Объем и доля рынка систем управления аккумуляторными батареями электромобилей в Европе

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

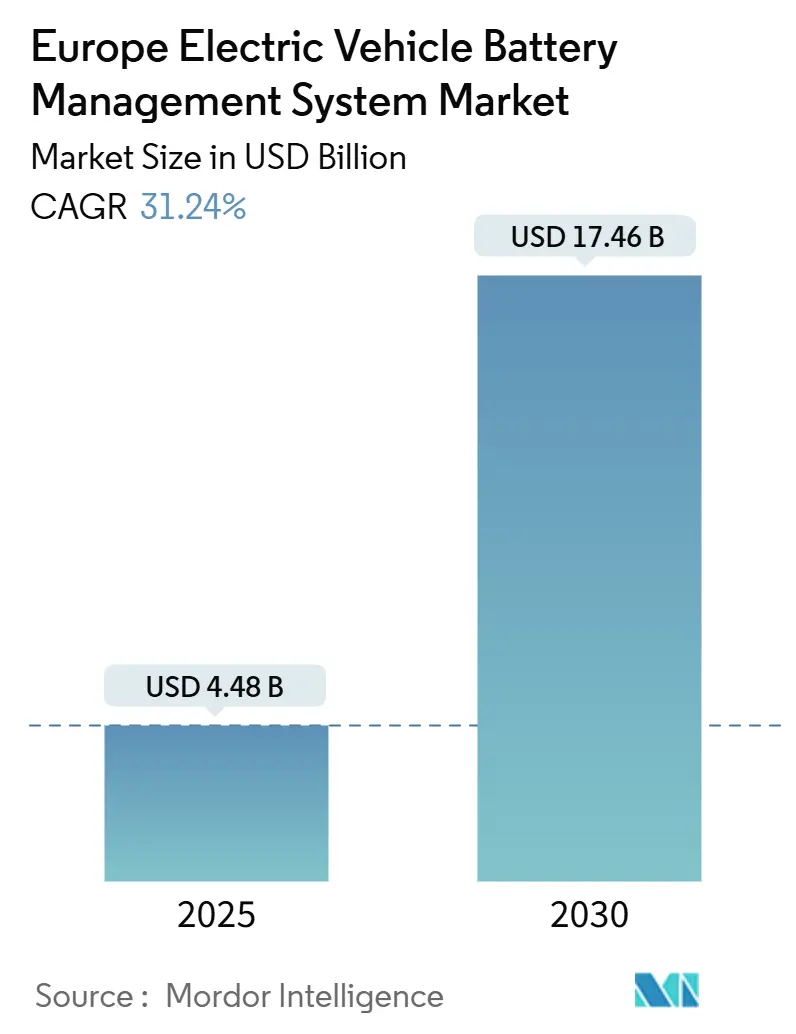

| Размер Рынка (2025) | 4.48 Миллиардов долларов США |

| Размер Рынка (2030) | 17.46 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 31.24% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка систем управления аккумуляторными батареями электромобилей в Европе от Mordor Intelligence

Рынок систем управления аккумуляторными батареями электромобилей в Европе оценивается в 4,48 млрд долларов США в 2025 году и, по прогнозам, достигнет 17,46 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 31,24%. Это расширение отражает жесткие ограничения ЕС по выбросам CO₂ автопарка, которые требуют, чтобы все новые легковые автомобили были с нулевыми выбросами к 2035 году, быстрое преобразование премиум-сегмента к электрическим платформам на 800 В и энергичное строительство гигафабрик по всей Центральной Европе. Спрос также выигрывает от страховых правил отслеживания батарей и ранних пилотных программ паспортов батарей, которые заставляют автопроизводителей устанавливать более продвинутое, киберзащищенное программное обеспечение для управления батареями. Дополнительный импульс исходит от модульных архитектур аккумуляторных блоков, которые снижают затраты на проектирование и ускоряют развертывание мультибрендовых электрических платформ. Давление остается в доступности полупроводников и очередях на высоковольтную сертификацию, тем не менее большинство автопроизводителей приоритизируют инвестиции в BMS, чтобы избежать тяжелых штрафов за CO₂ и затрат на отзыв, связанных с инцидентами теплового разгона.

Ключевые выводы отчета

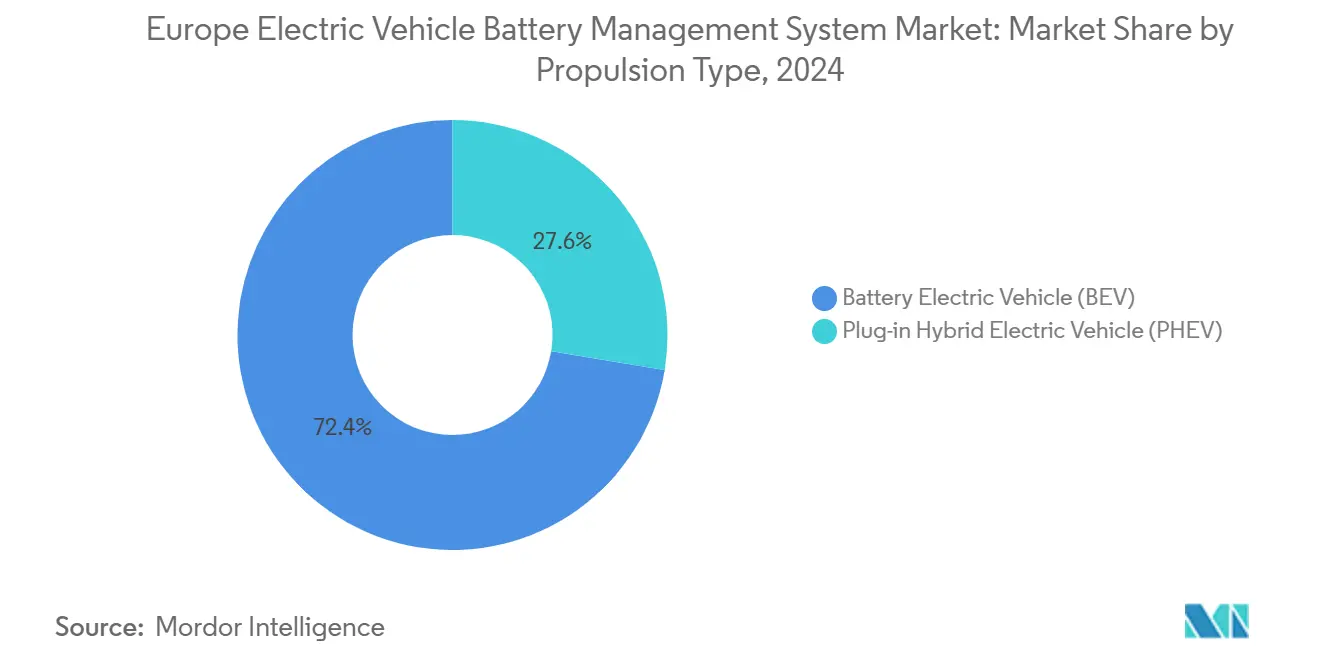

- По типу силовой установки аккумуляторные электромобили лидировали с 72,48% долей выручки европейского рынка систем управления аккумуляторными батареями электромобилей в 2024 году, демонстрируя среднегодовой темп роста 32,86% до 2030 года.

- По типу транспортных средств легковые автомобили удерживали 67,91% спроса европейского рынка систем управления аккумуляторными батареями электромобилей в 2024 году; двухколесные и микромобильные решения зафиксировали самый сильный среднегодовой темп роста 32,64% до 2030 года.

- По химическому составу батареи литий-ионные технологии заняли 90,57% доли объема рынка систем управления аккумуляторными батареями электромобилей в Европе в 2024 году, тогда как твердотельные технологии, по прогнозам, будут расти со среднегодовым темпом роста 43,17% к 2030 году.

- По топологии модульные системы захватили 45,18% доли выручки европейского рынка систем управления аккумуляторными батареями электромобилей в 2024 году и остаются самым быстрорастущим сегментом, расширяясь со среднегодовым темпом роста 33,08%.

- По странам остальная Европа внесла вклад в размере 37,77% доли в выручке европейского рынка систем управления аккумуляторными батареями электромобилей в 2024 году; Испания является самым быстрорастущим национальным рынком, ускоряясь со среднегодовым темпом роста 35,72% к 2030 году.

Тренды и аналитические данные рынка систем управления аккумуляторными батареями электромобилей в Европе

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Правила автопарка только для электромобилей по CO₂ на 2035 год | +8.5% | По всему ЕС, сильнее всего в Германии, Франции | Долгосрочно (≥ 4 лет) |

| Быстрый переход автопроизводителей к архитектурам 800 В | +6.2% | Германия, Швеция, премиум-сегменты | Среднесрочно (2-4 года) |

| Всплеск строительства гигафабрик в Центральной Европе | +5.8% | Словакия, Чехия, Венгрия, Польша | Среднесрочно (2-4 года) |

| Киберзащищенные беспроводные (OTA) обновления BMS | +4.3% | Глобально, лидируют Германия и скандинавские страны | Среднесрочно (2-4 года) |

| Страховые платформы отслеживания батарей | +3.1% | По всему ЕС, раннее внедрение в Нидерландах, Германии | Краткосрочно (≤ 2 лет) |

| Пилотные программы паспортов батарей ЕС (в рамках CSRD) | +2.9% | По всему ЕС, пилотные программы в Германии, Франции | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Правила автопарка только для электромобилей по CO₂ на 2035 год

Мандат Европейского союза, требующий 100% продаж автомобилей с нулевыми выбросами к 2035 году, создает необратимый катализатор спроса на сложные BMS-решения, поскольку автопроизводители сталкиваются с штрафами в размере 95 евро за грамм за превышение порогов CO₂[1]"Powering the EU's future: Strengthening the battery industry", European Parliament, europarl.europa.eu.. Эта регуляторная база заставляет производителей ускорить производство BEV сверх нынешнего уровня проникновения рынка 13,5%, требуя 14% годового темпа роста, который требует передовых возможностей управления батареями для больших размеров пакетов и более высокой плотности энергии. Вторичный эффект регулирования заставляет страховые компании требовать комплексные системы мониторинга батарей, создавая дополнительные потоки доходов для поставщиков BMS, которые могут продемонстрировать предиктивное обнаружение отказов и снижение гарантийных расходов. Премиальные автопроизводители отвечают, активно инвестируя в архитектуры 800В, которые требуют более сложных алгоритмов теплового управления и балансировки ячеек, напрямую выгодных поставщикам BMS с передовым опытом силовой электроники. График соответствия создает узкое место в цепочке поставок, где сертификация BMS становится критическим элементом пути, давая устоявшимся игрокам с учетными данными функциональной безопасности ISO 26262 значительные конкурентные преимущества над новыми участниками.

Быстрый переход автопроизводителей к архитектурам 800 В

Миграция автомобильной промышленности к электрическим архитектурам 800В представляет фундаментальный сдвиг, который требует совершенно новых конструкций BMS, способных управлять более высокими разностями напряжений и более сложной тепловой динамикой. Партнерство BMW с Rimac Technology для аккумуляторных блоков следующего поколения и сотрудничество Volvo с Vitesco Technologies демонстрируют, как премиальные производители приоритизируют возможности быстрой зарядки, требующие сложных алгоритмов мониторинга напряжения и балансировки ячеек. Этот архитектурный переход создает значительные барьеры для входа для поставщиков BMS, не имеющих опыта высокого напряжения, поскольку требования сертификации под ISO 26262 становятся экспоненциально более сложными на операционных уровнях 800В. Сдвиг обеспечивает 10-минутные сеансы зарядки для дальности 200 миль, но создает экстремальный тепловой стресс на аккумуляторных ячейках, который традиционные конструкции BMS не могут адекватно управлять, заставляя поставщиков интегрировать передовые алгоритмы охлаждения и предиктивное тепловое моделирование. Европейские автопроизводители используют этот переход для дифференциации от китайских конкурентов, которые преимущественно используют системы 400В, создавая временный технологический барьер, который выгоден местным поставщикам BMS с передовыми возможностями силовой электроники.

Всплеск строительства гигафабрик в Центральной Европе

Появление Центральной Европы как центра производства батарей создает концентрированный спрос на BMS-решения, со Словакией, принимающей партнерство InoBat с Gotion, Чехией, расширяющей производство Vitesco Technologies, и Венгрией, привлекающей инвестиции Samsung SDI и FORVIA-BYD. Эта географическая концентрация позволяет поставщикам BMS достичь экономии масштаба через локализованную инженерную поддержку и сокращенные цепочки поставок, выигрывая от квалифицированной автомобильной рабочей силы и конкурентных затрат на труд. Стратегическое позиционирование региона между немецкими автомобильными OEM и развивающимися восточноевропейскими рынками создает естественные логистические преимущества для распределения BMS, особенно поскольку производители стремятся снизить зависимость от азиатских поставщиков после недавних нарушений цепочки поставок. Только производственные мощности батарей Словакии, по прогнозам, превысят 40 ГВт⋅ч ежегодно к 2027 году, требуя сложных BMS-решений для контроля качества и интеграции производственной линии, которые традиционные подходы управления батареями не могут решить. Эффект кластеризации ускоряет передачу технологий и инновации, поскольку поставщики BMS устанавливают региональные центры R&D для обслуживания нескольких клиентов гигафабрик одновременно, создавая устойчивые конкурентные преимущества через близость и специализацию.

Киберзащищенные беспроводные (OTA) обновления BMS

Интеграция возможностей OTA-обновлений в архитектуру BMS представляет парадигматический сдвиг к программно-определяемому управлению батареями, позволяя производителям оптимизировать производительность и решать вопросы безопасности без физических отзывов. Разработка HARMAN OTA-решений, соответствующих ISO 24089, демонстрирует, как требования кибербезопасности становятся неотъемлемой частью проектирования BMS, поскольку подключенные транспортные средства создают новые векторы атак, которые могут скомпрометировать системы безопасности батарей. Эта возможность становится критической, поскольку инциденты теплового разгона, такие как те, которые затрагивают Mercedes EQB и BMW Mini Cooper SE, могут быть смягчены через удаленные настройки параметров и усиленные алгоритмы мониторинга. Запуск LG Energy Solution платформы управления батареями "B.around" иллюстрирует, как поставщики монетизируют возможности OTA через диагностические услуги на основе подписки и предложения предиктивного обслуживания[2]"LG Energy Solution to Pioneer Battery Safety Diagnostics Software Business, Exploring Unlimited Business Extension Opportunities", LG Energy Solution, lgensol.com. . Технология обеспечивает оптимизацию профиля зарядки в реальном времени на основе моделей использования и условий окружающей среды, продлевая срок службы батареи и улучшая производительность транспортного средства способами, которых статические конфигурации BMS не могут достичь. Европейские автопроизводители особенно сосредоточены на безопасности OTA, учитывая требования соответствия GDPR и повышенную осведомленность о кибербезопасности, создавая возможности для поставщиков BMS, которые могут продемонстрировать надежное шифрование и защищенные протоколы связи.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Сжатие цепочки поставок полупроводников | -4.7% | Глобально, остро в немецком автомобильном секторе | Краткосрочно (≤ 2 лет) |

| Узкие места в сертификации высоковольтных BMS | -3.2% | По всему ЕС, задержки регуляторного одобрения | Среднесрочно (2-4 года) |

| Отзывы из-за теплового разгона, подрывающие доверие потребителей | -2.8% | По всему ЕС, бренд-специфические воздействия | Краткосрочно (≤ 2 лет) |

| Дефицит инженеров функциональной безопасности | -2.1% | Германия, скандинавские страны, нехватка навыков | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Сжатие цепочки поставок полупроводников

Глобальный дефицит полупроводников продолжает ограничивать производственные мощности BMS, с автомобильными чипами, испытывающими время выполнения заказа, превышающее 26 недель, и создающими каскадные задержки в европейских графиках производства электромобилей. Это ограничение особенно влияет на продвинутые конструкции BMS, которые требуют специализированных ИС управления питанием и микроконтроллеров, способных обрабатывать архитектуру 800В и сложные тепловые алгоритмы. Европейские поставщики BMS сталкиваются с дополнительным давлением, поскольку конкурируют с производителями потребительской электроники за ограниченное распределение чипов, часто теряя приоритет из-за более низких объемных обязательств, чем приложения смартфонов и вычислений. Дефицит заставляет производителей перепроектировать архитектуру BMS вокруг доступных компонентов, потенциально компрометируя оптимизацию производительности и продлевая циклы разработки на 12-18 месяцев. Устойчивость цепочки поставок становится критическим конкурентным фактором, с компаниями, поддерживающими стратегические буферы запасов и развивающими альтернативные отношения снабжения для обеспечения непрерывности производства. Ограничение создает возможности для европейских производителей полупроводников захватить долю рынка от азиатских поставщиков, но требует значительных капитальных инвестиций и 2-3-летних сроков разработки, которые могут не решить немедленные потребности поставок.

Узкие места в сертификации высоковольтных BMS

Переход к архитектуре 800В создает беспрецедентные вызовы сертификации под стандартами функциональной безопасности ISO 26262, поскольку требования к тестированию становятся экспоненциально более сложными на более высоких уровнях напряжения, а регуляторные органы не имеют достаточной мощности для эффективной обработки заявок. Европейские органы сертификации испытывают 6-12-месячные отставания для одобрения высоковольтных BMS, создавая критические задержки пути для автопроизводителей, спешащих соответствовать крайним срокам соответствия CO₂ 2025 года. Узкое место особенно влияет на меньших поставщиков BMS, которые не имеют ресурсов для поддержания специализированных команд регуляторных дел и навигации сложных многоюрисдикционных процессов одобрения по государствам-членам ЕС. Ограничения инфраструктуры тестирования усугубляют проблему, поскольку специализированные высоковольтные тестовые объекты работают на мощности и требуют месячных расписаний бронирования для комплексной валидации безопасности. Это ограничение благоприятствует устоявшимся игрокам, таким как Continental AG и Robert Bosch GmbH, которые имеют существующие отношения сертификации и могут использовать экономию масштаба по нескольким продуктовым линиям, потенциально консолидируя долю рынка от инновационных стартапов с превосходной технологией, но ограниченным регуляторным опытом.

Сегментный анализ

По типу силовой установки: BEV доминируют в траектории роста

Аккумуляторные электромобили командуют 72,48% доли рынка в 2024 году и лидируют прогнозы роста со среднегодовым темпом роста 32,86% до 2030 года, отражая решительный сдвиг рынка к чистым электрическим силовым агрегатам, поскольку автопроизводители отказываются от гибридных стратегий в пользу упрощения платформы. Доминирование сегмента BEV происходит из регуляторного давления под правилами автопарка CO₂ ЕС и потребительского предпочтения упрощенного опыта владения без беспокойства о дальности, связанного со сложностью подключаемых гибридов[3]"Global EV Outlook 2024", International Energy Agency, iea.blob.core.windows.net.. Подключаемые гибридные электромобили (PHEV) поддерживают релевантность в коммерческих приложениях, где операционная гибкость остается критической, но сталкиваются с падающими инвестициями, поскольку производители перераспределяют ресурсы R&D к BEV-платформам, которые предлагают превосходную экономию масштаба. Динамика сегмента выявляет критическую точку перегиба, где требования BMS значительно расходятся между типами силовых установок, с BEV, требующими сложного теплового управления для больших аккумуляторных блоков, в то время как PHEV требуют сложных алгоритмов арбитража мощности для координации двойной силовой установки.

Передовые архитектуры BMS для BEV все больше включают алгоритмы машинного обучения для предиктивного теплового моделирования. Платформа B.around от LG Energy Solution анализирует данные от более чем 130 000 аккумуляторных ячеек для оптимизации профилей зарядки и продления срока службы пакета. Эта технологическая сложность создает барьеры для входа для традиционных автомобильных поставщиков, не имеющих программной экспертизы, позволяя новым участникам, таким как Munich Electrification, захватить долю рынка через специализированные BMS-решения для систем хранения энергии до 1500В. Сегментация по типу силовой установки все больше отражает более широкую консолидацию отрасли вокруг BEV-платформ, с последствиями для поставщиков BMS, которые должны выбирать между обслуживанием снижающихся PHEV-рынков или тяжелыми инвестициями в технологии BEV следующего поколения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу транспортного средства: коммерческие автопарки движут инновации

Легковые автомобили представляют 67,91% спроса по типу транспортного средства в 2024 году, но сегмент двухколесных и микромобильности демонстрирует замечательный среднегодовой темп роста 32,64% до 2030 года, движимый трансформацией городской логистики и расширением платформ совместной мобильности по европейским городам. Коммерческие транспортные средства занимают стратегическую промежуточную позицию, где требования BMS подчеркивают долговечность и предиктивное обслуживание над оптимизацией производительности, создавая возможности для поставщиков, которые могут продемонстрировать преимущества общей стоимости владения. Всплеск микромобильности отражает фундаментальные изменения в моделях городского транспорта, где легкие конструкции BMS должны балансировать ограничения стоимости с требованиями безопасности для совместных транспортных приложений, которые испытывают интенсивные циклы использования и разнообразные условия окружающей среды.

Операторы автопарков все больше требуют сложной аналитики батарей для предиктивного обслуживания и операционной оптимизации, стимулируя принятие облачных BMS-решений, которые агрегируют данные о производительности по популяциям транспортных средств и идентифицируют возникающие модели отказов до того, как они влияют на доступность услуг. Партнерство Daimler Truck с BMZ Poland для аккумуляторных систем иллюстрирует, как производители коммерческих транспортных средств приоритизируют поставщиков BMS, которые могут предоставить комплексное управление жизненным циклом, а не автономные аппаратные решения. Сегментация по типу транспортного средства выявляет расходящиеся технологические требования, где BMS легковых автомобилей фокусируется на производительности и пользовательском опыте, в то время как системы коммерческих транспортных средств подчеркивают надежность и эффективность затрат, а приложения микромобильности требуют ультракомпактных конструкций с беспроводной связью для интеграции управления автопарком.

По химическому составу батареи: появление твердотельных технологий меняет ландшафт

Литий-ионные технологии поддерживают подавляющее доминирование рынка 90,57% в 2024 году, но твердотельные батареи привлекают внимание с прогнозируемым среднегодовым темпом роста 43,17% до 2030 года, поскольку Mercedes-Benz нацеливается на коммерциализацию 2030 года, а Samsung SDI готовится к возможностям массового производства 2027 года. Ландшафт химии отражает фундаментальный переход, где традиционные системы жидкого электролита сталкиваются с присущими вызовами теплового управления, которые твердотельные технологии потенциально могут устранить, требуя совершенно новых архитектур BMS, оптимизированных для различных режимов отказа и характеристик зарядки. Другие химии батарей служат специализированным приложениям, где оптимизация стоимости превосходит требования плотности энергии, особенно в сегментах коммерческих транспортных средств, где операционная экономика движет выбором технологий над метриками производительности.

Демонстрационный автопарк Stellantis, нацеленный на развертывание 2026 года, и знаменательное соглашение PowerCo с QuantumScape на годовую производственную мощность 40 ГВт⋅ч демонстрируют переход твердотельных технологий от лабораторного любопытства к коммерческой реальности. Сегментация по химии создает стратегические вызовы для поставщиков BMS, которые должны одновременно поддерживать существующие развертывания литий-ионов, развивая возможности следующего поколения для твердотельных систем, которые работают под фундаментально различными тепловыми и электрическими характеристиками. Европейские производители используют этот переход для установления технологической дифференциации от китайских конкурентов, которые доминируют в традиционном производстве литий-ионов, создавая возможности для специализированных поставщиков BMS, которые могут навигировать сложность поддержки многохимических платформ.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По топологии: модульная архитектура набирает обороты

Модульная топология захватила 45,18% доли рынка в 2024 году и лидирует прогнозы роста со среднегодовым темпом роста 28,08% до 2030 года, отражая предпочтение автопроизводителей масштабируемым архитектурам, которые обеспечивают рентабельное совместное использование платформ по сегментам транспортных средств и упрощенные производственные процессы. Это преимущество топологии становится критическим, поскольку производители, такие как Hyundai, внедряют интегрированную модульную архитектуру (IMA), а General Motors масштабирует свою платформу Ultium по нескольким брендам, требуя конструкций BMS, которые могут адаптироваться к различным конфигурациям пакетов без обширной реинженерии. Централизованные системы поддерживают релевантность в чувствительных к стоимости приложениях, где простота превосходит гибкость, в то время как распределенные архитектуры служат специализированным требованиям, где индивидуальный мониторинг ячеек обеспечивает преимущества безопасности, несмотря на увеличенную сложность и стоимость.

Модульный подход позволяет производителям оптимизировать функциональность BMS для специфических приложений, поддерживая общие аппаратные платформы, снижая затраты на разработку и ускоряя время выхода на рынок для новых вариантов транспортных средств. Продолжающееся использование Tesla централизованной архитектуры демонстрирует, как выбор топологии отражает более широкие стратегические решения о вертикальной интеграции и философии производства. Сегментация топологии все больше отражает консолидацию отрасли вокруг модульных платформ, которые могут вместить будущие технологические переходы, включая твердотельные батареи и продвинутые системы теплового управления, создавая конкурентные преимущества для поставщиков BMS, которые могут продемонстрировать архитектурную гибкость и масштабируемость по нескольким программам транспортных средств.

Географический анализ

Остальная Европа захватила 37,77% стоимости рынка 2024 года через смесь зрелого немецкого спроса, скандинавских специальностей BMS для холодной погоды и возникающих гигафабрик Центральной Европы. Испания лидирует рост со среднегодовым темпом роста 35,72%, подкрепленная заводом ячеек Stellantis-CATL в Валенсии стоимостью 4,1 млрд евро, который встраивает локальные линии валидации BMS. Близость к обильным пулам солнечной энергии предлагает преимущества энергетических затрат и усиливает региональное обоснование для соответствия паспорту батареи с первого дня.

Германия удерживает крупнейший национальный пул доходов, поддерживаемый плотной кластеризацией поставщиков первого уровня и глубоким резервом инженеров функциональной безопасности. Тем не менее дифференциалы затрат на труд ускоряют миграцию мощностей на восток, побуждая Берлин увеличить финансирование высоковольтной тестовой инфраструктуры и фабрик силовых полупроводников карбида кремния. Скандинавские страны предоставляют условия испытательного полигона для алгоритмов экстремальных температур; финские зимние испытания помогают уточнить контроль обогревателя низкого SoC, затем передают обновления программного обеспечения обратно южным автопаркам по воздуху.

Франция сосредотачивается на законодательстве циркулярной экономики, которое стимулирует стационарное хранение второй жизни, таким образом требуя платформы BMS, способные оценивать использованные пакеты и сообщать остаточную мощность. Великобритания навигирует таможенную сложность после Brexit; поставщики должны сертифицироваться под двойными режимами, поддерживая компоненты отслеживаемыми для паспортов батарей ЕС. Регион Ломбардия в Италии, недавно поддержанный выделениями Плана Green Deal Industrial Plan, возникает как база для обработки алюминиевых токоведущих шин, связывая поставщиков BMS с модулями проводников низкой индуктивности. Нидерланды и Бельгия дифференцируются через плотность зарядной сети, стимулируя спрос на прошивку, способную vehicle-to-grid, которая планирует разряд, когда преобладают пиковые оптовые ставки.

Конкурентный ландшафт

В 2024 году азиатские поставщики делают заметные вторжения, усиливая конкуренцию. Европейские действующие лица, включая Bosch и Continental, противодействуют этой тенденции. Объединяя аппаратные средства, программное обеспечение и услуги сертификации, они обеспечивают прибыльные контракты и укрепляют свои маржи против натиска низкозатратного импорта. Глобально только семь поставщиков достигли престижного статуса Tier One от Benchmark Mineral Intelligence. Тревожно, что ни один из них не базируется в континентальной Европе, подчеркивая настоятельную потребность в локализованных операциях.

Преимущества масштаба благоприятствуют интегрированным предложениям ячейка-плюс-BMS от CATL Europe и BYD Europe, тем не менее европейские OEM ищут двойные источники для хеджирования геополитического риска. Munich Electrification и TWAICE преследуют дифференциацию через физически-основанные модели старения и облачную аналитику; получая дизайнерские победы с премиальными брендами, жаждущими инсайтов жизненного цикла батареи. Программно-первые фирмы, такие как Breathe Battery Technologies, завоевывают тракцию на обещании 20% более быстрых скоростей зарядки без редизайна ячеек. Это подчеркивает поворот к повторяющимся SaaS доходам внутри европейского рынка систем управления аккумуляторными батареями электромобилей.

Стратегические ходы усиливают эту тенденцию. Porsche приобрел контрольный пакет акций V4Drive от VARTA для блокировки высокомощных цилиндрических ячеек и совместной разработки соответствующих стеков BMS. LG Energy Solution запустил платформу "B.around", связывая диагностику безопасности и предиктивное обслуживание как подписки. Тем временем QuantumScape выровнялся с PowerCo Volkswagen для обеспечения 40 ГВт⋅ч твердотельной мощности в паре с бесподобной прошивкой BMS датчика давления. Эти действия подчеркивают сдвиг от товарных контроллеров к богатым данными экосистемам энергетического управления.

Лидеры индустрии систем управления аккумуляторными батареями электромобилей в Европе

-

Denso Corporation

-

Robert Bosch GmbH

-

Panasonic Corporation

-

LG Energy Solution

-

Continental AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: LG Energy Solution представил свои продукты ESS LFP следующего поколения для сетевого масштаба с жизненными циклами в 15 000 циклов и пилотным соответствием Паспорту батареи. Это подчеркивает приверженность LG лидерству на европейском рынке и соблюдению регулирования ЕС по отслеживаемости и устойчивости батарей.

- Апрель 2025: Nyobolt привлек 30 млн долларов США для масштабирования своей высокомощной технологии батарей, обеспечивающей 5-минутную зарядку электромобилей. Компания сообщила о доходе в размере 9 млн долларов США, отражая сильную рыночную тракцию. Инвестиции подчеркивают растущий спрос на передовые возможности BMS для управления экстремальными скоростями зарядки при сохранении срока службы батареи.

Объем отчета по рынку систем управления аккумуляторными батареями электромобилей в Европе

Система управления аккумуляторными батареями электромобиля (BMS) является ключевым компонентом, который мониторит и контролирует производительность аккумуляторного блока в электромобиле. Она обеспечивает оптимальную зарядку, разрядку и общее здоровье батареи, повышая безопасность, эффективность и долговечность системы хранения энергии электромобиля.

Рынок систем управления аккумуляторными батареями электромобилей в Европе сегментирован по типу силовой установки (подключаемый гибридный электромобиль и аккумуляторный электромобиль), типу транспортного средства (легковой автомобиль и коммерческое транспортное средство) и стране (Германия, Великобритания, Франция, Норвегия и остальная Европа).

Отчет предлагает объем рынка и прогнозы для европейского рынка систем управления аккумуляторными батареями электромобилей для всех вышеуказанных сегментов в стоимостном выражении (доллары США).

| Подключаемый гибридный электромобиль (PHEV) |

| Аккумуляторный электромобиль (BEV) |

| Легковые автомобили |

| Коммерческие транспортные средства |

| Двухколесные и микромобильность |

| Литий-ионные |

| Твердотельные (предкоммерческие) |

| Другие химии |

| Централизованная |

| Распределенная |

| Модульная |

| Германия |

| Великобритания |

| Франция |

| Италия |

| Норвегия |

| Нидерланды |

| Швеция |

| Остальная Европа |

| По типу силовой установки | Подключаемый гибридный электромобиль (PHEV) |

| Аккумуляторный электромобиль (BEV) | |

| По типу транспортного средства | Легковые автомобили |

| Коммерческие транспортные средства | |

| Двухколесные и микромобильность | |

| По химическому составу батареи | Литий-ионные |

| Твердотельные (предкоммерческие) | |

| Другие химии | |

| По топологии | Централизованная |

| Распределенная | |

| Модульная | |

| По странам | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Норвегия | |

| Нидерланды | |

| Швеция | |

| Остальная Европа |

Ключевые вопросы, освещенные в отчете

Каков текущий объем рынка систем управления аккумуляторными батареями электромобилей в Европе?

Европейский рынок систем управления аккумуляторными батареями электромобилей составит 4,48 млрд долларов США в 2025 году и вырастет до 17,46 млрд долларов США к 2030 году, фиксируя среднегодовой темп роста 31,24%.

Какой тип силовой установки доминирует в спросе?

Аккумуляторные электромобили составляют 72,48% доли выручки в 2024 году и являются самым быстрорастущим сегментом силовой установки со среднегодовым темпом роста 32,86%.

Какая страна показывает самый высокий темп роста?

Испания является самым быстро расширяющимся национальным рынком со среднегодовым темпом роста 35,72% до 2030 года благодаря крупномасштабным инвестициям в заводы ячеек.

Как дефицит полупроводников влияет на рынок?

Производство высоковольтных BMS сталкивается с задержками из-за времени выполнения заказа чипов, постоянно превышающего 26 недель, вызывая заметную корректировку в прогнозе среднегодового темпа роста.

Последнее обновление страницы: