Размер и доля европейского рынка зерновых завтраков

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Размер Рынка (2025) | 12.65 Миллиардов долларов США |

| Размер Рынка (2030) | 14.77 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.15% CAGR |

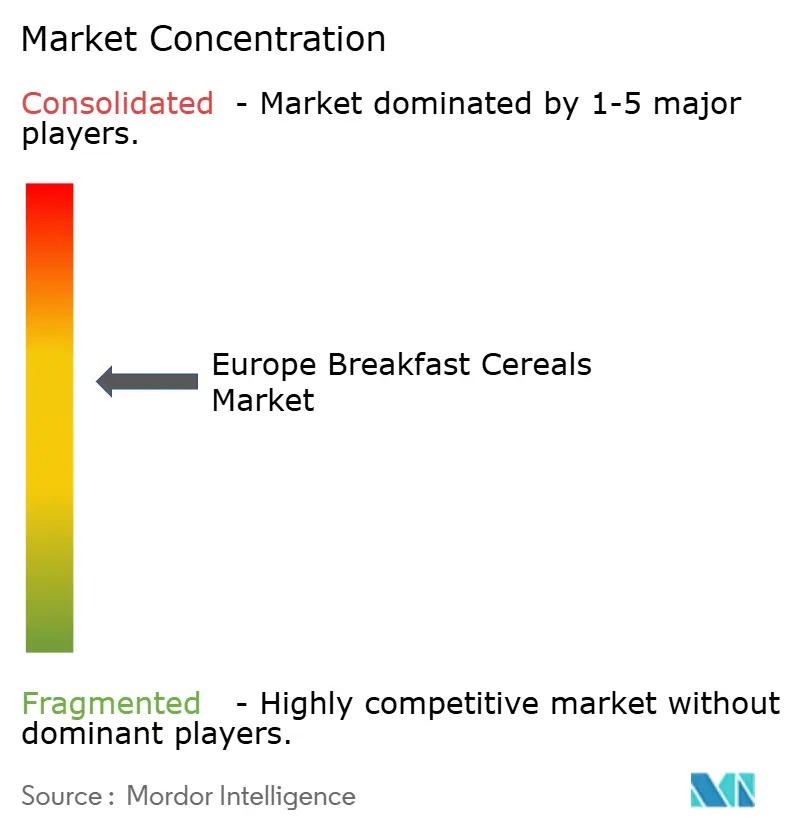

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ европейского рынка зерновых завтраков от Mordor Intelligence

Размер европейского рынка зерновых завтраков, оцениваемый в 12,65 миллиарда долларов США в 2025 году, ожидается достигнет 14,77 миллиарда долларов США к 2030 году, растя со среднегодовым темпом роста 3,15% в прогнозный период (2025-2030). Расширение рынка в первую очередь обусловлено растущими потребительскими предпочтениями в пользу удобных и питательных завтраков, поддерживаемыми напряженным образом жизни и растущей тенденцией потребления завтрака на ходу. Готовые к употреблению злаки доминируют в доле рынка, в то время как горячие злаки поддерживают стабильный спрос, особенно в холодных регионах. Производители адаптируются к значительным изменениям рынка, сосредоточиваясь на ориентированных на здоровье составах и решении проблем цепочки поставок. Регулятивный контроль содержания сахара и уровней акриламида заставил устоявшихся игроков пересматривать продукты, создавая возможности для конкурентов, предлагающих продукты с улучшенными питательными профилями. Крупные производители внедряют органические, безглютеновые варианты с высоким содержанием клетчатки для удовлетворения развивающихся потребительских предпочтений. Рынок также испытывает повышенный спрос на частные торговые марки, особенно в западноевропейских странах. Дополнительно, растущее принятие премиальных зерновых завтраков и растущий потребительский интерес к древним злакам и суперфудам создают новые рыночные возможности.

Ключевые выводы отчета

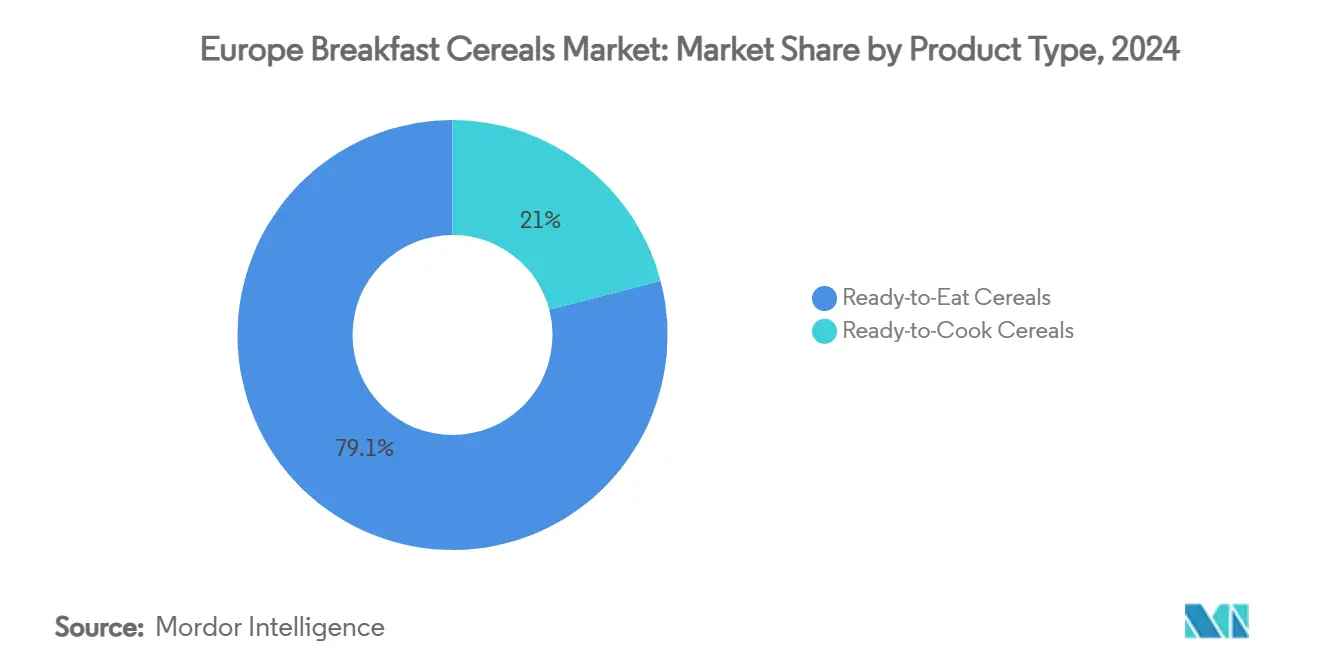

- По типу продукта готовые к употреблению злаки доминировали с 79,05% доли европейского рынка зерновых завтраков в 2024 году, тогда как готовые к приготовлению злаки прогнозируется будут расширяться со среднегодовым темпом роста 5,12% до 2030 года.

- По источнику ингредиентов овес занимал 34,55% доли размера рынка зерновых завтраков в 2024 году; продукты на основе риса прогнозируется будут расти со среднегодовым темпом роста 4,35% до 2030 года.

- По упаковке традиционные коробки лидировали с 54,04% долей выручки в 2024 году, в то время как чашки и форматы одной порции готовы зарегистрировать среднегодовой темп роста 5,33% до 2030 года.

- По каналу распространения супермаркеты и гипермаркеты удерживали 61,23% рынка зерновых завтраков в 2024 году; онлайн-розница продвигается со среднегодовым темпом роста 3,47% до 2030 года.

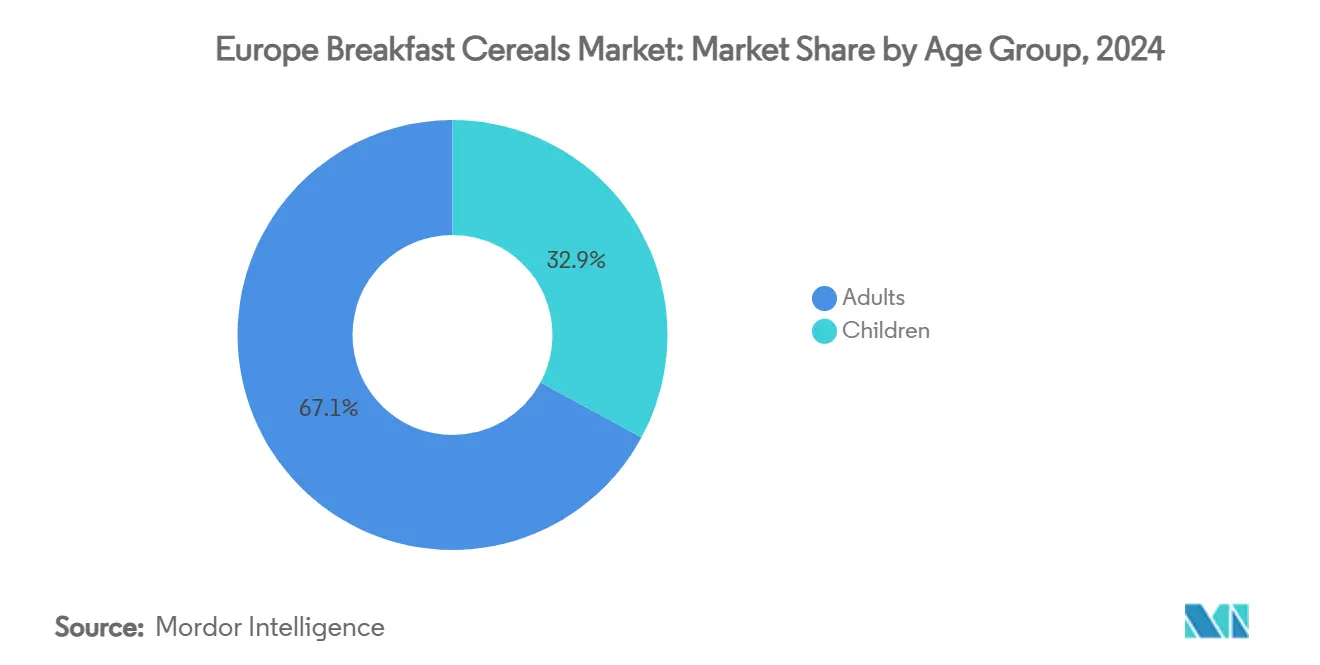

- По возрастной группе продукты, позиционированные для взрослых, составляли 67,11% размера европейского рынка зерновых завтраков в 2024 году, тем не менее детские злаки готовы к среднегодовому темпу роста 5,90% до 2030 года.

- По географии Великобритания сохранила 28,45% доли рынка зерновых завтраков в 2024 году, тогда как Польша прогнозируется зарегистрирует самый быстрый среднегодовой темп роста 4,92% между 2025 и 2030 годами.

Тенденции и инсайты европейского рынка зерновых завтраков

Анализ воздействия драйверов

| Драйверы | (~) % Воздействие на CAGR | Географическая релевантность | Пиковое воздействие |

|---|---|---|---|

| Растущий спрос на варианты злаков с высоким содержанием белка среди потребителей | +1.5% | Великобритания, Германия, Франция, скандинавские страны (Дания, Исландия, Норвегия и др.) | Среднесрочный период (3-4 года) |

| Растущее проникновение безглютеновых злаков расширяет мультизерновые злаки | +0.6% | Германия, Великобритания, Италия, Испания | Среднесрочный период (3-4 года) |

| Работающие профессионалы ищут удобные и быстрые варианты завтрака | +0.5% | Панъевропейский, сильнее в Южной и Восточной Европе | Долгосрочный период (≥ 5 лет) |

| Продуктовые инновации и разнообразие удовлетворяют различные диетические потребности | +0.7% | Великобритания, Германия, Франция, скандинавские страны (Дания, Финляндия и др.) | Краткосрочный период (≤ 2 года) |

| Всплеск привычек завтрака одной порции подпитывает чашки злаков на ходу | +0.8% | Великобритания, Франция, Германия, городские центры | Краткосрочный период (≤ 2 года) |

| Рост онлайн-платформ продуктовых товаров повышает доступность и стимулирует спрос | +0.4% | Великобритания, Германия, Франция, Испания | Среднесрочный период (3-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на варианты злаков с высоким содержанием белка среди потребителей

Потребительские предпочтения в пользу обогащенных белком зерновых завтраков стимулируют значительную трансформацию на европейском рынке. Тенденция распространилась за пределы энтузиастов фитнеса и включает основных потребителей, стремящихся к устойчивой энергии и насыщению. Растущая забота о здоровье среди европейских потребителей в сочетании с растущим осознанием роли белка в поддержании сбалансированной диеты заставила производителей разрабатывать обогащенные белком зерновые завтраки. Потребители все чаще выбирают злаки, обогащенные источниками белка, такими как киноа, семена чиа и различные злаки, для поддержки своих фитнес-целей и поддержания уровня энергии в течение дня. В ответ крупные производители, такие как Kellanova и Crispy Fantasy, расширили свои продуктовые портфели, включив варианты с высоким содержанием белка, включающие ингредиенты, такие как орехи, семена и растительные белки. Этот сдвиг соответствует более широкому движению к функциональным продуктам питания на европейском рынке. Растущий фокус на обогащении белком усилил конкуренцию за качественные источники белка, заставляя производителей инвестировать в инновации ингредиентов и оптимизацию цепочки поставок.

Растущее проникновение безглютеновых злаков расширяет мультизерновые злаки

Рынок безглютеновых зерновых завтраков эволюционировал за пределы своего первоначального фокуса на пациентах с целиакией. Потребительский спрос обусловлен как медицинскими требованиями, так и образом жизни, с растущим восприятием безглютеновых продуктов как более здоровых вариантов. Компании, такие как General Mills и Surreal, включают альтернативные злаки, такие как киноа, амарант, гречка и просо, в свои продукты. Например, General Mills предлагает Strawberry Vanilla Chex, который является безглютеновыми зерновыми завтраками. Эти злаки предлагают безглютеновое содержание, сохраняя при этом уникальные текстуры и вкусы. Европейские диетологи рекомендуют безглютеновый овес и киноа за их питательную ценность и доступность, хотя многие альтернативные злаки остаются неисследованными, несмотря на их пользу для здоровья. Рынок мультизерновых зерновых завтраков растет, поскольку потребители ищут разнообразные питательные преимущества от комбинированных источников злаков. Европейское управление по безопасности пищевых продуктов сообщило в 2023 году, что целиакия затрагивает приблизительно 0,7% населения ЕС[1]Источник: Европейское управление по безопасности пищевых продуктов, 'Защита пациентов с целиакией в Европе', efsa.europa.eu. Производители сосредоточиваются на исследованиях и разработке для повышения качества продукции при оптимизации производственных процессов для снижения затрат, поскольку безглютеновые продукты в настоящее время продаются по цене, в два раза превышающей традиционные альтернативы.

Работающие профессионалы ищут удобные и быстрые варианты завтрака

Возрождение завтрака как критического приема пищи фундаментально меняет европейский пищевой ландшафт, особенно среди работающих профессионалов, где растущая культура завтрака стимулирует потребление злаков. Согласно Eurostat, уровень занятости в европейских странах во втором квартале 2024 года был выше 80% для Исландии, Нидерландов и Швейцарии, выше 75% для скандинавских стран, таких как Дания, Швеция, Норвегия и других. Растущее количество работающих профессионалов и домохозяйств с двумя доходами ищут удобные и быстрые варианты завтрака, делая злаки привлекательным выбором. Эта тенденция распространяется за пределы традиционных применений тостов, поскольку потребители включают злаки в завтраки в мисках, поддерживаемые расширением современных розничных форматов и платформ электронной коммерции, которые улучшают доступность продуктов. Растущее осознание питательных вариантов завтрака в сочетании с производителями, предлагающими обогащенные злаки с добавленными витаминами и минералами, способствует росту рынка. Согласно опросу Совета по развитию сельского хозяйства и садоводства (AHDB) в январе 2025 года, 83% потребителей проявили позитивное отношение к здоровому питанию, рассматривая его как форму заботы о себе[2]Источник: Совет по развитию сельского хозяйства и садоводства, 'Потребительские инсайты: здоровье - это все о балансе', ahdb.org.uk. Устойчивость тенденции завтрака усиливается моделями домашнего потребления, установленными во время пандемических локдаунов, которые продолжились даже после нормализации рабочих режимов.

Рост онлайн-платформ продуктовых товаров повышает доступность и стимулирует спрос

Быстрое расширение онлайн-платформ продуктовых товаров расширяет доступ к зерновым завтракам по всей Европе и стимулирует дополнительный категориальный спрос. Удобные мобильные приложения, опции подписки и доставка на следующий день позволяют потребителям пополнять кладовые без посещения физических магазинов - удобство, которое резонирует с занятыми городскими домохозяйствами. Рекомендации продуктов, управляемые алгоритмами, часто выделяют более здоровые или премиальные злаки, ускоряя испытание вариантов с высоким содержанием белка, безглютеновых и мультизерновых вариантов, которые могут получить ограниченное полочное пространство оффлайн. Более мелкие бренды используют низкие барьеры входа на рынки электронной коммерции для достижения географически разрозненных покупателей, усиливая разнообразие ассортимента и ценовую конкуренцию. Согласно Eurostat, процент онлайн-покупателей в Европейском союзе увеличился с 59% в 2014 году до 77% в 2024 году, демонстрируя растущее значение электронной коммерции[3]Источник: Eurostat, 'Статистика электронной коммерции для частных лиц', ec.europa.eu. Этот сдвиг в розничной динамике заставил устоявшиеся компании адаптировать свои стратегии через инициативы прямых продаж потребителям, модели подписки и запуски продуктов в цифровом формате.

Анализ воздействия ограничений

| Ограничения | (~) % Воздействие на CAGR | Географическая релевантность | Пиковое воздействие |

|---|---|---|---|

| Волатильные цены на товарные овес и кукурузу сжимают маржи | -0.7% | Панъевропейский, сильнее в Восточной Европе | Среднесрочный период (3-4 года) |

| Регулятивный контроль сахара увеличивает затраты на переформулировку | -0.5% | Великобритания, Франция, Германия, скандинавские страны | Среднесрочный период (3-4 года) |

| Потребительское восприятие обработанных продуктов | -0.4% | Панъевропейский, сильнее в Южной Европе | Долгосрочный период (≥ 5 лет) |

| Конкуренция со стороны протеиновых батончиков и готовых к употреблению завтраков | -0.6% | Великобритания, Германия, Франция, городские центры | Краткосрочный период (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Волатильные цены на товарные овес и кукурузу сжимают маржи

Волатильность цен на ключевые ингредиенты злаков, особенно кукурузу и овес, представляет значительные вызовы. Взаимосвязанная природа сельскохозяйственных товаров означает, что колебания цен на одну культуру быстро влияют на другие, создавая системные ценовые вызовы. Эта волатильность усилилась из-за множественных факторов, включая геополитическую напряженность, американские тарифы на зерно и масличные культуры, и валютные колебания, особенно курс доллар-евро. Производители сталкиваются с трудными решениями между поглощением дополнительных затрат или внедрением повышения цен, что может повлиять на потребительское покупательское поведение. Эти вызовы особенно остры для премиальных и ориентированных на здоровье производителей злаков, где поддержание высокого качества ингредиентов является существенным. Нарушения цепочки поставок и связанные с погодой события, такие как плохие урожаи и снижение урожайности культур в ключевых европейских сельскохозяйственных регионах, дополнительно усугубляют эти проблемы, создавая неопределенность в планировании производства и управлении запасами. Дополнительно, производители борются с поддержанием долгосрочных контрактов с поставщиками по фиксированным ценам в периоды высокой ценовой волатильности, напрямую влияя на их производственные расходы и прибыльность.

Регулятивный контроль сахара увеличивает затраты на переформулировку

Регулятивное давление на содержание сахара представляет значительные вызовы на европейском рынке зерновых завтраков, особенно после принятия Европейским парламентом новых правил для завтраков в апреле 2024 года и внедрения Великобританией ограничений на промоции продуктов HFSS. Эти регулирования требуют от производителей предпринимать дорогостоящие переформулировки, сохраняя при этом вкус, текстуру и стабильность при хранении продукта. Вызов особенно остр для более мелких производителей, которые борются с финансовым бременем затрат на исследования и разработки для альтернативных подсластителей и новых технологий обработки. За пределами непосредственных вызовов переформулировки производители также должны соответствовать более строгим требованиям к маркировке и питательным руководящим принципам, что добавляет к операционным расходам. Продолжающиеся дебаты вокруг руководящих принципов по сахару предполагают, что текущие регулятивные подходы могут чрезмерно упрощать проблему, потенциально приводя к использованию менее изученных альтернатив сахара, рискуя при этом потребительским отклонением измененных вкусовых профилей.

Сегментный анализ

По типу продукта: готовые к приготовлению набирают питательный импульс

Готовые к употреблению (RTE) злаки поддерживают 79,05% долю рынка в Европе в 2024 году, обусловленные установленными потребительскими предпочтениями и удобством. Готовые к приготовлению (RTC) злаки демонстрируют значительный потенциал роста с прогнозируемым среднегодовым темпом роста 5,12% до 2030 года, превышая средний показатель рынка более чем в два раза. Это расширение отражает растущие потребительские предпочтения в пользу вариантов горячего завтрака, которые они воспринимают как менее обработанные и более питательные. Горячая овсяная каша доминирует в сегменте RTC благодаря признанным преимуществам для здоровья сердца и универсальности с различными топпингами, включая орехи, семена и фрукты. Исследования показывают, что горячие злаки на основе овса обеспечивают устойчивую энергию и улучшенное насыщение по сравнению с альтернативами RTE.

Мюсли и смеси для каши показывают рост через премиальные варианты и функциональные ингредиенты, в то время как хлопья составляют крупнейший подсегмент RTE благодаря эффективности производства и установленному узнаванию бренда. Воздушные злаки и кластеры гранолы расширяют свое рыночное присутствие через уникальные текстуры и универсальные случаи потребления за пределами завтрака. Производители включают фрукты и овощи в составы злаков для повышения питательного содержания и вкусовых профилей, отвечая потребительским требованиям к более низкому содержанию сахара и улучшенной питательной ценности. Это развитие подчеркивает рыночные возможности для продуктов, которые сочетают традиционные форматы злаков с улучшенными питательными преимуществами.

По источнику ингредиентов: овес лидирует, в то время как рис ускоряется

Злаки на основе овса доминируют с долей рынка 34,55% в 2024 году, поддерживаемые их преимуществами для здоровья и универсальностью в форматах готовых к употреблению (RTE) и готовых к приготовлению (RTC). Преимущества ингредиента для здоровья сердца, обеспечения энергией и пищеварительного благополучия соответствуют европейским потребительским предпочтениям. Злаки на основе риса показывают сильнейшую траекторию роста с прогнозируемым среднегодовым темпом роста 4,35% до 2030 года, обусловленные их безглютеновой природой и нейтральным вкусом, который вмещает разнообразные вкусы и функциональные добавки. Производители все больше инвестируют в предприятия по переработке овса и риса для удовлетворения растущего спроса и обеспечения постоянных поставок.

Пшеница остается основным ингредиентом, несмотря на опасения по поводу глютена, в то время как использование кукурузы сталкивается с препятствиями от волатильности цен и восприятия обработанной пищи. Присутствие ячменя растет благодаря его питательной ценности и экологическим преимуществам, хотя в первую очередь в премиальных сегментах мюсли и гранолы. Малые злаки, включая киноа, амарант и теф, все больше включаются в мультизерновые продукты. Эта диверсификация ингредиентов отражает как потребительский интерес к разнообразным источникам питания, так и усилия производителей по укреплению устойчивости цепочки поставок. Рынок переживает всплеск исследовательской и развивающей деятельности, сосредоточенной на улучшении питательного профиля и эффективности обработки альтернативных злаков.

По типу упаковки: одноразовая порция нарушает традиционные форматы

Традиционные коробки удерживают доминирующую долю рынка 54,04% в 2024 году, обусловленную эффективным использованием полок, потребительской знакомостью и возможностями защиты продукта. Чашки и форматы одной порции испытывают быстрый рост со среднегодовым темпом роста 5,33% до 2030 года, соответствуя изменяющимся привычкам потребления и мобильному образу жизни. Эти форматы обеспечивают интегрированные решения, которые устраняют потребность в отдельных мисках и хранении молока, предлагая истинные преимущества портативности над традиционной упаковкой. Форматы включают передовые барьерные материалы для поддержания хрусткости продукта, особенно для чувствительных к влаге ингредиентов.

Пакеты с застежкой сочетают улучшенное сохранение свежести с умеренными преимуществами портативности, хотя они не соответствуют удобству вариантов одной порции. Альтернативные форматы, включая пластиковые банки и мешки, удовлетворяют специфическим рыночным требованиям, но сталкиваются с экологическими вызовами, поскольку индустрия переходит к перерабатываемым материалам. Текущая разработка упаковки сосредоточена на поддержании функциональности при улучшении устойчивости. Индустрия сталкивается с вызовом балансирования удобства с экологической ответственностью, с появляющимися возможностями в компостируемых материалах для упаковки одной порции.

По возрастной группе: детский сегмент опережает взрослый рынок

Злаки, ориентированные на взрослых, удерживают доминирующую долю рынка 67,11% в 2024 году, поскольку категория эволюционировала за пределы традиционного позиционирования как детская еда. Детский сегмент злаков прогнозируется расти со среднегодовым темпом роста 5,90% до 2030 года, поддерживаемый развитием в питательном содержании, форматах продуктов и увеличенным фокусом на качестве завтрака. Производители адаптируют детские злаки в ответ на регулятивные требования и растущие родительские опасения по содержанию сахара. Переформулировка детских злаков включает включение цельных злаков, снижение искусственных ингредиентов и внедрение натуральных подсластителей. Рыночные исследования показывают, что родители все больше ищут злаки, которые балансируют привлекательность вкуса с питательными преимуществами для своих детей.

Взрослый сегмент злаков диверсифицируется в специфические категории, включая управление весом, активное питание, пищеварительное здоровье и удовольствие. Эта диверсификация позволяет производителям разрабатывать продукты, которые отвечают специфическим здоровьем и образом жизни требованиям. Различие между взрослыми и детскими злаками продолжает уменьшаться, с продуктами, теперь разработанными для привлечения через возрастные группы, сохраняя при этом соответствующие питательные профили. Эта тенденция указывает на потенциал для семейно-ориентированных злаков, которые могут удовлетворить различные домашние предпочтения одним продуктом. Инновации в форматах упаковки и размерах порций улучшили удобство для взрослых потребителей. Интеграция функциональных ингредиентов, таких как белок и клетчатка, укрепила позицию взрослых злаков как питательного варианта завтрака.

По каналу распространения: онлайн-розница нарушает традиционное доминирование

Супермаркеты и гипермаркеты поддерживают свое доминирование в распространении злаков, командуя долей рынка 61,23% в 2024 году. Эта лидирующая позиция происходит из их всестороннего выбора продуктов, конкурентных стратегий ценообразования и существенного клиентского трафика. В то время как магазины удобства и продуктовые торговые точки продолжают служить как критические точки распространения благодаря их доступным местоположениям и способности захватывать импульсивные покупки, специализированные магазины вырезали отчетливую нишу, сосредоточиваясь на премиальных и ориентированных на здоровье продуктах. Эти традиционные розничные каналы выигрывают от установленных потребительских покупательских привычек и немедленной доступности продуктов, что остается значительным преимуществом над онлайн-альтернативами.

Канал онлайн-розницы переживает замечательный рост со среднегодовым темпом роста 3,47% до 2030 года, используя преимущества, такие как обширные ассортименты продуктов, опции подписки и персонализированные рекомендации. Цифровые платформы эффективно влияют на потребительское поведение к более здоровым выборам через стратегическое размещение продуктов, особенно для злаков с высоким содержанием клетчатки в онлайн-листингах. Эта цифровая трансформация позволила онлайн-ретейлерам успешно продвигать новые бренды и питательные варианты, которые могли бы иметь ограниченную видимость в физических магазинах. Дополнительно, производители расширяются в альтернативные методы распространения, включая прямые продажи потребителям и общественное питание, для диверсификации своих распределительных сетей и укрепления отношений с клиентами.

Географический анализ

Великобритания поддерживает долю 28,45% европейского рынка зерновых завтраков в 2024 году, поддерживаемую установленными моделями потребления и всесторонней розничной инфраструктурой. Рынок демонстрирует интенсивную конкуренцию по ценовым сегментам, с частными торговыми марками, увеличивающими свое присутствие. Потребительское покупательское поведение продолжает сдвигаться в ответ на растущие цены на завтраки, стимулируя увеличенный спрос на продукты с хорошим соотношением цены и качества. Опасения по продовольственной безопасности Великобритании усиливаются, поскольку отечественное производство злаков сталкивается с вызовами от экстремальных погодных условий. Эти ограничения поставок представляют возможности для производителей с диверсифицированными сетями поставок и надежными цепочками поставок.

Польша демонстрирует высший потенциал роста на европейском рынке зерновых завтраков с прогнозируемым среднегодовым темпом роста 4,92% до 2030 года, превышая региональный средний показатель. Этот рост происходит от увеличивающихся располагаемых доходов, высших темпов урбанизации и изменяющихся моделей потребления завтрака. Отечественное производство злаков в стране достигло 35,2 миллиона тонн в 2023 году, составляя 13% от общего производства ЕС согласно данным Euro Monitor[4]Источник: Eurostat, 'Сельскохозяйственное производство - культуры', ec.europa.eu. Это преимущество отечественного производства поддерживает рост местных производителей, таких как OBST S.A., который расширил свои производственные мощности зерновых завтраков с седьмой производственной линией, позволяя производство инновационных злаковых продуктов, включая подушкообразные злаки.

Германия, Франция, Италия и Испания поддерживают стабильные траектории роста с отчетливыми потребительскими предпочтениями. Германия демонстрирует силу в органических и ориентированных на здоровье сегментах, в то время как Франция сочетает традиционные варианты завтрака с увеличенным потреблением злаков. Италия и Испания сообщают о растущих темпах принятия, особенно в городских регионах. Скандинавские страны подчеркивают премиальные продукты с преимуществами для здоровья, показывая высокий спрос на обогащенные белком и функциональные злаки. Российские и другие европейские рынки демонстрируют различные стадии развития, обусловленные экономическими условиями и качеством розничной инфраструктуры.

Конкурентный ландшафт

Европейский рынок зерновых завтраков показывает умеренную концентрацию, с глобальными компаниями, такими как Mars, Incorporated, Nestle S.A., General Mills, Inc. и PepsiCo Inc., конкурирующими наряду с региональными игроками и растущими частными торговыми марками. Эта рыночная структура создает вызовы по марже для установленных брендов, представляя при этом возможности в премиальных сегментах, где частные торговые марки традиционно не имеют рыночного присутствия. Индустрия демонстрирует четкое разделение между крупными глобальными производителями и специализированными компаниями, нацеливающимися на специфические потребительские сегменты.

Крупные производители используют свои производственные возможности и распределительные сети, поддерживая при этом стабильную разработку продуктов, тогда как специализированные компании сосредоточиваются на инновационных формулировках и каналах прямых продаж потребителям. Компании инвестируют в расширение своих производственных возможностей для удовлетворения потребительского спроса. Например, в октябре 2024 года Kellanova инвестировала 75 миллионов евро в британское производство злаков на своем заводе в Рексхеме, Северный Уэльс. Эта тенденция инвестиций отражает приверженность индустрии модернизации производственных объектов и удовлетворению развивающихся потребительских предпочтений.

Внедрение технологий сосредоточено на персонализации, с большинством потребителей, рассматривающих влияние на здоровье в своих пищевых выборах и показывающих увеличенное принятие рекомендаций по диете, управляемых ИИ. Эти технологические разработки указывают на потенциальные возможности для зерновых завтраков, адаптированных к индивидуальным диетическим требованиям, что могло бы трансформировать традиционную модель массового рынка. Интеграция цифровых технологий в разработку продуктов и маркетинговые стратегии становится все более критической для производителей для поддержания конкурентного преимущества на рынке.

Лидеры европейской индустрии зерновых завтраков

Mars, Incorporated

Nestle S.A.

General Mills, Inc.

PepsiCo Inc,

Post Consumer Brands LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Kellogg's запустили High Protein Bites в Великобритании, расширив свой портфель зерновых завтраков. Новая продуктовая линия представила вариант вкуса Choco Hazelnut, который содержал 21% растительного белка и высокое содержание клетчатки. Злаки были сформулированы без высокофруктозного сиропа (HFS), нацеливаясь на заботящихся о здоровье потребителей.

- Март 2025: M&S представили новый ассортимент минимально обработанных злаков, представив продукт кукурузных хлопьев из одного ингредиента. Ассортимент Only 1 Ingredients включает Multigrain Hoops с пятью ингредиентами (овсяная мука, кукурузная мука, мука из коричневого риса, финиковый сироп и соль) и Choco Hoops с шестью ингредиентами (овсяная мука, кукурузная мука, мука из коричневого риса, финиковый сироп, какао-порошок и соль).

- Январь 2025: Holie's, голландский ориентированный на здоровье бренд злаков, запустился на рынке Великобритании. Веганские злаки бренда не содержат добавленного сахара или подсластителей. Компания сообщает, что является самым быстрорастущим брендом злаков в регионе Бенилюкс. Расширение на рынок Великобритании представляет первый крупный международный выход бренда за пределы региона Бенилюкс.

- Сентябрь 2024: Nestlé представили первые в Румынии злаки в форме фруктов и с фруктовым вкусом в сентябре. Зерновые завтраки Trix предлагают уникальный вариант завтрака с цельными злаками, кальцием, железом и витаминами группы B. Злаки представляют натуральные цвета и различные фруктовые формы без искусственных ароматизаторов.

Объем отчета по европейскому рынку зерновых завтраков

Рынок зерновых завтраков в Европе был сегментирован на тип, источник ингредиентов, тип упаковки, канал распространения, возрастную группу и географию. По типу рынок сегментирован на готовые к употреблению злаки и готовые к приготовлению злаки. Готовые к употреблению злаки далее сегментированы на хлопья, воздушные злаки, гранола и кластеры, и другие (покрытые/заглазированные сахаром злаки, измельченные и нитеобразные). Готовые к приготовлению злаки далее сегментированы на горячую овсяную кашу, мюсли и смеси для каши, и другие готовые к приготовлению злаки. По источнику ингредиентов рынок сегментирован на пшеницу, кукурузу, овес, рис, ячмень и другие. По типу упаковки рынок разделен на коробки, пакеты с застежкой, чашки и миски, и другие (пластиковые банки, мешки и т.д.). По каналу распространения рынок сегментирован на супермаркеты/гипермаркеты, магазины удобства/продуктовые магазины, специализированные магазины, онлайн-ретейлеров и другие. Также исследование предоставляет анализ рынка зерновых завтраков на развивающихся и установленных рынках по европейским странам, включая Германию, Великобританию, Францию, Италию, Испанию, Россию, Швецию, Норвегию, Данию и остальную Европу.

| Готовые к употреблению злаки | Хлопья |

| Воздушные злаки | |

| Гранола и кластеры | |

| Другие | |

| Готовые к приготовлению злаки | Горячая овсяная каша |

| Мюсли и смеси для каши | |

| Другие готовые к приготовлению злаки |

| Пшеница |

| Кукуруза |

| Овес |

| Рис |

| Ячмень |

| Другие |

| Коробки |

| Пакеты с застежкой |

| Чашки и миски |

| Другие |

| Супермаркеты/гипермаркеты |

| Магазины удобства/продуктовые магазины |

| Специализированные магазины |

| Онлайн-ретейлеры |

| Другие каналы распространения |

| Взрослые |

| Дети |

| Германия |

| Великобритания |

| Франция |

| Италия |

| Испания |

| Россия |

| Швеция |

| Норвегия |

| Дания |

| Остальная Европа |

| По типу продукта | Готовые к употреблению злаки | Хлопья |

| Воздушные злаки | ||

| Гранола и кластеры | ||

| Другие | ||

| Готовые к приготовлению злаки | Горячая овсяная каша | |

| Мюсли и смеси для каши | ||

| Другие готовые к приготовлению злаки | ||

| По источнику ингредиентов | Пшеница | |

| Кукуруза | ||

| Овес | ||

| Рис | ||

| Ячмень | ||

| Другие | ||

| По типу упаковки | Коробки | |

| Пакеты с застежкой | ||

| Чашки и миски | ||

| Другие | ||

| По каналу распространения | Супермаркеты/гипермаркеты | |

| Магазины удобства/продуктовые магазины | ||

| Специализированные магазины | ||

| Онлайн-ретейлеры | ||

| Другие каналы распространения | ||

| По возрастной группе | Взрослые | |

| Дети | ||

| По географии | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Швеция | ||

| Норвегия | ||

| Дания | ||

| Остальная Европа | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер европейского рынка зерновых завтраков?

Рынок составляет 12,65 миллиарда долларов США в 2025 году и прогнозируется достигнет 14,77 миллиарда долларов США к 2030 году.

Что растет быстрее всего в сегменте типа продукта рынка зерновых завтраков?

Готовые к приготовлению горячие злаки прогнозируется будут расти со среднегодовым темпом роста 5,12%, более чем в два раза превышая общий темп категории.

Почему чашки злаков одной порции набирают популярность?

Они удовлетворяют гибридных работников и пассажиров, которым нужны портативные решения без миски, стимулируя среднегодовой темп роста 5,33% в форматах чашек.

Насколько значительна онлайн-розница для зерновых завтраков?

Онлайн-каналы расширяются со среднегодовым темпом роста 3,47%, используя персонализированные рекомендации и широкие ассортименты, которые обычные магазины не могут сопоставить.

Какая страна вносит наибольшую долю в европейские продажи зерновых завтраков?

Великобритания лидирует с долей 28,45% благодаря укоренившимся привычкам потребления и обширной розничной инфраструктуре.

Каковы основные вызовы, стоящие перед производителями злаков в Европе?

Ключевые препятствия включают волатильные цены на зерно, строгие регулирования по переформулировке сахара и конкуренцию со стороны протеиновых батончиков и готовых к употреблению завтраков.

Последнее обновление страницы: