Размер и доля рынка этиленвинилацетата (ЭВА)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Объем Рынка (2025) | 5.08 Миллион тонн |

| Объем Рынка (2030) | 6.52 Миллион тонн |

| Темп роста (2025 - 2030) | 5.02% CAGR |

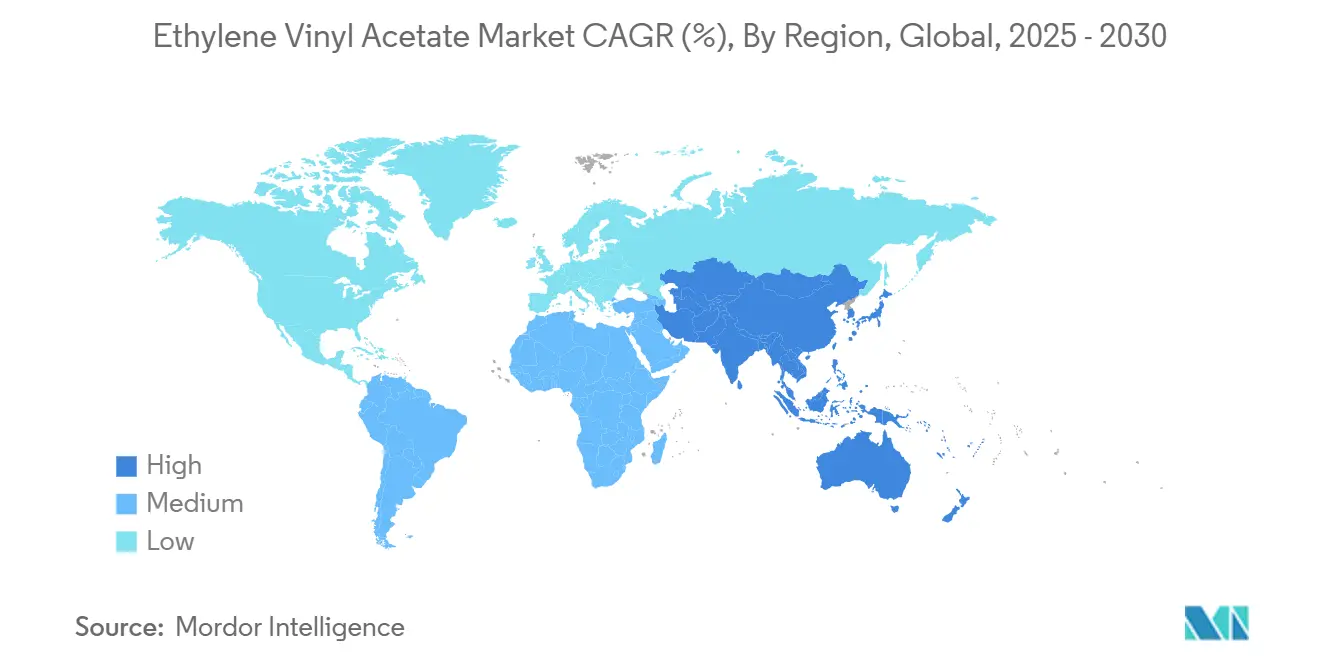

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

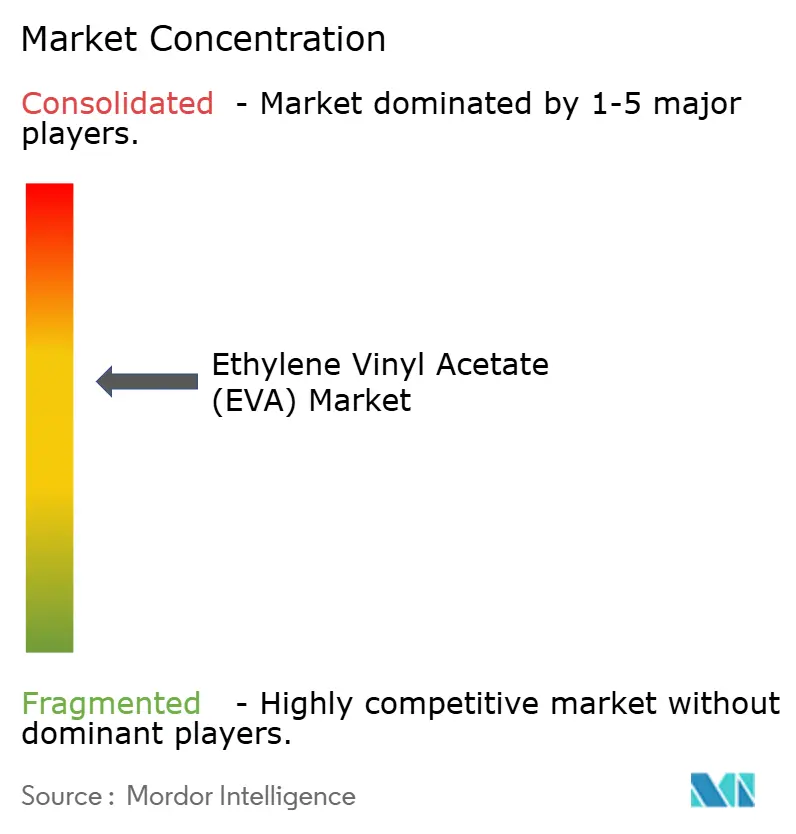

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка этиленвинилацетата (ЭВА) от Mordor Intelligence

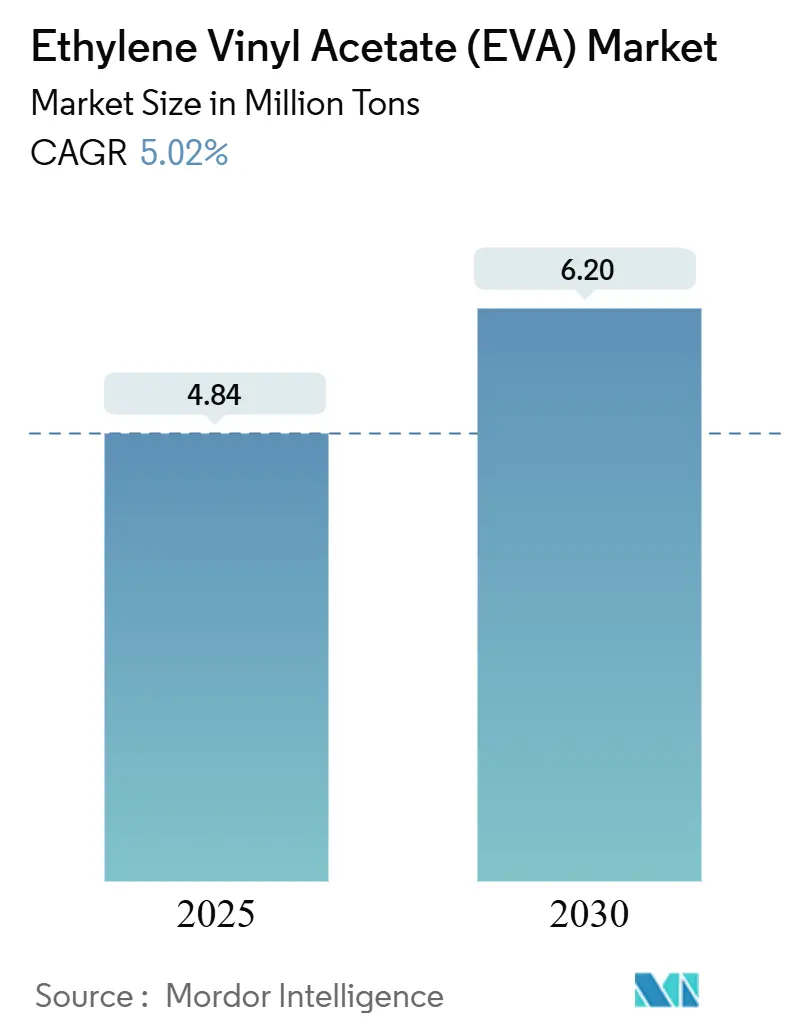

Рынок этиленвинилацетата составляет 4,84 млн тонн в 2025 году и, по прогнозам, достигнет 6,20 млн тонн к 2030 году, что отражает здоровый среднегодовой темп роста 5,02% в период 2025-2030 гг. В объемном выражении это означает расширение на 1,6 млн тонн, основанное на универсальности ЭВА в области гибкой упаковки, пенопластов для обуви, инкапсуляции солнечных элементов и специальных пленок. Низкие температуры переработки ЭВА, его совместимость с широким спектром полимерных смесей и способность удовлетворять требовательным требованиям к герметизации через загрязнения сделали его незаменимым для владельцев брендов, стремящихся к повышению эффективности и сокращению отходов. Локализация цепочек поставок в Азиатско-Тихоокеанском регионе в сочетании с растущим потреблением сельскохозяйственных пленок в засушливых регионах укрепляет региональный спрос. Между тем, инновации, такие как вспенивание сверхкритическим CO₂, позволяют создавать более легкие промежуточные подошвы и ортопедические стельки, повышая ценностное предложение ЭВА в производстве высокотехнологичной обуви. Текущая волатильность сырья и усиливающееся регулятивное внимание к одноразовым пластикам сдерживают краткосрочную рентабельность, но производители противодействуют этим препятствиям через вертикальную интеграцию, марки на основе биомассы и пилотные проекты замкнутой переработки, поддерживая траекторию роста рынка этиленвинилацетата.

Ключевые выводы отчета

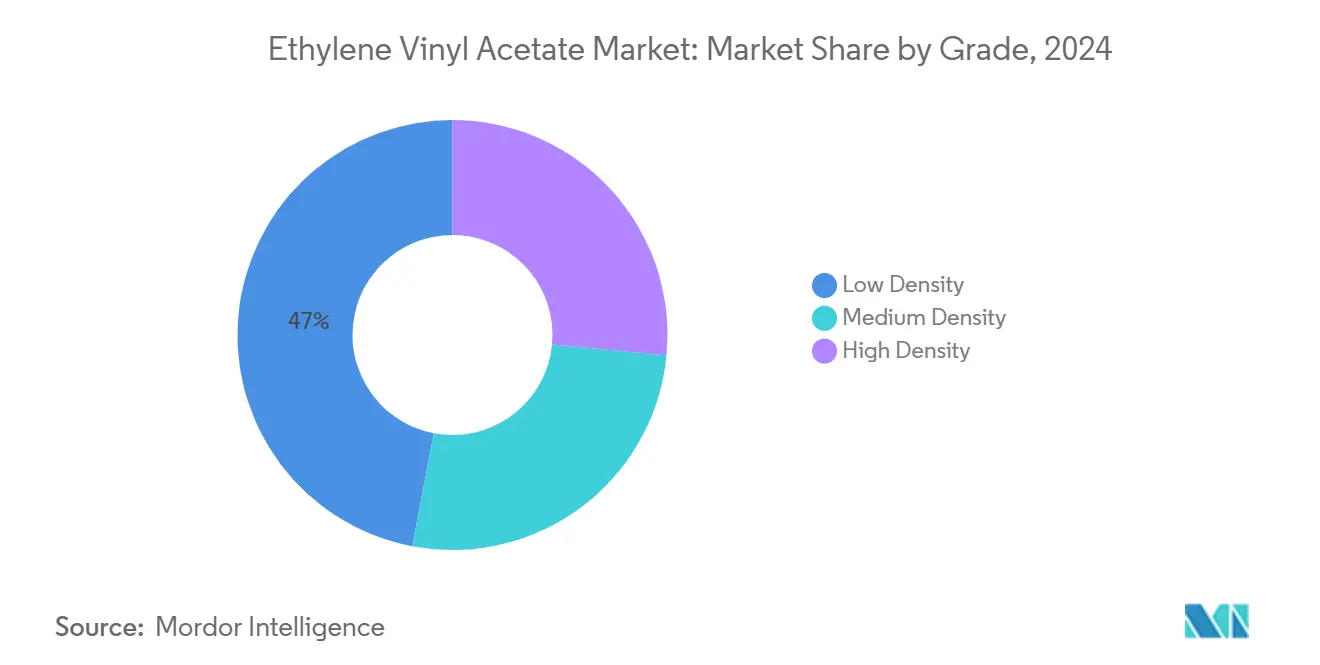

- По маркам низкоплотные марки лидировали с 47% доли рынка этиленвинилацетата в 2024 году, в то время как высокоплотные марки, как прогнозируется, будут расширяться со среднегодовым темпом роста 6,56% до 2030 года.

- По применению пленки захватили 43% размера рынка этиленвинилацетата в 2024 году; инкапсуляция солнечных элементов, как прогнозируется, будет развиваться со среднегодовым темпом роста 7,05% в период 2025-2030 гг.

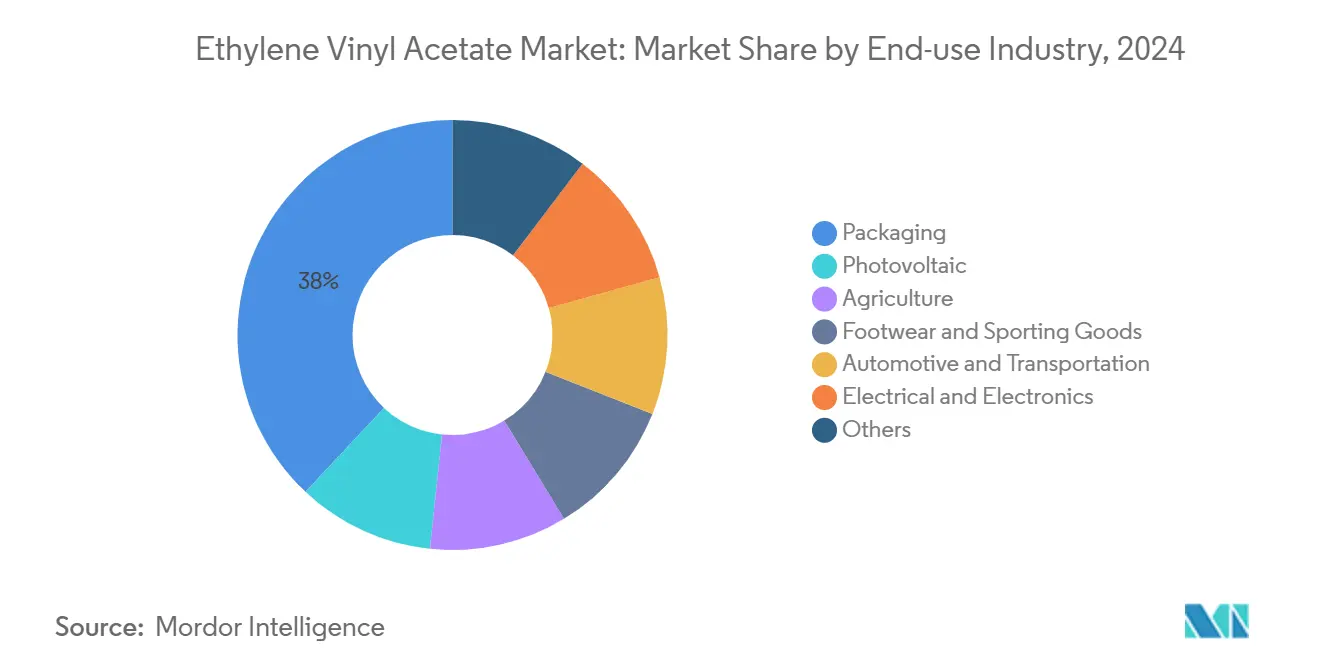

- По отрасли конечного использования упаковка составила 38% размера рынка этиленвинилацетата в 2024 году, тогда как фотовольтаические установки покажут самый быстрый среднегодовой темп роста 6,55% до 2030 года.

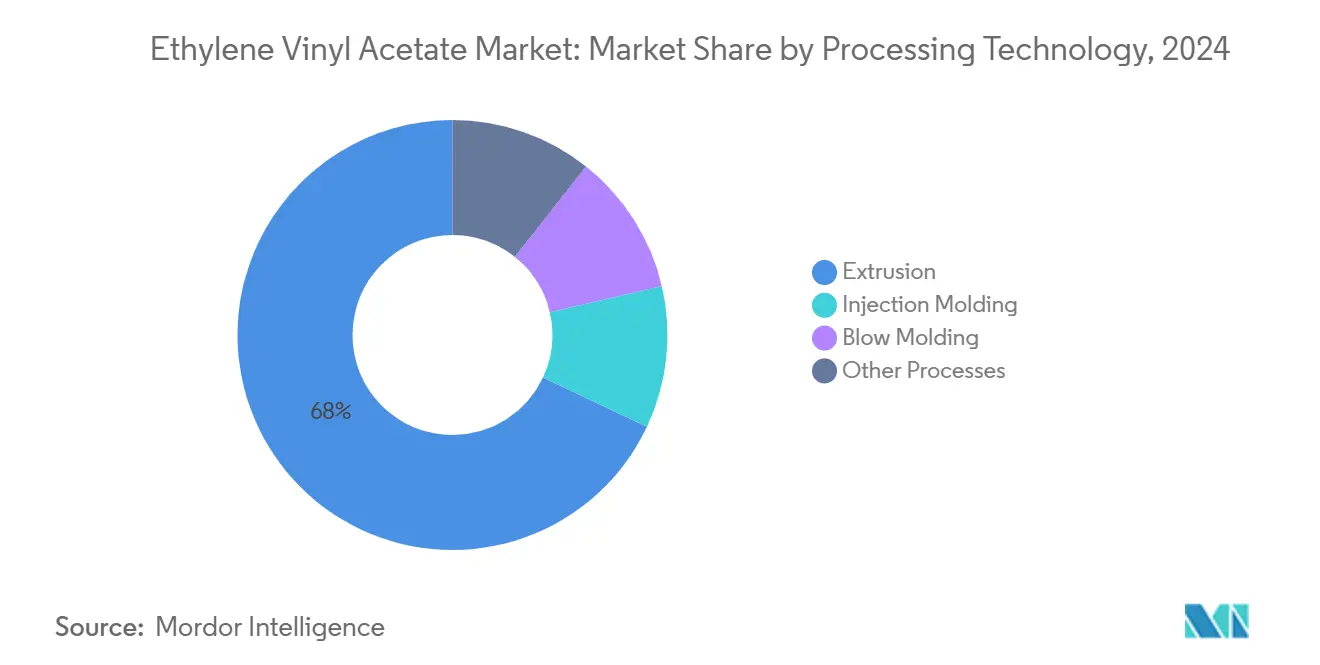

- По технологии переработки экструзия лидировала с 68% доли рынка этиленвинилацетата в 2024 году и, как прогнозируется, будет расширяться со среднегодовым темпом роста 6% до 2030 года.

- По географии Азиатско-Тихоокеанский регион контролировал 63% доли рынка этиленвинилацетата в 2024 году и, как прогнозируется, будет развиваться со среднегодовым темпом роста 6,45% до 2030 года.

Тенденции и аналитика глобального рынка этиленвинилацетата (ЭВА)

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Легкие пенопласты ЭВА стимулируют производство обуви в Азиатско-Тихоокеанском регионе | +1.20% | Китай, Вьетнам | Краткосрочная перспектива (≤ 2 лет) |

| Растущий спрос со стороны сельскохозяйственных применений | +0.90% | Ближний Восток, Индия, Испания | Среднесрочная перспектива (2-4 года) |

| Переход к перерабатываемой гибкой упаковке для пищевых продуктов в Северной Америке | +0.60% | США, Канада | Среднесрочная перспектива (2-4 года) |

| Рост возобновляемой энергетики | +1.50% | Китай, США, Индия | Долгосрочная перспектива (≥ 4 лет) |

| Растущий спрос со стороны упаковочной отрасли | +0.70% | Глобальный | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Легкие пенопласты ЭВА революционизируют производство обуви

Вспенивание сверхкритическим CO₂, введенное в 2024 году, позволяет производителям создавать структуры ЭВА с закрытыми ячейками плотностью менее 0,15 г/см³, сокращая вес готовой обуви на 30% при улучшении отскока. Обувные бренды быстро приняли эту технологию на китайских и вьетнамских фабриках для удовлетворения потребительского спроса на более легкую спортивную обувь и достижения корпоративных целей по сокращению выбросов парниковых газов. Инвестиции в собственные линии вспенивания теперь обеспечивают безопасность поставок, снижая зависимость от аутсорсинговых промежуточных подошв. Наряду с экономией веса, бренды отмечают более короткие циклы и меньше выбросов летучих органических соединений по сравнению с традиционным химическим вспениванием, укрепляя позиции рынка этиленвинилацетата в спортивной и медицинской обуви.

Растущий спрос со стороны сельскохозяйственных применений

Полевые испытания в засушливом северо-западном Китае показали, что мульчирующие пленки ЭВА сокращают испарение почвы на 75% и повышают урожайность соевых бобов на 19%[1]Danni Yang et al., "Effect of Film-Mulching soil and Plant Transpiration in Soybean," agronomyjournal.org . Эти улучшения, в сочетании с высоким удлинением и стойкостью к растрескиванию ЭВА, стимулируют модернизацию теплиц, силосных и туннельных пленок в Индии и Северной Африке. Глобальная инфляция стоимости удобрений еще больше склоняет экономику фермеров к пленкам, которые максимизируют поглощение питательных веществ и эффективность использования воды. С правительственным продвижением водосберегающего сельского хозяйства рынок этиленвинилацетата выигрывает от политических субсидий, которые компенсируют авансовые расходы фермеров на пленки.

Переход к перерабатываемой гибкой упаковке для пищевых продуктов в Северной Америке

Крупные американские ритейлеры теперь требуют пленки, которые проходят протоколы переработки в магазинах и отвечают строгим требованиям к термосварке при 80-90°C. Низкая температура начала герметизации ЭВА позволяет создавать мономатериальные структуры полиэтилен-ЭВА, которые заменяют сложные ламинаты ПЭТ/ПЭ. Владельцы брендов сообщают о 12% сокращении использования материалов и улучшенных скоростях линий после перехода на новые составы с содержанием ВА 6-9%. Испытания конвертеров подтверждают 25% сокращение общего потребления энергии по сравнению с действующими смесями, укрепляя роль ЭВА как предпочтительного модификатора на рынке этиленвинилацетата для циркулярной гибкой упаковки.

Рост возобновляемой энергетики стимулирует спрос на солнечную инкапсуляцию

В кристаллических кремниевых солнечных модулях листы ЭВА, ламинированные при 150°C, инкапсулируют элементы, предотвращают проникновение влаги и обеспечивают надежность модуля в течение 25 лет. Поскольку глобальные годовые установки солнечных батарей превышают 440 ГВт в 2025 году, спрос на инкапсулянтные листы ЭВА следует почти линейной траектории. Корректировки состава, такие как силансшивающие агенты и УФ-поглотители, сократили пожелтение на 35%, расширив прозрачность модуля[2]H.B. Fuller, "Encapsulants," hbfuller.com . Паритет стоимости с появляющимися полиолефиновыми эластомерами сохраняет доминирование ЭВА, поддерживая долгосрочное расширение рынка этиленвинилацетата.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на винилацетатный мономер и этиленовое сырье | -0.80% | Глобальный | Краткосрочная перспектива (≤ 2 лет) |

| Регулятивные меры против одноразовых пластиков в ЕС и США | -1.10% | ЕС, США | Среднесрочная перспектива (2-4 года) |

| Растущая угроза заменителей | -0.60% | Глобальный | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность винилацетатного мономера и этиленового сырья

ВАМ и этилен представляют до 80% стоимости производства ЭВА. Геополитические напряжения и запланированные остановки крекинг-установок в 2024 году привели к колебанию спотовых цен на ВАМ на 18% от квартала к кварталу, подрывая маржу переработчиков. Интегрированные игроки, такие как LyondellBasell, оптимизируют портфели сырья и используют выгодную экономику этана в Северной Америке для снижения рисков. Неинтегрированные конвертеры, однако, должны ориентироваться в ценовых контрактах с более широкими эскалаторами, создавая неопределенность для краткосрочной рентабельности рынка этиленвинилацетата.

Регулятивные меры против одноразовых пластиков

Регламент ЕС по упаковке и упаковочным отходам, действующий с февраля 2025 года, обязывает всю упаковку быть полностью перерабатываемой к 2030 году и устанавливает минимальные пороги переработанного содержимого. Несколько штатов США теперь налагают сборы за расширенную ответственность производителя на неперерабатываемые пластиковые пленки. Хотя ЭВА может способствовать мономатериальным структурам, некоторые сшитые или металлизированные ламинаты сталкиваются с препятствиями в конце жизненного цикла, побуждая составителей к переконструированию смесей и разработке альтернатив на биосырье, таких как ЭВА на основе биомассы, запущенный Dow-Mitsui в 2024 году[3]Dow-Mitsui Polychemicals, "Biomass EVA Launch," mitsuichemicals.com . Эти затраты на соответствие сдерживают краткосрочный и среднесрочный рост рынка этиленвинилацетата, но также открывают пути для устойчивых марок с более высокой маржой.

Сегментный анализ

По маркам: Низкоплотный ЭВА закрепляет широкое принятие

Низкоплотный ЭВА составил 47% рынка этиленвинилацетата в 2024 году, отражая его превосходную гибкость, прозрачность и легкую переработку на линиях экструзии, литья под давлением и выдувного формования. В этом сегменте высокоплотные марки, как прогнозируется, будут расти со среднегодовым темпом роста 6,56% до 2030 года по мере распространения обуви, медицинских трубок и амортизирующих пенопластов. Варианты с низким содержанием винилацетата (менее 12%) обслуживают упаковочные усадочные пленки, тогда как более высокое содержание ВА (28-40%) обеспечивает эластичное восстановление для промежуточных подошв спортивной обуви. Среднеплотные марки балансируют жесткость и прочность для ламинированных пакетов, в то время как высокоплотный ЭВА остается нишевым в оболочках проводов и кабелей. Индивидуальное компаундирование - такое как гибриды ЭВА-полиамида от Celanese для батарейных прокладок - позволяет конвертерам точно настраивать индексы текучести расплава и окна герметизации внутри рынка этиленвинилацетата.

Производители повышают устойчивость, смешивая бионафту и сертифицированное массового баланса сырье. Портфолио на основе биомассы Dow-Mitsui заменяет ископаемый углерод без изменения параметров переработки, давая брендам прямой путь к сокращению выбросов Scope 3. В сочетании с пакетами добавок, готовых к переработке, которые минимизируют пожелтение, такие предложения цементируют лидерство низкоплотного ЭВА на рынке этиленвинилацетата.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

По применению: Пленки удерживают лидерство, солнечная инкапсуляция ускоряется

Пленки захватили 43% рынка этиленвинилацетата в 2024 году, поддерживаемые упаковкой продуктов питания, стрейч-колпаками и промышленной усадочной пленкой для поддонов. Лидеры рынка достигли коэффициентов уменьшения толщины, приближающихся к 20% за последние три года, благодаря улучшенной дисперсии скользящих агентов и датчикам контроля толщины в реальном времени. Сельскохозяйственные пленки являются быстрорастущим подсегментом; тепличные покрытия на основе ЭВА достигают более 90% светопропускания и сокращают затраты на отопление в континентальном климате A&C Plastics. Клеи образуют второй по величине кластер применений, где термоплавкие системы ЭВА склеивают различные подложки при более низких температурах, снижая образование угля и обслуживание линий.

Солнечная инкапсуляция является наиболее динамичным подсегментом. Размер рынка этиленвинилацетата для инкапсулянтных листов, как ожидается, будет расти со среднегодовым темпом роста 7,05% до 2030 года по мере масштабирования глобального производства солнечных панелей. Более низкая стоимость ЭВА компенсирует его умеренную влагостойкость по сравнению с полиолефиновыми эластомерами, сохраняя его рыночное преимущество. Производители ламинаторов продолжают настраивать время циклов и целевые показатели гель-содержания для увеличения пропускной способности модулей, закрепляя ЭВА как действующую технологию.

По отрасли конечного использования: Доминирование упаковки, импульс фотовольтаики

Упаковка потребляла 38% объема ЭВА в 2024 году. Мономатериальные пакеты ПЭ-ЭВА теперь соответствуют порогам перерабатываемости без ущерба для целостности термосварки, укрепляя незаменимость ЭВА в хлебе, замороженных продуктах и саше для личной гигиены. Карты устойчивости владельцев брендов возвышают более тонкие, высокопрозрачные пленки как рычаги сокращения углерода, поддерживая устойчивый спрос на рынке этиленвинилацетата. В то же время, фотовольтаические развертывания вносят быстро растущий вклад; производители элементов и модулей указывают листы ЭВА 0,45-0,55 мм, ламинированные выше 145°C, и ускоряющиеся кровельные установки в Индии, США и Европе будут поддерживать спрос на ЭВА на восходящей дуге.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

Технология переработки: Экструзия доминирует с инновациями в эффективности

В 2024 году технология экструзии лидирует в переработке ЭВА, командуя около 55% доли рынка. Ее адаптивность позволяет последовательное производство пленок, листов и профилей. Недавние достижения в технологии экструзии подчеркивают энергоэффективность и точность, подкрепленные заметными обновлениями в системах мониторинга и контроля. Революционный скачок - это внедрение искусственного интеллекта в экструзию, примером которого является ИИ-помощник Mastermind от Colines, который автоматизирует и настраивает управление экструзионными линиями для пиковой эффективности и превосходства продукции. Литье под давлением, захватывающее 25% рынка, обслуживает преимущественно применения, требующие сложных геометрий, такие как детали обуви и различные потребительские товары. Выдувное формование, удерживающее 15% долю, главным образом используется для создания контейнеров и полых продуктов, в то время как разнообразный массив специализированных процессов составляет заключительные 5%.

Устойчивость занимает центральное место в переработке ЭВА, с выраженным акцентом на сокращение использования энергии и минимизацию отходов материала. Заметным достижением в этой области является техника вакуумной экструзии Oak Ridge National Laboratory, которая сокращает внутреннюю пористость в полимерных компонентах на впечатляющие 75%. Этот прорыв не только укрепляет прочность экструдированных деталей ЭВА, но также поддерживает устойчивость, максимизируя эффективность материала и укрепляя структурную целостность. Поскольку отрасль борется с нарастающим давлением по уменьшению своего экологического следа, эти новаторские технологии переработки появляются как жизненно важные конкурентные преимущества, дающие производителям возможность производить продукцию высшего качества при сохранении ресурсов.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

Географический анализ

Рынок этиленвинилацетата (ЭВА) в Азиатско-Тихоокеанском регионе

Азиатско-Тихоокеанский регион сохранил 63% объемной доли рынка этиленвинилацетата в 2024 году. Китай командует крупнейшими установленными мощностями ЭВА, поддерживаемыми интегрированными нафтовыми крекерами и энергоэффективными автоклавными процессами. Цепочка поставок обуви в регионе сильно зависит от вьетнамских и индонезийских экструдеров пенопласта, в то время как китайские производители солнечных панелей, такие как LONGi и JinkoSolar, потребляют огромные количества инкапсулянтных пленок. Правительственные стимулы для модернизации теплиц в Индии подталкивают потребление сельскохозяйственных пленок ЭВА.

Северная Америка остается технологическим лидером в перерабатываемой гибкой упаковке. Конвертеры в США модернизировали линии выдувных пленок многослойными головками, которые соэкструдируют слои герметизации высокого ВА ЭВА против высокоплотных сердцевинных слоев, сокращая общую толщину структуры на 12-15%. Спрос поддерживается федеральными налоговыми льготами для отечественного фотовольтаического производства, стимулируя отечественный переход к 3-слойным инкапсулянтным листам.

Европа сталкивается с самой строгой регулятивной средой. Немецкие и французские автопроизводители закупают сшитые листы ЭВА для звукопоглощения в электромобилях, используя высокое демпфирование полимера и химическую стойкость. Однако новый Регламент по упаковке и упаковочным отходам предписывает пути переработки, поощряя компаундеров разрабатывать системы сшивания без пероксида, которые остаются совместимыми с существующими потоками переработки. Западноевропейские производители инвестируют в марки ЭВА на основе бионафты для достижения клиентских целей по нулевым выбросам, поддерживая устойчивость рынка этиленвинилацетата несмотря на законодательное давление.

Конкурентный ландшафт

Ведущие компании на рынке этиленвинилацетата (ЭВА)

Конкуренция на рынке этиленвинилацетата умеренно фрагментирована. Интегрированные позиции снабжения дают ведущим игрокам преимущество в стоимости во время волатильности сырья, в то время как конвертеры зависят от многорегионального снабжения для хеджирования ценовых колебаний. Недавние расширения иллюстрируют расходящиеся стратегические приоритеты: проект устранения узких мест Sipchem стоимостью 187 млн долларов США добавит 70 000 тонн высококачественного ЭВА к 2027 году, нацеливаясь на спрос фотовольтаики и обуви, тогда как Dow-Mitsui подчеркивает марки на основе биомассы для захвата премиальных ниш, стремящихся к устойчивости.

Инновации ускоряются по трем осям: контроль морфологии пенных ячеек для сверхлегкой обуви, силан-сшитые инкапсулянты для долговечных PV-модулей и сертифицированный по массовому балансу био-ЭВА для сокращения углеродного следа. Дорожная карта R&D LyondellBasell на 2024 год определяет переконструирование катализатора для расширения окон индекса текучести расплава без ущерба для прозрачности, позволяя более быстрые скорости линий в экструзии литых пленок. Параллельно, Celanese интегрирует машинное обучение в реактивную экструзию для сдерживания образования геля и улучшения оптической однородности, обеспечивая более высокие выходы и снижая коэффициенты брака.

Слияния и поглощения показывают селективную вертикальную интеграцию. Приобретение INEOS активов этиленоксида LyondellBasell в 2024 году поставляет сырьевую опциональность для нижестоящих производных ЭВА. Производители также партнерствуют с переработчиками для замкнутых петель; сотрудничество ExxonMobil с техасским механическим переработчиком привело к первому коммерческому запуску переработанной послепотребительской усадочной пленки ПЭ-ЭВА в конце 2024 года, подчеркивая наклон рынка этиленвинилацетата к циркулярности.

Лидеры отрасли этиленвинилацетата (ЭВА)

-

Celanese Corporation

-

Dow

-

Exxon Mobil Corporation

-

Hanwha Solutions

-

LyondellBasell Industries Holdings B.V.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Сентябрь 2024: Dow-Mitsui Polychemicals начала маркетинг ЭВА и ПЭНП на основе биомассы после получения сертификации ISCC PLUS на заводе в Чибе, поставляя эквиваленты с пониженным углеродом к обычным маркам.

- Июль 2024: Sipchem присудила контракты EPC стоимостью 187 млн долларов США для расширения завода ЭВА International Polymers Company на 70 000 тонн, поднимая общую годовую мощность до примерно 290 000 тонн при запуске в 2027 году.

Область отчета о глобальном рынке этиленвинилацетата (ЭВА)

Этилен-винилацетат - это термопластичная смола, производимая процессом сополимеризации винилацетатного мономера и этилена в высоконапорном реакторе. Основные применения ЭВА включают упаковку, отрасли пластиковых товаров, обувь, трубы, изоляцию проводов и кабелей, игрушки, фотовольтаическую инкапсуляцию, пробки, медицинскую упаковку, термоплавкие клеи и ламинирование стекла.

Рынок этилен-винилацетата (ЭВА) сегментируется по марке, применению и географии. По марке рынок сегментируется на низкую плотность, среднюю плотность и высокую плотность. По применению рынок сегментируется на пленки, клеи, пенопласты, инкапсуляцию солнечных элементов и другие применения. Отчет охватывает размеры рынка и прогнозы для глобального рынка этиленвинилацетата (ЭВА) в 15 странах по основным регионам. Отчет предлагает размер рынка в объемном выражении (тонны) для всех вышеупомянутых сегментов.

| Низкая плотность |

| Средняя плотность |

| Высокая плотность |

| Пленки |

| Клеи |

| Пенопласты |

| Инкапсуляция солнечных элементов |

| Другие применения |

| Упаковка |

| Фотовольтаика |

| Сельское хозяйство |

| Обувь и спортивные товары |

| Автомобилестроение и транспорт |

| Электротехника и электроника |

| Прочее |

| Экструзия |

| Литье под давлением |

| Выдувное формование |

| Другие процессы |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| ОАЭ | |

| ЮАР | |

| Египет | |

| Остальная часть Ближнего Востока и Африки |

| По маркам | Низкая плотность | |

| Средняя плотность | ||

| Высокая плотность | ||

| По применению | Пленки | |

| Клеи | ||

| Пенопласты | ||

| Инкапсуляция солнечных элементов | ||

| Другие применения | ||

| По отрасли конечного использования | Упаковка | |

| Фотовольтаика | ||

| Сельское хозяйство | ||

| Обувь и спортивные товары | ||

| Автомобилестроение и транспорт | ||

| Электротехника и электроника | ||

| Прочее | ||

| По технологии переработки | Экструзия | |

| Литье под давлением | ||

| Выдувное формование | ||

| Другие процессы | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| ОАЭ | ||

| ЮАР | ||

| Египет | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Что стимулирует быстрый объемный рост на рынке этиленвинилацетата?

Растущий спрос на легкие пенопласты для обуви, перерабатываемую гибкую упаковку и листы солнечной инкапсуляции повышает глобальные требования к ЭВА со среднегодовым темпом роста 5,02% до 2030 года.

Почему низкоплотный ЭВА удерживает наибольшую долю рынка этиленвинилацетата?

Его превосходная гибкость, прозрачность и низкотемпературная герметизируемость делают его предпочтительным выбором для пленок, пенопластов и термоплавких клеев, обеспечивая 47% долю в 2024 году.

Как регулирование одноразовых пластиков повлияет на рынок этиленвинилацетата?

Мандаты ЕС и США на перерабатываемую упаковку стимулируют переформулирование в сторону мономатериальных структур ПЭ-ЭВА, подстегивая инновации, но создавая затраты на соответствие для неперерабатываемых конструкций.

Какое применение покажет самый быстрый темп роста на рынке этиленвинилацетата до 2030 года?

Солнечная инкапсуляция, как прогнозируется, покажет среднегодовой темп роста 7,05%, поскольку глобальные фотовольтаические установки ускоряются, а ЭВА остается доминирующим материалом для инкапсуляции модулей.

Как производители смягчают волатильность цен на сырье на рынке этиленвинилацетата?

Интегрированные мажоры обеспечивают этилен и ВАМ через собственные активы, в то время как другие принимают долгосрочные контракты на поставку, диверсифицируют географическое снабжение и инвестируют в альтернативы на основе биомассы.

Последнее обновление страницы: