Размер и доля рынка систем сбора энергии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.10 Миллиардов долларов США |

| Размер Рынка (2030) | 5.78 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.11% CAGR |

| Самый Быстрорастущий Рынок | Средний Восток |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка систем сбора энергии от Mordor Intelligence

Размер рынка систем сбора энергии составляет 4,10 млрд долларов США в 2025 году и прогнозируется к росту до 5,78 млрд долларов США к 2030 году, увеличиваясь на 7,11% CAGR. Растущий спрос на устройства Интернета вещей (IoT) без батарей и распространение сверхмалопотребляющей электроники в промышленной и потребительской среде лежат в основе этого роста. Импульс исходит от быстрой миниатюризации интегральных схем управления питанием, которые теперь помещают сложные функции регулирования в корпуса размером менее миллиметра, в то время как политическое давление по сокращению отходов одноразовых батарей укрепляет ценностное предложение решений для сбора энергии. Разработчики также получают выгоду от партнерств в экосистеме, которые ускоряют выход на рынок готовых модулей и эталонных конструкций, дополнительно стимулируя внедрение в умных зданиях, на фабриках и в носимых устройствах. Вместе эти силы укрепляют прогнозы рынка систем сбора энергии в текущем десятилетии.

Ключевые выводы отчета

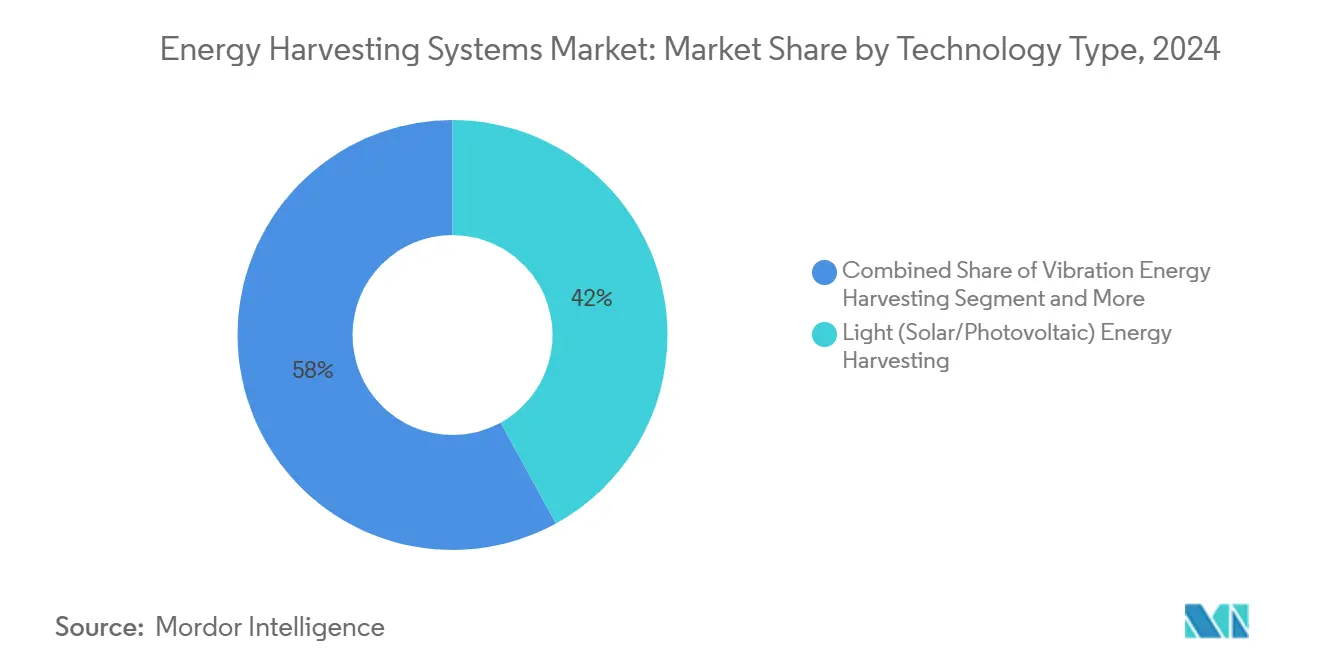

- По технологиям световые фотоэлектрические харвестеры лидировали с 42% доли рынка систем сбора энергии в 2024 году; RF-сбор прогнозируется к расширению с 11% CAGR до 2030 года.

- По применению автоматизация зданий и домов составляла 30% размера рынка систем сбора энергии в 2024 году, в то время как промышленный IoT готов к росту с 10,1% CAGR до 2030 года.

- По компонентам микросхемы управления питанием занимали 38% доли рынка систем сбора энергии в 2024 году; преобразователи для сбора энергии представляют самый быстрорастущий компонент с 9,5% CAGR.

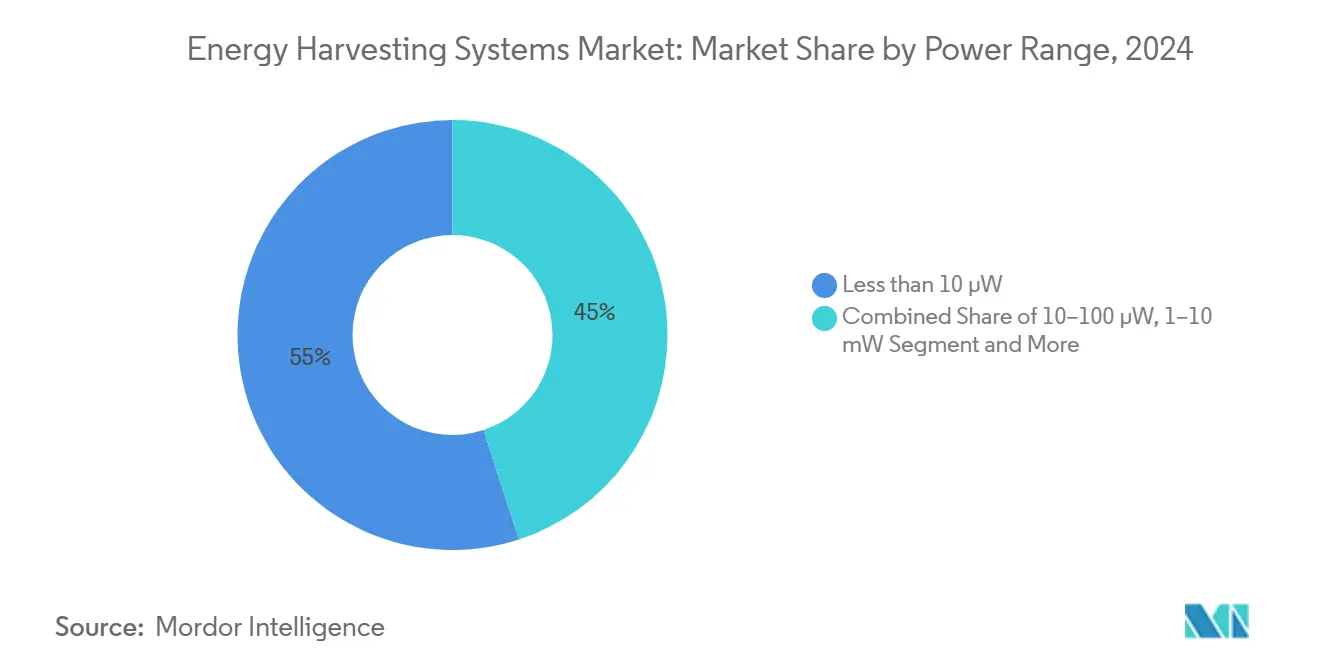

- По диапазону мощности класс ниже 10 мкВт командовал 55% поставок в 2024 году, тогда как категория 10-100 мкВт регистрирует самый высокий прогнозируемый CAGR в 8% до 2030 года.

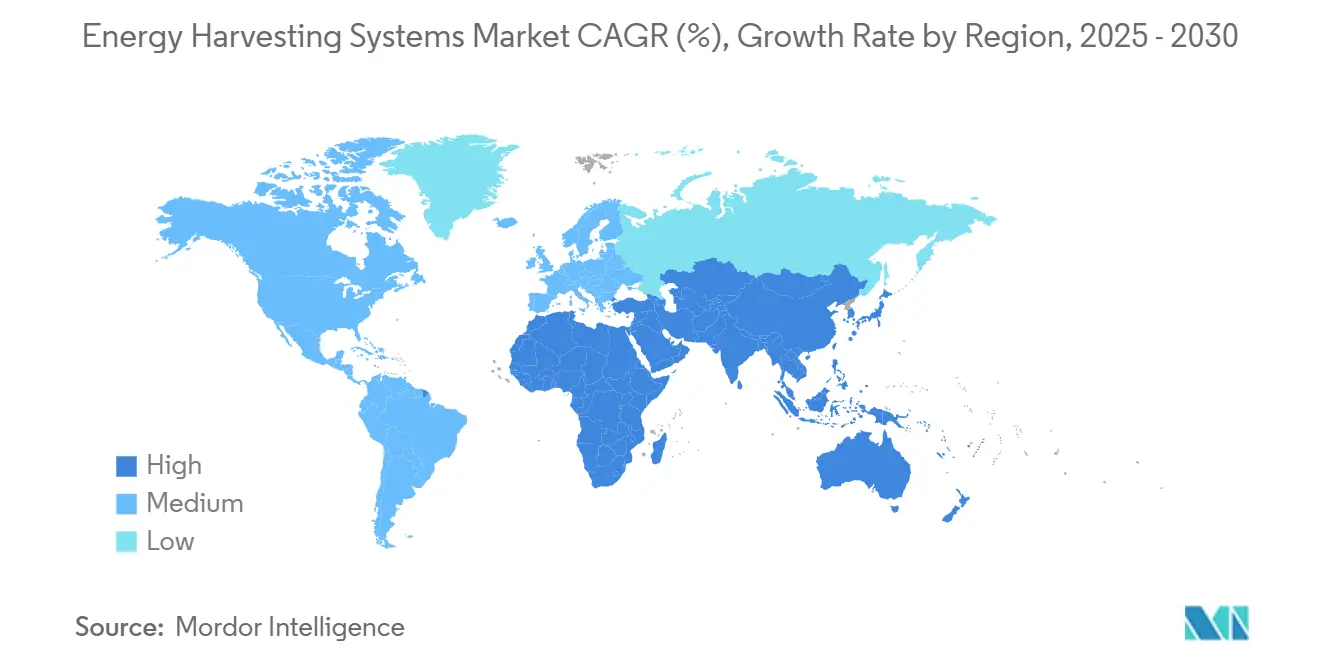

- По географии Азия сохранила 35% доли выручки в 2024 году, а Ближний Восток позиционируется для самого быстрого регионального роста с 9,2% CAGR.

Глобальные тенденции и аналитика рынка систем сбора энергии

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ АКТУАЛЬНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Распространение беспроводных сенсорных узлов IoT без батарей в умных зданиях | +2.1% | Европа и Северная Америка | Средний срок (2-4 года) |

| Мандаты на устойчивую малопотребляющую автоматизацию на заводах APAC | +1.8% | Ядро APAC; перелив в MEA | Короткий срок (≤ 2 лет) |

| Быстрая миниатюризация сверхмалопотребляющих MCU, обеспечивающих пороги ниже мкВт | +1.5% | Глобально | Долгосрочно (≥ 4 лет) |

| Растущее развертывание беспроводного мониторинга состояния в OEM железнодорожного и авиационного транспорта | +1.2% | Северная Америка и ЕС | Средний срок (2-4 года) |

| Интеграция фотоэлектрических харвестеров в носимые устройства и медицинские пластыри | +0.9% | Глобально | Долгосрочно (≥ 4 лет) |

| Инициативы умных городов и мандаты диверсификации энергии в странах GCC | +0.7% | Ближний Восток (GCC) | Краткосрочно-средний срок (≤ 4 лет) |

| Источник: Mordor Intelligence | |||

Распространение беспроводных сенсорных узлов IoT без батарей в умных зданиях

Регламент ЕС по экодизайну 2024/1781 обязывает коммерческие объекты использовать энергоэффективные системы управления, что подталкивает управляющих зданиями к беспроводным датчикам без батарей. Демонстрации в Париже и Овьедо зафиксировали в среднем 36,8 кВт экономии энергии после интеграции солнечных и RF-датчиков, которые передают данные о присутствии и окружающей среде. RF-харвестеры преобразуют 10-50% окружающей энергии и более 70% в настроенных внутренних зонах, поддерживая работу датчиков в течение всего жизненного цикла здания. Владельцы объектов все чаще взвешивают общую стоимость владения и обнаруживают, что три цикла замены батарей превышают первоначальные расходы на аппаратное обеспечение датчиков, ускоряя миграцию к решениям для сбора энергии. По мере того как команды закупок перенаправляют бюджеты с обслуживания на готовое к аналитике оборудование, рынок систем сбора энергии получает устойчивый спрос от сектора коммерческой недвижимости.[1]Rubén Muñiz et al., "Solar-Powered Smart Buildings," electronics journal, doi.org

Мандаты на устойчивую малопотребляющую автоматизацию на заводах APAC

Промышленные группы в Китае, Японии и Южной Корее устанавливают харвестеры для выполнения корпоративных углеродных обязательств и сокращения незапланированных простоев, связанных с заменой батарей. Telefónica Tech развернула сертифицированные ATEX термоэлектрические генераторы, которые питают узлы вибрации на нефтеперерабатывающих и газовых заводах, где доступ к батареям строго ограничен. Исследователи из Корейского института науки и технологий объединили термоэлектрические и пьезоэлектрические эффекты в гибридном харвестере, который повышает выходную мощность более чем на 50% для мониторинга тяжелого оборудования. Плотные производственные экосистемы позволяют быстрые циклы обратной связи между пилотными развертываниями и поставщиками компонентов, дополнительно сокращая стоимость спецификации материалов. По мере того как регулятивные аудиты подчеркивают энергетические базовые показатели на производственных предприятиях, руководители все больше стандартизируют платформы сбора энергии на нескольких заводских площадках, усиливая региональный импульс.

Быстрая миниатюризация сверхмалопотребляющих MCU, обеспечивающих пороги ниже мкВт

Семейство STM32U3 от STMicroelectronics обеспечивает 117 CoreMark на милливатт, потребляя всего 10 мкА на МГц в активном режиме, эталон, который квалифицирует даже внутреннее освещение как надежный источник энергии. Устройства Renesas RA2A2 работают при 100 мкА на МГц и падают до 0,40 мкА в режиме ожидания, интегрируя алгоритмы энергетического бюджета для узлов сбора энергии. Более низкие энергетические бюджеты расширяют пул жизнеспособных технологий харвестера, и более высокие коэффициенты преобразования харвестинга теперь поддерживают рабочие нагрузки граничного вывода. Этот благотворный цикл изменяет приоритеты проектирования так, что спецификация материалов по умолчанию для плат IoT следующего поколения начинается с харвестера и элемента хранения, а не с первичной ячейки, поднимая долгосрочный рост рынка систем сбора энергии.[2]STMicroelectronics, "STM32U3 Launch Press Release," stocktitan.net

Растущее развертывание беспроводного мониторинга состояния в OEM железнодорожного и авиационного транспорта

Европейские строители подвижного состава устанавливают пьезо-харвестеры на пантографах для подачи диагностики вибрации, которая предупреждает об усталости контактного провода. Авиационные интеграторы соединяют гибкие пьезопленки с панелями фюзеляжа, где вибрации, вызванные полетом, генерируют достаточно энергии для автономных узлов мониторинга здоровья. Прототип квадрокоптера из Университета Южной Дании перезаряжается через линии электропередач при осмотре высоковольтных кабелей, устраняя простои, связанные с заменой батарей. Режимы безопасности в транспортных секторах оправдывают премиальное ценообразование для высоконадежных харвестеров, и эта готовность платить сокращает периоды окупаемости для поставщиков. В результате транспортные OEM становятся ключевыми эталонными клиентами, которые проверяют заявления о производительности для новых материалов харвестеров.

Анализ влияния ограничений

| ОГРАНИЧЕНИЯ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ АКТУАЛЬНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Низкая плотность энергии окружающих RF в сельских установках | -1.4% | Глобально; остро в сельских районах | Короткий срок (≤ 2 лет) |

| Отсутствие универсальных стандартов управления питанием | -1.1% | Глобально | Средний срок (2-4 года) |

| Высокая первоначальная стоимость гибридных многоисточниковых архитектур сбора энергии | -0.8% | Глобально | Краткосрочно-средний срок (≤ 4 лет) |

| Ограниченная совместимость между проприетарными протоколами RF-сбора энергии | -0.6% | Глобально | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Низкая плотность энергии окружающих RF в сельских установках

Полевые испытания показывают, что 70% производителей отказываются от пилотных проектов беспроводных датчиков, потому что узлы исчерпывают батареи быстрее, чем ожидалось, разрыв, усиливающийся там, где плотность RF падает ниже уровней, пригодных для сбора. Интеграторы агротехнологий теперь смешивают небольшие солнечные плитки с вибрационными полосами на ирригационных насосах, чтобы застраховаться от облачных сезонов и слабых RF-сигналов. Тем не менее, гибридные конструкции повышают расходы и усложняют графики обслуживания, задерживая широкое развертывание на чувствительных к затратам фермах. До тех пор пока инфраструктура сельской связности не расширится, это ограничение ограничивает немедленный потенциал роста рынка систем сбора энергии в сельском хозяйстве и экологическом мониторинге.

Отсутствие универсальных стандартов управления питанием

Интегральные схемы управления питанием различаются по типу харвестера и не имеют гармонизированных выводов или интерфейсов прошивки, что заставляет системных интеграторов поддерживать несколько вариантов дизайна. Хотя ЕС требует USB-C для внешних блоков питания с 2025 года, никакой сравнимой директивы не покрывает модули окружающей энергии. Пользовательская инженерия добавляет недели к срокам проектов и увеличивает невозвратные расходы, отговаривая команды закупок, которые ценят архитектуры, независимые от поставщиков. Усилия по стандартизации под IEEE P2668 остаются на ранних стадиях, поэтому проблемы совместимости сохранятся в среднесрочной перспективе и умерят темпы, с которыми рынок систем сбора энергии проникает в многопоставщические платформы IoT.

Сегментный анализ

По технологиям: RF-сбор энергии управляет IoT окружающей среды следующего поколения

Световые фотоэлектрические харвестеры контролировали 42% доли рынка систем сбора энергии в 2024 году. Превосходная зрелость, низкая стоимость за ватт и предсказуемые суточные энергетические профили удерживают фотоэлектричество в лидирующей позиции для зданий и наружных установок. RF-сбор энергии, однако, показывает 11% CAGR до 2030 года, поскольку плотные развертывания 5G повышают уровни окружающего электромагнитного излучения, которые могут быть собраны для питания датчиков. Вибрационные и электромагнитные харвестеры обслуживают оборудование, где вращательная энергия изобильна, в то время как тепловые устройства Зеебека находят ниши в автомобильных выхлопах и промышленных печах. Гибридные архитектуры, которые смешивают несколько модальностей, обеспечивают непрерывность во время затишья света или движения, привлекая к критически важным случаям использования. Рынок систем сбора энергии получает устойчивость, поскольку интеграторы соединяют интеллектуальное отслеживание точки максимальной мощности с адаптивным хранением для оптимизации выхода по переменным источникам.

Гибридные доказательства изобилуют. Ambient Photonics регистрирует тройную выходную мощность при 200 люкс по сравнению с устаревшими ячейками, разблокируя внутренние пульты дистанционного управления и клавиатуры. Между тем, Корейский институт науки и технологий сообщает о 50% увеличении мощности путем объединения термоэлектрических и пьезоэлектрических каналов в консольной платформе. Эти достижения сжимают периоды окупаемости и продлевают гарантии времени работы, побуждая производителей оригинального оборудования указывать многоисточниковые конструкции в документах запроса предложений. По мере роста эффективности RF-сбора энергии и падения цен на компоненты рынок систем сбора энергии станет свидетелем сходящихся модулей, которые автоматически выбирают наиболее продуктивный источник каждые несколько миллисекунд для поддержания требований нагрузки.[3]Ambient Photonics, "Indoor Bifacial Solar Cells," ambientphotonics.com

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: микросхемы управления питанием обеспечивают системную интеграцию

Микросхемы управления питанием захватили 38% размера рынка систем сбора энергии в 2024 году по стоимости, потому что каждая топология харвестера требует точного регулирования напряжения и оркестровки хранения. Преобразователи для сбора энергии демонстрируют 9,5% CAGR до 2030 года, поскольку дизайнеры диверсифицируются за пределы архитектур с одним источником и нуждаются в специализированных слоях преобразования. Тонкопленочные батареи и суперконденсаторы буферизуют прерывистые энергетические потоки, в то время как сверхмалопотребляющие микроконтроллеры выполняют аналитику, которая оправдывает развертывания датчиков. SPV1050 от STMicroelectronics достигает до 99% эффективности преобразования для фотоэлектрических и термоэлектрических входов, подчеркивая, как сложное регулирование продлевает жизнь узлов. Серия AP4413 от Asahi Kasei интегрирует балансировку ячеек и управление струйной зарядкой в кристалл 1,43 мм², привнося решения для сбора энергии в потребительские гаджеты, чувствительные к стоимости.[4]Asahi Kasei Electronics, "AP4413 IC Mass Production," prtimes.jp

Промышленные дорожные карты сходятся на пакетах системы-на-кристалле, которые встраивают фронт-энды сбора энергии, понижающе-повышающие преобразователи и микроконтроллеры в одном ламинате. Эта консолидация устраняет потери межсоединений на уровне платы и упрощает сертификацию, расширяя адресуемые случаи использования от промышленной автоматизации до умных игрушек. В течение прогнозного периода падающие средние продажные цены для готовых к интеграции PMIC будут стимулировать объемные поставки, дополнительно укрепляя рынок систем сбора энергии.

По диапазону мощности: сегмент ниже 10 мкВт доминирует в сверхмалопотребляющих приложениях

Устройства, работающие ниже 10 мкВт, представляли 55% поставок в 2024 году, отражая широкое развертывание датчиков с рабочим циклом, которые просыпаются только для регистрации температуры или присутствия. Новая волна рабочих нагрузок граничного ИИ поднимает интерес к полосе 10-100 мкВт, которая готова к росту на 8% ежегодно. Выше 1 мВт находятся системы мониторинга состояния, которые выбирают высокоразрешающие подписи вибрации или передают видео в реальном времени в оборонных настройках. Исследователи из Института науки и технологий Тэгу-Кёнбук представили растяжимую пьезопленку, которая повышает преобразование энергии деформации в 280 раз, делая носимые устройства ниже мкВт практичными без внешних батарей. Улучшения в энергосберегающей прошивке, такой как адаптивная выборка, расширяют функциональные оболочки, сохраняя при этом средние энергетические бюджеты под микроваттными порогами. Следовательно, больше дизайнеров нацеливаются на класс ниже 10 мкВт, повышая объемы единиц и укрепляя его доминирование в рынке систем сбора энергии.

Со временем ускорители машинного обучения с 100 TOPS на ватт обеспечивают локальный вывод на уровне милливатт, размывая границы между средним и высокомощным диапазонами. Интеграторы все больше проектируют платы с масштабируемыми по мощности доменами, которые работают в глубоком сне при ниже мкВт, но скачкообразно увеличиваются до десятков милливатт для коротких вычислительных всплесков. Эта архитектурная гибкость максимизирует использование собранной энергии и позиционирует рынок систем сбора энергии для межотраслевого расширения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: промышленный IoT ускоряет внедрение предиктивного обслуживания

Приложения промышленного IoT продвигаются с 10,1% CAGR, поскольку операторы дооснащают вращающееся оборудование датчиками, которые собирают механическую или тепловую энергию, устраняя опасные замены батарей. Автоматизация зданий и домов сохранила самую большую долю 2024 года в 30%, потому что регулирования ЕС принуждают к энергоэффективным системам управления. Носимые устройства здравоохранения полагаются на гибкие фотоэлектрические и RF-харвестеры для обеспечения непрерывного мониторинга без вмешательства пользователя, в то время как транспортные сектора встраивают харвестеры в железнодорожные пути и фюзеляж самолетов для аналитики структурного здоровья. Сертифицированные ATEX термогенераторы Telefónica Tech теперь питают беспроводные узлы в зонах взрывоопасных газов, подчеркивая избежание затрат в простое обслуживания.

Поставщики потребительской электроники принимают фотоэлектрические элементы для пультов дистанционного управления, которые никогда не нуждаются в замене батарей, торговая точка, связанная с целями устойчивости. Оборонные программы специфицируют RF и вибрационный сбор для автономных периметральных датчиков, чья логистическая цепочка не может поддерживать повторную поставку батарей. Сельскохозяйственные развертывания связывают солнечные харвестеры с зондами влажности почвы, хотя дефицит энергии в сельских RF-полосах все еще ограничивает поглощение. Во всех этих вертикалях превосходная общая стоимость владения и регулятивное выравнивание лежат в основе устойчивого расширения рынка систем сбора энергии.

Географический анализ

Азия держала 35% глобальной выручки 2024 года, получая выгоду от огромных развертываний IoT в Китае и лидерства Японии в пьезоэлектрических материалах через такие фирмы, как TDK Corporation tdk.com. Поддерживаемые правительством программы умных городов от Сеула до Шэньчжэня субсидируют сенсорную инфраструктуру, в то время как контрактные производители в Тайване и Малайзии предлагают экономичные пути сборки, которые сокращают циклы продуктов. Полупроводниковая экосистема Южной Кореи расширяет индивидуальное изготовление PMIC, а логистические парки Сингапура тестируют крупномасштабные массивы окружающего IoT, которые демонстрируют реальную надежность харвестеров.

Ближний Восток регистрирует самую быструю траекторию в 9,2% CAGR до 2030 года. Видение Саудовской Аравии 2030 позиционирует возобновляемую энергию в центре планирования мегагородов, а внутренние навигационные маяки в мечети Аль-Харам теперь испытывают пьезо-плиточные полы, которые преобразуют шаги паломников в энергию сети doi.org. Коммунальные службы Совета сотрудничества стран Залива интегрируют фотоэлектрические харвестеры в корпуса умных счетчиков, чтобы избежать поездок грузовиков для обслуживания батарей. Израиль и Объединенные Арабские Эмираты закрепляют региональные кластеры R&D, которые соединяют лаборатории наноматериалов с венчурными фондами, ускоряя временные рамки коммерциализации для высокоэффективных харвестеров.

Северная Америка и Европа показывают зрелый, но солидный спрос, связанный с регулятивными рамками, которые подчеркивают устойчивость жизненного цикла. Министерство энергетики США предлагает более строгие ограничения режима ожидания для зарядных устройств, подталкивая производителей бытовой техники к путям окружающего питания. Германия и Великобритания оснащают заводы вибрационными харвестерами для вращающегося оборудования, ссылаясь на прибыли чистой приведенной стоимости за три-пять лет. В этих экономиках инженерные команды теперь квантифицируют сокращение углерода при выборе сенсорных платформ, тенденция, которая направляет постоянные заказы на рынок систем сбора энергии даже там, где первоначальные капитальные затраты выше.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Конкурентная среда

Рынок систем сбора энергии характеризуется умеренной фрагментацией. Полупроводниковые мажоры, такие как STMicroelectronics, Texas Instruments и Analog Devices, используют производственный масштаб и широкие каналы продаж для объединения харвестеров с семействами микроконтроллеров. Нишевые инноваторы, такие как Powercast, EnOcean и e-peas, отвоевывают долю, предлагая специализированные RF-фронт-энды, самопитающиеся маяки Bluetooth Low Energy и микросхемы управления питанием, адаптированные для внутреннего света. Конкурентная интенсивность фокусируется на эффективности преобразования, миниатюризации упаковки и поддержке проектирования, а не только на цене, отражая ожидания надежности критически важной миссии.

Стратегические партнерства продолжают формировать поле. Powercast и Kyocera AVX соединяют дальнодействующее RF-питание с хранением суперконденсатора для продления жизни RFID-датчиков. Ambient Photonics выравнивается с Google для интеграции двусторонних солнечных элементов в потребительскую электронику, потенциально резко поднимая объемы единиц. Новые участники исследуют MXene-полимерные композиты, которые обещают высокую емкость и гибкие форм-факторы, в то время как 3D-печатные нанокомпозиты могли бы сократить итерации разработки. Отсутствие универсальных стандартов управления питанием оставляет место для проприетарных экосистем, но также подвергает интеграторов привязке к поставщику, двойственность, которую умные поставщики эксплуатируют, предлагая пути миграции между поколениями продуктов. Эти динамики коллективно поддерживают здоровое соперничество и инновации по всему рынку систем сбора энергии.

Лидеры отрасли систем сбора энергии

-

Texas Instruments Inc.

-

Analog Devices Inc.

-

STMicroelectronics N.V.

-

Microchip Technology Inc.

-

TDK Corporation (InvenSense)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: ABB E-mobility запустила три новых зарядных устройства для электромобилей с единой архитектурой, нацеленных на рынок зарядки электромобилей стоимостью 35 млрд долларов США к 2030 году с модульными конструкциями, обеспечивающими 99% времени работы и более быстрое развертывание

- Апрель 2025: Asahi Kasei Electronics начала серийное производство ИС управления зарядкой серии AP4413 для приложений сбора энергии, отличающихся сверхнизким энергопотреблением и мониторингом напряжения для нестабильных источников энергии, таких как внутреннее освещение

- Март 2025: STMicroelectronics запустила микроконтроллеры STM32U3, достигающие рекордной эффективности производительности на ватт с показателями 117 Coremark на милливатт, обеспечивая работу от монетных батарей и окружающей энергии для устройств IoT

Область отчета о глобальном рынке систем сбора энергии

Сбор энергии, также известный как харвестинг энергии или добыча энергии, - это процесс, посредством которого энергия получается из внешних источников. Окружающая энергия, источник энергии для систем сбора энергии, присутствует как окружающий фон и свободно доступна.

Глобальный рынок систем сбора энергии сегментирован по технологиям (сбор световой энергии, сбор вибрационной энергии, сбор тепловой энергии и сбор RF-энергии), применению (потребительская электроника, автоматизация зданий и домов, промышленность, транспорт) и географии.

Размеры рынка и прогнозы представлены в стоимостном выражении (млн долларов США) для всех вышеуказанных сегментов.

| Сбор световой (солнечной/фотоэлектрической) энергии |

| Сбор вибрационной (пьезоэлектрической и электромагнитной) энергии |

| Сбор тепловой (Зеебека / термоэлектрической) энергии |

| Сбор RF (радиочастотной) энергии |

| Гибридный / многоисточниковый сбор энергии |

| Преобразователи для сбора энергии |

| Микросхемы управления питанием |

| Элементы хранения энергии (тонкопленочные батареи, суперконденсаторы) |

| Сверхмалопотребляющие датчики и MCU |

| Менее 10 микроВт |

| 10-100 микроВт |

| 100 микроВт-1 мВт |

| 1-10 мВт |

| Более 10 мВт |

| Потребительская электроника | |

| Автоматизация зданий и домов | |

| Промышленный IoT и автоматизация | |

| Транспорт | Автомобильный |

| Железнодорожный | |

| Авиационный | |

| Здравоохранение и носимые устройства | |

| Оборона и безопасность | |

| Сельское хозяйство и экологический мониторинг |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Скандинавские страны (Швеция, Норвегия, Дания, Финляндия) | |

| Бенилюкс (Бельгия, Нидерланды, Люксембург) | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| АСЕАН (Сингапур, Малайзия, Таиланд, Индонезия, Филиппины, Вьетнам) | |

| Южная Америка | Бразилия |

| Аргентина | |

| Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Израиль | |

| Турция | |

| Африка | Южная Африка |

| Нигерия | |

| Кения |

| По технологиям | Сбор световой (солнечной/фотоэлектрической) энергии | |

| Сбор вибрационной (пьезоэлектрической и электромагнитной) энергии | ||

| Сбор тепловой (Зеебека / термоэлектрической) энергии | ||

| Сбор RF (радиочастотной) энергии | ||

| Гибридный / многоисточниковый сбор энергии | ||

| По компонентам | Преобразователи для сбора энергии | |

| Микросхемы управления питанием | ||

| Элементы хранения энергии (тонкопленочные батареи, суперконденсаторы) | ||

| Сверхмалопотребляющие датчики и MCU | ||

| По диапазону мощности | Менее 10 микроВт | |

| 10-100 микроВт | ||

| 100 микроВт-1 мВт | ||

| 1-10 мВт | ||

| Более 10 мВт | ||

| По применению | Потребительская электроника | |

| Автоматизация зданий и домов | ||

| Промышленный IoT и автоматизация | ||

| Транспорт | Автомобильный | |

| Железнодорожный | ||

| Авиационный | ||

| Здравоохранение и носимые устройства | ||

| Оборона и безопасность | ||

| Сельское хозяйство и экологический мониторинг | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Скандинавские страны (Швеция, Норвегия, Дания, Финляндия) | ||

| Бенилюкс (Бельгия, Нидерланды, Люксембург) | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| АСЕАН (Сингапур, Малайзия, Таиланд, Индонезия, Филиппины, Вьетнам) | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Израиль | ||

| Турция | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Кения | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка систем сбора энергии?

Размер рынка систем сбора энергии составляет 4,10 млрд долларов США в 2025 году и прогнозируется к достижению 5,78 млрд долларов США к 2030 году.

Какая технология занимает наибольшую долю рынка систем сбора энергии?

Световой фотоэлектрический сбор энергии лидирует с 42% долей рынка в 2024 году.

Какой сегмент применения растет быстрее всего?

Промышленный IoT и автоматизация продвигаются с 10,1% CAGR до 2030 года благодаря развертываниям предиктивного обслуживания.

Почему Ближний Восток является привлекательным регионом для поставщиков?

Программы умных городов в Заливе и мандаты возобновляемой энергии подталкивают спрос, обеспечивая 9,2% CAGR для регионального рынка.

Каково основное ограничение, замедляющее внедрение?

Отсутствие универсальных стандартов управления питанием создает сложность интеграции и препятствует совместимости с несколькими поставщиками.

Как микросхемы управления питанием влияют на выбор дизайна?

Высокоэффективные PMIC снижают потери преобразования и объединяют сбор энергии, регулирование и обработку в одиночных чипах, сокращая стоимость и площадь платы для новых продуктов.

Последнее обновление страницы: