Размер и доля рынка промышленных беспроводных датчиков

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 7.96 Миллиардов долларов США |

| Размер Рынка (2030) | 15.14 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.72% CAGR |

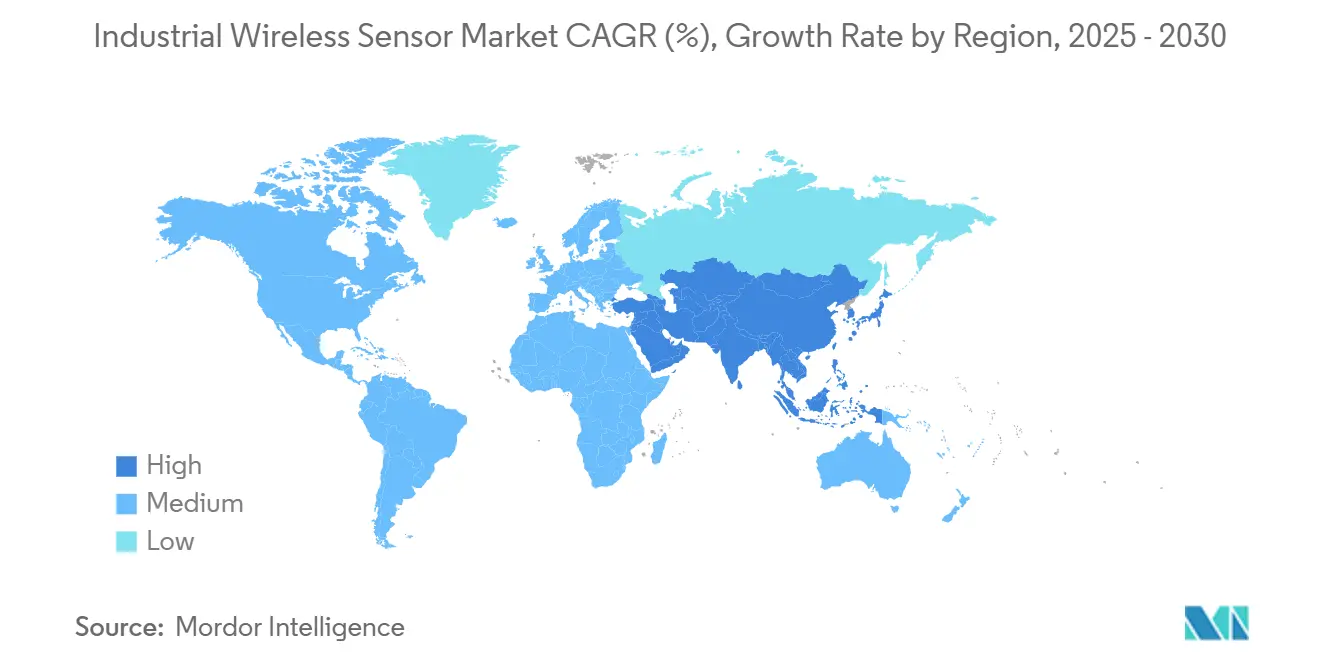

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

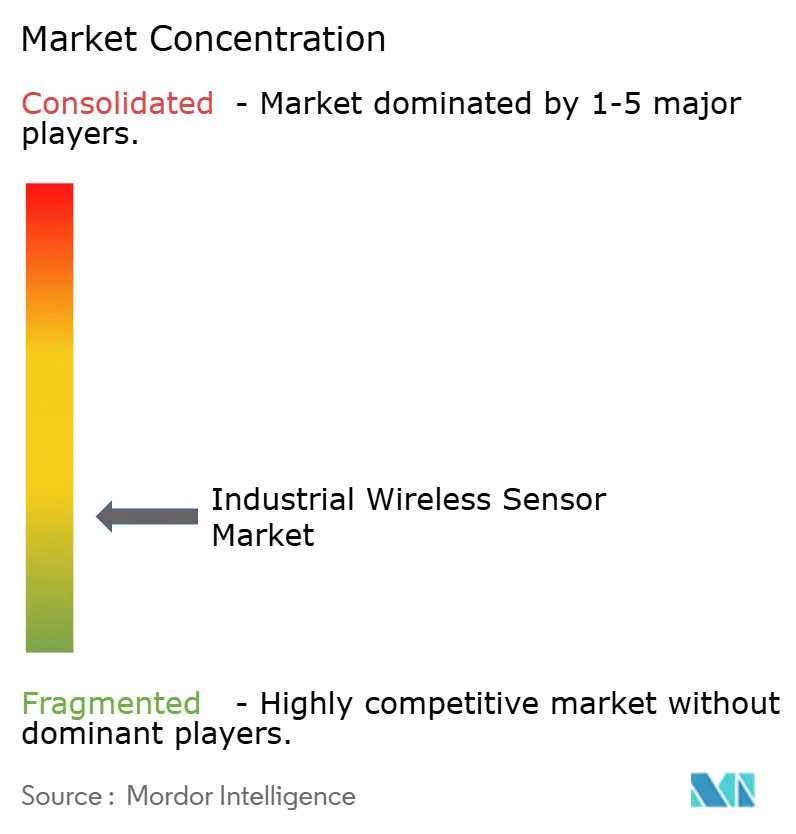

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка промышленных беспроводных датчиков от Mordor Intelligence

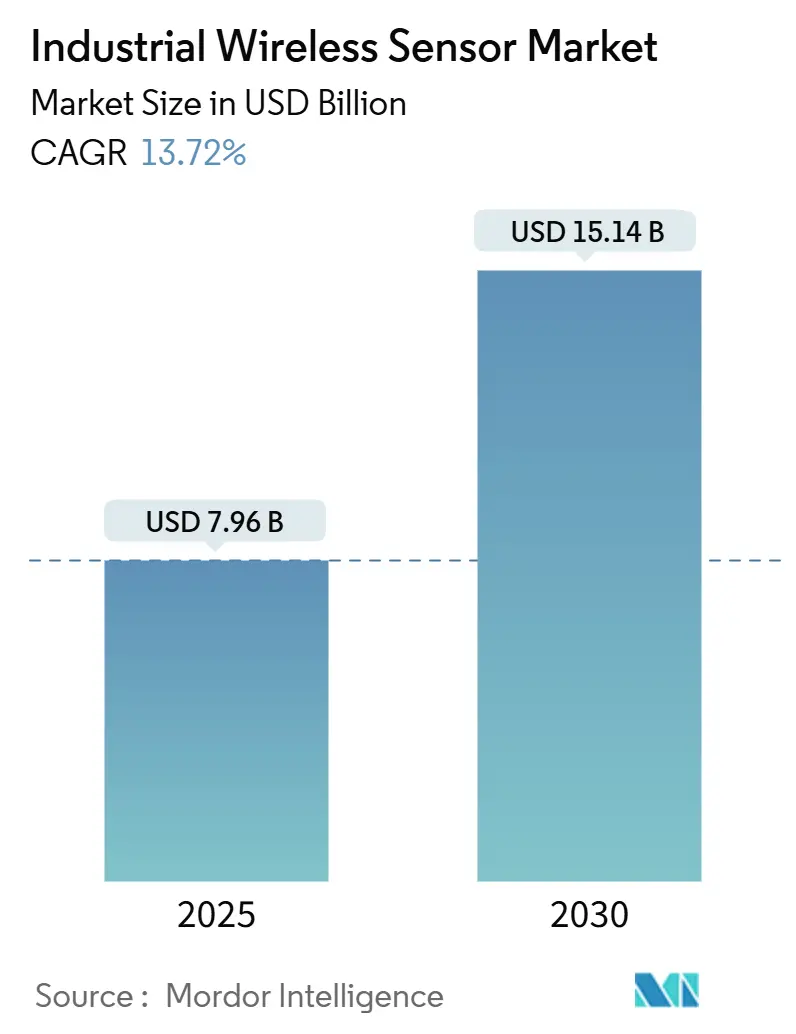

Размер рынка промышленных беспроводных датчиков составил 7,96 млрд долларов США в 2025 году и достигнет 15,14 млрд долларов США к 2030 году, что соответствует CAGR 13,72%. Рост показывает, как цифровизация, периферийные вычисления и сети дальнего радиуса действия с низким энергопотреблением переводят беспроводное зондирование от пилотных проектов к основной операционной инфраструктуре. Снижающиеся цены на чипсеты уменьшают общую стоимость владения, а инновации протоколов снижают риск интеграции, позиционируя рынок промышленных беспроводных датчиков как привлекательный инвестиционный приоритет для капиталоемких отраслей по всему миру. Поставщики продолжают улучшать кибербезопасные, энергонезависимые конструкции, обеспечивающие мониторинг в ранее недоступных областях и открывающие стратегии технического обслуживания на основе данных. Этот импульс ускоряет конвергенцию платформ, в которых датчики, шлюзы и аналитика объединяются для создания унифицированных архитектур от периферии до облака, сокращающих циклы принятия решений и повышающих ценность активов.[1] Emerson Newsroom, "Emerson's 'Project Beyond' to Modernize and Seamlessly Integrate the Industrial Automation Technology Stack," emerson.com

Ключевые выводы отчета

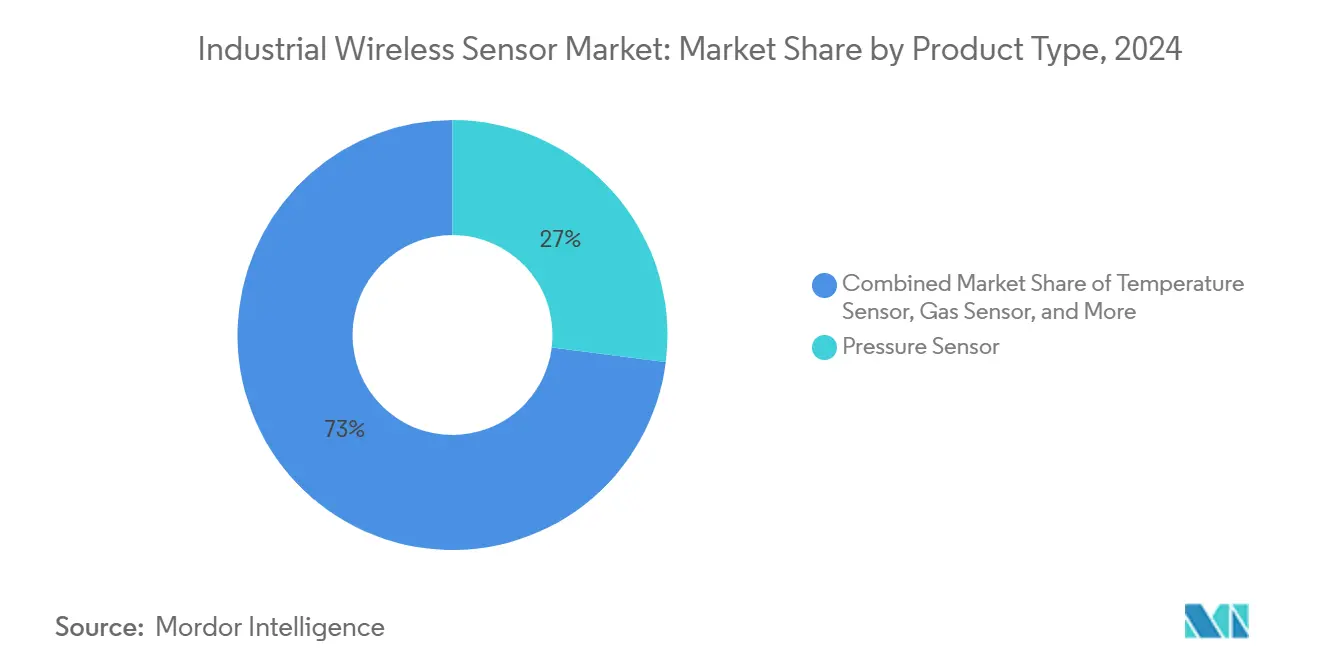

- По типу продукта датчики давления лидировали с 27% доли рынка промышленных беспроводных датчиков в 2024 году.

- По протоколу связи Wi-Fi занимал 45,2% размера рынка промышленных беспроводных датчиков в 2024 году, в то время как LPWAN показал самый быстрый CAGR 24,7% до 2030 года.

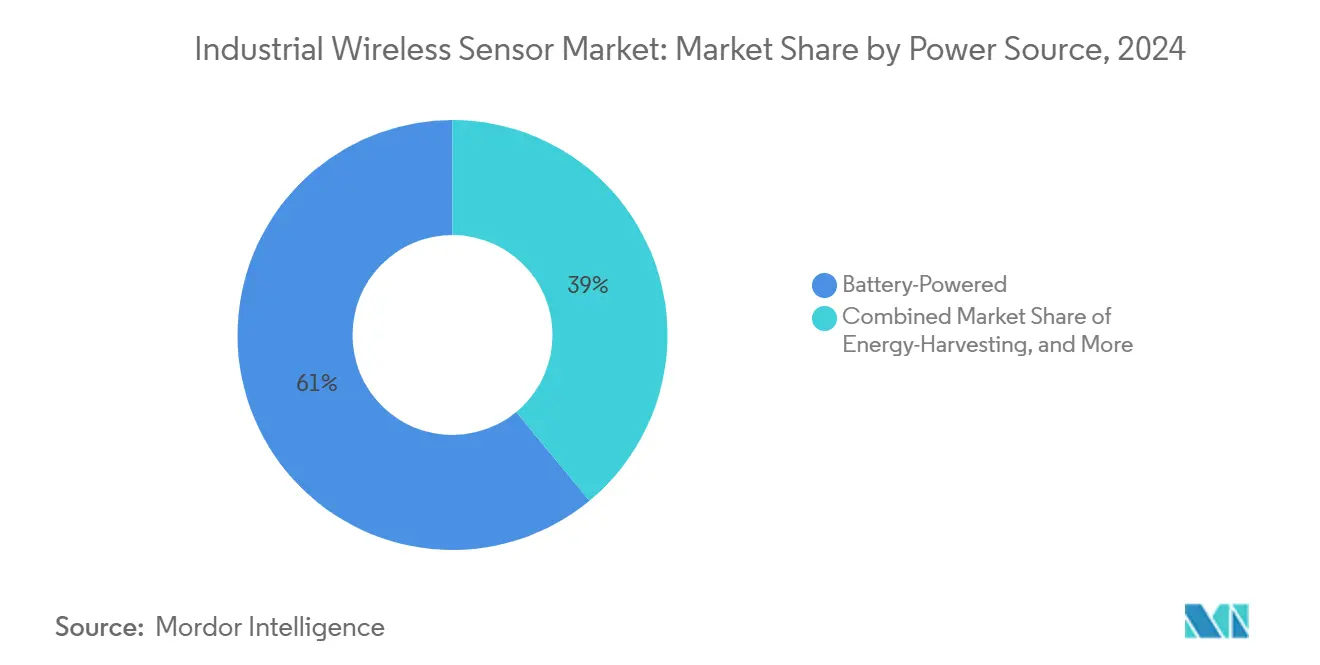

- По источнику питания конструкции с питанием от батарей заняли 61% доли рынка промышленных беспроводных датчиков в 2024 году; решения для сбора энергии будут расширяться с CAGR 16,2% до 2030 года.

- По отрасли конечного пользователя нефть и газ составили 31,4% выручки в 2024 году; горнодобывающая промышленность и металлургия будут ускоряться с CAGR 15,8% в прогнозном периоде.

- По регионам Северная Америка сохранила 34,8% доли выручки в 2024 году; Азиатско-Тихоокеанский регион будет опережать все регионы с CAGR 14,2% до 2030 года.

Тенденции и аналитика глобального рынка промышленных беспроводных датчиков

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Всплеск спроса на аналитику от периферии до облака | +2.8% | Глобально, раннее внедрение в Северной Америке и ЕС | Средний срок (2-4 года) |

| Модернизационная цифровизация действующих предприятий | +2.1% | Северная Америка и ЕС устаревшие объекты, расширение в АТЭС | Долгий срок (≥ 4 лет) |

| Обвал цен на чипсеты дальней связи с низким энергопотреблением (LPWA) | +3.2% | Глобально, сильная выгода для ценочувствительных рынков АТЭС | Короткий срок (≤ 2 лет) |

| Переход к моделям услуг предиктивного обслуживания | +2.5% | Глобально, во главе с производственным и горнодобывающим секторами | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Всплеск спроса на аналитику от периферии до облака

Промышленные операторы теперь отправляют только обработанную информацию вместо сырых данных на корпоративные платформы, облегчая нагрузку на пропускную способность и сокращая задержки. Ультракомпактные датчики со встроенными алгоритмами ИИ от таких компаний, как TDK, выполняют процедуры машинного обучения локально, сокращая передаваемые данные до 90%. Частные сети 5G в сочетании с периферийными серверами обеспечивают отклик менее миллисекунды для управления движением, веха, которая расширяет применимость рынка промышленных беспроводных датчиков в автоматизацию с замкнутым контуром. Заводы, развертывающие фреймворки от периферии до облака, сообщают о 20-25% увеличении производительности благодаря обнаружению аномалий в реальном времени. Возможность согласуется с целями устойчивости за счет снижения энергетических требований к вычислениям и обеспечивает стратегии предиктивного обслуживания, которые обнаруживают сбои за дни до их возникновения.

Модернизационная цифровизация действующих предприятий

Устаревшие объекты избегают разрушительных затрат на перепрокладку проводов, добавляя беспроводные узлы к оборудованию, уже работающему на полную мощность. Данные ISA показывают, что модернизационные проекты с использованием беспроводных приборов достигают периода окупаемости на 60% короче, чем проводные эквиваленты. Европейские химические производители устанавливают вибрационные узлы на насосы и компрессоры для продления срока службы и соответствия строгим правилам выбросов. Беспроводные характеристики привлекательны в опасных зонах, где замена или добавление кабелей требует взрывозащищенных кабелепроводов, что делает беспроводные датчики низкорисковым путем к соответствию требованиям. Поскольку действующие предприятия превосходят по количеству новые постройки, модернизационная деятельность будет поддерживать двузначный рост объемов на рынке промышленных беспроводных датчиков до следующего десятилетия.

Обвал цен на чипсеты дальней связи с низким энергопотреблением (LPWA)

Чипсеты LoRaWAN теперь стоят менее 5 долларов США при крупнообъемных заказах, снизившись более чем на 70% по сравнению с уровнями 2024 года.[2]LoRa Alliance, "Smart Industry," lora-alliance.org Изменение цены расширяет мониторинг больших площадей в горнодобывающей промышленности, коммунальных сетях и сельском хозяйстве, где предыдущие сотовые или ячеистые решения были неэкономичными. STMicroelectronics интегрировала зондирование, обработку и LPWA-подключение в единые MCU, которые упрощают проектирование и сжимают расходы на спецификацию материалов. Более низкие входные барьеры ускоряют внедрение на развивающихся рынках, поднимая рынок промышленных беспроводных датчиков, поскольку трудоемкие отрасли цифровизируют полевые операции.

Переход к моделям услуг предиктивного обслуживания

Производители оригинального оборудования все чаще продают результаты производительности, а не оборудование, взимая плату за гарантированное время безотказной работы на основе потоков данных от установленных на машинах датчиков. Горнодобывающие компании, такие как BHP, сообщают о 75% сокращении незапланированных простоев после развертывания беспроводных вибрационных комплектов на самосвалах и дробилках.[3]BHP Insights, "Artificial Intelligence Is Unearthing a Smarter Future," bhp.comЦифровые двойники, создаваемые из непрерывных потоков данных датчиков, обеспечивают виртуальное тестирование сценариев, которое сокращает вмешательства по техническому обслуживанию и продлевает срок службы оборудования. Переход к услугам умножает количество узлов датчиков на актив, углубляя проникновение на рынок промышленных беспроводных датчиков, поскольку капиталоемкие секторы приоритизируют устойчивость и безопасность.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Проблемы надежности на промышленных объектах с РЧ-помехами | -1.8% | Глобально, особенно тяжелое производство и сталелитейное производство | Средний срок (2-4 года) |

| Нехватка талантов по кибербезопасности, ориентированных на OT | -1.2% | Северная Америка и ЕС, появляющийся в АТЭС | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Проблемы надежности на промышленных объектах с РЧ-помехами

Преобразователи частоты, сварочные линии и преобразователи питания излучают электромагнитные помехи, которые снижают коэффициент успешности пакетов ниже 90% пороговых значений надежности на некоторых заводах. Операторы прибегают к резервным сетям или возвращаются к проводным соединениям для критически важных для безопасности контуров. Ячеистые топологии, скачкообразная перестройка частоты и усовершенствованные антенны смягчают помехи, но добавляют стоимость и сложность. Поскольку помехи остаются распространенными на металлургических и автомобильных заводах, операторы применяют строгие квалификационные тесты перед одобрением беспроводной связи для управления в реальном времени, осторожная позиция, которая сдерживает части расширения рынка промышленных беспроводных датчиков.

Нехватка талантов по кибербезопасности, ориентированных на OT

Соответствие IEC 62443 требует навыков, которые объединяют сетевую безопасность с экспертизой управления процессами, комбинация, которая все еще редка в большинстве кадровых пулов. Министерство внутренней безопасности США отметило нехватку как уязвимость критической инфраструктуры и запустило инициативы по развитию рабочей силы для устранения пробела. Проблемы с наймом продлевают циклы проектов и раздувают затраты на интеграцию, особенно в малых и средних предприятиях без специальных ресурсов безопасности. Университеты и поставщики теперь сотрудничают в специализированных учебных программах, но кадровые конвейеры займут годы для удовлетворения растущего спроса по мере распространения рынка промышленных беспроводных датчиков.

Анализ сегментов

По типу продукта: датчики давления закрепляют лидерство на рынке

Устройства измерения давления обеспечили 27% доли рынка промышленных беспроводных датчиков в 2024 году, отражая их обязательное использование для целостности трубопроводов и безопасности в процессных отраслях. Непрерывное отслеживание давления избегает катастрофических утечек и удовлетворяет строгие регулятивные аудиты, оправдывая ускоренные беспроводные модернизации, где прокладка кабелей через зоны Class I Div 1 экономически неоправданна. Вибрационные узлы растут быстрее всего со скоростью 19,4% CAGR, поскольку предиктивное обслуживание эволюционирует от ранних пилотов к корпоративным стандартам, стимулируя многодатчиковые установки на вращающихся активах.

Категории температуры, потока и газа обеспечивают широкое принятие для экологического контроля и контроля качества, в то время как устройства влажности и уровня удовлетворяют нишевые, но растущие регулятивные мандаты в пищевой промышленности, фармацевтике и резервуарном хранении. Визуализация и биозондирование остаются зарождающимися, но иллюстрируют, как периферийный ИИ расширит модальности зондирования в индустрии промышленных беспроводных датчиков в течение следующего десятилетия. Промышленные покупатели предпочитают модульные форм-факторы и искробезопасные корпуса, которые сокращают монтажные работы до 40%. Поставщики теперь встраивают периферийную аналитику для ранжирования серьезности аварийных сигналов, уменьшая ложные срабатывания и заявки на обслуживание.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По протоколу связи: масштаб Wi-Fi встречается с охватом LPWAN

Wi-Fi сохранил долю 45,2% из-за своего повсеместного распространения в корпоративных сетях и соответствия ИТ-контролю безопасности. Заводы часто развертывают Wi-Fi в диспетчерских и внутренних технологических областях, где пропускная способность обеспечивает видеопотоки высокого разрешения или продвинутые аналитические потоки. Тем не менее CAGR LPWAN 24,7% указывает на изменяющиеся предпочтения в сторону покрытия километрового масштаба с многолетним сроком службы батареи, критически важного для шахт и коридоров трубопроводов.

WirelessHART остается укоренившимся на нефтехимических объектах, поскольку он накладывается на существующие HART-контуры, защищая десятилетия капиталовложений. ISA100.11a привлекает детерминистические сценарии управления, несмотря на более высокие инженерные расходы. Bluetooth и Zigbee обслуживают краткосрочные мобильные рабочие и строительные автоматизированные случаи использования. 5G NR промышленные срезы дебютируют в управлении движением со сверхнизкой задержкой, но зрелость экосистемы будет определять темп внедрения.

По источнику питания: батареи доминируют, сбор энергии набирает обороты

Конструкции с питанием от батарей составляли 61% поставок 2024 года из-за проверенных литиевых химических составов, которые гарантируют 10-летний срок службы. Однако сбор энергии растет с самым высоким CAGR 16,2%, поскольку солнечные, вибрационные и термоэлектрические варианты исключают поездки грузовиков для удаленных узлов. Операторы рассматривают сбор энергии как путь к нулевому техническому обслуживанию в пустынях, морских платформах и высокотемпературных печах, сокращая затраты на владение в течение жизненного цикла на двузначные проценты.

Гибридные архитектуры, которые жонглируют батарейными и собранными входами, продлевают циклы развертывания, функция все более стандартная в платформах следующего поколения. Шлюзы и маршрутизаторы остаются проводными для избыточности питания и обратной связи, создавая точки привязки для звездообразных и ячеистых топологий в рамках рынка промышленных беспроводных датчиков.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечного пользователя: нефть и газ сохраняют корону спроса, горнодобыча ускоряется

Нефть и газ составили 31,4% выручки 2024 года из-за крупномасштабных потребностей мониторинга по трубопроводам, устьям скважин и нефтеперерабатывающим заводам, где опасные зоны усложняют проводные установки. Регулирования обязывают непрерывное обнаружение утечек, и беспроводные решения предотвращают многомиллионные проекты прокладки кабелей, укрепляя нефть и газ как крупнейшую выручную базу на рынке промышленных беспроводных датчиков. CAGR горнодобычи 15,8% отражает программы автоматизации, которые полагаются на автономность, питаемую датчиками, для самосвалов и буровых установок.

Производственные вертикали - автомобильная, пищевая, химическая, фармацевтическая и электронная - развертывают беспроводные узлы для мониторинга состояния, обеспечения качества и целостности чистых помещений. Энергетические коммунальные предприятия встраивают датчики в подстанции и возобновляемые активы для проверки статуса в реальном времени. Сегменты здравоохранения и умных зданий появляются как смежные арены, поскольку менеджеры объектов преследуют экономию энергии и безопасность жильцов.

Географический анализ

Северная Америка сохранила долю выручки 34,8% в 2024 году, поддерживаемую обширными нефтепроводами, сланцевыми активами и устоявшимися действующими заводами, принимающими модернизации Индустрии 4.0. Политика США стимулирует частные сети 5G, а федеральные налоговые льготы для цифровой инфраструктуры ускоряют развертывания. Канадские горняки развертывают LoRaWAN на тысячах квадратных километров для наблюдения за автономными транспортными флотами, в то время как мексиканские макиладоры принимают беспроводные узлы для улучшения отслеживаемости производства под контрактами ближнего размещения производства.

Азиатско-Тихоокеанский регион записывает самый быстрый CAGR 14,2% и превзойдет Северную Америку до 2029 года. Китай нацелен на 10 000 полностью подключенных заводов к 2027 году, требуя миллионы датчиков для процессных, экологических и предиктивных функций. Местные производители оригинального оборудования предлагают оптимизированные по стоимости LPWAN-устройства, понижая входные барьеры для производителей второго эшелона. Японские автомобильные и электронные гиганты совершенствуют рабочие процессы точно в срок через периферийные датчики, которые рано обнаруживают отклонения качества.

Европа растет стабильно, поскольку политики Industrie 4.0 и Зеленая сделка ЕС заставляют заводы аудировать энергию и выбросы. Немецкие процессные заводы интегрируют WirelessHART со шлюзами OPC UA для целостной видимости. Северные ветряные и солнечные фермы покрывают турбины датчиками вибрации и деформации для предотвращения механических неисправностей под суровыми климатическими нагрузками. Континент поддерживает строгие мандаты кибербезопасности, повышая спрос на устройства, валидированные по IEC 62443.

Конкурентный ландшафт

Действующие автоматизационные мажоры - ABB, Siemens и Rockwell Automation - объединяют зондирование, управление и аналитику в вертикально интегрированные стеки, повышая затраты на переключение клиентов. ИИ-модели основы Siemens и виртуальные ПЛК расширяют адресуемые случаи использования, в то время как инициатива Margo от ABB ищет открытые уровни приложений на периферии. Конкуренция остается умеренной, поскольку топ-игроки коллективно держат менее 50% выручки, оставляя место для полупроводниковых претендентов и специализированных фирм связи для роста.

Чипмейкеры, такие как STMicroelectronics, NXP и Texas Instruments, продвигают инновации система-на-чипе, которые сокращают площадь платы, снижают мощность и интегрируют безопасные элементы. MCU STM32WBA6 от STMicroelectronics, сертифицированный SESIP-3, иллюстрирует, как встроенная криптография и многопротокольные радио обслуживают растущие потребности кибербезопасности и гибкости.[4]IoT Now, "STMicroelectronics' new integrated STM32WBA6 wireless microcontrollers combine extra features and performance with power efficiency.", iot-now.com Qualcomm сотрудничает с Honeywell для слияния механизмов вывода ИИ с собственными технологиями зондирования, нацеливаясь на сокращение периферийных циклов решений и открытие потоков доходов от перекрестного лицензирования. Эти альянсы иллюстрируют конвергенцию между дорожными картами ИТ-кремния и требованиями операционных технологий, изменяя власть поставщиков в рамках рынка промышленных беспроводных датчиков.

Нишевые специалисты решают интероперабельность протоколов и сбор энергии. Фирмы, разрабатывающие совместимые с Matter шлюзы, позиционируются для попутного ветра стандартизации, в то время как пионеры сбора энергии со-проектируют датчики с производителями батарей для доставки узлов без обслуживания. Конкурентная интенсивность питает быстрые циклы функций, но также стимулирует перспективы консолидации, поскольку более крупные игроки приобретают нишевую интеллектуальную собственность для завершения портфолио.

Лидеры индустрии промышленных беспроводных датчиков

-

ABB Ltd.

-

Rockwell Automation Inc.

-

Honeywell International Inc.

-

Siemens AG

-

Schneider Electric SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025 года: Emerson запустила Project Beyond, программно-определяемую операционную платформу, интегрирующую ИИ-оркестрацию и безопасность нулевого доверия для объединения устаревших автоматизационных островов, позиционируя Emerson как сквозного цифрового интегратора.

- Март 2025 года: Siemens представила виртуальные ПЛК и промышленную ИИ-модель основы с Microsoft Azure для перемещения логики управления в облако, оттачивая свое ценностное предложение от периферии к облаку и укрепляя повторяющийся доход от программного обеспечения.

- Март 2025 года: STMicroelectronics представила MCU STM32WBA6, сертифицированные SESIP-3, которые встраивают многопротокольные радио и аппаратный корень доверия, укрепляя свой кибербезопасный портфолио IoT, нацеленный на промышленные развертывания, чувствительные к батареям.

- Ноябрь 2024 года: NXP объявила о беспроводном решении управления батареями со сверхширокой полосой для электромобилей, которое исключает жгуты проводов, сигнализируя о намерении диверсифицировать приложения зондирования за пределы традиционных промышленных доменов.

Область действия глобального отчета по рынку промышленных беспроводных датчиков

Промышленный беспроводной датчик - это устройство, которое обнаруживает и реагирует на входной сигнал из физической среды. Входной сигнал может быть положением, уровнем, газом, давлением, температурой, изображением влажности, потоком, движением и силой. Промышленные датчики важны в различных отраслях, таких как нефть и газ, фармацевтика, химия, производство, горнодобыча и энергетика. Промышленные беспроводные датчики подобны преобразователям, которые изменяют физическую величину в электрические сигналы. Указания, даваемые через сигналы, обрабатываются электронной системой автоматизации и отображают естественные вариации в устройстве или инструменте.

| Датчик температуры |

| Датчик давления |

| Датчик потока |

| Датчик газа |

| Датчик влажности |

| Датчик вибрации |

| Датчик уровня |

| Датчик изображения |

| Биосенсор |

| Другие типы продуктов |

| WirelessHART |

| ISA100.11a |

| Wi-Fi |

| Bluetooth / BLE |

| Zigbee |

| 6LoWPAN / Thread |

| LPWAN (LoRa, Sigfox) |

| 5G NR (Rel-17 Industrial) |

| Питание от батареи |

| Сбор энергии |

| Шлюзы с проводным питанием |

| Производство | Автомобильная |

| Пища и напитки | |

| Химикаты | |

| Фармацевтика | |

| Электроника и полупроводники | |

| Нефть и газ | |

| Энергетика | |

| Горнодобыча и металлургия | |

| Медицинские учреждения | |

| Умные здания и инфраструктура | |

| Другие отрасли |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| АТЭС | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальные АТЭС | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Кения | ||

| Остальная Африка | ||

| По типу продукта | Датчик температуры | ||

| Датчик давления | |||

| Датчик потока | |||

| Датчик газа | |||

| Датчик влажности | |||

| Датчик вибрации | |||

| Датчик уровня | |||

| Датчик изображения | |||

| Биосенсор | |||

| Другие типы продуктов | |||

| По протоколу связи | WirelessHART | ||

| ISA100.11a | |||

| Wi-Fi | |||

| Bluetooth / BLE | |||

| Zigbee | |||

| 6LoWPAN / Thread | |||

| LPWAN (LoRa, Sigfox) | |||

| 5G NR (Rel-17 Industrial) | |||

| По источнику питания | Питание от батареи | ||

| Сбор энергии | |||

| Шлюзы с проводным питанием | |||

| По отрасли конечного пользователя | Производство | Автомобильная | |

| Пища и напитки | |||

| Химикаты | |||

| Фармацевтика | |||

| Электроника и полупроводники | |||

| Нефть и газ | |||

| Энергетика | |||

| Горнодобыча и металлургия | |||

| Медицинские учреждения | |||

| Умные здания и инфраструктура | |||

| Другие отрасли | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| АТЭС | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальные АТЭС | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Кения | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый размер рынка промышленных беспроводных датчиков к 2030 году?

Прогнозируется достижение 15,14 млрд долларов США к 2030 году, расширяясь с CAGR 13,72%.

Какой продуктовый сегмент в настоящее время лидирует на рынке промышленных беспроводных датчиков?

Датчики давления занимали 27% доли рынка в 2024 году, обусловленные повсеместным использованием в мониторинге безопасности нефти и газа

Почему технологии LPWAN так быстро растут в индустрии промышленных беспроводных датчиков?

Цены на чипсеты LPWAN упали более чем на 70% с 2024 года, обеспечивая дальнобойные развертывания с низким энергопотреблением, которые стоят меньше, чем ячеистые или сотовые альтернативы.

Какой регион увидит самый быстрый рост в принятии промышленных беспроводных датчиков?

Азиатско-Тихоокеанский регион зарегистрирует CAGR 14,2% до 2030 года, стимулируемый толчком Китая к полностью подключенным умным заводам.

Каков основной барьер для более широкого развертывания беспроводных датчиков в тяжелом производстве?

Электромагнитные помехи от высокомощного оборудования могут вызывать коэффициенты потери пакетов выше приемлемых порогов, побуждая осторожное принятие для критически важных для безопасности контуров.

Как поставщики решают проблемы кибербезопасности в беспроводных сенсорных сетях?

Они интегрируют аппаратные корни доверия, соблюдают стандарты IEC 62443 и объединяют архитектуры нулевого доверия для компенсации нехватки талантов по кибербезопасности OT.

Последнее обновление страницы: