Размер и доля рынка эндоскопического лечения стриктур

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

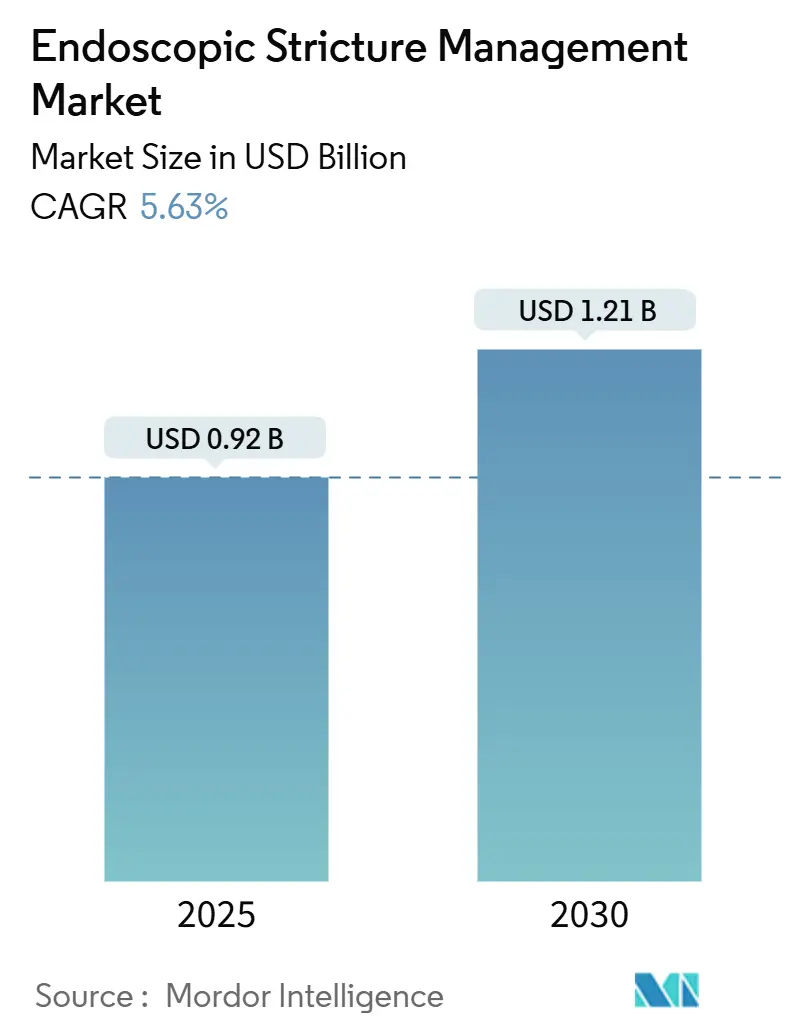

| Размер Рынка (2025) | 0.92 Миллиардов долларов США |

| Размер Рынка (2030) | 1.21 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.63% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка эндоскопического лечения стриктур от Mordor Intelligence

Размер рынка эндоскопического лечения стриктур составляет 0,92 млрд USD в 2025 году и прогнозируется к достижению 1,21 млрд USD к 2030 году, что соответствует CAGR 5,63%. Расширение амбулаторных возможностей, быстрые инновации устройств и поддержка плательщиков минимально инвазивных методов лечения направляют больницы и врачей от открытой хирургии к эндоскопическим решениям. Баллонные дилататоры, платформы с лекарственным покрытием, биоразлагаемые стенты и люмен-апозирующие металлические стенты сокращают время восстановления и снижают риски осложнений, что соответствует стимулам плательщиков по сокращению стационарных расходов. Устойчивый рост желудочно-кишечных стриктур среди пожилых людей поддерживает рост объемов процедур, в то время как амбулаторные хирургические центры (ASC) захватывают растущую долю случаев, ранее ограниченных стационарными отделениями. Конкурентная интенсивность нарастает, поскольку крупные поставщики расширяют портфели, вертикальная интеграция набирает обороты, а развивающиеся компании получают инвестиции для технологий следующего поколения [1]Karl Storz SE & Co. KG, Acquisition of Asensus Surgical by KARL STORZ,

karlstorz.com.

Ключевые выводы отчета

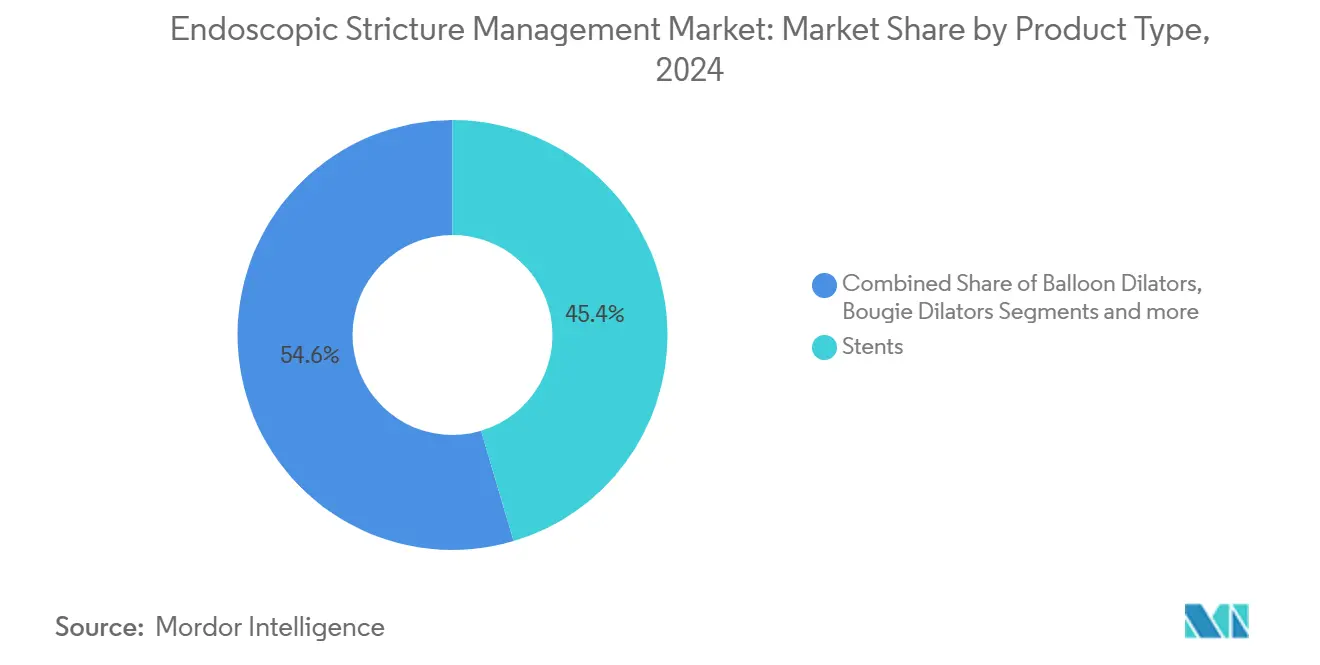

- По типу продукта стенты лидировали с 45,41% доли выручки в 2024 году; баллонные дилататоры прогнозируются к расширению с CAGR 6,45% до 2030 года.

- По локализации стриктуры пищеводные процедуры удерживали 51,45% доли рынка эндоскопического лечения стриктур в 2024 году, в то время как дуоденальные вмешательства находятся на пути к CAGR 6,44% до 2030 года.

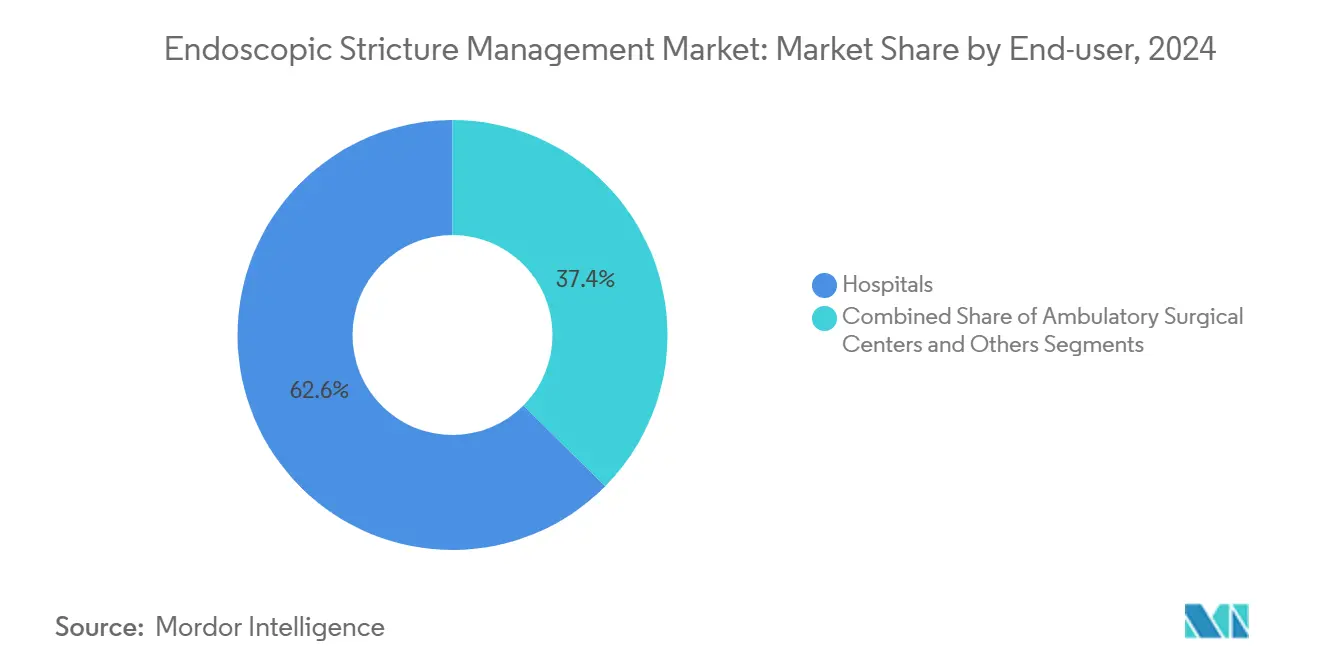

- По конечному пользователю больницы составили 62,57% размера рынка эндоскопического лечения стриктур в 2024 году; ASC продвигаются с CAGR 6,49% к 2030 году.

- По условиям проведения процедуры стационарные случаи представляли 69,91% доли размера рынка эндоскопического лечения стриктур в 2024 году, тогда как амбулаторные случаи растут с CAGR 6,56% до 2030 года.

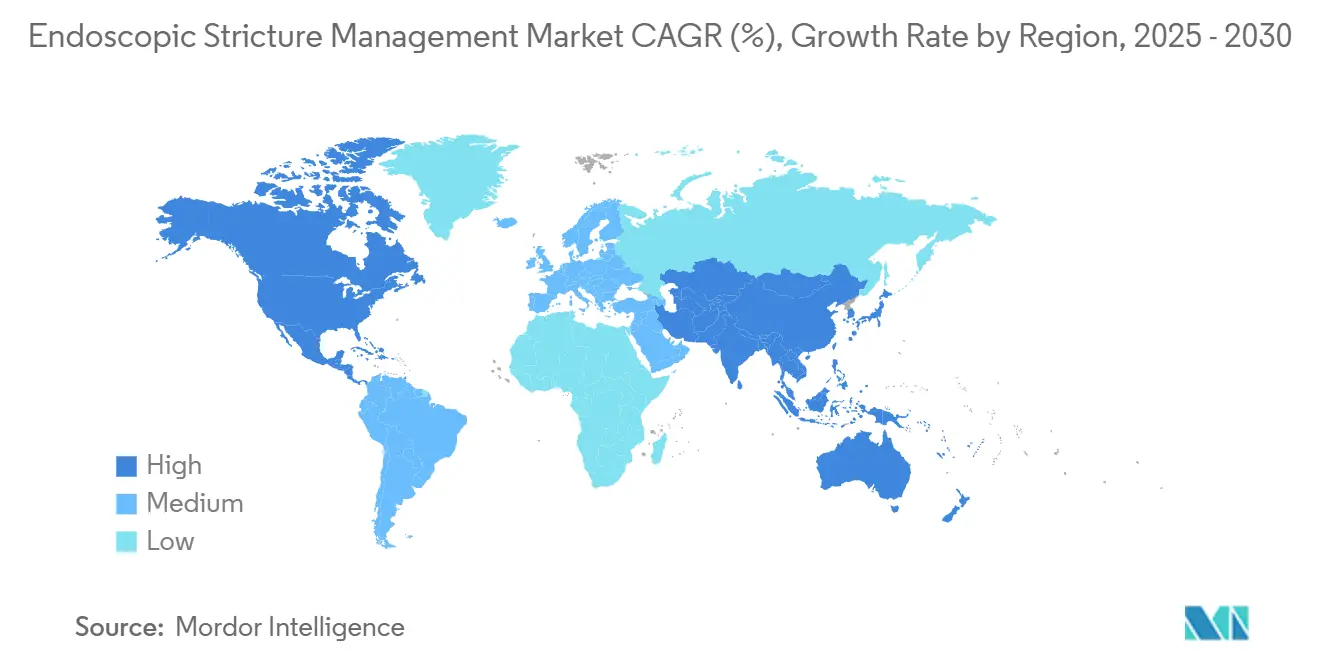

- По географии Северная Америка лидировала с 41,34% доли выручки в 2024 году; Азиатско-Тихоокеанский регион прогнозируется к регистрации самого быстрого CAGR 6,66% к 2030 году.

Глобальные тенденции и инсайты рынка эндоскопического лечения стриктур

Анализ влияния драйверов

| Драйвер | ( ~ ) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее стареющее население и увеличивающееся бремя ЖК-стриктур | +1.8% | Глобально, сильнее всего в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Предпочтение минимально инвазивной эндоскопической дилатации | +1.5% | Глобально, во главе с развитыми рынками | Среднесрочно (2-4 года) |

| Непрерывные продуктовые инновации с многоступенчатыми баллонами и биоразлагаемыми стентами | +1.2% | Северная Америка и ЕС, расширение в Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Расширение возмещения для амбулаторных процедур лечения стриктур | +0.8% | Северная Америка, избранные рынки ЕС | Краткосрочно (≤ 2 лет) |

| Ранний клинический успех люмен-апозирующих металлических стентов | +0.6% | Глобально, во главе с Северной Америкой и Европой | Среднесрочно (2-4 года) |

| Появление протоколов самостоятельной дилатации, управляемых пациентом | +0.4% | Северная Америка и Европа, расширение глобально | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее стареющее население и увеличивающееся бремя ЖК-стриктур

Распространенность пищеводных стриктур достигла 203,1 случаев на 100 000 среди коммерчески застрахованных взрослых и 1 123,5 случаев на 100 000 у получателей Medicare, что приводит к годовым расходам 1,39 млрд USD [2]Angela Z. Xue, Prevalence and Costs of Esophageal Strictures in the United States,

Clinical Gastroenterology and Hepatology, sciencedirect.com. Пожилые пациенты часто обращаются с рефлюкс-индуцированными стриктурами или анастомотическим рубцеванием, требующими повторных дилатаций или стентирования. Нелеченые стриктуры приводят к недоеданию и аспирации, создавая дополнительные системные расходы. По мере роста продолжительности жизни в развитых экономиках планировщики здравоохранения ожидают большей зависимости от эндоскопических путей лечения, которые стоят меньше хирургической реконструкции, но обеспечивают долговечные результаты.

Предпочтение минимально инвазивной эндоскопической дилатации

Эндоскопическая баллонная дилатация достигает 67,1% успеха при уретральных стриктурах и улучшает максимальный поток мочи, в то время как баллоны с лекарственным покрытием показывают 77,8% свободы от повторного вмешательства через два года против 23,6% для стандартной терапии. Потребность пациентов в быстром восстановлении и меньшей боли сочетается с давлением плательщиков на ограничение стационарного пребывания [3]Xiaoyu Li, Balloon dilation for the treatment of male urethral strictures: a systematic review and meta-analysis,

BMJ Open, bmjopen.bmj.com. Больницы и ASC инвестируют в передовые эндоскопы и платформы дилатации, а молодые гастроэнтерологи - интенсивно обученные терапевтической эндоскопии - ускоряют внедрение в ежедневной практике.

Непрерывные продуктовые инновации: многоступенчатые баллоны и биоразлагаемые стенты

Пятилетние данные исследования ROBUST I показывают 58% функционального успеха и 71,7% свободы от повторного вмешательства с паклитаксел-покрытыми баллонами для рецидивирующих бульбарных уретральных стриктур. Биоразлагаемые стенты устраняют необходимость в процедурах повторного осмотра для удаления, в то время как люмен-апозирующие металлические стенты (LAMS) достигают 97% технического успеха для панкреатических скоплений жидкости и минимизируют риск миграции. Венчурная поддержка сильна: Sotelix привлекла 1,7 млн USD для терапевтической эндоскопии, а Fractyl Health получила статус прорывного устройства FDA для своей системы Revita.

Расширение возмещения для амбулаторных процедур лечения стриктур

Центры Medicare и Medicaid Services скорректировали правила платежей для поощрения миграции процедур из больничных амбулаторных отделений в ASC, что вызвало прогнозируемый рост объема на 21% до 2034 года с гастроэнтерологией в качестве основного драйвера. Частные плательщики зеркально отражают эти ходы, одобряя премиальные устройства, такие как баллоны с лекарственным покрытием, когда общая стоимость лечения снижается. Контракты на основе стоимости дополнительно вознаграждают поставщиков, которые переводят подходящие случаи в амбулаторные условия без повторных госпитализаций.

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | ( ~ ) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие расходы на устройства и процедуры | -1.1% | Глобально, остро в развивающихся рынках | Среднесрочно (2-4 года) |

| Нехватка обученных интервенционных эндоскопистов | -0.9% | Глобально, серьезно в сельских и развивающихся регионах | Долгосрочно (≥ 4 лет) |

| Проблемы безопасности внелицензионного использования LAMS при доброкачественных стриктурах | -0.7% | Глобально, повышенно в Северной Америке и ЕС | Краткосрочно (≤ 2 лет) |

| Ограниченные долгосрочные данные для одобрений баллонов с лекарственным покрытием | -0.5% | Глобально, регуляторные узкие места на ключевых рынках | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие расходы на устройства и процедуры

Премиально ценовые LAMS и баллоны с лекарственным покрытием превышают капитальные бюджеты во многих развивающихся экономиках, и плательщики часто колеблются в предоставлении быстрого покрытия, когда долгосрочные сбережения остаются недоказанными. Больницы жонглируют потребностями в кардиологии, онкологии и хирургии, часто откладывая закупки передовых эндоскопических систем. Контроль управления использованием может ограничить доступ, замедляя рынок эндоскопического лечения стриктур в чувствительных к стоимости регионах.

Нехватка обученных интервенционных эндоскопистов

Европейское общество гастроинтестинальной эндоскопии требует 250 контролируемых процедур EUS для компетенции, однако многим программам не хватает объема и наставников. Сельские районы по всему миру борются за привлечение специалистов, заставляя пациентов ездить в третичные центры и увеличивая время ожидания. Поскольку опытные эндоскописты выходят на пенсию быстрее, чем выпускаются новые стажеры, кадровые пробелы могут расшириться до 2030 года.

Сегментный анализ

По типу продукта: доминирование стентов при ускорении баллонов

Стенты контролировали 45,41% рынка эндоскопического лечения стриктур в 2024 году благодаря их установленной роли в поддержании просветной проходимости при сложных или злокачественных стриктурах. Баллонные дилататоры лидируют в росте с CAGR 6,45% благодаря поверхностям с лекарственным покрытием и контролируемым профилям надувания. Размер рынка эндоскопического лечения стриктур для стентов прогнозируется к устойчивому расширению, однако баллоны все больше захватывают повторные процедуры, поскольку врачи ценят их более низкий риск перфорации. Баллонная платформа CRE от Boston Scientific улучшает флюороскопическую видимость, в то время как стент Wrapsody от Merit Medical расширяет использование в диализный доступ, сигнализируя о межспециальной возможности. Бужи-дилататоры продолжают снижаться, поскольку экономика одноразового использования и контролируемая дилатация благоприятствуют баллонам. Баллоны с лекарственным покрытием, включающие паклитаксел, показали 77,8% свободы от повторной процедуры в исследовании ROBUST III, поощряя врачей принимать их при рецидивирующих доброкачественных стриктурах. Биоразлагаемые стенты устраняют процедуры удаления, а LAMS решают проблему миграции с более широкими фланцами.

Развивающаяся категория "прочие" - устройства для разрезов, инъекционные препараты против рубцевания и платформы ИИ-управляемой дилатации - остается небольшой долей, но привлекает венчурный интерес. Поставщики проектируют устройства, которые подходят как больничным, так и ASC рабочим процессам, сосредотачиваясь на возможности повторного использования и меньшей стоимости за случай для расширения внедрения в различных доходных условиях. Поскольку патентные обрывы приближаются для ранних поколений металлических стентов, компании дифференцируются через покрытия, эргономику доставки и пакеты доказательств, документирующие реальные сбережения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По локализации стриктуры: доминирование пищеводных против дуоденального вызова

Пищеводные случаи удерживали 51,45% доли в 2024 году, отражая распространенность рефлюкса и послеоперационное анастомотическое рубцевание. Доля рынка эндоскопического лечения стриктур для пищеводных заболеваний остается высокой, поскольку доброкачественные стриктуры часто требуют множественных дилатаций в течение жизни. Дуоденальные процедуры, однако, растут с CAGR 6,44% до 2030 года, поскольку улучшенная визуализация и устройство-ассистированная энтероскопия увеличивают обнаружение поражений тонкой кишки. Olympus получила разрешение FDA для своих эндоскопов серии EZ1500 с расширенной глубинно-полевой оптикой, улучшающей видимость дуоденальных поражений. Билиарные стриктуры остаются стабильными, лечимыми в основном установкой стентов.

Межспециальное внедрение в урологии, гепатологии и колоректальной хирургии поддерживает корзину "прочие", где уретральные и панкреатические применения принимают знания о баллонах и стентах из гастроэнтерологии. Локализация определяет выбор терапии: доброкачественные пищеводные стриктуры предпочитают сначала баллоны, в то время как злокачественные обструкции переходят непосредственно к металлическим стентам. В Азиатско-Тихоокеанском регионе более высокая распространенность билиарных и дуоденальных стриктур подталкивает НИОКР к устройствам, размеренным для более узких просветов, обычных в этой популяции.

По конечному пользователю: доминирование больниц оспаривается ростом ASC

Больницы сохранили 62,57% доли рынка в 2024 году благодаря полной поддержке ОИТ, мультидисциплинарной поддержке и способности обрабатывать экстренные перфорации. Однако ASC растут с CAGR 6,49%, поскольку плательщики стимулируют поставщиков переводить рутинные дилатации и обмены стентов в менее затратные места. Размер рынка эндоскопического лечения стриктур, протекающий через ASC, ожидается к устойчивому росту к 2030 году. Правила сайт-нейтральных платежей сужают разрывы возмещения и повышают предпочтения хирургов для расписаний ASC, которые минимизируют внерабочее время персонала. Больницы отвечают открытием больничных ASC или совместных предприятий. Врачебные кабинеты и специализированные клиники формируют небольшую группу "прочие", обеспеченную компактными башнями высокой четкости и однооператорными холангиоскопами, которые подходят амбулаторным комнатам.

Рабочие процессы ASC требуют устройств, которые быстро настраиваются, одноразовые там, где инфекционный риск высок, и упакованы с простым обучением персонала. Производители адаптируют системы надувания баллонов с предустановленными давлениями и цветокодированными датчиками для техников ASC. Больницы, тем временем, инвестируют в капиталоемкие башни EUS и робототехнику для сложных процедур, закрепляя продажи премиальных устройств в третичных центрах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По условиям процедуры: амбулаторный всплеск изменяет доставку медицинской помощи

Стационарные процедуры все еще составляли 69,91% случаев в 2024 году, отражая сложность случаев, коморбидности и потребность в ночном наблюдении. Амбулаторные объемы, однако, растут с CAGR 6,56% до 2030 года, поскольку анестезиологические протоколы, гемостатические порошки и быстродействующие реверсивные агенты снижают риск. Данные Medicare показывают, что ASC лечили 3,3 миллиона получателей в 2022 году с расходами 6,1 млрд USD, подчеркивая масштаб.

Рынок эндоскопического лечения стриктур постоянно адаптируется: производители устройств уменьшают профили катетеров для восстановления в тот же день, а платформы дистанционного мониторинга позволяют безопасную выписку. Больницы сохраняют самых больных пациентов, включая тех с варикозным кровотечением или сложными стриктурами с высоким риском перфорации. Группа условий "прочие" - в основном центры расширенного восстановления - остается нишевой, но может набрать обороты, поскольку связанные платежи поощряют эпизоды комплексной помощи.

Географический анализ

Северная Америка захватила 41,34% выручки рынка эндоскопического лечения стриктур в 2024 году и остается технологическим звонарем. Правила сайт-нейтральности Medicare и широкое выравнивание частных плательщиков питают амбулаторную миграцию, в то время как сильные конвейеры стажировок обеспечивают глубокую скамейку интервенционных эндоскопистов. Производители устройств часто запускаются первыми в Соединенных Штатах, чтобы использовать клиники ранних адаптеров, которые генерируют ключевые данные.

Азиатско-Тихоокеанский регион прогнозируется к лидерству в росте с CAGR 6,66% до 2030 года. Годовые процедуры эндоскопического ультразвука в Китае выросли с 207 166 в 2012 году до 464 182 в 2019 году, выявляя быстрое внедрение передовых инструментов, даже когда использование на душу населения отстает от развитых стран. Индия развернула программное обеспечение обнаружения на основе ИИ, которое подняло частоту обнаружения аденом в пилотных сайтах, показывая потенциал технологического скачка. Япония остается лидером регионального объема процедур, поддерживаемым всеобщим покрытием и кампаниями общественной осведомленности, которые ловят стриктуры раньше. Австралия и Южная Корея инвестируют в системы высокой четкости и медицинский туризм, привлекая региональных пациентов.

Европа занимает зрелую, но медленнее растущую позицию. Строгие стандарты обучения - 250 контролируемых случаев EUS для аккредитации - поддерживают качество, но бюджетные ограничения сдерживают переключение на премиальные DCB и LAMS. Германия и Великобритания поддерживают сильные больничные объемы, в то время как скандинавские страны подталкивают амбулаторный рост через связанные платежи.

Южная Америка и Ближний Восток и Африка являются развивающимися зонами возможностей. Унифицированные закупки Бразилии для государственных больниц помогают договориться о ценообразовании, повышая доступ к стентам. Южная Африка лидирует в субсахарском внедрении через частно-государственные больничные кластеры, однако сельские пробелы остаются. Теле-наставничество и модульные эндоскопические наборы нацелены на решение нехватки рабочей силы в этих регионах.

Конкурентная среда

Рынок эндоскопического лечения стриктур характеризуется умеренной фрагментацией. Boston Scientific, Olympus и Cook Medical закрепляют глобальную долю широкими каталогами и связями с ключевыми лидерами мнений. Они защищают позицию через итеративные обновления - покрытия, эргономику доставки и гибридную визуализацию - и предлагая сервисные пакеты, с которыми небольшие фирмы борются за соответствие. Игроки среднего размера, такие как Merit Medical и Conmed, фокусируются на нишевых баллонах и вспомогательных инструментах, часто партнерствуя с дистрибуторами на развивающихся рынках.

Вертикальная интеграция ускоряется. KARL STORZ приобрела Asensus Surgical за 0,35 USD за акцию в 2024 году для смешивания цифровой лапароскопии с эндоскопическими рабочими процессами, улучшая робототехническую платформу LUNA. В феврале 2025 года Teleflex заплатила 760 миллионов евро за подразделение сосудистых вмешательств BIOTRONIK, добавив баллоны с лекарственным покрытием и технологию каркасов к своему портфелю доступа. Эти ходы нацелены на предложение готовых терапевтических путей, а не отдельных инструментов.

Стартапы нацеливаются на белые пространства: Sotelix привлекла 1,7 миллиона USD для устройств терапевтической эндоскопии, а Fractyl Health получила прорывный статус для своей системы метаболического вмешательства Revita. ИИ-управляемая навигация, роботические манипуляторы и персонализированные планы дилатации формируют следующий конкурентный рубеж. Топ-игроки инвестируют интенсивно в обучающие платформы для закрепления лояльности к бренду, в то время как повторяющиеся доходы от сервисных контрактов смягчают ценовое давление в товарных сегментах.

Лидеры индустрии эндоскопического лечения стриктур

Boston Scientific Corporation

Merit Medical Systems

CONMED Corporation

Cook Medical LLC

Olympus Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Февраль 2025: Teleflex объявила о приобретении бизнеса сосудистых вмешательств BIOTRONIK за 760 миллионов евро, добавив баллоны с лекарственным покрытием и рассасывающийся металлический каркас к своему портфелю.

- Август 2024: KARL STORZ завершила приобретение Asensus Surgical за 0,35 USD за акцию, интегрируя роботические и цифровые решения для усиления платформы LUNA.

- Апрель 2024: GIE Medical начала набор в исследование PATENT-B, оценивающее транслюминальный баллон с лекарственным покрытием ProTractX3 для хронических доброкачественных кишечных стриктур.

Глобальная область отчета о рынке эндоскопического лечения стриктур

Эндоскопическая стриктура относится к аномальному сужению или блокированию участков тракта или канала из-за наличия опухоли или рубца. Эти стриктуры обычно лечатся эндоскопией, минимально инвазивным медицинским методом для исследования и операционных процедур без выполнения больших разрезов с помощью различных дилатационных устройств и стентов.

Рынок эндоскопического лечения стриктур сегментирован по типу (баллонные дилататоры, стенты и бужи-дилататоры), применению (пищеводные, билиарные и другие применения), конечному пользователю (больницы, амбулаторные хирургические центры и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает расчетные размеры рынков и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в миллионах USD) для вышеуказанных сегментов.

| Баллонные дилататоры |

| Бужи-дилататоры |

| Стенты |

| Прочие |

| Пищеводные |

| Билиарные |

| Дуоденальные |

| Прочие |

| Больницы |

| Амбулаторные хирургические центры |

| Прочие |

| Стационарные |

| Амбулаторные |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Баллонные дилататоры | |

| Бужи-дилататоры | ||

| Стенты | ||

| Прочие | ||

| По локализации стриктуры | Пищеводные | |

| Билиарные | ||

| Дуоденальные | ||

| Прочие | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Прочие | ||

| По условиям процедуры | Стационарные | |

| Амбулаторные | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка эндоскопического лечения стриктур?

Рынок оценивается в 0,92 млрд USD в 2025 году и прогнозируется к достижению 1,21 млрд USD к 2030 году с CAGR 5,63%.

Какой продуктовый сегмент растет быстрее всего?

Баллонные дилататоры являются быстрорастущим сегментом с CAGR 6,45% до 2030 года, движимые технологией лекарственного покрытия и меньшими затратами на процедуру.

Почему ASC набирают долю в процедурах лечения стриктур?

Правила сайт-нейтрального возмещения и потребность пациентов в выписке в тот же день подталкивают рутинные дилатации и обмены стентов в ASC, которые работают с меньшими затратами, чем больницы.

Какой регион показывает наибольший потенциал роста?

Азиатско-Тихоокеанский регион прогнозируется для самого быстрого расширения с CAGR 6,66% благодаря растущим объемам процедур в Китае, Индии и Юго-Восточной Азии.

Каковы основные сдерживающие факторы роста рынка?

Высокие цены на устройства, нехватка обученных интервенционных эндоскопистов и ограниченные долгосрочные данные для инновационных покрытий и стентов замедляют внедрение, особенно на развивающихся рынках.

Насколько фрагментирована конкурентная среда?

Рынок умеренно фрагментирован с топ-компаниями, контролирующими чуть более половины глобальной выручки, оставляя место для стартапов для разрушения ниш, таких как ИИ-управляемая навигация и биоразлагаемые стенты.

Последнее обновление страницы: