Размер и доля рынка эндоскопического забора сосудов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

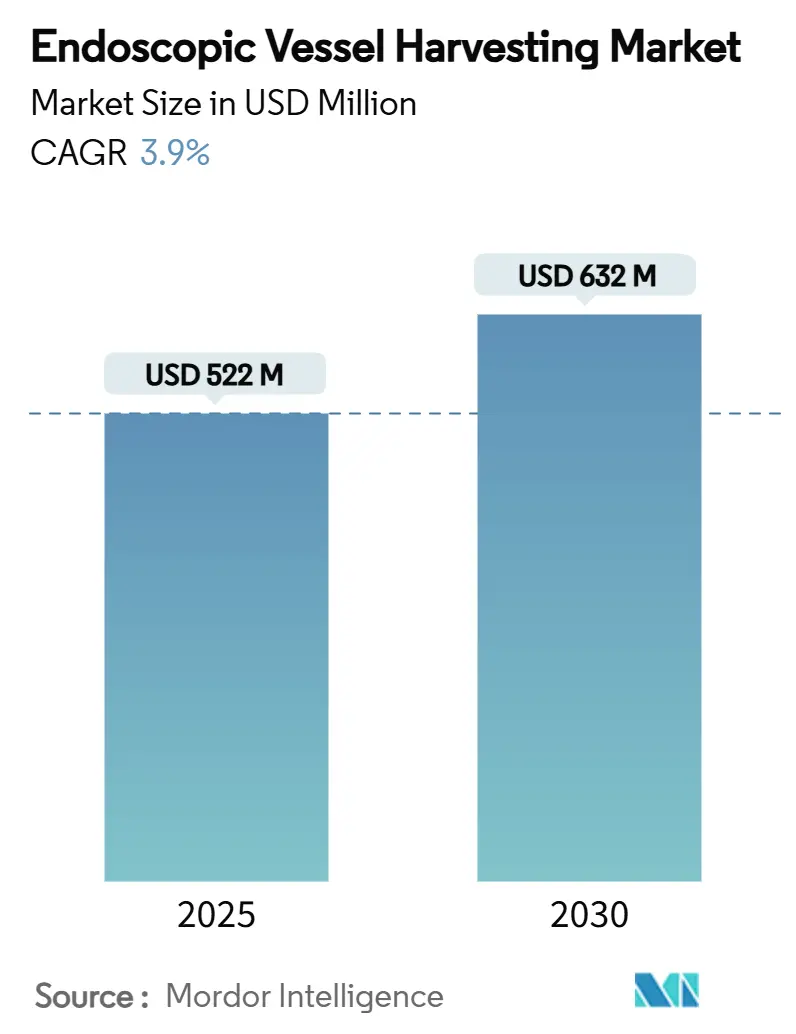

| Размер Рынка (2025) | 522 Миллион долларов США |

| Размер Рынка (2030) | 632 Миллион долларов США |

| Темп роста (2025 - 2030) | 3.90% CAGR |

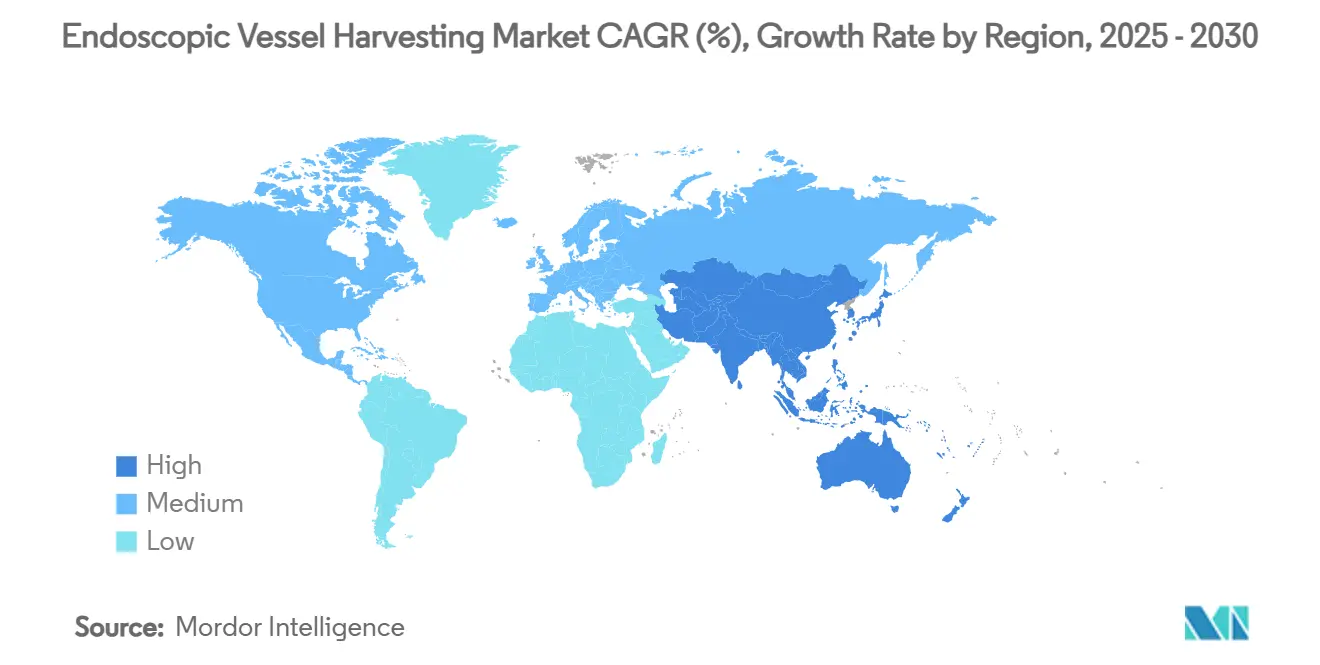

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка эндоскопического забора сосудов компании Mordor Intelligence

Размер рынка эндоскопического забора сосудов достиг 522 млн долл. США в 2025 году и, по прогнозам, составит 632 млн долл. США к 2030 году, что отражает среднегодовой темп роста 3,9%. Растущие объемы кардиохирургических операций, повышенные предпочтения хирургов в отношении минимально инвазивного получения кондуитов и постоянные инновации продуктов поддерживают это умеренное расширение. Спрос остается наиболее интенсивным в регионах с высоким доходом, где системы оплаты, основанные на ценности, вознаграждают за более короткие сроки пребывания и более низкие показатели осложнений. Гибридные платформы, которые объединяют визуализацию, инсуффляцию и одноразовые наборы, набирают популярность, поскольку упрощают закупки и стандартизируют качество процедур. Между тем, недавние отзывы устройств побуждают больницы более пристально изучать системы качества поставщиков, поощряя переход к поставщикам с надежными записями постмаркетингового наблюдения.

Ключевые выводы отчета

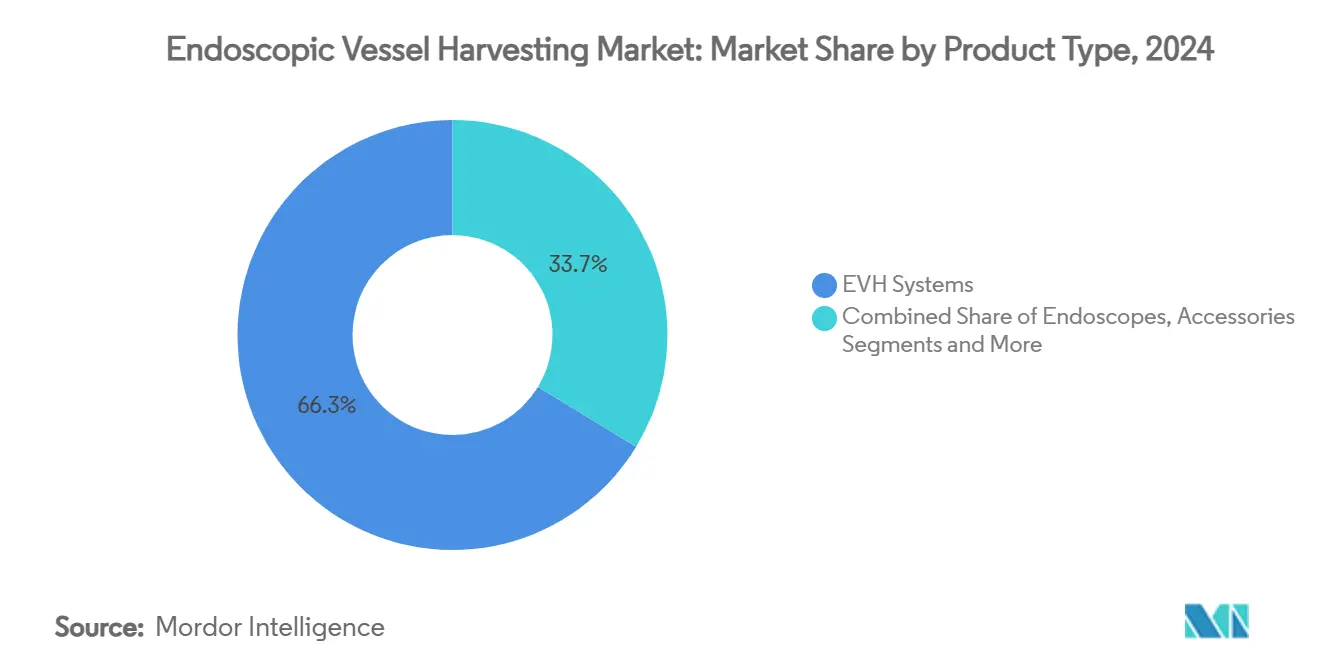

- По типу продукта системы EVH занимали долю выручки 66,35% в 2024 году, в то время как аксессуары и расходные материалы, по прогнозам, будут расти со среднегодовым темпом роста 8,25% до 2030 года.

- По типу сосуда забор лучевой артерии лидировал с 42,53% доли рынка эндоскопического забора сосудов в 2024 году; ожидается, что процедуры с подкожной веной будут расширяться со среднегодовым темпом роста 7,85% до 2030 года.

- По возможности использования одноразовые устройства составляли 64,62% размера рынка эндоскопического забора сосудов в 2024 году, тогда как многоразовые системы, по прогнозам, будут развиваться со среднегодовым темпом роста 8,52% в период 2025-2030 гг.

- По применению процедуры при ишемической болезни сердца составляли 84,21% от общего числа случаев в 2024 году, в то время как вмешательства при заболевании периферических артерий готовы к среднегодовому темпу роста 7,61%.

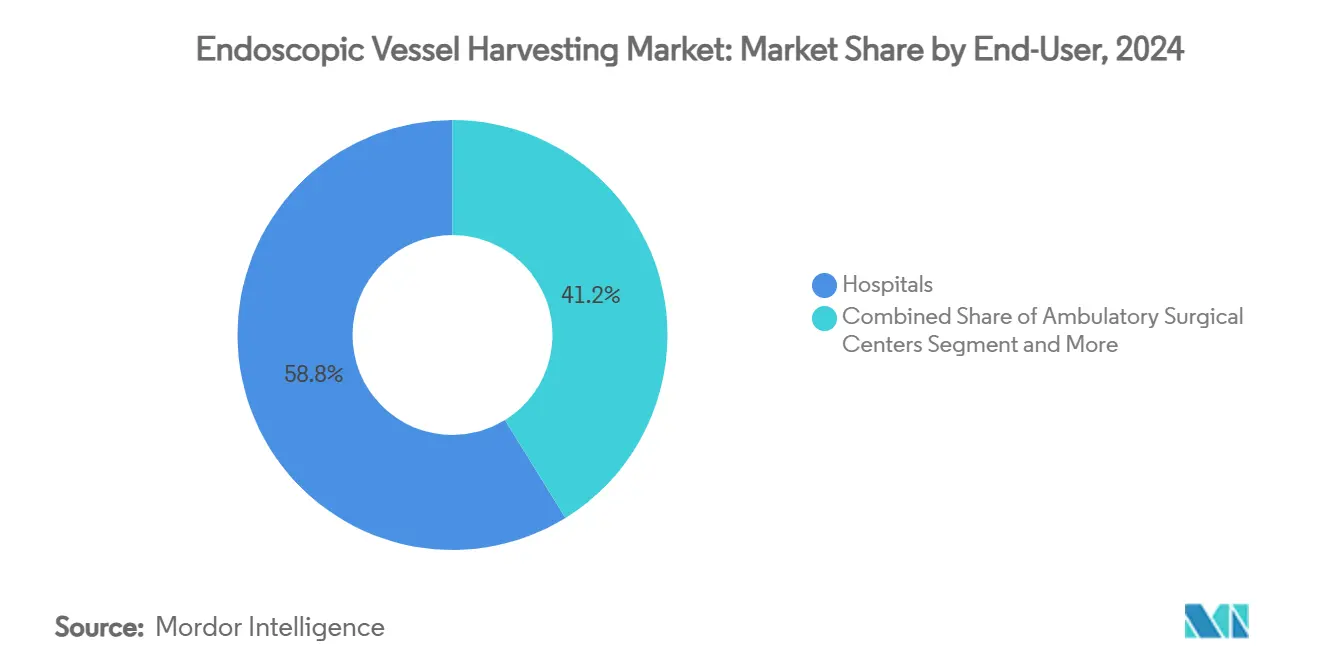

- По конечному пользователю больницы контролировали 58,82% выручки 2024 года, хотя амбулаторные хирургические центры находятся на пути к самому быстрому росту со среднегодовым темпом роста 9,82%.

- По географии Северная Америка внесла 42,82% оборота 2024 года; Азиатско-Тихоокеанский регион готов стать самой быстрорастущей территорией со среднегодовым темпом роста 10,13%.

Тенденции и аналитические данные глобального рынка эндоскопического забора сосудов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее глобальное бремя сердечно-сосудистых заболеваний | +1.2% | По всему миру, наивысшее в Северной Америке и Европе | Долгосрочное (≥ 4 лет) |

| Предпочтение минимально инвазивного забора | +0.8% | Северная Америка и Европа, распространяется на Азиатско-Тихоокеанский регион | Среднесрочное (2-4 года) |

| Более высокое внедрение операций АКШ без ИК | +0.6% | Глобальное, ведущими являются развитые рынки | Среднесрочное (2-4 года) |

| Переход больниц к экономии затрат от открытого EVH | +0.5% | Северная Америка и Европа, появляется в Азиатско-Тихоокеанском регионе | Краткосрочное (≤ 2 лет) |

| Внедрение обучения хирургов на симуляторах | +0.3% | Северная Америка и Европа, избранные азиатские центры | Среднесрочное (2-4 года) |

| Сдвиг цепочки поставок от открытых расходных материалов | +0.2% | Глобальное, сконцентрированное в больницах с высокими объемами | Краткосрочное (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Увеличивающееся глобальное бремя сердечно-сосудистых заболеваний

Сердечно-сосудистая патология поражает почти половину взрослых американцев и продолжает расти во многих развивающихся экономиках. Растущие объемы процедур делают эффективный забор кондуитов стратегической необходимостью для хирургических программ, управляющих ограниченной пропускной способностью коек и штрафами за повторную госпитализацию. Больницы, применяющие эндоскопические методы, сообщают о меньшем количестве раневых инфекций и более быстрой мобилизации, результатах, которые соответствуют современным стимулам комплексных платежей. Бремя остается особенно высоким среди стареющих когорт с диабетом и гипертонией, усиливая потребность в долговечных трансплантатах и доступных местах с низкой заболеваемостью. Правительства направляют средства в центры кардиологического совершенства, катализируя закупку интегрированных платформ EVH, которые обещают предсказуемые кривые обучения и сниженную текучесть персонала. Поставщики, способные документировать долгосрочную проходимость трансплантата и компенсацию затрат, больше всего выигрывают от этих эпидемиологических попутных ветров.

Растущее предпочтение минимально-инвазивного забора

Проспективные данные показывают осложнения ран ног 0,82% при эндоскопических подходах против 3% при открытой экстракции[1]Maria Cannoletta et al., "Endoscopic Conduit Harvest," Journal of Cardiothoracic Surgery, cardiothoracicsurgery.biomedcentral.com. Показатели результатов, сообщаемые пациентами, последовательно отдают предпочтение минимальным рубцам и более быстрой мобильности, метрикам, теперь встроенным во многие панели мониторинга оплаты за результат. Больницы, продвигающие программы 'сохранения от рубцов', получают репутационный подъем, который переводится в более высокие объемы направлений, особенно в конкурентных городских водосборных бассейнах. Широкое внедрение симуляции виртуальной реальности сократило кривые обучения операторов и сократило время воздействия флюороскопии почти на одну треть. Тем не менее, центры должны инвестировать в структурированное наставничество, чтобы избежать ранних кластеров осложнений, которые могут подорвать уверенность хирурга. Разработчики устройств отвечают эргономичными ручками и автоматическими элементами управления резкой, чтобы дополнительно сгладить кривые квалификации.

Растущее внедрение операций АКШ без ИК

Трансплантация на бьющемся сердце устраняет воспалительные каскады, связанные с искусственным кровообращением, и показала более низкую смертность у пациентов с умеренной почечной дисфункцией. Рабочие процессы без ИК естественно сочетаются с эндоскопическим забором кондуитов, поскольку оба стремятся минимизировать физиологический ущерб. Роботические платформы теперь облегчают полностью эндоскопические, анаортальные методы, которые достигли 97,3% свободы от рецидива митральной регургитации в недавней японской серии[2]Tatsuya Tarui et al., "Totally Endoscopic Robotic Repair," Circulation Journal, jstage.jst.go.jp. По мере распространения гибридных залов больницы объединяют возможности без ИК и EVH в комплексные линии услуг, направленные на пациентов высокого риска. Поставщики, предлагающие совместимые роботические руки, ангиоскопы и блоки инсуффляции, получают конкурентное преимущество, упрощая решения о капитальном бюджете.

Переход больниц к экономии затрат от открытого к EVH

Вторичный анализ исследования REGROUP установил расходы на выписку в размере 76 607 долл. США для эндоскопического против 75 368 долл. США для открытого забора, предполагая нейтральность затрат в худшем случае при генерации меньшего количества повторных госпитализаций, связанных с ранами. Финансовые директора все чаще рассматривают устройства EVH как средства обеспечения более высокой пропускной способности, а не дискреционные инструменты 'приятно иметь'. Скидки на основе объема на одноразовые наборы и контракты с разделенным риском, которые возмещают расходные материалы при соблюдении эталонов осложнений, набирают популярность. Между тем, команды цепочки поставок ценят меньший объем хранения герметичных наборов EVH по сравнению с громоздкими открытыми драпировками и инструментами для забора. Эти операционные соображения повышают критерии закупки выше цены за единицу к моделям общей стоимости владения.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Альтернативные терапии реваскуляризации | -0.9% | Глобальное, наивысшее на продвинутых рынках | Среднесрочное (2-4 года) |

| Неблагоприятное возмещение в некоторых странах | -0.7% | Европа и развивающиеся экономики | Долгосрочное (≥ 4 лет) |

| Отзывы класса I, подрывающие доверие хирургов | -0.4% | По всему миру, сконцентрированное в Северной Америке | Краткосрочное (≤ 2 лет) |

| Крутая кривая обучения и нехватка харвестеров | -0.3% | Глобальное, острое в регионах с низким доходом | Среднесрочное (2-4 года) |

| Источник: Mordor Intelligence | |||

Доступность альтернативных терапий реваскуляризации

Быстрые улучшения в методах сложного чрескожного коронарного вмешательства отсасывают некоторые многососудистые случаи, которые когда-то по умолчанию шли к коронарному шунтированию. Хотя АКШ сохраняет превосходство у диабетиков и диффузных заболеваний, снижающиеся объемы операций на открытом сердце в определенных географических регионах может ограничить продажи блоков EVH. Тем не менее, оставшиеся хирургические случаи теперь склоняются к профилям более высокого риска, где минимально инвазивный забор кондуитов предлагает негабаритные преимущества. Производители устройств поэтому позиционируют EVH как точный инструмент для подмножества пациентов, которые все еще требуют трансплантатов, подчеркивая преимущества проходимости и заживления ран против открытых методов.

Неблагоприятное возмещение в нескольких странах

Органы оценки медицинских технологий в Европе часто требуют долгосрочные данные о стоимости-полезности перед выдачей широкого покрытия для новых расходных материалов, задерживая циклы внедрения. В то время как июльское обновление 2024 года перспективной платежной системы амбулаторных пациентов США добавило новые сквозные коды для отдельных эндоскопических технологий, многие частные страховщики все еще требуют предварительного разрешения[3]Centers for Medicare & Medicaid Services, "Hospital Outpatient PPS July 2024 Update," cms.gov. На развивающихся рынках капитальные бюджеты концентрируются на катетерных лабораториях и базовых койках ОИТ, оставляя мало места для премиальных систем забора. Поставщики противодействуют запуском недорогих башен и моделей аренды, которые распределяют расходы на приобретение по объему процедур.

Сегментный анализ

По типу продукта: системы приводят выручку, аксессуары ускоряют рост

Системы EVH сгенерировали 346 млн долл. США в 2024 году, что равняется 66,35% рынка эндоскопического забора сосудов. Больницы покупают эти капитальные активы один раз каждые 5-7 лет, фиксируя поставщиков оборудования в многолетние сервисные контракты. Категория аксессуаров и расходных материалов, хотя и меньшая по абсолютной стоимости, растет со среднегодовым темпом роста 8,25% благодаря своему аннуитетному стилю дохода, который соответствует количеству процедур. Комплекты наборов, содержащие лезвия, эндоскопы и линии CO₂, упрощают настройку случая и обеспечивают совместимость, удобство, которое ценят менеджеры по закупкам.

Регулярные расходные материалы особенно привлекательны для амбулаторных хирургических центров, которым не хватает мощности стерилизации на месте. Между тем, конкурентная дифференциация среди капитальных систем теперь зависит от разрешения изображения, эргономичных наконечников и аналитических панелей мониторинга, которые регистрируют статистику использования для целей аккредитации. Развертывание Hemopro 3 от Getinge служит примером этого поворота к системам с повышенной безопасностью, предназначенным для успокоения хирургов после предыдущих отзывов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу сосуда: доминирование лучевой артерии встречает ускорение подкожной вены

Кондуиты лучевой артерии захватили 42,53% объема 2024 года благодаря превосходной 10-летней проходимости, особенно у молодых и диабетических пациентов. Хирурги все чаще принимают двусторонние лучевые стратегии, повышая использование системы. Наоборот, трансплантация подкожной вены остается незаменимой, когда три или более дистальные цели должны быть обойдены, объясняя ее прогнозируемый среднегодовой темп роста 7,85%. Доказательства, поддерживающие бесконтактный, периваскулярно-сохраняющий забор, смягчили ранний скептицизм относительно качества вен.

Поставщики устройств разрабатывают более тонкие эндоскопы и протоколы инсуффляции низкого давления для снижения эндотелиальной травмы, тем самым привлекая скептиков, которые все еще предпочитают открытый забор для длинных кондуитов. Больницы теперь запускают параллельные рабочие процессы: лучевые для потребностей высокой проходимости и оптимизированные подкожные для многотрансплантатных случаев, тенденция, которая увеличивает спрос на универсальные системные платформы.

По возможности использования: одноразовые лидируют, многоразовые возрождаются

Одноразовые наборы занимали 64,62% счетов 2024 года, отражая приоритеты контроля инфекций. Однако подсегмент многоразовых возвращается со среднегодовым темпом роста 8,52%, поскольку мандаты устойчивости и государственные больницы с ограниченным капиталом ищут экономию жизненного цикла. Производители продлевают циклы переработки через долговечные покрытия и модульные компоненты, снижая амортизацию на случай.

Оценки воздействия на окружающую среду, особенно в Европе, теперь влияют на тендерные решения, требуя от поставщиков количественной оценки сокращения отходов. Сторонники многоразового использования также подчеркивают более плавную артикуляцию инструментов по сравнению с некоторыми одноразовыми эквивалентами, фактор, который хирурги цитируют при выполнении деликатных лучевых заборов.

По применению: доминирование ИБС среди появления ЗПА

Применения ишемической болезни сердца составляли 84,21% процедур в 2024 году, отражая доминирование АКШ в хирургической реваскуляризации. Забор, связанный с ЗПА, меньше, но расширяется со среднегодовым темпом роста 7,61%, поскольку периферические шунты получают пользу при сложной ишемии конечностей. Хирурги, лечащие ЗПА, ценят меньшие разрезы EVH, которые помогают хрупкой коже заживать быстрее.

Возмещение за шунт ЗПА широко варьируется, но центры, принимающие EVH, сообщают о более коротких палатных пребываниях, которые освобождают мощности для выгодных структурных случаев сердца. Следовательно, администраторы рассматривают EVH как платформенную технологию, выходящую за рамки коронарных показаний и поддерживающую более широкие сосудистые программы.

По конечному пользователю: больницы закрепляют, АХЦ ускоряются

Общие больницы все еще размещают 58,82% годовой выручки благодаря полнофункциональным кардиальным отделениям и программам резидентуры, которые принимают большие объемы пациентов. Тем не менее, амбулаторные хирургические центры покажут самый быстрый среднегодовой темп роста 9,82% до 2030 года, поскольку плательщики направляют кандидатов АКШ с низким риском в менее дорогие учреждения. EVH обеспечивает пути мобилизации и выписки в тот же день, делая его предварительным условием для аккредитации АХЦ во многих штатах США.

Одноразовые наборы с небольшим капиталом резонируют с менеджерами АХЦ, которые избегают больших стерилизаторов. В то же время, больничные системы, приобретающие сети АХЦ, часто требуют стандартизации между учреждениями, гарантируя стабильное получение одноразовых материалов для выбранных поставщиков.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технике забора: инсуффляция CO₂ лидирует, бесконтактная набирает обороты

Методы инсуффляции CO₂ закрытого туннеля обеспечили 53,56% процедур 2024 года, подкрепленные двумя десятилетиями клинической знакомости. Новый бесконтактный подход, который избегает газа под давлением для поддержания периваскулярной ткани в неповрежденном состоянии, растет со среднегодовым темпом роста 10,31%. Ранние принимающие сообщают о более высокой долгосрочной проходимости в подкожных трансплантатах, убеждая мультидисциплинарные комиссии обновить протоколы.

Переход к бесконтактному требует безыгольных инсуффляторов и больших рабочих каналов, побуждая многие места обновить башни. Поставщики, предлагающие конверсионные наборы, пользуются преимуществом первопроходца, в то время как обучающие организации объединяют модули симуляции для ускорения внедрения.

Географический анализ

Северная Америка сгенерировала 42,82% оборота 2024 года, подкрепленная надежным возмещением и высокой плотностью процедур в академических центрах и общественных больницах. Покрытие CMS последовательно поддерживает EVH при клинических показаниях, а пилотные проекты комплексных платежей вознаграждают за более короткий срок пребывания. Продолжающееся взаимодействие с FDA, включая разрешения 510(k) для модернизированных систем, поддерживает активность инновационных конвейеров. Обучающие консорциумы, такие как STS и AATS, интегрируют модули EVH в учебные программы резидентов, усиливая широкую компетентность.

Европа следует со стабильным внедрением, обусловленным протоколами на основе данных и трансграничными испытаниями. Тем не менее, бюджетные лимиты в однокассовых системах задерживают циклы обновления, заставляя поставщиков подчеркивать стоимость-полезность. Скандинавские больницы впервые внедрили многоразовые эндоскопы для удовлетворения экологических директив, модель, теперь эмулируемая в Германии и Франции. Средиземноморские системы здравоохранения, сталкивающиеся с ограниченными капитальными бюджетами, тяготеют к сервисным контрактам аренды, которые конвертируют авансовые расходы на оборудование в сборы за процедуру.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией со среднегодовым темпом роста 10,13% до 2030 года, подпитываемой стареющим населением Японии, растущим средним классом Китая и государственными инвестициями в третичные кардиальные центры. Японские хирурги приняли полностью эндоскопические роботические заборы, устанавливая эталоны производительности, восхищающие по всему региону. Китайские регуляторы все чаще ускоряют кардиальные устройства, считающиеся необходимыми для целей общественного здравоохранения, но провинциальное возмещение остается неравномерным. Индия и Юго-Восточная Азия показывают скрытый спрос, ограниченный узкими местами обучения; поэтому поставщики партнерствуют с медицинскими колледжами для построения стипендий по забору.

Южная Америка записывает умеренный рост, возглавляемый государственно-частной больничной сетью Бразилии, которая предпринимает высокообъемное АКШ. Импортные налоги и волатильность валюты бросают вызов иностранным участникам, поощряя локализованные производственные партнерства. Ближний Восток и Африка представляют нишевые возможности, связанные с флагманскими кардиальными институтами в Заливе и Южной Африке, но широкое внедрение затруднено ограниченным страховым покрытием и нехваткой хирургов.

Конкурентная среда

Концентрация рынка умеренная, при этом пять ведущих производителей контролируют значительную глобальную выручку. Getinge лидирует по установленной базе, но его отзыв класса I в 2024 году усилил контроль рисков силиконовых частиц, побудив некоторые системы здравоохранения к двойному поиску расходных материалов. Terumo воспользовалась возможностью, расширив производственные мощности в Пуэрто-Рико в 2025 году, обеспечивая устойчивость поставок и сокращенные торговые пути к американским клиентам.

Стратегические приобретения продолжают переформировывать ландшафт. Ожидающая покупка Teleflex на 791 млн долл. США подразделения сосудистых вмешательств BIOTRONIK сигнализирует о сходящихся интересах между коронарными, периферическими и портфелями забора кондуитов. LivaNova, после положительных результатов испытания OSPREY по жизнеспособности сердечной ткани, ищет партнерства для интеграции данных перфузии с каналами эндоскопических изображений в реальном времени.

Инновационные конвейеры подчеркивают модульные устройства с отслеживанием диссекции с помощью ИИ и облачными панелями мониторинга, которые регистрируют продолжительность забора, тепловое воздействие и ориентацию трансплантата. Стартапы, финансируемые фондами зеленых технологий ЕС, прототипируют биоразлагаемые одноразовые компоненты для сокращения медицинских отходов. Более крупные действующие компании отвечают, предлагая кредиты на обмен для больниц, принимающих экосертифицированные наборы, тактика, направленная на удержание счетов, помнящих о целях КСО. В целом, конкурентная область балансирует инкрементальные обновления безопасности с амбициозными видениями цифрового рабочего процесса.

Лидеры отрасли эндоскопического забора сосудов

-

Getinge AB

-

Terumo Corporation

-

LivaNova PLC

-

Medical Instruments Spa

-

KARL STORZ SE & Co. KG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Декабрь 2024: Cabrini Health стала первой частной больницей в Виктории, выполняющей эндоскопический забор вен для пациентов коронарного шунтирования.

- Март 2024: Getinge получила разрешение FDA 510(k) для Vasoview Hemopro 3, своей системы эндоскопического забора сосудов следующего поколения.

Объем глобального отчета о рынке эндоскопического забора сосудов

Согласно объему отчета, устройства эндоскопического забора сосудов используются для получения одного или более здоровых сосудов из ноги или руки пациента для использования в качестве кондуитов для обхода заблокированных кровеносных сосудов в сердечной или периферической области.

Рынок эндоскопического забора сосудов сегментирован по продукту, возможности использования, применению и географии. По продукту рынок подразделяется на системы EVH, эндоскопы и аксессуары. По возможности использования рынок подразделяется на одноразовые и многоразовые. По применению рынок подразделяется на ишемическую болезнь сердца (ИБС) и заболевание периферических артерий (ЗПА). По географии рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет также охватывает расчетные размеры рынка и тенденции для 17 стран в основных глобальных регионах. Отчет предлагает стоимость (в долл. США) для всех вышеупомянутых сегментов.

| Системы EVH |

| Эндоскопы |

| Аксессуары и расходные материалы |

| Подкожная вена |

| Лучевая артерия |

| Другие |

| Одноразовые |

| Многоразовые |

| Ишемическая болезнь сердца (ИБС) |

| Заболевание периферических артерий (ЗПА) |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные кардиальные клиники |

| Инсуффляция CO₂ закрытого туннеля |

| Бесконтактная / без CO₂ |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу продукта | Системы EVH | |

| Эндоскопы | ||

| Аксессуары и расходные материалы | ||

| По типу сосуда | Подкожная вена | |

| Лучевая артерия | ||

| Другие | ||

| По возможности использования | Одноразовые | |

| Многоразовые | ||

| По применению | Ишемическая болезнь сердца (ИБС) | |

| Заболевание периферических артерий (ЗПА) | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные кардиальные клиники | ||

| По технике забора | Инсуффляция CO₂ закрытого туннеля | |

| Бесконтактная / без CO₂ | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка эндоскопического забора сосудов?

Размер рынка эндоскопического забора сосудов составил 522 млн долл. США в 2025 году.

Как быстро, ожидается, будет расти рынок?

Прогнозируется, что он зарегистрирует среднегодовой темп роста 3,9%, достигнув 632 млн долл. США к 2030 году.

Какой регион генерирует самую высокую выручку?

Северная Америка лидировала с 42,82% глобальной выручки в 2024 году.

Какой продуктовый сегмент расширяется быстрее всего?

Прогнозируется, что аксессуары и расходные материалы будут расти со среднегодовым темпом роста 8,25% до 2030 года.

Почему амбулаторные хирургические центры важны для будущего роста?

АХЦ принимают эндоскопический забор, чтобы обеспечить выписку АКШ в тот же день, стимулируя среднегодовой темп роста 9,82% в этом сегменте конечных пользователей.

Последнее обновление страницы: