Размер и доля рынка эндоскопических устройств Японии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

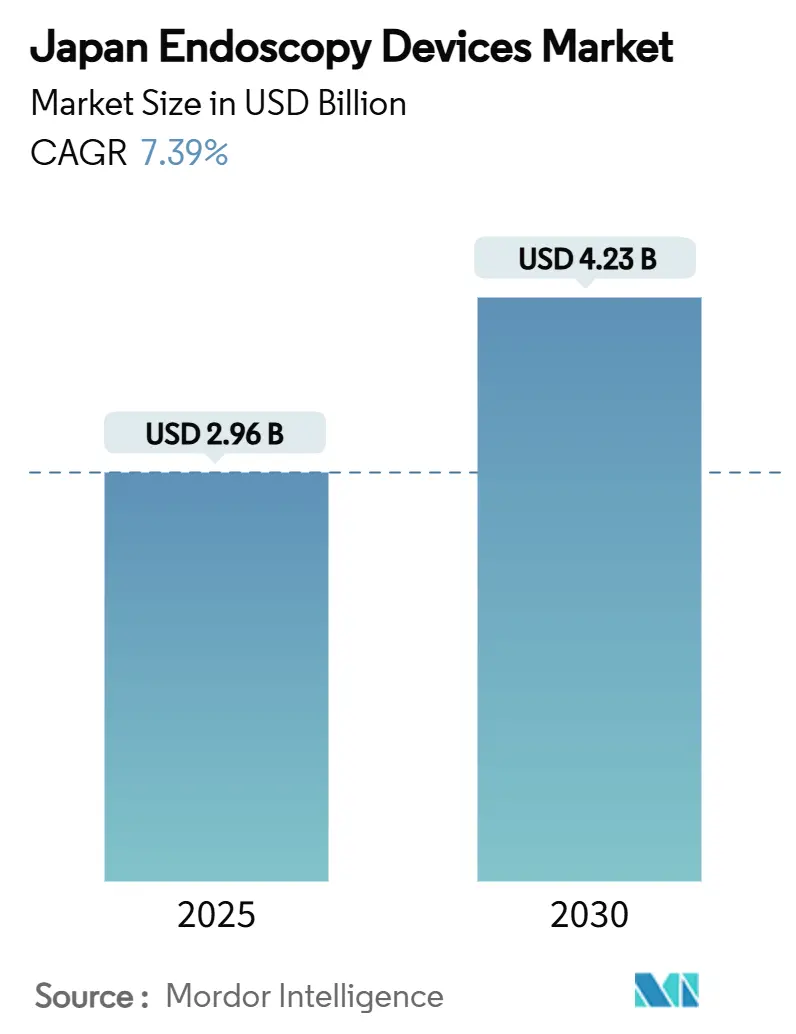

| Размер Рынка (2025) | 2.96 Миллиардов долларов США |

| Размер Рынка (2030) | 4.23 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.39% CAGR |

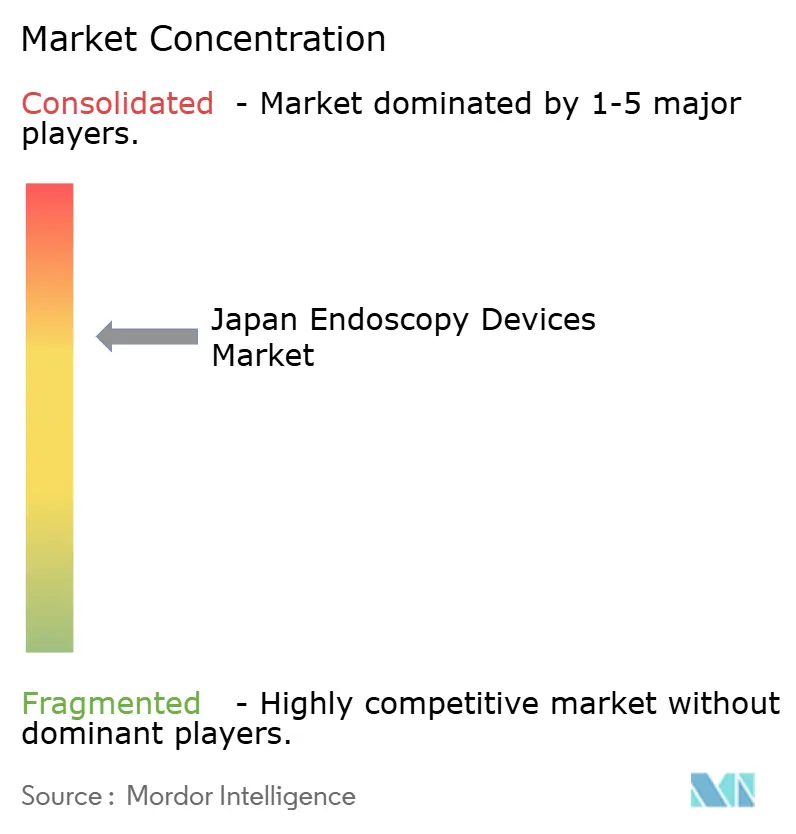

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка эндоскопических устройств Японии от Mordor Intelligence

Размер рынка эндоскопических устройств Японии оценивается в 2,96 млрд долларов США в 2025 году и прогнозируется достичь 4,23 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 7,39% в течение прогнозного периода. Всеобщее медицинское страхование Японии, быстро стареющее население и растущий спрос на минимально инвазивную медицинскую помощь вместе способствуют устойчивому росту числа процедур. Роботизированные платформы, визуализация с искусственным интеллектом и модернизация изображений 4K/8K поддерживают высокие капитальные затраты, одновременно обеспечивая более раннее обнаружение поражений и более точное терапевтическое вмешательство. Амбулаторные хирургические центры (АХЦ) быстро масштабируются как экономически эффективные центры, перенося рутинную диагностическую работу из больниц и стимулируя спрос на компактные высокопроизводительные системы. Отечественные лидеры Olympus, Fujifilm и Hoya (Pentax) в настоящее время доминируют, однако иностранные участники используют модули ИИ и одноразовые принадлежности для завоевания доли рынка, интенсифицируя конкурентные технологические циклы. Дальновидные поставщики рассматривают современные эндоскопические комплексы как генераторы доходов, а не центры затрат, поскольку коды возмещения для процедур с искусственным интеллектом превосходят стандартные тарифы.

Ключевые выводы отчета

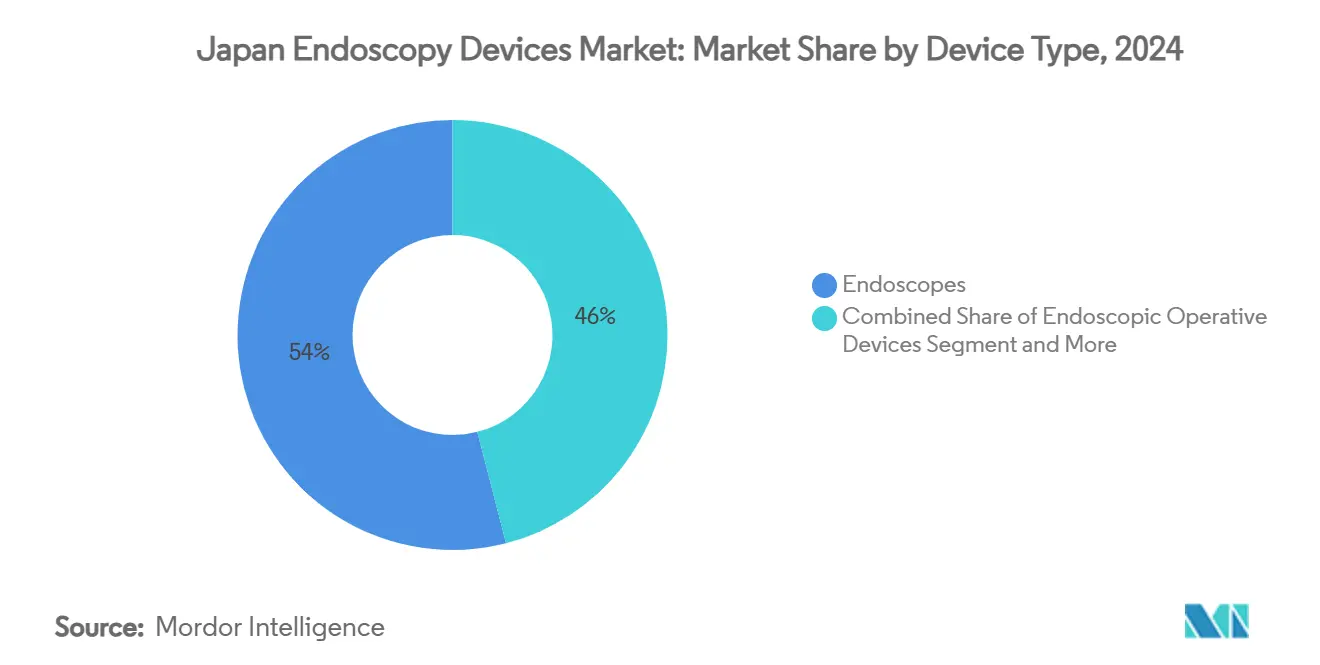

- По типу устройств традиционные гибкие эндоскопы лидировали с 54% долей доходов в 2024 году; прогнозируется, что роботизированные эндоскопы будут расширяться со среднегодовым темпом роста 14,9% до 2030 года.

- По применению гастроэнтерология составила 61% размера рынка эндоскопических устройств Японии в 2024 году, в то время как урология демонстрирует самый быстрый прогнозируемый рост со среднегодовым темпом роста 12,4% до 2030 года.

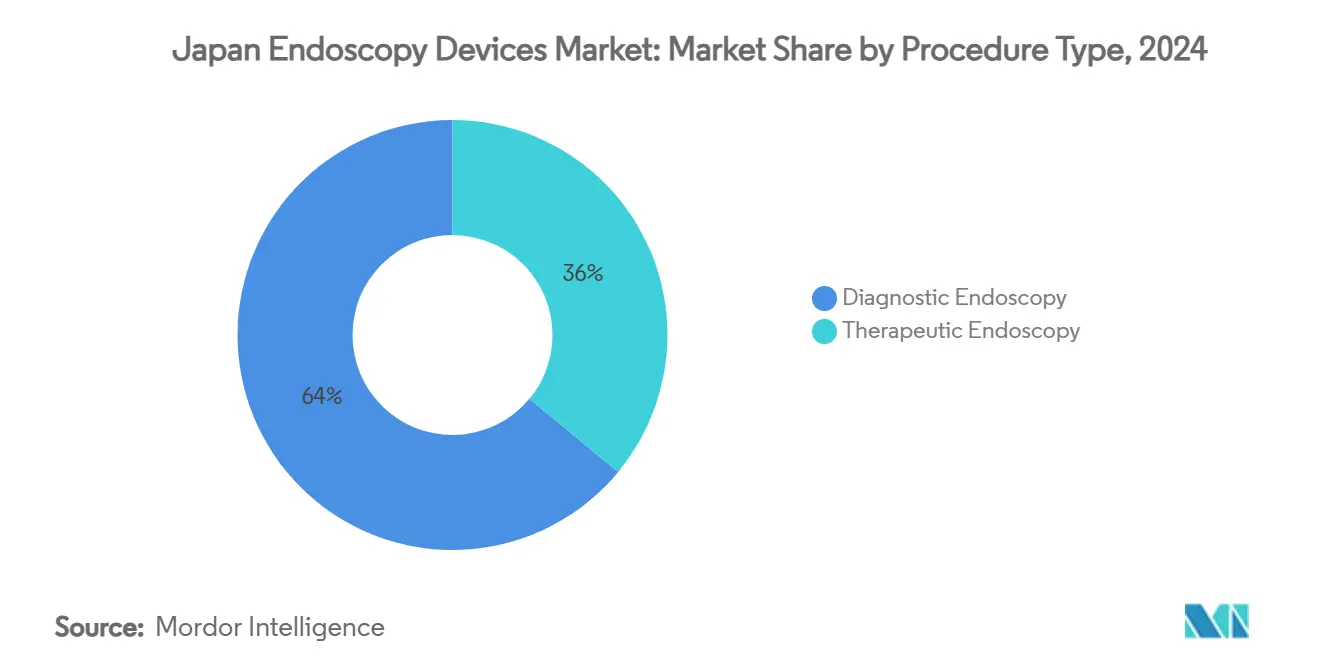

- По типу процедуры диагностическая работа занимала 64% доли рынка эндоскопических устройств Японии в 2024 году, а терапевтические процедуры развиваются со среднегодовым темпом роста 11,1% до 2030 года.

- По конечному пользователю больницы захватили 72% доли размера рынка эндоскопических устройств Японии в 2024 году, тогда как АХЦ показывают самую высокую траекторию роста со среднегодовым темпом роста 10,6% до 2030 года.

Тенденции и аналитика рынка эндоскопических устройств Японии

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Возмещение всеобщего здравоохранения | +1.8% | Национальный (фокус на городах) | Среднесрочный (2-4 года) |

| Государственные мандаты на скрининг рака | +2.1% | Национальный | Долгосрочный (≥ 4 лет) |

| Расширение сети АХЦ | +1.5% | Городской затем региональный | Среднесрочный (2-4 года) |

| Внедрение CADe/CADx с искусственным интеллектом | +1.9% | Национальный (сначала университеты) | Краткосрочный (≤ 2 лет) |

| Растущие расстройства ЖКТ, связанные с образом жизни | +1.2% | Национальный | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Всеобщее медицинское страхование стимулирует внедрение современной эндоскопии

Пересмотр национального медицинского страхования Японии в 2024 году ввел расширенные коды возмещения для процедур с помощью ИИ, увеличив доходы больниц до 30% по сравнению с обычными скопами[1]Michihiro Misawa, "Implementation of Artificial Intelligence in Colonoscopy Practice in Japan," JMA J, jmaj.jp. Учреждения следовательно ускоряют модернизацию оборудования для поддержания права на тарифы. Академические больницы двинулись первыми, но региональные центры теперь следуют за ними, поскольку капитальные бюджеты согласуются с более высокими счетами. Политика благоприятствует раннему выявлению, тем самым стимулируя спрос на колоноскопию с CADe, которая повышает скорость обнаружения аденом и сокращает повторные визиты. Поставщики отвечают объединением аналитического программного обеспечения с новыми башнями для упрощения решений о закупках. В среднесрочной перспективе ожидается, что согласование возмещения стандартизирует визуализацию с искусственным интеллектом в большинстве префектур.

Государственные мандаты на скрининг рака повышают объемы процедур

Двухлетний скрининг желудка и колоректального рака для граждан старше 50 лет стал обязательным в 2024 году, вызвав 23% скачок общих эндоскопических процедур в том году и ожидается дальнейший 18% рост в 2025 году. Мандаты особенно увеличивают объемы эндоскопической резекции, с случаями желудочного ESD, уже поднявшимися до 57% резекций опухолей. Провинциальные клиники расширяют мощности для выполнения квот, стимулируя массовые закупки башен визуализации и скопов высокого разрешения. Правительство связывает распределение субсидий с метриками пропускной способности, стимулируя отчетность данных в реальном времени через японскую базу данных эндоскопии. В долгосрочной перспективе политика скрининга закрепляет стабильный конвейер процедур, который поддерживает рынок эндоскопических устройств Японии.

Расширение амбулаторных хирургических центров трансформирует оказание медицинской помощи

АХЦ выполнили 22% эндоскопической рабочей нагрузки Японии в 2024 году, по сравнению с 14% в предыдущем году, поскольку реформы политики здравоохранения поощряют амбулаторную помощь. Специально построенные комплексы завершают на 35% больше случаев на комнату, чем больничные отделения, стимулируя спрос на компактные башни и упрощенное программное обеспечение рабочих процессов. Ведущие поставщики нацеливаются на этот канал с комплексными пакетами, включающими лизинг, обучение и модули ИИ, оптимизированные для высокой пропускной способности. Городское насыщение направляет следующую волну АХЦ в региональные центры, поддерживаемые мобильными системами на тележках, которые требуют минимальной инфраструктуры. Среднесрочный рост остается устойчивым, поскольку плательщики сравнивают тарифы процедур с расходами стационаров.

Интеграция ИИ революционизирует диагностические возможности

Регулятивное разрешение EndoBRAIN в 2024 году стало первым решением CADe с одобренным возмещением в Японии, открывая коммерческое масштабирование. Ранние пользователи сообщают о 12-15% более высоком обнаружении аденом и до 30% меньшем количестве пропущенных поражений. К началу 2025 года 43% университетских больниц и 28% региональных больниц развернули системы с помощью ИИ. Поставщики объединяют облачную аналитику, прогностическое обслуживание и обучающие панели для обоснования премиальных цен. Краткосрочное воздействие на CAGR заметно, поскольку циклы закупок ускоряются перед сбросом бюджетов. Быстрое накопление доказательств дополнительно подтверждает клиническую и экономическую ценность ИИ, обеспечивая более широкое распространение возмещения.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая капитальная стоимость и контроль цен NHI | -1.3% | Национальный (малые учреждения) | Среднесрочный (2-4 года) |

| Нехватка сертифицированного персонала | -1.7% | Национальный (сельская острая помощь) | Долгосрочный (≥ 4 лет) |

| Экологические проблемы одноразовых скопов | -0.8% | Национальный (эко-ориентированный) | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Капитальные затраты и контроль цен создают инвестиционные барьеры

Система высокого разрешения с продвинутым изображением стоит 30-45 млн йен (200 000-300 000 долларов США)[2]Yusuke Koide et al., "Capital Cost Trends in Japan," Springer, springer.com. Двухлетние пересмотры NHI сокращают тарифы стандартных процедур на 4,2%, растягивая периоды окупаемости, особенно для клиник с ограниченным объемом. Субсидии благоприятствуют новым технологиям, однако более мелкие поставщики борются за привлечение первоначального капитала, расширяя цифровой разрыв. Групповые закупки и схемы лизинга производителей частично смягчают препятствия, но среднесрочное воздействие на CAGR рынка остается отрицательным.

Нехватка рабочей силы ограничивает процедурные мощности

Японии в настоящее время не хватает около 3200 сертифицированных эндоскопистов и сталкивается с 42% вакансией в сельских регионах. Одна треть практикующих врачей старше 60 лет, что вызывает проблемы преемственности. Дефицит медсестер осложняет безопасность седации и переработку инструментов. Прототипы роботизированных операционных медсестер показывают перспективы, но остаются экспериментальными. Если конвейеры обучения не расширятся, ограничения мощности ограничат рост процедур даже при растущем спросе.

Сегментный анализ

По типу устройства: роботизированные платформы переопределяют точность

Роботизированные системы представляют наиболее быстрорастущую категорию, расширяясь со среднегодовым темпом роста 14,9% на небольшой базе, в то время как гибкие скопы держат наибольшую долю доходов в 54% в 2024 году, поддерживая размер рынка эндоскопических устройств Японии для оборудования визуализации. Расширенное одобрение системы Hinotori в 2024 году иллюстрирует клинический импульс и приверженность поставщика. Продвинутая артикуляция и снижение тремора поддерживают сложные процедуры ESD и NOTES. Между тем, башни 4K/8K стимулируют спрос на замену среди больниц, стремящихся соответствовать минимумам качества изображения модулей ИИ. Принадлежности пользуются устойчивым протягиванием, поддерживая маржу даже при том, что цены на башни сталкиваются с давлением NHI. Интеграция цифровых двойников обещает предоперационную симуляцию, которая могла бы сократить время процедуры и поддержать аудит результатов.

Роботизированные системы командуют премиальными ценами, однако модели лизинга нацелены на АХЦ, стремящиеся к дифференциации. Капсульные устройства набирают городскую популярность из-за предпочтения пациентов неинвазивному скринингу ЖКТ, хотя покрытие возмещения остается ограниченным. В течение прогноза постоянные оптические обновления, робототехника и аналитика подключенной помощи держат этот сегмент центральным для рынка эндоскопических устройств Японии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: гастроэнтерология доминирует, пока урология ускоряется

Гастроэнтерология вносит 61% доходов, поддерживаемая государственным скринингом, который закрепляет высокие объемы колоноскопии и ESD. Урология, наиболее быстро развивающееся применение, растет со среднегодовым темпом роста 12,4%, поскольку однопортовые роботы обеспечивают нефрэктомии и простатэктомии, минимизирующие рубцы. Ортопедия поддерживает устойчивый конвейер артроскопии, в то время как кардиология использует внутрисердечную визуализацию для руководства абляцией. ЛОР и гинекология скромно поднимаются на основе специальных скопов и осуществимости лапароскопической гистерэктомии роботом Dexter.

Ожидается, что доля рынка эндоскопических устройств Японии для гастроэнтерологии останется доминирующей до 2030 года, но дополнительный доход будет все больше происходить от урологии и кроссоверных применений. Поставщики таким образом отдают приоритет модульным платформам, способным к многодисциплинарному использованию для максимизации отдачи от капитала.

По типу процедуры: терапевтическая эндоскопия набирает импульс

Диагностические процедуры по-прежнему генерировали 64% доходов рынка эндоскопических устройств Японии в 2024 году, однако терапевтические случаи теперь растут со среднегодовым темпом роста 11,1%. Обновленные руководящие принципы 2024 года для колоректального ESD и EMR гармонизировали принятие техники и аккредитацию. Визуализация с помощью ИИ повышает характеризацию поражений, позволяя рабочие процессы "диагностировать и лечить", которые размывают процедурные границы. Доля рынка эндоскопических устройств Японии для терапевтических принадлежностей растет соответственно, поддерживая одноразовые материалы, такие как электрохирургические ножи и гемостатические порошки.

Больницы инвестируют в гибридные операционные, оборудованные для продвинутого вмешательства, в то время как АХЦ фокусируются на высокообъемной полипэктомии и резекции слизистой. В течение прогноза предпочтение плательщиков односеансовой терапии и спрос пациентов на быстрое восстановление держат терапевтическое расширение впереди диагностического роста.

По конечному пользователю: больницы лидируют, пока АХЦ быстро расширяются

Больницы удерживали 72% доли доходов в 2024 году, отражая всеобъемлющую инфраструктуру, мультидисциплинарные команды и способность финансировать премиальные системы. Размер рынка эндоскопических устройств Японии, генерируемый АХЦ, однако, быстро растет со среднегодовым темпом роста 10,6%, поскольку экономика амбулаторных пациентов согласуется с национальными целями сдерживания затрат. Онкологический центр Шизуоки демонстрирует высокопроизводительный дизайн с 10 процедурными комнатами и 30 койками для восстановления.

Больницы сохраняют сложные терапевтические нагрузки, включающие EUS, ERCP и NOTES, в то время как АХЦ захватывают рутинные колоноскопии и гастроскопии. Специализированные клиники остаются нишевыми игроками, фокусирующимися на целевых услугах. Директива министерства 2024 года, поощряющая амбулаторную помощь, должна продолжить смещение рутинной работы к АХЦ, стимулируя спрос на портативные башни и аналитику ИИ на основе подписки.

Географический анализ

Токио, Осака и Нагоя в совокупности составляют примерно 65% доходов рынка эндоскопических устройств Японии благодаря концентрированным третичным больницам, исследовательским институтам и бюджетам ранних пользователей. Университетские центры в этих метрополисах достигли 43% проникновения систем ИИ к началу 2025 года против 28% по стране. Городская плотность поддерживает более высокое принятие скрининга, создавая устойчивые циклы замены башен каждые пять лет.

Региональные различия сохраняются: Тоттори регистрирует 1236 желудочных резекций на миллион жителей, в то время как Окинава регистрирует только 251, подчеркивая различия в предложении специалистов и приверженности скринингу. Государственные программы охвата финансируют мобильные комплексы и пилотные проекты теле-операций, использующие возможности дистанционного управления системы Hinotori. Такие программы нацелены на сужение диагностических разрывов к 2028 году.

Сельские префектуры размещают большую долю пожилых людей, повышая спрос на процедуры, но сталкиваясь с острой нехваткой персонала. Субсидируемое обучение и стимулы для временных врачей направлены на добавление 500 сертифицированных эндоскопистов в недостаточно обслуживаемые области в течение следующих четырех лет. База данных эндоскопии Японии, расширенная в 2024 году, помогает политикам картировать потребности в ресурсах и отслеживать метрики качества, способствуя более справедливому росту рынка в регионах.

Конкурентная среда

Olympus, Medtronic, Boston Scientific Corporation и другие контролируют значительные внутренние доходы, отражая десятилетия оптических инноваций и укоренившихся больничных отношений. Инициатива Elevate Olympus 2024 года укрепляет процессы соответствия и обновляет свой ассортимент платформ с башнями, изначально работающими с ИИ[3]Olympus Corporation, "Integrated Report 2024," olympus-global.com. Fujifilm подчеркивает визуализацию 4K с связанными модулями ИИ, в то время как предстоящий в 2026 году спин-офф Hoya от PENTAX Medical нацелен на ускорение принятия решений на уровне устройств и международный рост.

Иностранные фирмы атакуют нишевые болевые точки. Boston Scientific расширяет портфели AXIOS и эндолюминальной хирургии для захвата спроса на терапевтические принадлежности. Medtronic использует ИИ GI Genius для проникновения в продажи визуализации. Ambu рекламирует стерильные одноразовые скопы, которые устраняют переработку, в то время как AI Medical Service лицензирует программное обеспечение для обнаружения поражений нескольким OEM-производителям оборудования, позиционируя себя как платформенно-агностический.

Будущая конкуренция будет зависеть от широты ИИ, полномочий устойчивости и адаптированных решений для АХЦ. Дифференциаторы экологического дизайна, такие как перерабатываемые полимеры и низкоэнергетические источники света, могут стать критериями закупок по мере ужесточения руководящих принципов зеленых закупок. Специалисты по робототехнике и поставщики облачной аналитики, вероятно, будут сотрудничать, а не самостоятельно входить, учитывая капиталоемкость основного эндоскопического оборудования.

Лидеры индустрии эндоскопических устройств Японии

-

Medtronic PLC

-

Boston Scientific Corp.

-

Johnson & Johnson (Ethicon Endo-Surgery)

-

Olympus Corp.

-

Cook Group Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июль 2025: HOYA объявила о передаче своего внутреннего эндоскопического бизнеса полностью принадлежащей дочерней компании PENTAX Medical Corporation с мая 2026 года.

- Январь 2024: Canon Medical Systems и Olympus согласились сотрудничать в системах эндоскопического ультразвука, с Японией и Европой в качестве первоначальных регионов запуска.

Область охвата отчета по рынку эндоскопических устройств Японии

Согласно области охвата, эндоскопы являются минимально инвазивными устройствами и могут быть вставлены в естественные отверстия тела для детального наблюдения внутреннего органа или ткани. Эндоскопические операции выполняются для процедур визуализации и малых операций. Рынок эндоскопических устройств Японии сегментирован по типу устройства (эндоскопы (жесткие эндоскопы, гибкие эндоскопы, капсульные эндоскопы и роботизированные эндоскопы), эндоскопические хирургические устройства (системы ирригации/отсасывания, устройства доступа, протектор раны, устройство инсуффляции, ручной хирургический инструмент и другие эндоскопические хирургические устройства) и оборудование для визуализации (эндоскопическая камера, система визуализации SD и система визуализации HD) и применению (гастроэнтерология, ортопедическая хирургия, кардиология, ЛОР-хирургия, гинекология и другие). Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Эндоскопы | Жесткий эндоскоп |

| Гибкий эндоскоп | |

| Капсульный эндоскоп | |

| Роботизированный эндоскоп | |

| Эндоскопические хирургические устройства | |

| Оборудование для визуализации | Эндоскопическая камера |

| Система визуализации SD | |

| Система визуализации HD | |

| Система визуализации 4K/8K UHD | |

| Принадлежности и расходные материалы |

| Гастроэнтерология |

| Ортопедическая хирургия |

| Кардиология |

| ЛОР-хирургия |

| Гинекология |

| Урология |

| Диагностическая эндоскопия |

| Терапевтическая эндоскопия |

| Больницы |

| Амбулаторные хирургические центры (АХЦ) |

| Специализированные клиники |

| По типу устройства | Эндоскопы | Жесткий эндоскоп |

| Гибкий эндоскоп | ||

| Капсульный эндоскоп | ||

| Роботизированный эндоскоп | ||

| Эндоскопические хирургические устройства | ||

| Оборудование для визуализации | Эндоскопическая камера | |

| Система визуализации SD | ||

| Система визуализации HD | ||

| Система визуализации 4K/8K UHD | ||

| Принадлежности и расходные материалы | ||

| По применению | Гастроэнтерология | |

| Ортопедическая хирургия | ||

| Кардиология | ||

| ЛОР-хирургия | ||

| Гинекология | ||

| Урология | ||

| По типу процедуры | Диагностическая эндоскопия | |

| Терапевтическая эндоскопия | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры (АХЦ) | ||

| Специализированные клиники | ||

Ключевые вопросы, на которые отвечает отчет

Как быстро будет расти спрос на роботизированные скопы в Японии?

Прогнозируется, что роботизированные эндоскопы будут расширяться со среднегодовым темпом роста 14,9% между 2025 и 2030 годами, самым высоким среди всех категорий устройств.

Какая клиническая область стимулирует наибольшую долю японских расходов на эндоскопы?

Гастроэнтерология представляет 61% национальных доходов в 2024 году из-за обязательного скрининга желудка и колоректального рака.

Почему АХЦ важны для поставщиков оборудования?

АХЦ уже выполняют 22% процедур и растут со среднегодовым темпом роста 10,6%, создавая высокопроизводительную клиентскую базу для компактных систем, готовых к ИИ.

Что ограничивает более широкое развертывание одноразовых эндоскопов?

Проблемы экологических отходов и более высокая стоимость на процедуру препятствуют принятию, несмотря на преимущества контроля инфекций.

Как ИИ меняет рутинную колоноскопию?

Модули CADe и CADx увеличивают обнаружение аденом до 15% и сокращают пропущенные поражения на 30%, приводя к благоприятному возмещению и быстрому принятию больницами.

Какие регионы Японии сталкиваются с наибольшими пробелами доступа к эндоскопии?

Сельские префектуры, особенно Окинава, по-прежнему показывают низкие показатели процедур из-за нехватки специалистов, стимулируя поддерживаемые политикой мобильные программы и теле-эндоскопии.

Последнее обновление страницы: