Размер и доля глобального рынка информационных систем отделений неотложной помощи

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

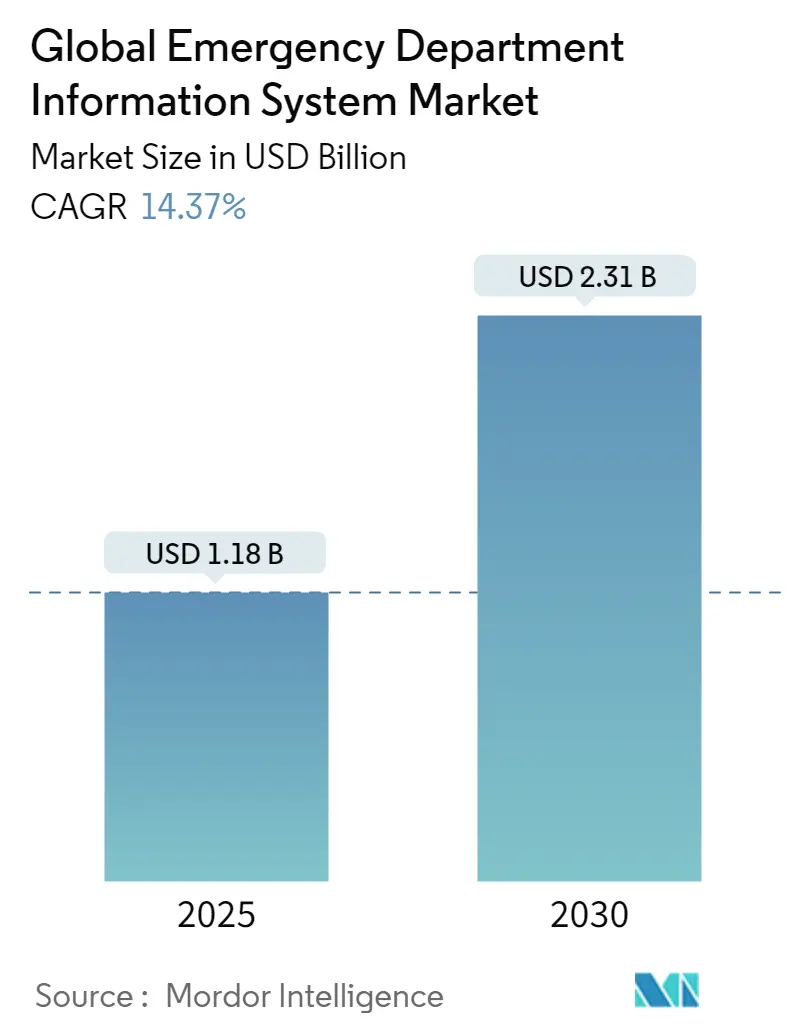

| Размер Рынка (2025) | 1.18 Миллиардов долларов США |

| Размер Рынка (2030) | 2.31 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 14.37% CAGR |

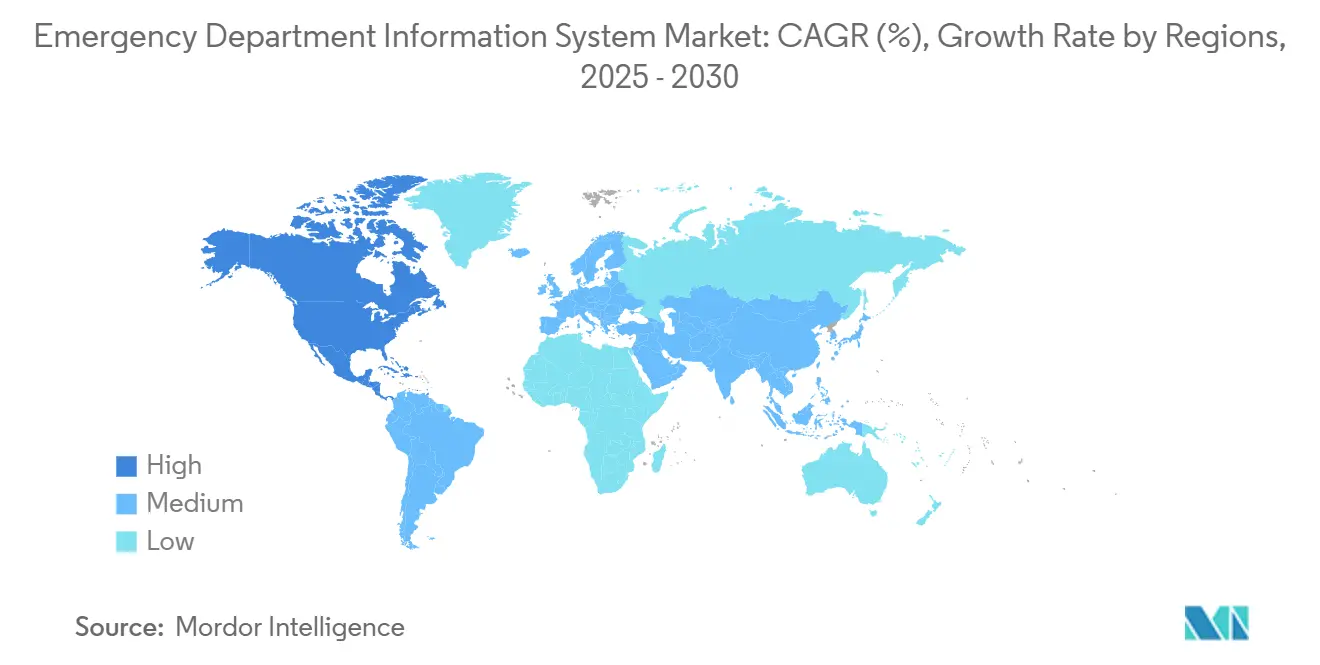

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка информационных систем отделений неотложной помощи компанией Mordor Intelligence

Размер рынка информационных систем отделений неотложной помощи составил 1,18 млрд долларов США в 2025 году, и прогнозируется его рост до 2,31 млрд долларов США к 2030 году со среднегодовым темпом роста 14,37%. Более широкое внедрение обусловлено обязательными показателями времени до лечения, интеграцией систем поддержки клинических решений с поддержкой ИИ и быстрым переходом к SaaS-развертыванию в муниципальных больницах. Поставщики внедряют эти системы для сокращения переполненности, соблюдения требований качества и обеспечения возмещения, привязанного к пациент-ориентированным метрикам cms.gov. Более жесткие ожидания в области кибербезопасности, тем временем, заставляют поставщиков встраивать архитектуры нулевого доверия, не замедляя клинические рабочие процессы. Конкурентная динамика быстро развивается после приобретения Oracle компании Cerner, что открыло белое пространство для специализированных поставщиков и расширило лидерство Epic по установленной базе.

Ключевые выводы отчета

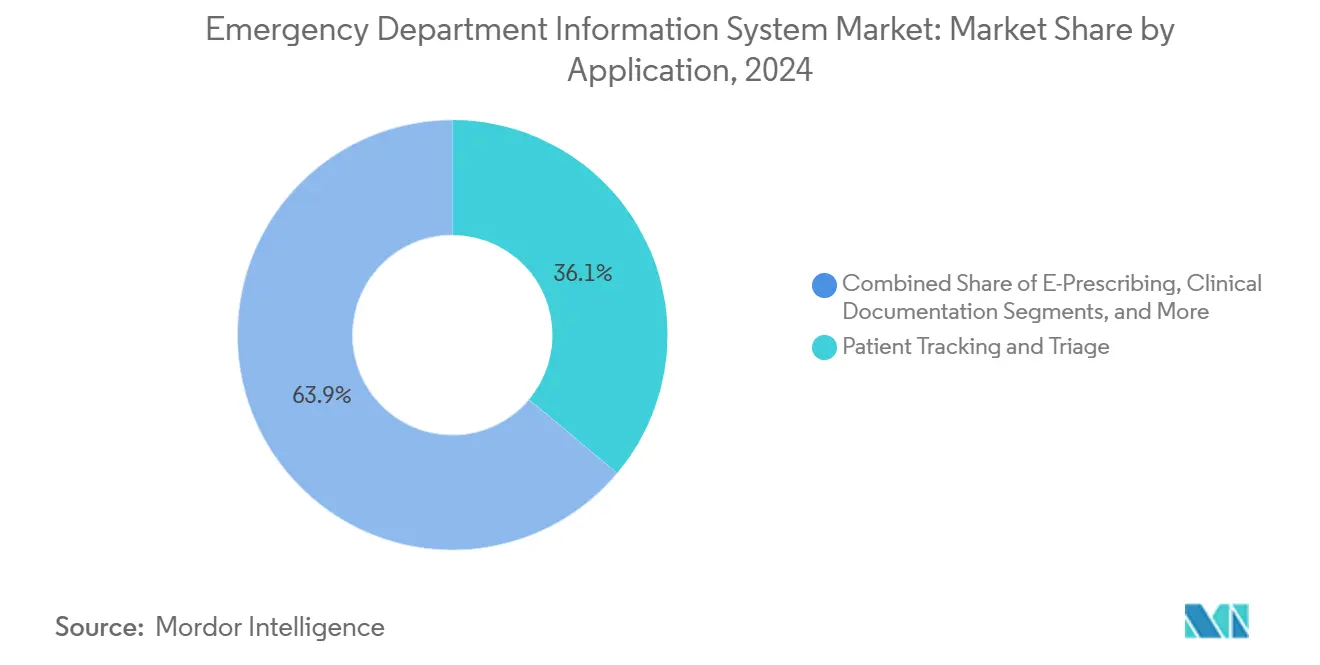

- По применению отслеживание пациентов и сортировка лидировали с 36,19% доли рынка информационных систем отделений неотложной помощи в 2024 году, тогда как E-Prescribing прогнозируется показать самый быстрый среднегодовой темп роста 14,82% до 2030 года.

- По развертыванию SaaS захватил 65,27% доли размера рынка информационных систем отделений неотложной помощи в 2024 году; ожидается, что локальные системы будут расширяться со среднегодовым темпом роста 15,12% до 2030 года.

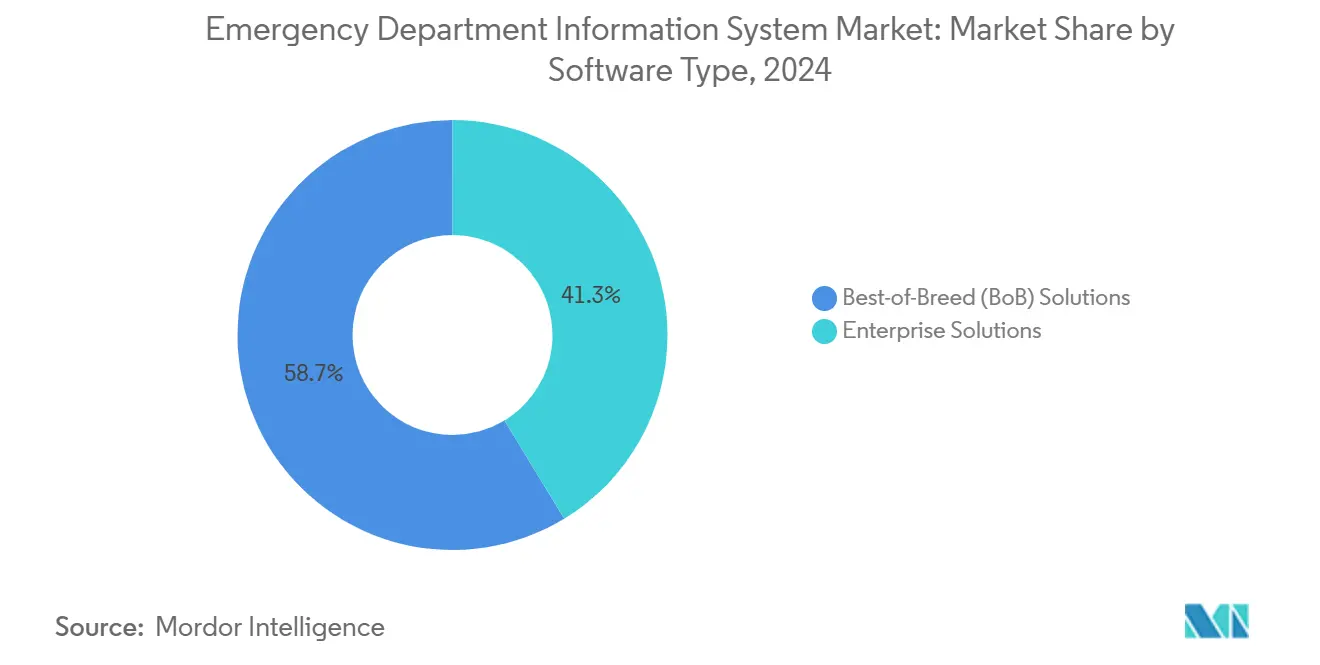

- По типу программного обеспечения решения 'лучшие в своем классе' доминировали с 58,72% долей в 2024 году, однако корпоративные платформы готовы зафиксировать самый высокий среднегодовой темп роста 15,47% до 2030 года.

- По конечному пользователю средние больницы (101-299 коек) составляли 42,47% рынка информационных систем отделений неотложной помощи в 2024 году, в то время как крупные больницы (≥300 коек) прогнозируются зафиксировать среднегодовой темп роста 15,25% до 2030 года.

- По географии Северная Америка удерживала 45,25% доли доходов в 2024 году, а Азиатско-Тихоокеанский регион готов к среднегодовому темпу роста 15,94% до 2030 года.

Тенденции и инсайты глобального рынка информационных систем отделений неотложной помощи

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Интеграция систем поддержки клинических решений с поддержкой ИИ | +2.8% | Глобально с ранним внедрением в Северной Америке и Европе | Средний срок (2-4 года) |

| Модели возмещения на основе пациент-ориентированных метрик качества | +2.1% | Основа Северной Америки, расширение на Азиатско-Тихоокеанский регион | Долгий срок (≥4 лет) |

| Быстрый рост SaaS-базированных EDIS в муниципальных больницах | +3.2% | Глобально, сильнейший в сельских и муниципальных условиях | Короткий срок (≤2 лет) |

| Обязательные ключевые показатели эффективности времени до лечения | +1.9% | Северная Америка и Европейский союз | Средний срок (2-4 года) |

| Фреймворки обмена медицинскими данными в реальном времени (FHIR, TEFCA) | +2.4% | Северная Америка с распространением на развитые рынки | Долгий срок (≥4 лет) |

| Граничная аналитика с 5G в потоке данных скорая-отделение неотложной помощи | +1.8% | Городские центры по всему миру | Долгий срок (≥4 лет) |

| Источник: Mordor Intelligence | |||

Интеграция систем поддержки клинических решений с поддержкой ИИ

Инструменты ИИ теперь соответствуют точности классификации остроты состояния человека на уровне 89% и сократили время до лечения неотложных сердечно-сосудистых заболеваний на 205,4 минуты, доказав ценность в реальной сортировке [1]Adamson B., "Performance of Large Language Models in Emergency Severity Index Classification," JAMA Network Open, jamanetwork.com. Крупные поставщики, такие как HCA Healthcare, используют фоновую документацию в 184 отделениях с 99% принятием пациентами. Не менее важно, что прогностические модели превосходят традиционную оценку с показателями AUROC выше 0,92, позиционируя ИИ как основной дифференциатор как в результатах, так и в операционной эффективности.

Увеличение моделей возмещения на основе пациент-ориентированных метрик качества

Система закупок на основе ценности Medicare привязывает больничные платежи к показателям пропускной способности и опыта, делая производительность отделения неотложной помощи прямым рычагом доходов. Снижающиеся коммерческие возмещения повышают срочность оптимизации рабочих процессов, в то время как новые меры справедливости, вводимые в 2024 году, встраивают социальные детерминанты в метрики неотложной помощи. Больницы, которые адаптируются рано, могут защитить маржу и смягчить 3,8% эрозию доходов, задокументированную с 2018 по 2022 год.

Быстрый рост SaaS-базированных EDIS в муниципальных больницах

Облачная доставка снижает капитальные затраты и требования к ИТ-персоналу. Муниципальные учреждения, заменяющие устаревшие системы, показывают экономию затрат после первого года внедрения SaaS, а сельские объекты получают выгоду от автоматических обновлений, которые поддерживают ограниченные команды в соответствии с новейшими стандартами. Модель также упрощает масштабирование на нескольких объектах, что является критически важным, поскольку частные азиатские поставщики планируют быстрое увеличение количества коек

Обязательные ключевые показатели эффективности времени до лечения

ED-2 Объединенной комиссии и CMS 42 CFR 482.55 заставляют поставщиков записывать точное время от решения о госпитализации до выписки, стимулируя спрос на приборные панели практически в реальном времени [2]Joint Commission, "Specification Manual for National Hospital Inpatient Quality Measures," jointcommission.org. Предстоящее введение в силу в июле 2025 года усиливает фокус на точной фиксации временных меток и автоматизированной отчетности.

Скачок в фреймворках обмена медицинскими данными в реальном времени (FHIR, TEFCA)

Доверенный фреймворк обмена движется к национальной маршрутизации QHIN в 2025 году, делая возможности FHIR предварительным условием для ликвидности данных неотложной помощи. Новые политики Carequality и стандарты элементов данных ONC дополнительно заставляют поставщиков встраивать открытые API, сокращая получение результатов лабораторных исследований и улучшая передачи между учреждениями.

Граничная аналитика и развертывание 5G в потоке данных скорая-отделение неотложной помощи

Скорые помощи с подключением 5G в Индии и Китае расширили радиус спасения в шесть раз и сократили время ответа до менее 20 минут [3]Li X., "5G Emergency Medical Management System Outcomes," PubMed, pubmed.ncbi.nlm.nih.gov. Пилотные проекты FirstNet и Vodafone показывают, что потоковая передача жизненных показателей с низкой задержкой позволяет клиницистам отделений неотложной помощи готовить вмешательства до прибытия, повышая вероятность выживания при травмах и инсульте.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Обязательства по кибербезопасности и страховые премии | -1.4% | Глобально, наибольшие в Северной Америке и Европе | Короткий срок (≤2 лет) |

| Выгорание клиницистов, связанное со сложными интерфейсами EHR | -0.9% | Глобально, острые на развитых рынках | Средний срок (2-4 года) |

| Фрагментированные стандарты промежуточного ПО для интеграции устройств | -0.7% | Глобально, варьируется по экосистеме поставщика | Долгий срок (≥4 лет) |

| Заморозки бюджетов в государственных больницах после пандемии | -1.2% | Глобально, острые в государственных системах | Короткий срок (≤2 лет) |

| Источник: Mordor Intelligence | |||

Обязательства по кибербезопасности и страховые премии

Средняя стоимость нарушения выросла до 9,77 млн долларов США в 2024 году, и больницы могут терять 2 млн долларов США в день во время атак, побуждая финансовых директоров откладывать несущественные развертывания ИТ. Растущие коэффициенты убытков киберстрахования подталкивают премии вверх, особенно для зависящих от облака рабочих процессов.

Выгорание клиницистов, связанное со сложными интерфейсами EHR

Удобство использования, оцененное врачами, составляет 45,9 по шкале SUS, ниже приемлемого порога и тесно связано с вероятностью выгорания. Клиницисты неотложной помощи, уже сталкивающиеся с быстрыми циклами принятия решений, сопротивляются системам, которые добавляют клики без очевидной ценности. Поставщики должны сочетать ИИ-дополнения с урезанными интерфейсами для завоевания принятия.

Анализ сегментов

По применению: отслеживание пациентов и сортировка ведут рабочие процессы

Отслеживание пациентов и сортировка захватили 36,19% доли рынка информационных систем отделений неотложной помощи в 2024 году, поскольку больницы приоритизировали статус коек в реальном времени и приборные панели остроты состояния. Доминирование сегмента усиливается регулятивным фокусом на показателях от двери до врача и инструментами ИИ, которые обнаруживают сепсис и инсульт раньше, чем ручные проверки. E-Prescribing является самым быстро растущим со среднегодовым темпом роста 14,82%, подпитываемым мониторингом рисков опиоидов, который требует электронных рецептов во многих штатах США. Клиническая документация имеет значительный вес, поскольку крупные поставщики внедряют фоновый голосовой захват для сокращения времени врачей у экрана. Внедрение CPOE остается стабильным, поскольку протоколы безопасности лекарств требуют замкнутых заказов. Появляющаяся аналитика, которая складывает прогностическую оценку остроты состояния в модули сортировки, намекает на будущую конвергенцию, где единый рабочий процесс покрывает начальную оценку через документацию.

Глядя вперед, модули отслеживания пациентов будут интегрироваться с телеметрией 5G для приема жизненных показателей скорой помощи задолго до прибытия, в то время как двигатели сортировки будут накладывать запросы на естественном языке поверх рекомендаций машинного обучения. Больницы, продолжающие использовать изолированные доски отслеживания, рискуют упустить триггеры пропускной способности, которые ИИ может выявить на минуты раньше. Поскольку возмещение на основе метрик качества углубляется, даже более мелкие учреждения примут продвинутые приборные панели сортировки, которые сейчас находятся только в академических центрах. Поэтому рынок информационных систем отделений неотложной помощи увидит растущее проникновение лицензий для многомодульных наборов, которые объединяют отслеживание, назначение и документацию в единую запись.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По развертыванию: SaaS расширяет охват на объекты с ограниченными ресурсами

SaaS-доставка удерживала 65,27% доли размера рынка информационных систем отделений неотложной помощи в 2024 году. Поставщики называют более низкий первоначальный капитал, более быстрые сроки запуска и автоматические регулятивные обновления ключевыми причинами. Муниципальные больницы с экономными ИТ-командами передают обслуживание поставщикам, освобождая бюджеты для дополнений аналитики. Крупные системы здравоохранения все еще расширяют облачные отпечатки, но также поддерживают локальные кластеры для изображений, чувствительных к задержкам, что объясняет прогноз среднегодового темпа роста сегмента в 15,12%. Пост-пандемийная нехватка рабочей силы ускоряет внедрение облака, поскольку удаленные обновления требуют меньше внутренних инженеров.

Гибридные паттерны углубятся, поскольку граничные шлюзы обрабатывают высокочастотные жизненные показатели локально, архивируя сводные данные в центральное облако. Условия киберстрахования теперь требуют явных руководств по восстановлению после катастроф, благоприятствуя SaaS-поставщикам с проверенной избыточностью. Международная экспансия подчеркивает проблемы пропускной способности, однако многозонные архитектуры и офлайн-синхронизация смягчают перебои. Поскольку регулятивные аудиты все чаще требуют неизменяемые следы журналов, облачные поставщики, предлагающие приборные панели соответствия в реальном времени, получают долю разума. Поэтому рост на рынке информационных систем отделений неотложной помощи будет зависеть от способности поставщика смешивать облачную экономику с больничной устойчивостью.

По типу программного обеспечения: 'лучшие в своем классе' сохраняют специализированное преимущество

Платформы 'лучшие в своем классе' удерживали 58,72% доли в 2024 году, поскольку отделениям неотложной помощи нужны функции остроты состояния, которых не хватает общим EHR. Цветокодированные карты пациентов, быстрые наборы заказов и виджеты сортировки ИИ часто появляются первыми в специализированных решениях. Тем не менее, корпоративные наборы нацелены на среднегодовой темп роста 15,47%, поскольку ИТ-директора ищут дорожные карты одного поставщика и унифицированные модели данных. Стандарты FHIR ослабляют историческую привязку, позволяя специализированным приложениям обмениваться данными без специальных интерфейсов.

Расчет теперь взвешивает функциональную глубину против накладных расходов интеграции. Поставщики 'лучших в своем классе' отвечают упакованным промежуточным ПО и поставщико-нейтральными API, чтобы уклониться от налога на интерфейс. Корпоративные поставщики противодействуют модулями, специфичными для неотложной помощи, которые имитируют специализированные макеты, сохраняя при этом данные родными. Принимающие решения все чаще запускают сценарии общих затрат, которые включают трение обновления и затраты на переподготовку клиницистов. Поскольку мандаты открытых API расширяются, гибридные развертывания, смешивающие глубокие специальные инструменты с магистральными EHR, могут стать конфигурацией по умолчанию для рынка информационных систем отделений неотложной помощи.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: средние больницы закрепляют установленную базу

Учреждения с 101-299 койками контролировали 42,47% установленных систем в 2024 году, отражая сбалансированные нагрузки случаев и капитальные бюджеты. Эти больницы сталкиваются с давлением пропускной способности, сравнимым с крупными центрами, но должны растягивать меньшие ИТ-команды, делая готовый SaaS привлекательным. Крупные учреждения показывают среднегодовой темп роста 15,25%, поскольку они пилотируют сортировку ИИ, фоновую документацию и прогностическое кадрирование. Широкая пропускная способность и внутренние таланты в области науки о данных помогают им операционализировать продвинутые модели.

Небольшие больницы и объекты критического доступа борются со стареющими платформами; 42% все еще используют устаревшее программное обеспечение. Спрос на замену значителен, но выигрывается только когда поставщики предлагают подписную ценообразование и конверсии с минимальным временем простоя. Накладки телеконсультаций набирают тяги в сельских объектах, где специалисты редки. Тем временем академические центры связывают данные EDIS в исследовательские конвейеры, генерируя доказательства, которые питают дорожные карты поставщиков. Разнообразные требования пользователей заставляют поставщиков модуляризовать предложения, обеспечивая, чтобы рынок информационных систем отделений неотложной помощи оставался отзывчивым на всех уровнях размера.

Анализ по географии

Северная Америка сохранила 45,25% доходов рынка информационных систем отделений неотложной помощи в 2024 году. Отчетность по качеству CMS и аккредитация Объединенной комиссии обязывают больницы документировать метрики от решения о госпитализации до выписки, а более 130 миллионов ежегодных посещений отделений неотложной помощи усиливают потребность в точном отслеживании пациентов. Снижения платежей Medicare, зафиксированные между 2018 и 2022 годами, добавляют финансовую срочность к стремлениям эффективности. Развертывание TEFCA и стимулы FHIR дополнительно заставляют обновления платформ, которые гарантируют интероперабельность в реальном времени. Крупные сети, такие как Providence Health & Services, проводят агрессивное сдерживание затрат, подчеркивая роль технологии в компенсации стресса возмещения.

Азиатско-Тихоокеанский регион является самым быстро растущим регионом со среднегодовым темпом роста 15,94% до 2030 года. Правительства финансируют модернизацию больниц, а частные сети прогнозируют высокие маржи прибыли от цифровой экспансии. Медицинские командные центры 5G в Китае расширяют радиус спасения и сокращают время межрайонных переводов, доказывая ценность продвинутого подключения. Однако растущие банкротства среди китайских больниц подчеркивают неравномерное финансовое здоровье, требуя модульного ценообразования, которое масштабируется с объемом. В Юго-Восточной Азии директора приоритизируют диагностическую визуализацию и инвестиции в первичную медицинскую помощь, которые естественно связаны с цифровыми инструментами отделений неотложной помощи.

Европа показывает устойчивое внедрение, сформированное структурами национальных служб здравоохранения и регулированиями интероперабельности. Закон Германии о будущем больниц направляет более 4 миллиардов евро в цифровые проекты, а аудиты показывают, что больницы превосходят в инфраструктуре, но отстают в проникновении телемедицины. Европейское пространство данных здоровья стандартизирует форматы записей, помогая трансграничным потокам пациентов. Проекты, такие как eCREAM, нацелены на гармонизацию документации неотложной помощи, в то время как итальянские исследования показывают, что более крупные, обучающие больницы цифровизуются быстрее, особенно там, где отделения неотложной помощи действуют как якоря трансформации. Восточноевропейские системы ищут координированное финансирование для преодоления своих пробелов в зрелости.

Конкурентная среда

Рынок информационных систем отделений неотложной помощи показывает умеренную консолидацию после покупки Oracle компании Cerner за 28,4 млрд долларов США. Проблемы интеграции после приобретения стоили Oracle 74 больничных клиента в 2024 году, в то время как Epic добавила 176 объектов и 29 399 коек, иллюстрируя премию, которую больницы придают стабильности и эволюции продукта. Epic продолжает выделять интегрированный поток данных и интуитивные приборные панели. Oracle позиционирует разговорный ИИ для восстановления импульса, тогда как MEDITECH полагается на упаковку как услуга для привлечения чувствительных к затратам муниципальных больниц.

Нишевые специалисты расширяются там, где действующие игроки терпят неудачу. MEDHOST, теперь поддерживаемая Harris Computer, нацеливается на сельские и муниципальные учреждения с упрощенными рабочими процессами. Стартапы, такие как Mednition, вставляют двигатели сортировки ИИ, которые накладываются на существующие системы и отмечают выбросы остроты состояния в течение секунд. Покупка HEALWELL компании Orion Health за 50 млн долларов США продвигает возможности тканей данных через границы поставщиков, сигнализируя о новом фокусе на интероперабельности. Тем временем фирмы кибербезопасности партнерствуют с поставщиками EDIS для встраивания аналитики угроз на уровне приложений, отражая клиентскую тревогу по поводу затрат на нарушения.

Дорожные карты продуктов сходятся на фоновой документации, прогностических дисплеях времени ожидания и FHIR-родных API. Поставщики инвестируют в обработку естественного языка, которая сокращает клики врачей, и машинное обучение, которое прогнозирует кадрирование всплесков. Пакты интеграции с телемедицинскими платформами скорой помощи обещают обрушить силосы данных до больницы и внутри дома. Поскольку бюджетная проверка усиливается, поставщики, демонстрирующие измеримые сокращения в продолжительности пребывания и ушедших без осмотра показателях, захватят расширенную долю на рынке информационных систем отделений неотложной помощи.

Лидеры глобальной индустрии информационных систем отделений неотложной помощи

-

EPOWERdoc, Inc.

-

MEDHOST, Inc.

-

Medsphere Systems Corporation

-

Oracle Health (Cerner)

-

T-Systems International

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Март 2022: HeartBeam подписала BAA и CTA с Phoebe Putney Health System для пилотирования своего программного обеспечения для инфаркта миокарда в отделении неотложной помощи.

- Январь 2022: Aidoc заключила партнерство с Novant Health для развертывания семи одобренных FDA модулей ИИ, направленных на сокращение продолжительности пребывания в отделении неотложной помощи.

Область охвата глобального отчета рынка информационных систем отделений неотложной помощи

Согласно области охвата отчета, глобальная информационная система отделения неотложной помощи является программным инструментом, используемым для отслеживания и документирования записей пациентов в отделении неотложной помощи. Таким образом, она оказывается эффективным приложением в отделении неотложной помощи. Эти глобальные информационные системы отделений неотложной помощи разработаны с помощью медицинских профессионалов, администраторов здравоохранения, медсестер, фармацевтов и клиницистов для удовлетворения всех потребностей, необходимых для бесперебойной работы отделения неотложной помощи. Рынок информационных систем отделений неотложной помощи сегментирован по применению (компьютеризированный ввод врачебных назначений, клиническая документация, отслеживание пациентов и сортировка, электронное назначение и другие), развертыванию (локальные EDIS и программное обеспечение как услуга (SaaS)), типу программного обеспечения (корпоративные решения и решения 'лучшие в своем классе' (B.O.B.)), конечному пользователю (небольшие больницы, средние больницы, крупные больницы) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет рынка также покрывает предполагаемые размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Компьютеризированный ввод врачебных назначений (CPOE) |

| Клиническая документация |

| Отслеживание пациентов и сортировка |

| Электронное назначение |

| Другие |

| Локальные |

| Программное обеспечение как услуга (SaaS) |

| Корпоративные решения |

| Решения 'лучшие в своем классе' (BoB) |

| Небольшие больницы (≤100 коек) |

| Средние больницы (101-299 коек) |

| Крупные больницы (≥300 коек) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По применению | Компьютеризированный ввод врачебных назначений (CPOE) | |

| Клиническая документация | ||

| Отслеживание пациентов и сортировка | ||

| Электронное назначение | ||

| Другие | ||

| По развертыванию | Локальные | |

| Программное обеспечение как услуга (SaaS) | ||

| По типу программного обеспечения | Корпоративные решения | |

| Решения 'лучшие в своем классе' (BoB) | ||

| По конечному пользователю | Небольшие больницы (≤100 коек) | |

| Средние больницы (101-299 коек) | ||

| Крупные больницы (≥300 коек) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Насколько велик глобальный рынок информационных систем отделений неотложной помощи?

Ожидается, что размер глобального рынка информационных систем отделений неотложной помощи достигнет 1,18 млрд долларов США в 2025 году и будет расти со среднегодовым темпом роста 14,37% до 2,31 млрд долларов США к 2030 году.

Какой сегмент применения лидирует на рынке?

Отслеживание пациентов и сортировка удерживают самую большую долю доходов 36,19% по состоянию на 2024 год, отражая потребность в оптимизации потока пациентов в реальном времени.

Кто являются ключевыми игроками на глобальном рынке информационных систем отделений неотложной помощи?

Cerner Corporation, EPOWERdoc, Inc., T-Systems, Inc., MEDHOST, Inc. и Medsphere Systems Corporation являются основными компаниями, работающими на глобальном рынке информационных систем отделений неотложной помощи.

Какой самый быстро растущий регион на глобальном рынке информационных систем отделений неотложной помощи?

Прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует среднегодовой темп роста 15,94% до 2030 года на фоне инициатив цифровизации здравоохранения и государственных расходов на инфраструктуру.

Какой регион имеет самую большую долю на глобальном рынке информационных систем отделений неотложной помощи?

В 2025 году Северная Америка составляет самую большую долю рынка на глобальном рынке информационных систем отделений неотложной помощи.

Как инструменты ИИ меняют рабочие процессы неотложной помощи?

Системы поддержки клинических решений с поддержкой ИИ теперь соответствуют точности сортировки врачей, сокращают продолжительность пребывания и обеспечивают фоновую документацию, которая сокращает время врачей у экрана.

Последнее обновление страницы: