Размер и доля рынка электронных накожных патчей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

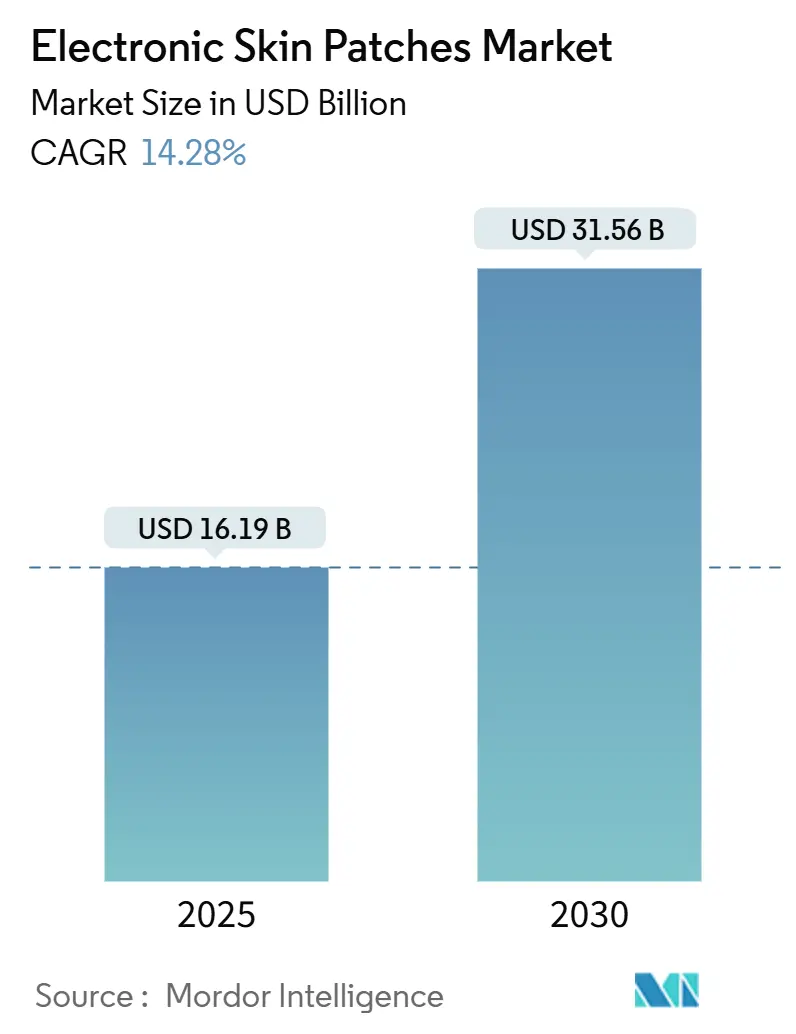

| Размер Рынка (2025) | 16.19 Миллиардов долларов США |

| Размер Рынка (2030) | 31.56 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 14.28% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка электронных накожных патчей от Mordor Intelligence

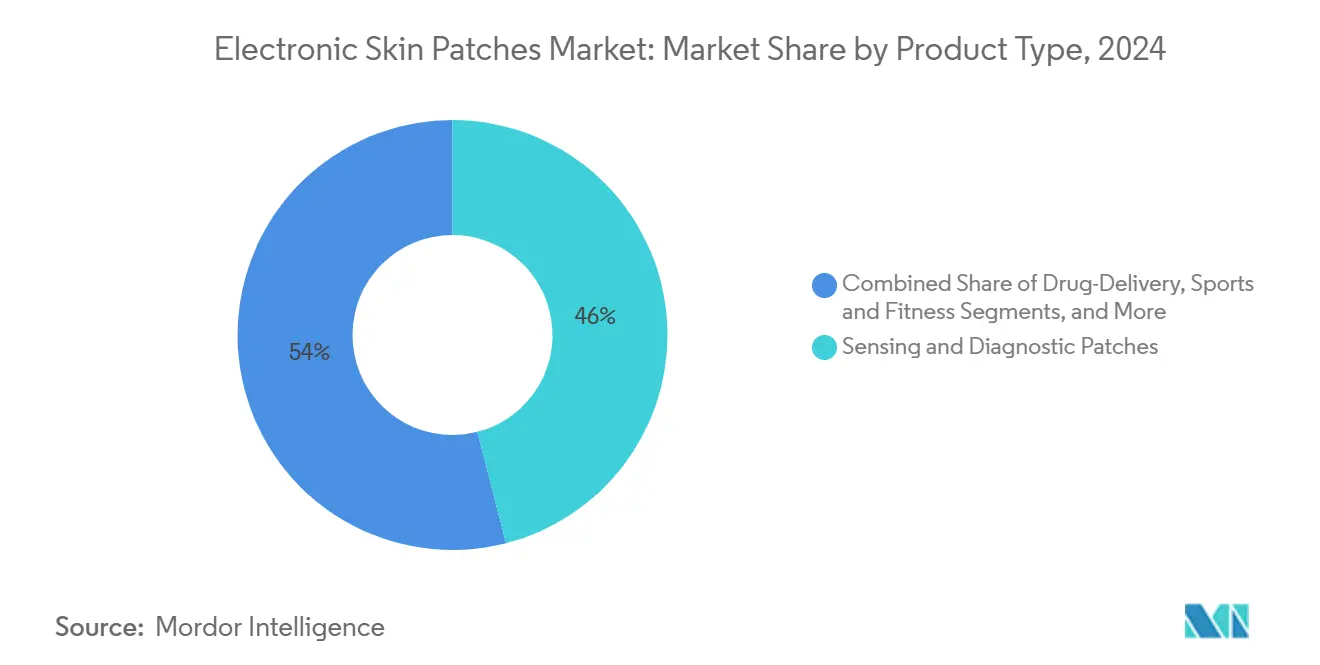

Рынок электронных накожных патчей оценивается в 16,19 млрд долларов США в 2025 году и прогнозируется к достижению 31,56 млрд долларов США к 2030 году, отражая среднегодовой темп роста 14,28% в период 2025-2030 гг. Сенсорные и диагностические патчи занимают наибольшую долю выручки 46% в 2024 году, в то время как энергосборные умные патчи, поддерживаемые безбатарейными энергетическими архитектурами, показывают наиболее высокий прогноз среднегодового темпа роста 21,8%. Мониторинг сердечно-сосудистой системы лидирует среди всех применений с долей 38,2%, но женское здоровье и фертильность регистрирует самый быстрый среднегодовой темп роста 19,51%, поскольку домашние патчи для УЗИ молочной железы и отслеживания гормонов привлекают новых пользователей. По регионам Северная Америка командует 37,9% долей, поддерживаемая одобрением FDA безрецептурных непрерывных мониторов глюкозы (CGM) от Dexcom и Abbott в 2024 году, тогда как Азиатско-Тихоокеанский регион ускоряется на 16,5% среднегодового темпа роста, поддерживаемого крупномасштабным производством электроники и поддерживающими инновационными программами. Инвестиционный импульс остается высоким: VitalConnect и Biolinq каждый привлек по 100 млн долларов США в 2025 году для расширения крупносерийного производства и регулятивных подач, иллюстрируя, как каналы финансирования поощряют платформы, которые сочетают клинически валидированные сенсоры с удобством потребительского уровня.[1]Andrew Rhew, "VitalConnect Raises USD 100 Million for Remote Monitoring Expansion," medtechdive.com

Ключевые выводы отчета

- По типу продукта сенсорные и диагностические патчи лидировали с 46% долей выручки в 2024 году, в то время как энергосборные умные патчи прогнозируются к расширению на 21,8% среднегодового темпа роста до 2030 года.

- По применению мониторинг сердечно-сосудистой системы занимал 38,2% доли рынка электронных накожных патчей в 2024 году; женское здоровье и фертильность прогнозируется к расширению на 19,51% среднегодового темпа роста.

- По технологии электрохимические биосенсоры составляли 35,1% доли размера рынка электронных накожных патчей в 2024 году, тогда как энергосборные и безбатарейные платформы развиваются на 23,66% среднегодового темпа роста.

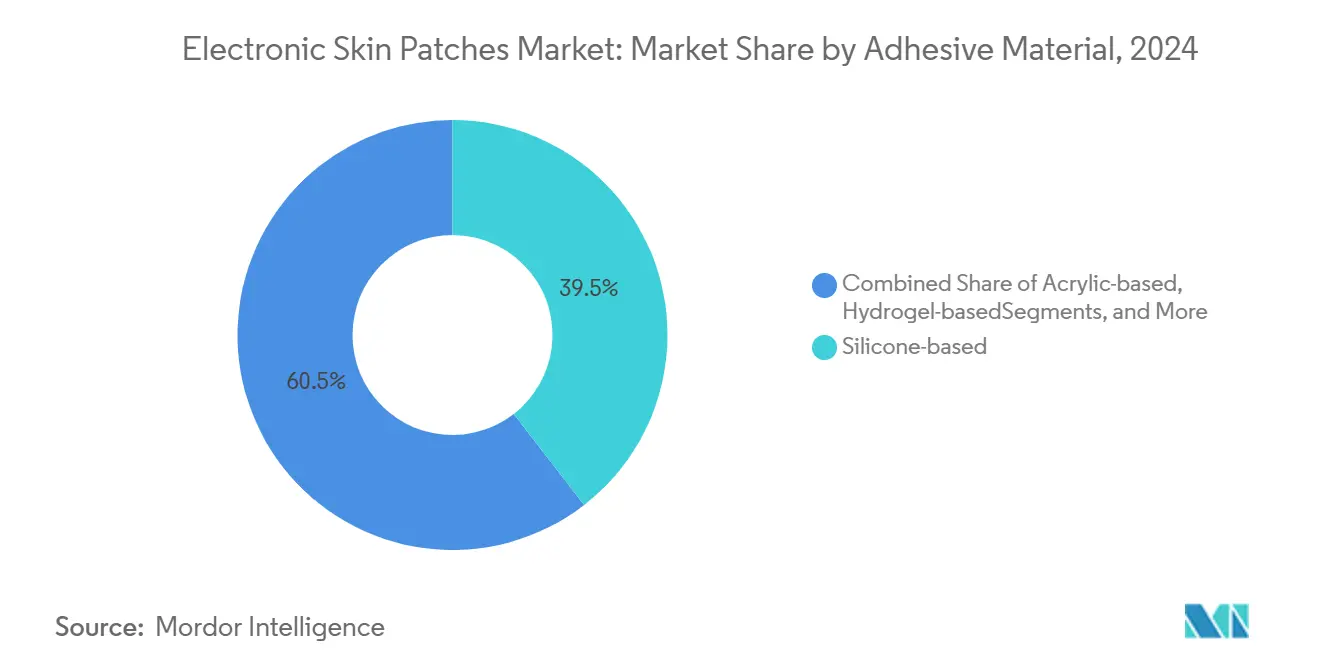

- По клеящему материалу системы на основе силикона захватили 39,5% доли в 2024 году, в то время как составы на основе гидрогеля растут быстрее всего на 17,21% среднегодового темпа роста.

- По конечным пользователям больницы и клиники сохранили 42,5% долю в 2024 году; домашнее здравоохранение готово расти на 18,11% среднегодового темпа роста по мере расширения возмещения для удаленного мониторинга.

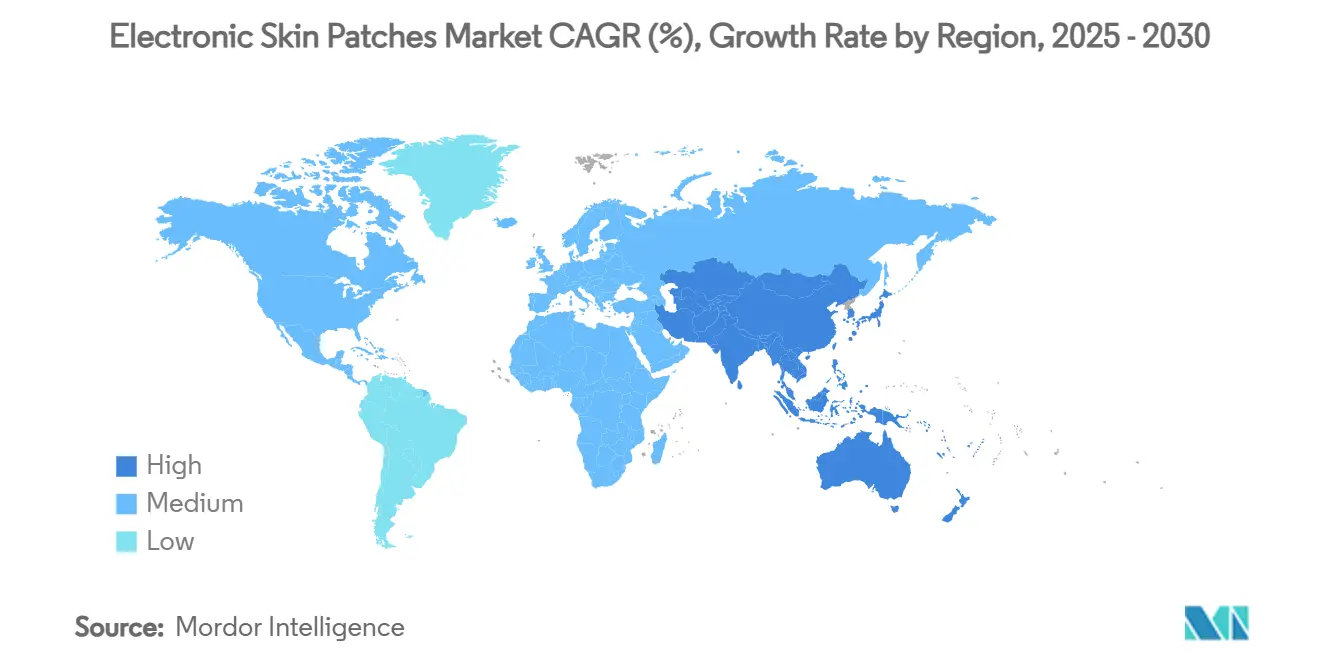

- По географии Северная Америка лидировала с 37,9% рыночной доли в 2024 году; Азиатско-Тихоокеанский регион регистрирует самый быстрый 16,5% среднегодовой темп роста до 2030 года.

Глобальные тенденции и инсайты рынка электронных накожных патчей

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Всплеск внедрения патчей для непрерывного мониторинга глюкозы | +3.2% | Глобально, Северная Америка лидирует | Краткосрочный (≤ 2 лет) |

| Возмещение домашней кардиологической телеметрии | +2.8% | Северная Америка и ЕС, расширение в АТР | Среднесрочный (2-4 года) |

| Старение населения и децентрализация хронической помощи | +2.1% | Глобально, сконцентрировано в развитых рынках | Долгосрочный (≥ 4 лет) |

| Гибкие источники питания биотопливных элементов в массовом производстве | +1.9% | Глобально, производственные хабы АТР | Среднесрочный (2-4 года) |

| Коды CPT для подключенных патчей больница-на-дому | +1.5% | Северная Америка, пилотные программы в ЕС | Краткосрочный (≤ 2 лет) |

| Интеграция на уровне API с цифровой терапией | +1.3% | Глобально, лидируют Северная Америка и ЕС | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Всплеск внедрения патчей для непрерывного мониторинга глюкозы (CGM)

Одобрение FDA для Dexcom Stelo и Abbott Lingo в 2024 году устранило барьеры по рецептам и открыло категорию CGM для 25 миллионов диабетиков 2 типа в США, не принимающих инсулин, а также узаконило биосенсинг потребительского уровня для профилактического метаболического здоровья.[2]U.S. Food and Drug Administration, "FDA Allows Marketing of First Over-the-Counter Continuous Glucose Monitors," fda.gov Одноразовые, универсальные конструкции, такие как Simplera от Dexcom, снижают расходы на обучение для плательщиков и поставщиков, способствуя быстрому внедрению в аптечных каналах. Dexcom прогнозирует 40 млн долларов США выручки в первый год от Stelo, сигнализируя о сильной эластичности в недавно доступном сегменте. Фармацевтические фирмы теперь встраивают потоки данных CGM в программы снижения веса и метаболического синдрома, расширяя спрос на устройства за пределы основной когорты диабета. Рост глобальный, однако Северная Америка захватывает ранние объемы благодаря благоприятному возмещению. Поставщики спешат интегрировать телеметрию глюкозы в экосистемы терапии с замкнутым контуром, ускоряя замену глюкометров с прокалыванием пальца в домашних условиях.

Расширение возмещения домашней кардиологической телеметрии

Medicare, основные коммерческие страховщики США и несколько плательщиков ЕС теперь возмещают 14-дневные и 30-дневные услуги патч-ЭКГ, ссылаясь на до 30% более низкие показатели повторной госпитализации по сравнению с традиционной телеметрией. VitalConnect выделил свои 100 млн долларов США, привлеченных в 2025 году, на утроение производства VitalPatch для контрактов больница-на-дому. Дополнительные платформы, такие как система мониторинга пациентов LEAF, покрываемая в рамках DRG предотвращения падений, иллюстрируют, как мультипараметрические патчи могут объединять случаи использования кардиологии и безопасности. Ясность возмещения привлекает бюджеты закупок систем здравоохранения, которые предпочитают патчи громоздким холтеровским мониторам для пожилых пациентов. Расширение наиболее сильно в США сегодня, однако Германия, Франция и Япония ввели пилотные коды, которые должны разблокировать среднесрочный европейский и азиатский объем.

Старение населения и децентрализация хронической помощи

Прогнозы ООН показывают рост глобальной когорты 65+ до 1,03 миллиарда к 2030 году, напрягая стационарную помощь. Спрос на рынке электронных накожных патчей выигрывает, поскольку удаленное мультипараметрическое зондирование позволяет непрерывное, малоконтактное управление гипертонией, сердечной недостаточностью и ХОБЛ дома. Самовосстанавливающиеся подложки 'электронной кожи', которые восстанавливают 80% механической целостности в течение 10 секунд, теперь смягчают проблемы долговечности для хрупких пользователей. AI-движки, работающие на периферийных процессорах, преобразуют плотные сырые сигналы в действенные предупреждения, позволяя клиницистам проводить сортировку до эскалации симптомов. Правительства, которые объединяют удаленный мониторинг в модели подушевой оплаты, такие как интегрированные системы помощи Великобритании, демонстрируют более низкую общую стоимость помощи, укрепляя долгосрочные попутные ветры роста.

Гибкие источники питания биотопливных элементов достигают массового производства

Литейные производства Азиатско-Тихоокеанского региона начали крупносерийную рулонную печать наногенераторов, работающих от пота, которые заряжают небольшие IoT-устройства за 6 минут от 0,6 мл пота.[3]A. Nguyen, "Sweat-Powered Nanogenerators Ready for Mass Production," cen.acs.org Термоэлектрические нити Университета Ватерлоо преобразуют тепло тела плюс окружающий свет в непрерывную выходную мощность 300 мкВт, достаточную для BLE-стриминга. Пьезоэлектрические харвестеры теперь обеспечивают в 280 раз большую эффективность преобразования по сравнению с пленками раннего поколения, позволяя патчам работать бесконечно на человеческом движении.[4]S. Choi et al., "280-Fold-Efficiency Piezoelectric Energy Harvester for Wearables," dgist.ac.kr Удаление батарейного узла сокращает стоимость BOM до 25%, устраняет экологически регулируемые литиевые отходы и улучшает тонкость устройства, что повышает комфорт пользователя и, следовательно, приверженность.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Затраты на соблюдение безопасности данных и конфиденциальности | -2,1% | Глобально, наивысшие в ЕС и Северной Америке | Краткосрочный (≤ 2 лет) |

| Показатели отказов адгезии / раздражения кожи | -1,8% | Глобально, варьируется с климатом и демографией | Среднесрочный (2-4 года) |

| Давление регулирования утилизации батарей и электронных отходов | -1,3% | ЕС лидирует, глобальное принятие растет | Долгосрочный (≥ 4 лет) |

| Пробелы в возмещении патчей в развивающихся экономиках | -0,9% | АТР, БВ и Африка, Латинская Америка | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Затраты на соблюдение безопасности данных и конфиденциальности

Патчи, которые размывают границы между медицинскими устройствами и потребительским велнесом, сталкиваются с фрагментированным регулированием. HIPAA освобождает многие носимые устройства прямого потребления, в то время как GDPR налагает строгие обязательства по согласию, шифрованию и минимизации данных. Создание двухстековых архитектур, способных удовлетворить обе структуры, может добавить 15-20% к R&D бюджетам для небольших производителей. Только 20 штатов США имеют явные законы о носимых данных, создавая правовую неопределенность, которая стимулирует консервативные инвестиции в безопасность. Крупные действующие игроки используют существующие программы SOC-2 и ISO-27001 для распределения фиксированных затрат на соблюдение, расширяя разрыв в конкурентоспособности.

Показатели отказов адгезии / раздражения кожи

Силиконовые и акриловые адгезивы провоцируют эритему у до 25% пользователей после 72-часового ношения. Гидрогелевые составы снижают раздражение, но стоят на 40-60% дороже и усложняют автоматизированные линии дозирования. Производители должны валидировать множественные химии клея для обслуживания различных профилей влажности и типов кожи, раздувая инвентарные SKU. Самовосстанавливающиеся гидрогели восстанавливают адгезию под напряжением сдвига, однако требуют многоцентровых клинических испытаний для завоевания доверия клиницистов, задерживая широкие развертывания. Неспособность управлять дерматологической переносимостью подавляет показатели повторных заказов и ограничивает многонедельные протоколы мониторинга.

Сегментный анализ

По типу продукта: энергосборные патчи стимулируют инновации

Энергосборные умные патчи растут на 21,8% среднегодового темпа роста, обгоняя традиционные, работающие от батарей сенсорные платформы по скорости спроса. Размер рынка электронных накожных патчей для этой подкатегории прогнозируется более чем утроиться между 2025 и 2030 годами, поскольку энергонезависимые конструкции устраняют как экологические отходы, так и неудобство пользователя, связанное с еженедельной заменой сенсоров. Сенсорные и диагностические патчи, хотя и зрелые, все еще контролируют 46% выручки 2024 года и остаются существенными в регулируемых путях помощи, где клиницисты приоритизируют точность и установленное возмещение. Патчи для доставки лекарств поддерживают стабильное внедрение в терапии боли и гормонов, но не имеют инфлексии роста, которой пользуются энергосборные варианты. Косметические и велнес-патчи, стимулируемые потребительским фокусом на анализе против старения и гидратации, формируют скромную, но растущую линию выручки, которая привлекает крупные косметические компании, стремящиеся к персонализации, богатой данными.

Недавняя академическо-промышленная коллаборация произвела микросуперконденсаторы, работающие от пота, которые выдают 20 мА см⁻² после шестиминутной зарядки, валидируя готовность для реального мира за пределами лабораторных прототипов. Исследователи Университета Ватерлоо вплели термоэлектрические нити непосредственно в биосовместимые подложки, интегрируя массивы питания и сенсоров без добавления толщины. Такие достижения выравниваются с дорожными картами OEM для переинжиниринга корпусов вокруг более тонких, более гибких стеков, позволяя устройствам соответствовать анатомическим участкам с высокой подвижностью, таким как локти и колени. По мере созревания IP лицензионные сделки между чипмейкерами, формулировщиками адгезивов и брендами потребительского здоровья должны ускориться, дополнительно повышая проникновение рынка электронных накожных патчей как в амбулаторных протоколах, так и в сегментах образа жизни.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: женское здоровье становится лидером роста

Мониторинг сердечно-сосудистой системы занимал командную 38,2% долю рынка электронных накожных патчей в 2024 году, поддерживаемый фокусом плательщиков на сокращении повторных госпитализаций через наблюдение за ритмом. Однако применения женского здоровья и фертильности, прогнозируемые на 19,51% среднегодового темпа роста, теперь представляют наиболее динамичный вектор, поскольку долго игнорируемые клинические потребности получают венчурное финансирование. Портативный патч для УЗИ молочной железы MIT иллюстрирует, как автономная визуализация может перейти из больниц в гостиные. Компании по отслеживанию фертильности используют гидрогели для зондирования гормонов для непрерывных показаний лютеинизирующего гормона, расширяя возможности пользователей с предсказаниями циклов более точными, чем графики базальной температуры.

Управление болью и опорно-двигательного аппарата использует патчи электростимуляции, которые блокируют нервные сигналы, предлагая анальгезию без опиоидов. Управление диабетом остается значительным из-за объема CGM, однако его рост замедляется по мере приближения проникновения к насыщению в когортах, зависящих от инсулина. Нейро-психическое здоровье остается зарождающимся, но многообещающим: патчи электродермальной активности, соединенные с машинным обучением классификаторов, скринируют эпизоды тревоги, обеспечивая своевременные поведенческие сигналы. Диверсификация по применениям снижает цикличность выручки и подчеркивает способность индустрии электронных накожных патчей поворачиваться к недостаточно обслуживаемым популяциям.

По технологии: безбатарейные решения лидируют в инновациях

Электрохимические биосенсоры, составляющие 35,1% выручки 2024 года, поддерживают статус рыночного пастыря, преобразуя аналит-специфические реакции в количественные сигналы с доказанной клинической точностью. Тем не менее, энергосборные и безбатарейные архитектуры опережают на 23,66% среднегодового темпа роста, освещая сдвиг сектора к носимым устройствам без обслуживания. МЭМС-активированная микрофлюидика теперь направляет суб-микролитровые образцы пота через мультиплексированные камеры анализа, в то время как RF-ID/NFC связи питают считывания патча через касания смартфонов, полностью удаляя бортовые батареи.

Пьезоэлектрические харвестеры, закрепленные на PZT микро-куполах, достигают улучшений эффективности в 280 раз по сравнению с бенчмарками 2018 года, позволяя энергии сердечного движения поддерживать телеметрии Bluetooth Low Energy. Стеки оптических/PPG сенсоров становятся более сложными, встраивая многоволновые излучатели, которые выводят SpO₂, прокси артериального давления и индексы гидратации без добавления количества фотодиодов. Сжатие Edge AI сокращает пакеты данных на 90%, поддерживая еженедельную передачу на микро-амперных бюджетах. Взятые вместе, эти достижения позволяют рынку электронных накожных патчей обращаться к долгоносным военным и промышленным сценариям, где батарейная логистика запретительна.

По клеящему материалу: гидрогели трансформируют биосовместимость

Силиконовые адгезивы остаются повсеместными, захватывая 39,5% доли 2024 года, предпочитаемые за знакомость процесса и широкоспектральную совместимость с кожей. Однако рост сегмента замедляется, поскольку гидрогели показывают бодрый 17,21% среднегодовой темп роста. Размер рынка электронных накожных патчей для продуктов на основе гидрогеля растет в тандеме со спросом пользователей на многонедельный комфорт. Гидрогелевые матрицы, загруженные ионными жидкостями, теперь удваиваются как проводящие пути, объединяя функции адгезии и зондирования, дизайнерская конвергенция, которая обрезает спецификацию материалов.

Исследователи Института Терасаки сконструировали самовосстанавливающиеся гидрогелевые сети, которые восстанавливают 80% прочности на разрыв в течение секунд, сдерживая деламинацию после внезапного напряжения. Прививки проводящих полимеров поддерживают стабильность импеданса даже после 50 циклов стирки, открывая интеграцию спортивной одежды. Гибридные силикон-гидрогелевые стеки встречают богатых потом спортивных пользователей, сохраняя при этом недорогие массово-производственные линии. Диверсификация клеящих материалов в конечном счете поднимает общие адресуемые сегменты и снижает показатели дерматологического прекращения, тем самым поднимая общее проникновение рынка электронных накожных патчей,

По конечному пользователю: домашнее здравоохранение стимулирует децентрализацию

Больницы и клиники владеют 42,5% долей выручки, используя пакетные закупки и установленные отношения с плательщиками для развертывания высокоточных патчей в острых и амбулаторных условиях. Однако домашнее здравоохранение резко растет на 18,11% среднегодового темпа роста, поддерживаемое кодами CPT, которые возмещают непрерывный удаленный физиологический мониторинг. Индустрия электронных накожных патчей теперь видит, как потребительские розничные сети и провайдеры телемедицины закупают устройства оптом, отражая миграцию помощи из кирпично-строительных сайтов.

Спортивные и фитнес-центры интегрируют патчи лактата и гидратации в панели управления спортивной производительности, в то время как военные и службы экстренного реагирования развертывают мультипараметрические платформы для мониторинга центральной температуры солдат и маркеров стресса. Исследовательские институты пилотируют химии зондирования следующего поколения, такие как анализы кортизола, ускоряя путь к рынку для применений психического здоровья. Косметические и дерматологические клиники добавляют патчи для доставки лекарств с микроиглами к портфолио против старения, демонстрируя межотраслевое внедрение, которое смягчает волатильность спроса, привязанную к любому отдельному вертикалю здравоохранения.

Географический анализ

Северная Америка командует 37,9% долей рынка электронных накожных патчей в 2024 году, выигрывая от путей FDA, которые принесли безрецептурные CGM на аптечные полки, таким образом расширяя объемы единиц за пределы эндокринологических клиник. Коды возмещения больница-на-дому преобразуют удаленный мониторинг в предсказуемые потоки доходов для провайдеров, поддерживая заказы на покупку даже после пандемических пиков. Канада экспериментирует с провинциальными программами удаленной кардиологии, в то время как мексиканские макиладорас привлекают сборку OEM из-за беспошлинной логистики USMCA, срезая 8-10% от высадочных затрат.

Азиатско-Тихоокеанский регион обеспечивает самый быстрый 16,5% среднегодовой темп роста, движимый планом Китая 'Здоровый Китай 2030', который финансирует пилоты цифрового здоровья, и всплеском спроса серебряной экономики Японии. ODM-фабрики Южной Кореи хвастаются вертикальной интеграцией - от травления гибких печатных плат до стерильной упаковки - сокращая время выполнения для западных брендов, входящих в регион. Национальная миссия цифрового здоровья Индии возмещает патчи с поддержкой Bluetooth LE в пилотных программах диабета, хотя и с потолками цен, которые благоприятствуют энергосборным моделям над импортами, тяжелыми на батарею.

Европа растет стабильно, несмотря на трение GDPR: строгие контроли данных катализируют инвестиции в ASIC шифрования на патче, производя дифференцированные продукты, способные командовать премиальными ASP. Регулирование батарей блока, действующее с 2027 года, толкает производителей к питанию биотопливными элементами, выравниваясь с стимулами экодизайна. Германия использует государственно-частные кластеры в Баден-Вюртемберге для полимерных исследований, в то время как NHS Великобритании интегрирует патчи в целевые показатели виртуального отделения, нацеленные на освобождение 5000 острых коек к 2026 году. Северные сети электронных рецептов автоматически связывают данные CGM, обеспечивая алгоритмическое дозирование инсулина в первичной помощи.

Конкурентная среда

Рынок электронных накожных патчей демонстрирует умеренную фрагментацию: ни один поставщик не превышает 15% долю выручки, однако топ-пять держат примерно 48%, создавая пространство как для действующих лиц, так и для нишевых участников. Крупные производители устройств наследия - Medtronic, Abbott, Dexcom - эксплуатируют регулятивную экспертизу, многоканальную дистрибуцию и инфраструктуру пост-маркетингового надзора для поддержания госпитальных контрактов. И наоборот, специалисты, такие как VitalConnect и Biolinq, ориентируются на одноразовые, высокоразрешающие патчи и полагаются на венчурное финансирование для превращения быстрых итераций дизайна в разрешения FDA.

Конкурентная дифференциация смещается от сырой точности зондирования к холистической игре платформы. Лидеры объединяют мультимодальные сенсоры, периферийную аналитику и FHIR-совместимые API, делая свои патчи липкими внутри рабочих процессов провайдеров. Защита интеллектуальной собственности переместилась вверх по течению в передовые материалы: Shin-Etsu Chemical запатентовал биоэлектрод из серебряных нанопроводов, который поддерживает проводимость под 50% напряжением, сокращая случаи дерматита на 60%. Активность M&A вероятна, поскольку полностековые поставщики ищут новые адгезивы, энергетические решения или AI-алгоритмы, недоступные внутри компании.

Участники потребительского велнеса, часто рожденные в Кремниевой долине, конкурируют по дизайну и подписочным инсайтам, а не регулируемым конечным точкам. Хотя маржи тоньше, объемный потенциал выше, особенно поскольку аптеки продают патчи рядом с фитнес-трекерами. Случаи использования промышленной безопасности формируют зарождающуюся арену битвы, где установленные медицинские OEM не имеют доменных контактов, позволяя новичкам с экспертизой газосенсоров или теплового стресса выиграть ранние контракты. На горизонте прогноза стратегические альянсы между чипмейкерами, поставщиками полимеров и платформами здравоохранения определят, кто захватит инкрементальную долю рынка.

Лидеры индустрии электронных накожных патчей

-

Vital Connect Inc.

-

Leaf Healthcare Inc.

-

Quad Industries

-

L'Oréal SA

-

Sensium Healthcare Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Biolinq закрыл серию C на 100 млн долларов США для перехода своего мультианалитного сенсорного патча от поздних стадий испытаний к планам запуска в США.

- Апрель 2025: Dexcom получил разрешение FDA на 15-дневный CGM G7, продлевая жизнь сенсора и нацеливаясь на развертывание во второй половине 2025 года.

- Февраль 2025: VitalConnect привлек 100 млн долларов США для масштабирования производства VitalPatch для мониторинга больница-на-дому.

- Август 2024: Medtronic получил одобрение FDA на Simplera CGM и партнерство с Abbott для совместной разработки интегрированных систем.

Объем глобального отчета о рынке электронных накожных патчей

Электронные накожные патчи развертывают устройства, такие как сенсоры и актуаторы, непосредственно на тело, что дает информацию в реальном времени о жизненно важных показателях тела человека, таких как температура, поглощение УФ-излучения и уровни кислорода в крови. Отчет сегментирует рынок по применению и географии.

| Сенсорные и диагностические патчи |

| Патчи для доставки лекарств |

| Патчи электростимуляции |

| Косметические и велнес-патчи |

| Энергосборные умные патчи |

| Мониторинг сердечно-сосудистой системы |

| Управление диабетом |

| Боль / опорно-двигательный аппарат |

| Инфекционные заболевания и лихорадка |

| Женское здоровье и фертильность |

| Нейро и психическое здоровье |

| Спорт и фитнес |

| Доставка лекарств |

| Электрохимические биосенсоры |

| Оптические / PPG сенсоры |

| МЭМС и микрофлюидика |

| RFID / NFC умные патчи |

| Энергосборные и безбатарейные |

| На основе силикона |

| На основе акрила |

| На основе гидрогеля |

| Другие (PU, гибрид) |

| Больницы и клиники |

| Домашнее здравоохранение |

| Спортивные и фитнес-центры |

| Военные и службы экстренного реагирования |

| Косметические и дерматологические клиники |

| Исследовательские институты |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| ОАЭ | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По типу продукта | Сенсорные и диагностические патчи | ||

| Патчи для доставки лекарств | |||

| Патчи электростимуляции | |||

| Косметические и велнес-патчи | |||

| Энергосборные умные патчи | |||

| По применению | Мониторинг сердечно-сосудистой системы | ||

| Управление диабетом | |||

| Боль / опорно-двигательный аппарат | |||

| Инфекционные заболевания и лихорадка | |||

| Женское здоровье и фертильность | |||

| Нейро и психическое здоровье | |||

| Спорт и фитнес | |||

| Доставка лекарств | |||

| По технологии | Электрохимические биосенсоры | ||

| Оптические / PPG сенсоры | |||

| МЭМС и микрофлюидика | |||

| RFID / NFC умные патчи | |||

| Энергосборные и безбатарейные | |||

| По клеящему материалу | На основе силикона | ||

| На основе акрила | |||

| На основе гидрогеля | |||

| Другие (PU, гибрид) | |||

| По конечному пользователю | Больницы и клиники | ||

| Домашнее здравоохранение | |||

| Спортивные и фитнес-центры | |||

| Военные и службы экстренного реагирования | |||

| Косметические и дерматологические клиники | |||

| Исследовательские институты | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| АСЕАН | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| ОАЭ | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, на которые даны ответы в отчете

Каков текущий размер рынка электронных накожных патчей?

Рынок составляет 16,19 млрд долларов США в 2025 году и прогнозируется к достижению 31,56 млрд долларов США к 2030 году при среднегодовом темпе роста 14,28%.

Какой продуктовый сегмент растет быстрее всего до 2030 года?

Энергосборные умные патчи показывают самый высокий среднегодовой темп роста 21,8%, поскольку безбатарейная энергетическая технология достигает массового производства.

Почему Северная Америка является крупнейшим региональным рынком?

Одобрение FDA безрецептурных CGM и поддерживающее возмещение для программ больница-на-дому дают Северной Америке 37,9% доли 2024 года и сильный импульс вперед.

Какие факторы ограничивают более широкое внедрение электронных накожных патчей?

Затраты на соблюдение безопасности данных и проблемы раздражения кожи, связанные с клеящими материалами, коллективно обрезают прогнозируемый среднегодовой темп роста почти на 4 процентных пункта.

Как электронные накожные патчи питаются без батарей?

Биотопливные элементы на основе пота, термоэлектрические нити и передовые пьезоэлектрические харвестеры преобразуют энергию тела в электричество, обеспечивая многолетнюю работу без замены батареи.

Какое применение показывает самый быстрый рост?

Женское здоровье и фертильность лидирует со среднегодовым темпом роста 19,51%, движимое инновациями домашней визуализации груди и отслеживания гормонов.

Последнее обновление страницы: