Размер и доля рынка носимых вычислительных устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

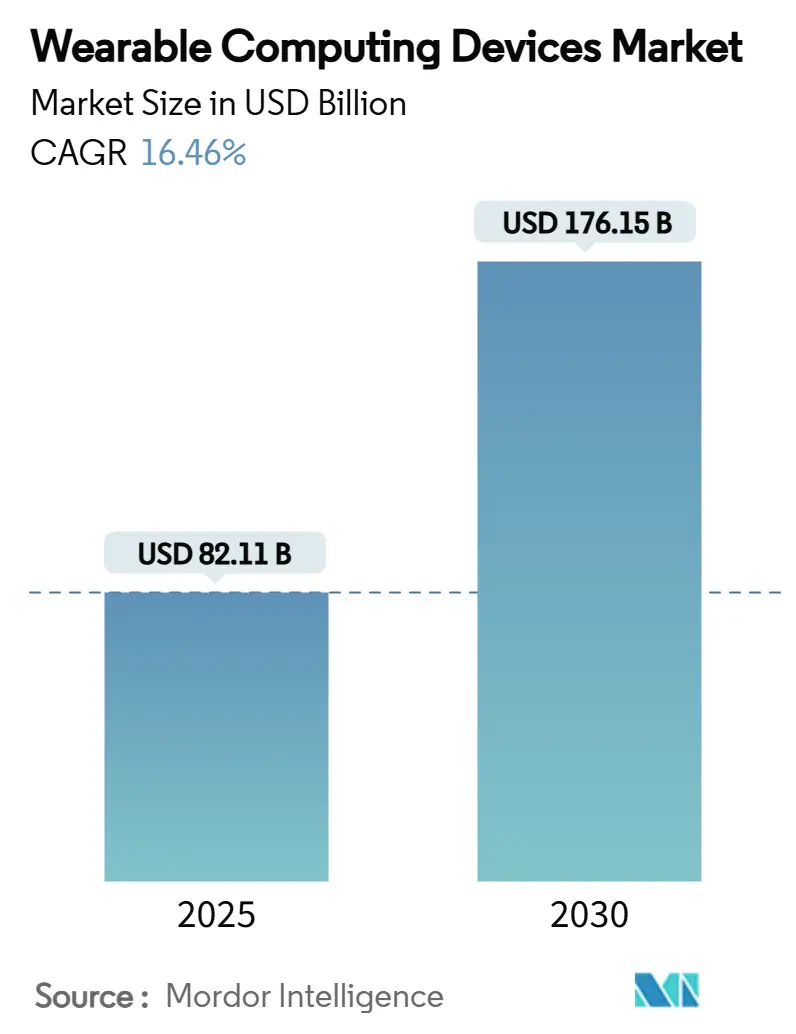

| Размер Рынка (2025) | 82.11 Миллиардов долларов США |

| Размер Рынка (2030) | 176.15 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 16.46% CAGR |

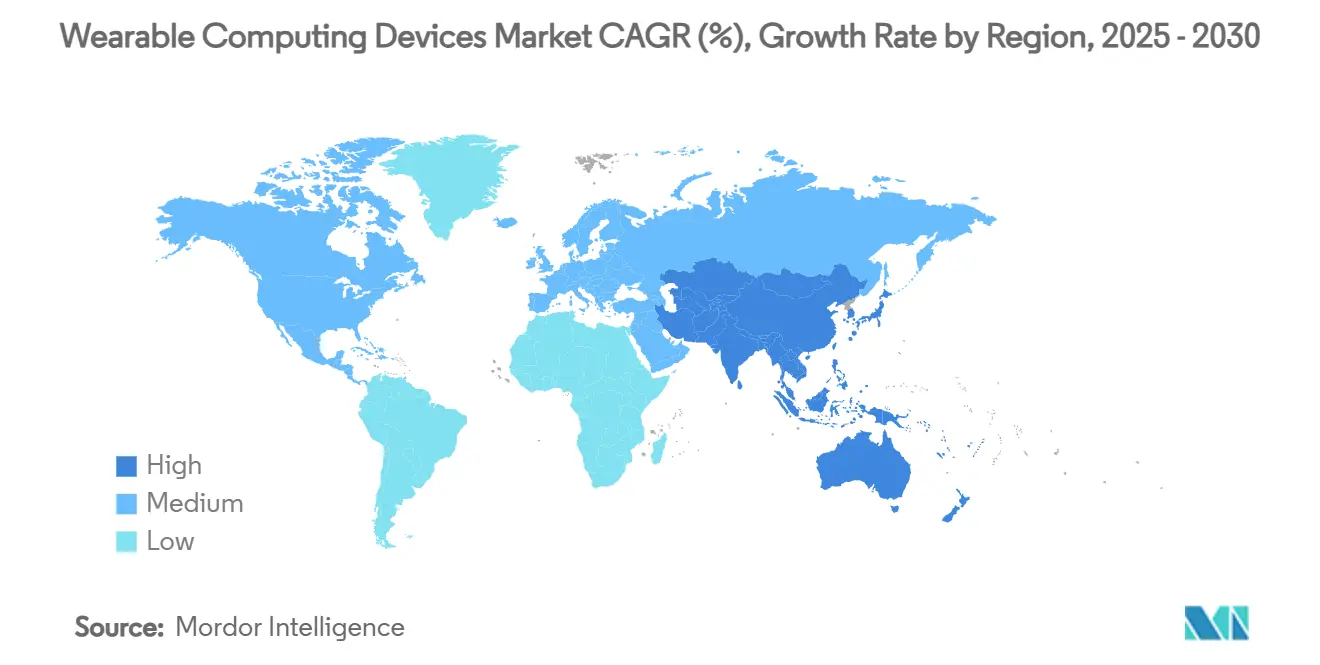

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

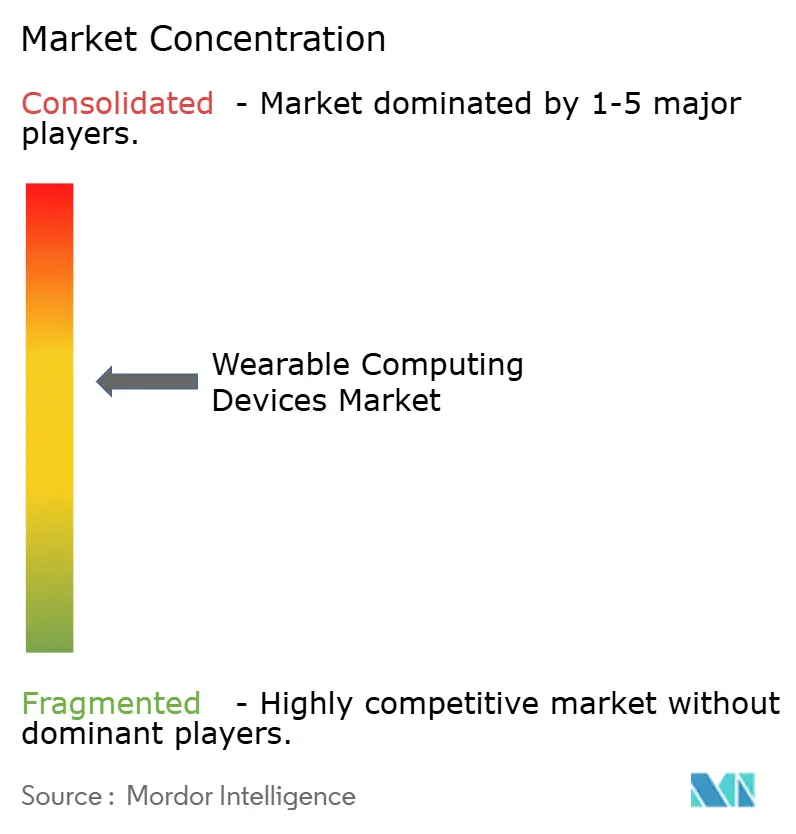

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка носимых вычислительных устройств от Mordor Intelligence

Рынок носимых вычислительных устройств составляет 82,11 млрд долларов США в 2025 году и, по прогнозам, достигнет 176,15 млрд долларов США к 2030 году, что отражает устойчивый среднегодовой темп роста 16,46% в течение периода.[1]Управление по контролю за продуктами и лекарствами США, "Регулирование системы управления качеством медицинских устройств", fda.gov Прорывы в миниатюризации датчиков, энергоэффективные чипсеты и более тесная интеграция с экосистемами смартфонов расширяют привлекательность как для потребителей, так и для предприятий. Неинвазивный мониторинг метаболизма и соответствие FDA стандарту ISO 13485:2016 улучшают регулятивный путь для продуктов медицинского класса, в то время как точные возможности определения местоположения на основе сверхширокополосной связи расширяют случаи использования в промышленной безопасности. Устойчивость цепочки поставок, особенно в отношении компонентов микро-светодиодов, остается стратегическим требованием, а дизайн с акцентом на конфиденциальность выходит на передний план по мере ужесточения правил обмена данными. В совокупности эти факторы поддерживают высокое конкурентное давление и поощряют экосистемные стратегии, которые объединяют аппаратное обеспечение, программное обеспечение и подписки на медицинские услуги.

Ключевые выводы отчета

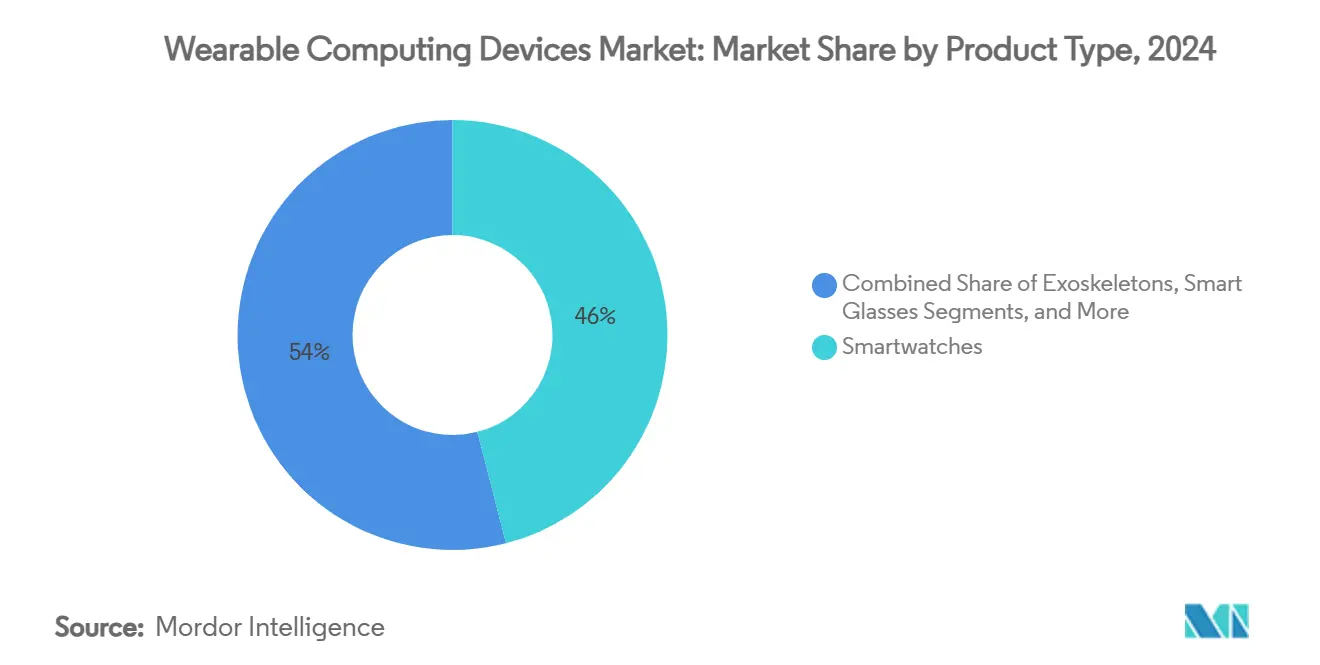

- По типу продукта смарт-часы лидировали с 46% доли рынка носимых вычислительных устройств в 2024 году, в то время как устройства для ношения на ухе, по прогнозам, будут расширяться со среднегодовым темпом роста 18,5% до 2030 года.

- По конечным пользователям сегмент фитнеса и велнеса составил 39% доли размера рынка носимых вычислительных устройств в 2024 году, тогда как медицинские и здравоохранительные приложения продвигаются со среднегодовым темпом роста 19,2% до 2030 года.

- По операционной системе watchOS командовала 39% долей доходов в 2024 году, в то время как HarmonyOS показывает наивысший прогнозируемый среднегодовой темп роста 17% до 2030 года.

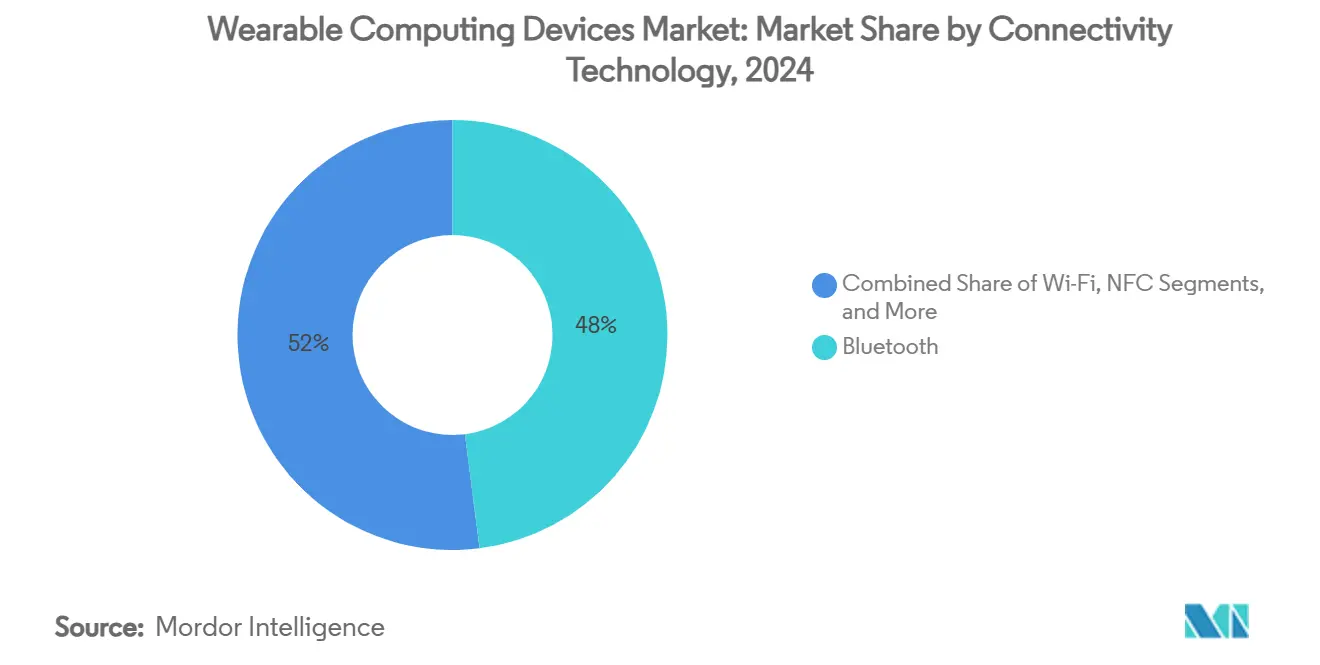

- По технологии подключения Bluetooth удерживал 48% доли рынка носимых вычислительных устройств в 2024 году, в то время как сверхширокополосная связь, по прогнозам, будет расти со среднегодовым темпом роста 20% до 2030 года.

- По географии Северная Америка сохранила долю 34,5% рынка носимых вычислительных устройств в 2024 году, тогда как Азиатско-Тихоокеанский регион, по прогнозам, будет расти со среднегодовым темпом роста 16,8% между 2025 и 2030 годами.

Глобальные тенденции и аналитические данные рынка носимых вычислительных устройств

Анализ воздействия драйверов

| Драйвер | ( ~ ) % воздействие на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Миниатюризация датчиков и энергоэффективные чипсеты | +3.2% | Полупроводниковые хабы Тайваня и Южной Кореи лидируют; глобальная выгода | Среднесрочный период (2-4 года) |

| Растущая культура мониторинга здоровья потребителей | +2.8% | Северная Америка и ЕС лидируют; спрос в АТЭС ускоряется | Краткосрочный период (≤ 2 лет) |

| Интеграция экосистемы смартфонов и супер-приложения | +2.1% | Рынки с приоритетом мобильных устройств в Китае и Индии показывают более сильное влияние | Среднесрочный период (2-4 года) |

| Стимулы страхового телемедицинского велнеса | +1.9% | Северная Америка - основной; ЕС - формирующийся | Долгосрочный период (≥ 4 лет) |

| Носимые AR-устройства hands-free для безопасности передовых работников | +1.4% | Промышленные регионы: Германия, Япония, производственные коридоры США | Долгосрочный период (≥ 4 лет) |

| Прорывной неинвазивный мониторинг метаболизма | +2.3% | Глобальный, с ранним внедрением на развитых рынках | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Миниатюризация датчиков и энергоэффективные чипсеты

Твердотельные батареи от TDK достигают плотности энергии 1000 Вт·ч/л, уменьшая размер при увеличении времени работы для наушников и часов.[2]TDK Corporation, "TDK разрабатывает твердотельную батарею следующего поколения для носимых устройств", global.tdk.com Усовершенствования упаковки чипов позволяют размещать несколько датчиков на одной подложке, а патенты Apple показывают динамическую регулировку мощности и тепла на основе контекста пользователя, повышая эффективность без утолщения корпусов. Водные микробатареи на основе ионов аммония, разработанные в Университете Цинхуа, демонстрируют более безопасную и гибкую химию, подходящую для устройств, контактирующих с кожей. Эти скачки обеспечивают постоянные метрики здоровья плюс яркие микро-светодиодные дисплеи, потребляющие минимум энергии. Результатом является более широкое принятие непрерывного мониторинга в повседневных аксессуарах.

Растущая культура мониторинга здоровья потребителей

Носимые устройства все чаще обнаруживают клинические события, что подчеркивается случаем, когда часы потребителя зафиксировали сердечные нарушения, позже диагностированные как кардиомиопатия Такоцубо. Galaxy AI теперь предоставляет аналитику "Счет энергии", которая контекстуализирует сон, стресс и активность для персонального коучинга.[3]Samsung Electronics, "Galaxy AI предоставляет новый счет энергии", news.samsung.com Прототипы внутрисенсорных вычислений из Университета Гонконга обрабатывают биосигналы локально, снижая задержку и уменьшая воздействие чувствительных данных в сети. Данные исследования MOTIVATE-T2D показывают повышенную приверженность режимам упражнений среди пациентов с диабетом, оснащенных трекерами, поддерживая количественно измеримые улучшения здоровья. Эти разработки углубляют доверие потребителей и нормализуют проактивный самоуход.

Интеграция экосистемы смартфонов и супер-приложения

Поставки Xiaomi выросли на 44% в Q1 2025 года после того, как HyperOS объединила телефоны, носимые устройства и умные домашние устройства, превратив спорадические продажи оборудования в постоянное взаимодействие с цифровыми сервисами. Apple сохраняет приверженность через тесную интеграцию Watch-iPhone-Health, которая концентрирует персональные данные в одном интерфейсе. В Азии супер-приложения объединяют платежи, транспорт и велнес, а часы выступают в качестве токенов аутентификации, закрепляя ежедневное использование. Samsung Galaxy Watch теперь управляет устройствами SmartThings и использует встроенный ИИ для контекстных предложений, расширяя актуальность за пределы фитнеса. Стратегическое направление переносит доходы от разовых продаж к многолетним пакетам услуг.

Прорывной неинвазивный мониторинг метаболизма

Патенты Samsung описывают оптические датчики и модели ИИ, которые предсказывают гипогликемию без прокола кожи, нацеливаясь на пороги точности, требуемые регуляторами. Статья в Nature документирует оптику на основе поляризации, достигающую 95% клинической точности с 0,24 MARD, сокращая разрыв с инвазивными полосками. Многоуровневые алгоритмы ближнего инфракрасного спектра сообщают о 9,98% MARD и поддерживают потребности ежедневного мониторинга. Обновления FDA к регулированию систем управления качеством упрощают одобрение, предоставляя производителям более четкие пути для интегрированных решений глюкозы. Коммерческое введение в течение пяти лет откроет новые потоки доходов от хронического ухода для рынка носимых вычислительных устройств.

Анализ воздействия ограничений

| Ограничение | ( ~ ) % воздействие на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Проблемы конфиденциальности данных и кибербезопасности | -2.4% | Более строгие правила ЕС; рамки США развиваются | Краткосрочный период (≤ 2 лет) |

| Ограничения срока службы батареи и теплового дизайна | -1.8% | Аппаратное ограничение по всему миру | Среднесрочный период (2-4 года) |

| Регулятивная неопределенность для заявлений медицинского класса | -1.6% | FDA и EU MDR | Долгосрочный период (≥ 4 лет) |

| Узкие места поставок передовых компонентов | -1.3% | Заводы Тайваня и Южной Кореи | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Проблемы конфиденциальности данных и кибербезопасности

Исследование показывает, что 92% пользователей не имеют ясности о том, как данные носимых устройств передаются, что подпитывает колебания по поводу обмена чувствительными метриками.[4]Национальные институты здравоохранения, "Восприятие потребителями конфиденциальности данных носимых устройств", nih.gov Исключения HIPAA для потребительских устройств оставляют пробелы в принуждении, а нарушения в здравоохранении выросли на 55% за пять лет, подчеркивая воздействие. Комиссия по правам человека Австралии предупреждает о повышенном риске нейронных данных в носимых устройствах, ориентированных на детей, что вызывает призывы к модернизации законов о конфиденциальности. Прототипы блокчейна снижают несанкционированный доступ на 45% и сокращают время обнаружения до менее 10 дней, но стоимость и масштабируемость остаются барьерами. Рыночный импульс зависит от прозрачных потоков согласия и архитектур безопасности по дизайну.

Ограничения срока службы батареи и теплового дизайна

Ожидания потребителей многодневной выносливости конфликтуют с более тяжелой обработкой, необходимой для ИИ, многополосных радио и ярких микро-светодиодов. Пьезоэлектрические харвестеры от DGIST генерируют в 280 раз более высокий выход, чем предыдущие конструкции, намекая на дополнительную мощность от движения тела. Тем не менее коммерческая готовность находится на несколько циклов впереди, и разработчики продолжают жонглировать богатством функций с рассеиванием тепла. Заявки на патенты Apple описывают контекстно-зависимое распределение энергии, которое масштабирует нагрузки процессора на основе активности, умеренно поднимая температуру поверхности кожи. До дальнейшего улучшения плотности энергии компромиссы компонентов будут сдерживать агрессивное внедрение датчиков на рынке носимых вычислительных устройств.

Анализ сегментов

По типу продукта: смарт-часы сохраняют лидерство, в то время как наушники растут

Смарт-часы составили 46% доли рынка носимых вычислительных устройств в 2024 году, закрепленные комплексными панелями здоровья и обширными экосистемами сторонних приложений, которые обеспечивают ежедневную актуальность. Размер рынка носимых вычислительных устройств, связанный со смарт-часами, готов к устойчивому росту, поскольку BioActive и другие мультимодальные датчики обеспечивают метаболические показания за пределами частоты сердечных сокращений. Устройства для ношения на ухе, продвигающиеся со среднегодовым темпом роста 18,5% до 2030 года, извлекают выгоду из дискретных форм-факторов и добавления функций температуры, частоты сердечных сокращений и голосовых команд. Промышленные головные дисплеи набирают обороты в судостроении и полевом обслуживании, накладывая цифровые инструкции, обеспечивая измеримые прибыли производительности. Умная одежда остается зарождающейся, хотя гибкие печатные схемы и текстильные электроды из прототипов электронной кожи продвигают случаи использования реабилитации. Фитнес-трекеры ощущают ценовое давление от часов начального уровня, которые объединяют аналогичные метрики с небольшой премией.

Отрасль носимых вычислительных устройств видит, что камеры, носимые на теле, и экзоскелеты обслуживают специализированные вертикали, такие как общественная безопасность и смягчение усталости в производстве. Участники рынка подчеркивают открытые API, чтобы видеопотоки и биомеханические данные поступали в панели работодателей. Умные очки поворачиваются к складским и здравоохранительным рабочим процессам, сокращая время ручного сканирования и частоту ошибок. Поставщики инвестируют в ультрамаломощные чипсеты, чтобы варианты с рецептурными линзами соответствовали оптической четкости и целям батареи. В целом диверсификация продуктов расширяет общую адресуемую базу без подрыва первенства смарт-часов, поддерживая многоуровневый рост на рынке носимых вычислительных устройств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: медицинское внедрение ускоряется за пределами фитнес-корней

Фитнес и велнес составили 39% размера рынка носимых вычислительных устройств в 2024 году, поддерживаемые широким потребительским интересом к подсчету шагов, стадиям сна и коучингу на часах. Интеграция с подписочным фитнес-контентом усиливает удержание. Медицинские и здравоохранительные приложения, прогнозируемые к росту на 19,2% среднегодового темпа роста, переводят устройства от велнес-аксессуаров к возмещаемым клиническим инструментам, поскольку программы дистанционного мониторинга пациентов возмещают непрерывный захват жизненно важных показателей. Когорты хронических заболеваний, такие как диабет 2-го типа, показывают измеримые улучшения контроля глюкозы в крови при руководстве уведомлениями, генерируемыми носимыми устройствами, и подсказками телеконсультаций. Больницы принимают датчики на основе пластырей для послеоперационного ухода, сокращая прикроватные проверки и освобождая время персонала.

Развлечения поддерживают импульс через иммерсивный звук, в то время как промышленные фирмы развертывают мониторы окружающей среды для сокращения инцидентов воздействия в опасных зонах. Военное использование включает биометрическую аутентификацию и наложения ситуационной осведомленности. Отрасль носимых вычислительных устройств также касается образования, где гарнитуры отслеживания внимания информируют адаптивные учебные планы. Конвергенция спроса заставляет поставщиков соответствовать как нормам безопасности IEC для медицинских устройств, так и усиленным рейтингам защиты от проникновения, дополнительно профессионализируя обязательства по дизайну и контролю качества.

По операционной системе: HarmonyOS вызывает превосходство watchOS

watchOS удерживала 39% долю доходов в 2024 году, показывая сильную синергию с iPhone и HealthKit, что упрощает встраивание и консолидацию данных. Размер рынка носимых вычислительных устройств, связанный с watchOS, растет через премиальное ценообразование, даже когда рост единиц ослабевает. HarmonyOS, ожидаемая к достижению среднегодового темпа роста 17% до 2030 года, использует лояльность к телефонам Huawei на рынках без сервисов Google и обеспечивает региональных партнеров сервисов для облачного хранения здоровья. Wear OS на основе Android конкурирует по широте, но все еще борется с нерегулярной каденцией обновлений среди OEM, разбавляя единообразный опыт.

Операционные системы реального времени обращаются к детерминистической задержке в медицинских насосах и промышленных тревогах, отдавая предпочтение проверенным базам кода над обширными магазинами приложений. Проприетарные стеки сохраняются там, где фокус на одной цели или сверхдлительное время работы батареи превосходит широту экосистемы. Кроссдевайсная оркестрация является следующим полем битвы: ведущие бренды раскрывают API, которые позволяют планшетам, телевизорам и транспортным средствам получать биометрические данные носимых устройств, создавая сетевые эффекты на рынке носимых вычислительных устройств.

По технологии подключения: сверхширокополосная связь дополняет доминирование Bluetooth

Bluetooth управляла долей 48% в 2024 году, обеспеченная профилями низкого энергопотребления и почти повсеместной поддержкой телефонов. Рынок носимых вычислительных устройств полагается на Bluetooth для большинства путей уведомлений и звука. Внедрение сверхширокополосной связи, растущее на 20% среднегодового темпа роста, приносит дальномер сантиметрового уровня, который улучшает отслеживание активов, обнаружение падений в уходе за пожилыми людьми и безопасный вход в автомобиль. Модули LTE и 5G освобождают устройства от привязок к телефонам, жизненно важные для безопасности одиноких работников и приключенческих видов спорта, хотя разряд батареи и затраты на сотовые подписки ограничивают массовое принятие. Wi-Fi питает высокопропускные передачи, такие как обновления прошивки, тогда как NFC поддерживает бесконтактные платежи с минимальной энергией.

Мультипротокольные чипсеты позволяют динамический выбор на основе дальности, мощности и потребностей скорости данных. Регулирующие органы уже устанавливают руководящие принципы воздействия под ограничениями удельной скорости поглощения, влияя на дизайн антенн и планирование полезной нагрузки. Разработчики оптимизируют стеки для входа в глубокий сон между всплесками, удерживая тепловую нагрузку в пределах комфорта даже при росте полезных нагрузок данных.

Анализ по географии

Северная Америка сохранила долю 34,5% рынка носимых вычислительных устройств в 2024 году, поскольку страховщики интегрировали устройства в стимулы велнеса, а клиницисты приняли регистрацию дистанционного мониторинга. Apple, Samsung и растущие специалисты по здравоохранительным технологиям извлекают выгоду из кодов возмещения, которые покрывают непрерывный захват жизненно важных показателей, усиливая готовность потребителей платить премии из собственного кармана. Повышенное внимание к сбору данных заставляет поставщиков принимать облака, выровненные с HIPAA США, и прозрачные потоки согласия. Пилоты систем здравоохранения демонстрируют более низкие повторные госпитализации среди сердечных пациентов, оснащенных подключенными пластырями, усиливая интерес к закупкам больниц.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 16,8% до 2030 года. Местные бренды в Индии предлагают смарт-часы стоимостью менее 30 долларов США, которые все еще включают уведомления о кислороде в крови и частоте сердечных сокращений, расширяя адресуемые потребительские сегменты. Китай проводит интегрированные политики цифровизации здравоохранения, которые возмещают дистанционный мониторинг хронических заболеваний, поощряя закупки больницами медицинских браслетов. Япония демонстрирует охлаждающие носимые устройства для комфорта рабочей силы во влажной среде, в то время как кластеры поставок компонентов Южной Кореи поддерживают глобальную масштабируемость производства. Импортные тарифы заставляют OEM диверсифицировать сборку во Вьетнам и Индонезию, смягчая колебания затрат.

Европа демонстрирует устойчивый рост под более осторожной кривой принятия. Соответствие GDPR обеспечивает доверие пользователей, но добавляет накладные расходы на документацию. Национальные системы здравоохранения пилотируют субсидии устройств для популяций хронического ухода, но графики возмещения сильно различаются между государствами-членами. Ближний Восток и Африка видят потенциал в состоятельных рынках Персидского залива, где подключенный фитнес является символом статуса, противопоставленным инфраструктурным препятствиям в регионах к югу от Сахары. Латинская Америка регистрирует очаги спроса в Бразилии и Мексике по мере улучшения культуры спортзалов и проникновения смартфонов. Во всех регионах рынок носимых вычислительных устройств продолжает формироваться политикой здравоохранения, располагаемым доходом и зрелостью телекоммуникационной инфраструктуры.

Конкурентная среда

Рынок остается умеренно концентрированным. Apple, Samsung и Xiaomi возглавляют поставки, в то время как Oura и другие специалисты захватывают рост оценки через сфокусированные предложения. Apple испытала мягкость единиц в 2024 году, но использует свой патентный портфель - включая датчики артериального давления, наполненные жидкостью, - для поддержания премиальной дифференциации. Samsung расширила объем и доходы после встраивания Galaxy AI, который контекстуализирует диагностику на устройстве и выгружает меньше пакетов в облако, сохраняя конфиденциальность пользователей. Объемное лидерство Xiaomi в Q1 2025 года отражает агрессивные браслеты стоимостью менее 50 долларов США, привязанные к преимуществам HyperOS, которые блокируют пользователей в более широкие экосистемы домашних устройств.

Стратегия поворачивается от функций оборудования к сервисным рвам. Подписочные уровни объединяют управляемые тренировки, коучинг сна и метаболическую аналитику, сглаживая доходы и усиливая петли обратной связи данных. Поставщики спешат обеспечить микро-светодиоды, гаптические драйверы и материалы батарей до графиков массового производства. Участники белого пространства нацеливаются на ниши промышленной безопасности с прочными умными очками, сертифицированными против ударов и пыли, в то время как фирмы медицинских технологий исследуют пути быстрого отслеживания FDA для пластырей обнаружения детской аритмии. Нехватка компонентов в Тайване и Южной Корее подчеркивает геополитический риск и поощряет двойное снабжение или ближнее производство. Конкурентный театр в конечном итоге вознаграждает приверженность экосистеме, регулятивное предвидение и устойчивые отпечатки поставок на рынке носимых вычислительных устройств.

Лидеры отрасли носимых вычислительных устройств

-

Apple Inc.

-

Samsung Electronics Co. Ltd

-

Garmin Ltd.

-

Fitbit Inc.

-

Huawei Technologies Co. Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: FDA выпустило окончательные поправки к регулированию системы управления качеством, выровненные с ISO 13485:2016, предоставляя более четкие пути для одобрения носимых устройств медицинского класса и улучшая регулятивную основу для приложений мониторинга здоровья FDA.

- Октябрь 2024: Essence Healthcare объявила о распространении Oura Ring участникам планов Medicare Advantage без дополнительной стоимости, расширяя доступ к носимому мониторингу здоровья для пожилых популяций Essence Healthcare.

- Август 2024: Sony опубликовала отчет о устойчивости 2024, подчеркивая инвестиции в исследования и разработки в области зондирования, ИИ и цифровых виртуальных пространств через Sony Research Inc., включая разработку интеллектуального датчика зрения IMX500 для носимых приложений Sony Group Corporation.

Объем отчета о глобальном рынке носимых вычислительных устройств

Носимые вычислительные устройства похожи на портативные компьютеры, которые пользователь может носить на теле. Это технологическое устройство способно хранить и обрабатывать данные с использованием интернета. Растущая популярность Интернета вещей и растущее принятие смарт-часов, головных дисплеев, камер, носимых на теле, и экзоскелетов являются некоторыми факторами, способствующими росту рынка в различных сегментах конечных пользователей, таких как медицина и здравоохранение, а также развлечения.

Рынок носимых вычислительных устройств сегментирован по типу продукта (смарт-часы, головные дисплеи, умная одежда, устройства для ношения на ухе, фитнес-трекеры, камеры, носимые на теле, и экзоскелеты), конечному пользователю (фитнес и велнес, медицина и здравоохранение, развлечения, промышленность и оборона) и географии. Размеры рынка и прогнозы предоставляются в стоимостном выражении (млн долларов США) для всех вышеуказанных сегментов.

| Смарт-часы |

| Головные дисплеи |

| Умная одежда |

| Устройства для ношения на ухе (наушники) |

| Фитнес-трекеры |

| Камеры, носимые на теле |

| Экзоскелеты |

| Умные очки |

| Фитнес и велнес |

| Медицина и здравоохранение |

| Развлечения |

| Промышленность и оборона |

| Другие |

| watchOS |

| Android / Wear OS |

| HarmonyOS |

| RTOS |

| Проприетарная / Другая |

| Bluetooth |

| Сотовая связь (LTE, 5G) |

| Wi-Fi |

| NFC |

| Сверхширокополосная связь |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная часть Европы | ||

| АТЭС | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Юго-Восточная Азия | ||

| Остальная часть АТЭС | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Кения | ||

| Остальная часть Африки | ||

| По типу продукта | Смарт-часы | ||

| Головные дисплеи | |||

| Умная одежда | |||

| Устройства для ношения на ухе (наушники) | |||

| Фитнес-трекеры | |||

| Камеры, носимые на теле | |||

| Экзоскелеты | |||

| Умные очки | |||

| По конечному пользователю | Фитнес и велнес | ||

| Медицина и здравоохранение | |||

| Развлечения | |||

| Промышленность и оборона | |||

| Другие | |||

| По операционной системе | watchOS | ||

| Android / Wear OS | |||

| HarmonyOS | |||

| RTOS | |||

| Проприетарная / Другая | |||

| По технологии подключения | Bluetooth | ||

| Сотовая связь (LTE, 5G) | |||

| Wi-Fi | |||

| NFC | |||

| Сверхширокополосная связь | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная часть Европы | |||

| АТЭС | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Юго-Восточная Азия | |||

| Остальная часть АТЭС | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальная часть Ближнего Востока | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Кения | |||

| Остальная часть Африки | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка носимых вычислительных устройств?

Рынок носимых вычислительных устройств оценивается в 82,11 млрд долларов США в 2025 году и находится на пути к достижению 176,15 млрд долларов США к 2030 году.

Какая категория продуктов лидирует на рынке носимых вычислительных устройств?

Смарт-часы лидируют с долей рынка 46% по состоянию на 2024 год, поскольку они объединяют панели здоровья с надежными экосистемами приложений.

Какой регион растет быстрее всего на рынке носимых вычислительных устройств?

Азиатско-Тихоокеанский регион расширяется со среднегодовым темпом роста 16,8% до 2030 года, движимый доступными местными брендами и сильной интеграцией со смартфонами.

Как медицинские приложения влияют на рост рынка?

Медицинские и здравоохранительные приложения растут со среднегодовым темпом роста 19,2%, поскольку регулятивная ясность и неинвазивные технологии мониторинга переводят устройства в возмещаемые клинические роли.

Каково ключевое ограничение для более широкого принятия носимых устройств?

Проблемы конфиденциальности данных и кибербезопасности, в сочетании с фрагментированными регулированиями, оказывают наибольшее негативное влияние на траекторию роста.

Какая технология подключения появляется как разрушительная?

Сверхширокополосная связь является самой быстрорастущей опцией подключения со среднегодовым темпом роста 20% благодаря своему точному отслеживанию местоположения и усиленным функциям безопасности.

Последнее обновление страницы: