Размер и доля рынка биомедицинского текстиля

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

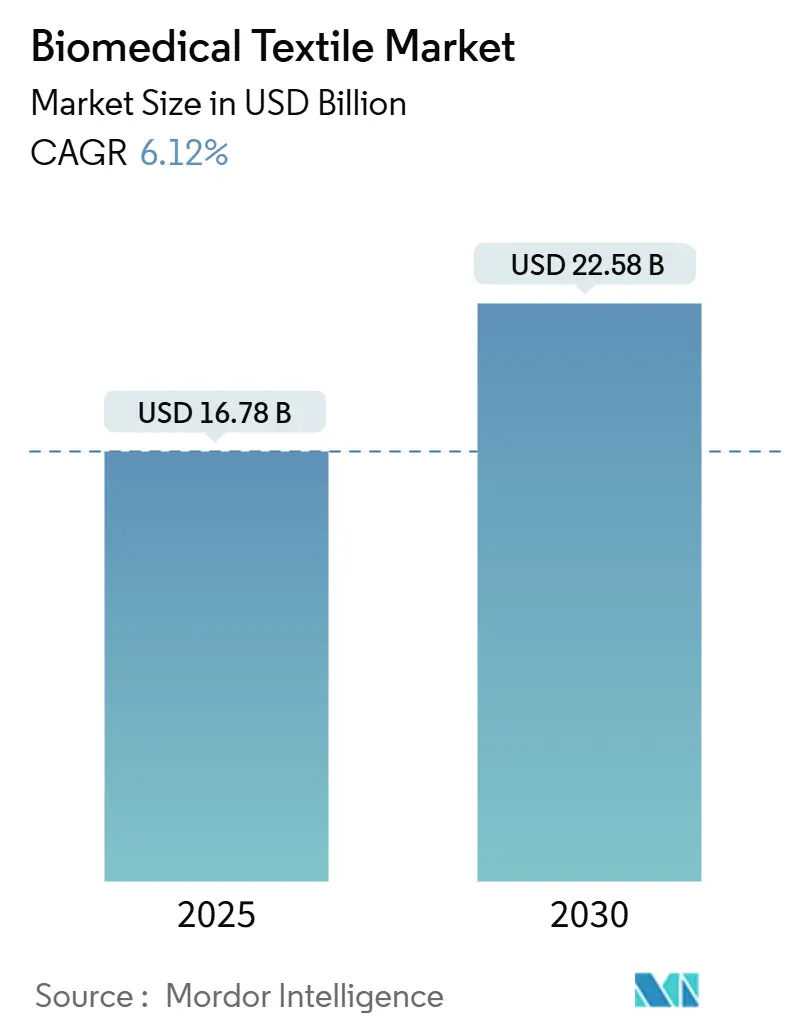

| Размер Рынка (2025) | 16.78 Миллиардов долларов США |

| Размер Рынка (2030) | 22.58 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.12% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка биомедицинского текстиля от Mordor Intelligence

Размер рынка биомедицинского текстиля оценивается в 16,78 миллиарда долларов США в 2025 году и, как ожидается, достигнет 22,58 миллиарда долларов США к 2030 году при совокупном среднегодовом темпе роста 6,12% в течение прогнозируемого периода (2025-2030). Данный рост основывается на расширяющейся хирургической нагрузке, создаваемой стареющим населением, коммерциализации минимально инвазивных имплантируемых тканей и стабильном государственном финансировании, которое переносит исследования оборонного текстиля в гражданскую медицину. Спрос также растет по мере того, как медицинские учреждения переходят к домашнему здравоохранению и амбулаторным клиникам, которые полагаются на портативные, готовые к использованию датчики повязки. Постоянная регулятивная ясность от FDA по тестированию биосовместимости сокращает циклы утверждения, в то время как правила ЕС по одноразовому пластику ускоряют переход к компостируемым волокнам и биорезорбируемым каркасам. Слияния, такие как приобретение Heytex компанией Freudenberg, концентрируют ноу-хау в нетканых материалах, укрепляя устойчивость поставок и сокращая временные рамки инноваций. Одновременно розничные каналы теперь продают электроспиновые нановолоконные повязки, сигнализируя о массовом принятии передовых продуктов для лечения ран и открывая рекуррентные потоки доходов для потребительских вариантов клинических линий.

Ключевые выводы отчета

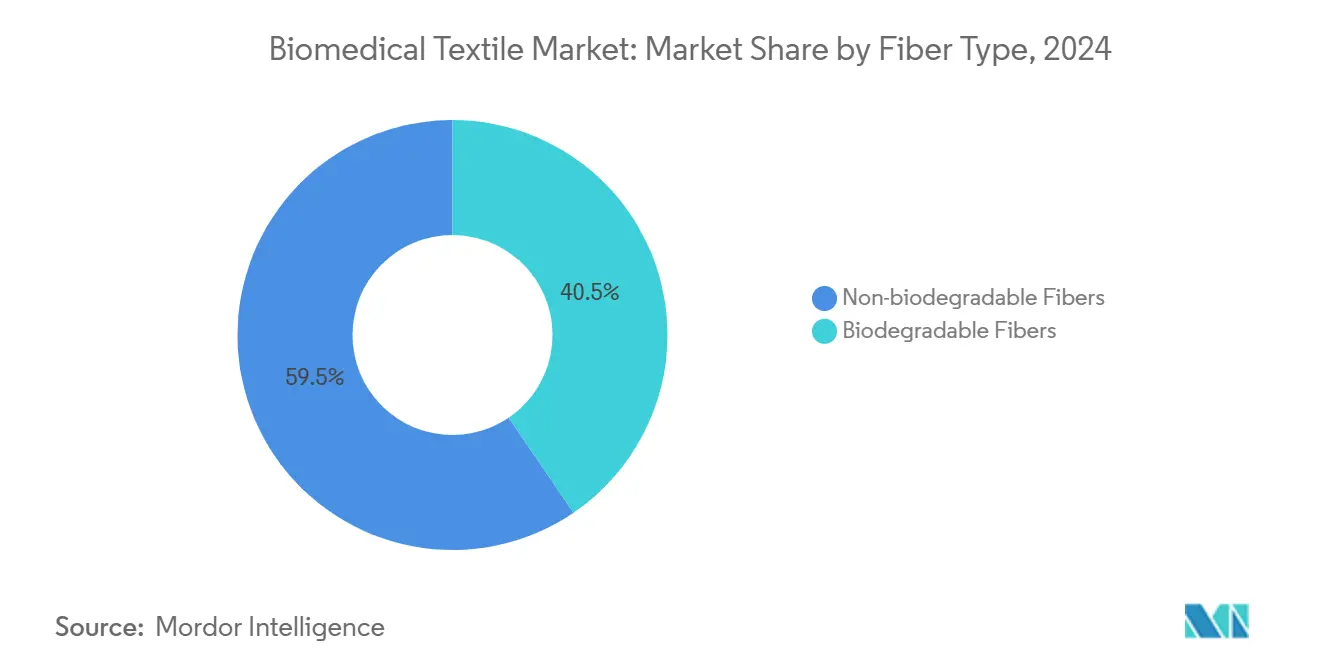

- По типу волокон небиоразлагаемые волокна занимали 59,52% доли рынка биомедицинского текстиля в 2024 году, в то время как биоразлагаемые волокна прогнозируются к расширению с CAGR 8,12% до 2030 года.

- По форме ткани нетканые материалы захватили 62,43% доли выручки в 2024 году; сегмент прогнозируется к росту на 8,65% ежегодно до 2030 года.

- По применению неимплантируемые продукты составили 54,46% размера рынка биомедицинского текстиля в 2024 году, тогда как имплантируемые готовы продвигаться с CAGR 7,19% в период 2025-2030 годов.

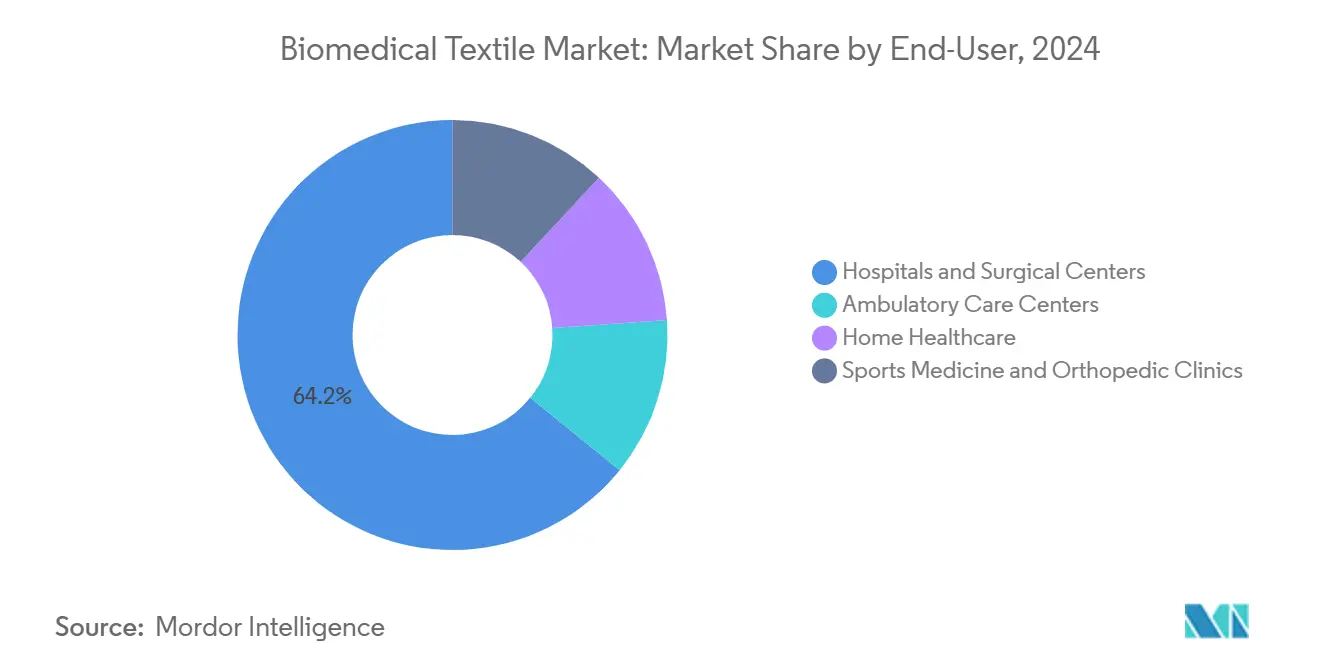

- По конечным пользователям больницы и хирургические центры командовали 64,18% доли рынка биомедицинского текстиля в 2024 году и растут с CAGR 7,87% до 2030 года.

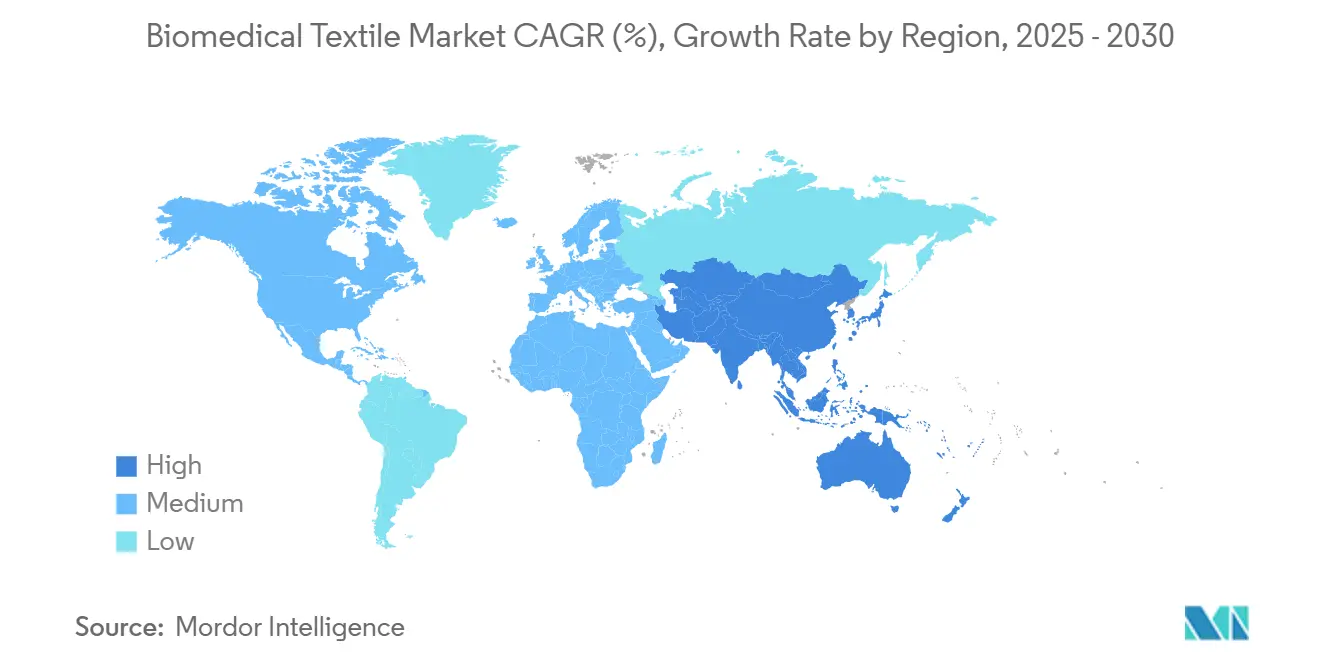

- По географии Северная Америка лидировала с 38,09% доли рынка биомедицинского текстиля в 2024 году; Азиатско-Тихоокеанский регион регистрирует самый быстрый региональный CAGR 7,42% до 2030 года.

Глобальные тенденции и аналитические данные рынка биомедицинского текстиля

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее число операций | +1.80% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Растущая потребность в высококачественных текстильных материалах для лечения ран | +1.50% | Развивающиеся рынки Азиатско-Тихоокеанского региона, глобальные больничные системы | Краткосрочный период (≤ 2 лет) |

| Быстрое старение населения в ключевых экономиках | +1.20% | Северная Америка, Европа, Япония | Долгосрочный период (≥ 4 лет) |

| Достижения в минимально инвазивных имплантируемых текстильных материалах | +0.90% | Северная Америка, ЕС, распространение в Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Биорезорбируемые электроспиновые нановолоконные повязки выходят на розничные каналы | +0.60% | Развитые рынки | Краткосрочный период (≤ 2 лет) |

| Финансируемые оборонным ведомством сенсорные ткани ускоряют переход к медико-умным текстильным материалам | +0.40% | Северная Америка с глобальным распространением | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее число операций

Глобальные хирургические процедуры продолжают расти по мере повышения медианного возраста и увеличения доступности плановых вмешательств. Программы нанотканей Министерства обороны США, первоначально нацеленные на полевую медицинскую помощь, генерируют антимикробные нити и легкие сосудистые трансплантаты, которые переходят в гражданские операционные[1]Министерство обороны США, "Награда Advanced Functional Fabrics of America," defense.gov . Больницы интегрируют программируемые волокна, которые записывают температуру и pH в местах разрезов, позволяя хирургам выявлять риск инфекции без снятия повязок. Больницы Азиатско-Тихоокеанского региона ускоряют внедрение, поскольку улучшенное страховое покрытие привлекает большие когорты среднего класса в хирургические театры, увеличивая потребление текстиля на случай.

Растущая потребность в высококачественных текстильных материалах для лечения ран

Передовые повязки сокращают время восстановления, снижают повторные госпитализации и уменьшают время ухода. Электроспиновые нановолоконные продукты, такие как Spincare, достигли 46,6% эпителизации без повторной госпитализации по сравнению с обычной марлей в клинических испытаниях. Китайские заводы увеличивают объем производства для экспорта, одновременно удовлетворяя внутренний спрос на многофункциональные маты с ионами серебра, которые ограничивают рост бактерий. Носимые биосенсоры теперь встраивают графеновые следы в спанбондовые подложки, позволяя медсестрам по домашнему уходу удаленно считывать влажность ран на мобильных панелях управления[2]Nature Research, "Автономные биосенсоры для мониторинга ран," nature.com . Эти возможности соответствуют давлению плательщиков на перевод лечения хронических ран из стационарных отделений в амбулаторные и домашние условия.

Быстрое старение населения

Улучшения в продолжительности жизни в Японии, Германии и Соединенных Штатах увеличивают когорты, которые нуждаются в ортопедических восстановлениях, сосудистых трансплантатах и повязках для пролежней. Биомиметические каркасы, сотканные из покрытой коллагеном полимолочной кислоты, воспроизводят внеклеточные матрицы и ускоряют грануляцию в пожилой коже. Учреждения долгосрочного ухода развертывают умное постельное белье, которое отслеживает силы сдвига, предупреждая персонал до образования пролежней. Эти разработки фиксируют долговременный спрос на специфические для пациента текстильные вмешательства.

Достижения в минимально инвазивных имплантируемых текстильных материалах

Хирурги отдают предпочтение микроплетеным стентам и вязаным трансплантатам малого диаметра, которые проходят через катетеры 6-F, но расширяются до полного просветного размера после установки. Электроспиннинг соединяет эластичность полиуретана с резорбцией полигликолевой кислоты, создавая стенки трансплантатов, которые поддерживают эндотелизацию, а затем исчезают в течение 12 месяцев. Последнее руководство FDA 2025 года уточняет пороги тестов цитотоксичности и гемосовместимости, ускоряя разрешения 510(k) для текстильных имплантатов. Добавление оптоволоконных нитей позволяет мониторинг деформации после имплантации, обеспечивая более раннее вмешательство при возникновении дилатации.

Анализ воздействия сдерживающих факторов

| Сдерживающий фактор | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость сосудистых трансплантатов и искусственной кожи | -0.80% | Развивающиеся рынки, глобальные плательщики, чувствительные к цене | Среднесрочный период (2-4 года) |

| Сложность интеграции электронного текстиля | -0.60% | Развитые рынки | Краткосрочный период (≤ 2 лет) |

| Отсутствующие стандарты срока годности для антимикробных биотекстильных материалов | -0.40% | Глобальный | Долгосрочный период (≥ 4 лет) |

| Регулятивная реакция на отходы одноразовых медицинских нетканых материалов | -0.30% | Европа, Северная Америка | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость сосудистых трансплантатов и искусственной кожи

Тканеинженерные трансплантаты требуют стерильных чистых помещений, многонедельного посева клеток и прецизионного ткачества, что повышает цены выше лимитов возмещения во многих системах здравоохранения. Страховые руководящие принципы в Соединенных Штатах по-прежнему классифицируют многочисленные биоинженерные повязки как исследовательские, ограничивая покрытие и замедляя масштабную экономию. Без объема удельные затраты остаются высокими, отпугивая закупки больниц в Латинской Америке и частях Юго-Восточной Азии.

Сложность интеграции электронного текстиля

Клиническая прачечная подвергает электронные текстильные материалы воздействию моющих средств и стерилизации при 80°C, которые корродируют серебряные и медные покрытия. Тесты в Гентском университете показали, что сопротивление в посеребренных нитях более чем удвоилось после 25 циклов стирки, нарушая точность сигнала. У сертификационных органов отсутствуют гармонизированные протоколы, что заставляет производителей устройств самостоятельно определять метрики надежности, продлевая принятие рынком. Инкапсулирующие пленки и термопластичные покрытия продлевают срок службы, но увеличивают вес и ингибируют воздухопроницаемость, заставляя идти на компромиссы, которые замедляют спецификацию в одежде для интенсивной терапии.

Сегментный анализ

По типу волокон: биоразлагаемые инновации движут будущий рост

Биоразлагаемые нити составляют 40,48% выручки 2024 года, но задают темп рынку биомедицинского текстиля с CAGR 8,12% до 2030 года. Признание FDA профилей резорбции полимолочной кислоты и поликапролактона открывает регулятивные двери, и хирурги ценят каркасы, которые растворяются, исключая последующее извлечение. Стартапы теперь покрывают микроволокна полимолочной кислоты противомикробными препаратами на основе меда для достижения целей инфекционного контроля без системных антибиотиков[3]Bioengineering Journal, "Биорезорбируемые PLA-матрицы для хронических ран," bioengineering-journal.org .

Небиоразлагаемые волокна, такие как полиэтилентерефталат, сохраняют доминирование там, где важна постоянная несущая нагрузка, включая восстановление связок и грыжевые сетки. Они держат 59,52% доли рынка биомедицинского текстиля, поддерживаемые десятилетиями клинических данных. Производители инвестируют в обработки пряжи с низким осыпанием, которые уменьшают выделение частиц во время длительных имплантов. Вместе эти двойные классы волокон расширяют портфели поставщиков и позволяют командам по закупкам подбирать материалы под сложность процедур, укрепляя устойчивость рынка биомедицинского текстиля.

По форме ткани: доминирование нетканых материалов по всем метрикам

Нетканые линии зафиксировали 62,43% выручки 2024 года и обеспечивают наивысший CAGR сектора 8,65% благодаря универсальности мельтблоуна и встроенной ламинации, которая встраивает гидрогелевые слои для баланса влаги. Масштаб производства позволяет Freudenberg перерабатывать 7 миллионов ПЭТ-бутылок ежедневно в одноразовые драпировки, которые соответствуют порогам компостируемости ISO 13432. Больницы отдают предпочтение этим драпировкам из-за уменьшенного ворса и быстрого развертывания барьера.

Тканые и вязаные форматы обслуживают нишевые имплантируемые материалы, которые требуют точной прочности на растяжение и контролируемой пористости. Инженеры теперь ткут 3D-раздвоенные трубки, которые имитируют естественные ветви кровеносных сосудов, расширяя показания для эндоваскулярных трансплантатов на текстильной основе. Гибридные конструкции, которые ламинируют мельтблоун антимикробный сердечник между основовязанными покрытиями, объединяют преимущества обоих миров - тренд, который помогает поддерживать широкий рост в рынке биомедицинского текстиля.

По применению: рост имплантируемых превосходит объем неимплантируемых

Неимплантируемые материалы, охватывающие хирургические маски, халаты и раневые прокладки, обеспечили 54,46% выручки 2024 года. Объем резко возрос во время пандемических пересмотров запасов, а институциональные складские политики поддерживают высокий базовый спрос. Однако имплантируемые расширяются на 7,19% ежегодно, поскольку каркасная тканевая инженерия переходит от экспериментальной к возмещаемой терапии. Вязаные полиэстер-уретановые сердечные заплатки, засеянные аутологичными клетками, теперь показывают 12-месячную ретенцию без кальцификации в ранних клинических когортах.

Экстракорпоральные текстильные материалы, хотя и меньше, выставляют стабильные заказы на диализные и оксигенационные мембраны. Умные датчики, встроенные в имплантируемые сетки, передают данные о деформации в реальном времени хирургам, обеспечивая удаленный мониторинг и проактивную ревизию. Этот цифровой слой повышает стоимость имплантов, укрепляя премиальное ценообразование и поддерживая диверсификацию доходов в цифрах размера рынка биомедицинского текстиля на 2025-2030 годы.

По конечным пользователям: больничная центричность поддерживает долю и рост

Больницы и хирургические центры потребили 64,18% биомедицинских текстильных материалов в 2024 году и растут быстрее всего с 7,87%, поскольку стерильные протоколы и высокие объемы случаев требуют непрерывного пополнения. Многие учреждения переходят на антимикробные занавески и постельное белье, которые сокращают патогены на 95% в течение 15 минут контакта, соответствуя мандатам инфекционного контроля. Менеджеры операционных также специфицируют RFID-теггированные драпировки для автоматизации подсчета запасов, оптимизируя кодирование затрат.

Амбулаторные хирургические центры и поставщики домашнего здравоохранения принимают легкие обертывания с интегрированными биосенсорами для влажности и температуры ран, подпитывая возникающий спрос. Спортивные клиники запрашивают эластичные компрессионные носки, которые вмещают акселерометры для отслеживания кинетики реабилитации. Такая диверсификация встраивает продукты рынка биомедицинского текстиля вдоль расширенного континуума ухода, поддерживая устойчивость против сдвигов в миксе процедур.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка командует 38,09% выручки 2024 года, движимая широким страховым покрытием и быстрым переводом федерально финансируемых текстильных исследований в коммерческие цепочки поставок. Программа умных тканей Министерства обороны стоимостью 75 миллионов долларов США поставила сенсорные нити, которые теперь появляются в гражданских повязках с отрицательным давлением. Руководство FDA по биосовместимости, выпущенное в 2025 году, упрощает утверждения, позволяя местным фирмам обеспечивать контракты раннего движения. Капитальные инвестиции от крупных производителей устройств, таких как Smith & Nephew, закрепляют региональные производственные кластеры в Массачусетсе и Миннесоте.

Азиатско-Тихоокеанский регион показывает CAGR 7,42% до 2030 года, поскольку правительства расширяют всеобщее медицинское страхование и стимулируют отечественную продукцию медтехники. Китай агрессивно масштабирует линии нановолокон для удовлетворения как экспортных заказов, так и внутреннего спроса, в то время как Япония финансирует пилотные проекты гериатрической удаленной помощи, которые полагаются на интегрированную с датчиками марлю. Регулятивная гармонизация через Директивы АСЕАН по медицинским устройствам постепенно снижает барьеры входа, поддерживая как многонациональных, так и региональных поставщиков.

Европа сочетает передовое регулирование с императивами устойчивости. Директива ЕС по одноразовому пластику запрещает определенные одноразовые материалы на основе ископаемого топлива, побуждая больницы испытывать целлюлозные покрытия стентов Lenzing и биоосновные нетканые прокладки. Freudenberg использует приобретение Heytex для поставки покрытых полиуретаном подложек для устройств терапии отрицательным давлением. Тем не менее, правила сокращения отходов повышают затраты на соблюдение требований; поставщики преуспевают, сертифицируя компостируемость и аудиты замкнутого цикла переработки.

Южная Америка и Ближний Восток и Африка отстают по стоимости, но показывают ускоряющийся рост единиц, поскольку открываются третичные больницы и правительства субсидируют травматические сети. Оптимизированные по стоимости спанбондовые раневые прокладки из местно переработанного ПЭТ балансируют ценовую чувствительность с адекватной барьерной функцией. Международные НПО помогают в обучении закупок, помогая клиницистам выбирать подкрепленные доказательствами текстильные решения и расширяя след рынка биомедицинского текстиля.

Конкурентный ландшафт

Рынок биомедицинского текстиля остается фрагментированным. B. Braun SE, Cardinal Health, dsm-firmenich, Freudenberg Performance Materials и Medline Industries LP коллективно держат примерно 30% доли, закрепляя поле из более чем 200 специализированных ткачей и преобразователей. Масштабные игроки углубляют защищаемые ниши через M&A: сделка Freudenberg по приобретению Heytex за 100 миллионов евро добавляет покрытые технические ткани, которые дополняют его раневые нетканые материалы, в то время как доля Lenzing в TreeToTextile обеспечивает доступ к низкоуглеродному целлюлозному сырью.

Меньшие инноваторы нацелены на белые пространства в интеграции датчиков и биоразлагаемых эластомерах. Американский стартап SynTiss интегрирует микро-LED в плетеные швы для интраоперационного освещения, а индийская BioWeave оптимизирует сосудистые заплатки из банановых волокон для ценочувствительных рынков. Непрерывный приток капитала от стратегических венчурных плеч ускоряет временные рамки от пилота до клиники. Конкурентная интенсивность сосредоточена на интеллектуальной собственности вокруг электроспинновых сопел, антимикробных покрытий и стойкой к стирке схемотехники.

Регулятивная экспертиза является ключевым дифференциатором. Фирмы с заводами ISO 13485 и собственными токсикологическими лабораториями быстрее навигируют к утверждениям FDA и EU MDR, сокращая время выполнения заказов для клиентов. Экологические аудиты дополнительно фильтруют поставщиков, поскольку больницы все больше требуют проверенные пути переработки или компостирования для одноразовых халатов. Те, кто способен сочетать клиническую эффективность с эко-учетными данными, обеспечивают многолетние контракты поставок, укрепляя маржи несмотря на волатильность полимерного сырья.

Лидеры индустрии биомедицинского текстиля

-

B. Braun SE

-

Cardinal Health

-

dsm-firmenich

-

Freudenberg Performance Materials

-

Medline Industries LP

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: Cortland Biomedical достигла регистрации FDA, официально расширив свои возможности для включения полного спектра биомедицинско-текстильного контрактного производства в Соединенных Штатах. Эта веха прогнозируется положительно повлиять на рынок биомедицинского текстиля путем увеличения отечественных производственных мощностей и продвижения отрасли.

- Октябрь 2024: Lenzing Group приобрела миноритарную долю в TreeToTextile AB, партнерствуя с H&M Group и Inter IKEA Group для продвижения достижений в устойчивом производстве целлюлозного волокна для медицинских и текстильных применений. Это сотрудничество готово усилить рынок биомедицинского текстиля через экологически чистые и инновационные материалы.

Глобальный охват отчета по рынку биомедицинского текстиля

Отчет по рынку биомедицинских текстильных материалов включает:

| Небиоразлагаемые волокна |

| Биоразлагаемые волокна |

| Нетканые |

| Тканые |

| Другие типы тканей (вязаные, плетеные) |

| Неимплантируемые |

| Имплантируемые |

| Другие имплантируемые (экстракорпоральные и т.д.) |

| Больницы и хирургические центры |

| Амбулаторные центры |

| Домашнее здравоохранение |

| Спортивная медицина и ортопедические клиники |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Италия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу волокон | Небиоразлагаемые волокна | |

| Биоразлагаемые волокна | ||

| По форме ткани | Нетканые | |

| Тканые | ||

| Другие типы тканей (вязаные, плетеные) | ||

| По применению | Неимплантируемые | |

| Имплантируемые | ||

| Другие имплантируемые (экстракорпоральные и т.д.) | ||

| По конечным пользователям | Больницы и хирургические центры | |

| Амбулаторные центры | ||

| Домашнее здравоохранение | ||

| Спортивная медицина и ортопедические клиники | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Италия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка биомедицинского текстиля в 2025 году?

Размер рынка биомедицинского текстиля составляет 16,78 миллиарда долларов США в 2025 году.

Какая форма ткани лидирует в рынке биомедицинского текстиля?

Нетканые материалы лидируют, держа 62,43% выручки 2024 года и расширяясь с CAGR 8,65% до 2030 года.

Какой регион растет быстрее всего в рынке биомедицинского текстиля?

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, прогнозируемым к росту с CAGR 7,42% до 2030 года.

Почему биоразлагаемые волокна приобретают популярность в индустрии биомедицинского текстиля?

Они исключают вторичные операции по удалению, отвечают императивам устойчивости и теперь следуют более ясному руководству FDA по биосовместимости.

Как интеграция электронного текстиля влияет на рост рынка?

Проблемы интеграции вокруг стойкости к стирке и надежности в настоящее время вычитают 0,6 процентных пункта из прогнозируемого CAGR, но прорывы в инкапсуляции сужают этот разрыв.

Какую долю рынка биомедицинского текстиля держат больницы?

Больницы и хирургические центры составляют 64,18% выручки 2024 года и расширяются на 7,87% ежегодно.

Последнее обновление страницы: