Размер и доля рынка оборудования для переработки яиц

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 33.26 Миллиардов долларов США |

| Размер Рынка (2030) | 41.25 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.40% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка оборудования для переработки яиц от Mordor Intelligence

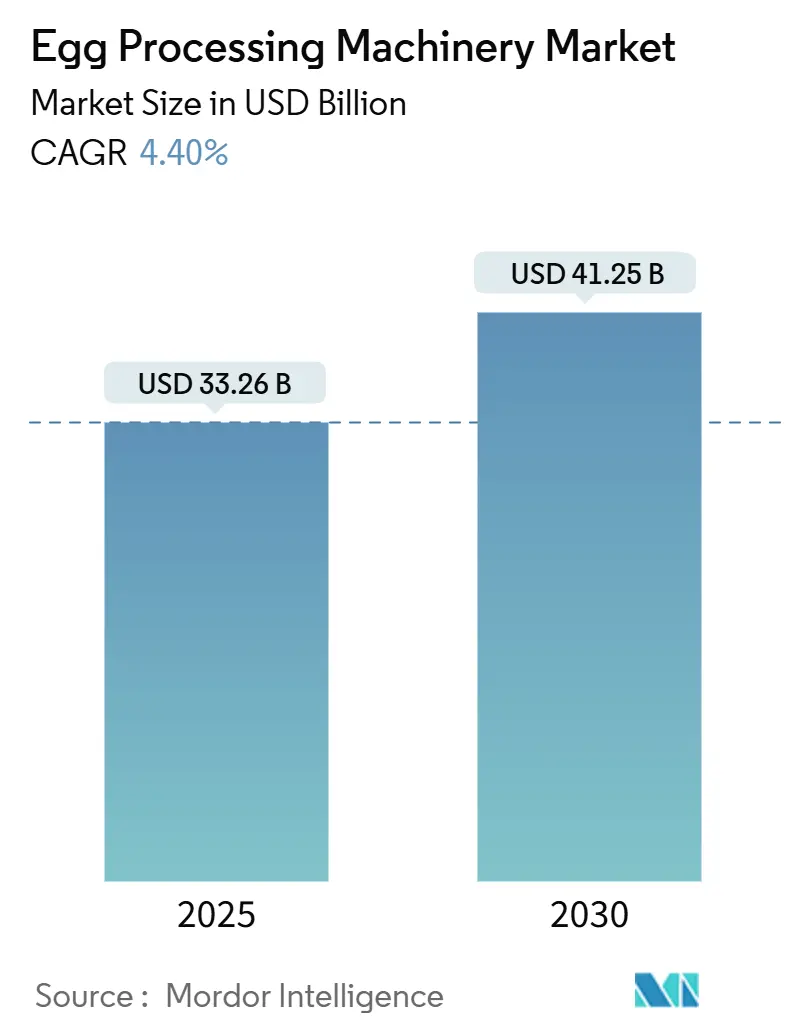

Рынок оборудования для переработки яиц, оцениваемый в 33,26 млрд долларов США в 2025 году, прогнозируется к достижению 41,25 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 4,40%. Этот рост обусловлен развитием технологий автоматизации, строгими требованиями к безопасности пищевых продуктов и растущей диверсификацией моделей потребления белка. Регулятивные изменения в США и Европе стимулируют внедрение передового оборудования, оснащенного системами непрерывного мониторинга, надежными мерами кибербезопасности и функциями безопасности на базе ИИ, что также способствует сокращению циклов замены. В Северной Америке переработчики активно инвестируют в гибкие производственные линии для противодействия нарушениям цепей поставок, таким как те, что вызваны вспышками высокопатогенного птичьего гриппа. Одновременно операторы в Азиатско-Тихоокеанском регионе быстро интегрируют смарт-технологии для удовлетворения растущего спроса на городских рынках, обусловленного ростом населения и изменением пищевых предпочтений. Конкурентная среда эволюционирует в сторону интегрированных, ориентированных на решения предложений, которые сочетают передовое оборудование с продвинутой аналитикой данных. Эти решения позволяют переработчикам отслеживать ключевые показатели эффективности, такие как выход продукции, энергоэффективность и соблюдение регулятивных требований, в режиме реального времени, тем самым повышая операционную эффективность, снижая затраты и обеспечивая соблюдение стандартов безопасности пищевых продуктов.

Ключевые выводы отчета

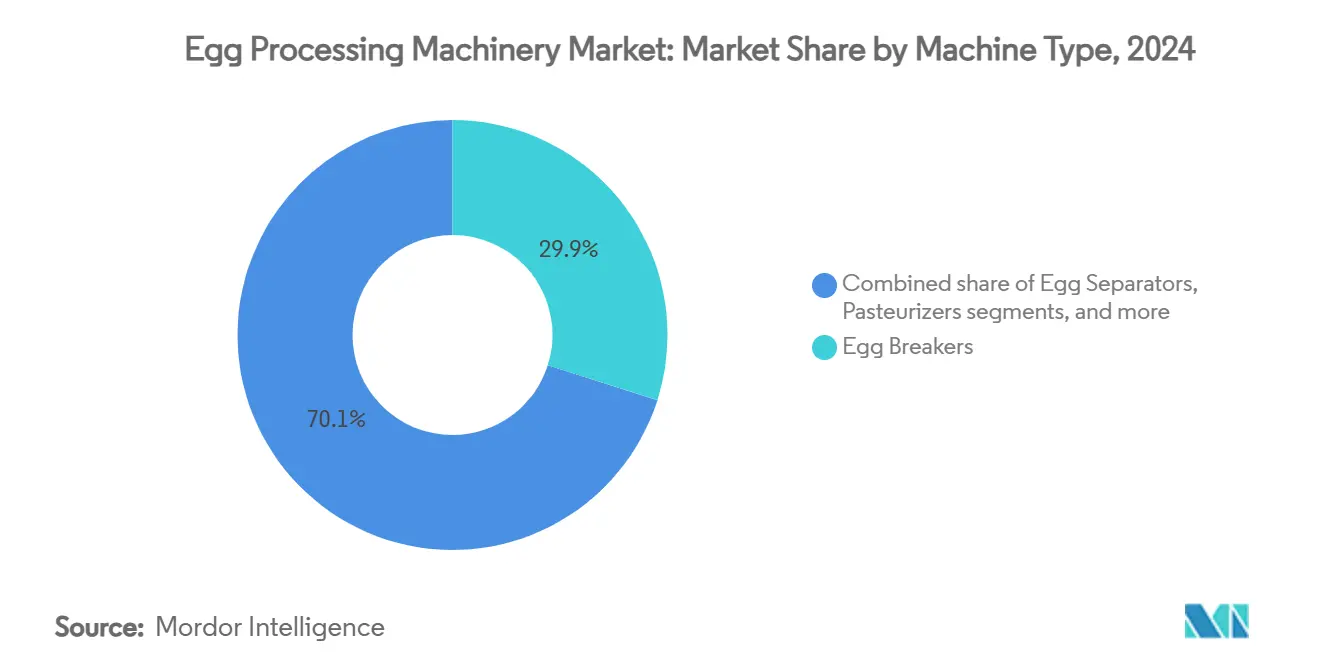

- По типу машин разбиватели яиц занимали 29,97% доли рынка оборудования для переработки яиц в 2024 году, в то время как гомогенизаторы прогнозируются с самым высоким среднегодовым темпом роста 6,49% до 2030 года.

- По конечному продукту жидкие яйца занимали 46,45% доли размера рынка оборудования для переработки яиц в 2024 году и прогнозируются к расширению со среднегодовым темпом роста 7,15% до 2030 года.

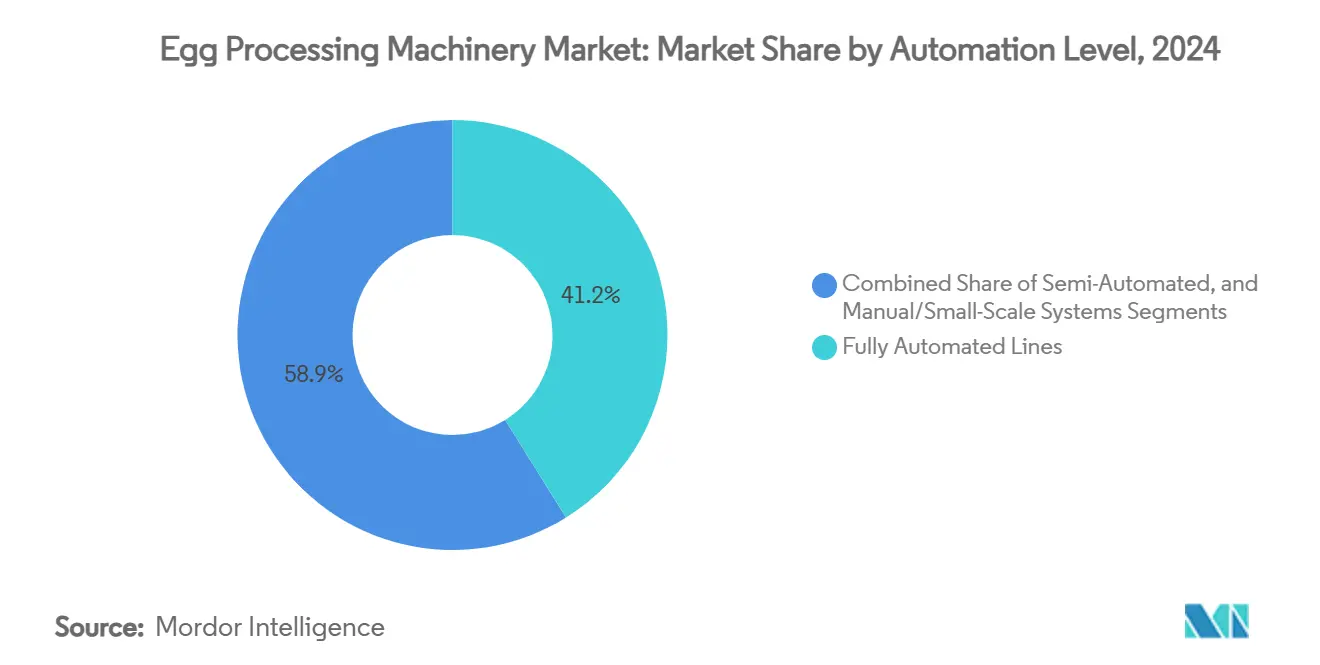

- По уровню автоматизации полностью автоматизированные линии захватили 41,15% рынка оборудования для переработки яиц в 2024 году и ожидаются лидерами роста со среднегодовым темпом роста 9,21% до 2030 года.

- По конечным пользователям производители яичных продуктов составили 38,35% рынка оборудования для переработки яиц, тогда как переработчики хлебобулочных и кондитерских изделий готовы расти быстрее всего со среднегодовым темпом роста 5,41%.

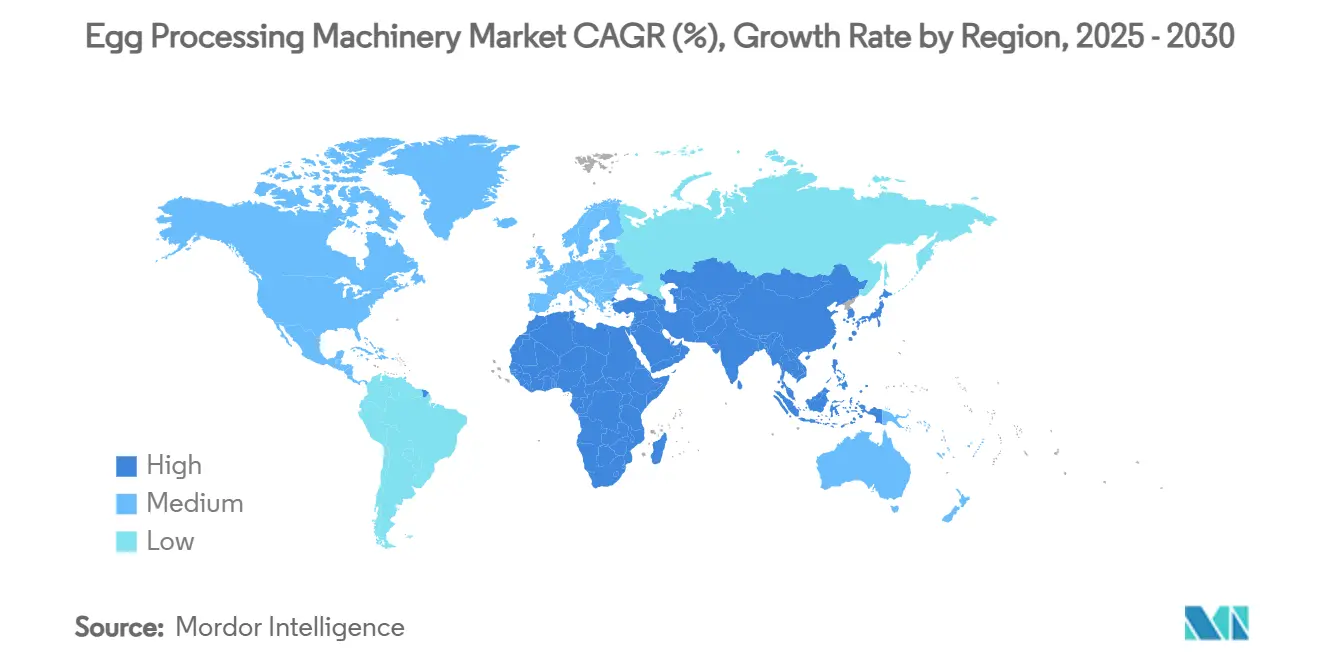

- По географии Северная Америка сохранила 31,23% доли рынка в 2024 году; Азиатско-Тихоокеанский регион ожидается с наивысшим среднегодовым темпом роста 7,49% в прогнозном периоде.

Глобальные тенденции и инсайты рынка оборудования для переработки яиц

Анализ влияния драйверов

| Драйверы | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на переработанные и готовые яичные продукты | +1.2% | Глобально, с концентрацией в Северной Америке и ЕС | Среднесрочный (2-4 года) |

| Усиление внимания к стандартам безопасности и гигиены пищевых продуктов | +0.8% | Глобально, обусловлено регулятивными мандатами | Краткосрочный (≤ 2 лет) |

| Внедрение автоматизации и технологий умной переработки | +1.0% | Ядро АТЭС, распространение на Северную Америку | Долгосрочный (≥ 4 лет) |

| Растущая популярность диет, rich белком, и функциональных продуктов | +0.7% | Глобально, ранние успехи на городских рынках | Среднесрочный (2-4 года) |

| Технологические достижения в оборудовании для переработки яиц | +0.5% | Северная Америка и ЕС, расширение в АТЭС | Долгосрочный (≥ 4 лет) |

| Появление модульных систем пастеризации на ферме для производства яиц без клеток | +0.3% | Регулятивные зоны Северной Америки и ЕС | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на переработанные и готовые яичные продукты

Изменение потребительских предпочтений в сторону готовых к употреблению и стабильных при хранении источников белка стимулирует устойчивый спрос на передовые технологии переработки, превосходящие традиционные применения жидких яиц. Приобретение Echo Lake Foods компанией Cal-Maine за 258 млн долларов США в 2025 году подчеркивает стратегическое значение яичных продуктов с добавленной стоимостью, которые предлагают более высокие маржи прибыли, но требуют передового и специализированного перерабатывающего оборудования. Эта тенденция ускоряет циклы замены перерабатывающего оборудования, поскольку производители ищут системы, способные производить инновационные продукты, такие как яичные кусочки, предварительно приготовленные омлеты и обогащенные белком полуфабрикаты. Эти продукты требуют точного контроля температуры и надежных мер предотвращения загрязнения, что делает передовое оборудование необходимым. Сегменты гомогенизаторов и распылительных сушилок особенно выигрывают от этого сдвига, поскольку эти технологии критичны для достижения текстурных модификаций и увеличенного срока хранения, требуемых применениями полуфабрикатов. Чтобы оставаться конкурентоспособными, производители оборудования должны теперь проектировать системы, которые могут обрабатывать несколько форматов продукции на одной производственной линии. Это требование увеличивает как сложность, так и капиталоемкость производственных систем, устанавливая более высокий стандарт по сравнению с традиционным оборудованием для одного продукта. Развивающаяся рыночная динамика подчеркивает потребность в инновациях и адаптивности в технологиях переработки для удовлетворения растущего спроса на разнообразные, высококачественные продукты питания быстрого приготовления.

Усиление внимания к стандартам безопасности и гигиены пищевых продуктов

Регулятивное принуждение эволюционирует от периодических инспекций к непрерывному мониторингу, создавая глубокое влияние на спецификации дизайна оборудования и операционные протоколы. Обновленные стандарты программы регулирования яиц FDA (ERPS) устанавливают надежные рамки для сотрудничества штата и федерации, приводя к более частым инспекциям и строгим мандатам отчетности данных. Этот сдвиг стимулирует внедрение передового оборудования с встроенными системами мониторинга, автоматизированными технологиями очистки и возможностями захвата данных в режиме реального времени, которые обеспечивают соблюдение требований с минимальным ручным вмешательством. Дополнительно, разработка USDA технологии радиочастотной (RF) пастеризации, которая достигает 99,999% снижения Сальмонеллы всего за 24 минуты - значительно быстрее традиционного 57-минутного процесса - демонстрирует, как регулятивные требования ускоряют технологические достижения. Поставщики, которые могут беспрепятственно интегрировать эти инновационные технологии безопасности при сохранении операционной эффективности, позиционированы для получения конкурентного преимущества. На рынках, где расходы на регулятивное соблюдение все больше влияют на прибыльность, такие достижения становятся критичными для поддержания рыночного лидерства и соответствия развивающимся стандартам безопасности.

Внедрение автоматизации и технологий умной переработки

Поскольку регионы сталкиваются с демографическими переходами, конвергенция нехватки производственной рабочей силы и растущей потребности в постоянном качестве делает автоматизацию операционной необходимостью, а не стратегическим вариантом. Инициатива Индии SAMARTH Udyog Bharat 4.0 является примером этого сдвига, создавая экспериментальные центры Индустрии 4.0 и предоставляя техническую поддержку для продвижения производственной автоматизации. Эта инициатива отражает признание правительством того, что модернизация перерабатывающего оборудования критична для поддержания конкурентоспособности на глобальном рынке. Интеграция IoT-сенсоров и систем управления процессами на базе ИИ позволяет производителям оптимизировать критические параметры, такие как температура, влажность и скорости потока в режиме реального времени. Это не только минимизирует отходы, но и повышает стабильность выхода продукции, обеспечивая более высокую эффективность. Например, внедрение ABB частотно-регулируемых приводов на MPS Egg Farms привело к значительной экономии энергии в 400 000 кВт ежегодно, демонстрируя измеримую отдачу от инвестиций в автоматизацию. Более того, этот цикл внедрения генерирует сетевые эффекты, где ранние адопторы получают преимущества в затратах, принуждая конкурентов следовать их примеру. Эта динамика ускоряет трансформацию рынка, способствуя широкому технологическому развитию и операционной эффективности.

Растущая популярность диет, богатых белком, и функциональных продуктов

Растущая осведомленность о питании стимулирует спрос на передовое оборудование для переработки яиц, предназначенное для производства белковых изолятов, функциональных ингредиентов и нутрицевтических продуктов. Эти применения требуют точного молекулярного сохранения во время обработки для поддержания желаемого качества и функциональности. В ответ на этот спрос индустрия разработала технологии распылительной сушки, специально оптимизированные для белков яичного белка. Эти технологии обеспечивают сохранение свойств гелеобразования при достижении субмикронных размеров частиц, удовлетворяя растущие требования нутрицевтического рынка. Производители активно инвестируют в инновационные технологии, которые могут эффективно разделять и концентрировать специфические белковые фракции при сохранении их биоактивности. Растущая тенденция к функциональным продуктам питания дополнительно подчеркивает потребность в перерабатывающем оборудовании, способном интегрировать дополнительные ингредиенты, контролировать распределение размеров частиц и защищать питательную целостность на протяжении производственных циклов. Этот сдвиг стимулирует разработку сложных систем управления и специализированных модулей обработки. Эти достижения позволяют обрабатывать разнообразные составы продуктов в интегрированных производственных линиях, обеспечивая эффективность и стабильность в удовлетворении развивающихся потребительских требований.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие первоначальные капитальные инвестиции в перерабатывающее оборудование | -0.6% | Глобально, остро в развивающихся рынках | Краткосрочный (≤ 2 лет) |

| Ограниченное внедрение в малых и средних предприятиях | -0.4% | АТЭС и Ближний Восток и Африка, сельские перерабатывающие центры | Среднесрочный (2-4 года) |

| Экологические проблемы отходов переработки яиц | -0.3% | Регулятивные зоны ЕС и Северной Америки | Долгосрочный (≥ 4 лет) |

| Конкуренция со стороны растительных заменителей яиц | -0.2% | Городские рынки Северной Америки и ЕС | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные капитальные инвестиции в перерабатывающее оборудование

Технологические достижения в финансировании оборудования все больше выгодны крупным переработчикам, в то время как меньшие операции сталкиваются с растущими вызовами модернизации. Эти вызовы особенно выражены в развивающихся рынках, где доступ к финансированию остается ограниченным. Полностью автоматизированные линии переработки яиц, требующие значительных капитальных вложений, превышающих 10 млн долларов США для комплексных установок, подчеркивают финансовые барьеры, с которыми сталкиваются меньшие игроки. Для решения таких ограничений индийское правительство выделило 144 млн долларов США в 2025 году в рамках своей схемы стимулирования производства для пищевой переработки, сигнализируя о необходимости политически обусловленных вмешательств. Финансовый разрыв также открыл возможности для альтернативных решений, таких как модели оборудование-как-услуга и модульные системы, которые позволяют поэтапное развертывание. Однако эти подходы часто не обеспечивают операционную эффективность полностью интегрированных установок. Следовательно, переработчики с ограниченным капиталом часто откладывают обновления оборудования, подвергая себя повышенным рискам несоблюдения регулятивных требований и конкурентным недостаткам. Со временем эти уязвимости могут эскалировать, приводя к потенциальной эрозии рыночной доли и дальнейшей сегментации внутри рынка.

Ограниченное внедрение в малых и средних предприятиях

Экономия от масштаба в оборудовании для переработки яиц создает значительные барьеры для внедрения МСП, поскольку эти предприятия часто не достигают коэффициентов использования, необходимых для оправдания инвестиций в передовую автоматизацию. Это ограничение сохраняет разрывы в эффективности, угрожая их долгосрочной жизнеспособности в все более конкурентном рынке. Для решения этих вызовов Национальная миссия по животноводству ввела политику, предлагающую 50% субсидий на капитал, до 60 000 долларов США в 2025 году, для объектов переработки животноводства[1]Источник: Министерство рыболовства, животноводства и молочного хозяйства, "Национальная миссия по животноводству", www.pib.gov.in. Эта инициатива подчеркивает признание критической потребности в целенаправленной поддержке для поддержания МСП и повышения их конкурентоспособности. Однако финансовые ограничения не являются единственным препятствием. МСП часто не хватает технической экспертизы, необходимой для эксплуатации передового перерабатывающего оборудования, что дополнительно усложняет внедрение. Этот разрыв в знаниях подчеркивает потребность производителей оборудования в инновациях путем проектирования удобных интерфейсов и предложения надежных решений удаленной поддержки. Без таких мер разрыв в внедрении расширяется, приводя к увеличенным рискам концентрации рынка. Крупные переработчики, с большим доступом к передовым технологиям, получают значительные конкурентные преимущества, потенциально снижая разнообразие поставщиков. Эта концентрация также усиливает уязвимости цепи поставок, особенно во время кризисов, таких как вспышки HPAI, где нарушения могут серьезно повлиять на доступность и стабильность цепей поставок. Решение этих вызовов необходимо для обеспечения более устойчивой и инклюзивной рыночной среды.

Сегментный анализ

По типу машин: Разбиватели доминируют, гомогенизаторы ускоряются

В 2024 году разбиватели яиц захватили значительную долю рынка в 29,97%, укрепив свою роль как краеугольный камень операций последующей переработки. Это доминирование проистекает из существенной функции превращения яиц в скорлупе в жидкую форму, критический шаг перед любой переработкой с добавленной стоимостью. В результате разбиватели яиц являются фундаментальными для инфраструктуры индустрии. Сегмент выигрывает от стабильного спроса на замену, обусловленного износом оборудования и соблюдением строгих санитарных регламентов дизайна. Производители отвечают разработкой передовых систем разбивания, которые включают автоматизированное разделение скорлупы и функции инспекции качества. Эти инновации не только минимизируют риски загрязнения, но и повышают эффективность выхода, обеспечивая стабильную производительность. Устойчивое рыночное лидерство разбивателей яиц подчеркивает зависимость индустрии от механических решений переработки, даже когда другие категории оборудования испытывают технологические достижения.

Гомогенизаторы позиционированы как самая быстрорастущая категория машин с прогнозируемым среднегодовым темпом роста 6,49% до 2030 года. Этот рост обусловлен растущим спросом на однородную консистенцию продукта и увеличенный срок хранения в применениях жидких яиц. Заметным примером инноваций в этом сегменте является технология кавитационной гомогенизации Moba, которая позволяет более мягкие процессы гомогенизации. Эта технология продлевает время работы пастеризатора и снижает операционные расходы по сравнению с традиционными системами высокого давления, предлагая значительные выигрыши в эффективности. Быстрый рост этого сегмента отражает признание индустрией критической роли качества гомогенизации в определении производительности конечных продуктов, особенно в хлебопекарном и пищевом сервисе. Современные гомогенизаторы теперь интегрируются беспрепятственно с системами пастеризации, оптимизируя термические обработки при сохранении целостности продукта. Эта технологическая конвергенция повышает общую эффективность переработки и позиционирует гомогенизаторы как незаменимые компоненты в современных линиях переработки яиц, где поддержание качества продукта и операционной эффективности является ключом к достижению конкурентного преимущества.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному продукту: жидкие яйца лидируют как по размеру, так и по росту

В 2024 году жидкие яйца захватили значительную долю рынка в 46,45% с прогнозируемым среднегодовым темпом роста 7,15% до 2030 года. Этот рост подчеркивает их универсальность в пищевых сервисах, пекарнях и промышленных применениях, где критичны стабильное качество и простота обращения. Доминирование сегмента обусловлено его способностью удовлетворять потребности множественных категорий конечных пользователей, предлагая переработчикам операционную эффективность, такую как упрощенное хранение, транспортировка и управление запасами по сравнению с яйцами в скорлупе. Технологические достижения, такие как инженерные водные наноструктуры (EWNS), достигающие 97,6% скорости инактивации E. coli для деконтаминации яичной скорлупы, дополнительно повысили безопасность и качество жидких яиц при сохранении их естественных защитных свойств. Дополнительно, передовые системы переработки теперь интегрируют мониторинг качества в режиме реального времени и автоматизированное обнаружение загрязнения, обеспечивая стабильные спецификации продукта. Это рыночное лидерство отражает растущее предпочтение пищевой индустрии стандартизированным ингредиентам, которые позволяют предсказуемые и эффективные производственные процессы.

Жидкие яйца также расширяются в новые применения, включая полуфабрикаты, белковые добавки и функциональные пищевые ингредиенты, используя их преимущества переработки. Разработка USDA технологии радиочастотной пастеризации, которая снижает Сальмонеллу на 99,999% всего за 24 минуты по сравнению с традиционным 57-минутным процессом, открыла новые возможности для применения жидких яиц, улучшив безопасность и сократив время переработки. Производители оборудования, поддерживающие этот сегмент, испытывают устойчивый рост спроса, но сталкиваются с растущим давлением для разработки систем, способных обрабатывать специализированные составы и удовлетворять требованиям увеличенного срока хранения. С сильной траекторией роста жидкие яйца ожидаются к продолжению расширения рынка, обусловленного продолжающимися технологическими инновациями и диверсификацией в новые применения.

По уровню автоматизации: полная автоматизация доминирует и ускоряется

В 2024 году полностью автоматизированные линии захватили долю рынка в 41,15% и прогнозируются к росту со среднегодовым темпом роста 9,21% до 2030 года. Этот рост подчеркивает растущее предпочтение автоматизации среди переработчиков, стремящихся повысить операционную эффективность и соответствовать регулятивным требованиям. Системы автоматизации получили известность благодаря их способности обеспечивать измеримые выгоды, включая сниженные затраты на рабочую силу, улучшенное соблюдение безопасности и стабильное качество продукта - преимущества, которые ручные операции не могут обеспечить. Например, интеграция систем мониторинга на базе ИИ в птицеводческом менеджменте, достигающая 93,1% точности в операционном мониторинге, иллюстрирует, как технологии автоматизации развиваются за пределы традиционного перерабатывающего оборудования, чтобы охватить комплексные системы управления производством. Современные автоматизированные линии теперь характеризуются передовыми возможностями, такими как предиктивное обслуживание и контроль качества в режиме реального времени, которые значительно снижают время простоя при обеспечении стабильного качества выпуска. Доминирование этого сегмента отражает растущее конкурентное давление, которое стимулирует широкое внедрение автоматизации даже среди переработчиков, сталкивающихся с первоначальными капитальными ограничениями.

Более того, ускоренный рост автоматизации обусловлен конвергенцией нехватки рабочей силы, строгих регулятивных требований и спроса на стабильное качество, делая автоматизацию операционной необходимостью, а не стратегическим вариантом. Заметным примером является внедрение ABB частотно-регулируемых приводов на MPS Egg Farms, которое привело к ежегодной экономии энергии в 400 000 кВт, демонстрируя ощутимую отдачу от инвестиций в автоматизацию, которая оправдывает связанные капитальные расходы. Для решения вызовов, с которыми сталкиваются переработчики при переходе от ручных к полностью автоматизированным операциям, поставщики оборудования разрабатывают модульные решения автоматизации, которые позволяют поэтапные обновления. Сильная траектория роста полной автоматизации подчеркивает роль технологических достижений и конкурентного давления в формировании рыночных условий, позиционируя автоматизированные системы как незаменимые для долгосрочной устойчивости и успеха.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: производители лидируют, пекарни стимулируют рост

В 2024 году производители яичных продуктов заняли долю рынка в 38,35%, подчеркивая их ключевую роль в трансформации яиц в скорлупе в разнообразные продукты для различных индустрий. Эта доминирующая позиция возникает из их промежуточной роли, связывающей производителей яиц и конечных пользователей. Для удовлетворения широкого спектра потребностей клиентов эти производители используют передовые техники переработки. Их предприятия, часто оснащенные крупномасштабными системами непрерывной переработки, приоритизируют эффективность при поддержании строгих стандартов качества, требуемых как клиентами пищевого сервиса, так и промышленными клиентами. Выигрывая от стабильного спроса и долгосрочных клиентских связей, эти производители пользуются стабильными потоками доходов, что является выгодой для их поставщиков оборудования. Структура рынка благоприятствует этим специализированным перерабатывающим предприятиям, позволяя им обслуживать множественных конечных пользователей более эффективно, чем если бы отдельные компании эксплуатировали собственное оборудование.

Переработчики хлебобулочных и кондитерских изделий готовы стать самым быстрорастущим сегментом конечных пользователей с прогнозируемым среднегодовым темпом роста 5,41% до 2030 года. Этот рост обусловлен растущим аппетитом к полуфабрикатам и ремесленной выпечке, которые опираются на специализированную переработку яиц. Свидетельством этой тенденции является приобретение Rembrandt Foods компании Artisan Kitchens, сигнализирующее стратегическое движение в сектор предварительно приготовленных яиц. Такие расширения подчеркивают сдвиг переработчиков к высокоценным применениям, часто требующим специализированного оборудования. Рост сегмента отражает более широкую тенденцию премиумизации на пищевом рынке, где переработчики тяготеют к применениям с более высокой маржой, оправдывая их инвестиции в передовое оборудование. В хлебопекарных применениях спрос направлен на оборудование, которое обеспечивает специализированные текстуры, точные соотношения ингредиентов и стабильную производительность, все жизненно важное для предсказуемых результатов выпечки. Учитывая траекторию роста, очевидно, что хлебопекарные и кондитерские применения будут возглавлять инновации оборудования и рост рынка, поскольку переработчики преследуют премиальное ценообразование.

Географический анализ

В 2024 году Северная Америка занимает долю рынка в 31,23%, поддерживаемую передовой инфраструктурой пищевой переработки и строгими регулятивными рамками, которые стимулируют непрерывную модернизацию оборудования. Регион выигрывает от широкого внедрения автоматизации и сильного предпочтения полуфабрикатам. Однако зрелость рынка ограничивает его потенциал роста по сравнению с развивающимися регионами. Заметным примером нарушений цепи поставок, создающих возможности, является решение США импортировать 420 миллионов яиц из Турции в 2025 году для решения дефицита, вызванного вспышками HPAI. Турция остается единственной страной, из которой США импортируют яйца, несмотря на то, что США производят более 7,5 миллиарда яиц ежегодно, согласно Американскому совету по яйцам[2]Источник: Американский совет по яйцам, "США ищут за границей борьбу с дефицитом яиц", www.incredibleegg.org. Этот сценарий подчеркивает растущий спрос на адаптивные системы переработки, способные обрабатывать ресурсы из разнообразных источников с различными стандартами качества.

Азиатско-Тихоокеанский регион позиционирован как самый быстрорастущий регион с прогнозируемым среднегодовым темпом роста 7,49% до 2030 года. Этот рост обусловлен быстрой урбанизацией, увеличивающимся потреблением белка и правительственными инициативами, направленными на модернизацию индустрий пищевой переработки. Сектор пищевой переработки Индии, который привлек 12,58 млрд долларов США прямых иностранных инвестиций между апрелем 2000 года и мартом 2024 года, является примером инвестиционной привлекательности региона и потенциала роста[3].Источник: Invest India, "Обзор сектора", www.investindia.gov.in В Китае динамика сельскохозяйственной торговли, такая как отклонение 154 поставок американских продуктов питания в начале 2025 года, подчеркивает критическую потребность в надежных отечественных перерабатывающих мощностях и строгих системах контроля качества. Расширение региона создает значительные возможности для поставщиков оборудования, которые могут адаптировать технологии к местным предпочтениям, регулятивным требованиям и требованиям экономической эффективности.

Европа продолжает демонстрировать устойчивый спрос, обусловленный строгим соблюдением регулятивных требований и мандатами устойчивости. В противоположность этому, Южная Америка и Ближний Восток и Африка представляют появляющиеся возможности, хотя рост ограничен дефицитом инфраструктуры и ограниченной доступностью капитала. Эти географические различия отражают различные стадии экономического развития и зрелости индустрии пищевой переработки. Они также подчеркивают возможности для поставщиков оборудования внедрить регион-специфические стратегии и предложить решения финансирования, адаптированные к потребностям местного рынка.

Конкурентная среда

Глобальный рынок оборудования для переработки яиц умеренно консолидирован, с несколькими доминирующими игроками, занимающими значительные доли рынка, в то время как региональные и нишевые производители активно способствуют конкурентной среде. Ведущие компании, такие как Sanovo Technology Group, Ovobel Foods Limited, Moba Group и Big Dutchman AG, установили надежные рыночные позиции, предлагая обширные портфели оборудования и кастомизированные решения автоматизации. Эти решения позволяют им эффективно обслуживать крупномасштабных переработчиков яиц. Их конкурентное преимущество дополнительно укрепляется непрерывными технологическими достижениями, обширными глобальными сетями дистрибуции и стратегическими сотрудничествами. В то же время меньшие фирмы, обслуживающие локализованные или малые потребности переработки, обеспечивают устойчивую конкуренцию, способствуя динамической среде, которая балансирует инновационно-обусловленную масштабируемость с экономически эффективной региональной адаптивностью.

Конкуренция внутри рынка усиливается, особенно в области интеграции технологий. Традиционные производители оборудования сталкиваются с растущим давлением от цифрово-нативных участников, внедряющих системы с поддержкой IoT, оснащенные функциями, такими как предиктивное обслуживание и удаленный мониторинг. Дополнительно, реакция индустрии на регулятивные изменения, такие как Регламент по машинам ЕС 2023/1230, который мандирует соблюдение стандартов кибербезопасности и безопасности ИИ, становится критическим дифференциатором. Компании, способные предоставлять совместимые решения до крайнего срока января 2027 года, хорошо позиционированы для получения конкурентного преимущества и захвата доли рынка.

Возможности появляются в разработке модульных систем, предназначенных для обработки переменных объемов производства и размещения множественных форматов продуктов. Эти системы решают растущую потребность в гибкости, обусловленную нарушениями цепи поставок и изменяющимися потребительскими предпочтениями. Более того, новые участники фокусируются на интеграции передовых возможностей автоматизации и аналитики данных, позволяя переработчикам яиц оптимизировать операции в режиме реального времени при поддержании соблюдения регулятивных требований. Этот фокус на инновациях и адаптивности ожидается для стимулирования роста и трансформации внутри рынка.

Лидеры индустрии оборудования для переработки яиц

-

Sanovo Technology Group

-

Moba Group

-

Ovobel Foods Limited

-

OVO-TECH Sp. z o.o.

-

Big Dutchman AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития индустрии

- Июнь 2025: Ovo-Tech представила новую версию своего флагманского продукта, мойки яиц MX-1, теперь с улучшенными решениями. По данным бренда, новая мойка способна обрабатывать 3 000-6 500 яиц в час, что может заменить работу до 17 человек. Её компактные размеры делают её идеальной как для небольших, так и средних перерабатывающих заводов, пекарен, кондитерских и макаронных фабрик.

- Май 2025: Ovotech запустила систему смазки OS-1, инновационную машину, которая покрывает яйца сертифицированным защитным масляным слоем для замедления потери влаги, ограничения газообмена и защиты от загрязнения, тем самым значительно продлевая свежесть яиц и срок хранения. По данным компании, система обеспечивает равномерное покрытие при контролируемых условиях, поддерживая высокое микробиологическое качество яиц и снижая производственные потери для производителей и розничных продавцов.

- Апрель 2025: Sanovo Technology Group запустила GraderPro 800, передовую систему сортировки яиц, способную обрабатывать 288 000 яиц в час, используя две линии подачи и восемь дорожек, позволяя ей работать на более низкой скорости дорожки для более мягкого обращения по сравнению с конкурентами. Система характеризуется инновационной технологией очистки на месте, переработкой серой воды и очисткой модулей без разборки, обеспечивая высокие стандарты гигиены и операционную эффективность, согласно бренду.

- Январь 2024: Ovoconcept запустила Ovopal 1000, роботизированный паллетайзер коробок, предназначенный для оптимизации сбора яиц путем обработки как открытых, так и закрытых коробок из картона или пластика. По данным компании, система может укладывать до 1 900 коробок/час для форматов 60 и 90 яиц и 1 000 коробок/час для коробок на 96 яиц, улучшая автоматизацию и снижая ручную обработку грузов. Её передовые укладчики полных коробок и высокоскоростная мощность делают её универсальным решением для эффективных операций упаковки яиц.

Глобальный отчет по рынку оборудования для переработки яиц

Глобальный рынок оборудования для переработки яиц сегментирован по типу машин, конечному продукту и географии. На основе типа машин рынок сегментирован на разбиватели яиц, пастеризаторы яиц, фильтры яиц, сепараторы яиц, распылительные сушилки, гомогенизатор и центрифугу. На основе конечного продукта рынок сегментирован на жидкие яйца, порошковые яйца, замороженные яйца. На основе географии исследование предоставляет анализ рынка оборудования для переработки яиц в развивающихся и установленных рынках по всему миру, включая Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку.

| Разбиватели яиц |

| Сепараторы яиц |

| Пастеризаторы |

| Гомогенизаторы |

| Распылительные сушилки |

| Центрифуги и фильтры |

| Другой тип машин (линии варки/охлаждения/очистки) |

| Жидкие яйца |

| Порошковые яйца |

| Замороженные яйца |

| Ручные/малые системы |

| Полуавтоматизированные |

| Полностью автоматизированные |

| Производители яичных продуктов |

| Переработчики хлебобулочных и кондитерских изделий |

| Нутрицевтические и белковые ингредиентные фирмы |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу машин | Разбиватели яиц | |

| Сепараторы яиц | ||

| Пастеризаторы | ||

| Гомогенизаторы | ||

| Распылительные сушилки | ||

| Центрифуги и фильтры | ||

| Другой тип машин (линии варки/охлаждения/очистки) | ||

| По конечному продукту | Жидкие яйца | |

| Порошковые яйца | ||

| Замороженные яйца | ||

| По уровню автоматизации | Ручные/малые системы | |

| Полуавтоматизированные | ||

| Полностью автоматизированные | ||

| По конечному пользователю | Производители яичных продуктов | |

| Переработчики хлебобулочных и кондитерских изделий | ||

| Нутрицевтические и белковые ингредиентные фирмы | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка оборудования для переработки яиц?

Рынок оценивается в 33,26 млрд долларов США в 2025 году и прогнозируется к достижению 41,25 млрд долларов США к 2030 году.

Какая категория машин растет быстрее всего?

Гомогенизаторы ожидаются с регистрацией среднегодового темпа роста 6,49% до 2030 года, поскольку переработчики ищут лучшую консистенцию продукта и срок хранения.

Почему жидкие яйца являются доминирующим конечным продуктом?

Жидкие яйца занимают долю в 46,45% благодаря их универсальности в пищевом сервисе и промышленной выпечке, и они лидируют в росте со среднегодовым темпом роста 7,15%.

Насколько значительна полная автоматизация в секторе?

Полностью автоматизированные линии уже составляют 41,15% доходов и расширяются со среднегодовым темпом роста 9,21%, поскольку нехватка рабочей силы и потребности соблюдения усиливаются.

Последнее обновление страницы: