Размер и доля рынка лечения инфекций уха

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Размер Рынка (2025) | 13.39 Миллиардов долларов США |

| Размер Рынка (2030) | 17.12 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.24% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лечения инфекций уха от Mordor Intelligence

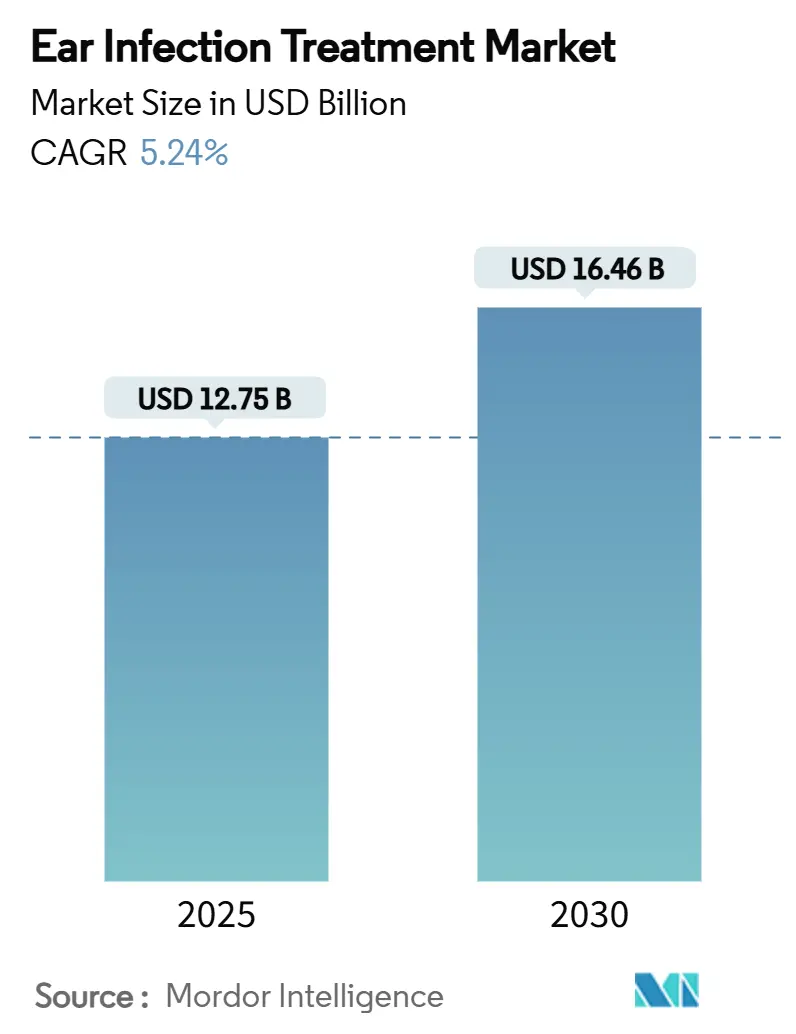

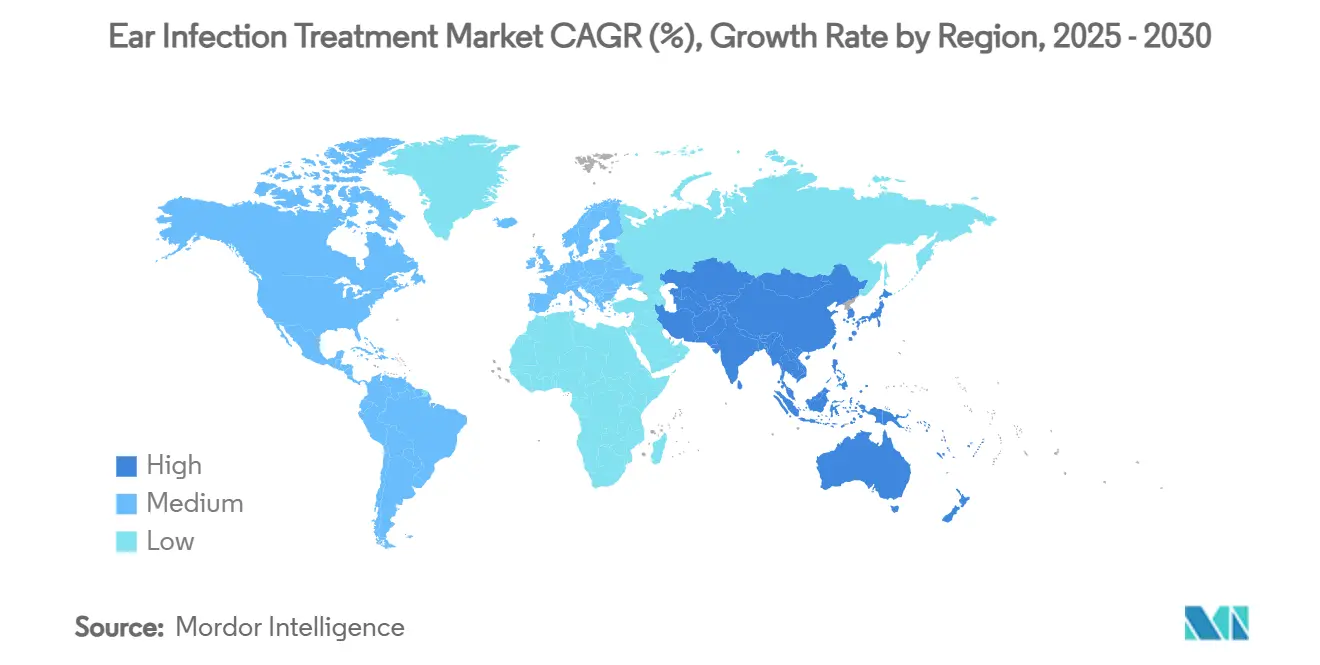

Размер рынка лечения инфекций уха оценивается в 12,75 млрд долларов США в 2025 году и, как ожидается, достигнет 16,46 млрд долларов США к 2030 году при CAGR 5,24% в течение прогнозируемого периода (2025-2030). Рост обусловлен растущей устойчивостью к противомикробным препаратам, широким бременем педиатрических заболеваний и устойчивыми продуктовыми инновациями в области лекарственных препаратов, диагностики и малоинвазивных устройств. Недавний геномный надзор подтверждает, что 30% изолятов Streptococcus pneumoniae устойчивы к пенициллину и что 30% штаммов Haemophilus influenzae содержат гены бета-лактамазы, что побуждает клиницистов принимать целенаправленные методы лечения, сохраняющие эффективность антибиотиков.[1]Источник: Briallen Lobb et al., "Genomic Classification and Antimicrobial Resistance Profiling of Streptococcus pneumoniae and Haemophilus influenzae," BioMed Central, pubmed.ncbi.nlm.nih.gov Обновленные графики пневмококковой вакцинации, появление пробиотической профилактики и поддержка FDA офисной тимпаностомии совместно расширяют терапевтические возможности. Между тем отоскопия с искусственным интеллектом и ультразвуковая визуализация снижают диагностическую неопределенность и сокращают ненужное использование антибиотиков. Азиатско-Тихоокеанский регион теперь демонстрирует самый быстрый региональный CAGR на уровне 7,94%, подпитываемый программами всеобщего охвата здравоохранением, которые расширяют ЛОР-помощь для ранее недообслуживаемых групп населения.

Ключевые выводы отчета

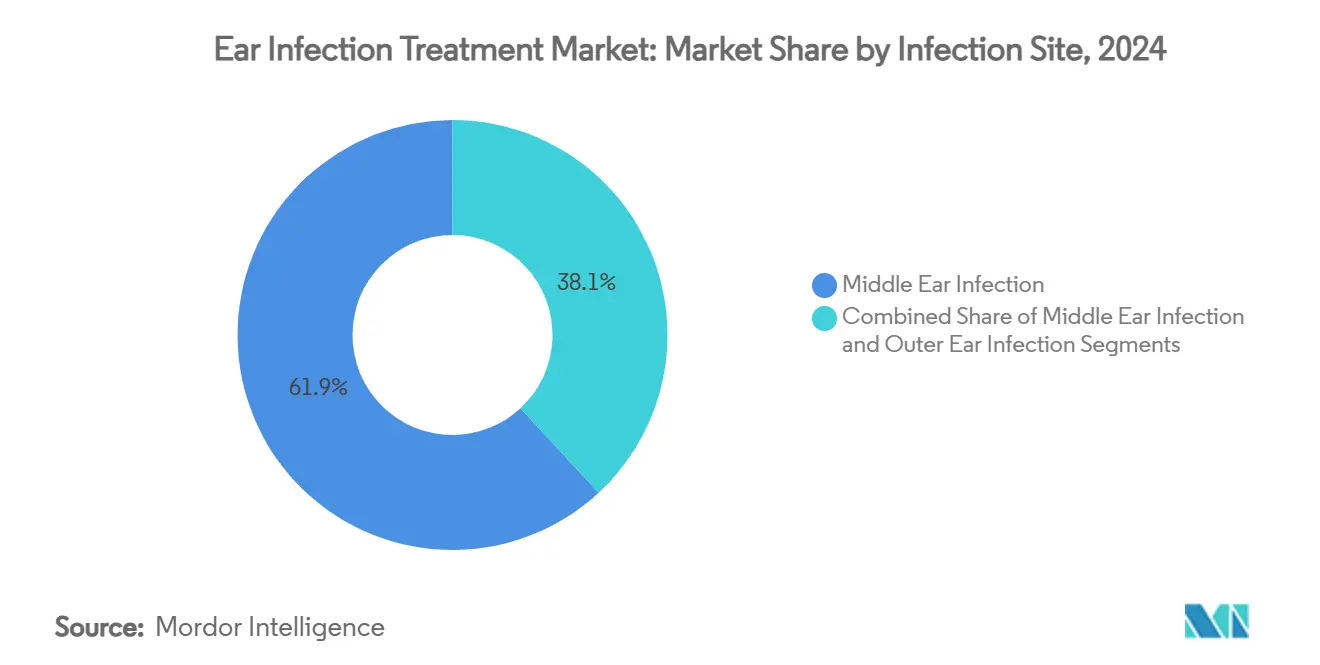

- По месту инфекции инфекция среднего уха лидировала с 61,86% доли выручки в 2024 году; инфекция внутреннего уха расширяется со среднегодовым темпом роста 6,72% до 2030 года.

- По возбудителю бактериальные инфекции занимали 72,12% доли рынка лечения инфекций уха в 2024 году, тогда как прогнозируется, что вирусные инфекции покажут среднегодовой темп роста 7,28% до 2030 года.

- По медикаментам антибиотики захватили 49,02% выручки 2024 года; противовирусные препараты представляют самую быстрорастущую категорию со среднегодовым темпом роста 6,91% на прогнозируемый период.

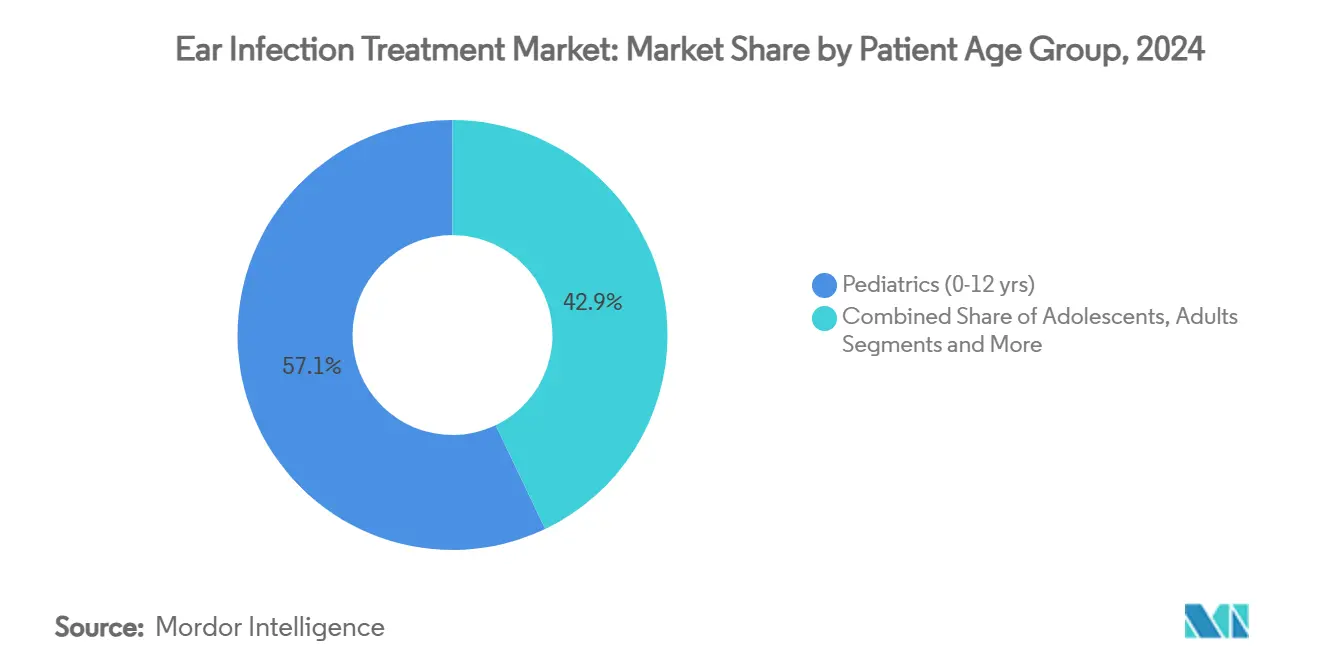

- По возрастной группе пациентов педиатрический (0-12 лет) сегмент составил 57,11% размера рынка лечения инфекций уха в 2024 году, в то время как прогнозируется, что взрослые в возрасте 18-64 лет будут развиваться со среднегодовым темпом роста 6,99% до 2030 года.

- По конечному пользователю больницы лидировали с 47,82% доли выручки в 2024 году, однако амбулаторные хирургические центры расширяются со среднегодовым темпом роста 7,02% до 2030 года.

- По географии Северная Америка составила 38,32% выручки 2024 года, тогда как Азиатско-Тихоокеанский регион демонстрирует наивысший импульс среднегодового темпа роста 7,94% к 2030 году.

Тенденции и аналитика мирового рынка лечения инфекций уха

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность рецидивирующего среднего отита среди педиатрической популяции | +1.2% | Глобальное, с наивысшим воздействием в Северной Америке и Европе | Среднесрочное (2-4 года) |

| Растущее внедрение малоинвазивных устройств для тимпаностомических трубок | +0.8% | Северная Америка и Европа, расширение в АТЭС | Краткосрочное (≤ 2 лет) |

| Доступность фиксированных доз антибиотико-кортикостероидных ушных формуляций | +0.6% | Глобальное | Краткосрочное (≤ 2 лет) |

| Расширение тele-отоскопии и дистанционных ЛОР-консультаций | +0.4% | Северная Америка и Европа, раннее внедрение в городских районах АТЭС | Среднесрочное (2-4 года) |

| Пайплайн пробиотических и микробиом-основанных профилактических терапий | +0.7% | Глобальное, с ранним внедрением на развитых рынках | Долгосрочное (≥ 4 лет) |

| Поддерживаемые государством программы детской вакцинации и надзора | +0.9% | Глобальное, с сильнейшим воздействием на развитых рынках | Долгосрочное (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность рецидивирующего среднего отита среди педиатрической популяции

Клинические данные показывают, что 93% детей испытывают по крайней мере один эпизод острого среднего отита к возрасту 3 лет, в то время как посещение детских садов ускоряет перекрестное загрязнение и распространение устойчивых патогенов.[2]Источник: OtoNexus Medical Technologies, "Clinical Outcomes - OtoNexus," otonexus.com Задержки в развитии и прогулы занятий, связанные с рецидивирующими инфекциями, создают экономическое и социальное давление, которое подпитывает спрос как на терапевтические, так и на профилактические решения. Родители отдают приоритет лечению с доказанной безопасностью у младенцев, стимулируя инвестиции в соответствующие возрасту лекарственные формы и системы доставки без иголок. Фармацевтические компании реагируют высокодозовыми режимами амоксициллина, которые компенсируют частичную устойчивость без эскалации токсичности. Плательщики в Северной Америке и Западной Европе все чаще возмещают профилактические меры, включая бустерные пневмококковые вакцинации и пробиотические добавки, для сдерживания долгосрочных затрат.

Растущее внедрение малоинвазивных устройств для тимпаностомических трубок

Hummingbird TTS и Tula Systems позволяют выполнять установку ушных трубок в офисе у детей в возрасте от 6 месяцев, исключая общую анестезию и задержки планирования операционной. Признание FDA через код HCPCS G0561 расширяет возмещение третьими сторонами и стимулирует быстрое внедрение среди педиатрических отоларингологов. Конструкции трубок с изогнутым просветом улучшают дренаж жидкости и сопротивляются образованию биопленки, снижая частоту неудач. Ранние клинические данные показывают 40% снижение повторных процедур по сравнению с обычными прямыми трубками, поощряя внедрение в больничных системах с ограниченными затратами. Клиники Азиатско-Тихоокеанского региона начинают импортировать технологию по ускоренным регулятивным путям, поддерживая прогнозы регионального роста.

Доступность фиксированных доз антибиотико-кортикостероидных ушных формуляций

Комбинированные капли, такие как ципрофлоксацин-дексаметазон и ципрофлоксацин-флуоцинолона ацетонид, достигают 61,2% излечения при педиатрическом среднем отите с трубками, превосходя исторические показатели монотерапии. Сопутствующее противовоспалительное действие быстро облегчает боль, улучшая приверженность и снижая ночные экстренные визиты. Компании используют пути 505(b)(2) для переформулировки устаревших молекул, ускоряя выход на рынок и продлевая патентную жизнь. Предпочтение опекунов двухразового дозирования вместо традиционных четырехразовых схем повышает эффективность в реальном мире. Широкое педиатрическое одобрение в США и Европе устанавливает коммерческую основу, которую новые участники воспроизводят в Латинской Америке.

Пайплайн пробиотических и микробиом-основанных профилактических терапий

Рандомизированные исследования показывают, что добавление Lactobacillus salivarius PS7 снижает заболеваемость острым средним отитом на 20% у детей высокого риска. Штаммы Streptococcus salivarius ингибируют образование биопленки Haemophilus influenzae, предоставляя биологически правдоподобный механизм предотвращения рецидивов. Отраслевые аналитики прогнозируют регулятивное одобрение первой ЛОР-ориентированной пробиотической таблетки в течение пяти лет в Европейском союзе. Стратегии доступа к рынку сосредоточены на безрецептурном позиционировании для обхода препятствий возмещения при партнерстве с педиатрическими ассоциациями для включения в руководящие принципы. Со временем успешная профилактика могла бы снизить спрос на антибиотики, но краткосрочное внедрение в первую очередь адресует мандаты управления устойчивостью.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая устойчивость к противомикробным препаратам первой линии | -1.1% | Глобальное, с наивысшим воздействием на развивающихся рынках | Среднесрочное (2-4 года) |

| Высокая стоимость и послеоперационные осложнения ушных операций | -0.7% | Глобальное, особенно влияющее на развивающиеся рынки | Краткосрочное (≤ 2 лет) |

| Ограниченное возмещение для передовых ушных устройств в РР | -0.5% | Развивающиеся рынки в АТЭС, БВА и Латинской Америке | Долгосрочное (≥ 4 лет) |

| Регулятивные предупреждения о безопасности фторхинолоновых ушных капель | -0.3% | Глобальное, с сильнейшим воздействием в Северной Америке и Европе | Краткосрочное (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая устойчивость к противомикробным препаратам первой линии

Эскалирующая устойчивость к противомикробным препаратам фундаментально бросает вызов традиционным парадигмам лечения инфекций уха, при этом геномный надзор выявляет тревожные модели устойчивости среди первичных патогенов среднего отита. Исследования сообщают о 100% устойчивости к ампициллину и 90,9% устойчивости к цефокситину в изолятах Staphylococcus aureus, в то время как Pseudomonas aeruginosa показывает только 65,2-67,4% чувствительность к фторхинолонам. Клиницисты должны эскалировать к агентам второй линии, таким как цефтриаксон, увеличивая прямые расходы на лекарства и повышая риск побочных эффектов. Эмпирическое широкоспектральное назначение усиливает селективное давление, увековечивая спираль устойчивости, которая подрывает долгосрочную устойчивость рынка. Появление устойчивых штаммов, образующих биопленку, особенно осложняет хронические и рецидивирующие инфекции, требуя альтернативных терапевтических подходов.

Высокая стоимость и послеоперационные осложнения ушных операций

Затраты на хирургическое вмешательство создают значительные препятствия для оптимального лечения инфекций уха, при этом процедуры тимпаностомических трубок варьируются от 782 до 1 558 долларов США в различных штатах США, отражая существенные географические различия в доступности здравоохранения.[3]Источник: Sidecar Health, "Cost of Ear Tube Surgery by State," sidecarhealth.com Послеоперационные события, такие как закупорка или преждевременное выдавливание, требуют ревизии в 7-20% случаев, добавляя к экономической нагрузке. Политики предварительного разрешения страховки удлиняют время ожидания, рискуя прогрессированием к хроническим инфекциям и кондуктивной потере слуха. Концентрация специализированных ЛОР-услуг в городских центрах также создает препятствия для доступа сельских популяций, усугубляя неравенства в здоровье в исходах лечения инфекций уха.

Сегментный анализ

По месту инфекции: Доминирование среднего уха стимулирует инновации

Состояния среднего уха составили 61,86% выручки 2024 года, делая их основой рынка лечения инфекций уха. Инновации, такие как ультразвуковая отоскопия, теперь обнаруживают выпот среднего уха за секунды, повышая диагностическую уверенность и сокращая неподходящие антибиотики до 50%. Размер рынка лечения инфекций уха для вмешательств среднего уха прогнозируется для расширения в предстоящие годы, отражая постоянный спрос на точные, специфичные для места терапии. Инфекции внутреннего уха, хотя и меньшие по объему, демонстрируют 6,72% траекторию роста, поскольку визуализация улучшает обнаружение вестибулярных последствий. Инфекции наружного уха остаются стабильными, поддерживаемые топическими противомикробными достижениями.

Системы доставки лекарств второго поколения нацелены на пространство среднего уха с гелями замедленного высвобождения и липосомными носителями, которые достигают полной эрадикации патогенов за 24 часа в доклинических исследованиях. Производители планируют клинические исследования, которые могли бы изменить стандартные режимы лечения и снизить общее воздействие антибиотиков. Между тем однодозовые интратимпанальные инъекции проходят ключевые испытания, направленные на снижение бремени опекунов и улучшение приверженности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По возбудителю: Бактериальные инфекции лидируют несмотря на вирусный импульс

Бактериальные патогены сохранили 72,12% доли рынка лечения инфекций уха в 2024 году. Введение пневмококковых вакцин с более высокой валентностью перестраивает распространенность бактериальных серотипов, требуя гибких обновлений формулировок среди производителей антибиотиков. Вирусные инфекции являются самым быстрорастущим этиологическим сегментом со среднегодовым темпом роста 7,28% к 2030 году, поскольку молекулярная диагностика выявляет больший вирусный вклад, чем ранее признавалось. Противовирусные R&D пайплайны реагируют ингибиторами нейраминидазы и эндонуклеазы, адаптированными для отологической доставки.

Грибковые инфекции остаются нишевыми, но клинически важными в иммунокомпрометированных когортах. Исследования надзора показывают грибки, вовлеченные в 41,7% случаев рефрактерного аурикулярного перихондрита, подчеркивая потребность в патоген-специфических терапевтиках. Производители устройств исследуют противогрибковые покрытия для вентиляционных трубок для снижения послеоперационной колонизации.

По медикаментам: Антибиотики доминируют на фоне роста противовирусных препаратов

Антибиотики получили 49,02% оборота 2024 года, позиционируя их в центре индустрии лечения инфекций уха. Однако политики управления и предупреждения черного ящика об ототоксичности стимулируют параллельную разработку топических антисептиков, формулировок хлорноватистой кислоты и нанопроволочных бактерицидных устройств. Противовирусные препараты расширяются со среднегодовым темпом роста 6,91%, поскольку быстрые ПЦР-панели направляют терапию в течение минут. Анальгетики и нестероидные противовоспалительные капли поддерживают симптоматическое облегчение, в то время как терапии на основе устройств, такие как ушные насосы отрицательного давления, предоставляют нефармакологические опции. Хирургические вмешательства все больше мигрируют в офисные условия, захватывая пациентов, ранее не желавших подвергаться общей анестезии.

Появление лечения без антибиотиков набирает импульс, поскольку клиницисты ищут альтернативы традиционной противомикробной терапии. Систематические обзоры демонстрируют сопоставимую эффективность между топическими антисептиками и антибиотиками для острого наружного отита, поддерживая инициативы управления антибиотиками. Инновационные подходы, включая системы доставки хлорноватистой кислоты и лечение на основе нанопроволок, показывают обещания в доклинических исследованиях, потенциально революционизируя лечение бактериальных инфекций. Интеграция искусственного интеллекта в выбор лечения оптимизирует терапевтические исходы путем сопоставления профилей патогенов с оптимальными противомикробными режимами.

По возрастной группе пациентов: Педиатрический фокус поддерживает эволюцию рынка

Педиатрический сегмент захватил 57,11% выручки 2024 года, отражая анатомическую восприимчивость и незрелые иммунные ответы. Итальянские консенсусные руководящие принципы рекомендуют амоксициллин узкого спектра в дозе 90 мг/кг/день в качестве терапии первой линии, поддерживая инициативы точного дозирования. Заболевания у взрослых теперь являются самым быстрорастущим под-сегментом со среднегодовым темпом роста 6,99% из-за повышенной осведомленности о связанных с работой потерях производительности. Программы здоровья на рабочем месте субсидируют tele-отоскопию для ограничения прогулов, стимулируя показатели диагностики у взрослых.

Гериатрические пациенты представляют вызовы полифармации; разработчики преследуют формулировки с низким взаимодействием, включая режимы, избегающие фторхинолонов, для избежания рисков удлинения QT. Подростки переходят между педиатрическими и взрослыми руководящими принципами, требуя гибких инструментов дозирования, встроенных в электронные платформы назначения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: Доминирование больниц уступает место амбулаторному уходу

Больницы сохранили 47,82% долю выручки 2024 года, однако миграция амбулаторных пациентов ускоряется. Амбулаторные хирургические центры демонстрируют среднегодовой темп роста 7,02%, поскольку плательщики перемещают процедуры от высокозатратных стационарных условий. ЛОР-клиники выигрывают от интегрированной визуализации, которая ускоряет принятие решений и сокращает направления. Домашние условия расширяются через телемедицину и смартфонную диагностику, особенно в сельских локациях. Размер рынка лечения инфекций уха, приписываемый домашнему мониторингу, ожидается удвоиться к 2030 году, aided возмещением для кодов дистанционного мониторинга пациентов.

Амбулаторные хирургические центры выигрывают от регулятивных изменений, поддерживающих офисные процедуры и улучшенное возмещение для малоинвазивных вмешательств. Разрешение FDA офисных тимпаностомических систем устраняет традиционные препятствия для амбулаторного хирургического ухода, снижая затраты и улучшая удобство для пациентов. Внедрение домашнего ухода ускоряется через диагностические приложения на основе смартфонов, с устройствами, зарегистрированными FDA, позволяющими опекунам проводить скрининг инфекций уха. Эта эволюция доставки ухода снижает бремя системы здравоохранения при улучшении доступа пациентов к своевременным вмешательствам.

Географический анализ

Северная Америка внесла 38,32% мировых продаж 2024 года, используя надежное страховое покрытие и быстрое внедрение технологий. Medicare теперь возмещает офисную тимпаностомию, стимулируя объемы процедур в амбулаторных кабинетах. Канадская система единого плательщика обеспечивает почти универсальное покрытие вакцин, снижая заболеваемость тяжелыми инфекциями, но поддерживая профилактический спрос. Рост частных больниц Мексики вводит внедрение премиальных устройств.

Европа следует с сильными системами общественного здравоохранения, которые поддерживают пробиотические и вакцинационные стратегии. Директива региона об управлении противомикробными препаратами ограничивает широкоспектральное назначение, стимулируя запуски фиксированных доз комбинаций. Ближний Восток и Африка регистрируют постепенное внедрение, затрудненное фрагментированным возмещением, но выигрывают от филантропических вакцинационных кампаний. Южная Америка видит частных страховщиков, пилотирующих tele-отоскопию для достижения удаленных амазонских сообществ.

Азиатско-Тихоокеанский регион представляет самый быстрорастущий регион со среднегодовым темпом роста 7,94%. План Здоровый Китай 2030 расширяет ЛОР-мощности, в то время как кодекс поведения Индии для маркетинга медицинских устройств способствует прозрачной коммерциализации. Япония адресует стареющую демографию интегрированными клиниками слуха и вестибулярными. Стимулы телездравоохранения Австралии преодолевают географическую изоляцию.

Конкурентная среда

Рынок лечения инфекций уха показывает умеренную фрагментацию. Традиционные фармацевтические incumbents, такие как Amneal, сосредоточиваются на генерических комбинированных каплях после получения одобрения FDA, в то время как стартапы медицинских технологий предлагают революционную диагностическую визуализацию, которая вдвое сокращает ненужное использование антибиотиков. Smith & Nephew приобрела Tusker Medical для получения системы Tula в июле 2024 года, расширив свой портфолио ЛОР-устройств. Integra LifeSciences купила Acclarent в апреле 2024 года для интеграции малоинвазивных ЛОР-решений.

Производители устройств инвестируют в искусственный интеллект, который автоматически оценивает изображения барабанной перепонки, создавая data moats. Фармацевтические компании дифференцируются через педиатрические вкусы и эргономику капельниц. Кросс-лицензирование между диагностическими и терапевтическими фирмами ускоряет модели сквозного ухода. Интерес венчурного капитала растет к разработчикам профилактики на основе микробиома из-за потенциальных широких респираторных применений.

Возможности белого пространства появляются в педиатрических формулировках, комбинированных терапиях и профилактических вмешательствах, которые адресуют коренные причины рецидивирующих инфекций, а не просто лечат активные эпизоды.

Лидеры индустрии лечения инфекций уха

-

American Diagnostic Corporation

-

Sanofi SA

-

Olympus Corporation

-

Novartis AG

-

Pfizer Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Октябрь 2024: Health Canada предоставила зеленый свет антибиотическим каплям Soothe компании Bausch + Lomb для безрецептурных продаж, нацеленных на внешние инфекции как глаза, так и уха.

- Март 2024: Amneal Pharmaceuticals получила одобрение FDA ANDA для ушной суспензии ципрофлоксацин-дексаметазон, расширив доступ в США к терапии фиксированных доз комбинации для острого наружного отита.

Область отчета по мировому рынку лечения инфекций уха

Согласно области отчета, инфекция уха происходит из-за вторжения бактерий или вирусов, вызывающего боль, воспаление и накопление жидкости в ухе. Большинство инфекций уха острые. Некоторые хронические инфекции уха могут причинить постоянный ущерб среднему и внутреннему ушам. Поэтому люди принимают медикаменты для получения облегчения боли. Инфекция (инфекция внутреннего уха, инфекция среднего уха и инфекция наружного уха), причина (вирусная инфекция и бактериальная инфекция), тип (медикаменты (антибиотики, анальгетики, противовирусные), хирургия) и география (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка) являются сегментами рынка лечения инфекций уха. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов. Отчет о рынке также покрывает оцененные размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Инфекция внутреннего уха |

| Инфекция среднего уха |

| Инфекция наружного уха |

| Вирусная инфекция |

| Бактериальная инфекция |

| Грибковая инфекция |

| Медикаменты | Антибиотики |

| Анальгетики и противовоспалительные | |

| Противовирусные | |

| Другие | |

| Хирургические процедуры |

| Педиатрия (0-12 лет) |

| Подростки (13-17 лет) |

| Взрослые (18-64 года) |

| Гериатрия (65+ лет) |

| Больницы |

| ЛОР-клиники |

| Амбулаторные хирургические центры |

| Домашние условия |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По месту инфекции | Инфекция внутреннего уха | |

| Инфекция среднего уха | ||

| Инфекция наружного уха | ||

| По возбудителю | Вирусная инфекция | |

| Бактериальная инфекция | ||

| Грибковая инфекция | ||

| По типу лечения | Медикаменты | Антибиотики |

| Анальгетики и противовоспалительные | ||

| Противовирусные | ||

| Другие | ||

| Хирургические процедуры | ||

| По возрастной группе пациентов | Педиатрия (0-12 лет) | |

| Подростки (13-17 лет) | ||

| Взрослые (18-64 года) | ||

| Гериатрия (65+ лет) | ||

| По конечному пользователю | Больницы | |

| ЛОР-клиники | ||

| Амбулаторные хирургические центры | ||

| Домашние условия | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Почему рынок лечения инфекций уха растет несмотря на широко распространенную устойчивость к антибиотикам?

Потребность в педиатрических терапиях, растущее внедрение малоинвазивных устройств для тимпаностомических трубок и расширенные программы вакцинации компенсируют вызовы, связанные с устойчивостью, поддерживая среднегодовой темп роста 5,24% к 2030 году.

Какой регион прогнозируется для самого быстрого роста, и что стимулирует это ускорение?

Азиатско-Тихоокеанский регион показывает наивысший среднегодовой темп роста 7,94% благодаря инвестициям в всеобщее охват здравоохранением, быстрому расширению ЛОР-инфраструктуры и растущей покупательной способности среднего класса.

Как офисные тимпаностомические системы изменяют доставку ухода?

Устройства, такие как Hummingbird TTS, позволяют установку трубок без общей анестезии, снижая затраты и увеличивая процедурный доступ, что стимулирует рост амбулаторных хирургических центров со среднегодовым темпом роста 7,02%.

Какую роль играют пробиотики в профилактике инфекций уха?

Клинические исследования показывают, что пробиотические добавки могут снизить заболеваемость острым средним отитом на 20% у детей высокого риска, дополняя вакцинацию и снижая использование антибиотиков.

Клинические исследования показывают, что пробиотические добавки могут снизить заболеваемость острым средним отитом на 20% у детей высокого риска, дополняя вакцинацию и снижая использование антибиотиков.

Размер рынка лечения инфекций уха составляет 12,75 млрд долларов США в 2025 году и готов достичь 16,46 млрд долларов США к 2030 году под траекторией среднегодового темпа роста 5,24%.

Какой тип лечения расширяется быстрее всего?

Какой тип лечения расширяется быстрее всего?

Последнее обновление страницы: