Размер и доля рынка лечения дюшеннской мышечной дистрофии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

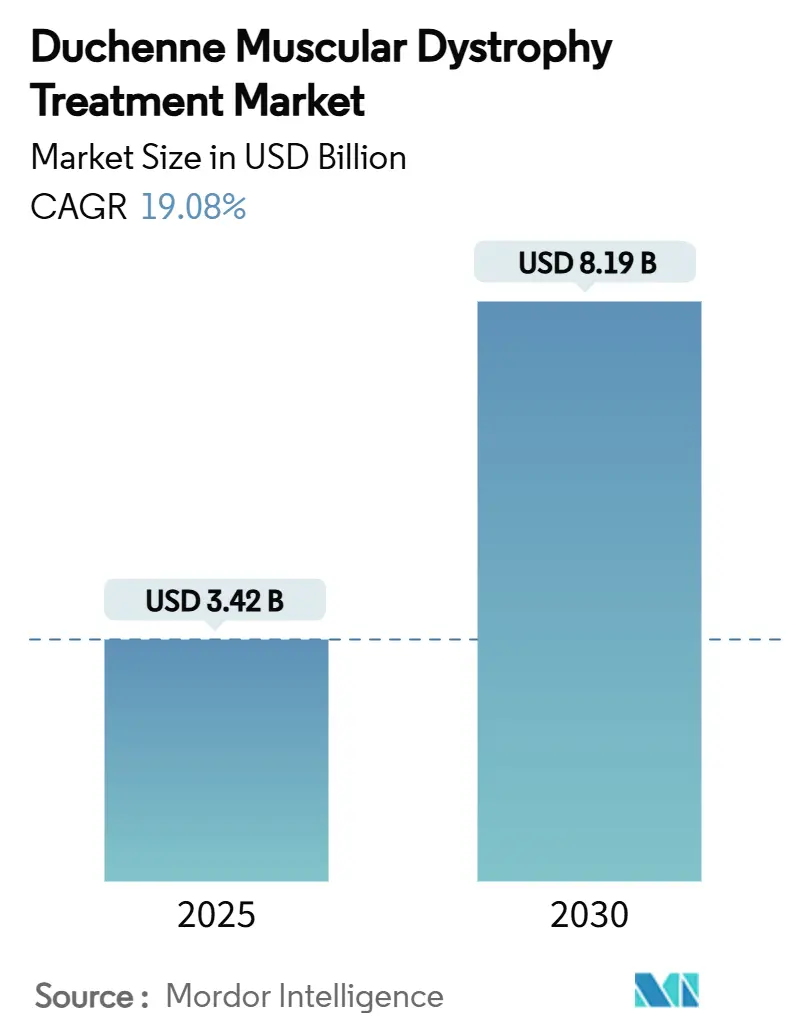

| Размер Рынка (2025) | 3.42 Миллиардов долларов США |

| Размер Рынка (2030) | 8.19 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 19.08% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лечения дюшеннской мышечной дистрофии от Mordor Intelligence

Рынок лечения дюшеннской мышечной дистрофии достиг размера 3,42 млрд долл. США в 2025 году и прогнозируется к росту с CAGR 19,08%, достигнув 8,19 млрд долл. США к 2030 году. Прорывные генные терапии, регуляторное ускорение и устойчивые венчурные инвестиции переопределяют терапевтические стандарты, смещая уход от паллиативных режимов к долговременным болезнь-модифицирующим вмешательствам. Расширенное одобрение FDA деландистрогена моксепарвовека для детей в возрасте 4 лет и старше, первого в классе нестероидного агента гивиностата и альтернативы кортикостероидам варолома вместе подкрепляют мультимодальную экосистему, где доминируют молекулярные подходы [1]U.S. Food and Drug Administration, "FDA Approves Expanded Indication for Gene Therapy in Duchenne Muscular Dystrophy," fda.gov . Инвестиционный аппетит остается устойчивым по мере созревания платформенных технологий, что иллюстрируется рекордными привлечениями капитала для олигонуклеотидных и CRISPR-инноваторов. Конкурентная перестройка, вызванная прекращением программ среди более крупных фирм, открыла возможности белых пятен для развивающихся игроков, одновременно усилив фокус на масштабируемом векторном производстве. Географический импульс сосредоточен в Азиатско-Тихоокеанском регионе, где регуляторы в Японии и Китае ускорили рассмотрения, позиционируя регион для роста доходов выше среднего и диверсифицированной активности клинических испытаний.

Ключевые выводы отчета

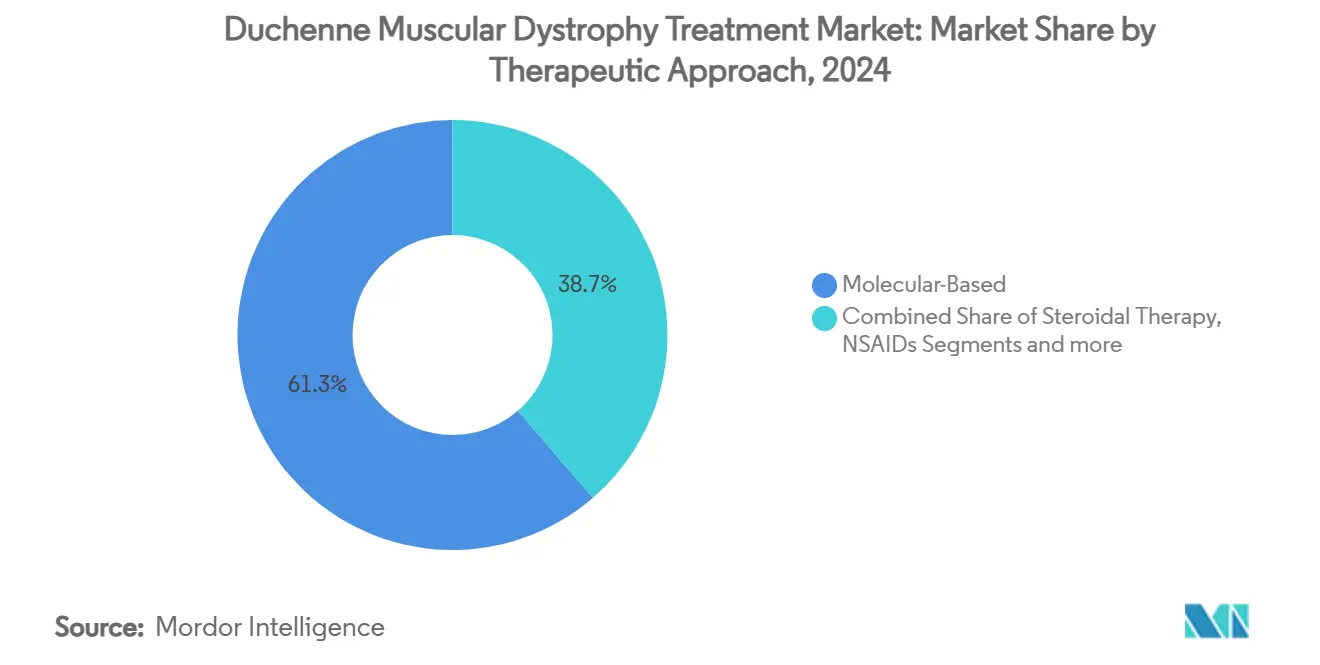

- По терапевтическому подходу молекулярные продукты занимали 61,34% доли рынка лечения дюшеннской мышечной дистрофии в 2024 году, в то время как прогнозируется их рост с CAGR 19,89% до 2030 года.

- По способу введения внутривенный сегмент составлял 52,23% размера рынка лечения дюшеннской мышечной дистрофии в 2024 году; подкожный сегмент прогнозируется к росту с CAGR 19,83% до 2030 года.

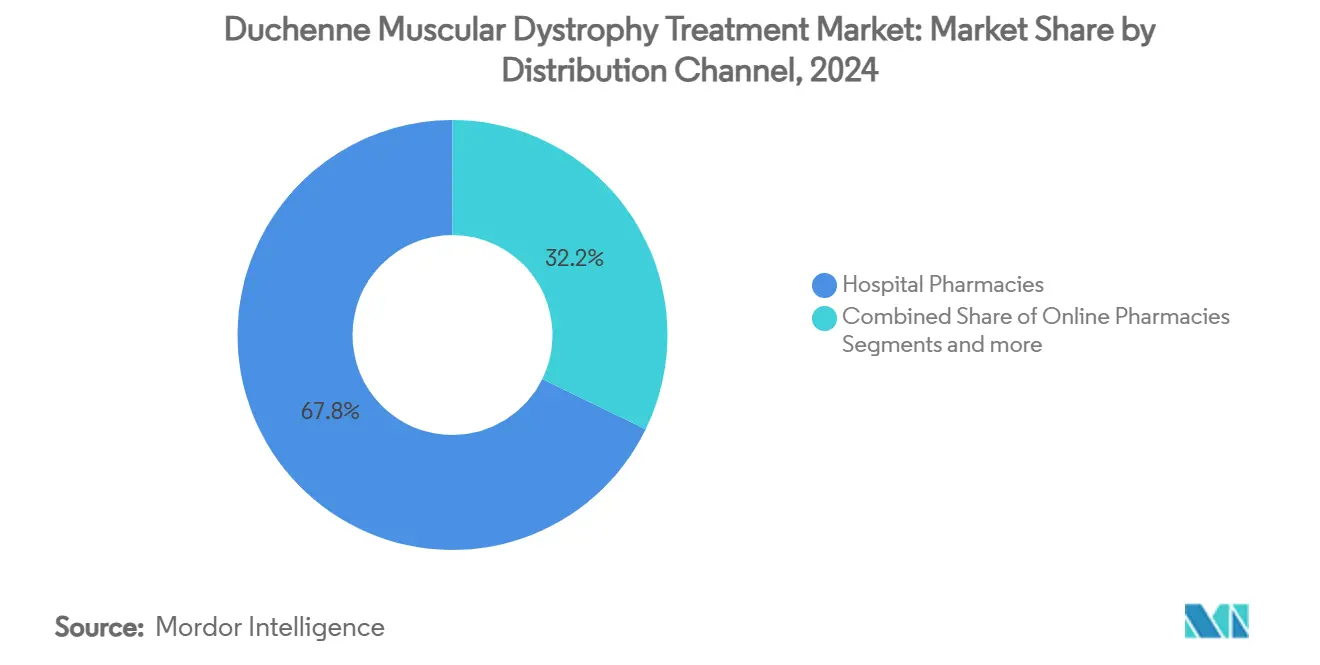

- По каналу распространения больничные аптеки занимали 67,77% доли рынка лечения дюшеннской мышечной дистрофии в 2024 году, тогда как онлайн-аптеки, вероятно, покажут самый быстрый CAGR 19,93% до 2030 года.

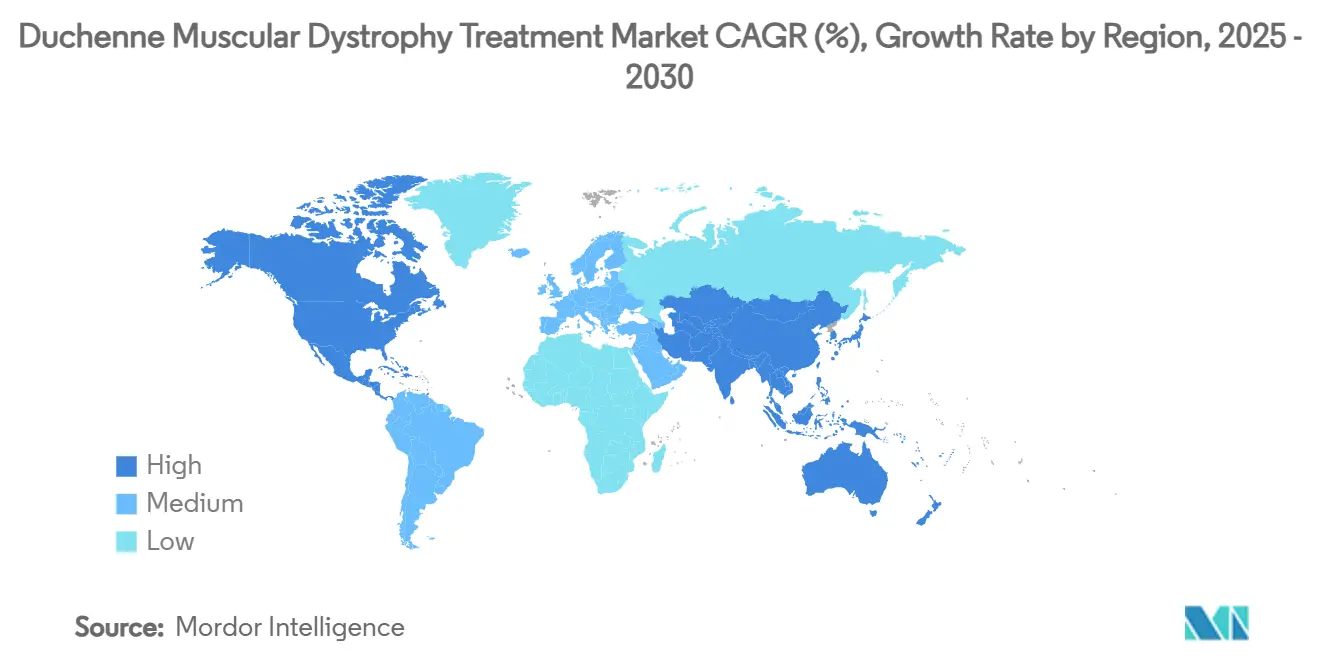

- По географии Северная Америка лидировала с долей доходов 41,29% в 2024 году, в то время как Азиатско-Тихоокеанский регион находится на пути к самому высокому CAGR 19,98% между 2025-2030 годами.

Тенденции и аналитика глобального рынка лечения дюшеннской мышечной дистрофии

Анализ влияния движущих сил

| Движущая сила | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущее бремя заболевания ДМД | +3.2% | Глобально | Долгосрочно (≥ 4 лет) |

| Увеличение инвестиций в новые терапии | +4.1% | Северная Америка и ЕС, распространение на APAC | Среднесрочно (2-4 года) |

| Импульс одобрений антисмысловых препаратов пропуска экзонов | +2.8% | Глобально, с ранними успехами в США, ЕС, Японии | Краткосрочно (≤ 2 лет) |

| Стимулы орфанных препаратов и ваучеры приоритетного рассмотрения | +2.3% | Основа Северной Америки и ЕС | Среднесрочно (2-4 года) |

| Соглашения по платформе CRISPR, ускоряющие пайплайны редактирования генов | +3.5% | Глобально, сосредоточено в США, Китае | Долгосрочно (≥ 4 лет) |

| Децентрализованные испытания улучшают набор пациентов | +1.9% | Глобально | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее бремя заболевания ДМД

Растущее признание того, что 1 из 3500-6000 новорожденных мужского пола поражается, побудило к созданию национальных реестров и программ скрининга новорожденных, которые увеличивают популяции, подходящие для испытаний, и поощряют более раннее терапевтическое вмешательство [2]Ulrike Schara-Schmidt, "Epidemiology and Survival in Duchenne Muscular Dystrophy," Springer, springer.com . Исследования точечной распространенности в Англии теперь указывают на 3,23 случая на 100 000, в то время как прямые медицинские расходы возрастают почти в три раза, когда пациенты переходят от амбулаторной к стадии с искусственной вентиляцией легких. Улучшения продолжительности жизни - с 18,2 лет для родившихся до 1970 года до 24 лет для когорты 1990-1999 годов - продлевают продолжительность лечения и усиливают рыночный спрос.

Увеличение инвестиций в новые терапии

Венчурный и стратегический капитал продолжают поступать; CureDuchenne катализировал более 3 млрд долл. США в последующем финансировании с 2014 года, а Dyne Therapeutics привлек 300 млн долл. США в одном раунде 2024 года. Сотрудничество, такое как Sarepta-Arrowhead для siRNA и Sanofi-Fulcrum по эпигенетической модуляции, иллюстрируют приверженность больших фармацевтических компаний портфелям редких заболеваний, в то время как филантропические венчурные подразделения остаются жизненно важными для раннего открытия [3]Sarepta Therapeutics, "Launch of Gene Editing Innovation Center," sarepta.com .

Импульс одобрений антисмысловых препаратов пропуска экзонов

Четыре агента пропуска экзонов уже на американском рынке, и дополнительные кандидаты приближаются к подаче заявок. Wave Life Sciences планирует ускоренную подачу заявки на WVE-N531 после того, как 48-недельные данные показали устойчивую экспрессию дистрофина с периодом полувыведения из ткани 61 день. FDA и EMA теперь принимают экспрессию дистрофина как суррогатный биомаркер, обеспечивая сжатые временные рамки и более низкий риск разработки относительно исторических стандартов.

Стимулы орфанных препаратов и ваучеры приоритетного рассмотрения

Ваучер для редких педиатрических заболеваний, прикрепленный к гивиностату в 2024 году, получил оценки на вторичном рынке в сотни миллионов, создавая самоподкрепляющуюся капитальную петлю, где доходы от ваучеров финансируют дополнительные активы пайплайна. Семилетняя эксклюзивность и четкое руководство, выпущенное в 2025 году, подкрепляют готовность спонсоров продвигать высокорисковые программы.

Анализ влияния ограничений

| Ограничение | % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Отсутствие стандартизированных конечных точек клинической эффективности | -2.1% | Глобально | Среднесрочно (2-4 года) |

| Высокая стоимость терапии и препятствия возмещения | -3.4% | Глобально, наиболее остро на развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Производственные узкие места для высокодозовых AAV-векторов | -2.8% | Глобально, сосредоточено в производственных центрах США и ЕС | Краткосрочно (≤ 2 лет) |

| Регуляторная неопределенность по нецелевому редактированию генов | -1.9% | Глобально, наиболее выражено в США и Китае | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Отсутствие стандартизированных конечных точек клинической эффективности

Вариабельность биомаркеров, таких как креатинкиназа, осложняет межисследовательские сравнения, побуждая к валидационным усилиям по альтернативам, таким как урологический N-терминальный титин, который более тесно коррелирует с экспрессией микродистрофина. Расходящиеся рекомендации FDA и EMA добавляют сложности планирования, в то время как обновленные педиатрические классификации походки выявляют пробелы между историческими мерами исходов и современными стандартами.

Высокая стоимость терапии и препятствия возмещения

Однократные генные терапии ценой выше 3 млн долл. США напрягают бюджеты плательщиков, а критерии предварительной авторизации часто ограничивают покрытие узкими подгруппами. Появляются соглашения на основе ценности и рассрочные модели, однако логистические проблемы в сборе пост-маркетинговых данных замедлили принятие, ограничивая доступ особенно в странах со средним доходом.

Сегментарный анализ

По терапевтическому подходу: молекулярные стратегии сохраняют превосходство

Молекулярные вмешательства обеспечили наибольший вклад в доходы 2024 года, представляя 61,34% рынка лечения дюшеннской мышечной дистрофии. Прогнозируется рост этого сегмента с CAGR 19,89% до 2030 года благодаря первым на рынке генным терапиям, все более эффективным химическим веществам пропуска экзонов и развивающимся агентам сквозного чтения. Размер рынка лечения дюшеннской мышечной дистрофии для молекулярных категорий готов достичь 5,7 млрд долл. США к 2030 году, отражая устойчивое возмещение деландистрогена моксепарвовека и созревание пайплайна среди CRISPR-конструктов. Мутационно-подавляющие подходы продолжают выигрывать от расширенной маркировки, в то время как дистрофин-экспрессирующие химерные клетки прогрессируют через ранние испытания без зависимости от вирусных векторов.

Конкурентная динамика внутри молекулярных модальностей зависит от дифференцированной экспрессии дистрофина; DYNE-251 показал экспрессию 3,71% против 0,3% от устаревшего этеплирсена в прямых сравнениях. Производственная инновация остается ограничивающим фактором, однако недавние оптимизации в поли-А секвенировании и архитектуре трансгенных кассет поднимают функциональные выходы на литр биореакторной мощности. Стероидные и нестероидные противовоспалительные средства сохраняют дополнительную роль, особенно когда доступ к генной терапии задерживается, сохраняя базовые доходы для протоколов хронического ухода и подкрепляя исследования комбинированной терапии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу введения: удобство смещается к подкожному

Внутривенные инфузии доминировали с долей 52,23% в 2024 году, отражая больничную доставку высокодозовых вирусных векторов, центральных для текущих стандартов. Хотя IV остается незаменимым для полноразмерных или микро-дистрофиновых конструктов, прогнозируется рост подкожного канала с CAGR 19,83%, поскольку самоинъекционные олигонуклеотиды и носители антительных фрагментов получают регуляторную тракцию. Размер рынка лечения дюшеннской мышечной дистрофии для подкожных формулировок может превысить 1,9 млрд долл. США к 2030 году, открывая амбулаторные пути ухода, которые облегчают перегрузку учреждений и улучшают приверженность.

Инновации комбинаций лекарство-устройство - от носимых автоинжекторов до депо-формирующих полимеров - расширяют совместимость кандидатов с подкожными путями. Пероральные агенты, катализированные одобрением гивиностата в 2024 году, сохраняют актуальность для адъювантной терапии и вмешательства на ранней стадии; продолжающиеся исследования селективных ингибиторов скелетной мускулатуры направлены на замедление функционального снижения без проблем иммуногенности, приписываемых вирусным векторам.

По каналу распространения: цифровые платформы ускоряют доступ к редким заболеваниям

Больничные аптеки сохранили долю 67,77% в 2024 году, обоснованную строгими протоколами обращения, сопутствующей диагностикой и сложными рабочими процессами возмещения. Тем не менее, ожидается рост онлайн-специализированных сетей на 19,93% ежегодно, поскольку интегрированные порталы поддержки пациентов упрощают предварительную авторизацию, логистику холодовой цепи и удаленный мониторинг. Доля рынка лечения дюшеннской мышечной дистрофии, удерживаемая цифровыми аптеками, может удвоиться к 2030 году, поддерживаемая принятием страховщиками генных терапий по почте, упакованных с телемедицинским надзором.

SareptAssist и аналогичные программы иллюстрируют, как производители переинжинируют распространение в полнофункциональные экосистемы, охватывающие генетическое консультирование, виртуальную физическую терапию и финансовую навигацию. Розничные аптеки продолжают обслуживать пополнения кортикостероидов, но сталкиваются с потолочными эффектами при отсутствии расширения области в стюардство передовой терапии.

Географический анализ

Северная Америка лидировала с вкладом доходов 41,29% в 2024 году, поддерживаемая установленной структурой орфанных препаратов, широким покрытием частного страхования и глубиной венчурного финансирования. Размер рынка лечения дюшеннской мышечной дистрофии в регионе превысил 1,4 млрд долл. США, и стабильное развертывание мандатов скрининга новорожденных, как ожидается, увеличит базу лечащегося населения. Канада и Мексика принимают гармонизированную маркировку, способствуя трансграничной непрерывности лечения, одновременно создавая местные пути для возмещения генной терапии.

Прогнозируется, что Азиатско-Тихоокеанский регион будет самой быстроразвивающейся территорией с CAGR 19,98% до 2030 года. Япония одобрила деландистроген моксепарвовек в рамках своего пути регенеративной медицины в мае 2025 года, предоставив семилетние условные маркетинговые права. Приоритетное рассмотрение варолома в Китае позиционирует континент для первой волны принятия после завершения производственных трансферов, а поддерживаемые государством CRISPR-инициативы привлекают глобальных спонсоров в совместные предприятия для локализованных производственных мощностей. Индия, Южная Корея и Австралия масштабируют исследовательские сети и реестры редких заболеваний, коллективно расширяя участие в клинических испытаниях.

Европа сохраняет ключевую роль через координированные регуляторные ускорители и плотные академико-медицинские сети. Условное одобрение гивиностата в апреле 2025 года подчеркнуло готовность EMA принимать суррогатные конечные точки, одновременно оговаривая надежные пост-маркетинговые обязательства. Германия и Франция остаются ранними последователями, поддерживаемые законными страховыми схемами, которые возмещают высокозатратные терапии под контрактами, основанными на результатах. Восточноевропейские страны постепенно внедряют пилотные проекты возмещения, предвидя ценовые переговоры после выхода на рынок дополнительных терапевтических альтернатив.

Конкурентный ландшафт

Рынок лечения дюшеннской мышечной дистрофии демонстрирует умеренную консолидацию. Sarepta Therapeutics генерировала более 1 млрд долл. США в 2025 году от своей франшизы ELEVIDYS, обеспечив раннее закрепление и используя сеть из 60 центров передового опыта на трех континентах. PTC Therapeutics сохраняет значительный аннуитетный поток от Emflaza и Translarna, коллективно приносящих 547 млн долл. США доходов в 2025 году и обеспечивающих хеджирование против риска единого актива. Выход Pfizer из гонки мини-дистрофина в конце 2024 года перераспределил внимание инвесторов к специалистам средней капитализации и разблокировал векторные мощности для лицензиаров.

Развивающиеся платформы приоритизируют превосходную экспрессию дистрофина и удобство пациентов. Dyne Therapeutics достиг эталонной экспрессии 3,71% и готовит регистрационную когорту, которая может подкрепить подачу заявки к началу 2026 года. Edgewise Therapeutics преследует пероральный ингибитор быстрого скелетного миозина, нацеленный на пути сохранения мышц, обращаясь к стероид-непереносимым когортам. Capricor концентрируется на сердечной сопутствующей патологии с клеточно-производной экзосомной терапией, обращаясь к недообслуживаемому фактору смертности даже при столкновении с регуляторными неудачами.

Активность партнерства остается бойкой, поскольку действующие игроки ищут диверсификацию модальности; Sarepta лицензировала портфель siRNA Arrowhead для дополнения замещения генов, а Sanofi обязалась 80 млн долл. США авансом для совместной разработки эпигенетического регулятора Fulcrum Therapeutics. Конкурентное преимущество теперь зависит от масштабируемости производства, тканевой специфичности и способности объединять пациентские услуги, которые укрепляют лояльность к бренду за пределами первоначальной инфузии.

Лидеры отрасли лечения дюшеннской мышечной дистрофии

-

NIPPON SHINYAKU CO., LTD. (NS Pharma Inc.)

-

ITALFARMACO S.p.A.

-

PTC Therapeutics

-

Santhera Pharmaceuticals

-

Sarepta Therapeutics

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Май 2025 года: Sarepta Therapeutics получила японское одобрение на ELEVIDYS для детей в возрасте 3-7 лет, свое первое одобрение генной терапии в стране, которое поставляется через альянс со-продвижения с Chugai.

- Апрель 2025 года: Европейское агентство лекарственных средств вынесло положительное заключение по Duvyzat (гивиностат), первому ингибитору HDAC для амбулаторных пациентов с ДМД в возрасте ≥ 6 лет.

- Март 2025 года: Wave Life Sciences подтвердила намерение добиваться ускоренного одобрения в США для WVE-N531 после того, как 48-недельные данные Фазы 2 показали долговременную эффективность пропуска экзонов.

- Январь 2025 года: Dyne Therapeutics объявила о начале расширительной когорты для DYNE-251, нацеленной на поддержку подачи заявки на ускоренное одобрение в начале 2026 года.

Область применения глобального отчета по рынку лечения дюшеннской мышечной дистрофии

Согласно области применения данного отчета, дюшеннская мышечная дистрофия - это редкое генетическое заболевание, которое вызывает постепенную мышечную атрофию и слабость, вызванную X-сцепленным рецессивным типом, который вызывает мышечную дегенерацию. Однако это также может быть недавней мутацией или генетической характеристикой, переданной родителем. Рынок лечения дюшеннской мышечной дистрофии сегментирован по терапевтическим подходам и географии. По терапевтическим подходам рынок далее сегментирован на молекулярные терапии, стероидную терапию и другие терапевтические подходы. Отчет также охватывает размеры рынков и прогнозы для основных стран различных регионов. Размер рынка предоставляется для каждого сегмента в стоимостном выражении (долл. США).

| Молекулярная | Подавление мутаций |

| Пропуск экзонов | |

| Стероидная терапия | |

| НПВП | |

| Прочие |

| Внутривенный |

| Подкожный |

| Пероральный |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По терапевтическому подходу | Молекулярная | Подавление мутаций |

| Пропуск экзонов | ||

| Стероидная терапия | ||

| НПВП | ||

| Прочие | ||

| По способу введения | Внутривенный | |

| Подкожный | ||

| Пероральный | ||

| По каналу распространения | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, освещенные в отчете

Какова прогнозируемая стоимость рынка лечения дюшеннской мышечной дистрофии к 2030 году?

Ожидается, что рынок достигнет 8,19 млрд долл. США к 2030 году, растя с CAGR 19,08%.

Какой терапевтический подход в настоящее время доминирует?

Молекулярные терапии занимают 61,34% доли рынка и, вероятно, останутся ведущей категорией по мере созревания достижений генного замещения и пропуска экзонов.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Ускоренные одобрения в Японии и приоритетные рассмотрения в Китае, в сочетании с расширяющейся клинической инфраструктурой, обеспечивают прогнозируемый CAGR 19,98% до 2030 года.

Как решаются проблемы возмещения?

Плательщики пилотируют контракты на основе ценности, рассрочные платежи и сбор данных реального мира для балансировки высоких первоначальных затрат с долгосрочными результатами.

Что делает подкожную доставку привлекательной?

Самостоятельное введение сокращает больничные визиты, улучшает приверженность и поддерживается пайплайновыми агентами, разработанными для депо или автоинжекторных платформ, поддерживая CAGR 19,83% для этого пути.

Какие компании являются развивающимися претендентами на лидеров рынка?

Dyne Therapeutics, Edgewise Therapeutics и Capricor используют новые механизмы, такие как оптимизированные олигонуклеотиды, малые молекулы сохранения мышц и экзосомы, нацеленные на сердце, для дифференциации от установленных игроков генной терапии.

Последнее обновление страницы: