Размер и доля рынка услуг беспилотной транспортировки

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

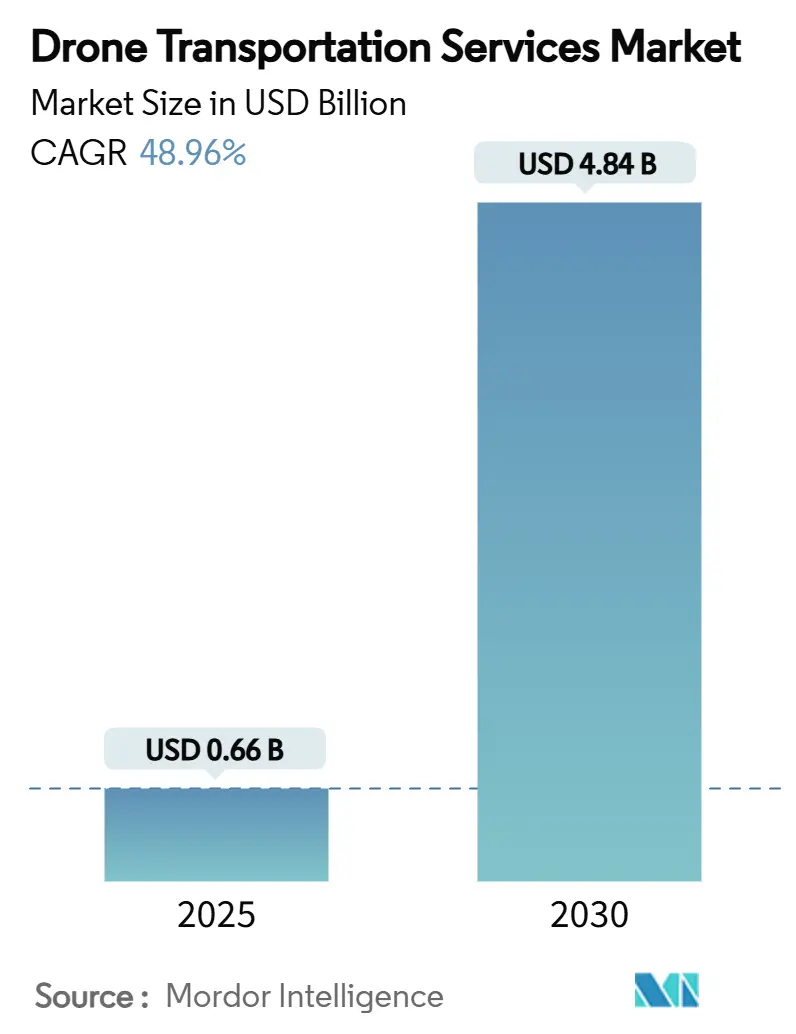

| Размер Рынка (2025) | 0.66 Миллиардов долларов США |

| Размер Рынка (2030) | 4.84 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 48.96% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка услуг беспилотной транспортировки от Mordor Intelligence

Размер рынка услуг беспилотной транспортировки оценивается в 0,66 млрд долларов США в 2025 году и ожидается, что достигнет 4,84 млрд долларов США к 2030 году, регистрируя прогнозируемый среднегодовой темп роста 48,96%. Это стремительное ускорение отражает коммерческий поворот от пилотных проектов на стадии подтверждения концепции к сетям с высокой плотностью маршрутов, способным работать вне прямой видимости. Углубляющееся проникновение электронной торговли, регуляторные попутные ветры в США, Европе и Азиатско-Тихоокеанском регионе, а также устойчивые достижения в плотности энергии литий-сульфурных батарей образуют усиливающий цикл, который тянет рынок услуг беспилотной транспортировки к масштабированию. Технологические лидеры, такие как Wing и Zipline, преодолели отметку в миллион доставок, демонстрируя операционную устойчивость и ценовой паритет с автомобильным транспортом в отдельных коридорах. Действующие курьерские службы хеджируют риски сбоев через партнерства и миноритарные инвестиции, создавая смешанную конкурентную структуру, где возможности платформы часто имеют большее значение, чем размер флота. Основная возможность теперь заключается в расширении полетных конвертов - дальности и грузоподъемности - без снижения срока службы батареи, что является вызовом, над которым материаловеды и стартапы в области силовых установок работают в быстром темпе.

Ключевые выводы отчета

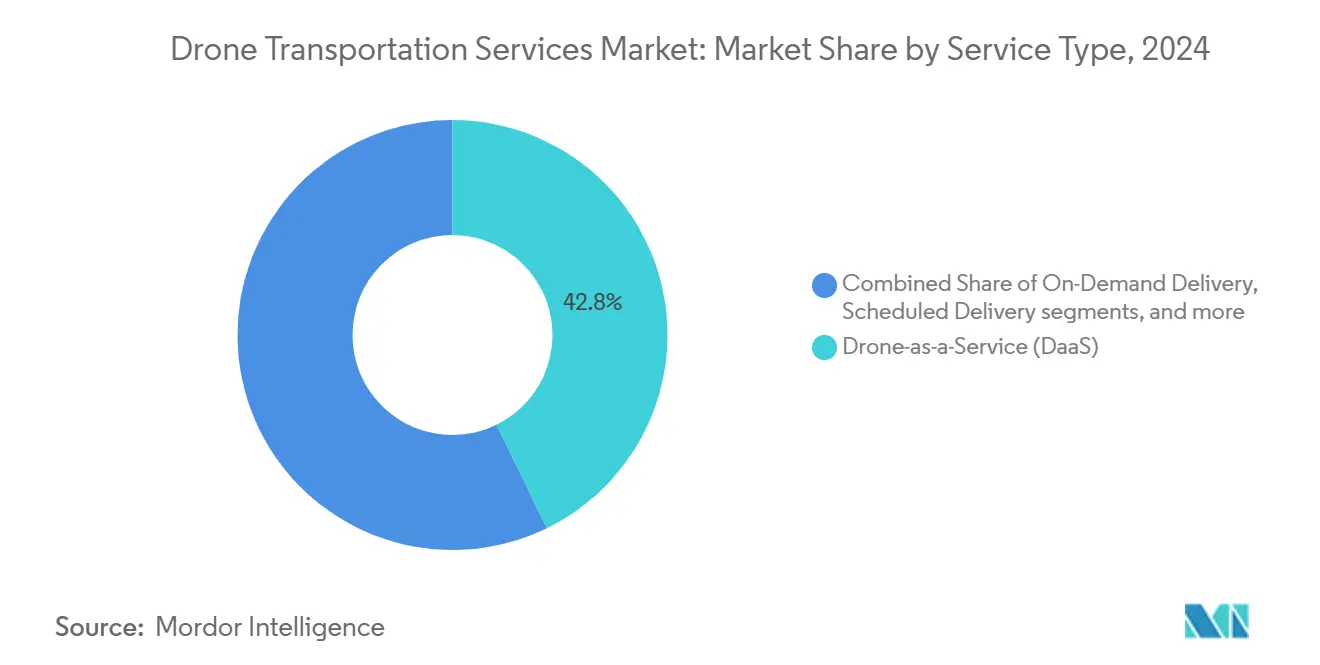

- По типу услуг, Дрон-как-услуга (DaaS) захватил 42,76% доли рынка услуг беспилотной транспортировки в 2024 году. Услуги доставки по требованию развиваются со среднегодовым темпом роста 51,24% до 2030 года.

- По применению, розничная торговля и логистика удерживали 46,21% размера рынка услуг беспилотной транспортировки в 2024 году. Доставка медицинских поставок расширяется со среднегодовым темпом роста 52,50% до 2030 года.

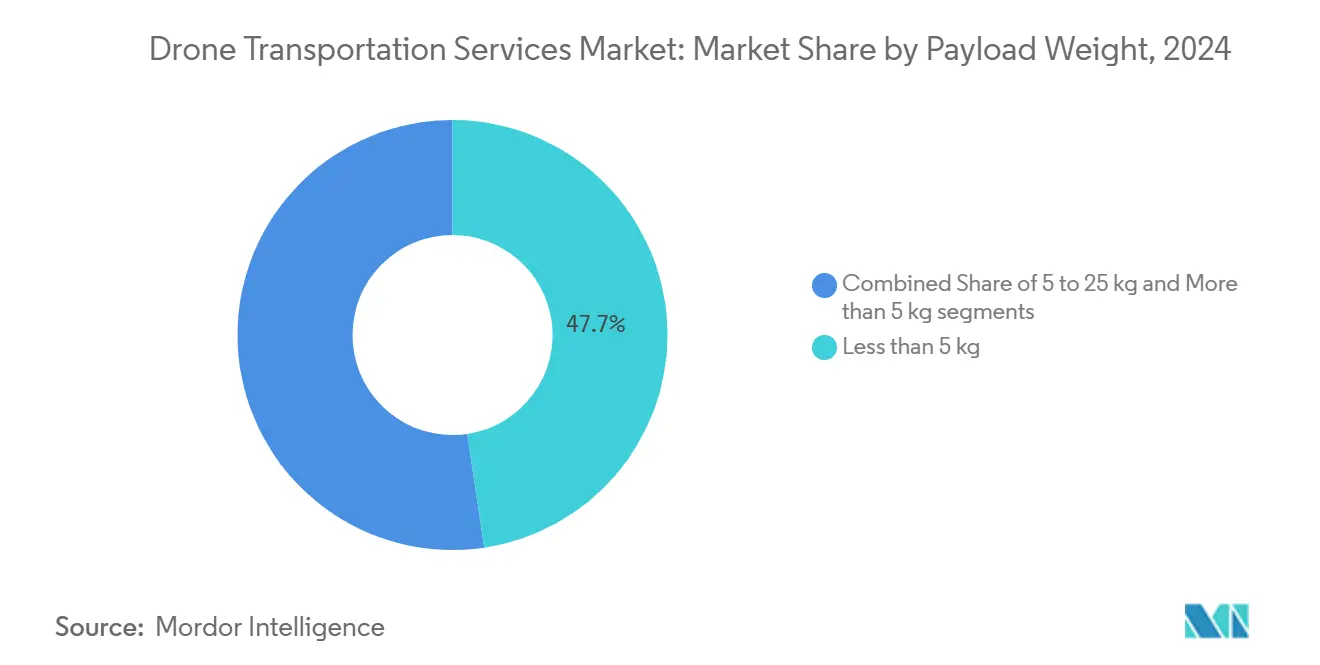

- По грузоподъемности, грузы менее 5 кг командовали 47,65% долей размера рынка услуг беспилотной транспортировки в 2024 году. Прогнозируется, что категории полезной нагрузки свыше 5 кг будут расширяться со среднегодовым темпом роста 49,21% до 2030 года.

- По дальности, полеты на короткие расстояния несли 55,89% доли рынка услуг беспилотной транспортировки в 2024 году, в то время как для дальних миссий прогнозируется рост со среднегодовым темпом роста 50,25%.

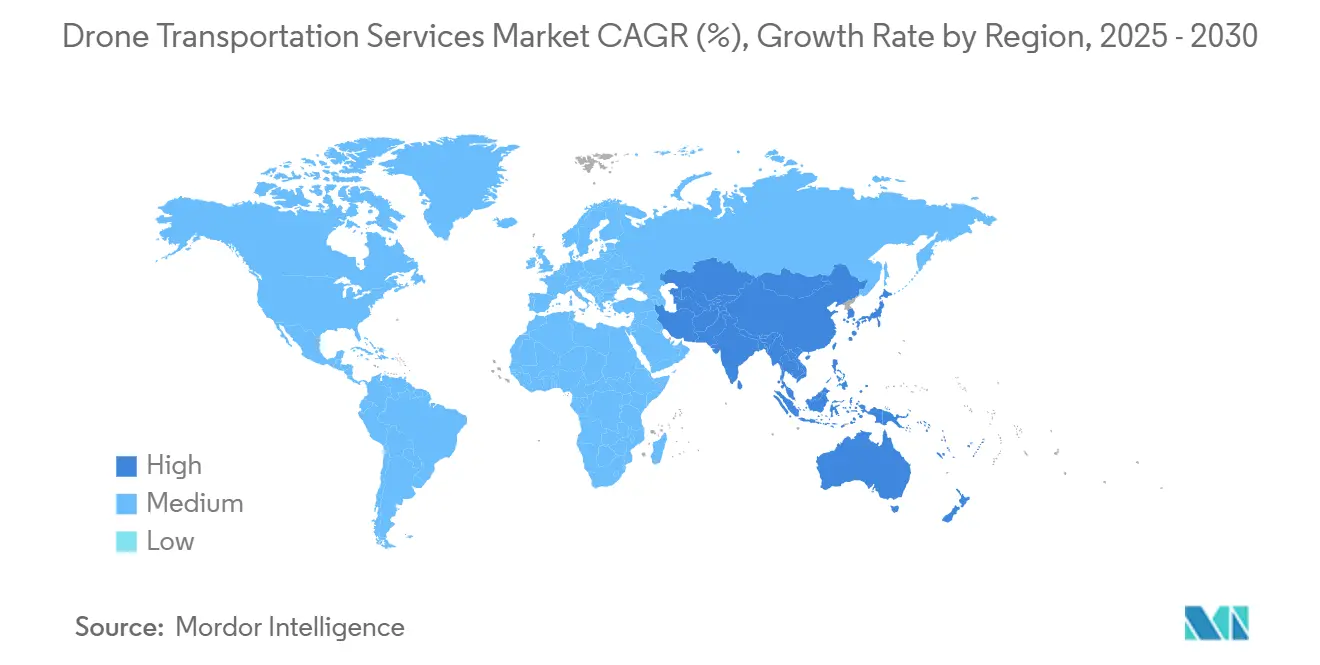

- По географии, Северная Америка лидировала с 38,21% долей доходов в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться со среднегодовым темпом роста 52,75% до 2030 года.

Глобальные тенденции и инсайты рынка услуг беспилотной транспортировки

Анализ влияния драйверов

| Драйвер | (~)% влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на электронную торговлю и решения воздушной доставки последней мили | +12.5% | Глобально; наивысший в Северной Америке и Азиатско-Тихоокеанском регионе | Среднесрочный (2-4 года) |

| Прогресс в регулировании BVLOS и одобрении автономных полетов | +10.8% | Северная Америка и Европа - первые участники | Краткосрочный (≤ 2 лет) |

| Ускоряющиеся улучшения в плотности энергии батарей дронов | +8.2% | Глобальные кластеры НИОКР | Среднесрочный (2-4 года) |

| Глобальные мандаты устойчивости, продвигающие низкоуглеродную логистику | +6.9% | Ядро Европы и Северной Америки; распространяется на Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Расширение коридоров медицинской доставки дронами в недообслуживаемых регионах | +5.4% | Субсахарская Африка, сельская Северная Америка, отдаленный Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Интеграция дронов на базе ИИ с автономными складскими системами | +4.7% | Северная Америка и Европа, с быстрым масштабированием Китая | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на электронную торговлю и решения воздушной доставки последней мили

Объемы онлайн-торговли продолжают устанавливать новые рекорды, а плотный городской трафик усложняет достижение часовой доставки только фургонами и велосипедами. Дроны обходят пробки, летя по прямым линиям от хаба к порогу, сжимая окна доставки до менее 20 минут для 10-мильной поездки туда и обратно в испытаниях, проводимых Wing и Walmart. Мультикоптеры на батарейках также позволяют продавцам избегать дизельных доплат, что особенно привлекательно на рынках с ужесточающимися лимитами выбросов. По мере того, как покупатели привыкают к быстрым циклам от оформления заказа до прибытия, торговые платформы все чаще рассматривают воздушную логистику как основную услугу, а не экспериментальную привилегию. Ранняя коммерциализация в Далласе-Форт-Уорте, Шэньчжэне и Канберре показывает, что плотность заказов увеличивается всякий раз, когда включается доставка дронами, что подразумевает, что готовность клиентов платить аутентична и повторяема. Вместе эти динамики указывают на петлю положительной обратной связи, в которой сетевые эффекты сокращают затраты на доставку, стимулируя дальнейшее принятие решений рынка услуг беспилотной транспортировки.

Прогресс в регулировании BVLOS и одобрении автономных полетов

Регуляторы перешли от осторожных песочнических пилотов к кодифицированным национальным правилам, которые рассматривают беспилотные летательные аппараты как часть повседневного воздушного пространства. Предлагаемая FAA часть 108 применяет модель корпоративного надзора, которая перекладывает ответственность за соблюдение требований с индивидуального пилота на операционную организацию, открывая масштаб и снижая трудовые коэффициенты. Сертификат сложных операций уровня 1 Канады, вступающий в силу в ноябре 2025 года, предлагает взаимное признание операторам в союзных юрисдикциях, сокращая бумажные трения для трансграничных миссий. Структура стандартных сценариев EASA в Европе позволяет авторизации на основе риска без полных отказов по каждому случаю, сигнализируя о сдвиге от исключительных разрешений к рутинным одобрениям. Эти изменения закрывают политический разрыв, который когда-то заставлял операторов назначать одного наблюдателя на каждое судно и ограничивать операции дневными часами. Ускорение в одобрениях прямо поддерживает глобальное расширение рынка услуг беспилотной транспортировки.

Ускоряющиеся улучшения в плотности энергии батарей дронов

Химические составы литий-серы и кремниевых анодов теперь превышают 285 Вт·ч/кг в коммерческих пакетах, примерно удваивая энергетическое накопление обычных литий-ионных элементов.[1]Commercial UAV News, "Высокоэнергетические батарейные пакеты входят в коммерческие флоты," commercialuavnews.com Более высокая удельная энергия расширяет дальность, поднимает потолки полезной нагрузки и стабилизирует время полета в ветреных условиях. Инициативы внутреннего производства, такие как производственная линия Lyten в США, также направлены на облегчение проблем безопасности цепочки поставок, связанных с импортируемыми критически важными минералами. Исследовательские институты дополняют промышленность твердотельными электролитами, которые смягчают тепловой разгон, что является существенным шагом для регуляторов, требующих демонстрируемых достижений в безопасности перед одобрением более тяжелых грузов. По мере того как достижения в химии фильтруются в массовые элементы, операторы могут выбирать комбинации батарей и полезной нагрузки на основе экономики миссий, а не технологических потолков, увеличивая общий адресуемый рынок услуг беспилотной транспортировки.

Глобальные мандаты устойчивости, продвигающие низкоуглеродную логистику

Европейские городские советы ужесточают правила зон низких выбросов, заставляя флоты последней мили отходить от дизельных фургонов. Электрические дроны, которые потребляют сетевую энергию - углеродная интенсивность которой в среднем ниже, чем у двигателей внутреннего сгорания в большинстве регионов - четко согласуются с корпоративными ESG-целями и обязательными углеродными бюджетами. Корпоративные тематические исследования показывают, что замена дронами части маршрутов фургонов может сократить CO₂-выбросы, связанные с доставкой, более чем на 90%, когда энергия поступает от сетей с преобладанием возобновляемых источников. Помимо климатического регулирования, многие мегаполисы вводят сборы за заторы, которые штрафуют автомобили, но освобождают легкие беспилотные летательные аппараты. Эта регуляторная асимметрия увеличивает преимущество в стоимости воздушной доставки и стимулирует продавцов быстро переключать объемы, дополнительно укрепляя спрос на рынке услуг беспилотной транспортировки.

Анализ влияния ограничений

| Ограничение | (~)% влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Регуляторные и интеграционные вызовы воздушного пространства, ограничивающие коммерческое масштабирование | -8.9% | Глобально; наибольшие там, где правила остаются временными | Краткосрочный (≤ 2 лет) |

| Общественные опасения относительно безопасности, шума и нарушения воздушной приватности | -4.3% | Высокодоходные рынки с плотным населением | Среднесрочный (2-4 года) |

| Экономические ограничения из-за ограниченной грузоподъемности и операционной дальности | -6.7% | Глобально, с большим влиянием на чувствительные к стоимости рынки | Среднесрочный (2-4 года) |

| Волатильные цепочки поставок лития и других критически важных для батарей минералов | -3.8% | Глобально, с особым влиянием на регионы, зависящие от батарей | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Регуляторные и интеграционные вызовы воздушного пространства, ограничивающие коммерческое масштабирование

Даже в США операторы все еще нуждаются в отказах для множественных одновременных полетов, а аппаратура обнаружения и избежания добавляет стоимость и вес. Органы управления воздушным движением сталкиваются с ограничениями пропускной способности, поскольку стремятся интегрировать тысячи автономных транспортных средств в UTM-системы, которые никогда не были рассчитаны на такую плотность. Фрагментированные распределения спектра осложняют трансграничные телеметрические связи, увеличивая стоимость развертывания глобального флота. Там, где существуют временные правила, временные рамки соблюдения могут выходить за пределы циклов финансирования стартапов, заставляя компании на ранней стадии замедлять найм и расширение маршрутов. Меньшие экономики, которые копируют правила крупных рынков, рискуют создать препятствия для соблюдения без объемов трафика, необходимых для амортизации сертификационных расходов. Эти реалии срезают несколько пунктов с кривой роста рынка услуг беспилотной транспортировки, пока гармонизированная политика и UTM-инфраструктура не заработают в полной мере.

Общественные опасения относительно безопасности, шума и нарушения воздушной приватности

Согласие района определяет, могут ли места взлета и посадки быть размещены достаточно близко к клиентам, чтобы сохранить временное преимущество дронов. Акустические исследования показывают, что высокочастотная сигнатура ротора воспринимается как более раздражающая, чем дорожный трафик на аналогичных децибельных уровнях, повышая риск местного противодействия. Адвокаты приватности также настаивают на геозонировании для предотвращения записи камерами частных задних дворов, потенциально осложняя проектирование маршрутов в плотных районах. Погода - еще один усугубляющий фактор: глобальная средняя летная готовность составляет всего 5,7 часов в день для стандартных мультикоптеров, с ветром и осадками, вызывающими простой услуги.[2]Nature Scientific Reports, "Погодные ограничения глобальной летной готовности дронов," nature.com В результате операторы должны инвестировать в работу с общественностью, оптимизированные по шуму планеры и всепогодную толерантность, добавляя ближайшие капитальные накладные расходы к рынку услуг беспилотной транспортировки.

Сегментный анализ

По типу услуг: Дрон-как-услуга закрепляет раннее принятие

Дрон-как-услуга (DaaS) в настоящее время составляет 42,76% доли рынка услуг беспилотной транспортировки, подчеркивая предпочтение низких капитальных затрат розничных торговцев и клиник, которые предпочли бы передать на аутсорсинг полетные операции, нежели покупать и сертифицировать флоты. Поставщики на основе активов поглощают риск соблюдения и используют амортизированное оборудование среди нескольких клиентов, достигая лучших коэффициентов использования летательных аппаратов, чем любой отдельный грузоотправитель мог бы достичь. Привлекательность модели увеличивается в регулируемых средах, где держатель сертификата должен доказывать непрерывную летную годность; распределение затрат среди десятков грузоотправителей снижает плату за доставку. В тандеме, доставка по требованию - покрывающая адхок-посылки, отправляемые в течение минут после заказа - демонстрирует самую быструю траекторию с 51,24% CAGR, поскольку гиганты электронной торговли расширяют обещания доставки менее чем за час до пригородных почтовых кодов. Этот императив скорости перестраивает способы размещения центров выполнения, отдавая предпочтение меньшим, распределенным узлам, которые сокращают расстояние полетного сегмента.

Плановые услуги остаются актуальными для предсказуемых маршрутов, таких как почтовые рейсы по кампусу, забор клинических образцов и челночные рейсы по инвентарю между микро-складами. Эти повторяющиеся линии обеспечивают стабильный доход, который смягчает операторам волатильность всплесков потребительского спроса. Предложения медицинских и спасательных флотов, хотя и нишевые по объемным терминам, получают премиальное ценообразование, поскольку время работы является критически важной для жизни метрикой. Их специализированные планеры часто несут избыточную мощность и авионику, толкая капитальные затраты на летательный аппарат значительно выше ориентированных на розничную торговлю дронов. Тем не менее, министерства здравоохранения и НПО готовы нести расходы для покрытия отдаленных общин, обеспечивая этому подсегменту устойчивое место в рынке услуг беспилотной транспортировки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: медицинская доставка опережает розничное доминирование

Розничные и логистические доставки сохраняют 46,21% долю доходов от размера рынка услуг беспилотной транспортировки 2024 года, движимые плотной кластеризацией заказов и уже существующими трубопроводами от клика до двери. Однако, векторы роста смещаются к медицинским миссиям, которые растут с CAGR 52,50% благодаря регуляторным быстрым полосам, приоритизирующим жизненно важный транспорт. Государственные департаменты здравоохранения часто предоставляют общие BVLOS-коридоры для крови, вакцин и лабораторных образцов, позволяя операторам, таким как Zipline, достигать времени выполнения заказа в минутах до клиник в сельской Африке и пригородном Солт-Лейк-Сити. Больницы ценят контролируемые по температуре капсулы, которые могут нести дроны, сокращая порчу и снижая показатели дефицита, что оправдывает более высокие тарифы за услуги.

Приложения для доставки еды также энергично экспериментируют, используя те же городские крыши, которые используются для выгрузки электронной торговли. MIT Technology Review отследил более 100 000 автономных рейсов еды на вынос в Шэньчжэне в 2022 году, указывая на то, что потребительский аппетит к воздушному удобству распространяется за пределы импульсивных гаджетов. Балансирование веса полезной нагрузки против тепловой изоляции для горячих блюд - это вызов дизайна, все еще находящийся в состоянии изменения для операторов. Тем не менее, эти варианты использования коллективно расширяют адресуемую базу, усиливая мультисегментную привлекательность рынка услуг беспилотной транспортировки.

По грузоподъемности: менее 5 кг лидирует, но более тяжелые грузы набирают динамику

Пакеты менее 5 кг представляют 47,65% текущих доходов, тесно отражая вес фармацевтических препаратов, малой электроники и еды на вынос - первых вертикалей, принявших дроны в масштабе. Лимиты подъема, установленные регуляторами, и структурные ограничения рам квадрокоптеров делают эту скобку экономической золотой серединой на данный момент. Однако, когорта от 5 до 25 кг растет с CAGR 49,21%, поскольку конфигурации тилт-ротор и гибридные самолеты с фиксированным крылом выходят в онлайн. Эти платформы опираются на исследования, которые размещают груз над центром тяжести дрона, сокращая отклонения крена и тангажа практически до нуля в турбулентном воздухе. Для промышленных грузоотправителей подъем 20-килограммовой полезной нагрузки означает, что одна вылазка может заменить всю поездку фургона, убедительный обмен стоимостью, который подталкивает принятие вверх.

За пределами 25 кг экономика зависит от плотности мощности батареи и регуляторных зеленых огней. Прототипы тяжелой полезной нагрузки, такие как китайский тилт-ротор R6000, способный на многочасовые полеты, остаются в ограниченном развертывании, но предвещают волну грузовых дронов, предназначенных для межгородских грузовых полос.[3]South China Morning Post, "Китайский дрон подготовлен к массовому производству," scmp.com По мере того как твердотельные электролиты достигают коммерческой зрелости, размер рынка услуг беспилотной транспортировки для более тяжелых грузов будет расширяться, обеспечивая новые классы услуг от пополнения продуктов до логистики запасных частей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По дальности: короткие прыжки доминируют, в то время как коридорные полеты ускоряются

Короткодистанционные вылазки менее 12 миль составляют 55,89% доходов рынка услуг беспилотной транспортировки 2024 года, отражая городские испытательные зоны и осторожных регуляторов. Операторы склонны размещать микро-выполнительные хабы в черте города, чтобы держать полетные сегменты короткими и соблюдать существующие правила VLOS. Прогресс в более плотных энергетических элементах в сочетании с автоматизированными доками замены батарей позволяет миссии средней дальности от 25 до 40 миль без человеческого вмешательства. Эти полеты открывают пригородные пояса, где маршруты фургонов когда-то считались дешевле из-за экономии от масштаба.

Дальние миссии свыше 40 миль, демонстрирующие CAGR 50,25%, опираются на активы с фиксированным крылом, оптимизированные для выносливости. Показательный пример: доказательство концепции системы здравоохранения Риверсайд на 17 миль до острова Танжер сократило время транзита медицинских поставок с часов на лодке до минут по воздуху. Государственные гранты на сельское подключение финансируют многие такие коридоры, доказывая жизнеспособность до того, как частные операторы вкладывают капитал. По мере того как высотная сегрегация воздушного пространства становится практичной через сети управления беспилотным трафиком, рынок услуг беспилотной транспортировки может задействовать межгородские участки, когда-то зарезервированные для небольших самолетов.

Географический анализ

Северная Америка остается лидером по доходам с 38,21% долей в 2024 году, закрепленным зрелыми дистрибьюторскими сетями и FAA, постоянно кодифицирующим привилегии BVLOS. Принятие под руководством розничных торговцев задает темп; Walmart управляет отправкой дронов из 100 магазинов в пяти штатах, обслуживая миллионы домашних хозяйств в радиусе шести миль.[4]Wing, "Расширение Wing-Walmart," wing.com Коридоры здравоохранения добавляют дальнейший объем, с UPS, доставляющим рецепты из CVS, используя сертифицированные летательные аппараты Flight Forward. США также выигрывают от оборонных НИОКР двойного назначения, ускоряя передачу технологий в коммерческие рамы. Правила Канады в ноябре 2025 года добавят до 150 кг средневесовых сертификатов, создавая основу для межпровинциальных грузовых полос, которые дополнительно увеличат размер рынка услуг беспилотной транспортировки Северной Америки.

Азиатско-Тихоокеанский регион, расширяющийся с CAGR 52,75%, уже принимает самые высокие плотности городских заказов, делая регион главным кандидатом для воздушных заменителей. Политика низковысотной экономики Китая стимулирует спрос, выделяя 2 трлн юаней (278 млрд долларов США) вклада ВВП к 2030 году. Муниципальное разрешение Шэньчжэня позволяет дронам пересекать кластеры небоскребов, регуляторная мягкость, не имеющая равных в других местах. Поэтапное смягчение Японии ночных полетов и пилотные проекты доставки вакцин Индии в холмистых северо-восточных штатах иллюстрируют разнообразие вариантов использования. Производственные кластеры оборудования в Гуандуне и Нагое сокращают цепочки поставок, позволяя быстрые итерации, которые дополнительно ускоряют рынок услуг беспилотной транспортировки.

Европа принимает более измеренную позицию, приоритизируя безопасность и управление шумом. Гармонизированный свод правил EASA облегчает трансграничные операции в пределах ЕС, но местные муниципалитеты все еще вводят жесткие высотные ограничения, которые могут ограничивать использование флота. Тем не менее, континент размещает более 1,6 миллиона зарегистрированных операторов, сигнализируя о прочной талантливой конвейере. Повестки устойчивости также способствуют поглощению: многие города отменяют налоги на дорожные заторы для компаний, которые обязуются к целям воздушной доставки, наклоняя модели общей стоимости владения в пользу дронов. Развивающиеся регионы, такие как Субсахарская Африка, используют потенциал скачкообразного развития технологии, примером которого является национальная сеть доставки крови Руанды, управляемая Zipline. Рецепт редкой дорожной инфраструктуры плюс высокая медицинская срочность создает защищаемую нишу, расширяя глобальный след рынка услуг беспилотной транспортировки за пределы индустриализованных экономик.

Конкурентная среда

Конкурентная интенсивность на рынке услуг беспилотной транспортировки умеренная, с классическими посылочными гигантами и финансируемыми венчурным капиталом разрушителями, борющимися за регуляторное влияние и умы клиентов. United Parcel Service и FedEx эксплуатируют существующие центры выполнения и биллинговые отношения для бесшовной интеграции полос дронов в омниканальные предложения. Подразделение UPS Flight Forward рано обеспечило сертификацию Part 135, позволяющую доходные полеты, что ставит его впереди многих новых участников по готовности к соблюдению. FedEx, между тем, направляет 2 млрд долларов США в проекты сокращения выбросов, включая автономные грузовые системы eVTOL, которые могли бы слиться с его стратегией хаб-и-спица.

На стороне разрушителей, Zipline International Inc. и Wing Aviation LLC дифференцируются владением стеками аппаратного и программного обеспечения. Платформа 1 Zipline превосходит в дальних, парашютно-сброшенных точных доставках, в то время как Платформа 2 использует привязанные микро-лебедки для пригородных порогов. Wing управляет конструкцией с двойной силовой установкой, способной к круизу 65 миль в час, позиционируя его хорошо для грузов продуктов. Хотя медленнее из ворот, Amazon Prime Air обладает непревзойденными данными о намерении покупки, давая ему ясный маршрут для оптимизации размещения инвентаря и полетов по более коротким сегментам. Промышленные нишевые искатели, такие как Volansi, специализируются на фармацевтических препаратах холодовой цепи. Corvus Robotics предлагает автономных складских дронов, которые прямо связывают сканирование инвентаря с модулями планирования полетов, демонстрируя нишевую стратификацию сектора.

Лидеры отрасли услуг беспилотной транспортировки

-

Zipline International Inc.

-

Matternet, Inc.

-

Drone Delivery Canada Corp.

-

Wing Aviation LLC (Alphabet Inc.)

-

United Parcel Service of America, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Wing Aviation LLC и Walmart объявили планы расширения услуг доставки дронами на 100 магазинов в пяти мегаполисах США. Целевое время доставки составляет менее 19 минут.

- Апрель 2025: Zipline International Inc. запустила дроны Платформы 2 (P2) для розничных и медицинских доставок. Эти дроны могут транспортировать до 8 фунтов груза в радиусе 10 миль и завершать доставки за 30 минут, используя привязанную систему доставки "Zip".

Объем отчета по глобальному рынку услуг беспилотной транспортировки

Дроны - это беспилотные летательные аппараты (БПЛА) различных размеров и грузоподъемности, разработанные для специфических целей. Логистические дроны в основном разработаны для доставки груза конечным пользователям. Рыночное исследование включает дроны или БПЛА для транспортировки и логистики.

Рынок логистики и транспортировки дронов сегментирован по секторам, применению и географии. По сектору рынок сегментирован на коммерческий и военный. По применению рынок сегментирован на розничную торговлю и логистику, доставку еды и медицинские поставки. Отчет также покрывает размеры рынка и прогнозы для рынка логистики и транспортировки дронов в основных странах различных регионов. Для каждого сегмента размер рынка предоставлен в стоимостном выражении (USD).

| Дрон-как-услуга (DaaS) |

| Доставка по требованию |

| Плановая доставка |

| Медицинские/спасательные флотские услуги |

| Розничная торговля и логистика |

| Доставка еды |

| Медицинские поставки |

| Менее 5 кг |

| От 5 до 25 кг |

| Более 25 кг |

| Короткая дальность |

| Средняя дальность |

| Дальняя дальность |

| Северная Америка | США | |

| Канада | ||

| Европа | Великобритания | |

| Франция | ||

| Германия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная Азия-Тихий океан | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | ОАЭ |

| Саудовская Аравия | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу услуг | Дрон-как-услуга (DaaS) | ||

| Доставка по требованию | |||

| Плановая доставка | |||

| Медицинские/спасательные флотские услуги | |||

| По применению | Розничная торговля и логистика | ||

| Доставка еды | |||

| Медицинские поставки | |||

| По грузоподъемности | Менее 5 кг | ||

| От 5 до 25 кг | |||

| Более 25 кг | |||

| По дальности | Короткая дальность | ||

| Средняя дальность | |||

| Дальняя дальность | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Европа | Великобритания | ||

| Франция | |||

| Германия | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальная Азия-Тихий океан | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | ОАЭ | |

| Саудовская Аравия | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая оценка рынка услуг беспилотной транспортировки?

Размер рынка услуг беспилотной транспортировки составляет 0,66 млрд долларов США в 2025 году и прогнозируется достигнуть 4,84 млрд долларов США к 2030 году при CAGR 48,96%.

Как быстро растет спрос на доставку дронами в Азиатско-Тихоокеанском регионе?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться с CAGR 52,75% между 2025 и 2030 годами, опережая все другие регионы.

Какая модель услуг доминирует в логистике дронов сегодня?

Дрон-как-услуга удерживает наибольшую долю 2024 года на уровне 42,76% благодаря своей привлекательности с низкими активами для розничных торговцев и клиник.

Каков основной регуляторный прорыв, обеспечивающий масштаб?

Переход к корпоративным структурам надзора, таким как FAA Part 108 и стандартные сценарии EASA, делает многодронные флоты BVLOS коммерчески жизнеспособными.

Почему медицинские доставки набирают такую быструю тягу?

Общие одобрения для жизненно критически важного транспорта и доказанные сокращения в показателях дефицита и потерь подталкивают медицинские миссии к CAGR 52,50% до 2030 года.

Какой класс полезной нагрузки растет быстрее всего?

Скобка от 5 до 25 кг поднимается с CAGR 49,21%, движимая инновациями тилт-ротор и гибридных фиксированных крыльев, которые расширяют коммерческие варианты использования.

Последнее обновление страницы: