Размер и доля глобального рынка стоматологической визуализации

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

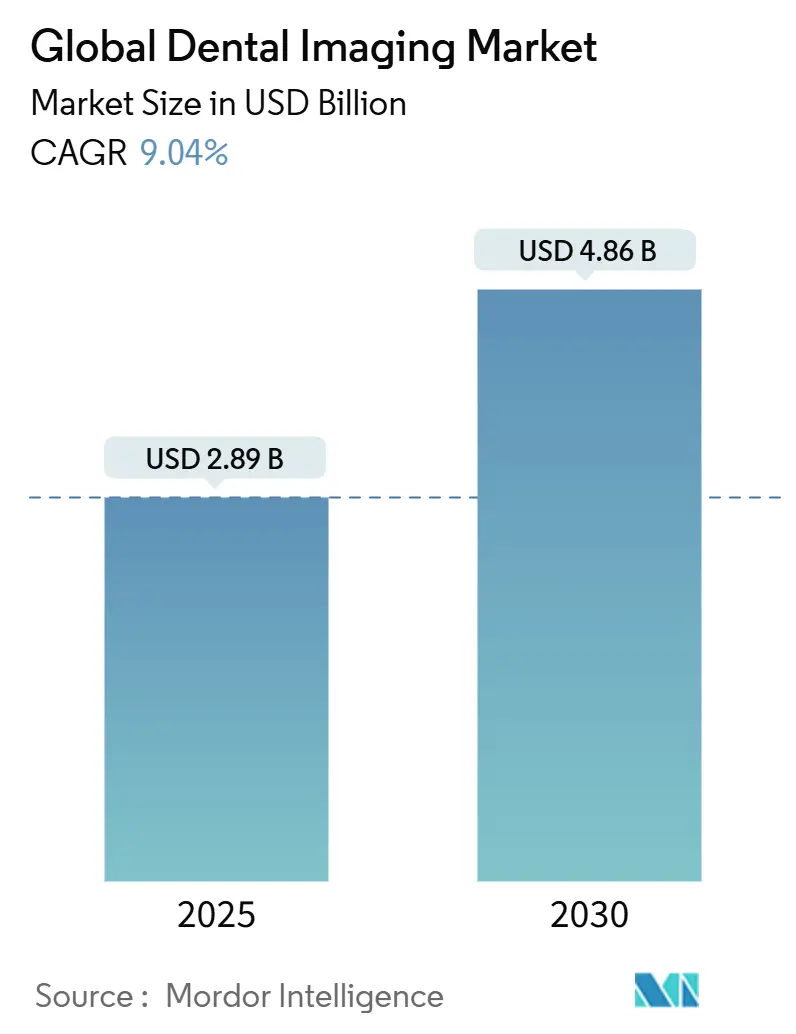

| Размер Рынка (2025) | 2.89 Миллиардов долларов США |

| Размер Рынка (2030) | 4.86 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.04% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка стоматологической визуализации от Mordor Intelligence

Рынок стоматологической визуализации составляет 2,89 млрд долл. США в 2025 году и прогнозируется достичь 4,86 млрд долл. США к 2030 году, отражая CAGR 10,96%. Этот рост сигнализирует о переходе от эпизодического ухода к профилактическим моделям, в которых клиницисты полагаются на богатые данными изображения и алгоритмическую поддержку для более раннего вмешательства и планирования лечения с большей уверенностью. Платформы, готовые к ИИ, теперь связывают устройства визуализации с системами управления практикой, создавая единую среду данных, которая сокращает время в кресле, повышает диагностическую уверенность и укрепляет принятие случаев на основе доказательств. Консолидация среди стоматологических сервисных организаций (DSO) увеличивает капитальные бюджеты и поощряет практики стандартизировать передовые наборы для визуализации, в то время как регуляторы сокращают циклы утверждения для нового аппаратного и программного обеспечения, что поддерживает активность конвейера продуктов. Стареющее население определяет коммерческую возможность: когорта 65+ представляет более сложные клинические профили, которые требуют объемных изображений костей, нервов и анатомии пазух в момент диагностики, помещая трехмерные модальности в центр стратегий инвестиций практики.

Ключевые выводы отчета

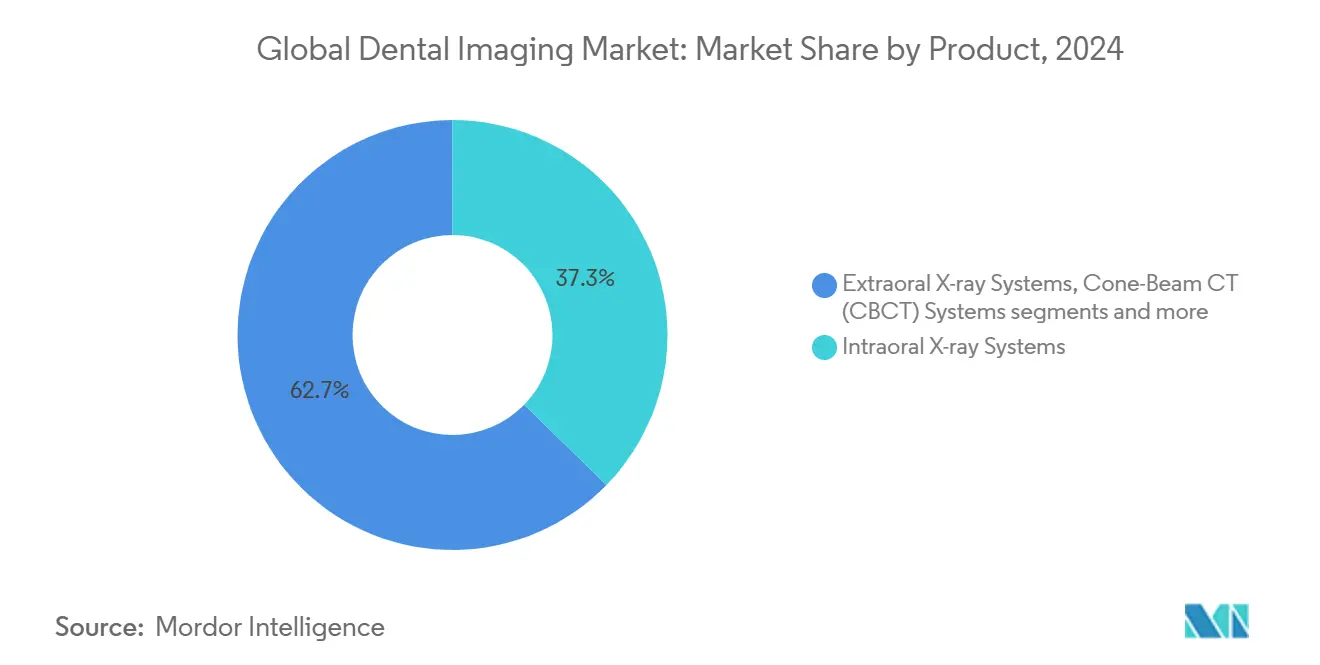

По технологии визуализации 2D-рентгеновские системы занимали 48,56% доли рынка стоматологической визуализации в 2024 году, в то время как 3D-рентген/КЛКТ продвигается с CAGR 10,76% до 2030 года.

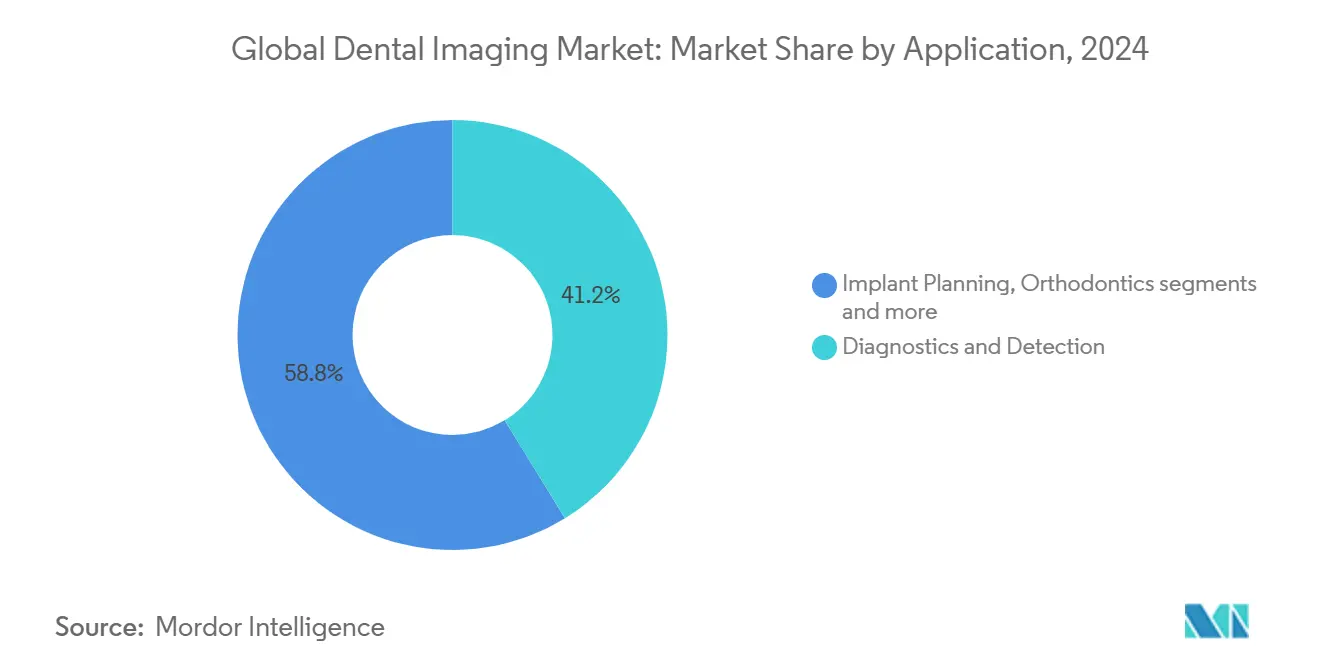

По применению диагностика и обнаружение составили 41,24% размера рынка стоматологической визуализации в 2024 году; планирование имплантации расширяется с CAGR 11,31% к 2030 году.

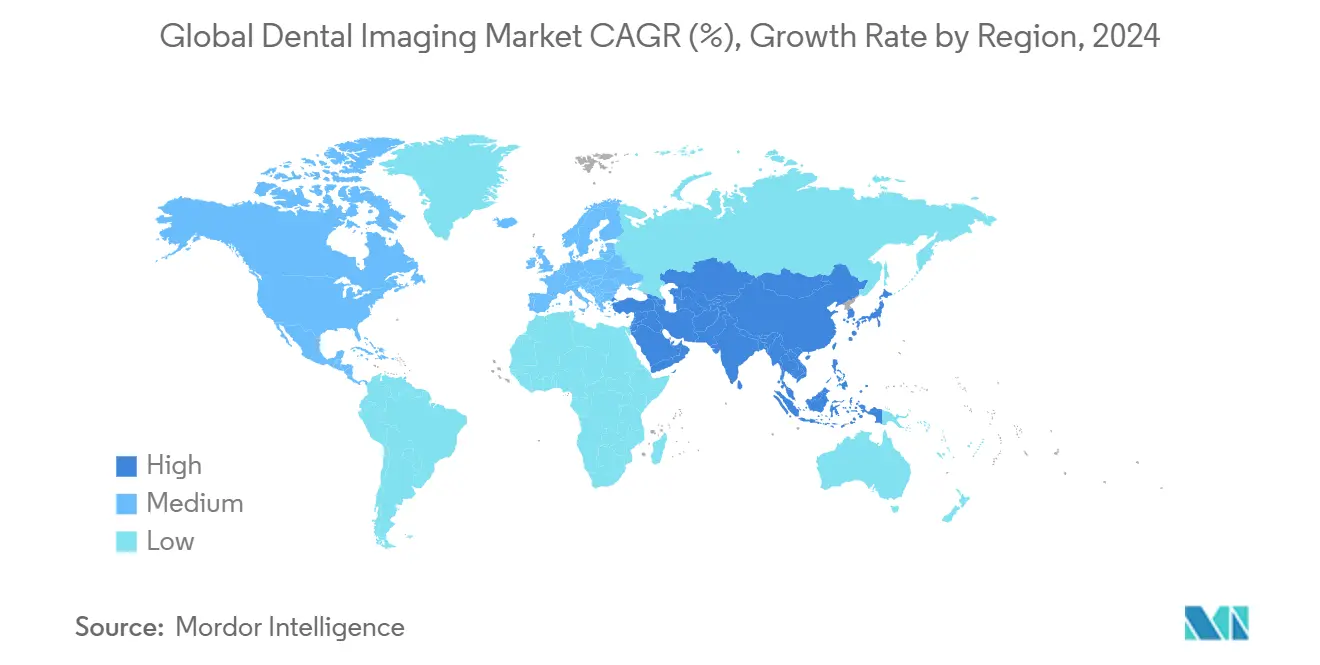

По географии Северная Америка лидировала с долей доходов 33,45% в 2024 году, тогда как Азиатско-Тихоокеанский регион прогнозируется расти с CAGR 11,89%, самым быстрым в период.

Тенденции и инсайты глобального рынка стоматологической визуализации

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Интеграция ИИ и улучшение диагностики | +2.8% | Глобально, с лидерством Северной Америки и Европы в принятии | Среднесрочный период (2-4 года) |

| Стареющее население и увеличение спроса на стоматологическую помощь | +2.1% | Глобально, особенно выражено на развитых рынках | Долгосрочный период (≥ 4 лет) |

| Цифровая трансформация стоматологических практик | +1.9% | Глобально, с быстрым ускорением в Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Растущий рынок имплантатов и сложные процедуры | +1.6% | В основном Северная Америка и Европа, расширяясь в Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Регуляторные одобрения и стандартизация | +1.4% | В основном Северная Америка и Европа, расширяясь глобально | Среднесрочный период (2-4 года) |

| Рост телестоматологии и удаленной диагностики | +1.1% | Глобально, с более высоким принятием в сельских и недостаточно обслуживаемых областях | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Интеграция ИИ движет революцией точности диагностики

Программное обеспечение, одобренное FDA, такое как движок обнаружения патологий VideaHealth[1]Источник: VideaHealth, "FDA Clearance Announcement," videa.ai, повышает клинически значимые находки на 26%, заменяя субъективный визуальный осмотр калиброванным алгоритмическим обзором. Большие пулы данных улучшают обнаружение кариеса и поражений на панорамных рентгенограммах, где паттерны потери костной ткани выглядят слабыми для человеческого глаза. Последовательные уровни интерпретации выравнивают разрыв качества между высокообъемными DSO и малыми офисами, создавая надежную основу для удаленных консультаций в настройках телестоматологии. Облачное размещение дополнительно масштабирует эту возможность, поскольку файлы изображений, аннотации и аудиторские следы находятся в едином рабочем пространстве, к которому несколько клиницистов могут получить доступ без локальных серверов. Поскольку модели возмещения поддерживают раннее вмешательство, лица, принимающие решения, видят визуализацию, готовую к ИИ, как основную инфраструктуру, а не дискреционный капитал.

Стареющая демография подпитывает совершенствование планирования имплантации

Доля пациентов в возрасте 65 лет и старше неуклонно растет, и с ней приходит многосайтовая адентия, снижение плотности костей и близость критических анатомических ориентиров. КЛКТ предлагает визуализацию на уровне воксела, которая направляет траекторию имплантата, уменьшает хирургические сюрпризы и устраняет 7% частоту прерывания, наблюдаемую с 2D-ортопантомографией. Междисциплинарные команды - включая пародонтологов, протезистов и челюстно-лицевых хирургов - теперь лечат пожилых взрослых в интегрированных путях ухода, в которых КЛКТ становится общим языком. Устойчивый CAGR 11,31% для применений планирования имплантации отражает совокупный эффект демографического давления и предпочтения хирургов в пользу радиационно-эффективных, высокоразрешающих изображений, которые сокращают время в кресле и циклы заживления.

Цифровая трансформация стоматологических практик

Облачные сканеры, такие как Primescan 2, убирают привязывающие кабели[2]Источник: Dentsply Sirona, "Primescan 2 Product Launch," dentsplysirona.com, автоматически загружают STL-файлы и передают данные непосредственно в модули планирования ИИ, замыкая петлю между диагностикой, дизайном лечения и общением с пациентом во время одного визита. Практики, использующие интегрированные платформы, сообщают о более коротких последовательностях назначений, более высоком принятии лечения и измеримых выгодах в пропускной способности. Цифрово подготовленные практики дополнительно используют внутриротовые камеры, рентгенограммы и лабораторные данные в общем просмотрщике, так что пациент видит единую 3D-модель, аннотированную этапами лечения. Этот сквозной рабочий процесс повышает конкурентное давление на аналоговые клиники, ускоряя цикл миграции, который уже идет.

Регуляторная стандартизация обеспечивает глобальное расширение рынка

С признанием FDA протоколов тестирования IEC 61223-3-7 для стоматологических КЛКТ, производители могут валидировать безопасность и производительность один раз для нескольких юрисдикций, сокращая избыточные затраты на тестирование и время. Путь EU-MDR отражает эту ясность, как видно из сертификации программного обеспечения DentalMonitoring, которая установила воспроизводимый метод для валидации алгоритмов ИИ. Последовательные наборы правил улучшают доверие инвесторов, поскольку сроки запуска становятся предсказуемыми, тем самым облегчая вход средних инноваторов и поощряя межграничные альянсы распределения. Больницы и групповые практики также выигрывают, поскольку решения о покупке больше не зависят от региональной документации сервиса.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на оборудование и финансовые барьеры | -1.8% | Глобально, особенно остро на развивающихся рынках | Краткосрочный период (≤ 2 лет) |

| Требования к обучению и вызовы принятия технологий | -1.2% | Глобально, с более высоким влиянием в меньших практиках | Среднесрочный период (2-4 года) |

| Сложность регуляторного соответствия | -0.9% | Глобально, с различной интенсивностью по регионам | Среднесрочный период (2-4 года) |

| Проблемы безопасности данных и конфиденциальности | -0.7% | Глобально, с более строгими требованиями в Европе и Северной Америке | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Стоимостные барьеры ограничивают принятие в ценочувствительных сегментах

Новая платформа КЛКТ может превысить 180 000 долл. США, цифра, которая напрягает денежные потоки в сольных практиках, уже сталкивающихся с инфляцией и плато возмещения. 10% тариф на импортные системы визуализации, введенный в апреле 2025 года, добавляет дополнительные расходы для покупателей, зависящих от азиатских цепочек поставок. На развивающихся рынках волатильность валют усугубляет препятствие, поскольку выплаты по кредитам растут непредсказуемо. В результате клиники откладывают обновления, полагаются на направляющие центры визуализации или выбирают отремонтированное оборудование, создавая различия в качестве обслуживания между городскими центрами и сельскими территориями обслуживания.

Сложность обучения замедляет интеграцию технологий

Цифровые наборы визуализации требуют от персонала освоения протоколов получения, параметров реконструкции и интерпретации результатов ИИ. Когда происходит текучесть, офисы должны повторно инвестировать в адаптацию, растягивая бюджеты и нарушая рабочий процесс. Данные из немецких клиник показывают, что практики с комплексным внутренним обучением записывают более высокие показатели использования, тогда как те, у кого нет формальных программ, оставляют продвинутые функции нетронутыми. Меньшие офисы часто не имеют защищенных часов обучения, что приводит к частичному принятию. Каскадный эффект - более низкая отдача от инвестиций в оборудование, более медленная кривая обучения для диагностического ИИ и неравномерный опыт пациентов в одной и той же франшизной сети

Сегментный анализ

По продукту: конусно-лучевые системы бросают вызов внутриротовому доминированию

Внутриротовые рентгеновские системы заняли 37,28% доли рынка стоматологической визуализации в 2024 году, подчеркивая их укоренившуюся роль в рутинной диагностике в общих и специализированных практиках. Тем не менее, платформы конусно-лучевой КТ (КЛКТ) представляют четкий двигатель роста, поскольку клиницисты приоритизируют трехмерную визуализацию для имплантологических, эндодонтических и оценок дыхательных путей U.S. Food and Drug Administration. Внеротовые панорамные устройства сохраняют актуальность в ортодонтических и травматических оценках, в то время как ИИ-наложения на эти изображения - такие как программное обеспечение VideaHealth, одобренное FDA, которое поднимает идентификацию возможностей лечения на 26% - расширяют клиническую ценность устаревших систем Denti.AI. Бифуркация, теперь очевидная, разделяет объемно-ориентированный внутриротовой скрининг от ценностно-ориентированной диагностики КЛКТ, при этом последний сегмент оправдывает более высокие капитальные затраты через измеримо лучшие хирургические результаты.

Конкурентная активность отображается на этот переход. Традиционные внутриротовые платформы мигрируют к прямым цифровым датчикам, беспроводным наконечникам и легким модулям управления, которые упрощают интеграцию рабочих процессов и снижают показатели повторной съемки. Производители КЛКТ удваивают усилия на алгоритмах снижения дозы, более быстрых временах реконструкции и компактных дизайнах, которые подходят для операторских с ограниченным пространством. Поставщики компонентов, такие как Vieworks, сообщили о 28,9% годовом росте продаж детекторов, посвященных конусно-лучевым применениям, сигнализируя о устойчивом внутреннем спросе, который поддерживает рост на системном уровне Vieworks. Появляющиеся категории - включая внутриротовые сканеры и оптические головки визуализации - набирают популярность через конвергенцию CAD/CAM, в то время как ранние МРТ-основанные стоматологические платформы от Dentsply Sirona и Siemens Healthineers создают будущие пути для безрадиационной визуализации мягких тканей MDPI. Траектория продукта поэтому указывает на премиумизированные, все-в-одном наборы, которые соединяют аппаратное обеспечение получения, облачную аналитику и кресельную визуализацию внутри единой диагностической экосистемы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии визуализации: 3D-инновации бросают вызов 2D-доминированию

2D-рентгеновские системы обеспечили 48,56% доли рынка стоматологической визуализации в 2024 году, поддерживая рост среди практик, которые нуждаются в недорогом диагностическом скрининге. Их знакомый рабочий процесс, минимальное радиационное воздействие и простые коды возмещения сохраняют актуальность в рутинном обнаружении кариеса и ортодонтических проверках прогресса. Однако сегмент 3D-рентген/КЛКТ расширяется с CAGR 10,76%, поскольку объемная визуализация поддерживает планирование имплантации, картирование патологии и оценки дыхательных путей с точными пространственными ссылками. В этом сдвиге размер рынка стоматологической визуализации для 3D-устройств ожидается удвоиться к 2030 году, поскольку DSO выбирают единое высокопроизводительное устройство, способное обращаться к нескольким процедурам, уменьшая необходимость в отдельном панорамном и цефалометрическом аппаратном обеспечении.

Оптические и цифровые системы слепков теперь регистрируют самый быстрый рост продаж единиц, выигрывая от интеграции кресельного CAD/CAM и предпочтений пациентов к неинвазивным техникам. Поскольку внутриротовые сканеры передают данные непосредственно в лабораторные рабочие процессы, они улучшают посадку протезов и сокращают показатели переделок, позиционируя их как жизнеспособные заменители для обычных слепков в коронковых, мостовых и прозрачных выравнивающих рабочих процессах. МРТ и ультразвук являются нишевыми, но растущими модальностями: первая стоматологическая МРТ от Dentsply Sirona и Siemens Healthineers вводит визуализацию мягких тканей без ионизирующего излучения, тогда как ультразвук в точке ухода появляется для оценки в реальном времени периапикальных поражений и расстройств височно-нижнечелюстного сустава. Эти модальности расширяют адресуемое поле, достигая пациентов с противопоказаниями к рентгенографии, дополнительно диверсифицируя рынок стоматологической визуализации.

По применению: планирование имплантации движет диагностическую эволюцию

Диагностика и обнаружение остались крупнейшим применением с 41,24% долей размера рынка стоматологической визуализации в 2024 году, подчеркивая ключевую роль визуализации в каждом обследовании пациента. Общие практикующие используют битвинговые рентгенограммы для наблюдения за кариесом и панорамные изображения для мониторинга паттернов прорезывания, позиционируя визуализацию как неоспоримый первый шаг в пути ухода. Следующая фаза создания ценности, однако, лежит в планировании имплантации, которое растет с CAGR 11,31% до 2030 года. Трехмерная визуализация информирует картирование нервов, оценку подъема пазухи и измерение плотности костей, все из которых повышают предсказуемость хирургических результатов и уменьшают кресельные модификации.

Интеграция ИИ ускоряет эту кривую принятия путем автоматизации трассировки нервных каналов и предложения траекторий имплантатов на основе кумулятивных наборов данных. Ортодонтия также выигрывает, поскольку 3D-записи позволяют симуляцию движения зубов и оценки объема дыхательных путей, которые направляют перехватывающий уход. Эндодонтия использует сканы высокого разрешения для локализации добавочных каналов, в то время как челюстно-лицевая хирургия полагается на КЛКТ для планирования переломов и оценки височно-нижнечелюстного сустава. Каждая инкрементальная возможность увеличивает частоту использования, расширяя базу доходов и встраивая визуализацию глубже в многоспециальный уход.

Географический анализ

Северная Америка занимала 33,45% доходов 2024 года, выигрывая от четких страховых кодов, ускоренных одобрений FDA и волны консолидации, которая направляет капитал к передовым диагностическим наборам. DSO США развертывают алгоритмы ИИ на сотнях сайтов, достигая единообразного качества изображений и централизованной аналитики, которая информирует программы профилактической работы. Канада следует аналогичному паттерну, поскольку сетевые операторы интегрируют облачные просмотрщики для преодоления региональных пробелов в доступе специалистов. Тарифно-обусловленные повышения цен на импортное оборудование создают краткосрочное бюджетное трение, однако надежное возмещение компенсирует препятствие для большинства городских клиник. Зрелая регуляторная среда региона снижает неопределенность, что поощряет производителей дебютировать флагманскими платформами в Северной Америке перед глобальным запуском.

Азиатско-Тихоокеанский регион расширяется с CAGR 11,89% до 2030 года, поскольку правительства инвестируют в цифровое здравоохранение, оптоволоконную связь и исследования ИИ. План реформы больниц Китая приоритизирует обновления визуализации, и государственные тендеры теперь специфицируют КЛКТ в челюстно-лицевых департаментах. Супер-стареющее общество Японии требует низкодозовых объемных сканов для планирования имплантации и гериатрического обзора патологии, в то время как технологически подкованные клиники Южной Кореи принимают облачные рабочие процессы, которые синхронизируют кресельные сканы с внутренним фрезерованием. Индия и Юго-Восточная Азия представляют высокообъемные, среднедоходные перспективы, где более низкие затраты на оборудование и программы финансирования стимулируют первоначальное принятие. Региональные поставщики партнерствуют с местными дистрибьюторами для навигации импортных пошлин и послепродажного обслуживания, укрепляя долгосрочную траекторию рынка стоматологической визуализации в Азиатско-Тихоокеанском регионе.

Европа показывает стабильный рост, поддерживаемый гармонизацией EU-MDR, которая упрощает закупки через границы. Германия, Франция и Соединенное Королевство лидируют в принятии через хорошо финансируемые государственные системы и покрытие частного страхования для цифровой диагностики. Южная и Восточная Европа догоняют, поскольку фонды экономического восстановления модернизируют больничную инфраструктуру и субсидируют обновления малых практик. Панъевропейские DSO масштабируют пилоты ИИ по всему региону, способствуя общей базе доказательств, которая ускоряет уточнение алгоритмов. Латинская Америка, Ближний Восток и Африка остаются развивающимися фронтами, где городские частные клиники покупают передовые системы, в то время как государственные секторы принимают постепенные стратегии обновления. По мере роста производственной эффективности и циркуляции отремонтированных единиц, входные ценовые точки падают, открывая новые адресуемые объемы на этих рынках.

Конкурентная среда

Глобальная конкуренция сбалансирована между диверсифицированными инкумбентами и ИИ-нативными участниками, которые специализируются на программно-управляемой диагностике. Dentsply Sirona, Planmeca и Carestream Dental поддерживают широкие портфели, покрывающие внутриротовые, внеротовые и кресельные системы, что обеспечивает долгосрочные сервисные контракты и возможности кросс-продаж. Их облачные платформы интегрируют планирование, сканирование и лабораторные рабочие процессы, встраивая клиентов в проприетарные экосистемы, которые снижают отток. Партнерство Planmeca с myOrthos иллюстрирует стратегию: поставка 3D-единиц национальной ортодонтической сети цементирует повторные заказы расходных материалов и укрепляет лояльность бренда.

Появляющиеся поставщики, возглавляемые Pearl, VideaHealth и Adravision, дифференцируются через алгоритмы, одобренные FDA, которые обнаруживают патологии за секунды и доставляют объяснимые выходы. Венчурная капитальная инъекция, иллюстрируемая серией B Pearl на 58 млн долл. США, ускоряет исследовательские циклы и поддерживает глобальные команды коммерциализации, которые совместно продают программные модули с аппаратными партнерами. Эти фирмы нацеливаются на болевые точки, такие как пропущенный ранний кариес или несогласованные пародонтальные показания, демонстрируя количественные выгоды лечения, которые резонируют с практикующими, ориентированными на доказательства. Производители аппаратного обеспечения теперь ухаживают за этими программными специалистами для упаковки лицензий ИИ в точке продажи, создавая гибридные ценностные предложения, которые размывают традиционные границы между оборудованием и аналитикой.

Конкурентная интенсивность растет, но остается умеренной, поскольку затраты на переключение, проприетарные наборы данных и регуляторные разрешения действуют как естественные барьеры. Инкумбенты инвестируют в безопасное облачное хранилище и сквозное шифрование для соответствия развивающимся правилам защиты данных, дополнительно блокируя корпоративных клиентов. Между тем, разрушители эксплуатируют необслуживаемые ниши, такие как МРТ-основанная стоматологическая визуализация, телестоматологическая диагностика и низкодозовое педиатрическое сканирование. Устойчивость цепочки поставок становится новым полем битвы после тарифных сдвигов 2025 года, побуждая производителей локализовать сборку или дублировать ключевые компоненты. Стратегические альянсы, лицензирование технологий и селективные приобретения ожидаются для формирования следующей фазы консолидации на рынке стоматологической визуализации.

Лидеры глобальной индустрии стоматологической визуализации

-

Acteon Group

-

Midmark Corporation

-

Apteryx Imaging

-

Flow Dental

-

Carestream Health (Carestream Dental LLC)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: Система визуализации Nanox.ARC от Nano-X Imaging получила сертификацию CE mark, позволяя развертывание низкодозовой 3D-томосинтеза в европейских клиниках

- Февраль 2025: Dentalcorp Holdings партнерствовала с VideaHealth для развертывания обнаружения патологий ИИ в своей сети практик.

- Сентябрь 2024: Dentsply Sirona запустила Primescan 2, первый облачно-нативный беспроводной внутриротовой сканер, работающий на DS Core

Объем отчета о глобальном рынке стоматологической визуализации

Согласно объему отчета, стоматологическая визуализация - это процесс, в котором создаются высококачественные изображения для диагностики стоматологических проблем с использованием оборудования визуализации. Рынок стоматологической визуализации сегментирован по технологии (стоматологическая конусно-лучевая компьютерная томография (КЛКТ), общие системы рентгеновской визуализации, внутриротовые камеры и стоматологическая оптическая визуализация), применению (косметические применения и диагностические применения), методу (внеротовая визуализация и внутриротовая визуализация) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает размеры рынка и прогнозы в стоимостном выражении (млн долл. США) для вышеуказанных сегментов.

| Внутриротовые рентгеновские системы |

| Внеротовые рентгеновские системы |

| Системы конусно-лучевой КТ (КЛКТ) |

| Программное обеспечение визуализации |

| 2D-рентген |

| 3D-рентген / КЛКТ |

| Оптический / цифровой слепок |

| Другие (МРТ, ультразвук) |

| Диагностика и обнаружение |

| Планирование имплантации |

| Ортодонтия |

| Эндодонтия |

| Челюстно-лицевая хирургия |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По продукту | Внутриротовые рентгеновские системы | |

| Внеротовые рентгеновские системы | ||

| Системы конусно-лучевой КТ (КЛКТ) | ||

| Программное обеспечение визуализации | ||

| По технологии визуализации | 2D-рентген | |

| 3D-рентген / КЛКТ | ||

| Оптический / цифровой слепок | ||

| Другие (МРТ, ультразвук) | ||

| По применению | Диагностика и обнаружение | |

| Планирование имплантации | ||

| Ортодонтия | ||

| Эндодонтия | ||

| Челюстно-лицевая хирургия | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка стоматологической визуализации в 2030 году?

Ожидается, что рынок достигнет 4,86 млрд долл. США к 2030 году на основе CAGR 10,96%.

Какая технология визуализации растет быстрее всего?

Системы 3D-рентген/КЛКТ расширяются с CAGR 10,76% из-за их роли в планировании имплантации и комплексной диагностике.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Инвестиции в инфраструктуру цифрового здравоохранения, растущий средний класс и поддерживающие правительственные программы движут CAGR 11,89% в Азиатско-Тихоокеанском регионе.

Как ИИ улучшает точность диагностики?

Решения ИИ, одобренные FDA, увеличивают показатели обнаружения патологий на 26%, обеспечивая более ранние и последовательные рекомендации лечения.

Последнее обновление страницы: