Размер и доля рынка стоматологического оборудования Германии

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2021 - 2023 |

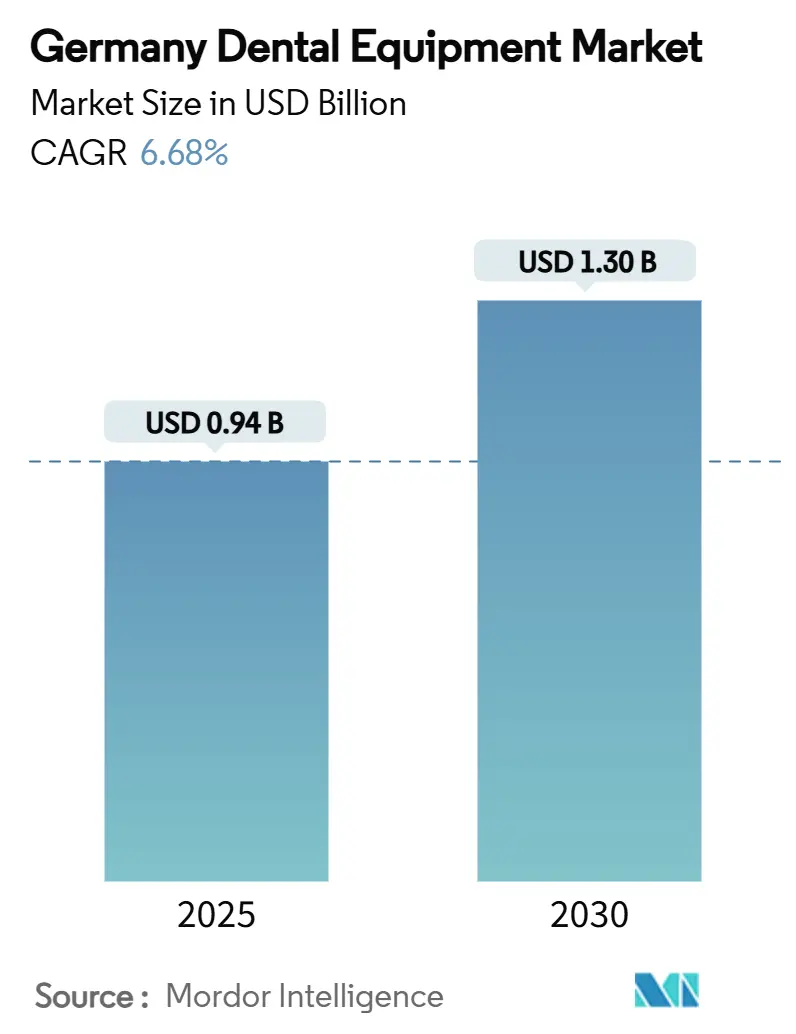

| Размер Рынка (2025) | 0.94 Миллиардов долларов США |

| Размер Рынка (2030) | 1.30 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.68% CAGR |

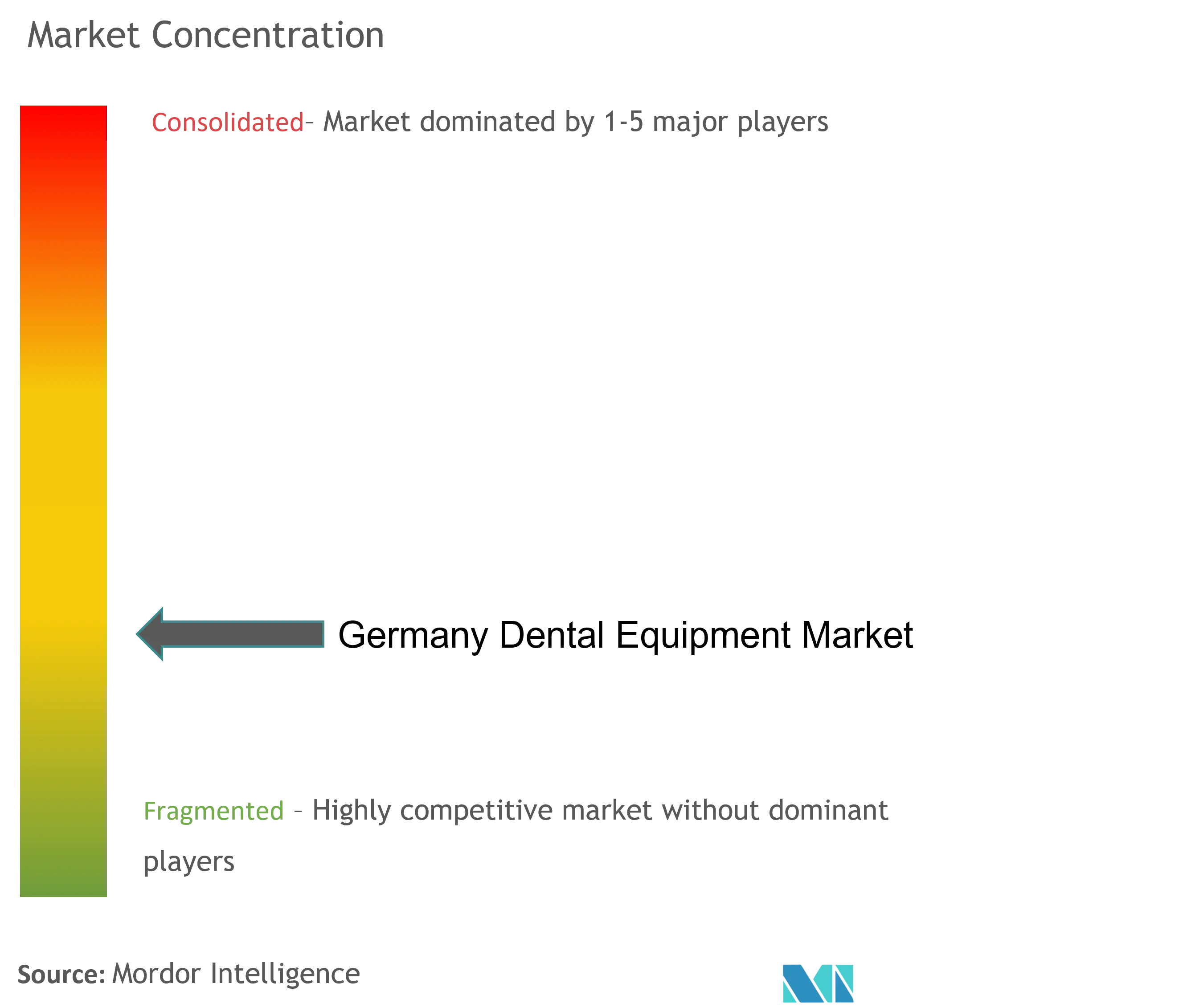

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка стоматологического оборудования Германии от Mordor Intelligence

Размер рынка стоматологического оборудования Германии достиг 0,94 млрд долларов США в 2024 году и, по прогнозам, расширится до 1,30 млрд долларов США к 2030 году, регистрируя CAGR 6,68% в период 2025-2030 годов. Спрос ускоряется, поскольку цифровые технологии сокращают время в кресле, корпоративные организации стоматологических услуг (DSO) консолидируют покупательную способность, а стареющее население увеличивает объемы восстановительного лечения. Внутриротовые сканеры, 3D-принтеры и лазерные системы переходят из ниши в мейнстрим, в то время как восстановленный импорт сдерживает средние продажные цены. Конкурентное давление усиливается: мировые лидеры объединяют облачное программное обеспечение с оборудованием, специалисты среднего звена сосредоточиваются на глубине функций, а бюджетные поставщики используют вторичные рынки ЕС. Надежное покрытие обязательного страхования Германии сохраняет предсказуемые базовые потоки процедур, однако ограниченное возмещение эстетического лечения направляет расходы на оборудование в сторону высокодоходных частных процедур, сосредоточенных в мегаполисах.

Ключевые выводы отчета

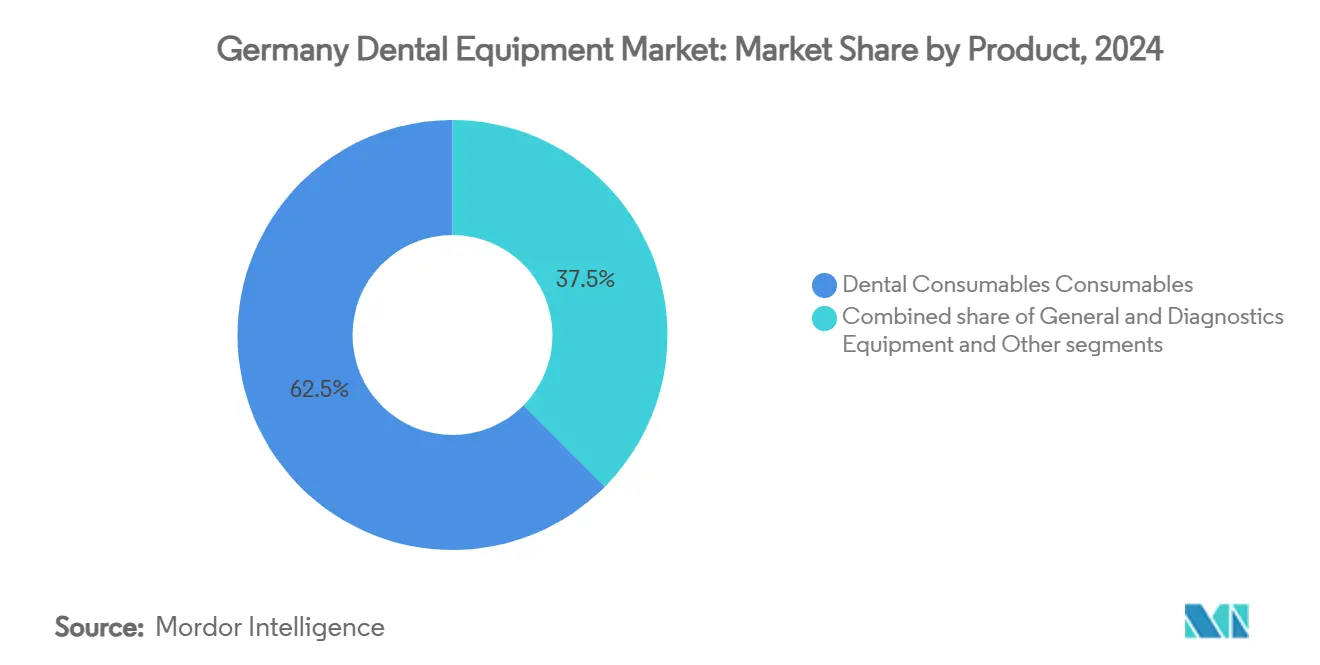

- По категориям продуктов стоматологические расходные материалы лидировали с долей выручки 62,54% в 2024 году; общее и диагностическое оборудование прогнозируется к расширению с CAGR 7,34% до 2030 года.

- По типу лечения ортодонтическое лечение занимало 32,50% доли рынка стоматологического оборудования Германии в 2024 году; протезирование прогнозируется к продвижению с CAGR 7,56% до 2030 года.

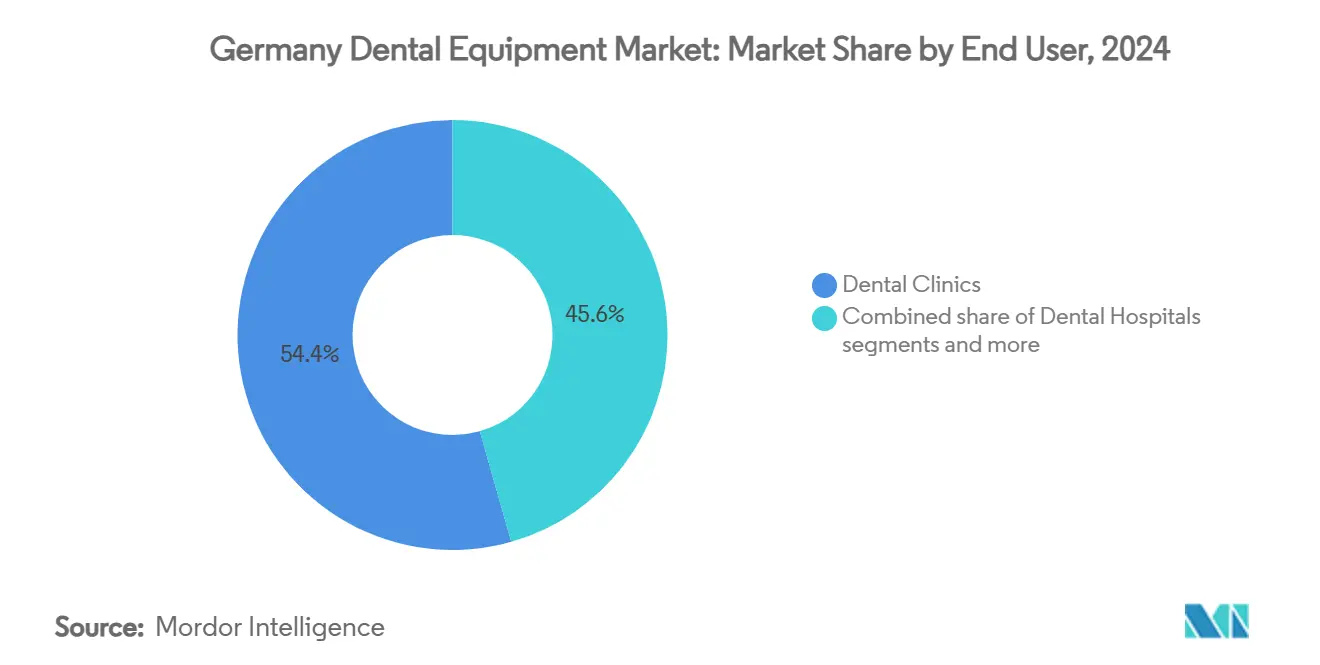

- По конечным пользователям стоматологические клиники командовали 54,40% долей размера рынка стоматологического оборудования Германии в 2024 году и прогнозируются к росту с CAGR 7,94% между 2025 и 2030 годами.

Тенденции и аналитика рынка стоматологического оборудования Германии

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрое внедрение CAD/CAM систем | +1.6% | Национальный, с ранними достижениями в городских центрах | Среднесрочный (≈3-4 года) |

| Бурный рост спроса на элайнеры | +1.4% | Национальный, сосредоточенный в мегаполисах | Краткосрочный (≤2 лет) |

| Увеличение случаев стоматологических заболеваний | +0.9% | Национальный, более высокое воздействие в стареющих регионах | Долгосрочный (≥5 лет) |

| Переход к лазерной пародонтальной терапии | +0.7% | Сначала городские центры, постепенное национальное принятие | Среднесрочный (≈3-4 года) |

| Растущая консолидация DSO | +1.5% | Национальный, с концентрацией в западной Германии | Среднесрочный (≈3-4 года) |

| Сильные экспортные стимулы для продукции 'Сделано в Германии' | +0.8% | Национальный, с акцентом на производственные регионы | Долгосрочный (≥5 лет) |

| Источник: Mordor Intelligence | |||

Быстрое внедрение CAD/CAM систем

Немецкие клиники интегрируют кресельные CAD/CAM экосистемы, которые сочетают сканеры Primescan 2 с облачным программным обеспечением для дизайна DS Core, сокращая время восстановления за одно посещение вдвое и снижая зависимость от лабораторий. Внедрение наиболее заметно в многокресельных городских офисах, где более высокая пропускная способность пациентов оправдывает капитальные затраты. DSO стандартизируют эти платформы по сетям, обеспечивая централизованное обучение и использование рычагов массового ценообразования. Поскольку выбор материалов расширяется - от гибридной керамики до блоков диоксида циркония - клиницисты улучшают захват маржи, внедряя фрезерование внутри офиса. Модели финансирования, предлагающие пятилетние планы 0%, смягчают барьеры стоимости, однако индивидуальные практики в сельских регионах все еще откладывают внедрение, расширяя технологический разрыв на рынке стоматологического оборудования Германии.

Бурный рост спроса на элайнеры

Немецкие пациенты платят частным образом за эстетическую коррекцию, побуждая клиники инвестировать в высокоточные сканеры, ИИ для планирования лечения и 3D-принтеры для моделей элайнеров. Маркетинг практики поворачивается к 'невидимой стоматологии', а столичные офисы сообщают о гонорарах за случаи на 20% выше уровней 2022 года. Результирующий цикл обновления оборудования поддерживает продажи сканеров и принтеров, одновременно обеспечивая повторяющийся доход от подписок на программное обеспечение, закрепляя цифровые рабочие процессы на рынке стоматологического оборудования Германии.

Переход к лазерной пародонтальной терапии, сокращающей хирургическое время простоя

Немецкие клиницисты быстро включают диодные, Er:YAG и Nd:YAG лазеры в пародонтальные протоколы, поскольку эти устройства разрезают ткань с минимальным термическим повреждением, обеспечивают отличный гемостаз и сокращают время заживления по сравнению со скальпельной хирургией. Клиники рекламируют пакеты лечения 'без швов', которые требуют на 15-20% более высоких гонораров, улучшая окупаемость лазерных установок стоимостью 25 000-40 000 долларов США. DSO стандартизируют лазерные платформы по многосайтовым сетям для упрощения обучения персонала и использования скидок на массовые покупки, дополнительно ускоряя внедрение. Регулятивное соответствие с MDR Германии также стало проще, поскольку ведущие производители теперь поставляют предварительно настроенные протоколы лечения, которые документируют настройки энергии и времена воздействия, облегчая аудиты соответствия. Вместе эти клинические, экономические и регулятивные преимущества поднимают лазерную пародонтальную терапию от дополнительной опции к основному драйверу расходов на оборудование на рынке стоматологического оборудования Германии.

Увеличение заболеваемости стоматологическими заболеваниями

Прямые расходы на заболевания полости рта в Германии достигли 30,88 млрд долларов США - 8% мировых затрат[1]Источник: Nityanand Jain, "WHO Global Oral Health Status Report," onlinelibrary.wiley.com . Распространенность кариеса и заболеваний пародонта растет с старением населения, стимулируя спрос на имплантационные моторы, CBCT-визуализацию и регенеративные биоматериалы. Инициативы профилактической осведомленности подчеркивают системные связи между пародонтитом и диабетом, побуждая клиники расширять программы профилактики, которые требуют ультразвуковых скейлеров и установок воздушной полировки. Это эпидемиологическое давление лежит в основе стабильного базового роста даже при колебаниях косметических расходов.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Капиталоемкость цифровых рабочих процессов | -1.1% | Национальный, более высокое воздействие в сельских районах | Краткосрочный (≤2 лет) |

| Ценовая конкуренция и ограниченное возмещение | -0.8% | Национальный | Среднесрочный (≈3-4 года) |

| Строгие затраты на повторную сертификацию MDR | -0.6% | Национальный, более высокое воздействие на малых производителей | Краткосрочный (≤2 лет) |

| Ограниченное возмещение эстетических процедур | -0.4% | Национальный, сосредоточенный в премиальных сегментах рынка | Среднесрочный (≈3-4 года) |

| Источник: Mordor Intelligence | |||

Капиталоемкость цифровых рабочих процессов

Полная внутриофисная цифровая цепь - сканер, программное обеспечение для дизайна, фрезерная установка и 3D-принтер - может стоить более 162 000 долларов США. В то время как DSO амортизируют это по нескольким сайтам, владельцы-одиночки сталкиваются с напряжением, откладывая обновления и удлиняя периоды окупаемости. Быстрые циклы инноваций усиливают страхи устаревания, делая модели лизинга и оплаты за использование привлекательными, но сложными в управлении. Этот разрыв в финансировании рискует расширить диспропорции в производительности по рынку стоматологического оборудования Германии.

Ценовая конкуренция и ограниченное возмещение

Восстановленные установки, импортируемые от соседей по ЕС, подрезают новые прайс-листы до 40%, привлекая стартапы и заботящиеся о бюджете практики. Исключения обязательного страхования на косметические услуги ограничивают потенциал доходов для лазеров и высококлассных CAD/CAM инструментов, сосредоточенных на передней эстетике. Производители отвечают модульными предложениями и подписочным программным обеспечением для защиты маржи, но давление ASP сохраняется, замедляя премиальное принятие вне крупных городов.

Анализ сегментов

По продукту: цифровая интеграция ускоряет доминирование диагностики

Стоматологические расходные материалы сохраняли 62,54% долю рынка стоматологического оборудования Германии в 2024 году, поскольку восстановительные и имплантационные процедуры оставались рутинными. Повторяющийся спрос на связующие агенты, оттискные материалы и биоматериалы обеспечивает производителей предсказуемым объемом, компенсируя эрозию цен. Между тем, категория общего и диагностического оборудования прогнозируется к наиболее быстрому росту с CAGR 7,34% до 2030 года, продвигаемая спросом на безрадиационные внутриротовые камеры, такие как KaVo DIAGNOcam Vision Full HD.

Стоматологические кресла теперь поставляются с интегрированными электрическими моторами, сенсорными экранами управления и IoT-датчиками, которые подают аналитику обслуживания в облачные панели управления. Партнерства, такие как интеграция KaVo-A-dec 2025 года, обеспечивают подключение наконечников plug-and-play, улучшая эргономику операционной. Лазерные платформы, охватывающие диодные, Er:YAG и Nd:YAG длины волн, набирают обороты для контурирования мягких тканей и препарирования полостей. Emerging 'other devices' линии, включая цифровые камеры подбора оттенков и оральные аппараты для апноэ сна, добавляют вспомогательные потоки доходов, но остаются менее 5% рынка стоматологического оборудования Германии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По лечению: эстетический спрос изменяет ортодонтические и протетические расходы

Ортодонтия занимала 32,50% доли рынка стоматологического оборудования Германии в 2024 году и продолжает стимулировать спрос на сканеры и программное обеспечение. Рабочие процессы элайнеров требуют высокоразрешающей визуализации, облачного дизайна и внутриофисной 3D-печати, создавая возможности перекрестных продаж для поставщиков оборудования. Протезирование, поддерживаемое метриками стабильности имплантатов и полностью управляемыми хирургическими наборами, прогнозируется к росту с CAGR 7,56%, поднимая размер рынка стоматологического оборудования Германии для имплантационных моторов и CBCT-установок.

Эндодонтические процедуры выигрывают от моторов, которые сочетают интегрированные апекслокаторы с возвратно-поступательными файловыми системами, такими как X-Smart Pro+ от Dentsply Sirona. Пародонтология использует диодные и Nd:YAG лазеры для снижения бактериальной нагрузки и послеоперационной боли, способствуя предпочтению пациентов минимально инвазивным вариантам. Профилактический фокус и цифровые инструменты принятия случаев стимулируют спрос на камеры фотодокументации и устройства флуоресцентного обнаружения кариеса, расширяя корзину оборудования, приобретаемого на процедуру.

По конечному пользователю: клиники возглавляют цифровую волну

Стоматологические клиники составляли 54,40% размера рынка стоматологического оборудования Германии в 2024 году и прогнозируются к лидерству в росте с CAGR 7,94%. Консолидация под DSO, примером которой является сеть zahneins из 80 локаций[2]Altor. "Zahneins." 24 января 2025. altor.com. , дает клиникам масштаб для переговоров по пакетным предложениям аппаратное-программное обеспечение. Клиники также пионеры рабочих процессов 'сканировать-планировать-фрезеровать-усаживать', которые соответствуют спросу пациентов на стоматологию одного дня.

Больницы, хотя и меньше по количеству, определяют высококлассные CBCT и системы хирургической навигации для сложных челюстно-лицевых случаев. Академические институты инвестируют в исследовательские принтеры и ИИ-аналитику для проверки новых восстановительных протоколов, формируя учебные планы, которые нормализуют цифровые рабочие процессы для выпускников. Вместе эти конечные пользователи обеспечивают многоканальное разнообразие спроса на рынке стоматологического оборудования Германии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Анализ географии

Западные земли - Северный Рейн-Вестфалия и Бавария - концентрируют объем процедур и расходы на оборудование благодаря плотному населению и более высоким располагаемым доходам. Мюнхенские, франкфуртские и берлинские клиники регулярно развертывают кресельное фрезерование и диодные лазеры, сокращая восстановительные циклы и рекламируя услуги 'одного посещения'. Восточные штаты все еще отстают в проникновении сканеров, но регистрируют рост заказов оборудования выше среднего, поскольку структурные фонды ЕС поддерживают модернизацию здравоохранения.

Стратегии расширения DSO отражают экономические кластеры: zahneins и Colosseum Dental нацеливаются на пригородные пояса вокруг Дюссельдорфа и Гамбурга, где растет оборот владения клиниками. Сельские практики склоняются к восстановленным установкам, поддерживая параллельный серый рынок, который удовлетворяет потребности начального уровня. Производители соответственно калибруют канальную стратегию, направляя премиальные пакеты в городские центры и модульные системы в меньшие города, обеспечивая широкое покрытие рынка стоматологического оборудования Германии.

Трансграничные потоки пациентов из Австрии и Швейцарии в Баварию укрепляют объемы имплантационных и эстетических случаев, косвенно повышая местное использование оборудования. Наоборот, клиники рядом с польскими и чешскими границами сталкиваются с исходящей утечкой ценочувствительных пациентов, усиливая ценностное предложение низкообслуживаемых восстановленных кресел. В целом, рынок стоматологического оборудования Германии демонстрирует географическую поляризацию, связанную с экономической активностью и скоростью принятия технологий.

Конкурентный ландшафт

Глобальные мажоры, включая Dentsply Sirona и Straumann Group, лидируют через сквозные цифровые экосистемы, которые объединяют облачные платформы со сканерами и фрезерными станками. Средние европейские бренды, такие как KaVo и Dürr Dental, дифференцируются на эргономике, четкости изображения и сервисных сетях. Местные восстановители, такие как Ambident, процветают в сегментах, ориентированных на стоимость, продлевая жизненные циклы продуктов и оказывая давление на ASP новых установок.

Стратегическая деятельность центрируется на интеграции платформ и DSO-ориентированных решениях: DS Core Enterprise от Dentsply Sirona адаптирует потоки данных на нескольких локациях, в то время как подразделение Enterprise Solutions от Straumann поддерживает стандартизированные протоколы имплантатов. Партнерства - KaVo с A-dec, Henry Schein с Large Practice Sales - сигнализируют о гонке экосистем, которая ценит липкость рабочих процессов над аппаратными маржами. Соответствие MDR направляет регулятивные затраты к меньшим производителям, поднимая барьеры и подталкивая рынок стоматологического оборудования Германии к умеренной концентрации.

Инновации теперь расширяются за пределы оборудования в планирование лечения на основе ИИ и аналитические панели, которые прогнозируют потребности в обслуживании. Поставщики инвестируют в устойчивость, примером чего является солнечный сайт Elz от Dentsply Sirona, сокращающий 13,6 тонн CO₂e ежегодно. Конкурентная интенсивность поэтому зависит от холистических ценностных предложений - клинической эффективности, регулятивной поддержки, экологического следа и гибкости финансирования.

Лидеры индустрии стоматологического оборудования Германии

-

Biolase Inc.

-

GC Corporation

-

Danaher Corporation (Nobel Biocare)

-

Dentsply International Inc.

-

3M

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Март 2025: Planmeca запустила стоматологические установки Pro40 и Pro50 S с эргономичным дизайном, цифровой интеграцией, улучшенной гигиеной и устойчивыми решениями.

- Ноябрь 2024: Dentsply Sirona сообщила, что ее немецкие операции значительно способствовали европейской производительности, с особой силой в продажах цифрового оборудования, несмотря на общие вызовы на более широком европейском рынке Dentsply Sirona.

- Август 2024: Straumann Group объявила о продаже своего бизнеса элайнеров DrSmile барселонской Impress Group, сохранив 20% миноритарную долю в объединенной сущности, одновременно перефокусируясь на ортодонтических активностях бизнес-к-бизнесу на немецком рынке, сигнализируя о стратегическом переходе от прямых потребительских услуг элайнеров

Область применения отчета по рынку стоматологического оборудования Германии

Стоматологические инструменты - это инструменты, используемые стоматологами для предоставления стоматологического лечения. Они включают инструменты для обследования, манипуляции, лечения, восстановления и удаления зубов и окружающих структур полости рта.

Рынок стоматологического оборудования Германии сегментирован по продукту (общее и диагностическое оборудование (стоматологический лазер, радиологическое оборудование, стоматологическое кресло и оборудование, другое общее и диагностическое оборудование), стоматологические расходные материалы (стоматологический биоматериал, зубные имплантаты, коронки и мосты, другие стоматологические расходные материалы) и другие стоматологические устройства), лечению (ортодонтическое, эндодонтическое, пародонтическое и протетическое) и конечному пользователю (больницы, клиники и другие конечные пользователи). Отчет предлагает стоимость (в млн долларов США) для вышеупомянутых сегментов.

| Общее и диагностическое оборудование | Стоматологический лазер | Лазеры для мягких тканей |

| Лазеры для твердых тканей | ||

| Радиологическое оборудование | Внеротовое радиологическое оборудование | |

| Внутриротовое радиологическое оборудование | ||

| Стоматологическое кресло и оборудование | ||

| Другое общее и диагностическое оборудование | ||

| Стоматологические расходные материалы | Стоматологический биоматериал | |

| Зубные имплантаты | ||

| Коронки и мосты | ||

| Другие стоматологические расходные материалы | ||

| Другие стоматологические устройства | ||

| Ортодонтическое |

| Эндодонтическое |

| Пародонтическое |

| Протетическое |

| Периодонтическое |

| Стоматологические больницы |

| Стоматологические клиники |

| Академические и исследовательские институты |

| По продукту | Общее и диагностическое оборудование | Стоматологический лазер | Лазеры для мягких тканей |

| Лазеры для твердых тканей | |||

| Радиологическое оборудование | Внеротовое радиологическое оборудование | ||

| Внутриротовое радиологическое оборудование | |||

| Стоматологическое кресло и оборудование | |||

| Другое общее и диагностическое оборудование | |||

| Стоматологические расходные материалы | Стоматологический биоматериал | ||

| Зубные имплантаты | |||

| Коронки и мосты | |||

| Другие стоматологические расходные материалы | |||

| Другие стоматологические устройства | |||

| По лечению | Ортодонтическое | ||

| Эндодонтическое | |||

| Пародонтическое | |||

| Протетическое | |||

| Периодонтическое | |||

| По конечному пользователю | Стоматологические больницы | ||

| Стоматологические клиники | |||

| Академические и исследовательские институты | |||

Ключевые вопросы, отвеченные в отчете

1. Каков текущий размер рынка стоматологического оборудования Германии?

- Размер рынка стоматологического оборудования Германии составлял 0,94 млрд долларов США в 2025 году и прогнозируется к достижению 1,30 млрд долларов США к 2030 году.

2. Какая категория продуктов лидирует на рынке?

- Стоматологические расходные материалы доминируют с долей выручки 62,54%, отражая высокие объемы процедур для восстановительных материалов.

3. Почему CAD/CAM системы так быстро растут в Германии?

- Клиники принимают кресельные CAD/CAM для сокращения времени процедур до 50% и для удовлетворения растущего спроса на восстановления в тот же день, обеспечивая воздействие +1,8% на CAGR.

4. Как DSO влияют на покупки оборудования?

- Консолидированные DSO договариваются о массовых скидках и стандартизируют цифровые платформы по клиникам, ускоряя проникновение технологий.

Последнее обновление страницы: