Размер и доля рынка систем размагничивания

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 0.87 Миллиардов долларов США |

| Размер Рынка (2030) | 1.13 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.30% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка систем размагничивания от Mordor Intelligence

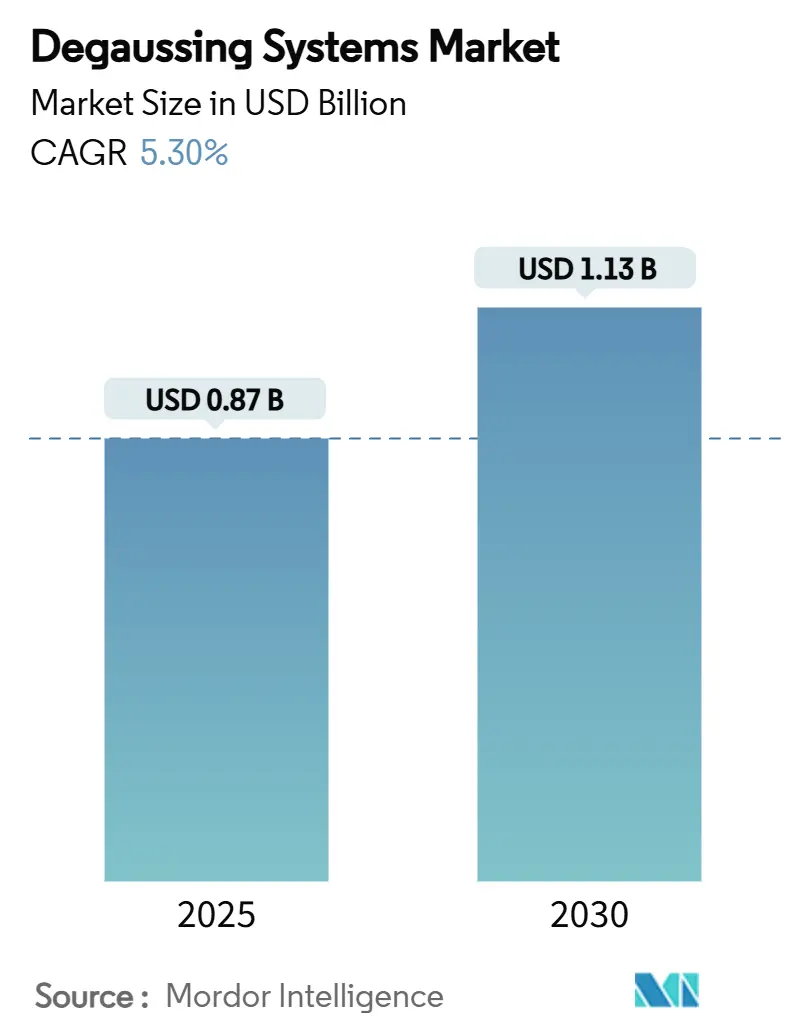

Размер рынка систем размагничивания оценивается в 0,87 млрд долл. США в 2025 году и прогнозируется к достижению 1,13 млрд долл. США к 2030 году при росте с CAGR 5,3%. Рост военно-морских расходов, растущая сложность морских мин с магнитным воздействием и стабильные темпы программ продления срока службы флота обуславливают данное расширение. Модернизация эсминцев и крейсеров в Северной Америке, закупки минных тральщиков в Европе и расширение подводных флотов в Азиатско-Тихоокеанском регионе обеспечивают широкую клиентскую базу для контроля электромагнитных сигнатур. Высокотемпературные сверхпроводящие (HTS) катушки и программно-определяемые блоки управления способствуют циклам технологического обновления, в то время как алгоритмы искусственного интеллекта (ИИ) расширяют пороги производительности путем модерирования токов катушек в режиме реального времени. Спрос на модернизацию определяет контрактную активность, поскольку флоты рассматривают управление сигнатурами как экономически эффективный путь продления срока службы судов без затрат на новое строительство. Давление в цепи поставок в отношении HTS ленты и редкоземельных магнитных датчиков сдерживает краткосрочный рост, но поставщики первого уровня с вертикально интегрированными компонентными линиями смягчают большинство нарушений.

Ключевые выводы отчета

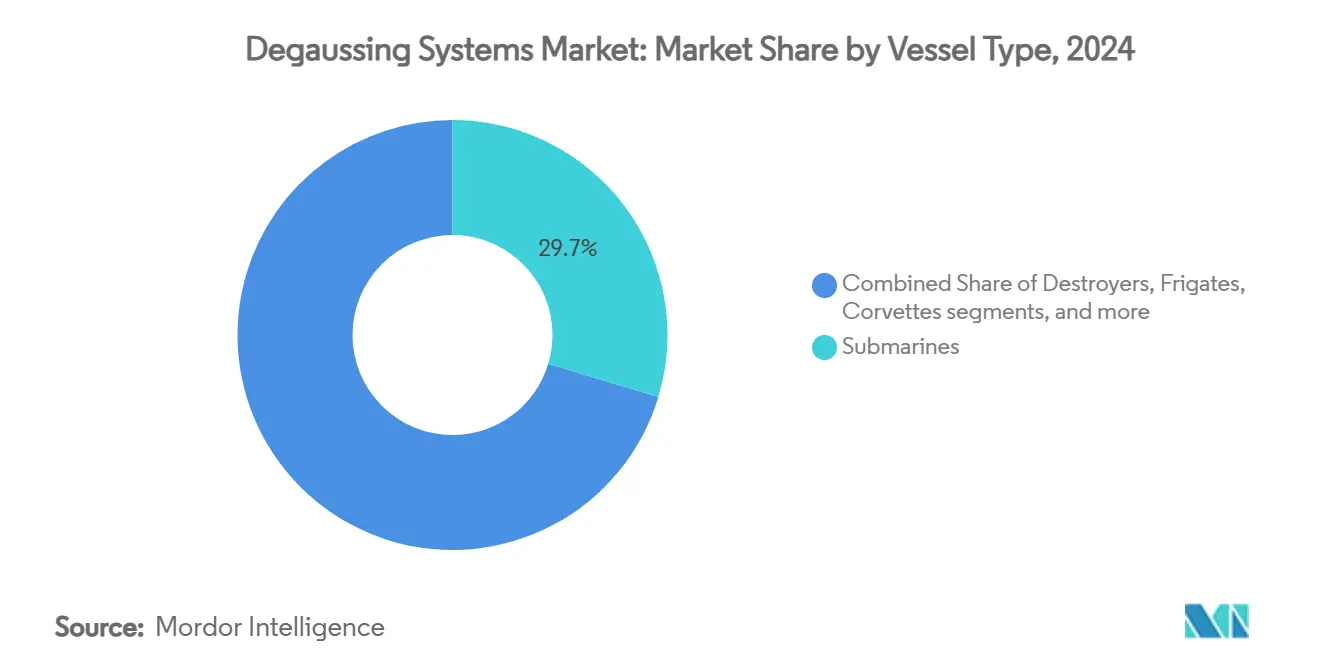

- По типу судов подводные лодки лидировали с 29,65% долей выручки рынка систем размагничивания в 2024 году; суда противоминной обороны прогнозируются к самому быстрому расширению при CAGR 7,89% до 2030 года.

- По решениям размагничивание захватило 60,90% доли рынка систем размагничивания в 2024 году, тогда как размагничивание судов зафиксировало наивысший прогнозируемый CAGR 6,12% до 2030 года.

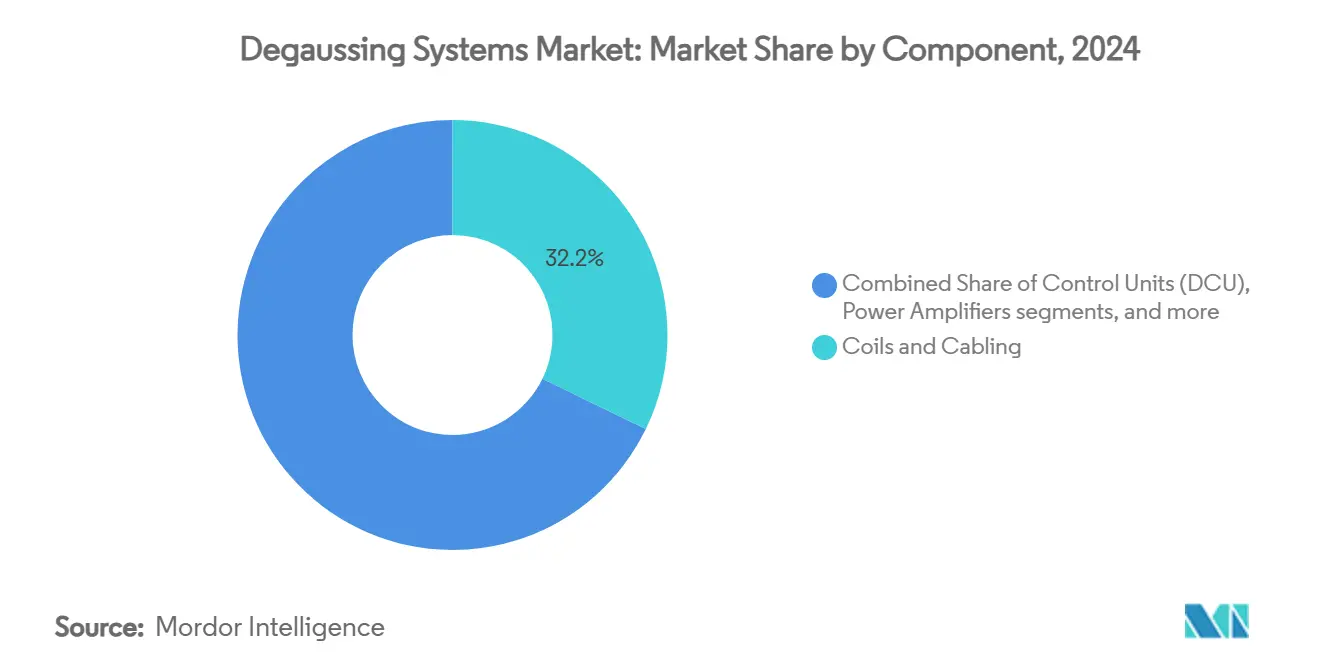

- По компонентам катушки и кабельные системы составили 32,21% размера рынка систем размагничивания в 2024 году, в то время как программное обеспечение и аналитика будут расти быстрее всего при CAGR 8,17% между 2025 и 2030 годами.

- По типу установки программы модернизации держали 54,59% доли рынка систем размагничивания в 2024 году и ожидаются к увеличению при CAGR 8,7% до 2030 года.

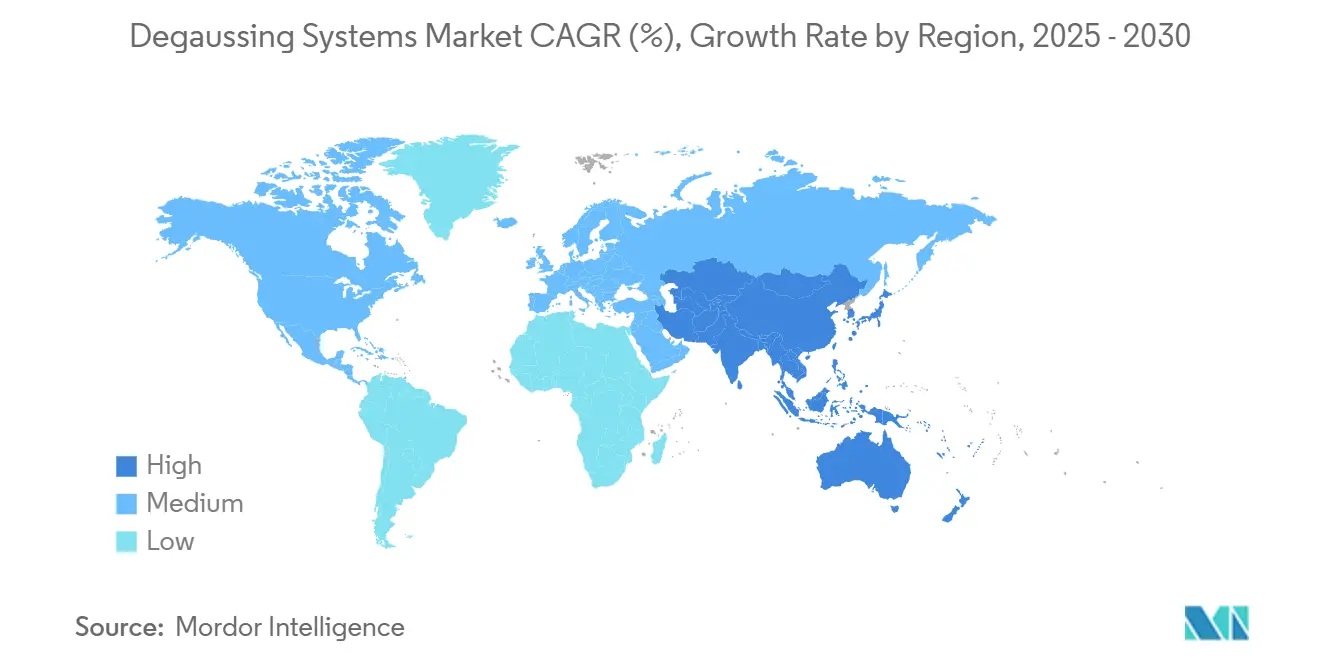

- По географии Северная Америка доминировала с 34,17% выручки 2024 года; Азиатско-Тихоокеанский регион является наиболее динамичным регионом при CAGR 8,80% на прогнозном горизонте.

Тенденции и инсайты глобального рынка систем размагничивания

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост бюджетов на модернизацию флота, ускоряющий инвестиции в системы размагничивания | +1.2% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Увеличение развертывания морских мин магнитного воздействия, стимулирующее спрос на контроль магнитных сигнатур | +0.9% | Южно-Китайское море, Персидский залив | Краткосрочный период (≤ 2 лет) |

| Расширение инициатив по модернизации, нацеленных на более старые надводные суда для обновления размагничивания | +0.8% | Северная Америка, Европа | Среднесрочный период (2-4 лет) |

| Появление технологии высокотемпературных сверхпроводящих (HTS) катушек, обеспечивающих компактные и эффективные системы | +0.7% | США, Великобритания, Франция, Германия, Япония | Долгосрочный период (≥ 4 лет) |

| Интеграция адаптивных алгоритмов на основе ИИ для управления сигнатурами в реальном времени | +0.6% | Технологически передовые флоты | Долгосрочный период (≥ 4 лет) |

| Растущие требования к микросистемам размагничивания в стелс беспилотных надводных и подводных аппаратах | +0.4% | Азиатско-Тихоокеанский регион, Северная Америка | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост бюджетов на модернизацию флота, ускоряющий инвестиции в системы размагничивания

Устойчивый рост оборонных ассигнований поддерживает активность многолетних планов модернизации кораблей. Пакет продления срока службы эсминцев ВМС США выделяет модернизацию управления сигнатурами как основные усовершенствования электронной войны.[1]U.S. Navy, "Destroyer Modernization Overview 2025," navy.mil Программа минных тральщиков Италии внедряет низкомагнитоакустические технологии как базовое оснащение. Аналогичные планы закупок на Филиппинах и в Канаде закрепляют долгосрочную перспективу для рынка систем размагничивания.

Увеличение развертывания морских мин магнитного воздействия, стимулирующее спрос на контроль магнитных сигнатур

Современные мины сочетают магнитные, акустические и барометрические датчики, повышая требования к точному подавлению полей. Валидация индийской многофакторной донной мины иллюстрирует растущую летальность, которую должны противостоять военно-морские планировщики. Исторические данные о потерях показывают, что мины остаются наиболее экономически эффективным противокорабельным оружием, закрепляя необходимость надежного размагничивания для океанских и прибрежных судов.

Расширение инициатив по модернизации, нацеленных на более старые надводные суда для обновления размагничивания

Бюджетные реалии подталкивают флоты к модернизации находящихся в эксплуатации судов, а не к новым корпусам. Соединенные Штаты модернизируют 21 крейсер класса Ticonderoga, каждый получает обновленные системы размагничивания. Южнокорейские верфи начали принимать суда Командования морских перевозок США на сухие доки, расширяя глобальный след технического обслуживания и открывая новые возможности для поставщиков пакетов катушек.

Появление технологии высокотемпературных сверхпроводящих катушек, обеспечивающих компактные и эффективные системы

HTS катушки продемонстрировали снижение веса на 50-80% во время морских испытаний ВМС США, поддерживая требуемую напряженность поля. Контрактные награды на амфибийных транспортных доках LPD-28 и LPD-30 подтверждают переход от лабораторного доказательства к корабельному развертыванию. Глубина поставок покрытых проводников остается тонкой, но первопроходцы с обеспеченными источниками ленты получают стратегическое преимущество.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Повышенные капитальные затраты и долгосрочные расходы на техническое обслуживание ограничивают более широкое принятие | -0.8% | Глобально затрагивает меньшие флоты | Краткосрочный период (≤ 2 лет) |

| Продленные сроки приобретения из-за сложных процедур оборонных закупок | -0.6% | Западные страны | Среднесрочный период (2-4 лет) |

| Перераспределение ресурсов в пользу новых рельсовых пушек и направленно-энергетических оружейных систем снижает доступность финансирования | -0.5% | Передовые флоты | Долгосрочный период (≥ 4 лет) |

| Уязвимости цепи поставок для HTS ленты и редкоземельных магнитных датчиков препятствуют масштабируемости производства | -0.4% | Глобально | Среднесрочный период (2-4 лет) |

| Источник: Mordor Intelligence | |||

Повышенные капитальные затраты и долгосрочные расходы на техническое обслуживание ограничивают более широкое принятие

Существенные первоначальные инвестиции и текущие операционные расходы, связанные с современными системами размагничивания, создают барьеры для принятия, особенно для меньших военно-морских сил с ограниченными бюджетами. Комплексные установки размагничивания могут составлять 2-5% от общих затрат на строительство судна, а пакеты на основе HTS требуют премий, превышающих альтернативы с медными катушками на 40-60%. Специализированная поддержка жизненного цикла-включая криогенные охлаждающие установки, логистику гелия и сертифицированных техников-добавляет 2-4 млн долл. США за 10-летний горизонт обслуживания для среднего боевого корабля. Эти финансовые реалии часто заставляют флоты ограничивать полноспектральное управление сигнатурами авианосцами, подводными лодками и передовыми эсминцами, принимая остаточные магнитные следы на менее приоритетных корпусах. Следовательно, проникновение рынка среди развивающихся морских наций отстает, поскольку капитальные сборы вытесняют другие обновления боевых систем.

Уязвимости цепи поставок для HTS ленты и редкоземельных магнитных датчиков препятствуют масштабируемости производства

Критические материальные зависимости создают узкие места, которые угрожают соблюдению графиков и ценовой стабильности по мере роста спроса на современные решения размагничивания. Министерство энергетики США оценивает, что Китай контролирует 70-80% глобальных мощностей по переработке редкоземельных магнитов, оставляя производителей датчиков fluxgate и Overhauser подверженными риску одной страны. Выпуск HTS ленты ограничен менее чем пятью крупнообъемными производителями по всему миру, и видимость портфеля заказов за пределами 18 месяцев остается тонкой, побуждая интеграторов держать буферные запасы, которые увеличивают оборотный капитал до 15%. Геополитические напряжения или изменения экспортных квот могли бы поднять спотовые цены неодима и диспрозия выше порога 350 долл. США за килограмм, наблюдавшегося во время скачков 2022 года, размывая маржу проектов и задерживая установки на верфях. Хотя американские и европейские инициативы в рамках Закона об оборонном производстве и Закона о критических сырьевых материалах направлены на диверсификацию цепей поставок, заводы по переработке greenfield требуют от трех до пяти лет для достижения коммерческого масштаба.

Сегментный анализ

По типу судов: подводные лодки движут императивы скрытности

Итоги сегментов подчеркивают, как скрытые платформы закрепляют расходы. Категория подводных лодок составила 29,65% выручки рынка систем размагничивания в 2024 году, в то время как суда противоминной обороны будут расширяться быстрее всего при CAGR 7,89%. Эта разница в производительности отражает выраженную угрозу от мин воздействия и стратегическую премию на подледное и прибрежное сокрытие. Программы подводных лодок в Австралии, Индии и Южной Корее интегрируют полные наборы катушек корпуса на стадии проектирования, контрастируя с надводными кораблями, где модернизация является нормой. Корпуса минных тральщиков, уже построенные с низкоферритными композитами, все еще добавляют распределенные микропетли для подавления остаточного магнетизма. Эсминцы и фрегаты поддерживают значительный спрос, поскольку модернизация среднего срока службы совпадает с циклами обновления радаров и сонаров, создавая мультипликативный эффект для объемов работ по размагничиванию.

Флоты взвешивают судоспецифичную экспозицию риска при распределении бюджетов. Подводные лодки сталкиваются с непрерывным риском пассивного обнаружения и таким образом оправдывают высокоспецифичные проприетарные материалы. Напротив, корветы принимают модульные архитектуры, которые распределяют затраты, используя стандартизированные модули катушек, рассчитанные на региональные магнитные условия. Нюансированная смесь обязывает поставщиков предоставлять настраиваемые системы от 30-метровых беспилотных судов до 100 000-тонных авианосцев без переписывания управляющего кода.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По решениям: доминирование размагничивания сталкивается с ростом размагничивания судов

Системы непрерывного размагничивания захватили 60,90% выручки 2024 года, подчеркивая их статус как базовая установка. Хотя размагничивание остается основным, размагничивание судов вновь появилось, поскольку современные стали сохраняют более высокую остаточную намагниченность после повторных полярных переходов. CAGR 6,12% до 2030 года подчеркивает, как флоты рассматривают периодическое размагничивание как жизненно важную страховку перед развертыванием в заминированные узкие места. Современные береговые клетки размагничивания судов используют импульсные методы постоянного тока, способные к 95,5% снижению плотности потока за половину времени обработки legacy. Дополнительно, портативные маты размагничивания судов позволяют фрегатам сбрасывать сигнатуры во время патрулирования без возвращения в домашний док, повышая оперативную готовность и поддерживая позитивный прогноз для сегмента размагничивания судов рынка систем размагничивания.

Хотя меньшая ниша, дальномерные объекты замыкают петлю обратной связи, предоставляя эмпирические данные о магнитном поле. Программная аналитика экстраполирует эти показания в уставки тока катушек, демонстрируя, что даже сегменты с меньшей выручкой создают протяжку для цифровых услуг с более высокой маржой.

По компонентам: программная аналитика ускоряет интеграцию интеллекта

Катушки и кабельные системы сохранили наибольшую долю в 32,21% в 2024 году, но программные модули будут подниматься быстрее всего, показывая CAGR 8,17%. Этот поворот отражает миграцию от аппаратно-центричной дифференциации к настройке производительности на основе кода. Линейные нейросетевые предикторы улучшают выходы блоков управления до 20 наноТесла, позволяя судам оставаться в пределах строгих лимитов остаточного поля даже при маневрировании на высокой скорости. Кластеры магнитометров смешивают датчики fluxgate, оптически накачанные и Overhauser для создания избыточности, каждый питает озера данных, которые улучшают обучение моделей.

Тем временем, HTS катушки обещают драматические экономии размера и мощности. Размер рынка систем размагничивания только для сверхпроводящего оборудования планируется к непропорциональному росту после 2027 года, поскольку цены покрытых проводников падают. Поставщики комбинируют HTS с обычной медью в гибридных компоновках для защиты от отказов криогенных установок с одной точкой, дизайнерский нюанс, направленный на осторожных операторов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу установки: модернизация доминирует на рынке

Модернизация держала 54,59% выручки 2024 года и проектирует самый крутой CAGR 8,7%. Большинство крупных флотов поддерживают более глубокие задолженности корпусов, ожидающих капитального ремонта среднего срока службы, чем новых судов на заказе, фиксируя стабильные объемы модернизации. Интеграторы упаковывают наборы катушек в предварительно изготовленные стоечные модули, которые скользят через ракетные люки для обхода ограниченных машинных пространств. Цифровые модели-близнецы legacy корпусов ускоряют циклы проектирования и снижают риски квалификации ударов.

Установки новых судов все еще имеют значение, поскольку раннее проектное рассмотрение обеспечивает оптимальную геометрию катушек и меньшую массу проводника. HTS решения легче оправдать на стадии строительства, поскольку мощность охлажденной воды и распределение энергии могут быть заложены в компоновку. В амфибийных и авианосных программах команды размагничивания теперь координируются с электромагнитными группами запуска самолетов для гармонизации бюджетов мощности и смягчения помех с самого начала.

Географический анализ

Северная Америка командовала 34,17% выручки 2024 года. Контракты на продление срока службы эсминцев и крейсеров только ВМС США поддерживают многомиллиардный трубопровод, который благоприятствует катушкам, магнитометрам и блокам управления отечественного производства. Модернизация размагничивания класса Kingston Канады и союзнические случаи Foreign Military Sales (FMS) дополнительно укрепляют позицию региона.[2]Naval Technology, "Canada Kingston-Class Life Extension," naval-technology.com С тремя квалифицированными HTS испытательными стендами североамериканские верфи принимают самые передовые программы сверхпроводящего развертывания по всему миру.

Азиатско-Тихоокеанский регион покажет наивысший CAGR 8,80% до 2030 года. Растущие оборонные бюджеты и спорные морские пути стимулируют спрос. Япония расширяет HTS испытания на свои фрегаты класса Mogami, в то время как австралийское подводное предприятие AUKUS интегрирует стандарты управления магнитными сигнатурами, которые превышают legacy эталоны. Минная программа Индии, в сочетании с расширением прибрежного флота Юго-Восточной Азии, ускоряет принятие микрорешений размагничивания для беспилотных платформ. Китайские верфи внедряют программное обеспечение настройки поля на основе ИИ через новые сборки Type 054B, задавая региональный технологический темп и побуждая сверстников не отставать.

Европа остается ключевой, стимулируемая балтийской и северной позицией НАТО. Инициатива минных тральщиков Италии и серия фрегатов FDI Франции включают комбинации размагничивания судов и дальномерных систем, которые стимулируют закупки систем-систем. Программа Type 31 Великобритании специфицирует компоновки катушек, валидированные цифровыми близнецами, как стандарт, подчеркивая региональную приверженность магнитной гигиене. Параллельные инвестиции в полярные исследовательские ледоколы вводят гражданские морские ниши для поставщиков размагничивания, диверсифицируя потоки доходов за пределы боевых кораблей.

Конкурентный ландшафт

Рынок систем размагничивания умеренно консолидирован, при этом топ-пять поставщиков контролируют более 55% годовой выручки. L3Harris Technologies, ESCO Technologies Inc., Wärtsilä Corporation, Polyamp AB и American Superconductor Corporation доминируют через патентные портфели и встроенные отношения с военно-морскими верфями. Поглощение ESCO бизнес-линий Ultra Maritime за 550 млн долл. США повысило его след установленной базы на судах Великобритании и Австралии.[3]ESCO Technologies, "Acquisition of Ultra Maritime," escotechnologies.com Это сигнализировало о тенденции консолидации, которая торгует более высоким объемом за более узкие списки поставщиков.

Технологическая дифференциация сместилась к программному обеспечению. L3Harris объединяет аналитику прогнозного обслуживания, которая отмечает дрейф датчика до нарушений толерантности. Wärtsilä связывает данные магнитной сигнатуры с интегрированными системами управления платформой, предоставляя экипажам мостика консолидированные ситуационные картины. American Superconductor поставляет HTS катушки и криогенное оборудование под единой гарантией, снижая интерфейсный риск для верфей.

Участники эксплуатируют ниши. Скандинавские специалисты поставляют трехмерные архитектуры катушек, достигая до 95% ослабления поля, вырезая долю в патрульных судах и вспомогательных флотах, где большие многопетлевые системы непрактичны. Азиатские поставщики используют ценовые преимущества, но все еще зависят от западного программного обеспечения для высокоточного моделирования поля, ведя к стратегическим партнерствам, а не к прямому замещению действующих лиц.

Лидеры индустрии систем размагничивания

-

L3Harris Technologies Inc.

-

Wärtsilä Corporation

-

Polyamp AB

-

ESCO Technologies Inc.

-

American Superconductor Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития отрасли

- Февраль 2025: ESCO Technologies завершила приобретение подразделения управления сигнатурами и питанием Ultra Maritime за 550 млн долл. США, интегрировав линии размагничивания, дальномерных систем и кондиционирования питания.

- Февраль 2024: Babcock получила пятилетний контракт от Министерства обороны Великобритании на предоставление поддержки в эксплуатации для оборудования защитных систем судов Королевского флота, поставляя услуги размагничивания, катодной защиты и активного заземления валов для снижения уязвимости судов к магнитным минам.

Область отчета о глобальном рынке систем размагничивания

Размагничивание - это метод уменьшения или снижения избыточного магнитного поля, индуцированного в судне из-за магнитного поля Земли. Исследование рынка включает все оборудование, необходимое для размагничивания судна, такое как системы размагничивания, мониторинговое оборудование для индикации магнитного поля и системы управления для контроля тока, протекающего через проводники для размагничивания судна.

Рынок систем размагничивания сегментирован по типу судов и географии. По типу судов рынок сегментирован на авианосцы, эсминцы, фрегаты, корветы, подводные лодки и другие типы судов. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Латинскую Америку и Ближний Восток и Африку. Определение размера и прогнозы рынка для всех вышеуказанных сегментов были предоставлены в стоимостном выражении (долл. США).

| Авианосцы |

| Эсминцы |

| Фрегаты |

| Корветы |

| Подводные лодки |

| Суда противоминной обороны |

| Другие типы судов |

| Размагничивание |

| Размагничивание судов |

| Дальномерные системы |

| Блоки управления (DCU) |

| Усилители мощности |

| Катушки и кабельные системы |

| Магнитометры и датчики |

| Программное обеспечение и аналитика |

| Установка на новые суда |

| Модернизация |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу судов | Авианосцы | ||

| Эсминцы | |||

| Фрегаты | |||

| Корветы | |||

| Подводные лодки | |||

| Суда противоминной обороны | |||

| Другие типы судов | |||

| По решениям | Размагничивание | ||

| Размагничивание судов | |||

| Дальномерные системы | |||

| По компонентам | Блоки управления (DCU) | ||

| Усилители мощности | |||

| Катушки и кабельные системы | |||

| Магнитометры и датчики | |||

| Программное обеспечение и аналитика | |||

| По типу установки | Установка на новые суда | ||

| Модернизация | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Остальная Европа | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка систем размагничивания?

Рынок оценивается в 0,87 млрд долл. США в 2025 году и ожидается к достижению 1,13 млрд долл. США к 2030 году.

Какой класс судов генерирует наибольший спрос на решения размагничивания?

Подводные лодки вносят 29,65% выручки 2024 года, поскольку их выживаемость сильно зависит от магнитной скрытности.

Почему проекты модернизации растут быстрее, чем установки на новые суда?

Деятельность по модернизации доминирует, поскольку модернизация существующих корпусов является экономически эффективным способом продления срока службы и немедленного повышения выживаемости без временных рамок нового строительства.

Как высокотемпературные сверхпроводящие катушки приносят пользу военно-морским платформам?

HTS катушки снижают системный вес до 80%, поддерживая мощность генерации поля, освобождая корабельное пространство и снижая энергопотребление.

Какой регион увидит самый быстрый рост до 2030 года?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться при CAGR 8,80%, стимулируемый приобретениями подводных лодок, инвестициями в минную войну и ускоряющимися программами беспилотных судов.

Каков основной риск цепи поставок, с которым сталкивается индустрия систем размагничивания?

Зависимость от редкоземельных магнитов и ограниченного производства HTS ленты подвергает программы дефициту материалов и ценовой волатильности, потенциально замедляя графики развертывания.

Последнее обновление страницы: