Размер и доля рынка систем целеуказания

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

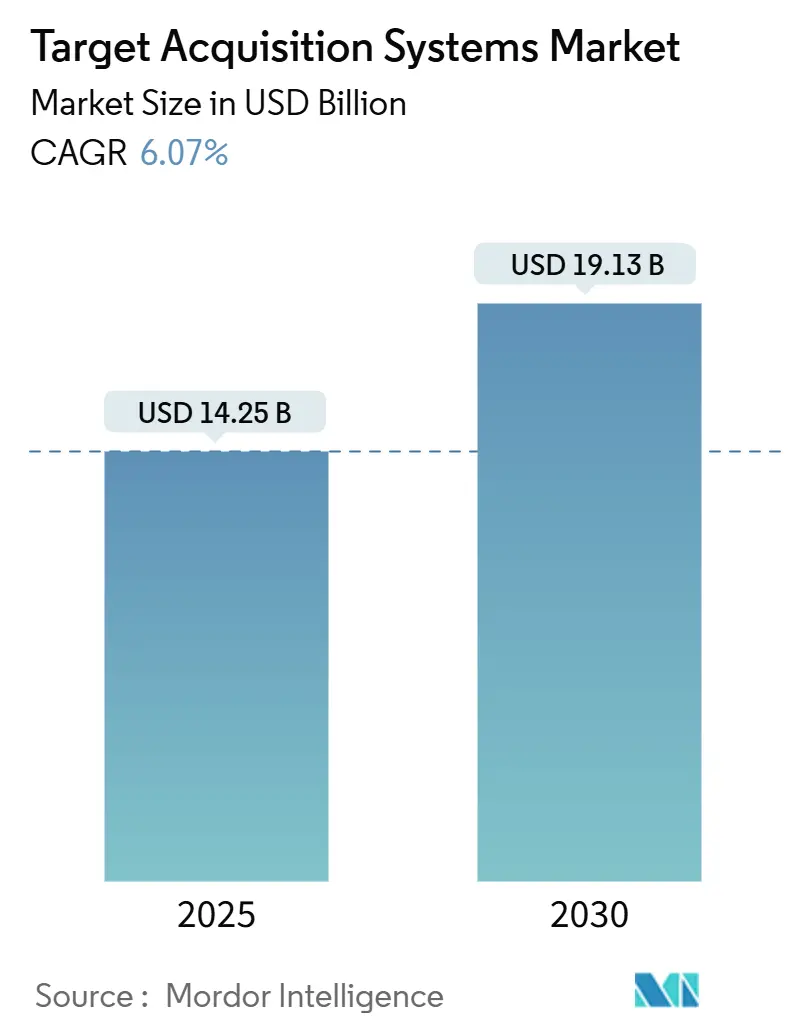

| Размер Рынка (2025) | 14.25 Миллиардов долларов США |

| Размер Рынка (2030) | 19.13 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.07% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка систем целеуказания от Mordor Intelligence

Размер рынка систем целеуказания оценивается в 14,25 млрд долл. США в 2025 году и прогнозируется к расширению до 19,13 млрд долл. США к 2030 году при среднегодовом темпе роста 6,07%. Усиление геополитической напряженности и распространение беспилотных воздушных угроз заставили правительства ускорить программы модернизации вооруженных сил, особенно направленные на сетецентричные операции. Члены НАТО обязались поддерживать ежегодные расходы на оборону выше порога в 2% ВВП, обеспечивая надежный поток финансирования для новых технологий обнаружения, слежения и управления огнем. Наземные платформы имеют самую широкую установленную базу, однако воздушные системы растут быстрее всего, поскольку армии требуют постоянного многодоменного наблюдения. Электрооптические/инфракрасные (EO/IR) датчики сохраняют наибольшую долю, хотя быстрое внедрение комплексов многосенсорного слияния с поддержкой ИИ меняет конкурентную динамику. Благодаря крупным программам США Северная Америка остается крупнейшим региональным потребителем, в то время как Азиатско-Тихоокеанский регион лидирует по росту из-за рекордных бюджетов в Китае, Японии и Индии.

Ключевые выводы отчета

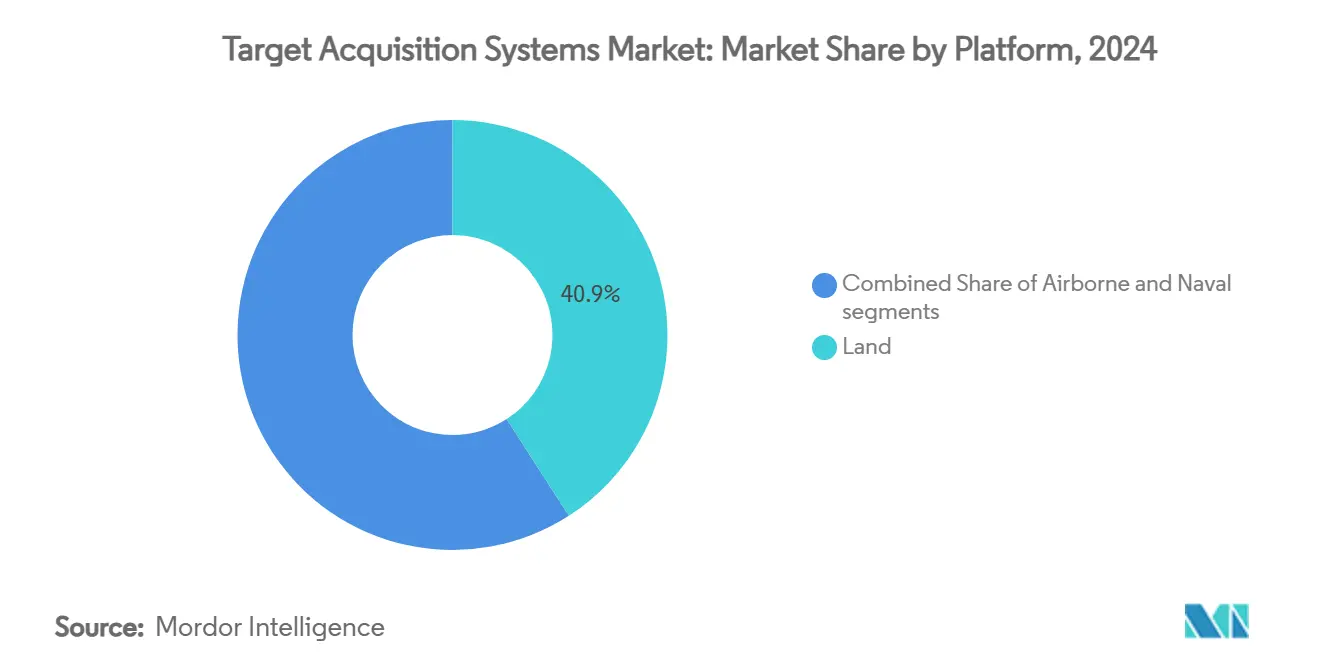

- По платформам наземные системы лидировали с 40,90% доли рынка систем целеуказания в 2024 году; прогнозируется, что воздушные системы покажут самый быстрый среднегодовой темп роста 8,23% до 2030 года.

- По типу датчиков продукты EO/IR составили 42,17% доли доходов в 2024 году, тогда как ожидается, что комплексы многосенсорного слияния будут расти со среднегодовым темпом роста 7,26% за тот же период.

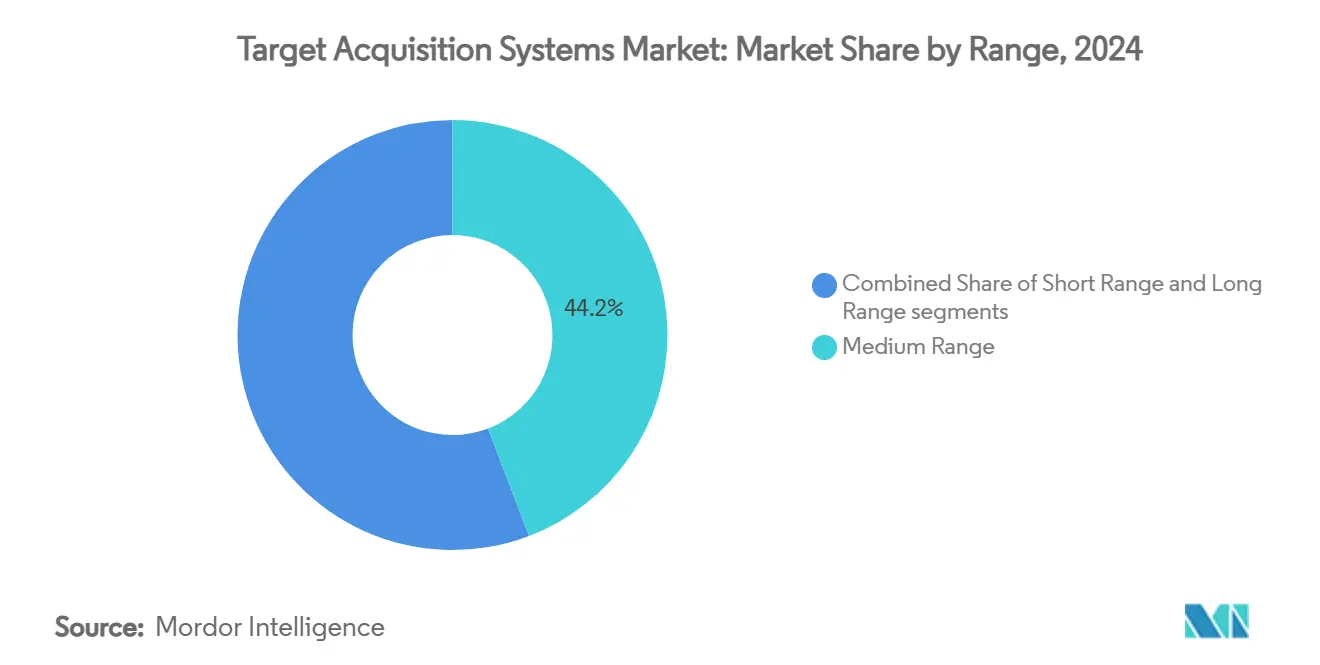

- По дальности действия решения среднего радиуса действия захватили 44,21% размера рынка систем целеуказания в 2024 году, однако прогнозируется, что системы дальнего радиуса действия будут расширяться со среднегодовым темпом роста 7,98% к 2030 году.

- По конечным пользователям военный сегмент доминировал с 91,20% долей размера рынка систем целеуказания в 2024 году, в то время как спрос со стороны национальной безопасности растет со среднегодовым темпом роста 6,25%.

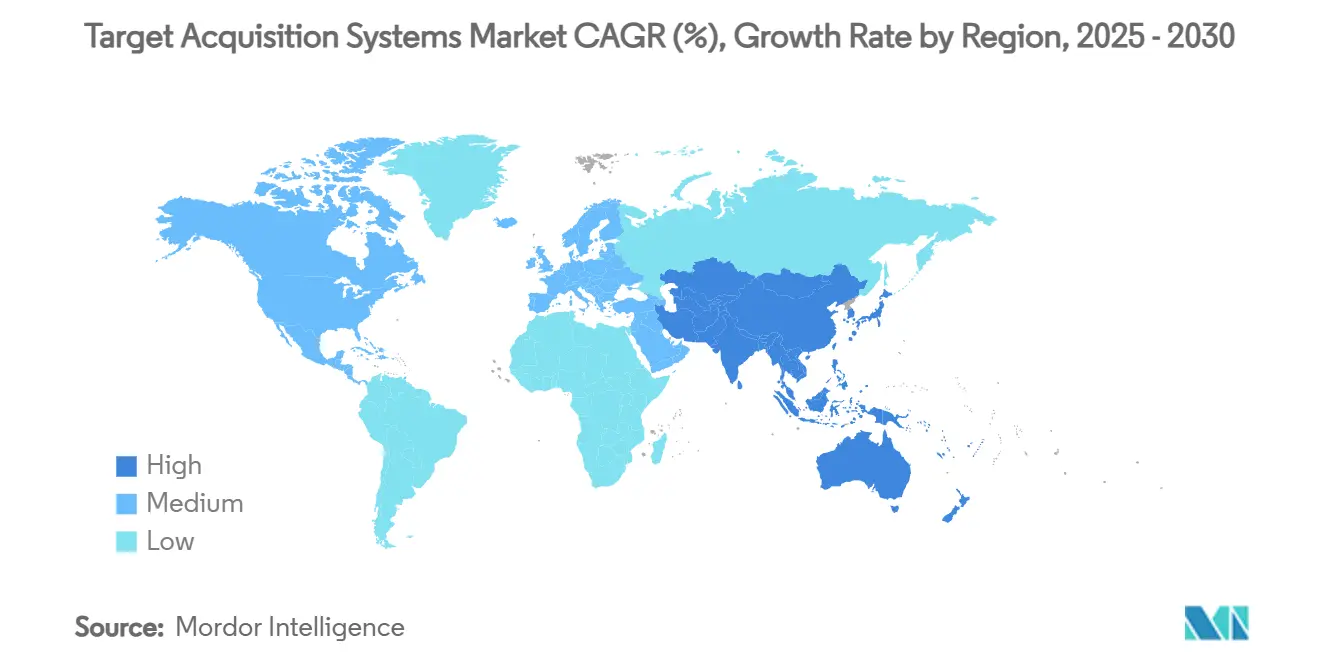

- По географии Северная Америка командовала 34,52% доходов 2024 года, а Азиатско-Тихоокеанский регион готов зарегистрировать среднегодовой темп роста 7,81% до 2030 года.

Глобальные тенденции и аналитика рынка систем целеуказания

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Модернизация сухопутных войск для поддержки сетецентричных боевых возможностей | +1.2% | Глобально, акцент на НАТО и Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Срочные оборонные требования для быстрого обнаружения и отслеживания противодронных решений | +0.8% | Ближний Восток, Восточная Европа, Индо-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Внедрение управляемого ИИ слияния датчиков для автономного распознавания и целеуказания угроз | +0.7% | Северная Америка, Европа, отдельные страны Азиатско-Тихоокеанского региона | Среднесрочный период (2-4 года) |

| Достижения в миниатюризации датчиков EO/IR, обеспечивающие интеграцию с пешими солдатами | +0.9% | Раннее внедрение в США, Израиле, Европе | Краткосрочный период (≤ 2 лет) |

| Увеличение финансирования технологий двойного назначения для полезных нагрузок ISR через инициативы NATO DIANA | +1.1% | Европа, Северная Америка | Долгосрочный период (≥ 4 лет) |

| Растущий спрос на пограничное наблюдение и тактическую ситуационную осведомленность в асимметричных зонах | +0.6% | Конфликтные регионы по всему миру | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Модернизация сухопутных войск для поддержки сетецентричных боевых возможностей

Сетецентричная доктрина теперь направляет каждый план модернизации, заставляя вооруженные силы связывать ранее автономные датчики с цифровыми командными сетями. Демонстрации автономных многодоменных пусковых установок армии США подчеркивают этот сдвиг, показывая, как узлы целеуказания должны питать распределенные цепи управления огнем за секунды. Европейские программы отражают эту тенденцию: Германия оцифровывает боевые машины пехоты Puma с помощью видеокомплексов HENSOLDT, чтобы экипажи могли делиться потоками датчиков через боевые группы. Пакеты модернизации сложны, поскольку унаследованное оборудование часто работает на аналоговых основах, которым нужны безопасные шлюзы с низкой задержкой. Оперативные уроки недавних конфликтов подтверждают, что слияние данных в реальном времени обеспечивает решающие тактические преимущества, ускоряя циклы внедрения даже внутри традиционно медленных культур закупок.

Срочные оборонные требования для быстрого обнаружения и отслеживания противодронных решений

Коммерческие дроны обнажили пробелы в классических слоях противовоздушной обороны, побуждая военных закупать противодронные комплекты по упрощенным правилам контрактования. Системы, такие как Cerberus XL от Teledyne FLIR, сочетают радар, EO/IR и RF-обнаружение для отслеживания квадрокоптеров и БПЛА с неподвижным крылом на дальних дистанциях в загруженном воздушном пространстве.[1]Teledyne FLIR, "Cerberus XL Counter-UAS Platform," teledyneflir.com Армия США присудила контракты на сумму более 400 млн долл. США на такие решения только в 2024 году. Алгоритмы должны отделять любительские дроны от враждебных платформ, выживая в шумах электронной войны, что стимулирует значительные инвестиции в основанную на ИИ классификацию сигналов и слияние датчиков. Акустические массивы и пассивные RF-анализаторы все чаще дополняют радар для сокращения показателей ложных тревог на городской местности.

Внедрение управляемого ИИ слияния датчиков для автономного распознавания и целеуказания угроз

Искусственный интеллект теперь лежит в основе новейшего поколения систем наведения. Усовершенствованный когнитивный двигатель Safran использует оперативные данные для повышения точности классификации по мере развития окружающей среды.[2]Safran, "Advanced Cognitive Engine Unveiled at Eurosatory," safran-group.com Слияние радарных, оптических и акустических входов внутри граничных процессоров обеспечивает скорости распознавания, недостижимые потоками отдельных датчиков. Однако автономия вносит киберриски и риски спуфинга, побуждая проект SABER DARPA к стресс-тестированию ИИ-моделей против состязательных атак. Поэтому менеджеры программ сочетают автономию с надзором человека в контуре и тратят много на кураторские обучающие данные, чтобы избежать алгоритмического смещения.

Достижения в миниатюризации датчиков EO/IR, обеспечивающие интеграцию с пешими солдатами

Тепловизоры, когда-то ограниченные транспортными средствами, теперь помещаются в корпуса, устанавливаемые на винтовки. Оружейные прицелы Leonardo DRS сжимают датчики без ущерба для дальности или долговечности, позволяя пешим солдатам получать и обозначать цели на ходу. Достижения происходят от кремниевых фотонных пластин, более легкой оптики и фокальных плоскостных массивов низкой мощности. Эти портативные устройства сочетаются с радиостанциями, носимыми солдатами, чтобы отделения могли передавать координаты целей непосредственно стрелкам более высокого уровня. Летальность малых подразделений возрастает, как и сложность управления разрешениями для точных огней в перегруженных районах.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Продолжительные сроки оборонных закупок и изменяющиеся бюджетные приоритеты задерживают внедрение систем | −0.9% | Глобально, наиболее остро в бюрократических системах | Долгосрочный период (≥ 4 лет) |

| Регулятивные вызовы в распределении спектра ограничивают интеграцию активного радара | −0.7% | Варьируется по национальной спектральной политике | Среднесрочный период (2-4 года) |

| Узкие места в поставках фокальных плоскостных массивов полупроводников III-V влияют на масштабируемость производства | −0.5% | Глобальная цепочка поставок, мало заводов | Краткосрочный период (≤ 2 лет) |

| Увеличенная уязвимость цифровых систем наведения к кибер- и электронно-боевым угрозам | −0.4% | Спорные среды по всему миру | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Продолжительные сроки оборонных закупок и изменяющиеся бюджетные приоритеты задерживают внедрение систем

Управление правительственной отчетности США отмечает, что даже флагманские программы, такие как гиперзвуковое оружие, лишены формальных базовых линий приобретения, усложняя инвестиционные обоснования отрасли. Политические перевороты перенаправляют средства в середине цикла, заставляя основных подрядчиков растягивать вехи или принимать сокращения масштабов. Многонациональные проекты сталкиваются с дополнительными уровнями проверки, поскольку каждый партнер должен согласовать условия лицензирования экспорта до начала производства. Когда временные рамки превышают коммерческие темпы обновления технологий, системы рискуют поступить на службу с устаревшей электроникой, подрывая ценность жизненного цикла.

Регулятивные вызовы в распределении спектра ограничивают интеграцию активного радара

Военные радары конкурируют с 5G, Wi-Fi и спутниковым Интернетом за чистый спектр, особенно в S-диапазоне, где распространение подходит для наземного и воздушного наблюдения. Министерство обороны США оценивает затраты на перемещение выше 100 млрд долл. США, если коммерческие пользователи вытеснят существующие распределения. Аналогичные давления появляются по всему миру, замедляя одобрения для новых радаров и подталкивая проектировщиков к дорогостоящему оборудованию смягчения помех. Операции в общем диапазоне также увеличивают накладные расходы на тестирование электромагнитной совместимости во время экспортных кампаний.

Сегментный анализ

По платформам: воздушные системы стимулируют инновации

Наземные платформы доминировали с 40,90% доходов 2024 года, однако воздушные активы показывают самый сильный среднегодовой темп роста 8,23% к 2030 году, поскольку силы ищут непрерывный надзор над спорными зонами. Поэтому рынок систем целеуказания переходит от акцента на одном домене к интегрированным портфелям активов, которые сочетают наземный радар с высотной съемкой. Бронированные боевые машины остаются крупнейшим наземным подсегментом, подпитываемым модернизацией немецкого Leopard 2 ARC 3.0, которая сливает противодронные датчики и противотанковые прицелы.

Заказы США на 13 млн долл. США для прицелов управления огнем SMASH 2000L показывают быстрое внедрение комплектов, переносимых солдатами, которые позволяют пехоте нейтрализовать микродроны. На воздушной стороне IRST21 компании Lockheed Martin достиг начальной операционной готовности на F/A-18 в начале 2025 года, подчеркивая аппетит морской авиации к пассивному дальнему обнаружению. Беспилотные самолеты также ускоряют спрос; General Atomics интегрирует радар EagleEye в Gray Eagle 25M, продвигая наблюдение на выносливость на уровне бригады.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу датчиков: многосенсорное слияние набирает обороты

Устройства EO/IR удерживали 42,17% доли в 2024 году, потому что они работают днем или ночью и сопротивляются глушению. Тем не менее, комплексы слияния растут со среднегодовым темпом роста 7,26%, поскольку военные соединяют радарные, оптические, лазерные и акустические каналы в одном процессоре. Эта эволюция подталкивает рынок систем целеуказания к программно-ориентированным архитектурам, которые обновляются посредством кода, а не замен оборудования. AESA радар GhostEye иллюстрирует прогресс радара, используя усилители мощности нитрида галлия для более четкого разрешения.

Лазерные дальномеры остаются незаменимыми; в 2024 году Safran выиграл контракт на поддержку армии США на 275 млн долл. США, обеспечивая возможность полевых подразделений по-прежнему обозначать высокоточные боеприпасы уровня взвода.[3]GovCon Wire, "Safran Wins USD 275 Million Army Contract for Laser Locators," govconwire.com Программная платформа CERETRON компании HENSOLDT обрабатывает потоки от разрозненных датчиков, доказывая, что слияние в реальном времени повышает вероятность правильной идентификации при сильных помехах.

По дальности действия: системы дальнего радиуса действия ускоряются

Продукты среднего радиуса действия удерживали 44,21% доли в 2024 году, поскольку большинство наземных столкновений разворачиваются в пределах 15 км. Решения дальнего радиуса действия, однако, зарегистрировали самый быстрый среднегодовой темп роста 7,98%, поскольку стратегии запрета доступа требуют ударов на расстоянии. Бюджеты гиперзвуковых исследований, такие как контракт ВМС США на 308,3 млн долл. США с Draper для наведения обычного быстрого удара, усиливают призывы к искателям, способным наводить боеголовки, летящие на скорости Мах 5+.

Датчики ближнего радиуса действия сохраняют актуальность в точечной обороне. Покупка Индией быстрореагирующих зенитных ракет на 3,6 млрд долл. США показывает, что мобильные батальоны по-прежнему нуждаются в органических датчиках для перехвата входящих ракет и низколетящих дронов. Доктрина эшелонированной обороны смешивает каждый диапазон дальности, создавая перекрывающиеся карманы покрытия, которые усложняют планирование противника.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: применения национальной безопасности расширяются

Военные агентства потребляли 91,20% расходов в 2024 году, но пользователи национальной безопасности покажут среднегодовой темп роста 6,25%, поскольку правительства укрепляют границы и критические объекты. Министерство национальной безопасности США интегрирует радар, тепловые камеры и автономные наземные датчики для мониторинга удаленной местности на предмет незаконных пересечений. Полицейские силы принимают легкое противодронное оборудование для защиты стадионных мероприятий и энергетических установок, размывая военно-гражданское разделение и расширяя адресуемую базу индустрии систем целеуказания.

Проверки экспортного контроля формируют временные рамки зарубежных продаж, однако многие правительства одобряют комплекты EO/IR двойного назначения, поскольку они напоминают коммерческие камеры безопасности. Поэтому фирмы адаптируют предложения вдоль континуума: усиленные модели без ITAR для гражданского использования и классифицированные варианты для фронтовых войск.

Географический анализ

Северная Америка командует 34,52% оборота 2024 года из-за непревзойденной экосистемы НИОКР США и закупочной мощи. Программы Пентагона, такие как гиперзвуковой портфель на 6,9 млрд долл. США, стимулируют непрерывные требования к компьютерам наведения, инерциальным навигационным блокам и многофизическим головкам датчиков. Фокус Канады на арктическом суверенитете приводит к пакетам датчиков, построенным для выживания снега, льда и магнитных аномалий, что подтверждается испытаниями Rheinmetall Mission Master CXT.[4]Rheinmetall, "Mission Master CXT Trials in Canada's Arctic," rheinmetall.com Мексиканское пограничное наблюдение должно добавить небольшие, но постоянные заказы, в основном для башен EO/IR и портативных акустических детекторов.

Азиатско-Тихоокеанский регион регистрирует самую высокую траекторию в 7,81% среднегодового темпа роста. Бюджет Китая в 314 млрд долл. США затмевает сверстников, однако рынок остается интровертным. Рост Японии на 21% до 55,3 млрд долл. США финансирует радары-перехватчики и распределенные узлы EO для островной обороны. Индия продвигает собственный дизайн, подписывая контракт на быстрореагирующие ракеты на 3,6 млрд долл. США и размещая последующие заказы на прицелы трубчатой артиллерии стоимостью 850 млн долл. США. Австралия и Южная Корея сотрудничают по комплектам датчиков морского патрулирования, открывая экспортные пути в Юго-Восточную Азию.

Европа сохраняет значительную долю, укорененную в кооперативных предприятиях. Программа European Sky Shield объединяет заказы по штатам для размещения эшелонированной противовоздушной обороны вокруг общих архитектур. Контракт Германии на фрегатные радары на 200 млн евро (234,43 млн долл. США) подчеркивает трансграничное сотрудничество между HENSOLDT и Israel Aerospace Industries. Фонд NATO DIANA в размере 1,1 млрд евро (1,29 млрд долл. США) ускоряет полезные нагрузки ISR двойного назначения, которые могут мигрировать от коммерческих дронов к бронированным машинам. Восточноевропейские нации увеличивают покупки радарно-оптических гибридов противодронной борьбы в ответ на близлежащие конфликты, ужесточая графики поставок для поставщиков.

Конкурентная среда

Рынок систем целеуказания показывает умеренную консолидацию. Ведущие оборонные прайм-подрядчики сохраняют преимущество, контролируя ноу-хау интеграции, классифицированные цепи поставок и сети поддержки. Lockheed Martin Corporation иллюстрирует эту силу: его IRST21 достиг операционного статуса на F/A-18, в то время как компания одновременно проводила автономные тесты HIMARS и получила награды, связанные с пусковыми установками, на 857 млн долл. США в 2024 году. HENSOLDT эксплуатирует программно-определенное промежуточное ПО CERETRON для отгрузки комплектов датчиков, которые обновляются через код, сокращая стоимость жизненного цикла для флотов и армий.

Новички в белых зонах атакуют ниши, такие как нейроморфные чипы или квантово-усиленное зондирование, обещая скачки после падения барьеров надежности. Сотрудничество между Raytheon Technologies (RTX Corporation) и Kongsberg Gruppen по радару GhostEye для NASAMS показывает, что действующие лица партнерствуют для ускорения дорожных карт AESA. Патентные заявки группируются вокруг основанного на ИИ слияния и сжатых весов нейронных сетей, указывая, что будущая дифференциация может склониться к алгоритмам, а не к стеклу и массивам нитрида галлия.

Интеллектуальная собственность, контролируемая экспортом, остается конкурентным рычагом. Фирмы, которые переупаковывают основной код в форматы без ITAR, получают доступ к более широкой аудитории. Между тем, местные зачеты и требования передачи технологий, такие как совместное производство индийского K9 Vajra, подталкивают прайм-подрядчиков к обмену чертежами с национальными чемпионами или риску исключения.

Лидеры индустрии систем целеуказания

-

Lockheed Martin Corporation

-

RTX Corporation

-

Safran SA

-

Leonardo S.p.A

-

Elbit Systems Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Подразделение ракет и управления огнем Lockheed Martin получило контракт на 1,735 млрд долл. США от Министерства обороны США на производство и обслуживание модернизированной системы обозначения целей/системы ночного видения пилота (M-TADS/PNVS) армии.

- Июнь 2025: RTX Corporation в сотрудничестве с правительством Норвегии и Kongsberg Defence and Aerospace объявила, что Норвегия будет участвовать в разработке радара GhostEye, мобильного датчика противовоздушной и противоракетной обороны средней дальности для национальной усовершенствованной зенитной ракетной системы (NASAMS).

- Февраль 2025: QinetiQ сотрудничал с армией США для разработки многофазной программы прототипирования для будущей усовершенствованной дальнобойной общей оптической/сетевой системы датчиков огней (FALCONS), заменяющей нынешнюю дальнобойную усовершенствованную систему разведывательного наблюдения.

Глобальный объем отчета по рынку систем целеуказания

Системы целеуказания используются оборонными операторами для обнаружения и идентификации целей с достаточной детализацией, чтобы помочь в эффективном развертывании летальных и нелетальных средств для нейтрализации неподвижной или движущейся цели. Рынок систем целеуказания сегментирован по платформам на наземные, воздушные и морские платформы. Отчет также предлагает размеры рынка и прогнозы для рынка систем целеуказания по основным регионам мира. Для каждого сегмента размеры рынка и прогнозы были сделаны на основе стоимости (млрд долл. США).

| Наземные | Бронированные боевые машины (ББМ) |

| Переносимые солдатами/пехотные системы | |

| Интегрированные с артиллерией и ракетными пусковыми установками | |

| Воздушные | Самолеты с неподвижным крылом |

| Самолеты с вращающимся крылом | |

| Беспилотные летательные аппараты (БПЛА) | |

| Морские | Надводные боевые корабли |

| Подводные лодки | |

| Беспилотные надводные/подводные аппараты |

| Электрооптические/инфракрасные (EO/IR) |

| Радиолокационные |

| Лазерные дальномеры и указатели |

| Акустические и сейсмические |

| Комплексы многосенсорного слияния |

| Ближняя |

| Средняя |

| Дальняя |

| Военные | Армия |

| Военно-воздушные силы | |

| Военно-морской флот | |

| Силы специальных операций | |

| Национальная безопасность |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По платформам | Наземные | Бронированные боевые машины (ББМ) | |

| Переносимые солдатами/пехотные системы | |||

| Интегрированные с артиллерией и ракетными пусковыми установками | |||

| Воздушные | Самолеты с неподвижным крылом | ||

| Самолеты с вращающимся крылом | |||

| Беспилотные летательные аппараты (БПЛА) | |||

| Морские | Надводные боевые корабли | ||

| Подводные лодки | |||

| Беспилотные надводные/подводные аппараты | |||

| По типу датчиков | Электрооптические/инфракрасные (EO/IR) | ||

| Радиолокационные | |||

| Лазерные дальномеры и указатели | |||

| Акустические и сейсмические | |||

| Комплексы многосенсорного слияния | |||

| По дальности действия | Ближняя | ||

| Средняя | |||

| Дальняя | |||

| По конечным пользователям | Военные | Армия | |

| Военно-воздушные силы | |||

| Военно-морской флот | |||

| Силы специальных операций | |||

| Национальная безопасность | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка систем целеуказания?

Рынок оценивается в 14,25 млрд долл. США в 2025 году и прогнозируется достичь 19,13 млрд долл. США к 2030 году при среднегодовом темпе роста 6,07%.

Какой сегмент платформы расширяется быстрее всего?

Воздушные системы показывают самый высокий среднегодовой темп роста 8,23% до 2030 года, поскольку силы ищут непрерывное наблюдение широкой территории.

Почему комплексы многосенсорного слияния набирают популярность?

Они объединяют радарные, EO/IR, лазерные и другие входы через обработку ИИ, повышая точность обнаружения и сокращая показатели ложных тревог по сравнению с установками одного датчика.

Какой регион предлагает наибольший потенциал роста?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 7,81%, подпитываемым рекордными оборонными бюджетами в Китае, Японии и Индии.

Как требования противодронной борьбы формируют спрос?

Эшелонированная противодронная оборона требует интегрированных уровней обнаружения, стимулируя быстрые закупки систем, таких как Cerberus XL от Teledyne FLIR и связанные программно-определенные радары.

Последнее обновление страницы: