Размер и доля рынка дефибрилляторов

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

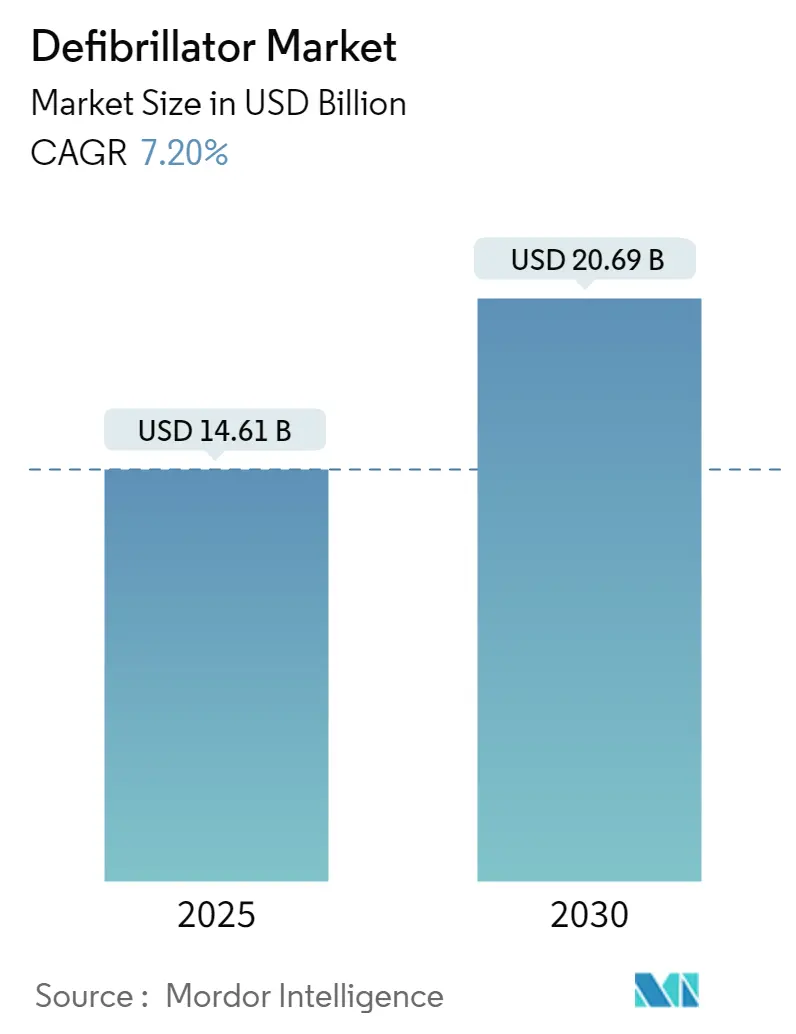

| Размер Рынка (2025) | 14.61 Миллиардов долларов США |

| Размер Рынка (2030) | 20.69 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.20% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка дефибрилляторов от Mordor Intelligence

Размер рынка дефибрилляторов составил 14,61 млрд долларов США в 2025 году, и прогнозируется его рост до 20,69 млрд долларов США к 2030 году при среднегодовом темпе роста 7,20% в течение этого периода. Устойчивая частота внезапной остановки сердца, быстрое внедрение устройств с поддержкой ИИ и расширение программ общественного доступа поддерживают стойкий спрос несмотря на трудности в цепочках поставок. Производители устройств увеличивают срок службы батарей, внедряют облачное подключение и используют предиктивную аналитику для дифференциации. Плательщики и регуляторы в странах с высоким доходом все чаще возмещают расходы на облачный мониторинг, в то время как развивающиеся рынки увеличивают базовые расходы на здравоохранение для сокращения пробелов в лечении. Конкурентная напряженность возрастает, поскольку инноваторы получают разрешения FDA на экстраваскулярную имплантацию и носимые устройства на основе пластырей, сигнализируя о новом цикле продуктов, готовом ускорить рынок дефибрилляторов в следующие пять лет.

Ключевые выводы отчета

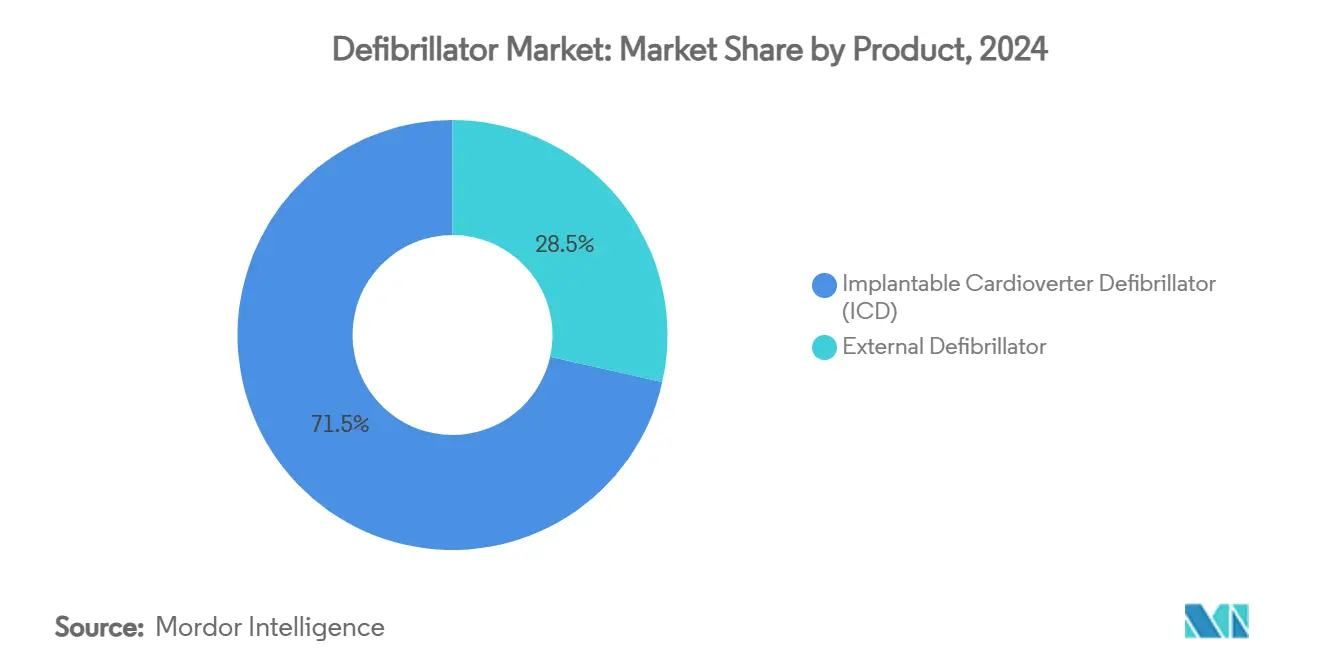

- По категории продуктов имплантируемые кардиовертер-дефибрилляторы занимали 71,54% доли рынка дефибрилляторов в 2024 году, в то время как для внешних дефибрилляторов прогнозируется рост при среднегодовом темпе 7,84% до 2030 года.

- По конечным пользователям больницы и кардиологические центры составляли 78,25% размера рынка дефибрилляторов в 2024 году; учреждения домашнего ухода фиксируют самый высокий прогнозируемый среднегодовой темп роста 8,13% до 2030 года.

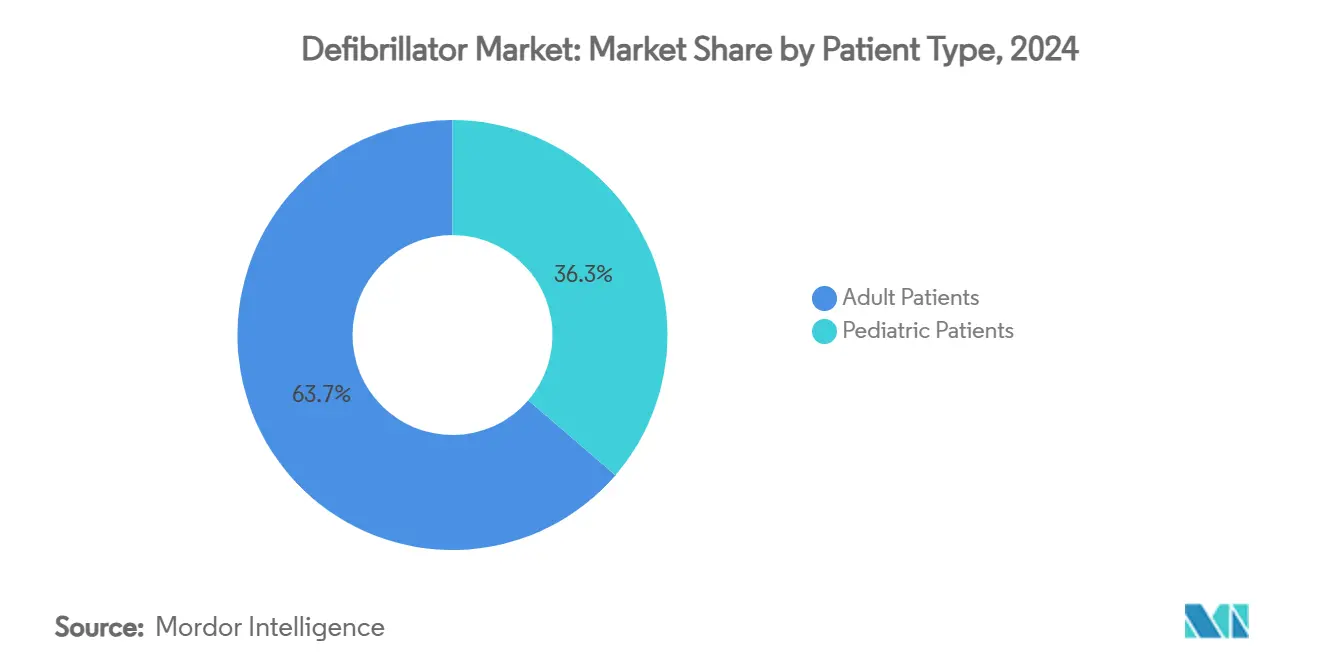

- По типу пациентов взрослые пациенты заняли 63,71% доли размера рынка дефибрилляторов в 2024 году, в то время как педиатрические применения развиваются при среднегодовом темпе роста 7,91% в том же горизонте.

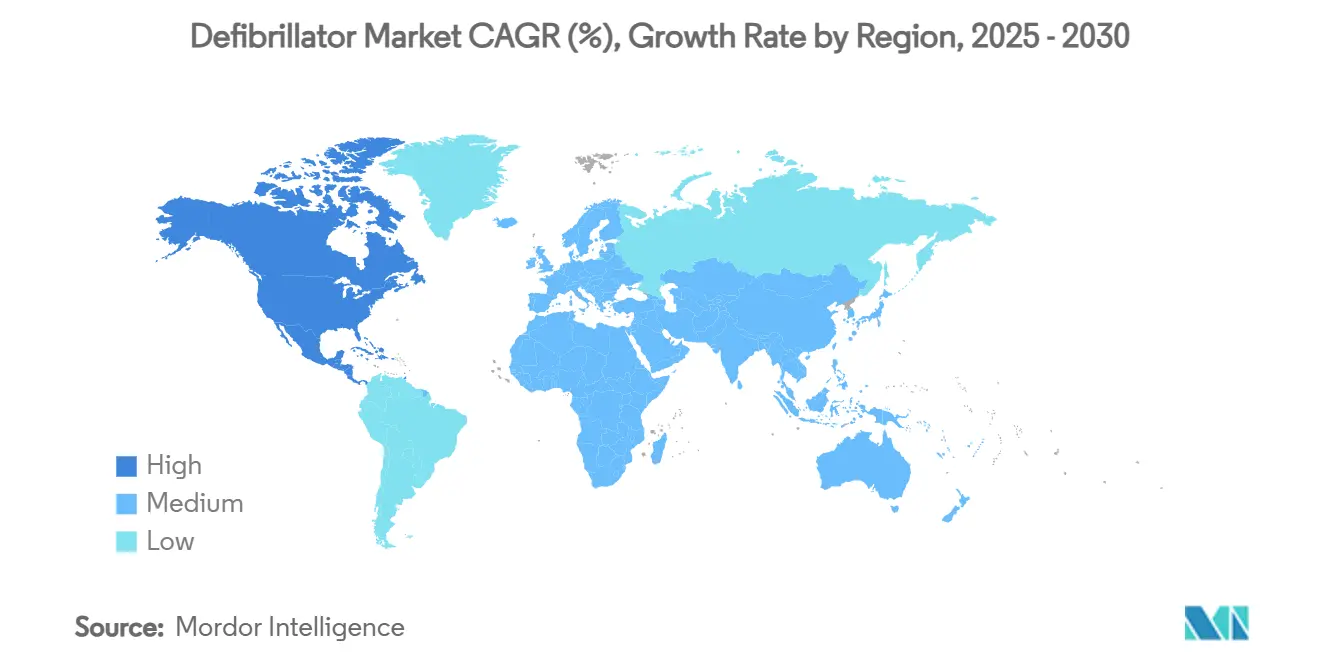

- По географии Северная Америка занимала 44,28% доли рынка дефибрилляторов в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион будет расти быстрее всего при среднегодовом темпе роста 8,36% до 2030 года.

Тенденции и аналитические данные глобального рынка дефибрилляторов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Рост распространенности сердечно-сосудистых заболеваний | +1.8% | Глобально, с наивысшим воздействием в Азиатско-Тихоокеанском регионе и развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Технологические достижения в ИКД и АВД | +1.5% | Северная Америка и ЕС лидируют, распространение на АТЭС | Среднесрочно (2-4 года) |

| Расширение программ общественного доступа к дефибрилляции | +1.2% | Глобально, с ранними успехами в Северной Америке, Европе, Австралии | Среднесрочно (2-4 года) |

| Носимые дефибрилляторы с поддержкой ИИ устраняют пробелы в уходе после ИМ | +0.9% | Основные рынки Северной Америки и ЕС, расширение в АТЭС | Краткосрочно (≤ 2 лет) |

| Облачные дефибрилляторы обеспечивают подписные модели | +0.7% | Глобально, с самым быстрым внедрением на развитых рынках | Краткосрочно (≤ 2 лет) |

| Сети АВД с доставкой дронами сокращают время реагирования в сельских районах | +0.4% | Сельские районы глобально, пилотные программы в США, ЕС, Австралии | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост распространенности сердечно-сосудистых заболеваний

Сердечно-сосудистые заболевания являются причиной двух третей смертей в Азиатско-Тихоокеанском регионе, побуждая правительства масштабировать возможности экстренного реагирования и поддерживая устойчивый рост рынка дефибрилляторов. Смертность от ишемической болезни сердца растет даже при отставании распространенности кардиомиопатии от западного уровня, подчеркивая неудовлетворенные потребности в профилактике и стимулируя долгосрочный спрос на устройства. Региональные бюджеты здравоохранения растут быстрее среднего показателя ОЭСР, хотя расходы все еще составляют в среднем только 600 долларов США на человека, предлагая значительный запас для проникновения дефибрилляторов. Стареющая демография и ускоренный городской образ жизни повышают аритмический риск, дополнительно укрепляя долгосрочное расширение объемов. Пробелы в обучении рабочей силы усиливают возможности: в Китае только 17,5% медсестер сообщают о достаточных знаниях АВД, указывая на параллельный спрос на образование и оборудование [1]Bicheng Liu et al., "Evaluating the Impact of AED Training on Nurses' Emergency Response Capabilities in China," BMC Nursing, doi.org.

Технологические достижения в ИКД и АВД

Одобрение FDA системы Aurora EV-ICD от Medtronic в 2023 году сдвинуло рынок дефибрилляторов в сторону экстраваскулярной имплантации, которая избегает венозных осложнений, но обеспечивает антитахикардиальную стимуляцию, достигая 98,7% эффективности[2]Medtronic plc, "Medtronic Receives FDA Approval for Extravascular Defibrillator," medtronic.com. Долговечность батареи увеличивается примерно на 60%, улучшая пожизненную экономичность для поставщиков и пациентов. Алгоритмы ИИ теперь сокращают ложные тревоги; носимый Jewel Patch от Element Science получил разрешение в 2025 году после демонстрации высокой комплаентности и низких показателей неуместных разрядов. Модульные архитектуры набирают популярность, при этом Boston Scientific сообщает о 97,5% безосложненной работе своей комбинации беспроводной кардиостимулятор/дефибриллятор. В совокупности эти инновации укрепляют премиальное ценообразование и стимулируют спрос на замену, поддерживая средний однозначный рост единиц по всему рынку дефибрилляторов.

Расширение программ общественного доступа к дефибрилляции

Юрисдикции предписывают более широкое развертывание автоматических внешних дефибрилляторов (АВД), продвигая рынок дефибрилляторов в неклинические места. Все 50 штатов США имели поддерживающие статуты к 2017 году, и новые правила продолжаются: Вашингтон теперь обязывает фитнес-центры размещать АВД на месте, в то время как Южная Австралия обеспечивает аналогичные требования для общественных зданий к 2026 году. Округ Кинг регистрирует более 5000 устройств, связанных с 911, повышая шансы на выживание при сочетании размещения и диспетчерского руководства. Тем не менее использование АВД прохожими появляется только в 4% внебольничных остановок, оставляя значительную взлетную полосу внедрения. Данные из Project Heart Beat в Сан-Диего показывают, что муниципальные программы могут повысить доступ до уровней, отражающих повсеместность огнетушителей, подтверждая политический импульс.

Носимые дефибрилляторы с поддержкой ИИ устраняют пробелы в уходе после ИМ

Носимые устройства сужают окно уязвимости после выписки, добавляя новый вектор к расширению рынка дефибрилляторов. Jewel Patch в среднем носится 23,5 часа в день и лечит 70% эпизодов желудочковой тахикардии безболезненной терапией, используя машинное обучение для клинической дифференциации. Исследователи Люксембургского университета прогнозируют мерцательную аритмию за 30 минут с точностью 80%, намекая на модели превентивного вмешательства. Алгоритм MAARS от Johns Hopkins, обученный на МРТ-сканах, превосходит оценку риска на основе руководящих принципов на 89% точности и может сократить ненужные имплантации. Эти основанные на данных достижения снижают нагрузку разрядов, повышают комфорт пациентов и расширяют пулы кандидатов, питая краткосрочный рост в рамках рынка дефибрилляторов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Строгие многорегиональные регулятивные рамки | -1.1% | Глобально, с наивысшим воздействием в ЕС из-за соответствия MDR | Среднесрочно (2-4 года) |

| Высокая общая стоимость имплантации ИКД и наблюдения | -0.8% | Глобально, с наивысшим воздействием на развивающиеся рынки и незастрахованные группы населения | Долгосрочно (≥ 4 лет) |

| Риски кибербезопасности для подключенных дефибрилляторов | -0.5% | Глобально, с наивысшим воздействием на развитые рынки с подключенной инфраструктурой | Краткосрочно (≤ 2 лет) |

| Давление поставок лития на жизненные циклы батарей | -0.3% | Глобальное производство, с цепочкой поставок, сконцентрированной в Азии | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие многорегиональные регулятивные рамки

Регламент ЕС по медицинским устройствам (MDR 2017/745) обязывает пересертификацию устаревших продуктов, при этом половина производителей планирует сокращение портфолио и примерно одна треть устройств планируется к выводу из-за затрат и временных нагрузок. Последовательные одобрения MDR от ZOLL для своей линейки АВД иллюстрируют дополнительный год или более, теперь необходимый для выхода на рынок. По другую сторону Атлантики Управление по контролю за продуктами и лекарствами США требует перечни программного обеспечения и отчеты об уязвимостях для 'кибер-устройств', добавляя слои документации, которые удлиняют циклы разрешений. Расходящиеся наборы правил заставляют к двойным усилиям по сертификации, напрягая бюджеты и замедляя инновационную производительность на рынке дефибрилляторов.

Высокая общая стоимость имплантации ИКД и наблюдения

Экономическое бремя остается выраженным, особенно в системах здравоохранения, лишенных широкого возмещения. Данные итальянского реестра фиксируют средние затраты на госпитализацию 5662 евро после замены генератора, при этом 9,6% пациентов повторно госпитализированы в течение года. Исследование EuroEco показало прибыльность удаленного мониторинга для немецких и британских поставщиков, но убыточность в Бельгии, Испании и Нидерландах, где платежные коды отстают. В Азиатско-Тихоокеанском регионе более низкие расходы на душу населения и страховое покрытие подавляют объемы имплантаций несмотря на растущую клиническую потребность, приглушая потенциал рынка дефибрилляторов до улучшения доступности.

Сегментарный анализ

По продуктам: доминирование ИКД сохраняется при ускорении инноваций внешних устройств

Имплантируемые кардиовертер-дефибрилляторы занимали 71,54% доли рынка дефибрилляторов в 2024 году, подтверждая знакомство врачей и надежные клинические доказательства. Внедрение выигрывает от экстраваскулярного подхода Medtronic, который не только исключает венозные электроды, но и продлевает срок службы батареи, способствуя спросу на замену и увеличивая размер рынка дефибрилляторов для имплантируемых устройств. Подкожные системы, теперь осуществимые даже у малышей, расширяют адресуемые группы населения. Дефибрилляторы сердечной ресинхронизирующей терапии интегрируют ультразвуковую стимуляцию и обещают более низкие нагрузки осложнений, поддерживая стабильный рост среди когорт с сердечной недостаточностью.

Внешние дефибрилляторы, хотя и вносят меньшую базу, прогнозируются к росту на 7,84% до 2030 года, отражая расширение общественного доступа и форм-факторы, управляемые ИИ. Носимые кардиовертер-устройства, такие как одобренный FDA Jewel Patch, улучшают комплаентность путем подавления мешающих тревог и обеспечения босоногой терапии, факторы, которые углубляют пользовательское внедрение. Автоматические внешние устройства с доставкой дронами могли бы повысить выживаемость от сценариев улучшения четырехминутного реагирования на 34% выше, подчеркивая логистические инновации, теперь формирующие рынок дефибрилляторов. Сегмент также выигрывает от подписных моделей, которые объединяют подключение, обслуживание и аналитику, делая бюджетирование предсказуемым для муниципалитетов и предприятий.

По конечным пользователям: больницы лидируют, в то время как темпы внедрения в домашнем уходе набирают скорость

Больницы и кардиологические центры составляли 78,25% размера рынка дефибрилляторов в 2024 году благодаря процедурной сложности и концентрации экспертизы электрофизиологии. Использование в учреждениях включает ручные дефибрилляторы и продвинутые ресинхронизирующие имплантаты, поддерживая сильные циклы замены и распределение капитального бюджета. Облачные платформы расширяют мониторинг за пределы выписки, позволяя поставщикам выставлять счета за удаленные опросы и запускать аннуитет услуг, который повышает расходы на пациента.

Учреждения домашнего ухода, хотя и меньшие, масштабируются при среднегодовом темпе роста 8,13%, поскольку страховщики поддерживают телемониторинг, а пациенты ищут автономию. Исследования показывают, что пациенты, подключенные к сети Merlin от St. Jude Medical, испытывали в 2,4 раза более высокую выживаемость, подтверждая ценностное предложение для плательщиков. Первая удаленная программа Южной Кореи сократила посещения клиник почти на одно на пациента ежегодно при поддержании удовлетворенности выше 90%, доказывая операционную осуществимость. По мере распространения носимых устройств с поддержкой ИИ ежедневный мониторинг становится беспрепятственным, расширяя рынок дефибрилляторов в домицилиарных средах.

По типу пациентов: взрослая база стабильна, педиатрический сегмент ускоряется

Взрослые пациенты занимали 63,71% доли размера рынка дефибрилляторов в 2024 году, отражая эпидемиологию коронарной болезни сердца и сердечной недостаточности. Модели внедрения остаются стабильными, но обновления до более новых экстраваскулярных систем должны вызвать волну замены в течение прогнозного периода. Беспроводные опции также снижают риски инфекций, добавляя инкрементальный спрос взрослых.

Педиатрические развертывания, хотя и представляя скромную базу, прогнозируются к росту 7,91% ежегодно, поскольку миниатюризация и достижения в батареях согласуются с уникальными анатомическими потребностями. Успешное размещение экстраваскулярных ИКД у пациентов младше двух лет исключает проблемы трансвенозных электродов и позиционирует рынок дефибрилляторов для устойчивого педиатрического роста. Исследования левопучковой стимуляции и адаптивных алгоритмов обещают долгосрочную сердечную поддержку, совместимую с созревающей физиологией.

Географический анализ

Северная Америка лидировала с 44,28% доли рынка дефибрилляторов в 2024 году, поддерживаемая интегрированными системами экстренного реагирования и ясностью возмещения. 5000+ зарегистрированных АВД округа Кинг, связанных с диспетчерской, иллюстрируют интеграцию общественного доступа лучших практик. Быстрое одобрение FDA инноваций, таких как Aurora EV-ICD и Jewel Patch, культивирует раннее внедрение, укрепляя региональное лидерство. Пилотные программы дронов в Северной Каролине сократили время реагирования до 4 минут, намекая на дальнейшие успехи в выживаемости после масштабирования.

Европа поддерживает умеренный рост при стабилизации соответствия MDR. Хотя примерно одна треть устройств рискует прекращением, успешные сертификации, такие как линейка АВД ZOLL, доказывают, что преданные производители могут навигировать процесс. Внедрение удаленного мониторинга остается неровным: Германия и Великобритания возмещают подключение, в то время как Бельгия и Испания отстают, сдерживая проникновение рынка дефибрилляторов. Проекты дронов-АВД в Нидерландах подчеркивают технологический энтузиазм, а обязательные установки в Южной Австралии отражают регулятивный толчок к доступности.

Азиатско-Тихоокеанский регион демонстрирует самый высокий среднегодовой темп роста на уровне 8,36%, движимый ростом расходов на здравоохранение выше средних показателей ОЭСР несмотря на более низкие базовые расходы. Дефициты обучения значительны - только 17,5% китайских медсестер чувствуют готовность к АВД - но национальные учебные планы и корпоративные инициативы повышения квалификации нацелены на устранение пробелов [DOI.ORG]. Внедрение ИКД все еще отстает от западных эталонов из-за ограничений стоимости, тем не менее расширяющееся страховое покрытие и местное производство - например, европейский выпуск катетера MicroPort - должны облегчить доступность и поддержать рынок дефибрилляторов [3]MicroPort, "FireMagic TrueForce Ablation Catheter Deployed in Europe," microport.com . Волатильность венчурного финансирования представляет краткосрочный вызов, но демографические сдвиги и политическая поддержка предполагают устойчивый спрос до 2030 года.

Конкурентный ландшафт

Рынок дефибрилляторов умеренно консолидирован, при этом действующие игроки используют мощь НИОКР для поддержания доли. Medtronic командует лидерством в экстраваскулярных системах; его Aurora EV-ICD достиг 98,7% эффективности, подчеркивая клиническое преимущество.

Abbott капитализирует двухкамерную беспроводную стимуляцию, получив знак CE для системы AVEIR DR, которая достигает 97% AV-синхронии, позиционируя фирму сильно в областях комбинированной терапии. Модульная платформа mCRM от Boston Scientific подтверждает стратегию беспроводной сердечной экосистемы и открывает возможности перекрестных продаж между кардиостимуляторами и дефибрилляторами.

Стратегические транзакции изменяют портфолио: Johnson & Johnson интегрировала производителя сердечных помп Abiomed за 16,6 млрд долларов США для расширения сердечно-сосудистых предложений, в то время как Teleflex купила подразделение сосудистых вмешательств BIOTRONIK за 825 млн долларов США, добавив синергии катетерных лабораторий. Новые участники эксплуатируют ниши подключения; облачная аналитика ZOLL и подписные услуги Medtronic сигнализируют о миграции к повторяющимся доходам. Соответствие кибербезопасности теперь дифференцирует поставщиков, поскольку регулирования FDA требуют перечни программного обеспечения, толкая более мелких игроков к партнерству или выходу, и потенциально повышая барьеры входа.

Лидеры индустрии дефибрилляторов

-

Boston Scientific Corporation

-

Abbott Laboratories

-

Medtronic PLC

-

Koninklijke Philips NV

-

Nihon Kohden Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Element Science получила одобрение FDA для носимого кардиовертер-дефибриллятора Jewel Patch для пациентов с высоким риском внезапной остановки сердца.

- Апрель 2024: Валлийская служба скорой помощи тестировала дефибрилляторы с доставкой дронами в рамках проекта 3D с Университетом Уорика и SkyBound.

- Март 2024: Stryker запустила автоматический внешний дефибриллятор LIFEPAK CR2 на Национальной конференции Criticare в Калькутте.

- Ноябрь 2023: Министерство здравоохранения Индии объявило о развертывании 50 общественных АВД в 16 крупных больницах и 85 районных центрах.

Область отчета о глобальном рынке дефибрилляторов

Согласно области отчета, дефибриллятор - это спасающее жизнь устройство, которое помогает доставлять терапевтический разряд к сердцу пациента в угрожающих жизни состояниях, таких как фибрилляция желудочков, сердечная аритмия и безпульсовая желудочковая тахикардия. Рынок дефибрилляторов сегментирован по продуктам (имплантируемый кардиовертер-дефибриллятор (ИКД) (трансвенозный имплантируемый кардиовертер-дефибриллятор (T-ИКД), подкожный имплантируемый кардиовертер-дефибриллятор (S-ИКД), СРТ с функцией кардиостимулятора и ИКД (CRT-D)) и внешний дефибриллятор (ВД) (автоматический внешний дефибриллятор (АВД) (полуавтоматические внешние дефибрилляторы, полностью автоматические внешние дефибрилляторы) (ручной внешний дефибриллятор (носимые кардиовертер-дефибрилляторы (НКД))), конечным пользователям (больницы, экстренная помощь, домашний уход и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынков и тенденции для 17 различных стран в крупных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Имплантируемый кардиовертер-дефибриллятор (ИКД) | Трансвенозные ИКД (T-ИКД) | Однокамерные |

| Двухкамерные | ||

| Подкожные ИКД (S-ИКД) | ||

| Сердечная ресинхронизирующая терапия-D (CRT-D) | ||

| Внешний дефибриллятор | Автоматические внешние дефибрилляторы (АВД) | Полуавтоматические |

| Полностью автоматические | ||

| Ручные внешние дефибрилляторы | ||

| Носимые кардиовертер-дефибрилляторы (НКД) | ||

| Больницы и кардиологические центры |

| Учреждения домашнего ухода |

| Другие конечные пользователи |

| Взрослые пациенты |

| Педиатрические пациенты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Имплантируемый кардиовертер-дефибриллятор (ИКД) | Трансвенозные ИКД (T-ИКД) | Однокамерные |

| Двухкамерные | |||

| Подкожные ИКД (S-ИКД) | |||

| Сердечная ресинхронизирующая терапия-D (CRT-D) | |||

| Внешний дефибриллятор | Автоматические внешние дефибрилляторы (АВД) | Полуавтоматические | |

| Полностью автоматические | |||

| Ручные внешние дефибрилляторы | |||

| Носимые кардиовертер-дефибрилляторы (НКД) | |||

| По конечным пользователям | Больницы и кардиологические центры | ||

| Учреждения домашнего ухода | |||

| Другие конечные пользователи | |||

| По типу пациентов | Взрослые пациенты | ||

| Педиатрические пациенты | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Австралия | |||

| Южная Корея | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | ССАГПЗ | ||

| Южная Африка | |||

| Остальная часть Ближнего Востока и Африки | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, рассмотренные в отчете

Каков размер рынка дефибрилляторов?

Ожидается, что размер рынка дефибрилляторов достигнет 14,61 млрд долларов США в 2025 году и будет расти при среднегодовом темпе роста 7,20%, достигнув 20,69 млрд долларов США к 2030 году.

Насколько быстро будет расти спрос на внешние дефибрилляторы?

Прогнозируется, что внешние дефибрилляторы зарегистрируют среднегодовой темп роста 7,84% между 2025 и 2030 годами.

Кто являются ключевыми игроками на рынке дефибрилляторов?

Boston Scientific Corporation, Abbott Laboratories, Medtronic PLC, Koninklijke Philips NV и Nihon Kohden Corporation являются основными компаниями, работающими на рынке дефибрилляторов.

Какой регион быстрее всего растет на рынке дефибрилляторов?

Оценивается, что Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста в прогнозном периоде (2025-2030).

Какой регион имеет самую большую долю на рынке дефибрилляторов?

Северная Америка заняла 44,28% глобальных продаж в 2024 году.

Последнее обновление страницы: