Размер и доля рынка видеорегистраторов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

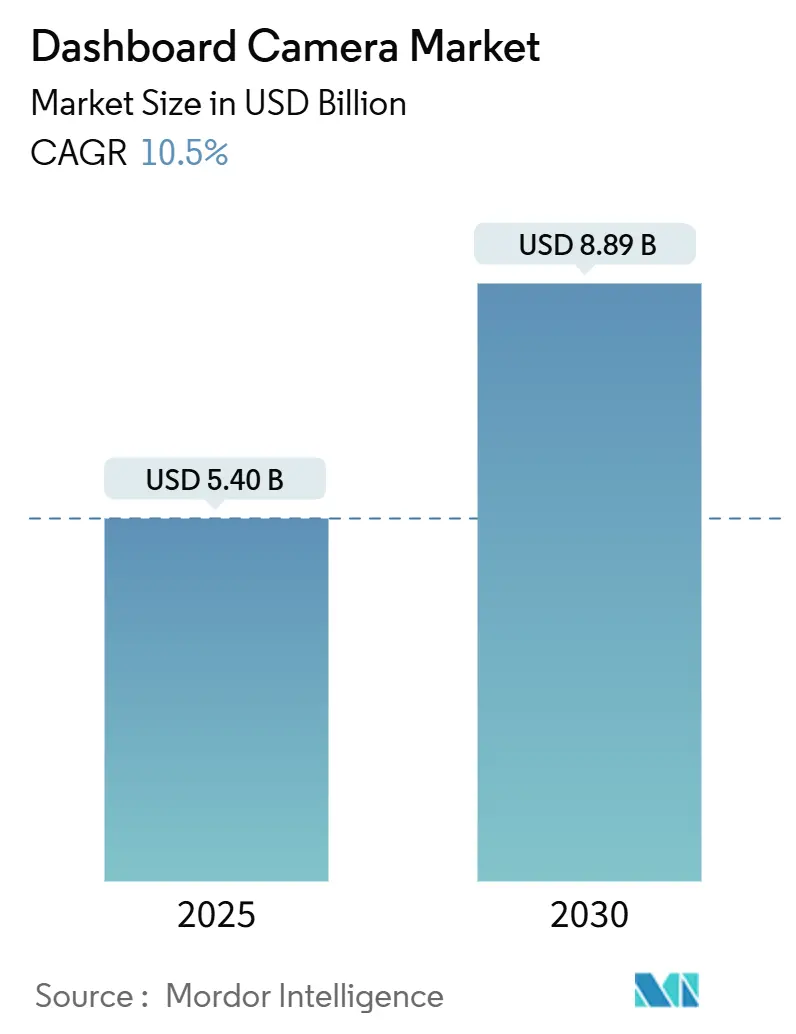

| Размер Рынка (2025) | 5.40 Миллиардов долларов США |

| Размер Рынка (2030) | 8.89 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.50% CAGR |

| Самый Быстрорастущий Рынок | Азия |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка видеорегистраторов от Mordor Intelligence

Размер рынка видеорегистраторов оценивается в 5,40 млрд долл. США в 2025 году и, согласно прогнозу, достигнет 8,89 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 10,50%. Это расширение обусловлено обязательными внутриавтомобильными регистраторами данных в Европе, расширяющимися программами страховой телематики в Северной Америке и быстрой интеграцией ИИ, которая повышает воспринимаемую ценность среди операторов автопарков. Твердая регулятивная позиция Европы позиционировала заводские устройства как новую норму, в то время как процветающая азиатская база автомобильного производства и дружелюбные к телематике страховщики поддерживают самый быстрый региональный импульс роста. Технологическая дифференциация переместилась с аппаратного на программное обеспечение; облачная аналитика, GDPR-совместимое хранилище и термостойкие конструкции теперь определяют предпочтения брендов. Конкуренция усиливается, поскольку специалисты вторичного рынка, поставщики телематики автопарков и OEM-производители сходятся на одной и той же возможности подключенного видео, что побуждает к новым партнерствам и моделям поставок под частной торговой маркой.

Ключевые выводы отчета

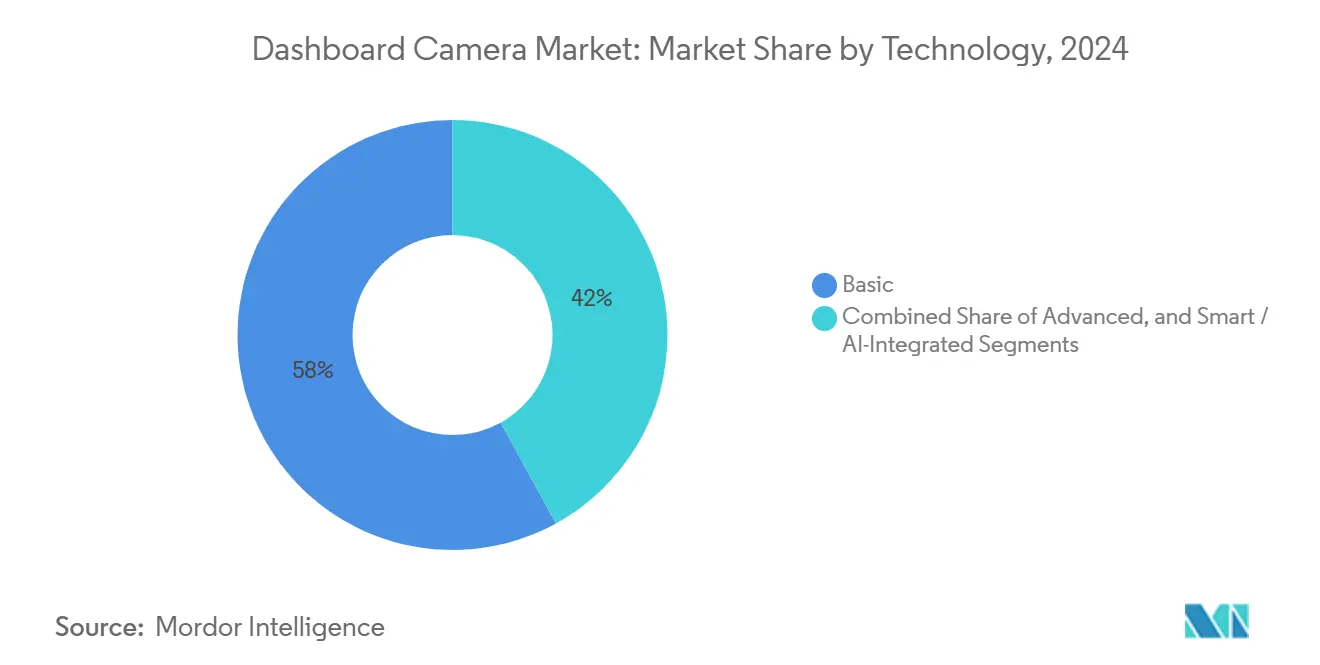

- По технологии базовые модели сохранили 58% доли рынка видеорегистраторов в 2024 году; интеллектуальные/с интеграцией ИИ устройства прогнозируется расширят со среднегодовым темпом роста 12,2% до 2030 года.

- По архитектуре продукта одноканальные системы лидировали с 72% долей выручки в 2024 году, тогда как двухканальные конфигурации растут со среднегодовым темпом роста 11,1% до 2030 года.

- По качеству видео SD и HD составили 61% размера рынка видеорегистраторов в 2024 году; форматы 4K/UHD продвигаются со среднегодовым темпом роста 13,1%.

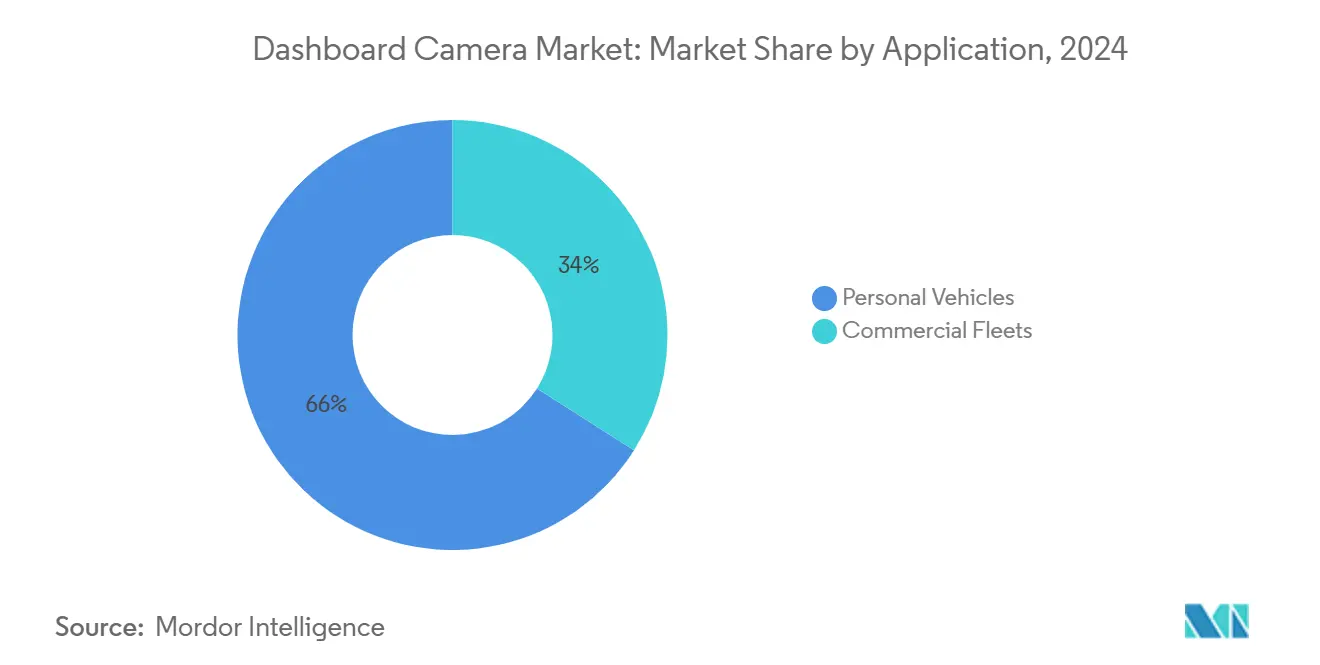

- По применению личные автомобили представляли 66% размера рынка видеорегистраторов в 2024 году, в то время как коммерческие автопарки демонстрируют самый высокий прогнозируемый среднегодовой темп роста 11,2% до 2030 года.

- По каналу распределения розничная торговля в магазинах удерживала 60% доли в 2024 году; онлайн-продажи растут со среднегодовым темпом роста 12,0%.

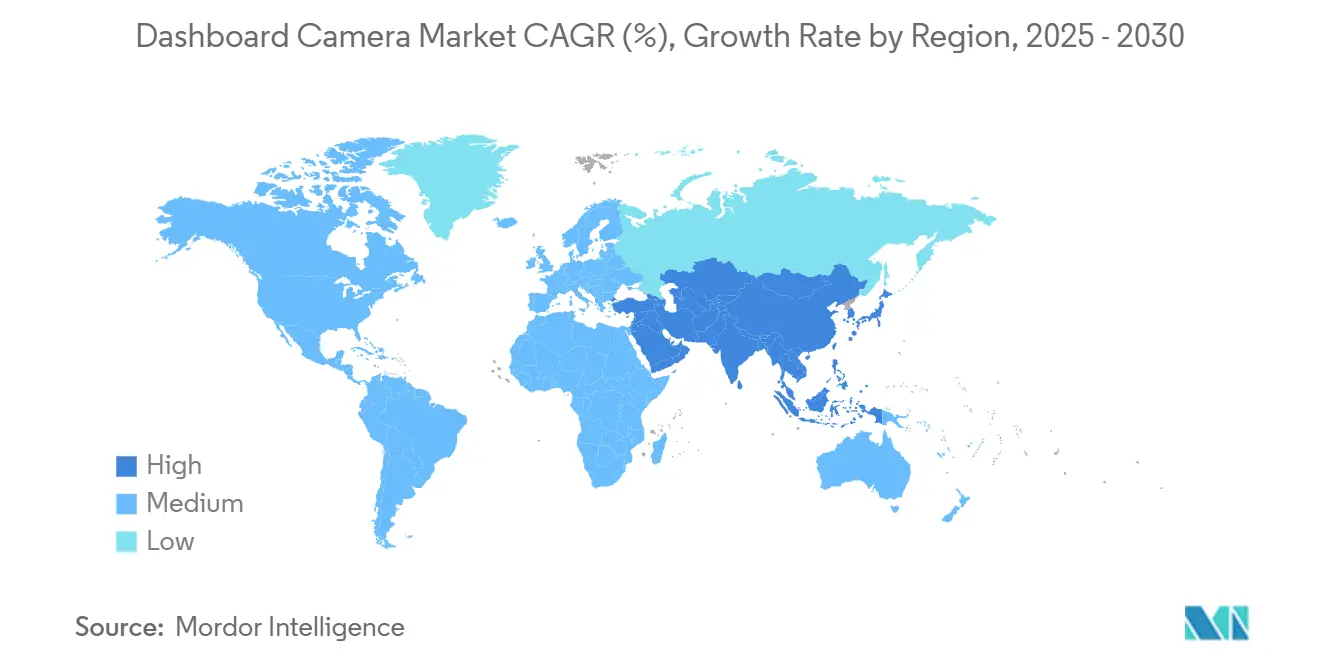

- По географии Европа командовала 35% долей в 2024 году; Азия является самым быстрорастущим регионом со среднегодовым темпом роста 11,6% до 2030 года.

Глобальные тенденции и аналитика рынка видеорегистраторов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Европейский мандат eCall-регистратора данных о событиях, стимулирующий заводские видеорегистраторы | +2.10% | Европа, распространение в Северную Америку | Краткосрочный (≤ 2 лет) |

| Внедрение видеотелематики автопарков с поддержкой ИИ в логистике США и Великобритании | +1.80% | Северная Америка и ЕС, расширение в APAC | Среднесрочный (2-4 года) |

| OEM-установленные видеорегистраторы Tesla, BMW и Hyundai ускоряют внедрение в APAC | +1.50% | Ядро APAC, распространение на глобальные рынки | Среднесрочный (2-4 года) |

| Скидки страховой телематики в Канаде и Южной Корее | +1.20% | Северная Америка и APAC, избирательное принятие в ЕС | Долгосрочный (≥ 4 лет) |

| Государственное регулирование видеодоказательств коммерческих автопарков (например, регулирование Индии 2026) | +0.90% | Индия, расширение в Юго-Восточную Азию | Долгосрочный (≥ 4 лет) |

| Принятие страховщиками качества видео 4K/UHD для ясности претензий | +0.60% | Глобальные коммерческие автопарки | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Европейский мандат eCall-регистратора данных о событиях, стимулирующий заводские видеорегистраторы

Регулирование от июля 2024 года обязывает каждый новый легковой автомобиль в ЕС хранить данные, связанные с авариями, делая видеозахват логическим расширением, которое OEM-производители встраивают на производственной линии [1]European Commission, "Mandatory drivers assistance systems expected to help save over 25,000 lives by 2038," single-market-economy.ec.europa.eu . Производители получают дифференциатор соответствия, поставщики обеспечивают долгосрочный объем платформы, а бренды вторичного рынка должны поворачиваться к аксессуарам дилеров и модернизации автопарков. Немецкие электронные фирмы первого уровня быстро двинулись с GDPR-готовым программным обеспечением и зашифрованным хранилищем, давая им преимущество, поскольку глобальные платформы экспортируют технологию, валидированную в ЕС, на другие рынки.

Внедрение видеотелематики автопарков с поддержкой ИИ в логистике США и Великобритании

Крупные перевозчики перешли от разбора инцидентов к предиктивному коучингу. ИИ-аналитика автоматически помечает попутное движение, отвлечение или усталость, позволяя менеджерам по безопасности вмешиваться рано, сокращать претензии и договариваться о более низких премиях [2]FleetOwner, "How fleets are leveraging AI to boost operations," fleetowner.com . Масштабируемый облачный обзор сокращает ручное просеивание кадров и делает корпоративные развертывания осуществимыми для тысяч тягачей и фургонов. Поставщики, владеющие собственными стеками компьютерного зрения, теперь командуют стратегическими партнерствами с интеграторами телематики, стремящимися к дифференциации, основанной на видео.

OEM-установленные видеорегистраторы глобальными автопроизводителями ускоряют внедрение в APAC

Основные бренды стандартизируют интегрированные видеорегистраторы на вариантах высокого уровня, объединяя беспроводные обновления, которые улучшают функции после продажи. Стратегия обеспечивает доходы от подписки для облачного хранилища, ограничивает каннибализацию вторичного рынка и повышает лояльность клиентов. Азиатские потребители, привыкшие к заводским инфотейнмент и ADAS пакетам, особенно восприимчивы, подталкивая региональных поставщиков к производству под частной торговой маркой для автомобильных платформ, запускающихся с 2025 года.

Скидки страховой телематики в Канаде и отдельных рынках APAC

Страховщики, основанные на использовании, внедряют снижения премий на 5-10% для автомобилей, оборудованных сертифицированными видеоустройствами. Канадские пилоты показывают более низкую заболеваемость мошенничеством и более быстрое урегулирование претензий, когда доступны кадры, поощряя более широкое принятие перевозчиков. Стимул подчеркивает нарратив затрат-выгод, который ускоряет домашнее внедрение за пределы основных технически подкованных водителей.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ограничения записи, вызванные GDPR, в Германии и Австрии | -1.40% | Европа, потенциальное расширение в другие регионы, ориентированные на конфиденциальность | Краткосрочный (≤ 2 лет) |

| Раскрытие кибер-уязвимостей в подключенных видеорегистраторах | -1.10% | Глобально, особенно в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Отказы устройств, вызванные нагревом (например, Ближний Восток >15% RMA) | -0.80% | Ближний Восток и Африка, расширение в другие жаркие климаты | Среднесрочный (2-4 года) |

| Сложность установки и колебания по поводу конфиденциальности для двойных/внутрикабинных камер | -0.50% | Глобальные розничные потребители | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ограничения записи, вызванные GDPR, в Германии и Австрии

Циклическая запись, анонимизация и минимальные периоды хранения обязательны, повышая сложность прошивки и стоимость. Австрийские транспортные власти применяют штрафы до 20 млн евро (21,8 млн долл. США) за несоответствие. Юридическая ясность улучшилась после того, как Федеральный суд Германии разрешил доказательства видеорегистраторов в судебных процессах, но поставщики оборудования все еще нуждаются в региональных SKU, подрывая экономию от масштаба.

Отказы устройств, вызванные нагревом, на рынках Ближнего Востока

Температуры окружающей среды выше 50°C ускоряют старение компонентов; частота отказов в пилотных исследованиях превысила 15%. Фирмы теперь проектируют теплорассеивающие корпуса, NAND с более высокой температурой и резервное питание на основе конденсаторов, однако это добавляет материальную стоимость и задерживает паритет функций с моделями для умеренного климата. Автопарки в странах Залива откладывают развертывание до тех пор, пока проверенные усиленные решения не достигнут масштаба, замедляя ближайшие объемы.

Анализ сегментов

По технологии: миграция ИИ переопределяет ценность продукта

Базовая технология видеорегистраторов сохранила наибольшую долю рынка 58% в 2024 году, в то время как интеллектуальные/с интеграцией ИИ устройства регистрируют самый быстрый среднегодовой темп роста 12,2% до 2030 года. Интеллектуальные модели преобразуют видео в предупреждения коучинга, помогая автопаркам сокращать претензии и договариваться о более низких премиях. Личные пользователи все еще покупают базовые устройства для экономически эффективных доказательств, но состоятельные покупатели все больше выбирают устройства, связанные с приложениями, с облачными загрузками. Поставщики, которые контролируют IP компьютерного зрения, обеспечивают повторяющиеся доходы от подписки, буферизуя коммодитизацию оборудования в рамках рынка видеорегистраторов.

Одновременно страховщики цитируют профили рисков, генерируемые ИИ, при переговорах о премиях, укрепляя спрос как от перевозчиков, так и от самострахуемых корпораций. Владельцы личных автомобилей остаются ориентированными на цену, но состоятельные покупатели тяготеют к устройствам с улучшенными приложениями, предлагающими экстренную загрузку и удаленный просмотр для спокойствия. Поскольку беспроводные обновления становятся обычным явлением, дорожные карты прошивки, а не оптика, будут закреплять привязанность к бренду в рамках рынка видеорегистраторов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По архитектуре продукта: импульс двухканальных в автопарках, чувствительных к ответственности

Одноканальные конструкции лидировали с 72% долей выручки в 2024 году, но двухканальные системы растут со среднегодовым темпом роста 11,1% на силе спроса автопарков на доказательства вперед-плюс-кабина. Логистические фирмы сообщают о 30% более быстром разрешении споров, когда доступны внутренние кадры, валидируя более высокие капитальные расходы. Водители каршеринга и родители формируют нишевую розничную аудиторию для многовидовых комплектов, тогда как OEM-производители интегрируют существующие датчики помощи парковке для запуска селективной записи кабины, объединяя соответствие конфиденциальности с расширенным покрытием.

Потребительское принятие задних-плюс-кабинных видов медленнее; сложность установки и колебания по поводу конфиденциальности подавляют внедрение. Тем не менее, водители каршеринга и родители являются нишевыми сегментами, готовыми платить за 360° покрытие. OEM-производители экспериментируют с использованием существующих датчиков помощи парковке для запуска селективной внутренней записи, смешивая безопасность с соответствием конфиденциальности.

По качеству видео: 4K становится эталоном доказательств автопарков

Форматы SD и HD удерживали наибольшую долю поставок 61% в 2024 году, но устройства 4K/UHD показывают верхний среднегодовой темп роста 13,1%, поскольку страховщики оговаривают доказательства высокого разрешения для читаемости номеров. Падающие затраты на хранение и лучшее сжатие открывают более широкое принятие, хотя более высокие битрейты все еще напрягают бюджеты мобильных данных. Поставщики добавляют выбор кадров ИИ, который отбрасывает избыточные пейзажи, чтобы держать размеры файлов управляемыми при соблюдении доказательственных стандартов.

Однако более высокие битрейты напрягают бюджеты мобильных данных. Провайдеры теперь объединяют сжатие ИИ, которое сохраняет доказательственные кадры, отбрасывая избыточные пейзажи, чтобы уменьшить размеры файлов вдвое. Регулирующие органы могут кодифицировать минимальные требования к разрешению, отражая стандарты черных ящиков самолетов, дополнительно институционализируя 4K как коммерческий по умолчанию.

По применению: телематика автопарков открывает корпоративный ROI

Личные автомобили составили наибольшую долю единиц 66% в 2024 году, тогда как коммерческие автопарки обеспечивают самый крутой среднегодовой темп роста 11,2% до 2030 года. Перевозчики интегрируют видео с данными ELD для диагностики коренных причин аварий и расхода топлива, объединяя безопасность с эффективностью. Правило ADAS Индии 2026 года ускоряет многокамерный спрос в тяжелых грузовиках [3]Ministry of Road Transport and Highways, "Year End Review 2024; Ministry of Road Transport and Highways," pib.gov.in. Рост легковых автомобилей стабилизируется по мере насыщения ранних принимающих, но скидки страховщиков могут распространить проникновение на основных водителей.

Проникновение личных автомобилей остается объемным оплотом, поднятым передачей из уст в уста оправданий инцидентов. Субсидии от страховщиков и платформ каршеринга могут подтолкнуть внедрение дальше, хотя кривая роста сглаживается после насыщения ранних принимающих. Длительные циклы замены в легковых автомобилях поддерживают устойчивый, но скромный спрос на обновление.

По каналу распределения: электронная коммерция масштабирует прямое взаимодействие

Розничная торговля в магазинах захватила ведущую долю 60% в 2024 году, но онлайн-продажи расширяются со среднегодовым темпом роста 12,0%, поскольку бренды объединяют облачное хранилище и обновления прошивки при оформлении заказа. Физические торговые точки сохраняют релевантность через профессиональные услуги установки и замены в тот же день. Гибридные модели click-and-collect сочетают цифровое открытие с местной установкой, обеспечивая широкий охват различных покупательских персон на развивающемся рынке видеорегистраторов.

Продления подписки, обновления прошивки и аксессуары, такие как тепловые корпуса, генерируют непрерывные онлайн-взаимодействия после продажи. Традиционные магазины автозвука диверсифицируются в модернизацию автопарков, используя опыт установки для компенсации трафика, потерянного в пользу виртуальных витрин. Эта омниканальная конвергенция обеспечивает широкий охват различных покупательских персон на рынке видеорегистраторов.

Географический анализ

Европа лидировала с 35% долей в 2024 году, закрепленной мандатом eCall-регистратора данных о событиях, который институционализировал видеодоказательства. Северные рынки демонстрируют выше среднего уровни присоединения, поскольку страховщики принимают кадры для сортировки претензий. Защитные меры конфиденциальности, такие как автоматическое размытие лиц, теперь являются базовыми спецификациями, добавляя сложность разработки, но повышая доверие потребителей.

Азия показывает самый быстрый среднегодовой темп роста 11,6% до 2030 года. Китай выигрывает от экономии масштабного производства и муниципальных грантов умного города, которые поддерживают подключенные камеры. Страховщики Южной Кореи предлагают структурированные телематические кредиты, ускоряя домашнее принятие. Требование коммерческого ADAS Индии 2026 года позиционирует страну как основной катализатор спроса; локализованные поставщики уже пилотируют усиленные устройства, настроенные на влажность муссонов под руководством Министерства автомобильного транспорта и автомобильных дорог.

Северная Америка показывает robust импульс автопарков. Перевозчики интегрируют видео с существующими стеками ELD и оптимизации маршрутов, в то время как прогрессивные страховщики и пулы управления рисками поддерживают доказательства камер для сдерживания судебных издержек. Экстремально жаркие регионы Юго-Запада, наряду с климатами Ближнего Востока и Африки, остаются ограниченными проблемами надежности оборудования; поставщики, инвестирующие в термостойкие конструкции, готовы открыть скрытый потенциал по мере появления проверенных полевых данных.

Конкурентная среда

Поле остается умеренно фрагментированным: топ-пять поставщиков в совокупности командуют менее 35% выручки, давая новым участникам простор. Garmin и Thinkware капитализируют на капитале бренда и установленных сервисных сетях. Специалисты видеоаналитики, ориентированные на автопарки, партнерствуют с телематическими мажорами для проникновения в корпоративные аккаунты. Производители компонентов, такие как Gentex, используют отношения с автомобильными OEM-производителями для встраивания камер в зеркальные сборки, смещая выручку вверх по течению.

Стратегические направления группируются вокруг трех тем. Во-первых, владение алгоритмами ИИ становится рвом, поскольку точность вывода движет страховым принятием. Во-вторых, облачные экосистемы преобразуют одноразовые продажи оборудования в повторяющиеся доходы; компании теперь цитируют аннуализированные метрики скорости выполнения инвесторам. В-третьих, решения соответствия, специфичные для регионов - от GDPR фильтров до охлаждения пустынного класса - создают защищенные ниши. Активность M&A готова к росту, поскольку фирмы ищут end-to-end стеки, охватывающие оптику, кремний и SaaS на расширяющемся рынке видеорегистраторов.

Лидеры отрасли видеорегистраторов

-

Garmin Ltd

-

Nextbase Ltd.

-

Thinkware Corporation

-

Panasonic Corporation

-

Xiaomi Corp.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Gentex запустила платформу HomeLink нового поколения, которая связывает внутриавтомобильные системы с устройствами умного дома, сигнализируя о намерении позиционировать видеорегистраторы как узлы в более широких экосистемах IoT.

- Январь 2025: Garmin представила серию Dash Cam X, нацеленную на профессиональный захват доказательств с премиальной оптикой, укрепляя свой переход к высокомаржинальным сегментам автопарков и энтузиастов.

- Декабрь 2024: Vueroid анонсировала модель S1 Infinite 4K с восстановлением номерных знаков на основе ИИ, иллюстрируя гонку функций премиального уровня среди брендов-претендентов.

- Июль 2024: ЕС формально применил правила регистратора данных о событиях ко всем новым автомобилям, закрепляя регулятивный путь для принятия интегрированных видеорегистраторов.

Область отчета о глобальном рынке видеорегистраторов

Глобальный рынок видеорегистраторов сегментирован по технологии (базовые, интеллектуальные), типу продукта (одноканальные, двухканальные, заднего вида) и географии. Видеорегистраторы - это бортовые камеры, которые непрерывно записывают вид через переднее лобовое стекло автомобиля, а иногда и заднее или другие окна. Основные преимущества автомобильных видеорегистраторов - их возможности записи аварий. Они помогают захватывать столкновения транспортных средств на видео, что гарантирует, что всегда есть свидетель рядом. Видеорегистраторы также размещаются на панелях грузовиков, которые помогают записывать видео, обращенные вперед.

| Базовые |

| Продвинутые |

| Интеллектуальные / с интеграцией ИИ |

| Одноканальные |

| Двухканальные |

| Заднего вида/кругового обзора |

| SD и HD |

| Full-HD |

| 4K / UHD |

| Личные автомобили |

| Коммерческие автопарки |

| В магазинах |

| Онлайн |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Северные страны (Швеция, Норвегия, Дания, Финляндия) | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| АСЕАН (Индонезия, Таиланд, Малайзия, Вьетнам, Филиппины) | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По технологии | Базовые | ||

| Продвинутые | |||

| Интеллектуальные / с интеграцией ИИ | |||

| По типу продукта | Одноканальные | ||

| Двухканальные | |||

| Заднего вида/кругового обзора | |||

| По качеству видео | SD и HD | ||

| Full-HD | |||

| 4K / UHD | |||

| По применению | Личные автомобили | ||

| Коммерческие автопарки | |||

| По каналу распределения | В магазинах | ||

| Онлайн | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Северные страны (Швеция, Норвегия, Дания, Финляндия) | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| АСЕАН (Индонезия, Таиланд, Малайзия, Вьетнам, Филиппины) | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка видеорегистраторов?

Рынок видеорегистраторов оценивается в 5,40 млрд долл. США в 2025 году.

Как быстро ожидается рост рынка видеорегистраторов?

Прогнозируется, что рынок будет расширяться со среднегодовым темпом роста 10,50%, достигнув 8,89 млрд долл. США к 2030 году.

Какой регион растет быстрее всего?

Прогнозируется, что Азия будет продвигаться со среднегодовым темпом роста 11,6% до 2030 года, движимая расширяющимся производством автомобилей и поддерживающими страховыми программами.

Почему автопарки внедряют видеорегистраторы с поддержкой ИИ?

ИИ-аналитика сокращает время обзора, помечает рискованное поведение в реальном времени и позволяет страховщикам предлагать снижения премий, обеспечивая измеримый ROI.

Последнее обновление страницы: