Размер и доля рынка систем управления взаимоотношениями с клиентами

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 81.20 Миллиардов долларов США |

| Размер Рынка (2030) | 123.24 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.70% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

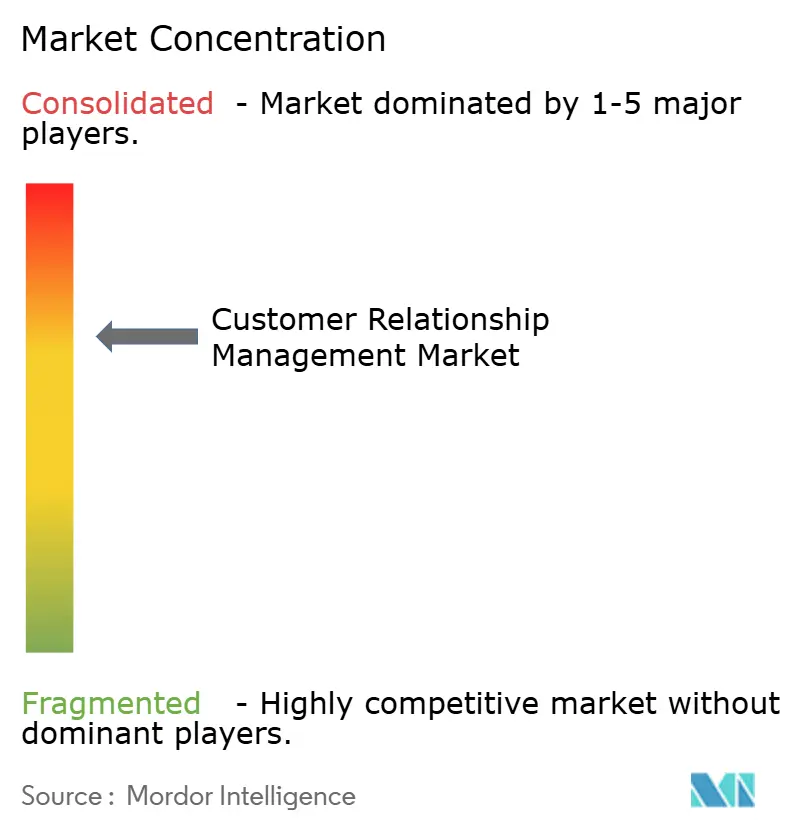

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка систем управления взаимоотношениями с клиентами от Mordor Intelligence

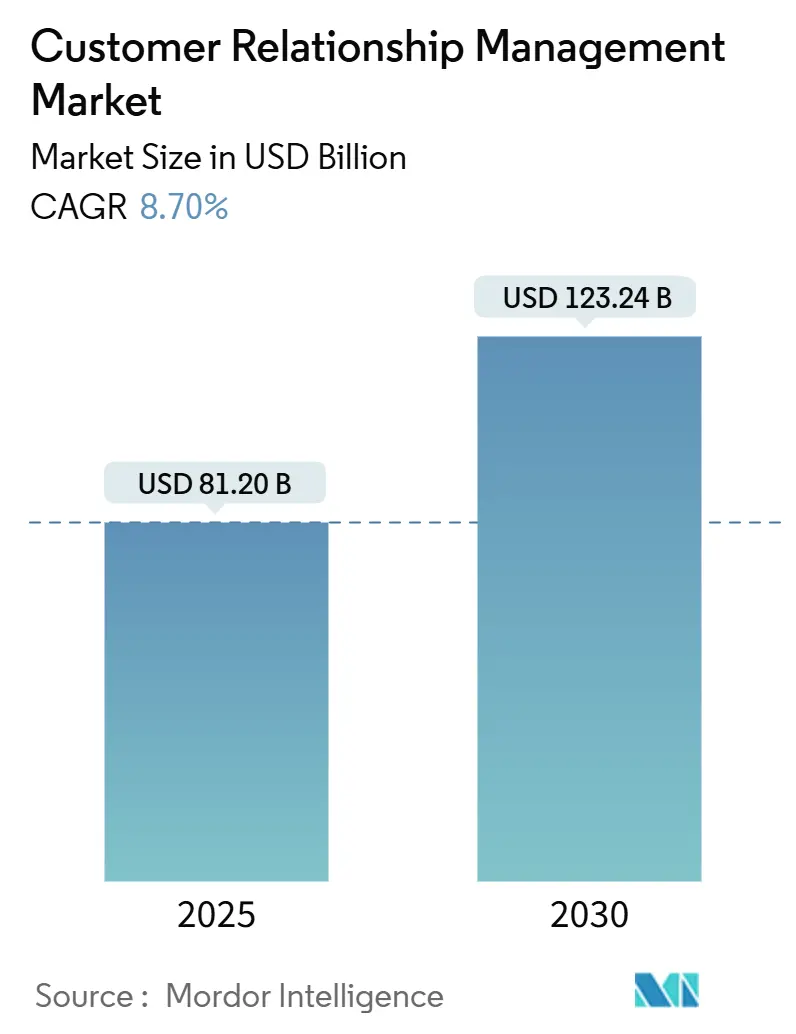

Размер рынка систем управления взаимоотношениями с клиентами оценивается в 81,20 млрд долл. США в 2025 году и, как ожидается, достигнет 123,24 млрд долл. США к 2030 году при среднегодовом темпе роста 8,70% в течение прогнозируемого периода (2025-2030). Растущий корпоративный спрос на системы взаимодействия с клиентами на базе искусственного интеллекта, широкое распространение облачных развертываний и интенсивный поворот к персонализации на основе данных переопределяют конкурентные основы рынка систем управления взаимоотношениями с клиентами. Крупные предприятия продолжают быть основой расходов, однако демократизированное подписочное ценообразование теперь позволяет малым и средним предприятиям внедрять те же интеллектуальные инструменты, которые когда-то были зарезервированы для глобальных корпораций. Между тем, Северная Америка сохраняет лидирующую позицию по доходам, но технологический скачок Азиатско-Тихоокеанского региона представляет наиболее сильный потенциал роста объемов для рынка систем управления взаимоотношениями с клиентами до 2030 года. Дифференциация поставщиков смещается от широты функций к проверенным показателям производительности искусственного интеллекта, вертикальной специализации и глубине экосистемы партнеров.

Ключевые выводы отчета

- По способу развертывания облачный сегмент занимал 68,7% доли рынка систем управления взаимоотношениями с клиентами в 2024 году, в то время как гибридная модель, как прогнозируется, будет расширяться со среднегодовым темпом роста 11,5% до 2030 года.

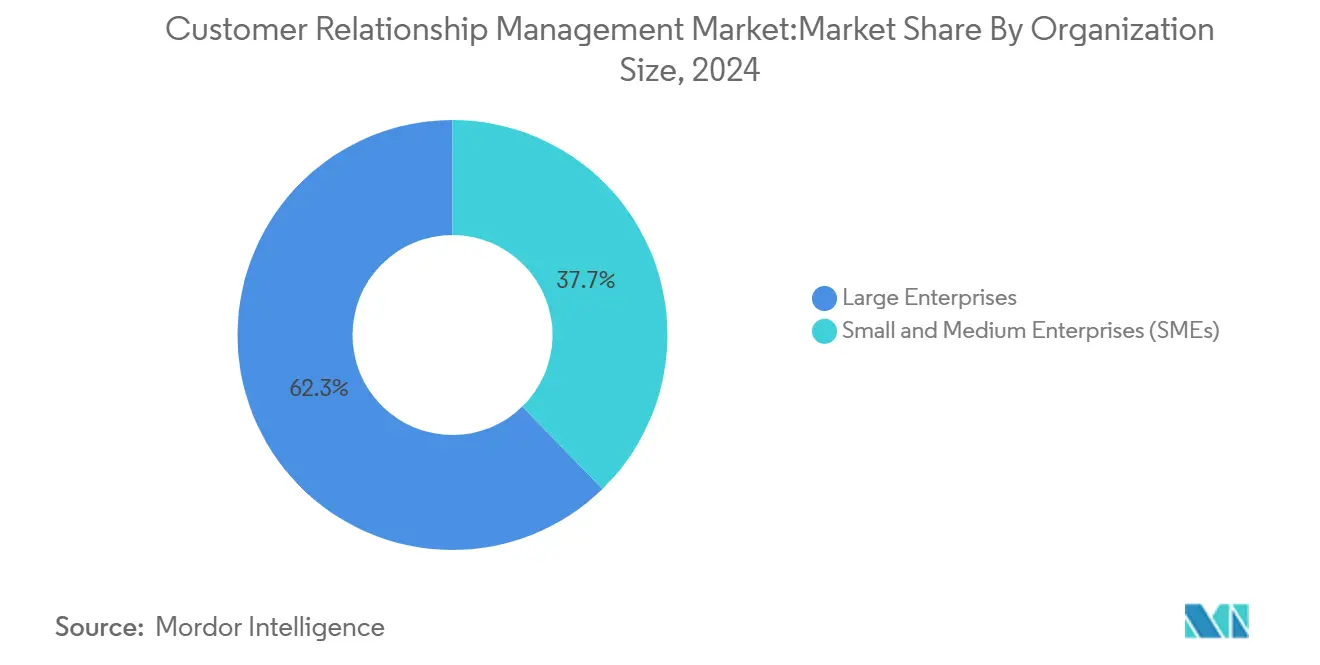

- По размеру организации крупные предприятия контролировали 62,3% доли размера рынка систем управления взаимоотношениями с клиентами в 2024 году; сегмент МСП, как прогнозируется, будет расти со среднегодовым темпом роста 13,2% до 2030 года.

- По применению автоматизация отдела продаж составила 38,15% размера рынка систем управления взаимоотношениями с клиентами в 2024 году, тогда как аналитика и инсайты продвигаются со среднегодовым темпом роста 12,1% до 2030 года.

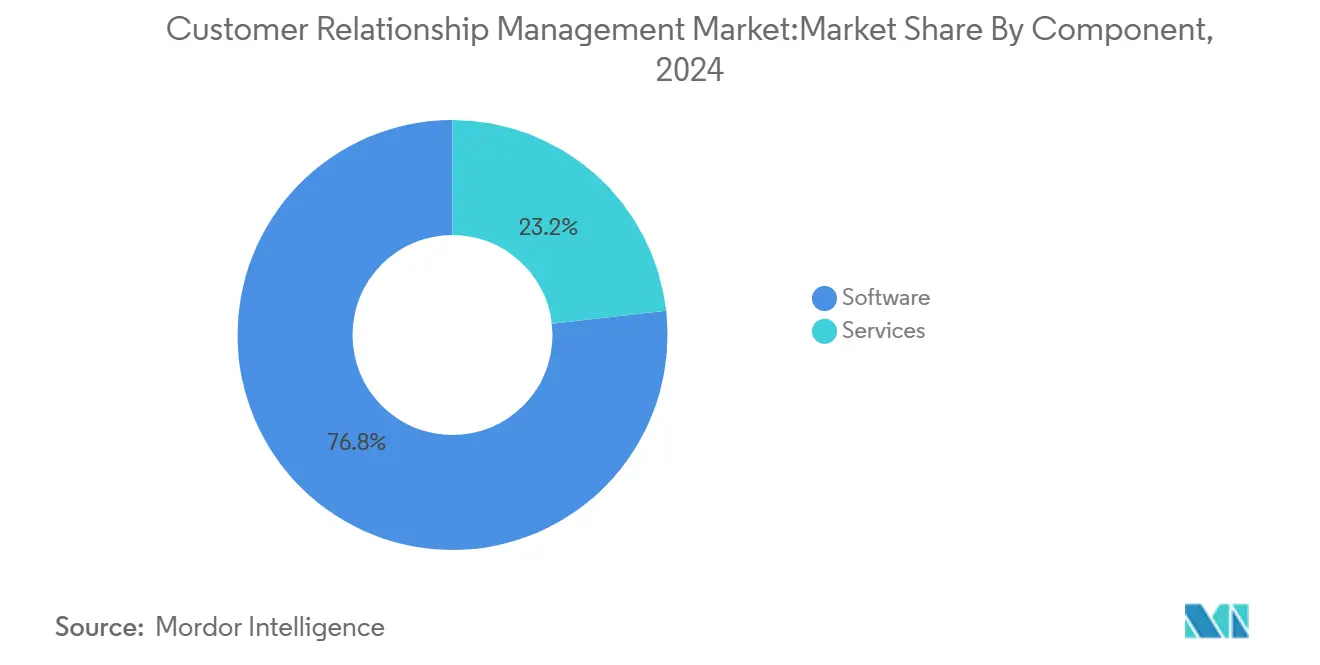

- По компонентам программное обеспечение доминировало с долей доходов 76,8% в 2024 году; профессиональные услуги демонстрируют самый быстрый среднегодовой темп роста 12,5%.

- По отраслям конечных пользователей розничная торговля и электронная коммерция лидировали с долей доходов 28,2% в 2024 году; профессиональные услуги являются наиболее быстрорастущей отраслью со среднегодовым темпом роста 11,8%.

- По географии Северная Америка внесла 38,2% доходов 2024 года, в то время как Азиатско-Тихоокеанский регион демонстрирует среднегодовой темп роста 12,7% до 2030 года.

- По концентрации поставщиков Salesforce, Microsoft, SAP и Oracle вместе контролировали 58,8% доходов 2024 года, при этом только Salesforce занимает 29,2% доли рынка систем управления взаимоотношениями с клиентами.

Глобальные тенденции и инсайты рынка систем управления взаимоотношениями с клиентами

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Быстрая интеграция ИИ и машинного обучения | +2.1% | Северная Америка, Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Переход к облачному развертыванию | +1.8% | Северная Америка, Европа | Краткосрочный период (≤ 2 лет) |

| Цифровая трансформация в МСП | +1.5% | Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка | Среднесрочный период (2-4 года) |

| Омниканальное взаимодействие и персонализация | +1.3% | Северная Америка, Европа, расширение в Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Вертикально-специфичные SaaS-экосистемы | +1.0% | Здравоохранение, банковские, финансовые услуги и страхование по всему миру | Долгосрочный период (≥ 4 лет) |

| Компонуемые low-code архитектуры | +0.9% | Северная Америка, Европа, появляющиеся в Азиатско-Тихоокеанском регионе | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрая интеграция ИИ и машинного обучения

Клиентоориентированные системы переходят от автоматизации на основе правил к полностью автономным агентам продаж и обслуживания. Agentforce от Salesforce и Microsoft Copilot Studio каждый показывают ощутимый пользовательский масштаб, подтверждая, что ИИ-агенты теперь обрабатывают многоэтапные клиентские пути без ручного вмешательства. [1]Марк Бениофф, "Годовой отчет Salesforce за 2024 финансовый год," salesforce.com Предприятия, развертывающие этих агентов, сообщают о повышении конверсии более чем на 20% и сокращении времени цикла почти на 15%, переустанавливая базовые цели производительности. Генеративный ИИ, встроенный в основные рабочие процессы, также повышает точность прогнозов, улучшает приоритизацию лидов и направляет рекомендации по следующему лучшему предложению в реальном времени. Ранние последователи получают устойчивые преимущества по марже, создавая при этом активы данных, которые накапливаются в течение будущих циклов. Рынок систем управления взаимоотношениями с клиентами поэтому вознаграждает поставщиков с встроенными цепочками инструментов ИИ и прозрачным управлением моделями.

Ускоренный переход к облачному развертыванию

Облако больше не является игрой на стоимость; это предпосылка для мгновенного глобального масштаба, аналитики в реальном времени и непрерывной доставки функций. Microsoft раскрыл 42,4 млрд долл. США доходов от облачных технологий за третий квартал 2025 года, при этом рост Dynamics 365 превысил корпоративный средний показатель. Финансовые учреждения, долго сопротивлявшиеся чистому SaaS, теперь принимают гибридные CRM для изоляции регулируемых данных локально, используя при этом облачную аналитику для получения инсайтов. Многооблачные закупки далее снижают блокировку поставщика и соответствуют региональным мандатам суверенитета данных, закрепляя стратегическую центральность облака на рынке систем управления взаимоотношениями с клиентами.

Программы цифровой трансформации среди МСП

Подписочное ценообразование и развертывания на основе шаблонов позволяют МСП получить доступ к тем же прогнозным системам, которые когда-то были исключительными для коллег из Fortune 500. Только в Соединенных Штатах ожидается, что расходы МСП на CRM приблизятся к 13 млрд долл. США к 2029 году, что подчеркивает огромный скрытый спрос на легкие, но расширяемые платформы. Немецкие компании среднего рынка показывают двузначную рентабельность инвестиций CRM благодаря лазерно-сфокусированной модернизации рабочих процессов. Растущая компетентность МСП продвигает рынок систем управления взаимоотношениями с клиентами в ранее недообслуживаемые микросегменты, заставляя поставщиков курировать вертикальные стартовые пакеты, управляемое внедрение и комплексную поддержку.

Омниканальное взаимодействие и гиперперсонализация

Единые фабрики данных объединяют сигналы веб, магазина, мобильных устройств и Интернета вещей, чтобы единая запись клиента управляла контекстно-осведомленными опытами во всех точках касания. Розничные торговцы, использующие инструменты оркестрации путешествий в реальном времени, отмечают значительные прибыли в пожизненной стоимости; MarineMax, например, достиг 19% роста продаж в одинаковых магазинах после принятия маршрутизации лидов, оптимизированной по времени отклика. [2]Брайан Холлиган, "Кейс-стади MarineMax," hubspot.com Поскольку персонализация переходит от сегментации на основе правил к микропредложениям, генерируемым ИИ, бренды используют рынок систем управления взаимоотношениями с клиентами для кросс-функциональной оркестрации, охватывающей мерчандайзинг, сервис и решения цепочки поставок.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая совокупная стоимость владения | −1.2% | МСП развивающихся рынков по всему миру | Краткосрочный период (≤ 2 лет) |

| Сложность конфиденциальности данных и соответствия требованиям | −0.8% | Европа, Северная Америка, расширение глобально | Среднесрочный период (2-4 года) |

| Ограничения блокировки поставщика | −0.6% | Регулируемые отрасли по всему миру | Долгосрочный период (≥ 4 лет) |

| Дефицит талантов в области науки о данных | −0.5% | Острый в Азиатско-Тихоокеанском регионе и развивающихся рынках | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая совокупная стоимость владения и кастомизация

Крупномасштабные развертывания CRM часто превышают бюджеты, когда глубина интеграции, миграция данных и инициативы изменения пользователей оказываются более сложными, чем предполагали документы планирования. Обновление ценообразования Microsoft 2024 года подчеркивает давление затрат, уже сталкивающееся с покупателями. Хотя no-code платформы сокращают часы разработки, организации все еще финансируют программы очистки, управления и внедрения. Распределение развертываний на модульные фазы смягчает финансовую нагрузку, но удлиняет временные рамки реализации, умеряя краткосрочный рост на рынке систем управления взаимоотношениями с клиентами.

Сложности конфиденциальности данных и соответствия требованиям

GDPR, HIPAA и различающиеся региональные правила требуют детального отслеживания согласия, журналов аудита и локализованного размещения данных. Многонациональные компании часто поддерживают отдельные хабы обработки для выполнения перекрывающихся мандатов, увеличивая операционные накладные расходы. Специализированные модули CRM, ориентированные на конфиденциальность, с шифрованием на уровне поля и программируемыми политиками хранения, поэтому набирают популярность среди осторожных к рискам покупателей, но циклы внедрения удлиняются по мере выравнивания юридических, охранных и ИТ-команд.

Сегментный анализ

По компонентам: доминирование программного обеспечения стимулирует инновации платформы

Программное обеспечение контролировало 76,8% доходов 2024 года, закрепляя свое место как основополагающий столп рынка систем управления взаимоотношениями с клиентами. Повторяющиеся подписочные модели стабилизируют денежные потоки поставщиков и финансируют быстрые развертывания функций, которые повышают ожидания пользователей. В рамках этой структуры размер рынка систем управления взаимоотношениями с клиентами для услуг достиг двузначного роста, поскольку предприятия все чаще покупают пакеты интеграции, управления изменениями и настройки ИИ наряду с лицензиями. Поставщики объединяют ускорители ИИ, дополнения качества данных и отраслевые шаблоны для повышения средней стоимости контрактов, в то время как открытые маркетплейсы приглашают расширения третьих сторон, которые далее встраивают основные платформы в ежедневные операции.

Непрерывное обогащение ИИ, от систем оценки лидов до ботов обнаружения аномалий, делает обновления платформ существенными, а не дополнительными. Доходы от профессиональных услуг растут на 12,5% ежегодно, поскольку организации сталкиваются с наследием миграции данных, задачами кросс-облачной оркестрации и многорегиональными аудитами соответствия требованиям. Компании рассматривают экспертные консультации как страховку того, что преимущества трансформации материализуются. Со временем партнеры по услугам разрабатывают повторяемые чертежи, которые сжимают временные рамки реализации, стимулируя благотворные циклы спроса по всему рынку систем управления взаимоотношениями с клиентами.

По способу развертывания: облачная инфраструктура обеспечивает глобальную масштабируемость

Облачные развертывания занимали 68,7% доходов 2024 года, подтверждая, что эластичная инфраструктура, автоматические обновления и глобальная доступность теперь представляют основные ожидания. Размер рынка систем управления взаимоотношениями с клиентами, связанный с локальными системами, продолжает сокращаться, поскольку лицензиаты мигрируют рабочие нагрузки в гиперскейл-облака. Гибридные стратегии, хотя и меньшие, фиксируют самый быстрый среднегодовой темп роста 11,5%, потому что они соединяют мандаты суверенных данных с готовыми к ИИ вычислительными мощностями. Финансовые учреждения и агентства государственного сектора, когда-то стойкие сторонники локальных систем, теперь предпочитают разделенные архитектуры, которые паркуют чувствительные данные за брандмауэром, используя при этом облачную аналитику для инсайтов.

Гибридное внедрение также отражает повышенную бдительность к кибербезопасности; клиенты реплицируют основные данные в географически рассредоточенных облаках для устойчивости. Между тем, многооблачные закупки защищают переговорное плечо и снижают системный риск, связанный с отключениями одного поставщика. Поставщики, в ответ, оптимизируют лицензирование для портативности рабочих нагрузок и встраивают предварительно упакованные коннекторы к AWS, Azure и Google Cloud. Эти действия институционализируют облако как де-факто enabler глобального охвата на рынке систем управления взаимоотношениями с клиентами.

По размеру организации: внедрение МСП ускоряет цифровую трансформацию

Крупные предприятия сохранили 62,3% глобальных доходов в 2024 году, используя продвинутые возможности ИИ, глубокую кастомизацию и сложные многоинстансные архитектуры. Их паттерн многолетних девятизначных соглашений подкрепляет базовый рост на рынке систем управления взаимоотношениями с клиентами. Тем не менее МСП, демонстрируя среднегодовой темп роста 13,2% до 2030 года, представляют двигатель импульса, расширяющий общую адресуемую возможность. Подписочное лицензирование, управляемая конфигурация и хранилище с оплатой по мере роста делают сложную функциональность достижимой без капиталоемкой инфраструктуры.

Окупаемость приходит быстро, когда МСП развертывают сфокусированные случаи использования, такие как автоматизация котировок или планирование полевых услуг. Jayco Corporation, например, консолидировал 29 дилерских центров на единой стеке CRM, что улучшило точность кампаний и снизило отток. [3]Крейг Чарлтон, "История клиента Jayco," sugarcrm.com По мере масштабирования МСП они разблокируют кросс-продажи в модули автоматизации маркетинга, обслуживания клиентов и аналитики, усиливая пожизненную стоимость для поставщиков и накапливая потенциал роста для рынка систем управления взаимоотношениями с клиентами.

По применению: аналитика и инсайты стимулируют стратегическое принятие решений

Автоматизация отдела продаж поддерживала долю доходов 38,15% в 2024 году, оставаясь якорным случаем использования, связывающим пайплайны возможностей с прогнозами доходов. Однако аналитика и инсайты обогнали каждый другой модуль в росте, расширяясь со среднегодовым темпом роста 12,1%, поскольку лидеры осознали, что прогнозная интеллектуальность дифференцирует исполнение выхода на рынок. Размер рынка систем управления взаимоотношениями с клиентами, связанный с продвинутой аналитикой, ускоряется, когда дашборды реального времени информируют политики скидок, дизайн территорий и оценку здоровья клиентов.

Наборы обслуживания клиентов эволюционируют в хабы цифрового взаимодействия, где ИИ сортирует рутинные запросы и выводит сложные инциденты специалистам. Автоматизация маркетинга усиливает выравнивание с продажами через единые уровни данных и кампании, запускаемые событиями. Интеграции цифровой коммерции подают телеметрию покупок обратно в озера данных, обогащая upstream-логику сегментации. В совокупности эти сходящиеся функции трансформируют рынок систем управления взаимоотношениями с клиентами из департаментского инструмента в общекорпоративную фабрику решений.

По отраслям конечных пользователей: профессиональные услуги лидируют в вертикальных инновациях

Розничная торговля и электронная коммерция командовали 28,2% расходов 2024 года, поскольку торговцы борются за лояльность и долю кошелька в насыщенных потребительских рынках. Они используют отслеживание поведения в реальном времени, алгоритмы рекомендаций продуктов и интеграции мобильных кошельков для доставки бесшовных путешествий. Фирмы профессиональных услуг - от консалтинговых до юридических партнерств - демонстрируют самый быстрый среднегодовой темп роста 11,8%, потому что структурированные пайплайны отношений и рабочие процессы управления знаниями теперь напрямую связывают коэффициенты использования с результатами доходов. Их внедрение сигнализирует о расширяющемся проникновении индустрии систем управления взаимоотношениями с клиентами в сегменты знаниевой работы.

Производственные организации интегрируют CRM с системами конфигурации-ценообразования-котировки и модулями послепродажного обслуживания для расширения видимости во всем жизненном цикле продукта. Поставщики здравоохранения встраивают CRM в экосистемы электронных медицинских записей для координации путешествий пациентов и выполнения метрик возмещения, основанных на результатах. Учреждения банковских, финансовых услуг и страхования подчеркивают оповещения консультативного характера с оценкой рисков и автоматизацию высококачественного обслуживания, иллюстрируя, как вертикальные нюансы стимулируют адаптированные циклы инноваций, которые расширяют рынок систем управления взаимоотношениями с клиентами.

Географический анализ

Северная Америка сгенерировала 38,2% доходов 2024 года, отражая укоренившееся корпоративное внедрение, сложные партнерские экосистемы и близость штаб-квартир поставщиков. Облачная миграция, экспериментирование с ИИ и расширение экосистемы поддерживают высокие коэффициенты продления и поддерживают премиальное ценообразование. Регулятивная ясность вокруг стандартов использования данных далее ускоряет внедрение, поскольку предприятия могут развертывать прогнозные модели без юрисдикционной неопределенности.

Азиатско-Тихоокеанский регион, однако, является основным двигателем роста, демонстрируя среднегодовой темп роста 12,7% до 2030 года. Правительства в Индии, Индонезии и Вьетнаме значительно инвестируют в программы, ориентированные на цифровые технологии, в то время как местные единороги принимают CRM для управления гипермасштабируемыми клиентскими базами. Японские предприятия, сталкивающиеся с нехваткой рабочей силы, обращаются к автоматизации для повышения производительности, при этом Panasonic сообщает о двузначных улучшениях конверсии встреч после оптимизации базы данных CRM. Разнообразные языки, валюты и статуты конфиденциальности требуют настраиваемых архитектур, и поставщики, отвечающие локализованными шаблонами, успешно расширяют рынок систем управления взаимоотношениями с клиентами по всему региону.

Европа имеет значительный потенциал, умеряемый строгими рамками соответствия требованиям, такими как GDPR. Предприятия развертывают продвинутые модули управления согласием и специфичные для региона контроли размещения данных для поддержания инноваций ИИ без нарушения правовых пороговых значений. Латинская Америка и Ближний Восток, и Африка показывают зарождающееся притяжение по мере ускорения обновлений телекоммуникаций, расширения финтеха и цифровизации МСБ. Стратегические канальные партнерства с местными системными интеграторами позволяют глобальным поставщикам адаптировать предложения к внутренним требованиям, тем самым расширяя охват в пограничные сегменты рынка систем управления взаимоотношениями с клиентами.

Конкурентная среда

Рынок систем управления взаимоотношениями с клиентами умеренно консолидирован; топ-10 поставщиков контролируют примерно 58,8% доходов, возглавляемые Salesforce с 29,2%, за которыми следуют Microsoft, SAP и Oracle. [4]Сафра Катц, "Результаты Oracle за четвертый квартал 2025 финансового года," oracle.com Эти лидеры дифференцируются по глубине исследований ИИ, расширяемости экосистемы и вертикальным облачным портфолио. Приобретение Informatica за 8,0 млрд долл. США компанией Salesforce усиливает ее ров интеграции данных, в то время как Microsoft встраивает генеративный ИИ в Dynamics 365 для повышения производительности пользователей.

Претенденты эксплуатируют сфокусированные ниши: Creatio предоставляет no-code оркестрацию для фирм среднего рынка, HubSpot удваивает ставку на входящий маркетинг для растущих компаний, а SugarCRM нацелена на производство и дистрибуцию. Инициативы с открытым исходным кодом, такие как Twenty, привлекают внимание среди разработчиков, которые требуют прозрачных кодовых баз и гибкого хостинга. Бенчмарки цены к производительности в сочетании с низкобарьерными контрактами выхода привлекают чувствительных к затратам покупателей, поддерживая конкурентный отток, который поддерживает высокую скорость инноваций по всему рынку систем управления взаимоотношениями с клиентами.

Стратегические ходы включают многооблачные альянсы, запуски шаблонов вертикальных облаков и спринты функций, основанных на ИИ. Oracle прогнозирует рост облачных технологий выше 40% в 2026 финансовом году, сигнализируя о продолжающемся гиперскейл-соперничестве. SAP увеличивает бэклог с дорожными картами отраслевых облаков, адаптированных к производственным и цепочкам поставок контекстам. В совокупности эти маневры интенсифицируют гонки паритета функций, но также расширяют общий адресуемый спрос, усиливая цикл, в котором глубина платформы и широта экосистемы диктуют долговечное лидерство.

Лидеры индустрии систем управления взаимоотношениями с клиентами

-

Salesforce, Inc.

-

Microsoft Corporation

-

SAP SE

-

Oracle Corporation

-

Adobe Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Июнь 2025: Salesforce завершил сделку с Informatica на сумму 8,0 млрд долл. США для укрепления нативных возможностей управления данными.

- Июнь 2025: Oracle зафиксировал рекордный доход четвертого квартала 2025 года в размере 15,9 млрд долл. США, обусловленный 27% ростом облачных сервисов.

- Май 2025: Microsoft сообщил о доходе третьего квартала 2025 года в размере 70,1 млрд долл. США, при этом Dynamics 365 вырос на 16% в годовом исчислении.

- Апрель 2025: SAP зафиксировал 27% расширение облачных доходов до 4,99 млрд евро в первом квартале 2025 года.

- Февраль 2025: Salesforce и Google интегрировали Gemini AI в Agentforce для автономного сотрудничества агентов.

- Декабрь 2024: HubSpot приобрел Frame AI для углубления возможностей интеллектуальности разговоров.

- Ноябрь 2024: Creatio и Deloitte Digital создали глобальные центры передового опыта no-code CRM.

- Октябрь 2025: Thryv завершил приобретение Keap за 80 млн долл. США, увеличив свою клиентскую базу МСБ.

Область глобального отчета по рынку систем управления взаимоотношениями с клиентами

Рынок программного обеспечения систем управления взаимоотношениями с клиентами (CRM) является подсегментом рынка корпоративного программного обеспечения, ориентированным на управление внешними деловыми контактами и коммуникациями в маркетинге, продажах и приобретении. Он предлагает отдельное программное обеспечение, предназначенное для помощи компаниям конечных пользователей в управлении всем жизненным циклом клиента, включая маркетинг, продажи, обслуживание клиентов и контакт-центр. Исследование структурировано для захвата доходов, получаемых поставщиками программного обеспечения через различные предложения программного обеспечения и сопутствующие услуги для малых и средних предприятий по всему миру.

Рынок сегментирован по способу развертывания (облачный, локальный), размеру организации (малые и средние предприятия, крупные предприятия), вертикали конечных пользователей (здравоохранение, розничная торговля, банковские, финансовые услуги и страхование, ИТ и телекоммуникации, производство, медиа и развлечения), применению (продажи, маркетинг, обслуживание клиентов, цифровая коммерция) и географии.

Область отчета охватывает программное обеспечение систем управления взаимоотношениями с клиентами по развертыванию, размеру организации, применению в важных бизнес-функциях и вертикалям конечных пользователей.

Размеры рынка и прогнозы представлены в стоимостном выражении (млрд долл. США) для всех вышеперечисленных сегментов.

| Программное обеспечение |

| Услуги |

| Облако |

| Локальные системы |

| Гибридные |

| Малые и средние предприятия (МСП) |

| Крупные предприятия |

| Автоматизация отдела продаж |

| Автоматизация маркетинга |

| Обслуживание клиентов и поддержка |

| Цифровая коммерция |

| Аналитика и инсайты |

| Банковские, финансовые услуги и страхование |

| Розничная торговля и электронная коммерция |

| Здравоохранение и науки о жизни |

| ИТ и телекоммуникации |

| Производство |

| Медиа и развлечения |

| Профессиональные услуги |

| Другие отрасли конечных пользователей |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Малайзия | ||

| Сингапур | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| По компонентам | Программное обеспечение | ||

| Услуги | |||

| По способу развертывания | Облако | ||

| Локальные системы | |||

| Гибридные | |||

| По размеру организации | Малые и средние предприятия (МСП) | ||

| Крупные предприятия | |||

| По применению | Автоматизация отдела продаж | ||

| Автоматизация маркетинга | |||

| Обслуживание клиентов и поддержка | |||

| Цифровая коммерция | |||

| Аналитика и инсайты | |||

| По отраслям конечных пользователей | Банковские, финансовые услуги и страхование | ||

| Розничная торговля и электронная коммерция | |||

| Здравоохранение и науки о жизни | |||

| ИТ и телекоммуникации | |||

| Производство | |||

| Медиа и развлечения | |||

| Профессиональные услуги | |||

| Другие отрасли конечных пользователей | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Чили | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Малайзия | |||

| Сингапур | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка систем управления взаимоотношениями с клиентами?

Рынок оценивается в 81,20 млрд долл. США в 2025 году и прогнозируется достичь 123,24 млрд долл. США к 2030 году.

Какая модель развертывания лидирует на рынке систем управления взаимоотношениями с клиентами?

Облачное развертывание доминирует с долей доходов 68,7%, отражая корпоративный спрос на масштабируемые, постоянно обновляемые платформы.

Какой регион растет быстрее всего на рынке систем управления взаимоотношениями с клиентами?

Азиатско-Тихоокеанский регион прогнозируется расти со среднегодовым темпом роста 12,7% до 2030 года, обусловленным ускоренными программами цифровой трансформации.

Какой сегмент применения показывает наивысший рост?

Аналитика и инсайты расширяется со среднегодовым темпом роста 12,1%, поскольку предприятия приоритизируют принятие решений на основе данных.

Кто являются топ поставщиками на рынке систем управления взаимоотношениями с клиентами?

Salesforce, Microsoft, SAP и Oracle возглавляют рынок, коллективно контролируя примерно 59% глобальных доходов.

Почему МСП принимают CRM-платформы быстрыми темпами?

Подписочное ценообразование, развертывания на основе шаблонов и отраслевые стартовые пакеты снижают барьеры для МСП, стимулируя среднегодовой темп роста 13,2% в этом сегменте.

Последнее обновление страницы: