Размер и доля рынка непрерывной заместительной почечной терапии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.55 Миллиардов долларов США |

| Размер Рынка (2030) | 2.27 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.87% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка непрерывной заместительной почечной терапии от Mordor Intelligence

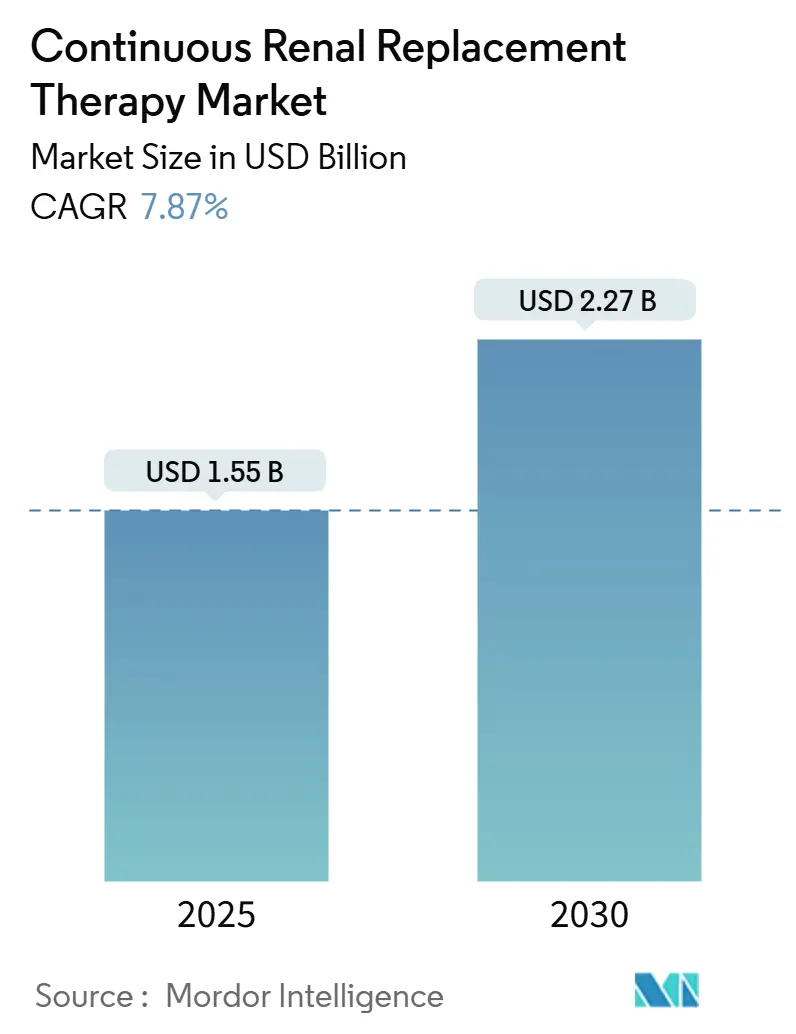

Размер рынка непрерывной заместительной почечной терапии оценивается в 1,55 млрд долларов США в 2025 году и ожидается, что достигнет 2,27 млрд долларов США к 2030 году при среднегодовом темпе роста 7,87% в течение прогнозируемого периода (2025-2030).

Устойчивый спрос обусловлен растущим бременем острого повреждения почек в стареющих популяциях с множественными сопутствующими заболеваниями, всплеском случаев сепсиса в отделениях интенсивной терапии и постоянными инновациями в системах, которые теперь используют алгоритмы дозирования на основе искусственного интеллекта для индивидуального планирования терапии. Более высокое количество госпитализаций в ОИТ, повышенная безопасность процедур благодаря одноразовым расходным материалам и институциональное стремление сократить время пребывания в стационаре дополнительно стимулируют внедрение. Портативные аппараты, аналитика с облачной связью и мембраны, адсорбирующие цитокины, расширяют применение модальности за пределы почечного замещения в многомодальную поддержку органов, привлекая участников как из сегментов диализа, так и устройств для интенсивной терапии. Полиорганная дисфункция, связанная с сепсисом, обеспечивает постоянное использование, в то время как точное дозирование под управлением ИИ и автоматизация помогают смягчить нагрузку, создаваемую нехваткой медсестер.

Ключевые выводы отчета

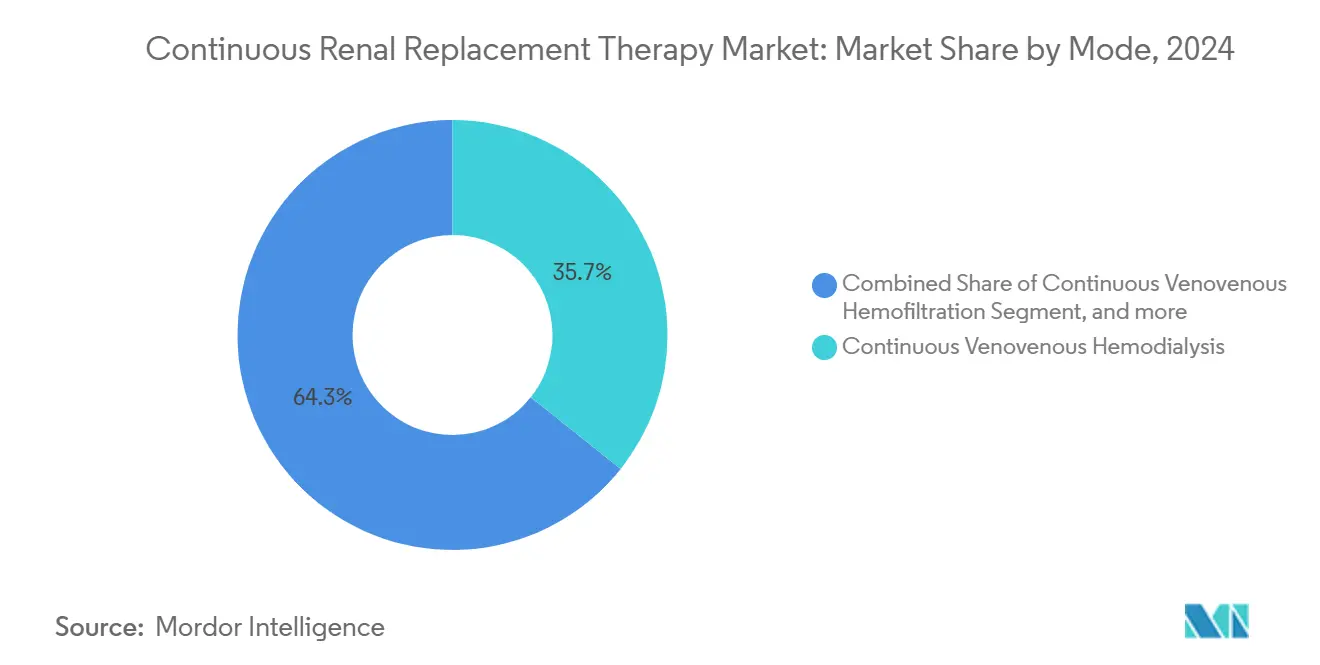

- По режиму непрерывный вено-венозный гемодиализ сохранил 35,67% доли рынка непрерывной заместительной почечной терапии в 2024 году; прогнозируется, что непрерывная вено-венозная гемодиафильтрация будет расти со среднегодовым темпом роста 10,38% до 2030 года.

- По типу продукта диализат и замещающие жидкости занимали 43,77% размера рынка непрерывной заместительной почечной терапии в 2024 году, в то время как одноразовые изделия представляют наиболее быстрорастущую линию со среднегодовым темпом роста 9,61%.

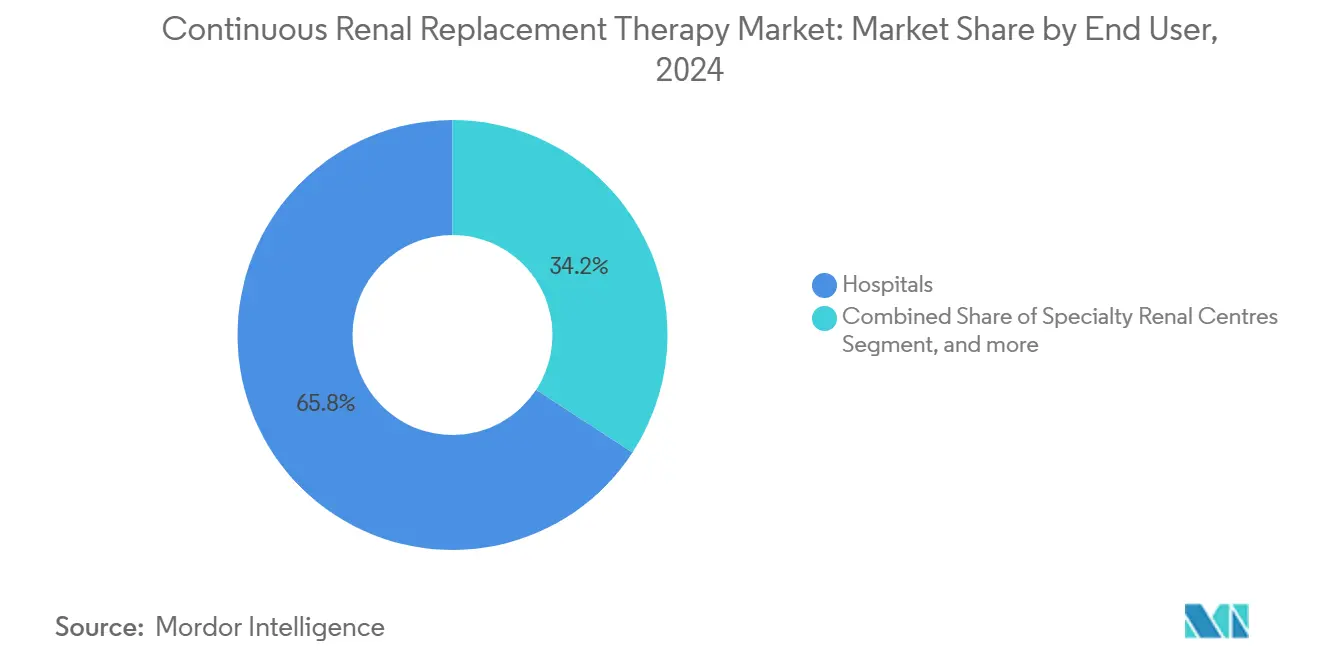

- По конечному пользователю больницы контролировали 65,84% доходов в 2024 году; амбулаторные хирургические центры возглавляют рост со среднегодовым темпом роста 9,27% до 2030 года.

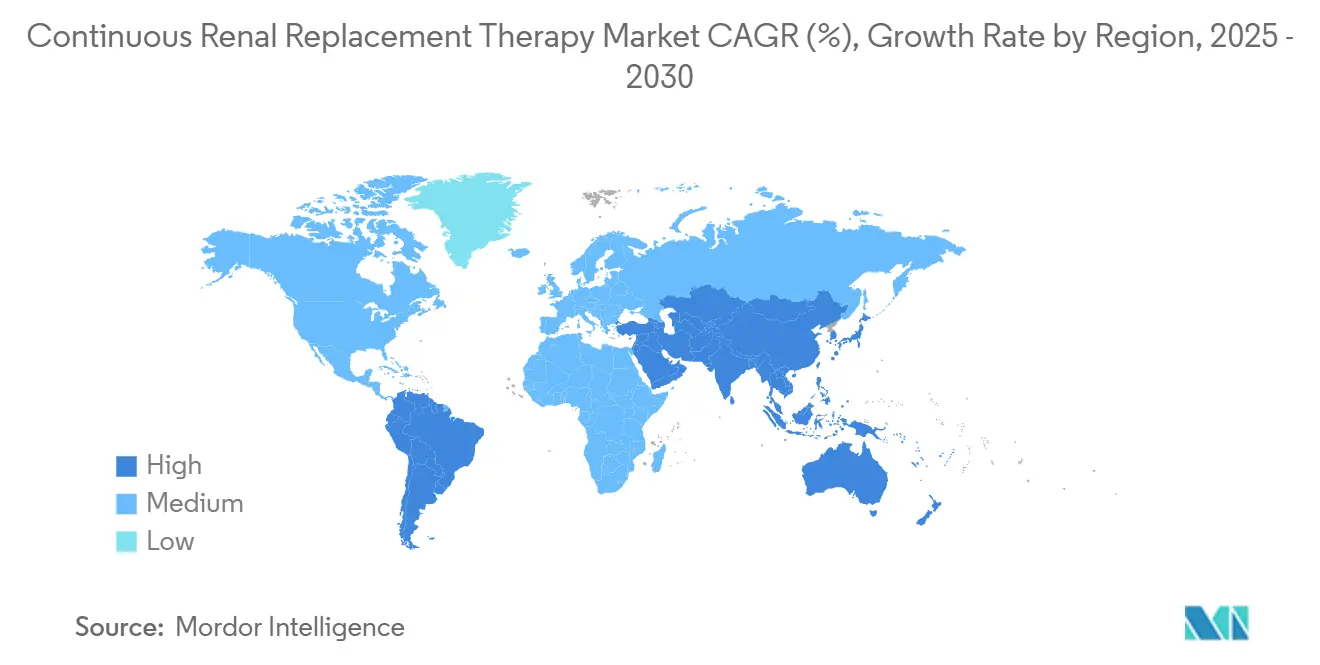

- По географии Северная Америка составляла 44,81% рынка непрерывной заместительной почечной терапии в 2024 году; Азиатско-Тихоокеанский регион продвигается со среднегодовым темпом роста 11,15% на фоне быстрого развития ОИТ.

Тенденции и аналитика глобального рынка непрерывной заместительной почечной терапии

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая заболеваемость острым повреждением почек из-за стареющего населения с сопутствующими заболеваниями | +1.8% | Глобально, концентрированно в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Непрерывные технологические улучшения в оборудовании НЗПТ и растворах для диализа | +1.5% | Глобально, под руководством Северной Америки и Азиатско-Тихоокеанского региона | Среднесрочно (2-4 года) |

| Увеличение полиорганной дисфункции, связанной с сепсисом, стимулирующей спрос на терапию | +1.2% | Глобально, наивысшее влияние в Азиатско-Тихоокеанском регионе | Краткосрочно (≤ 2 лет) |

| Продолжающееся расширение мощностей отделений интенсивной терапии в развивающихся экономиках | +1.0% | Ядро Азиатско-Тихоокеанского региона, распространение на БВиА | Долгосрочно (≥ 4 лет) |

| Внедрение алгоритмов на основе ИИ для персонализированного дозирования НЗПТ | +0.8% | Северная Америка и ЕС, распространение в Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Растущий интерес к фильтрам, адсорбирующим цитокины, для управления гипервоспалительными состояниями | +0.6% | Глобально, раннее внедрение в Европе | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость острым повреждением почек из-за стареющего населения с сопутствующими заболеваниями

Клиницисты наблюдают больше случаев острого повреждения почек по мере старения населения и накопления хронических заболеваний, таких как диабет, гипертония и сердечно-сосудистые заболевания, повышая траекторию рынка непрерывной заместительной почечной терапии. Пациенты с множественными сопутствующими заболеваниями демонстрируют более высокую смертность после развития ОПП, усиливая спрос на непрерывную терапию, которая обеспечивает гемодинамическую стабильность.[1]Bangladesh Journal of Medical Science, "Comorbidity Burden in Acute Kidney Injury," banglajol.info Продленная выживаемость после критических заболеваний также подвергает выживших хронической болезни почек, связывая краткосрочные терапевтические решения с долгосрочным планированием здравоохранения. Модели машинного обучения, обученные на электронных записях, теперь могут выявлять пациентов высокого риска до повышения креатинина, обеспечивая раннее вмешательство, которое может снизить зависимость от НЗПТ при защите функции почек.[2]BMC Nephrology, "Early Prediction Models for AKI in ICU," bmcnephrol.biomedcentral.com В то же время широко распространенная полифармакотерапия повышает нефротоксическое воздействие, поддерживая кривую лечения на подъеме, несмотря на прогностическую аналитику.

Непрерывные технологические улучшения в оборудовании НЗПТ и растворах для диализа

Производители ускоряют циклы НИОКР для внедрения инструментов цифрового здравоохранения и передовых мембран в новые аппараты. Алгоритмы на основе ИИ преобразуют показатели жизненно важных функций и лабораторные значения в реальном времени в корректировки дозы на лету, заменяя эмпирические протоколы точным дозированием, которое ограничивает дисбаланс жидкости и колебания растворенных веществ. Мембраны, адсорбирующие цитокины, такие как AN69ST, расширяют использование от почечного клиренса до иммуномодуляции при сепсисе, предлагая четкое клиническое различие. Технологии, такие как NxStage Cartridge Express с Speedswap, позволяют заменить фильтр примерно за четыре минуты по сравнению с обычными 20 минутами простоя, поддерживая непрерывность терапии и оптимизируя производительность медсестер. В сочетании с облачными оповещениями эти функции облегчают кадровые ограничения и повышают безопасность, давая поставщикам с проверенными данными о результатах конкурентное преимущество.

Увеличение полиорганной дисфункции, связанной с сепсисом, стимулирующей спрос на терапию

Сепсис остается основным клиническим триггером для начала непрерывной терапии, при этом почти половина септических пациентов испытывает ОПП, и примерно один из шести поступлений в ОИТ требует НЗПТ. Воспалительный каскад нарушает микроциркуляцию и митохондрии, делая устойчивый клиренс жизненно важным. Раннее против позднего ОПП, связанного с сепсисом, несет разные прогнозы, стимулируя протоколы, которые начинают НЗПТ быстро для сдерживания системного повреждения. Картриджи гемоадсорбции, работающие в линию с аппаратами НЗПТ, помогают извлекать цитокины, поддерживая при этом удаление жидкости, согласуя терапию с персонализированными воспалительными профилями. Биомаркеры, такие как соотношение лактат-альбумин, уточняют решения о времени, в то время как работа по фенотипированию предполагает, что адаптация лечения улучшит выживаемость.[3]European Journal of Medical Research, "Lactate-Albumin Ratio and Renal Replacement Timing," eurjmedres.biomedcentral.com

Продолжающееся расширение мощностей отделений интенсивной терапии в развивающихся экономиках

Правительства в Китае, Индии и по всему АСЕАН продолжают масштабное развитие ОИТ, внедряя системы НЗПТ в новые отделения интенсивной терапии. Траектория расходов на здравоохранение в Китае к 2060 году в размере 33,4 трлн долларов США включает бюджеты на высокоточное оборудование, которое благоприятствует сложным почечным платформам. Национальная программа диализа Прадхан Мантри в Индии масштабирует третичные центры, способные обеспечивать непрерывную терапию, в то время как многосторонние агентства подчеркивают климатически устойчивые больницы, оснащенные возможностями поддержки органов. Инициативы по обучению и соглашения о передаче технологий сокращают кривые обучения, позволяя пакетам НЗПТ с инженерной ценностью достигать регионов с ограниченными ресурсами.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Более высокие затраты на лечение НЗПТ по сравнению с прерывистой заместительной почечной терапией | -1.4% | Глобально, наиболее выражено на чувствительных к затратам рынках | Среднесрочно (2-4 года) |

| Сложные регулятивные требования для устройств и замещающих жидкостей | -0.9% | Глобально, варьируется по регулятивным юрисдикциям | Долгосрочно (≥ 4 лет) |

| Нехватка адекватно обученного медсестринского персонала для проведения НЗПТ | -1.1% | Глобально, остро в развитых экономиках | Краткосрочно (≤ 2 лет) |

| Хрупкие глобальные цепочки поставок, влияющие на доступность готовых к использованию премикс-жидкостей | -0.8% | Глобально, эпизодические региональные воздействия | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Более высокие затраты на лечение НЗПТ по сравнению с прерывистой заместительной почечной терапией

Бюджетные обзоры выявляют еженедельные расходы на НЗПТ между 3 486 канадских долларов (2 541 доллар США) и 5 117 канадских долларов (3 730 долларов США) против 1 342 канадских долларов (978 долларов США) для прерывистого гемодиализа, заставляя финансовые команды тщательно изучать использование. Страховые выплаты резко расходятся: частные планы в среднем составляют 10 149 долларов США на пациента в месяц, утраивая выплаты Medicare и усложняя модели возмещения. Больницы отвечают рамками закупок на основе стоимости, которые взвешивают общие экономии от ухода от более быстрого восстановления почек против более высоких процедурных затрат. Поставщики противодействуют автоматизацией задач для сокращения трудозатрат и предложением моделей подписки, которые объединяют одноразовые изделия и аналитику.

Нехватка адекватно обученного медсестринского персонала для проведения НЗПТ

Глобальный дефицит медсестер оказывает давление на отделения, которым поручено проводить сложную непрерывную терапию. Учебные программы симуляции увеличили срок службы фильтра с 42,5 часов до 59,4 часов в одном педиатрическом центре и сократили незапланированные перерывы до 59% по сравнению с 88% в контрольных группах. Общественные учреждения принимают схемы наставничества "суперпользователей", в то время как CRRT University и аналогичные центры распространяют стандартизированные компетенции. Автоматизация аппаратов и сигналы ИИ снимают когнитивную нагрузку, позволяя меньшим командам безопасно управлять более высокими нагрузками.

Сегментный анализ

По режиму: точное дозирование стимулирует внедрение гемодиафильтрации

Непрерывный вено-венозный гемодиализ обеспечил наибольшую долю рынка непрерывной заместительной почечной терапии в размере 35,67% в 2024 году, отражая знакомство клиницистов и широкое принятие протокола. Непрерывная вено-венозная гемодиафильтрация с ее среднегодовым темпом роста 10,38% выигрывает от превосходного клиренса цитокинов и молекул средней молекулярной массы, что делает ее предпочтительным выбором при септическом шоке или гипервоспалительных проявлениях. Размер рынка непрерывной заместительной почечной терапии для гемодиафильтрации готов быстро расти, поскольку программное обеспечение с поддержкой ИИ интегрирует динамические расчеты потока, которые точно настраивают скорости конвекции и диффузии в реальном времени.

Алгоритмы машинного обучения, достигающие 84,8% точности прогнозирования выживаемости, помогают врачам согласовать выбор модальности с индивидуальными физиологическими профилями. Гибридные контуры, которые добавляют картриджи, адсорбирующие цитокины, дополнительно стимулируют внедрение в ОИТ, где иммуномодуляция является центральной. Медленная непрерывная ультрафильтрация сохраняет клиническую нишу у кардиологических пациентов с перегрузкой жидкостью, тогда как непрерывная вено-венозная гемофильтрация остается полезной для высокообъемного конвективного клиренса, когда метаболический контроль превосходит специфичность растворенных веществ.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу продукта: инновации в одноразовых изделиях ускоряют рост рынка

Диализат и замещающие жидкости доминировали с 43,77% размера рынка непрерывной заместительной почечной терапии в 2024 году из-за их незаменимой роли в каждом сеансе лечения. Однако одноразовые изделия демонстрируют самый быстрый среднегодовой темп роста 9,61%, поскольку клиницисты переключаются на одноразовые фильтры, линии и картриджи, которые сокращают перекрестное загрязнение и упрощают ротацию запасов. Потрясения в цепочках поставок, такие как ущерб урагана Хелен объекту North Cove компании Baxter, выявили риск зависимости от единых производственных узлов, заставляя поставщиков диверсифицировать поставщиков и поддерживать более высокие страховые запасы.

Одобренный FDA Phoxillum, единственная готовая жидкость для НЗПТ, содержащая фосфат, показывает, как изменения в составе формируют конкурентное преимущество. Достижения в области мембран добавляют адсорбционные слои, которые захватывают цитокины и эндотоксины, превращая стандартный гемофильтр в многофункциональный терапевтический инструмент. Производители систем все чаще объединяют одноразовые изделия под сервисными контрактами, обеспечивая соблюдение проверенных расходных материалов при стабилизации доходов.

По конечному пользователю: амбулаторные центры пионеры децентрализованной помощи

Больницы остались основным местом проведения терапии с 65,84% доли рынка в 2024 году, однако амбулаторные хирургические центры сигнализируют о смене парадигмы, демонстрируя среднегодовой темп роста 9,27%. Портативные аппараты на аккумуляторах вместе с телеметрическим надзором позволяют клиницистам проводить кратковременные сеансы НЗПТ, которые стабилизируют пациентов высокого риска без занятия коек ОИТ. Эта децентрализация повышает гибкость мощности и соответствует стимулам плательщиков, благоприятствующим амбулаторной помощи. Специализированные почечные центры, тем временем, расширяют острые услуги для захвата пациентов, перенаправленных из отделений неотложной помощи, и пилотные проекты исследуют домашние непрерывные терапии после доказательства надежности удаленного мониторинга.

Носимые искусственные почки и имплантируемые устройства остаются на экспериментальной стадии, но подчеркивают более широкую отраслевую цель отвязать пациентов от стационарных прикроватных платформ. Регулятивные органы поддерживают инновации, классифицируя педиатрические системы под класс II специального контроля и выдавая разрешения на экстренное использование для прорывных моделей во время дефицита поставок.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сгенерировала 44,81% доходов рынка непрерывной заместительной почечной терапии в 2024 году благодаря раннему внедрению ИИ, благоприятному возмещению и присутствию ведущих производителей. Однако ураганы и другие экстремальные события обнажили хрупкость цепочек поставок, заставляя диверсифицироваться по нескольким производственным центрам. Усилия по модернизации Канады и Мексики добавляют инкрементальный объем, поскольку они стандартизируют практики интенсивной терапии.

Азиатско-Тихоокеанский регион лидирует по росту со среднегодовым темпом роста 11,15%. Долгосрочный план расходов Китая выделяет миллиарды на отделения интенсивной терапии, а национальная программа диализа Индии внедряет возможности НЗПТ в новые третичные подразделения. Растущая распространенность диабета и сердечно-сосудистых заболеваний в сочетании со стареющей демографией закрепляет спрос. Местные компании сотрудничают с глобальными OEM для совместного производства жидкостей и одноразовых изделий, изолируя цепочки поставок.

Европа обеспечивает стабильные прибыли, используя оценки медицинских технологий для обоснования покупок при согласовании возмещения. Пути маркировки CE сокращают время выхода на рынок для обновленных аппаратов, а трансграничные исследовательские проекты ускоряют испытания цитокиновых фильтров. Южная Америка и Ближний Восток и Африка показывают раннее внедрение, связанное с более широкими планами строительства больниц, хотя пробелы в человеческих ресурсах сдерживают краткосрочное проникновение.

Конкурентная среда

Рынок НЗПТ умеренно консолидирован, с несколькими глобальными игроками, удерживающими значительную долю рынка. Fresenius Medical Care и Baxter закрепляют глобальные сети распределения, но сфокусированные игроки, такие как SeaStar Medical, набирают обороты через иммуномодулирующие картриджи, которые нацелены на педиатрический сепсис. Сотрудничество отражает стратегическое репозиционирование: Medtronic и DaVita сформировали Mozarc Medical для продвижения технологий здоровья почек, расширяя конкурентные линии между секторами острой и хронической помощи.

Устойчивость цепочек поставок теперь сильно влияет на решения о закупках после того, как нарушение North Cove ограничило доступность жидкостей. Поставщики инвестируют в двойные источники и региональные упаковочные заводы. ИИ и облачная аналитика представляют еще одно поле битвы: системы, которые предлагают прогностические сигналы и режимы терапии с автоматическим титрованием, снижают нагрузку на медсестер, что является ключевым дифференциатором при кадровом напряжении. Слияния и поглощения остаются активными, что иллюстрируется продажей Baxter подразделения Vantive компании Carlyle за 3,8 млрд долларов США, что изменяет стратегический фокус и распределение капитала. Педиатрические одобрения создают защищенные ниши для инноваторов, способных ориентироваться в уникальных требованиях безопасности.

Лидеры индустрии непрерывной заместительной почечной терапии

-

Asahi Kasei Medical Co., Ltd

-

B. Braun Melsungen AG

-

Fresenius Medical Care AG & Co. KgaA

-

Infomed SA

-

Medtronic

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Сентябрь 2024: FDA классифицировало педиатрическую систему непрерывной заместительной почечной терапии как класс II (специальный контроль), действующий с 16 сентября 2024 года, для обеспечения безопасности и эффективности устройств, используемых при лечении педиатрических пациентов с острым повреждением почек.

- Август 2024: Baxter International объявила об окончательном соглашении о продаже своего сегмента Vantive Kidney Care компании Carlyle за 3,8 млрд долларов США, при этом ожидается, что сделка закроется в конце 2024 или начале 2025 года при условии получения регулятивных одобрений.

- Февраль 2024: SeaStar Medical получила одобрение FDA Humanitarian Device Exemption для своего селективного цитоферетического устройства (SCD-PED) для лечения педиатрического острого повреждения почек у детей весом более 10 кг, требующих терапии замещения почек из-за сепсиса, при этом клинические исследования показали 77% снижение смертности.

Область применения глобального отчета по рынку непрерывной заместительной почечной терапии

В соответствии с областью применения, непрерывная заместительная почечная терапия (НЗПТ) обычно используется у критически больных пациентов с острым повреждением почек, особенно у пациентов, которые гемодинамически нестабильны, для обеспечения почечной поддержки.

Рынок непрерывной заместительной почечной терапии сегментирован по режиму, типу продукта и географии. По режиму рынок сегментирован по непрерывному вено-венозному гемодиализу, непрерывной вено-венозной гемофильтрации, непрерывной вено-венозной гемодиафильтрации и медленной непрерывной ультрафильтрации. По типу продукта рынок сегментирован по диализату и замещающим жидкостям, одноразовым изделиям и системам. По географии рынок сегментирован по Северной Америке, Европе, Азиатско-Тихоокеанскому региону, Ближнему Востоку и Африке и Южной Америке. Отчет также охватывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Непрерывный вено-венозный гемодиализ (НВВГД) |

| Непрерывная вено-венозная гемофильтрация (НВВГФ) |

| Непрерывная вено-венозная гемодиафильтрация (НВВГДФ) |

| Медленная непрерывная ультрафильтрация (МНУФ) |

| Диализат и замещающие жидкости |

| Гемофильтры и картриджи |

| Одноразовые изделия |

| Системы/мониторы НЗПТ |

| Больницы |

| Специализированные почечные центры |

| Амбулаторные хирургические центры |

| Условия домашнего ухода |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По режиму | Непрерывный вено-венозный гемодиализ (НВВГД) | |

| Непрерывная вено-венозная гемофильтрация (НВВГФ) | ||

| Непрерывная вено-венозная гемодиафильтрация (НВВГДФ) | ||

| Медленная непрерывная ультрафильтрация (МНУФ) | ||

| По типу продукта | Диализат и замещающие жидкости | |

| Гемофильтры и картриджи | ||

| Одноразовые изделия | ||

| Системы/мониторы НЗПТ | ||

| По конечному пользователю | Больницы | |

| Специализированные почечные центры | ||

| Амбулаторные хирургические центры | ||

| Условия домашнего ухода | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Какова стоимость рынка непрерывной заместительной почечной терапии в 2025 году?

Рынок оценивается в 1,55 млрд долларов США в 2025 году.

Как быстро будет расти рынок непрерывной заместительной почечной терапии до 2030 года?

Прогнозируется рост со среднегодовым темпом роста 7,87%, достигнув 2,27 млрд долларов США к 2030 году.

Какой регион фиксирует самый быстрый рост?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 11,15%, стимулируемым расширением ОИТ и государственными расходами.

Какая продуктовая линейка расширяется быстрее всего?

Одноразовые изделия демонстрируют наивысший рост со среднегодовым темпом роста 9,61% благодаря преимуществам инфекционного контроля.

Какой режим в настоящее время занимает наибольшую долю?

Непрерывный вено-венозный гемодиализ занимает 35,67% глобального дохода в 2024 году.

Почему амбулаторные хирургические центры важны для НЗПТ?

Портативные устройства и телемониторинг позволяют центрам проводить непрерывную терапию вне традиционных ОИТ, стимулируя среднегодовой темп роста 9,27% в этом сегменте конечных пользователей.

Последнее обновление страницы: