Размер и доля рынка подключенных судов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.80 Миллиардов долларов США |

| Размер Рынка (2030) | 6.64 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.80% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка подключенных судов от Mordor Intelligence

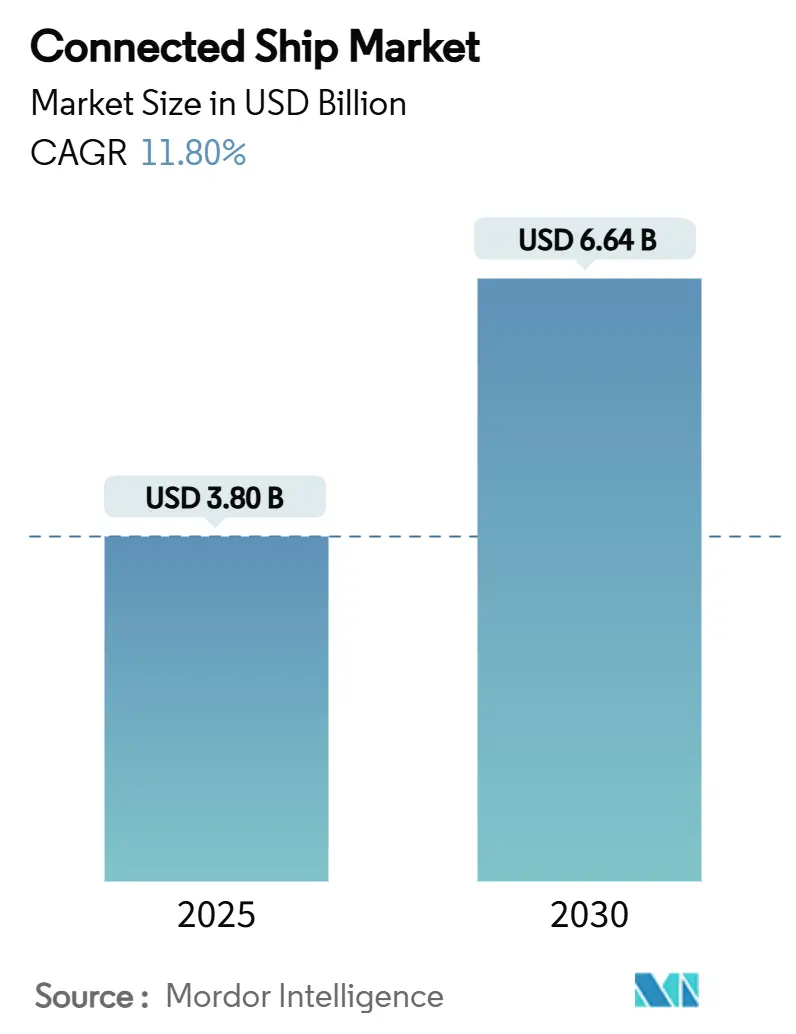

Размер рынка подключенных судов оценивается в 3,80 млрд долларов США в 2025 году и, как ожидается, достигнет 6,64 млрд долларов США к 2030 году при среднегодовом темпе роста 11,80% в течение прогнозируемого периода (2025-2030).

Усиление контроля за соблюдением требований Международной морской организации по электронной навигации и отчетности по углеродной интенсивности превратило подключение к данным из опционального дополнения в операционную необходимость. Владельцы коммерческих флотов цифровизируют операции для сокращения расхода топлива, снижения выбросов и поддержания соответствия требованиям, в то время как оборонные ведомства ускоряют внедрение для ситуационной осведомленности и благополучия экипажа. Спутниковые инновации, особенно созвездия низких околоземных орбит, резко снизили стоимость пропускной способности, расширив доступ для малых операторов. Шоки цепочки поставок в 2024 году выявили уязвимости аппаратного обеспечения и побудили производителей искать производство в близлежащих регионах, однако регулятивная определенность и созревающие технологии продолжают укреплять спрос по всем классам судов.[1]Международная морская организация, "Морское единое окно вступает в силу," imo.org

Ключевые выводы отчета

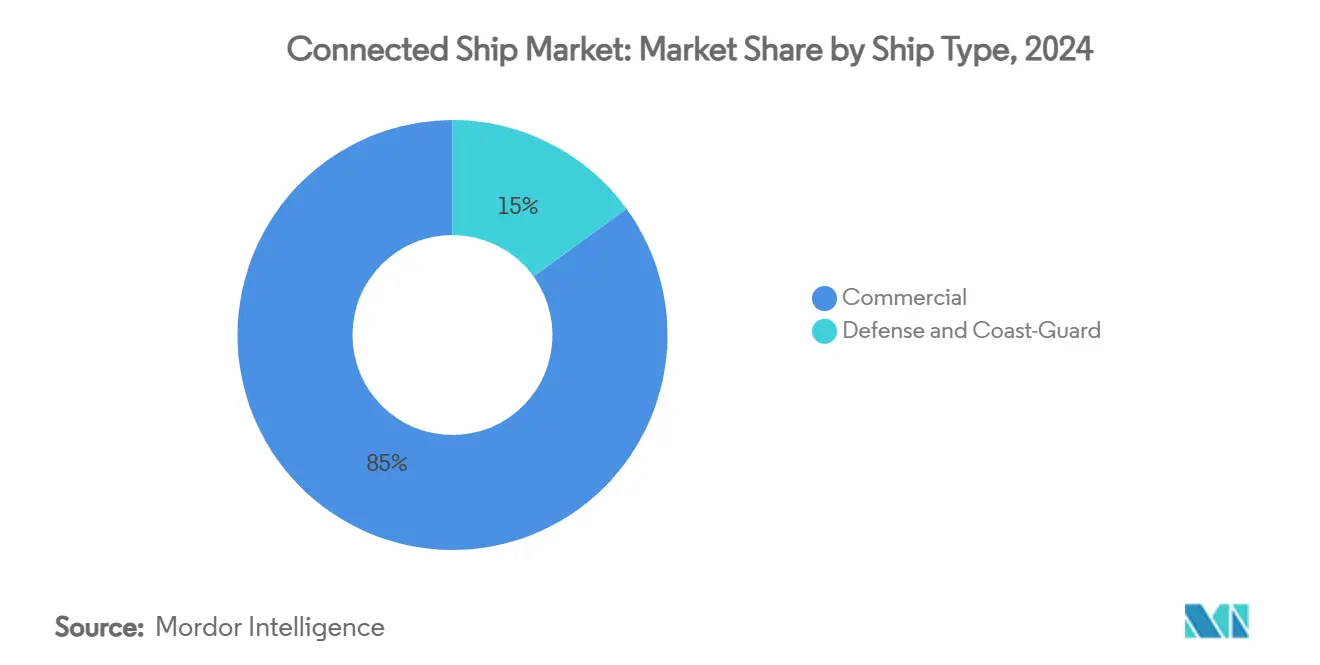

- По типу судна коммерческие суда занимали 85% доли выручки рынка подключенных судов в 2024 году; оборонные применения растут быстрее всего со среднегодовым темпом роста 13,5% до 2030 года.

- По применению флотские операции командовали 42% доли рынка подключенных судов в 2024 году, в то время как мониторинг состояния флота должен вырасти со среднегодовым темпом роста 14,1% к 2030 году.

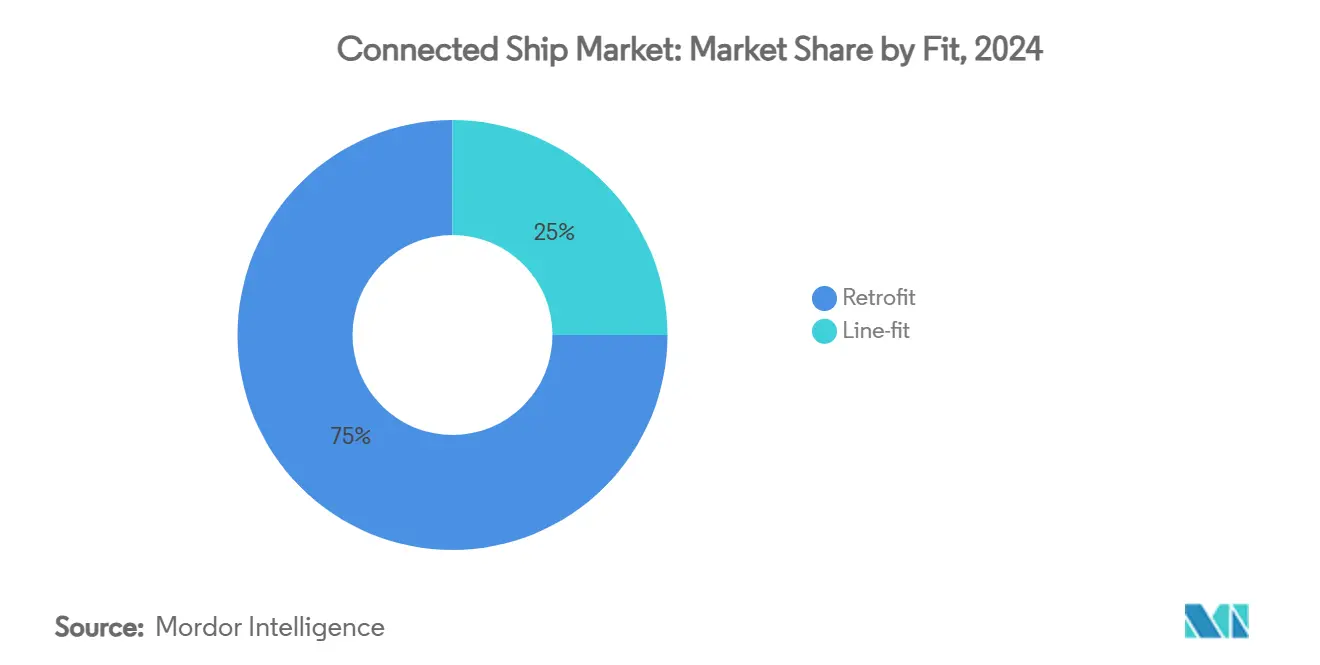

- По типу установки модернизация составляла 75% доли размера рынка подключенных судов в 2024 году, в то время как заводские решения прогнозируются к росту со среднегодовым темпом роста 17,3% в период 2025-2030 годов.

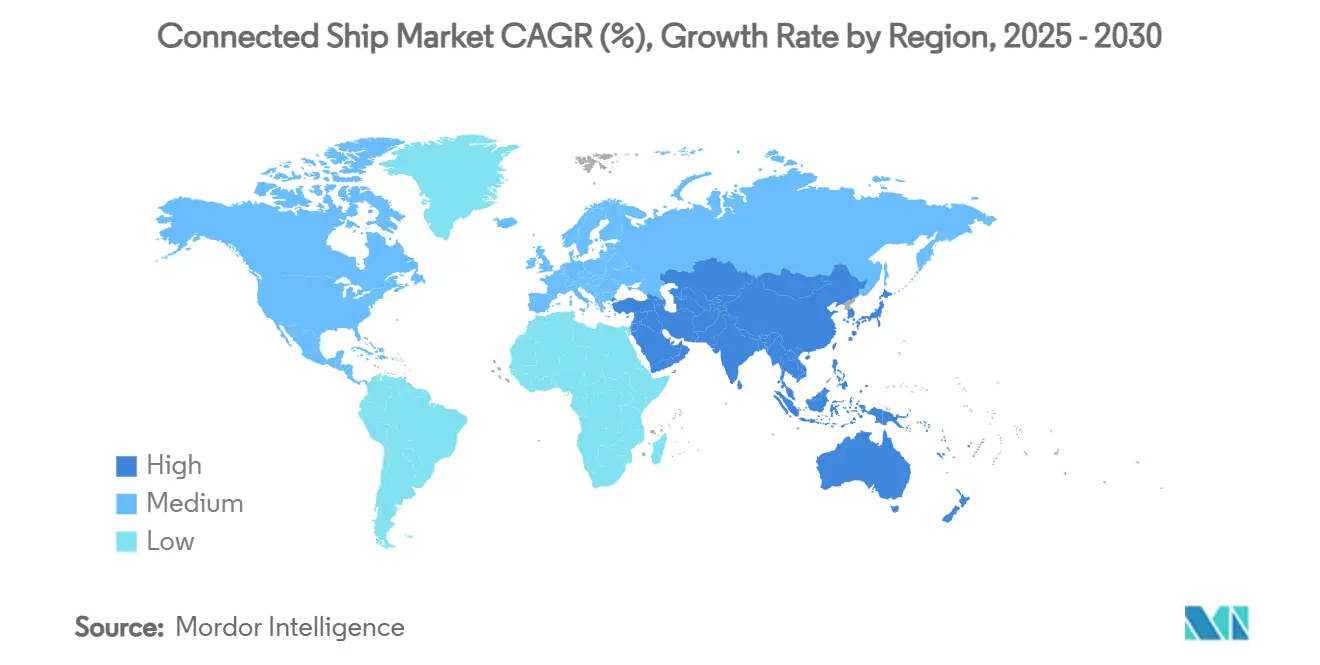

- По географии Азиатско-Тихоокеанский регион доминировал с 35% доли рынка подключенных судов в 2024 году, и прогнозируется, что регион будет расширяться со среднегодовым темпом роста 21,6% к 2030 году.

Глобальные тенденции и аналитика рынка подключенных судов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Мандаты ИМО по электронной навигации и CII | +3.10% | Глобально с более строгим контролем в водах ЕС | Краткосрочный (≤ 2 лет) |

| Растущее внедрение ИКТ и IoT на борту | +2.80% | Европа и Северная Америка лидируют в раннем внедрении | Среднесрочный (2-4 года) |

| Быстрое развертывание созвездий LEO | +2.40% | Основные судоходные пути по всему миру | Краткосрочный (≤ 2 лет) |

| Цели по углеродной интенсивности | +1.90% | Глобально с ускоренным внедрением в ЕС | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Мандаты ИМО по электронной навигации и CII

Непрерывная отчетность по данным теперь заменяет периодические журналы, заставляя суда интегрировать соединение в реальном времени, которое связывает мостик, машинное отделение и береговые офисы. Морское единое окно, действующее с января 2024 года, обязывает порты принимать стандартизированные электронные заявки, что повышает базовые требования к подключению по всему миру. Новые гидрографические стандарты S-100, действующие с 2025 года, добавляют детальные батиметрические слои, которые питают цифровые двойники, используемые для автономной навигации. Пересмотренная стратегия Международной морской организации нацелена на 40% сокращение интенсивности CO₂ к 2030 году, поэтому судовладельцы устанавливают датчики, которые подтверждают прогресс и избегают штрафов.[2]The Maritime Executive, "ИМО принимает пересмотренную стратегию по парниковым газам," maritime-executive.com Электронные сертификаты для моряков, принятые в 2025 году, дополнительно оцифровывают управление экипажем и сокращают административные задержки.

Растущее внедрение ИКТ и IoT на борту

Менеджеры флотов теперь развертывают тысячи датчиков низкого энергопотребления, которые питают системы предиктивной аналитики, позволяя командам технического обслуживания устранять компоненты до отказа. Сотрудничество Maersk с Onomondo соединяет контейнеры через глобальные сотовые и спутниковые связи, показывая, как крупные перевозчики используют IoT для повышения надежности расписания. [3]IoT Tech News, "Maersk расширяет партнерство с Onomondo," iottechnews.com Устройства NB-IoT и BLE Mesh отслеживают влажность, вибрацию и удары внутри контейнеров, создавая непрерывную сквозную видимость груза. Модули периферийных вычислений обрабатывают данные локально для снижения использования спутниковой пропускной способности и сохранения функций, критичных к задержке. Портовые операторы в Южной Корее и Японии поддерживают сети 5G между судном и берегом, которые передают данные после швартовки судов, замыкая информационный цикл.

Быстрое развертывание созвездий LEO

Сервисы низких околоземных орбит снизили задержку ниже 70 мс и снизили цену за мегабит более чем наполовину по сравнению с унаследованными геостационарными связями. Оборудование Starlink теперь активно на около 75 000 судов, и его вход побудил устоявшихся операторов объединять покрытие LEO и GEO в гибридных планах. Принятие Iridium в 3GPP Release 19 открывает путь к глобальным спутниковым связям 5G NB-IoT к концу 2025 года, которые будут предлагать прямую связь с устройством без проприетарных терминалов. Национальные флоты, такие как Береговая охрана Японии, одобряют системы LEO для улучшения морального духа экипажа, поскольку потоковая передача и видеозвонки в реальном времени теперь доступны по цене. Конкурентное ценообразование и устойчивость сервиса ускоряют внедрение среди малых прибрежных судов, которые ранее полагались на голосовые L-диапазонные терминалы.

Цели по углеродной интенсивности, стимулирующие оптимизацию рейсов на основе данных

Инструменты планирования рейсов теперь моделируют топливо, погоду и ограничения фрахта наряду с ценообразованием на углерод в реальном времени для минимизации общих затрат. Правило FuelEU Maritime Европейского Союза, действующее в 2025 году, заставляет суда в водах ЕС сокращать выбросы на 2% каждый год, что толкает владельцев к корректировкам маршрута на основе программного обеспечения. Исследования показывают, что алгоритмы оптимизации могут повысить прибыль флота на 4,38% при соблюдении показателя углеродной интенсивности, иллюстрируя прямую финансовую выгоду от соблюдения требований. Альтернативные меры, такие как судовой захват углерода, стоят 115 евро за тонну CO₂, поэтому операторы сначала используют цифровую эффективность перед капиталоемкими модернизациями. Договоры на обслуживание жизненного цикла, которые связывают производительность двигателя с проверенным сокращением выбросов, дополнительно встраивают подключение в ежедневные операции.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокие CAPEX / OPEX широкополосного подключения | -1.80% | Глобально с более острым эффектом в развивающихся флотах | Среднесрочный (2-4 года) |

| Эскалация киберрисков и страховых премий | -1.40% | Соединенные Штаты и Европейский Союз | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие CAPEX / OPEX широкополосного подключения

Аппаратное обеспечение, установка, эфирное время и обучение экипажа вместе напрягают бюджеты судовладельцев, особенно для меньших трамповых операторов. Кибер-правила Береговой охраны США добавляют 138,7 млн долларов США в год в расходы на соблюдение требований, повышая барьер для цифровых обновлений. Дефицит полупроводников поднял цены на электронику в течение 2024 года, а тарифы на китайские компоненты добавили еще 25% к производственным расходам. Многие владельцы откладывают проекты заводской установки до сухой док судов для минимизации простоев, однако этот подход продлевает периоды окупаемости. Модели лизинга и планы пропускной способности как услуги появляются для ослабления капитальной нагрузки, хотя внедрение остается осторожным.

Эскалация киберрисков и страховых премий

Каждая дополнительная точка входа - от дисплеев мостика до датчиков груза - создает потенциальный вектор атаки. Международная ассоциация классификационных обществ теперь требует контроля кибербезопасности для критических бортовых систем, делая несоблюдение недостатком безопасности. Страховщики ответили двузначными повышениями киберпокрытия, связывая премии с доказательствами многослойной защиты и программ осведомленности экипажа. Исследования показывают, что обнаружение аномалий на основе машинного обучения превосходит сигнатурные подходы в морских сетях, однако ложные срабатывания все еще обременяют операторов. Отсутствие единых стандартов между государствами флага усложняет оценки рисков и оставляет флоты подверженными регулятивной мозаике. Возникающая неопределенность замедляет некоторые инвестиционные решения и ограничивает краткосрочный рост.

Сегментный анализ

По типу судна: коммерческие суда поддерживают командующее лидерство

Коммерческий сегмент сгенерировал 85% выручки рынка подключенных судов в 2024 году, отражая огромное количество торговых судов и растущие расходы на соблюдение регулятивных требований. Размер рынка подключенных судов для коммерческих судов прогнозируется к росту со среднегодовым темпом роста 11,4%, поддерживая инвестиции в оптимизацию топлива, видимость груза и подключение экипажа. Оборонные применения расширяются со среднегодовым темпом роста 13,5%, поскольку военно-морские силы стремятся к автономным патрульным судам, безопасной связи и интегрированной осведомленности о боевом пространстве. Растущие геополитические напряжения и совместные учения в Индо-Тихоокеанском регионе дополнительно стимулируют оборонный спрос, однако бюджетные циклы вводят задержки закупок, которые умеряют краткосрочные объемы. Коммерческие перевозчики обращаются к оборонным инновациям - таким как сетевое взаимодействие и усиленная кибербезопасность - для экономически эффективных гражданских применений.

Цифровизация флота в коммерческой арене закрепляет финансовую окупаемость инвестиций через снижение расхода топлива и эффективность портовых заходов. Между тем, оборонные покупатели ценят резервные спутниковые связи и электромагнитную стойкость выше цены пропускной способности, различие, которое формирует дорожные карты поставщиков. По мере того как программно-определяемые радиостанции уменьшаются в размере и стоимости, появляются кросс-сегментные платформы, которые обслуживают торговцев, береговую охрану и военно-морских клиентов с минимальным отличием в аппаратном обеспечении. Конвергенция сокращает циклы разработки и распределяет расходы на НИОКР по более широкой базе объемов, укрепляя действующих игроков, но открывая ниши для специализированных поставщиков кибербезопасности.

По применению: мониторинг состояния флота берет на себя центр внимания роста

Решения для флотских операций сохранили 42% доли рынка подключенных судов в 2024 году, поддерживаемые широким использованием систем электронных карт, оптимизации маршрутов и отслеживания грузов. В противоположность, мониторинг состояния флота продвигается со среднегодовым темпом роста 14,1% благодаря падающим ценам на датчики и облачной аналитике, которая предсказывает отказ машин с высокой точностью. Размер рынка подключенных судов для мониторинга состояния флота прогнозируется более чем удвоиться к 2030 году, с помощью классификационных обществ, которые теперь принимают данные обследований на основе состояния вместо календарных инспекций. Менеджеры судов развертывают цифровых двойников, которые интегрируют движение, корпус и вспомогательные системы, позволяя симуляции, которые сокращают время планирования технического обслуживания и превышения верфи.

Искусственный интеллект возвышает инструменты планирования рейсов от пассивных панелей управления до предписывающих советников, которые балансируют стоимость, безопасность и выбросы. Рост управления судовым трафиком умеренный, поскольку обязательные системы достигают насыщения в загруженных водных путях; однако, продвинутые алгоритмы предотвращения столкновений добавляют дополнительную выручку через обновления программного обеспечения, а не новое аппаратное обеспечение. Интегрированные наборы приложений объединяют операционное и техническое планирование, поэтому операторы больше не жонглируют несколькими поставщиками и пользовательскими интерфейсами. Сдвиг вознаграждает платформы, которые предоставляют открытые API и поддерживают стандарты кибербезопасности, подходящие для страховых аудитов.

По типу установки: динамика заводской установки сигнализирует о смене парадигмы дизайна

Проекты модернизации составляли 75% рынка подключенных судов в 2024 году, поскольку глобальный флот в среднем имеет возраст 12 лет и должен соответствовать краткосрочным цифровым мандатам. Однако заводские установки растут со среднегодовым темпом роста 17,3%, поскольку верфи встраивают антенную проводку, серверные стойки и проводку датчиков во время строительства, резко снижая стоимость жизненного цикла. Дизайнеры новостроек теперь выделяют палубу, мачту и мостиковое пространство для фазированных антенных решеток, делая обновления пропускной способности упражнением прошивки, а не модификацией резки стали. Доля рынка подключенных судов для решений заводской установки достигнет 38% к 2030 году, поскольку владельцы специфицируют цифрово-готовые корпуса для защиты стоимости активов.

Верфи в Южной Корее и Китае рекламируют продукты "умной фабрики", которые предварительно конфигурируют суда с киберзащищенными сетями и пограничными серверами. Владельцы блокируют многолетние пакеты эфирного времени при доставке, сглаживая денежный поток и обеспечивая соблюдение с первого дня. Спрос на модернизацию сохраняется, однако, поскольку регламенты выбросов требуют даже десятилетнего тоннажа для установки регистрации данных и спутниковых связей. Классификационные общества упрощают одобрения для вставных терминалов и питания по Ethernet датчикам, сокращая пребывание модернизационных верфей. Поставщики, которые поддерживают оба типа установки, достигают масштабных преимуществ, в то время как однопродуктовые специалисты сталкиваются со сжатием маржи.

Географический анализ

Азиатско-Тихоокеанский регион лидирует в глобальном внедрении с 35% доли рынка подключенных судов в 2024 году и траекторией роста 21,6% к 2030 году. План действий Китая по зеленому судостроению, нацеленный на 50% долю в судах с нулевым углеродом к 2025 году, толкает верфи к интеграции цифровых систем, которые контролируют топливные элементы, батареи и альтернативные виды топлива. Программа Общество 5.0 Японии финансирует исследования обмена данными между судном и берегом и морских автономных надводных судов, укрепляя внутренний спрос. Поддержка экспортного кредита Южной Кореи поощряет флоты специфицировать широкополосную спутниковую связь во время тендеров новостроек, обеспечивая раннюю миграцию к гибридным сетям с поддержкой LEO.

Северная Америка занимает второе место по выручке, движимая строгими регулятивными требованиями по кибербезопасности и высокими затратами на рабочую силу, что делает предиктивное обслуживание привлекательным. Мандат Береговой охраны США, действующий с июля 2025 года, ускоряет киберзащищенные модернизации флотов по Акту Джонса, в то время как операторы морской энергетики рассматривают подключенные буровые суда как существенные для безопасности и времени работы. Канадские операторы используют подключение для соблюдения отчетности по арктическим рейсам и для обеспечения удаленной технической помощи в условиях разреженной береговой инфраструктуры.

Европа командует зрелыми уровнями внедрения, но остается актуальной для роста из-за экологического законодательства. FuelEU Maritime и включение судоходства в Систему торговли выбросами ЕС требуют детальной отчетности по данным, которую могут доставить только подключенные платформы. Порты по всей Скандинавии, Нидерландам и Испании теперь предлагают сниженные портовые сборы для цифрово проверенных сокращений углерода, укрепляя бизнес-случай. Операторы внутриевропейского каботажа инвестируют в терминалы низкого энергопотребления в паре с сотовым транзитом для поддержания постоянного потока данных даже в прибрежных зонах. Вместе эти факторы поддерживают устойчивые европейские конверсии флотов до 2030 года.

Конкурентная среда

Рынок подключенных судов включает смесь унаследованных производителей морского оборудования, спутниковых операторов и программных специалистов. Kongsberg, Wärtsilä и Thales используют десятилетия знаний о рейсах, энергетике и обороне, объединяя датчики, аналитику и поддержку в многолетние сервисные соглашения. Участники космической экономики, такие как Starlink и OneWeb, конкурируют прежде всего по стоимости пропускной способности и задержке, заставляя действующих игроков принимать гибридные архитектуры GEO-MEO-LEO. Фирмы, ориентированные на программное обеспечение, включая Orca AI и Nautilus Labs, дифференцируются через алгоритмы машинного обучения, которые повышают топливные и безопасностные результаты без проприетарного аппаратного обеспечения.

Стратегические альянсы доминируют в инвестиционных паттернах. CMA CGM связывается с Google для слияния данных океанского фрахта с облачным ИИ, и Maersk партнерствует с Onomondo для телематики контейнеров в масштабе. Патентные заявки выявляют интенсивную активность вокруг морской 5G, голографической лучеформирования и квантово-безопасного шифрования, сигнализируя о долгосрочных ставках на скачкообразное подключение. Поставщики соревнуются в предоставлении платформ, которые предоставляют открытые API, облегчая интеграцию с портовыми общественными системами и порталами классификационных обществ.

Выходы с рынка и консолидации иллюстрируют усиливающуюся конкуренцию. Поставщики VSAT сливаются для достижения масштаба, в то время как производители оборудования продают непрофильные подразделения для финансирования цифровых возможностей, видно в продаже MacGregor компанией Cargotec за 480 млн евро. Стартапы кибербезопасности привлекают сильное финансирование, поскольку фрахтователи и страховщики предпочитают проверенную защиту. Крупные группы поглощают нишевых игроков для закрытия портфельных пробелов, однако фрагментация сохраняется вокруг специализированного ИИ, пограничных вычислений и автономной навигации.

Лидеры отрасли подключенных судов

-

Northrop Grumman Corporation

-

Wärtsilä Corporation

-

Kongsberg Gruppen AS

-

Marlink AS

-

General Electric Co.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Saildrone привлекла 60 млн долларов США для расширения беспилотных надводных аппаратов для исследования океана и коммерческих услуг.

- Май 2025: Orca AI получила 72,5 млн долларов США в серии B финансирования для масштабирования решений безопасности навигации на основе ИИ

- Апрель 2025: DSV приобрела DB Schenker за 14,3 млрд евро (15,2 млрд долларов США) для углубления интегрированной логистики и цифровых возможностей.

- Апрель 2025: Blue Water Autonomy закрыла посевной раунд на 14 млн долларов США для разработки военных беспилотных надводных аппаратов.

Глобальный отчет о рынке подключенных судов

Технология подключенного судна устанавливается на коммерческие и оборонные грузовые суда и традиционно используется для переноса груза на морские суда, которые находятся либо в движении, либо стационарно.

Рынок подключенных судов сегментируется по типу судна (коммерческие, оборонные), по типу применения (управление судовым трафиком, флотские операции, мониторинг состояния флота), по типу установки (заводская установка, модернизация) и географии.

| Коммерческие |

| Оборонные и береговой охраны |

| Управление судовым трафиком |

| Флотские операции |

| Мониторинг состояния флота |

| Модернизация |

| Заводская установка |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | |

| Южная Америка |

| По типу судна | Коммерческие | |

| Оборонные и береговой охраны | ||

| По применению | Управление судовым трафиком | |

| Флотские операции | ||

| Мониторинг состояния флота | ||

| По типу установки | Модернизация | |

| Заводская установка | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ||

| Южная Америка | ||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка подключенных судов?

Рынок подключенных судов оценивается в 3,8 млрд долларов США в 2025 году и прогнозируется достичь 6,64 млрд долларов США к 2030 году.

Какой тип судна лидирует во внедрении подключенных технологий?

Коммерческие суда доминируют с 85% доли выручки в 2024 году, отражая регулятивное давление на торговые флоты и более высокую операционную окупаемость инвестиций.

Какой сегмент применения растет быстрее всего?

Мониторинг состояния флота расширяется со среднегодовым темпом роста 14,1% в 2025-2030 годах, поскольку предиктивное обслуживание снижает время простоя и расходы на ремонт.

Почему Азиатско-Тихоокеанский регион является крупнейшим региональным рынком?

Политические мандаты, обширные судостроительные мощности и государственное финансирование цифровых инициатив дают Азиатско-Тихоокеанскому региону 35% доли рынка и самый высокий темп роста в 21,6% среднегодового темпа роста.

Как спутники низких околоземных орбит влияют на стоимость морского подключения?

Созвездия LEO сокращают задержку и цены на пропускную способность, позволяя малым операторам принимать широкополосные услуги, которые ранее были недоступны по цене.

Каковы основные барьеры для более быстрого роста рынка?

Высокие капитальные расходы, эскалирующие расходы на соблюдение киберрисков, дефицит полупроводников и геополитические транзитные нарушения каждый снижают прогноз среднегодового темпа роста примерно на 1%-2%.

Последнее обновление страницы: