Размер и доля рынка лечения конъюнктивита

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

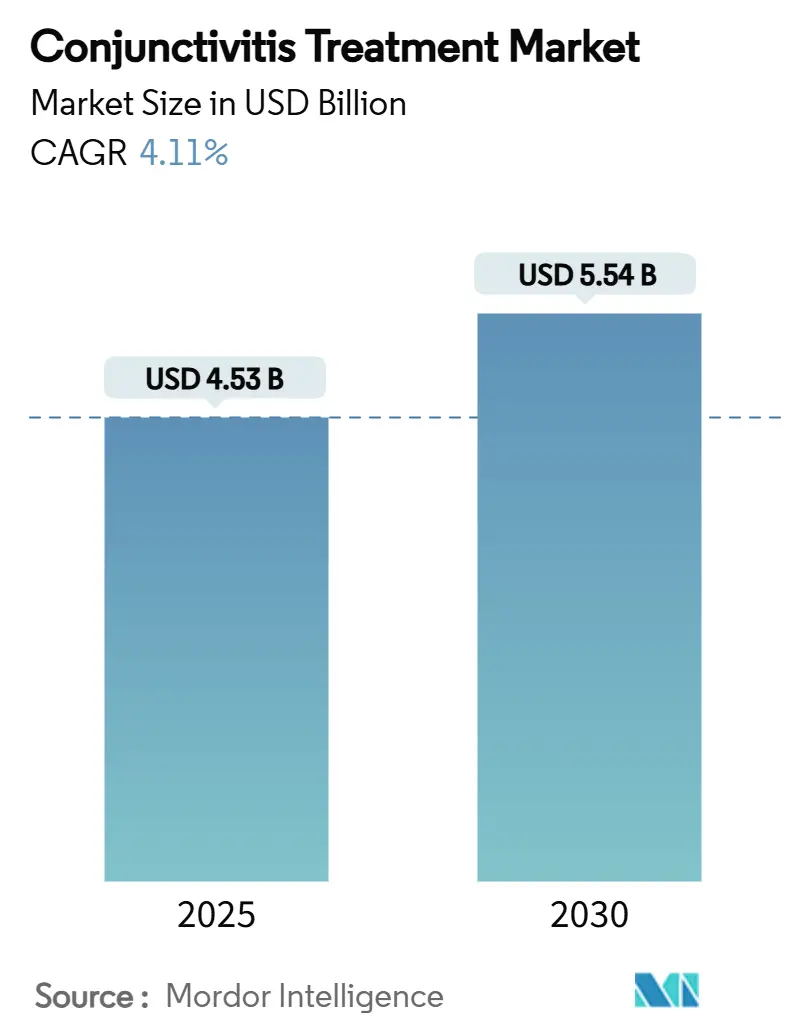

| Размер Рынка (2025) | 4.53 Миллиардов долларов США |

| Размер Рынка (2030) | 5.54 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.11% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

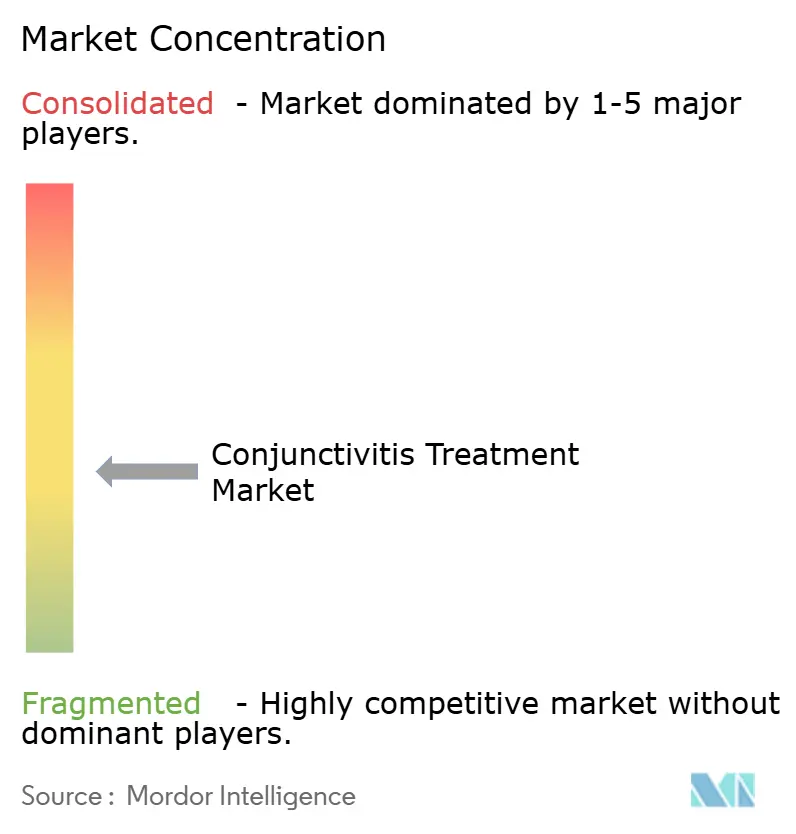

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лечения конъюнктивита от Mordor Intelligence

Рынок лечения конъюнктивита оценивается в 4,53 млрд долларов США в 2025 году и прогнозируется достичь 5,54 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 4,11%. Этот рост отражает стабильный спрос на терапии, направленные на лечение одного из наиболее распространенных глазных заболеваний в мире. Ключевой импульс исходит от ускоренных регуляторных одобрений новых офтальмологических препаратов, растущей доступности безрецептурных противоинфекционных капель и удлинения сезонов аллергенов, что увеличивает количество случаев аллергических реакций. Потребление в Северной Америке остается крупнейшим источником роста благодаря широкому страховому покрытию и установленным протоколам лечения, в то время как спрос в Азиатско-Тихоокеанском регионе ускоряется благодаря расширенным программам офтальмологической помощи в сельских районах и растущему напряжению глаз, связанному с увеличением времени у экранов. Конкурентное дифференцирование все больше основывается на составах без консервантов и устойчивости цепи поставок, что смягчает нехватку активных фармацевтических ингредиентов (АФИ).

Ключевые выводы отчета

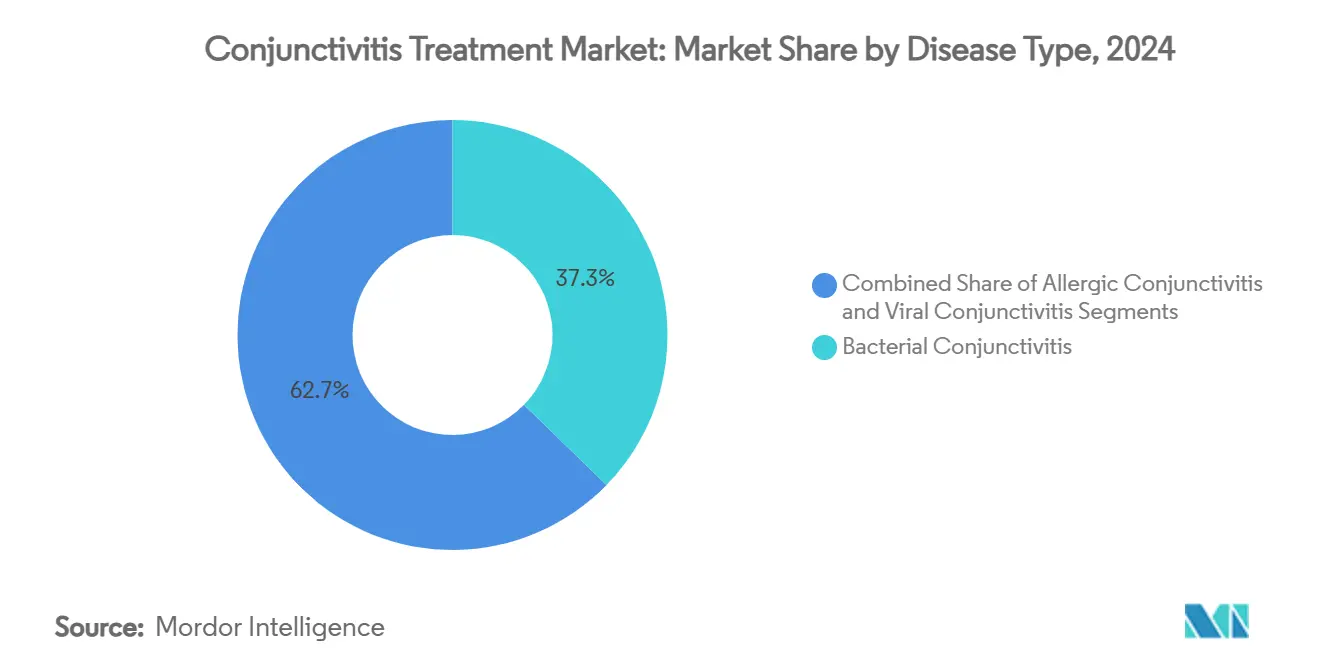

- По типу заболевания бактериальный конъюнктивит лидировал с долей рынка лечения конъюнктивита 37,35% в 2024 году, в то время как аллергический конъюнктивит прогнозируется показать самый быстрый среднегодовой темп роста 7,25% до 2030 года.

- По лекарственным формам глазные капли захватили 63,53% выручки в 2024 году; мази ожидается расширятся со среднегодовым темпом роста 7,85% до 2030 года.

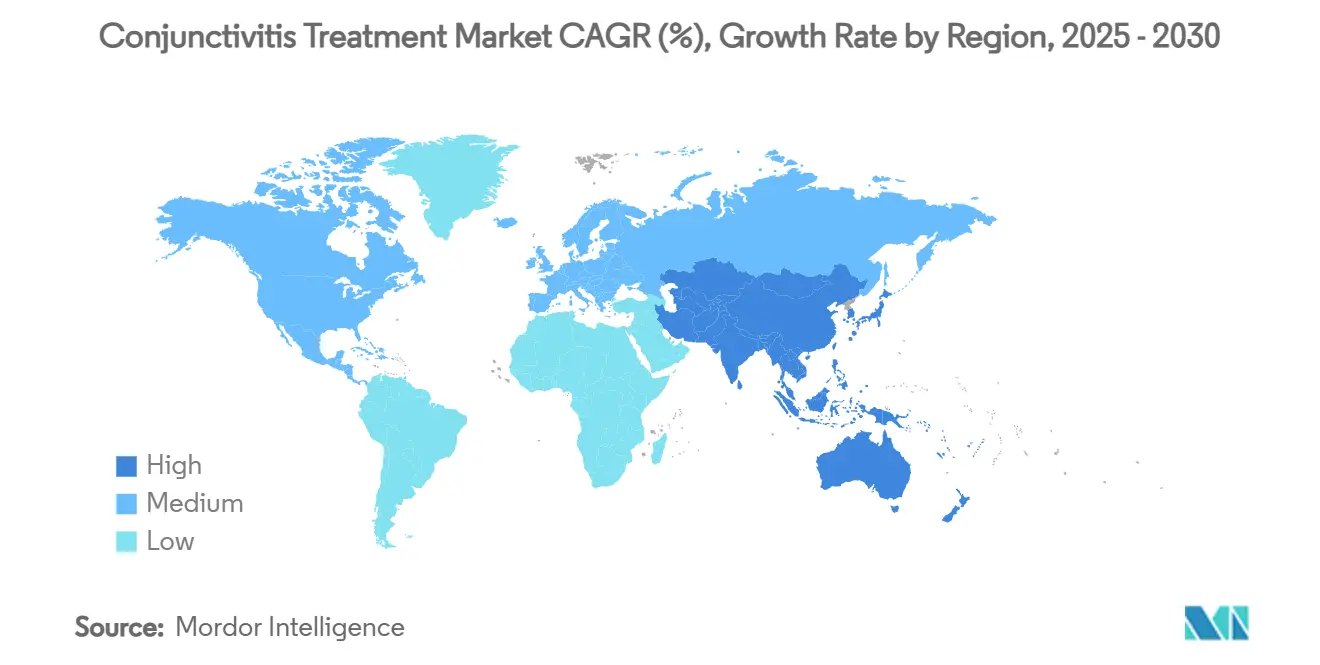

- По географии Северная Америка контролировала 32,82% доли рынка лечения конъюнктивита в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 7,61% к 2030 году.

Тенденции и аналитические данные глобального рынка лечения конъюнктивита

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность вирусного и аллергического конъюнктивита | +0.8% | Глобально, с более высоким влиянием в АТЭС и МВА | Среднесрочная перспектива (2-4 года) |

| Растущая доступность безрецептурных противоинфекционных глазных капель | +0.6% | Северная Америка и Европа, расширение в АТЭС | Краткосрочная перспектива (≤ 2 лет) |

| Ускоренные одобрения FDA для офтальмологических составов | +0.5% | Глобально, с основным влиянием в Северной Америке | Краткосрочная перспектива (≤ 2 лет) |

| Всплеск сухости глаз, вызванной экранным временем, провоцирующей вторичные инфекции | +0.7% | Глобально, с наивысшим влиянием на развитых рынках | Среднесрочная перспектива (2-4 года) |

| Удлинение сезонов аллергенов, вызванное изменением климата | +0.4% | Глобально, с выраженными эффектами в умеренных регионах | Долгосрочная перспектива (≥ 4 лет) |

| Телеофтальмология, ускоряющая раннюю диагностику в сельских районах | +0.3% | Ядро АТЭС, распространение на МВА и Южную Америку | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность вирусного и аллергического конъюнктивита

Сезонные вспышки аденовируса и климатически обусловленные всплески аллергенов продолжают увеличивать общее количество случаев. Штаммы аденовируса устойчивы к стандартным антибиотикам, что увеличивает спрос на целевые противовирусные препараты. Изменение климата продлевает сезоны пыльцы, а плохое качество воздуха в городах усиливает аллергические эпизоды. Цифровой образ жизни детей увеличивает показатели воспаления, подкрепляя потребность в комбинированных противовоспалительных и противоинфекционных продуктах[1]Mutahir Shah, "Excessive Screen Time Exposure Leads to Dry Eyes and Inflammatory Conjunctivitis in Children," PubMed, pubmed.ncbi.nlm.nih.gov. Системы здравоохранения теперь рассматривают конъюнктивит как ключевую проблему, которая требует комплексного управления здоровьем глаз.

Растущая доступность безрецептурных противоинфекционных глазных капель

Регуляторные органы в Соединенных Штатах, Европе и частично в Азии переклассифицировали несколько ранее рецептурных антибиотиков для безрецептурной продажи. Более легкий доступ ускоряет облегчение симптомов, особенно там, где плотность офтальмологов низкая. Производители переформулируют капли, удаляя агрессивные консерванты и упрощая дозировку. Надзорные органы противодействуют рискам неправильного использования антибиотиков с помощью потребительского образования и цифровых инструментов поддержки принятия решений.

Ускоренные одобрения FDA для офтальмологических составов

Путь приоритетного рассмотрения Управления по контролю за продуктами и лекарствами сократил время выхода на рынок для таких терапий, как лотиланер для блефарита и аколтремон для воспаления, связанного с сухостью глаз. Эти одобрения поощряют инвестиции в НИОКР в новые механизмы, которые решают проблемы антимикробной устойчивости и консервантов.

Всплеск сухости глаз, вызванной экранным временем, провоцирующей вторичные инфекции

Продолжительное использование устройств дестабилизирует слезную пленку, снижая врожденную глазную защиту от патогенов. Клиницисты сообщают о более высоких вторичных бактериальных и вирусных инфекциях среди активных пользователей экранов, особенно детей. Эта связь стимулирует спрос на профилактические смазывающие вещества в сочетании с мягкими антимикробными препаратами и на приложения цифрового здравоохранения, которые отслеживают воздействие экрана.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая антимикробная устойчивость глазных патогенов | -0.9% | Глобально, с наивысшим влиянием на развивающихся рынках | Среднесрочная перспектива (2-4 года) |

| Растущая популярность травяных и домашних альтернатив | -0.4% | Преимущественно АТЭС и МВА, появление на развитых рынках | Долгосрочная перспектива (≥ 4 лет) |

| Строгий регуляторный контроль, связанный с консервантами | -0.3% | Северная Америка и Европа, расширение глобально | Краткосрочная перспектива (≤ 2 лет) |

| Нарушения цепи поставок АФИ для офтальмологических антибиотиков | -0.6% | Глобально, с острым влиянием во время периодов нарушений | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая антимикробная устойчивость глазных патогенов

Исследования наблюдения документировали эскалацию устойчивости среди изолятов стафилококка и стрептококка, ограничивая эффективность терапии первой линии. Больницы отвечают программами управления и спросом на агенты нового поколения, но продолжительные циклы разработки влияют на расширение рынка.

Нарушения цепи поставок АФИ для офтальмологических антибиотиков

Поставки генерических препаратов зависят от концентрированных производственных центров. Закрытие заводов и нехватка сырья вызвали отзывы и временное отсутствие продуктов, как видно из недавней нехватки гипромеллозы[2]Elyse MacDonald, "Drug Shortage Detail: Hypromellose Ophthalmic Solution," ASHP, ashp.org. Компании теперь диверсифицируют источники поставок и инвестируют в двухсайтовое производство, но краткосрочная волатильность сохраняется.

Сегментный анализ

По типу заболевания: Доминирование бактериального при ускорении аллергического

Бактериальный конъюнктивит занимал 37,35% доли рынка лечения конъюнктивита в 2024 году. Сегмент контролирует более высокие расходы на пациента, поскольку выбор антибиотиков на основе культуры по-прежнему является клинической нормой. Однако тенденции антимикробной устойчивости сокращают срок службы установленных молекул, стимулируя запуски нового поколения по премиальным ценам. Ожидается, что размер рынка лечения конъюнктивита для бактериальных инфекций будет неуклонно расти наряду с диагностическими инновациями, которые обеспечивают целевую терапию. Аллергический конъюнктивит, развивающийся со среднегодовым темпом роста 7,25%, выигрывает от поглощения безрецептурных антигистаминных препаратов и климатически обусловленных всплесков пыльцы. Производители добавляют стабилизаторы тучных клеток и противовоспалительные активные вещества в одноразовые флаконы, которые устраняют как острый зуд, так и хроническое покраснение. Вирусные случаи остаются значительными, хотя рост сдерживается самоограниченной природой большинства инфекций; спрос сосредоточен на смазывающих веществах и составах для контроля симптомов.

Переход к многодозовым флаконам без консервантов теперь влияет на выбор продуктов во всех категориях заболеваний. Инновации, такие как катионные масляные микроэмульсии, обеспечивают продолжительное пребывание в роговице, сокращая частоту закапывания. Клинические руководящие принципы все больше защищают комбинированную терапию для презентаций смешанной этиологии, дополнительно расширяя средние продажные цены. На этом фоне компании, которые поворачиваются к широкоспектральным или двухмеханизменным составам, обеспечивают более широкие формуляры и более сильную лояльность к бренду на рынке лечения конъюнктивита.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу лекарственной формы: Превосходство глазных капель с инновациями мазей

Глазные капли внесли 63,53% выручки 2024 года и остаются маршрутом по умолчанию, поскольку пациенты ценят быстрое поглощение и минимальное ухудшение зрения после закапывания. Размер рынка лечения конъюнктивита, связанный с каплями, прогнозируется расти в соответствии с общим среднегодовым темпом роста 4,11%, поскольку двойного действия смазывающие антибиотики набирают обороты. Однако мази настроены превзойти другие форматы, расширяясь со среднегодовым темпом роста 7,85%. Достижения в нано-липидных носителях улучшили способность к распространению и уменьшили размытие, делая ночное дозирование более приемлемым. Рынок лечения конъюнктивита наблюдает повышенные предпочтения среди педиатрических и гериатрических когорт для мазей, которые позволяют соблюдение один раз в день.

Вкладыши с продолжительным высвобождением в глазах находятся в премиальном сегменте. Хотя принятие является начальным, плательщики проявляют готовность возмещать, когда вкладыши заменяют режимы многократных капель. Пероральные агенты остаются нишевыми, зарезервированными для системных инфекций или послеоперационной профилактики, когда местная биодоступность оказывается неадекватной. В целом, разнообразие составов подчеркивает движение индустрии к удобству без компромисса с антимикробным управлением, тенденция, которая должна поднять как объемы единиц, так и стоимость за единицу на рынке лечения конъюнктивита.

Географический анализ

Северная Америка лидировала на рынке лечения конъюнктивита в 2024 году с долей 32,82%. Поглощение стимулируется страховым покрытием, которое компенсирует доплаты за фирменные препараты, сложными диагностическими лабораториями, которые точно определяют возбудителей, и ускоренными одобрениями FDA, которые быстро внедряют новые агенты в клиническую практику. Генерические нарушения, однако, выставляют уязвимости поставок и иногда принуждают к терапевтическим заменам, стимулируя призывы к отечественным центрам АФИ. Универсальное покрытие Канады поддерживает справедливый доступ, в то время как расширяющиеся сети розничных аптек Мексики стимулируют рост категории безрецептурных препаратов.

Азиатско-Тихоокеанский регион является наиболее быстро расширяющейся территорией, регистрируя среднегодовой темп роста 7,61%. Реформы больниц Китая оптимизируют рабочие процессы офтальмологии, сокращая время ожидания и увеличивая объемы рецептов. Пилотные проекты телеофтальмологии Индии проверяют сельских жителей и направляют подтвержденные случаи в центры районного уровня, увеличивая леченную заболеваемость. Быстро стареющее население Японии остается восприимчивым к инфекциям, связанным с сухостью глаз, стимулируя спрос на смазывающие антибиотики. Высокое потребление цифрового контента в Южной Корее переводится в повышенные эпизоды сухости глаз, которые превращаются во вторичный бактериальный конъюнктивит, поддерживая премиальные продажи капель.

Европа занимает зрелую долю со стабильным ростом. Строгие протоколы управления антимикробными препаратами региона сдерживают ненужное использование антибиотиков, направляя спрос к узкоспектральным или комбинированным агентам только когда результаты культуры оправдывают. Отдельные рынки, такие как Германия и Франция, предпочитают составы без консервантов, учитывая опасения воздействия бензалкония хлорида. Южноевропейские страны наблюдают климатически обусловленные сезоны аллергии, которые удлиняют продолжительность лечения. Ближний Восток и Африка остаются недопроникнутыми, но заметные государственно-частные партнерства по офтальмологической помощи в Совете сотрудничества стран Залива улучшают доступ к фирменным составам. Южная Америка представляет сдержанный, хотя и растущий, спрос, стимулируемый урбанизацией и реформами страхования, которые распространяют офтальмологическое покрытие на более широкие группы населения.

Конкурентная среда

Рынок лечения конъюнктивита умеренно концентрирован. AbbVie, Novartis и Bausch + Lomb коллективно занимают лидерский коридор посредством глубоких конвейеров НИОКР, широкой дистрибуции и постоянных обновлений продуктовых линеек. Выпуск данных ARVO 2025 компании Bausch + Lomb подчеркнул её приверженность маркетингу, основанному на доказательствах, одновременно укрепляя доверие врачей к её расширяющемуся портфолио сухости глаз[3]Bausch + Lomb Corporation, "Bausch + Lomb Highlights Nearly 40 Scientific Studies at ARVO 2025," bausch.com. Novartis продолжает интегрировать технологию без консервантов через свои генерики Sandoz, чтобы ослабить конкурентное давление со стороны стартапов.

Новые игроки нацеливаются на возможности белых пятен, используя инновации доставки лекарств, которые продлевают время контакта с поверхностью глаза или используют биоразлагаемые вкладыши для восьмичасового высвобождения. Предприятия цифровой терапии сотрудничают с офтальмологическими мультипликаторами для создания приложений соблюдения экранного времени, которые предупреждают пользователей о профилактическом дозировании. Эти добавленные стоимости способствуют лояльности к бренду в потребительских сегментах с растущими предпочтениями самостоятельного ухода.

Стратегические шаги сосредоточены на устойчивости цепи поставок. AbbVie диверсифицировала поставки АФИ моксифлоксацина на трех континентах, в то время как фирмы среднего звена заключают долгосрочные соглашения о толлинговом производстве для хеджирования против региональных закрытий. Лицензионные сделки распространяются, поскольку новаторы лицензируют ранние стадии молекул мажорам, ускоряя глобальный охват. Гонка за технологией многодозовых препаратов без консервантов остается интенсивной, поскольку она устраняет опасения бензалкония хлорида, не добавляя дорогостоящих одноразовых флаконов, тем самым защищая маржи по всему рынку лечения конъюнктивита.

Лидеры индустрии лечения конъюнктивита

-

NicOx S.A.

-

Novartis AG

-

Bausch + Lomb

-

AbbVie Inc

-

Alembic Pharma

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Декабрь 2024: Okogen Inc привлекла 3,3 млн долларов США для завершения испытаний Фазы 2b для острого инфекционного конъюнктивита.

- Июнь 2024: FDA одобрило капли Xdemvy (лотиланер) для блефарита, вызванного Demodex, расширяя терапевтические возможности для паразитарного глазного воспаления.

Область охвата глобального отчета по рынку лечения конъюнктивита

В соответствии с областью охвата отчета, конъюнктивит - это раздражение или воспаление конъюнктивы. Рынок лечения конъюнктивита сегментирован по типу заболевания (аллергический конъюнктивит, бактериальный конъюнктивит, вирусный конъюнктивит), типу лекарственной формы (мазь, капли и препараты) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает предполагаемые размеры рынка и тенденции для 17 различных стран в значительных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Аллергический конъюнктивит |

| Бактериальный конъюнктивит |

| Вирусный конъюнктивит |

| Мази |

| Глазные капли |

| Пероральные/парентеральные препараты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу заболевания | Аллергический конъюнктивит | |

| Бактериальный конъюнктивит | ||

| Вирусный конъюнктивит | ||

| По типу лекарственной формы | Мази | |

| Глазные капли | ||

| Пероральные/парентеральные препараты | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка лечения конъюнктивита?

Размер рынка лечения конъюнктивита составляет 4,53 млрд долларов США в 2025 году.

Как быстро будет расти рынок лечения конъюнктивита?

Прогнозируется, что рынок будет расширяться со среднегодовым темпом роста 4,11%, достигнув 5,54 млрд долларов США к 2030 году.

Какой сегмент заболевания расширяется быстрее всего?

Аллергический конъюнктивит является самым быстрорастущим сегментом, прогнозируемым со среднегодовым темпом роста 7,25% до 2030 года.

Какой тип лекарственной формы набирает обороты?

Мази настроены расти со среднегодовым темпом роста 7,85% благодаря технологиям продленного высвобождения, которые улучшают комфорт и соблюдение.

Какой регион предлагает сильнейший потенциал роста?

Азиатско-Тихоокеанский регион показывает наивысший региональный среднегодовой темп роста 7,61% благодаря расширению доступа к здравоохранению и развертыванию телеофтальмологии.

Последнее обновление страницы: