Размер и доля рынка коммерческой спутниковой съемки

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.64 Миллиардов долларов США |

| Размер Рынка (2030) | 12.06 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.70% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка коммерческой спутниковой съемки от Mordor Intelligence

Рынок коммерческой спутниковой съемки составляет 6,64 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 12,06 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 12,70% за период. Рынок коммерческой спутниковой съемки переходит от поставки данных к предоставлению интеллектуальных услуг, поскольку правила верификации метана после 2025 года, целеуказание с использованием ИИ и микросозвездия SAR сходятся для повышения ценности инсайтов в режиме реального времени [1]Reuters, New satellites- mean oil and gas companies will have no place hide methane", Reuters, reuters.com. Факторы роста спроса включают программы умных городов по всей Азиатско-Тихоокеанской зоне, быстрое внедрение аналитики больших данных и институциональные расходы на оборонную геоинтеллект по мере усиления геополитических рисков. В то же время оптические системы сохраняют лидерство по объему, однако инновации SAR ослабляют это преимущество, обеспечивая всепогодное покрытие и экономику повторных посещений менее чем за час. Растущая орбитальная перегрузка, высокие затраты на развертывание и конкуренция с передовой съемкой дронов сдерживают рост, но не изменили восходящую траекторию рынка коммерческой спутниковой съемки.

Ключевые выводы отчета

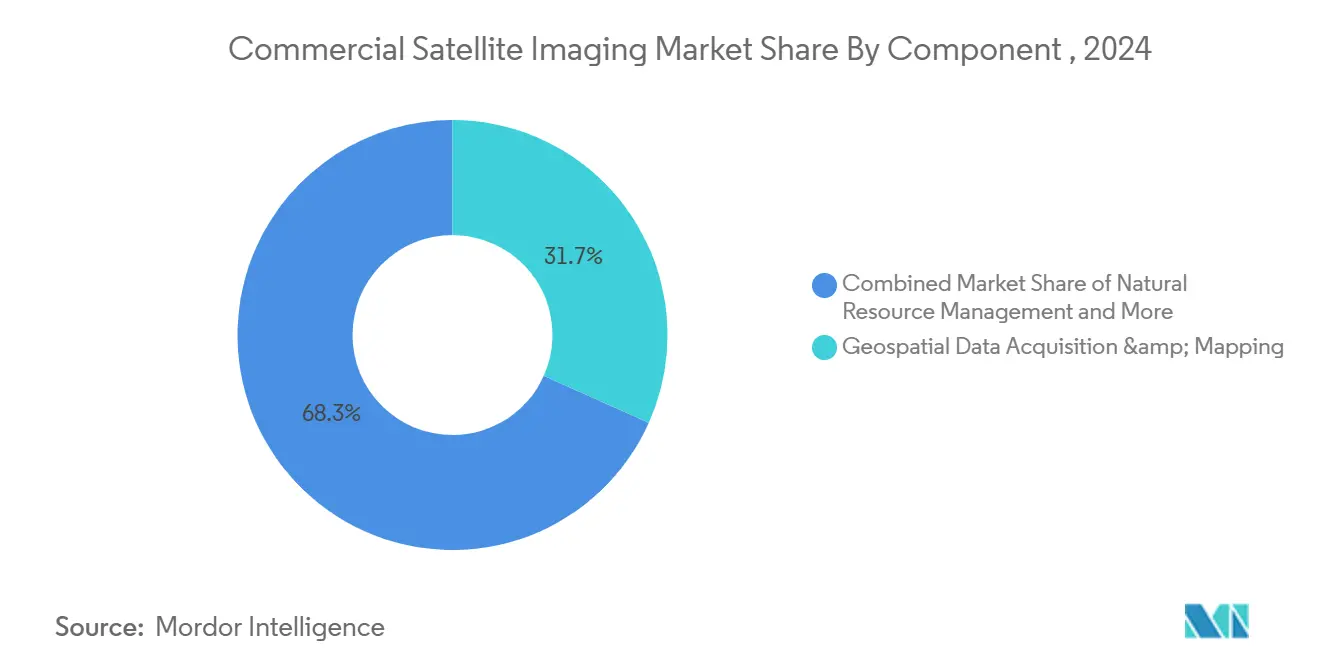

- По применению, получение геопространственных данных и картографирование лидировали с 31,7% доли рынка коммерческой спутниковой съемки в 2024 году, в то время как управление стихийными бедствиями прогнозируется к расширению со среднегодовым темпом роста 13,5% до 2030 года.

- По конечным пользователям, правительственные сегменты контролировали 39,8% доли рынка коммерческой спутниковой съемки в 2024 году; военная и оборонная сфера готовится к самому быстрому росту со среднегодовым темпом роста 12,8% к 2030 году.

- По типу изображений, оптическая технология составила 71,2% доли размера рынка коммерческой спутниковой съемки в 2024 году, тогда как радар/SAR прогнозируется к росту со среднегодовым темпом роста 14,2% до 2030 года.

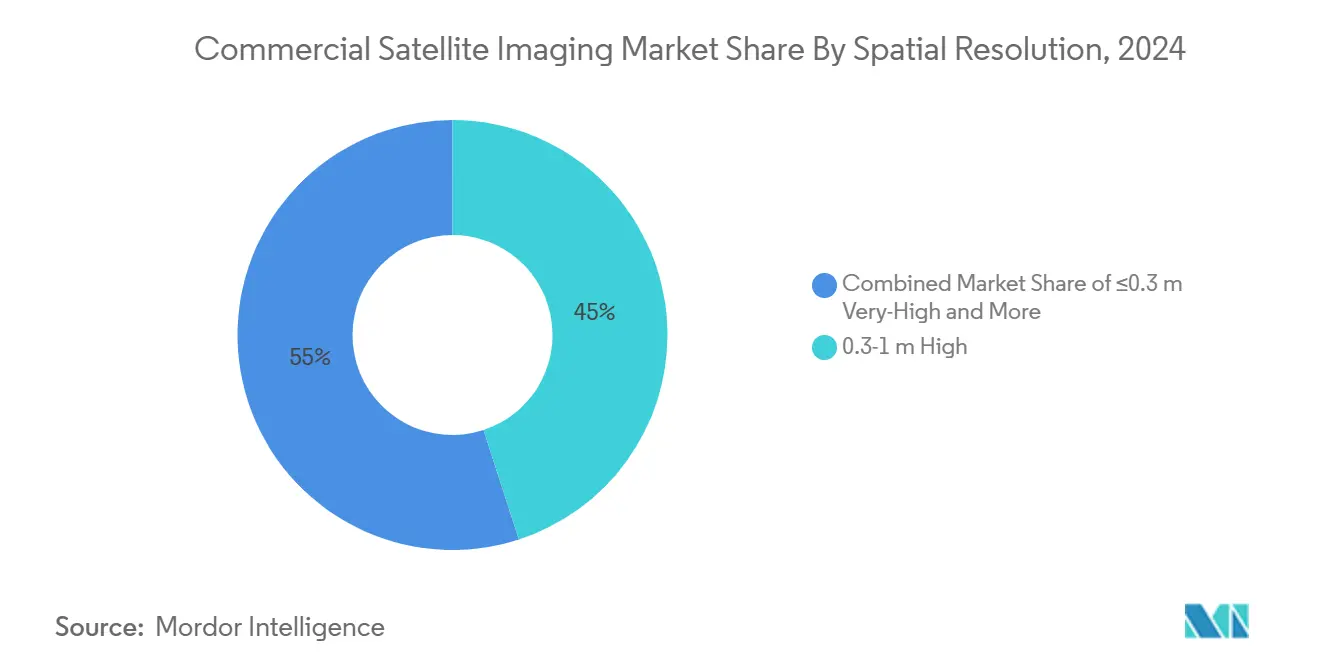

- По пространственному разрешению, класс высокого разрешения 0,3-1 м представлял 54% размера рынка коммерческой спутниковой съемки в 2024 году; сверхвысокое разрешение (≤0,3 м) продвигается со среднегодовым темпом роста 15,1% к 2030 году.

- По орбите, платформы низкой околоземной орбиты составили 82% развертываний в 2024 году и прогнозируются к росту со среднегодовым темпом роста 13,9%, подчеркивая их центральную роль в рынке коммерческой спутниковой съемки.

Тенденции и инсайты глобального рынка коммерческой спутниковой съемки

Анализ воздействия драйверов

| Драйвер | % воздействия на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Эффективный мониторинг обширных земельных участков | 2.10% | Северная Америка, Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Инициативы умных городов | 1.80% | Азиатско-Тихоокеанский регион, Северная Америка, ЕС | Среднесрочный (2-4 года) |

| Внедрение больших данных и аналитики изображений | 2.30% | Северная Америка, Европа | Краткосрочный (≤ 2 лет) |

| Обязательная верификация выбросов метана | 1.90% | ЕС, Северная Америка | Долгосрочный (≥ 4 лет) |

| Микросозвездия SAR для всепогодных повторных посещений | 2.70% | Северная Америка, Европа | Среднесрочный (2-4 года) |

| Целеуказание с использованием ИИ | 2.40% | Северная Америка | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая потребность в эффективном мониторинге обширных земельных участков

Глобальное расширение инфраструктуры и добыча ресурсов делают широкомасштабное наблюдение экономически нецелесообразным наземными методами. Флот из более чем 200 спутников Dove от Planet Labs обеспечивает ежедневные изображения 3-5 м, позволяя автоматическое обнаружение изменений, что удвоило скорость открытия минералов в портфелях разведки новых участников. Агентства объединяют коммерческие данные с открытыми источниками для отслеживания изменений землепользования, что особенно ценно в регионах, где отсутствуют плотные сети in-situ. Автоматизированные алгоритмы теперь отмечают незаконную добычу полезных ископаемых и вырубку лесов в течение часов, открывая пути роста для рынка коммерческой спутниковой съемки.

Рост инициатив умных городов

Муниципальные власти Азиатско-Тихоокеанского региона интегрируют спутниковые изображения с IoT-датчиками и периферийными вычислениями для управления программами трафика, энергии и климатической устойчивости. документирует 27 исследований случаев на городском уровне, где геопространственные инструменты поддерживали результаты городской устойчивости. Немецкий DLR экспортирует продукты городских отпечатков на базе ИИ, в то время как Азиатский банк развития финансирует спутниковую связь для защиты целей цифровой инклюзии. Эти проекты направляют повторяющийся спрос в рынок коммерческой спутниковой съемки.

Внедрение больших данных и аналитики изображений

Модели машинного обучения преобразуют сырые пиксели в прогнозные инсайты в сельском хозяйстве, энергетике и финансах. Программа AIST NASA демонстрирует бортовой ИИ, который сокращает потребности в нисходящей линии связи при повышении эффективности целеуказания [2]NASA, "2023 AIST Novel Observing Strategies Reviews", NASA, ntrs.nasa.gov. МАГАТЭ применяет аналогичные методы для верификации договоров [3]IAEA, "Development-and-Implementation Support Programme for Nuclear Verification 2024-2025", IAEA, iaea.org. Стартапы, использующие открытые кодировщики, такие как MOSAIKS, расширяют доступ для неэкспертных пользователей. Одно только сельское хозяйство может перейти с 32,97 млрд долларов США в 2023 году к 55,75 млрд долларов США к 2029 году благодаря точному земледелию на основе аналитики. Эти разработки усиливают монетизацию, ориентированную на данные, в рынке коммерческой спутниковой съемки.

Обязательная верификация выбросов метана через спутник

Статуты ESG после 2025 года заставляют операторов аутентифицировать раскрытие информации о метане с использованием орбитальных датчиков. Закон США о снижении инфляции финансирует космический мониторинг EPA, побуждая нефтегазовые мажоры принимать сторонние сервисы, такие как GHGSat. Карты метана ИИ от Google расширяют инструментарий соответствия. Поскольку обязательства по верификации являются обязательными и долгосрочными, они стабилизируют доходы для рынка коммерческой спутниковой съемки.

Анализ воздействия ограничений

| Ограничение | % воздействия на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высококачественные альтернативы воздушной съемки | -1.40% | Развитые рынки | Краткосрочный (≤ 2 лет) |

| Капиталоемкое развертывание созвездий и расходы на запуск | -2.10% | Глобально | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высококачественные альтернативы воздушной съемки

Съемка дронами с точностью до сантиметра подрывает спутники для локализованных задач, таких как отслеживание строительства и точное земледелие. Обработка в реальном времени на борту БПЛА сужает разрыв в скорости, побуждая операторов спутников делать акцент на широкомасштабном, трансграничном покрытии и стандартизированных продуктах.

Капиталоемкое развертывание созвездий и расходы на запуск

Несмотря на многоразовые ракеты, данные NASA показывают, что цены на запуск росли на 2,8% ежегодно с 1996 по 2024 год. Концентрация цепочки поставок полупроводников в Азии добавляет производственный риск. Растущая плотность мусора на НОО требует дорогостоящих мер по смягчению. Эти факторы повышают барьеры входа и замедляют масштабирование по всему рынку коммерческой спутниковой съемки.

Сегментный анализ

По применению: доминирование геопространственного картографирования на фоне роста реагирования на стихийные бедствия

Геопространственное картографирование принесло 31,7% доходов 2024 года, подчеркивая свое основополагающее место в размере рынка коммерческой спутниковой съемки. Долгосрочные контракты на картографирование создают предсказуемый денежный поток и стимулируют повторный бизнес, особенно для национальных картографических агентств. Управление стихийными бедствиями, растущее со среднегодовым темпом роста 13,5%, набирает обороты благодаря связанным с климатом чрезвычайным ситуациям, которые требуют почти мгновенных изображений для ситуационной осведомленности. Рынок коммерческой спутниковой съемки выигрывает, поскольку автоматизированные алгоритмы обнаружения изменений трансформируют анализ после событий. Управление природными ресурсами и безопасность наблюдения принимают расширенный ИИ мониторинг для соответствия правилам ESG и потребностям геополитической разведки. Строительные приложения интегрируют изображения с системами BIM для управления проектами, в то время как исследовательские организации используют демократизированный доступ к данным для изучения экологических изменений.

Перспективы сегмента соответствуют расширяющимся обязательствам по соответствию и созреванию аналитических платформ, которые монетизируют производную интеллектуальную информацию, а не сырые пиксели. По мере роста частоты стихийных бедствий страховщики и правительства закупают сервисы оповещений на основе подписки, поднимая базу повторяющихся доходов индустрии коммерческой спутниковой съемки. Кросс-секторальные синергии, такие как объединение полезных нагрузок мониторинга метана с оптическими сканерами на одиночных автобусах, поощряют диверсификацию платформ и усиливают коэффициенты использования по всему рынку коммерческой спутниковой съемки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: лидерство правительства сталкивается с военным ускорением

Правительственные агентства захватили 39,8% расходов в 2024 году, отражая укоренившиеся потребности в управлении землями, мониторинге климата и надзоре за инфраструктурой. Награда Luno B на 200 млн долларов США от Национального агентства геопространственной разведки США иллюстрирует устойчивые закупки. Военные и оборонные бюджеты, однако, прогнозируются к самому быстрому росту со среднегодовым темпом роста 12,8%, движимые стремлением к геоинт в реальном времени. отмечает интеграцию Пентагоном коммерческих изображений для дополнения засекреченных активов, ускоряя принятие внутри защищенных сетей.

Транспортные и логистические предприятия все больше полагаются на космические данные для оптимизации маршрутов, в то время как энергетические фирмы нуждаются в непрерывном мониторинге для удовлетворения мандатов отчетности по выбросам. Лесное хозяйство и сельское хозяйство развертывают платформы точного земледелия, которые объединяют мультиспектральные данные с аналитикой погоды, расширяя сельскохозяйственный след рынка коммерческой спутниковой съемки. Академические и финансовые институты принимают спутниковые производные для аналитики рисков, диверсифицируя микс конечных пользователей и усиливая устойчивость рынка.

По типу изображений: оптическое доминирование оспаривается инновациями SAR

Оптические системы держат 71,2% долю доходов, но сталкиваются с более быстрым ростом SAR на 14,2% среднегодового темпа роста. Современные микроспутники SAR показывают превосходную точность отслеживания морского транспорта по сравнению с устаревшими датчиками. Гиперспектральные полезные нагрузки набирают тягу в аналитике минералов и здоровья культур, в то время как тепловые датчики поддерживают мониторинг городских тепловых островов и лесных пожаров. Многосенсорное размещение на одном автобусе снижает стоимость запуска на возможность, повышая ROI платформы для операторов в рынке коммерческой спутниковой съемки.

Прогресс в бортовой обработке сжимает объемы данных и обеспечивает оповещения в реальном времени, особенно ценные для потоков данных SAR, которые являются вычислительно тяжелыми. Извлечение функций на основе ИИ демократизирует сложный анализ изображений, расширяя доступ пользователей и усиливая переход рынка коммерческой спутниковой съемки к бизнес-моделям, ориентированным в первую очередь на аналитику.

По пространственному разрешению: стандарты высокого разрешения сдвигаются к ультра-точности

Диапазон 0,3-1 м командует 54% доли, балансируя детализацию с управляемыми объемами данных. Сервисы сверхвысокого разрешения (≤0,3 м) расширяются со среднегодовым темпом роста 15,1%, движимые потребностью оборонных клиентов в детальной ситуационной осведомленности. Алгоритмы сверхразрешения масштабируют захваты среднего разрешения, потенциально нарушая традиционную ценовую премию, привязанную к более высокому нативному разрешению. Инновации в сенсорных материалах и тепловом контроле улучшают качество изображения без соответствующего скачка затрат. Эта эволюция поддерживает потенциал маржи в рынке коммерческой спутниковой съемки при повышении доступности для клиентов из развивающихся стран.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По классу орбиты: доминирование НОО усилено экономическими преимуществами

Системы низкой околоземной орбиты представляют 82% активных сканеров и прогнозируются к поддержанию самого высокого среднегодового темпа роста 13,9%. Их близость дает высокое разрешение и низкую задержку, выигрывая от экономики запусков с разделением поездок. NewSpace Index отслеживает более 400 запланированных коммерческих созвездий, большинство в НОО, иллюстрируя концентрацию капитала в этой орбите. Риск мусора растет вместе с плотностью, побуждая инвестиции в активное удаление мусора и управление космическим трафиком. Миссии очень низкой околоземной орбиты нацелены на еще более четкие изображения, но должны решить атмосферное сопротивление через передовую двигательную установку.

Средняя околоземная и геостационарная орбиты остаются специализированными нишами. МОО поддерживает навигационные созвездия; ГСО обслуживает постоянный региональный мониторинг. Гибридные архитектуры, соединяющие сканеры НОО с ретрансляторами ГСО, еще больше снижают задержку и создают многоуровневые предложения услуг, которые усиливают конкурентоспособность рынка коммерческой спутниковой съемки.

Географический анализ

Северная Америка сгенерировала 38,6% доходов 2024 года, закрепленных оборонными расходами и установленными коммерческими операторами. Контракт портала Maxar на 359 млн долларов США иллюстрирует устойчивый правительственный спрос. Глубокая венчурная экосистема региона финансирует аналитические фирмы, ориентированные в первую очередь на ИИ, поддерживая инновации в рынке коммерческой спутниковой съемки. Контракты Canadarm3 и Globalstar Канады подчеркивают импульс отечественного космического производства, усиливая суверенитет цепочки поставок для операторов Северной Америки.

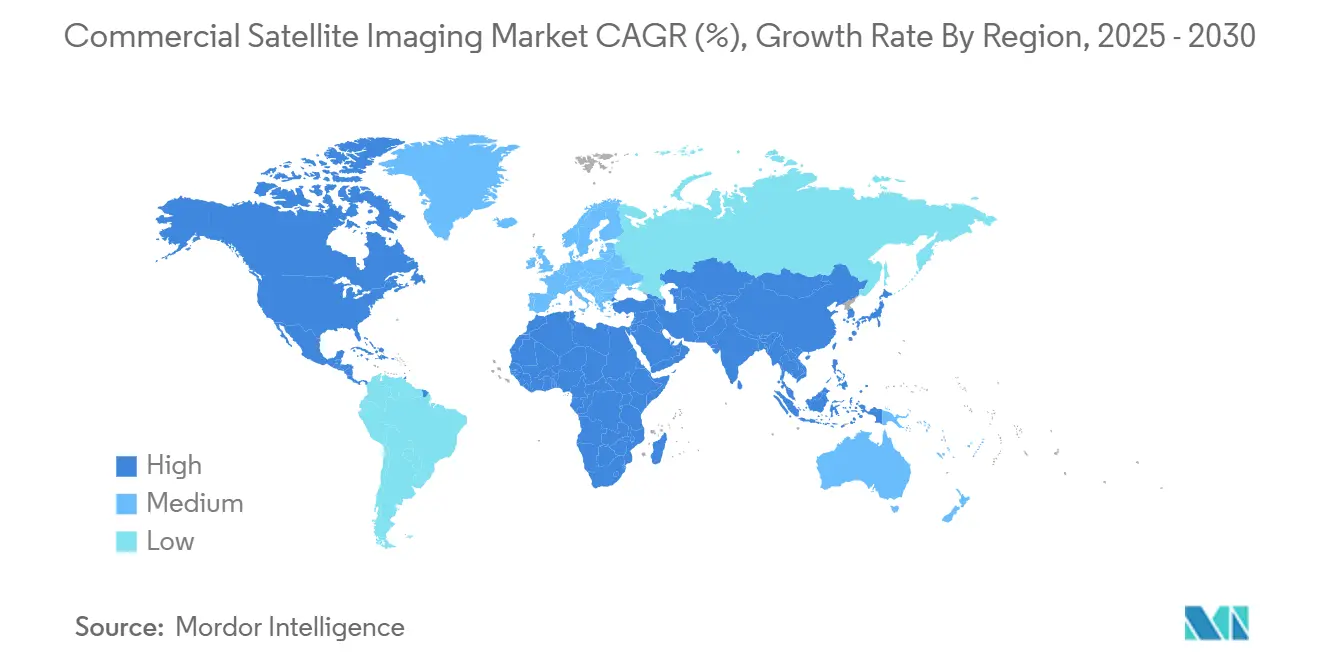

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 12,9% до 2030 года, поскольку правительства преследуют программы умных городов и климатической устойчивости. Индия стремится к 47,3 млрд долларов США космических доходов к 2032 году, однако финансирование упало на 55% в 2024 году, подчеркивая проблемы доступа к капиталу. Китай ускоряет коммерческий темп запусков и инновации датчиков, хотя рыночные данные остаются непрозрачными. Япония использует спутниковые активы для управления стихийными бедствиями и участвует в сотрудничестве Quad по ситуационной осведомленности в космосе. Эти стратегические инициативы направляют закупки в рынок коммерческой спутниковой съемки.

Европа сочетает политику данных Copernicus с промышленными флагманами, такими как Airbus, для поддержания сильной позиции. Рыночный отчет EUSPA цитирует растущие доходы EO в вертикалях мониторинга возобновляемой энергии и рыболовства. Слияние Intelsat на 3,1 млрд долларов США SES повышает внутрирегиональную мощность, но все еще отстает от масштаба LEO Starlink. Ближний Восток-Африка обращаются к коммерческому SAR для проектов водной безопасности и инфраструктуры, в то время как Южная Америка использует национальную программу Бразилии для стимулирования местного принятия. Коллективно эта динамика расширяет глобальное участие в рынке коммерческой спутниковой съемки.

Конкурентная среда

Инновации и адаптивность движут будущий успех

Рынок коммерческой спутниковой съемки представляет умеренную фрагментацию, где действующие игроки, такие как Maxar и Airbus, сталкиваются с претендентами, такими как Planet Labs, ICEYE и BlackSky. Устоявшиеся фирмы эксплуатируют глубокие отношения с клиентами и вертикально интегрированное производство, тогда как новые участники NewSpace дифференцируются через гибкий дизайн созвездий и доставку в реальном времени. Приобретение Terran Orbital за 450 млн долларов США Lockheed Martin иллюстрирует консолидацию, направленную на обеспечение цепочек поставок и масштабирование производственной эффективности.

Стратегическое позиционирование все больше зависит от аналитических платформ, которые конвертируют изображения в готовую к решениям интеллектуальную информацию. Операторы инвестируют в бортовой ИИ для сжатия задержки с минут до секунд, критический дифференциатор для клиентов обороны и реагирования на стихийные бедствия. Расширение патентов в 5G NTN и VLEO коммуникациях от OQ Technology и Skeyeon сигнализируют ставки на пропускную способность нисходящей линии связи и периферийную связность. Возможности белого пространства существуют в верификации метана, аналитике точного земледелия и API интеллектуальной информации по мере использования, предлагая свежие каналы доходов.

Ценовое давление сохраняется по мере улучшения частоты повторных посещений и распространения бесплатных правительственных наборов данных. Для поддержания маржи фирмы упаковывают изображения с подписками на аналитику и SLA на основе производительности. Стратегии многосенсорных флотов снижают единичную экономику и расширяют охват приложений, усиливая конкурентное позиционирование внутри рынка коммерческой спутниковой съемки.

Лидеры индустрии коммерческой спутниковой съемки

-

Maxar Technologies

-

Airbus Defence & Space

-

Planet Labs PBC

-

BlackSky Technology Inc.

-

L3Harris Technologies

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Июнь 2024: SES завершила покупку Intelsat за 3,1 млрд долларов США, формируя второго по величине европейского поставщика спутникового интернета и усиливая мощность для нисходящего распределения изображений

- Апрель 2025: OQ Technology получила три патента на локализацию 4G/5G Non-Terrestrial Network, усиливая свой ров интеллектуальной собственности в спутниковой IoT-связности

- Март 2025: MDA Space выиграла 1,1 млрд долларов США от Globalstar на строительство созвездия LEO нового поколения, углубляя вертикальную интеграцию в проектировании спутников и робототехнике

- Февраль 2025: BlackSky получила многомиллионную награду Defense Innovation Unit для развертывания спутников Gen-3 Tactical GEOINT, оснащенных аналитикой с низкой задержкой

Охват отчета по глобальному рынку коммерческой спутниковой съемки

Коммерческая спутниковая съемка имеет дело с захватом изображений земли через спутники, также известной как наблюдение Земли, и использованием этих изображений для различных приложений. Спутниковые изображения используются в коммерческих целях в мониторинге и управлении окружающей средой, безопасности энергетических ресурсов, пограничном наблюдении, картографировании строительных проектов и т.д.

Рынок коммерческой спутниковой съемки сегментирован по применению (получение геопространственных данных и картографирование, управление природными ресурсами, наблюдение и безопасность, сохранение и исследования, строительство и развитие, управление стихийными бедствиями, оборона и разведка), вертикали конечных пользователей (правительство, строительство, транспорт и логистика, военная и оборонная, энергетика, лесное хозяйство и сельское хозяйство) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Размеры рынка и прогнозы предоставлены в стоимостном выражении в долларах США для всех вышеперечисленных сегментов.

| Получение геопространственных данных и картографирование |

| Управление природными ресурсами |

| Наблюдение и безопасность |

| Сохранение и исследования |

| Строительство и развитие |

| Управление стихийными бедствиями |

| Оборона и разведка |

| Правительство |

| Строительство |

| Транспорт и логистика |

| Военная и оборонная |

| Энергетика |

| Лесное хозяйство и сельское хозяйство |

| Другие конечные пользователи |

| Оптические (мультиспектральные/панхроматические) |

| Радар / SAR |

| Гиперспектральные |

| Тепловые |

| ≤0,3 м (сверхвысокое) |

| 0,3 м-1 м (высокое) |

| 1 м-5 м (среднее) |

| >5 м (низкое) |

| Низкая околоземная орбита (НОО) |

| Средняя околоземная орбита (СОО) |

| Геостационарная орбита (ГСО) |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Европа | Германия | |

| Франция | ||

| Соединенное Королевство | ||

| Россия | ||

| Остальная Европа | ||

| Азия | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная Азия | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По применению | Получение геопространственных данных и картографирование | ||

| Управление природными ресурсами | |||

| Наблюдение и безопасность | |||

| Сохранение и исследования | |||

| Строительство и развитие | |||

| Управление стихийными бедствиями | |||

| Оборона и разведка | |||

| По конечному пользователю | Правительство | ||

| Строительство | |||

| Транспорт и логистика | |||

| Военная и оборонная | |||

| Энергетика | |||

| Лесное хозяйство и сельское хозяйство | |||

| Другие конечные пользователи | |||

| По типу изображений | Оптические (мультиспектральные/панхроматические) | ||

| Радар / SAR | |||

| Гиперспектральные | |||

| Тепловые | |||

| По пространственному разрешению | ≤0,3 м (сверхвысокое) | ||

| 0,3 м-1 м (высокое) | |||

| 1 м-5 м (среднее) | |||

| >5 м (низкое) | |||

| По классу орбиты | Низкая околоземная орбита (НОО) | ||

| Средняя околоземная орбита (СОО) | |||

| Геостационарная орбита (ГСО) | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Франция | |||

| Соединенное Королевство | |||

| Россия | |||

| Остальная Европа | |||

| Азия | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальная Азия | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какой регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом роста 12,9% благодаря программам умных городов и растущим космическим инвестициям.

Какова текущая стоимость рынка коммерческой спутниковой съемки?

Рынок оценивается в 6,64 млрд долларов США в 2025 году и прогнозируется к достижению 12,06 млрд долларов США к 2030 году.

Какой сегмент применения держит самую большую долю рынка коммерческой спутниковой съемки?

Получение геопространственных данных и картографирование лидируют с долей 31,7% по состоянию на 2024 год.

Почему SAR растет быстрее оптических изображений?

Всепогодная, круглосуточная способность SAR и скорости повторных посещений менее чем за час обеспечивают среднегодовой темп роста 14,2% до 2030 года, опережая оптические системы.

Как регулирования ESG повлияют на спрос?

Обязательная верификация выбросов метана с 2025 года создает сегмент рынка, управляемый соответствием, который стабилизирует долгосрочные доходы.

Последнее обновление страницы: