Размер и доля рынка оптический визуализация

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.15 Миллиардов долларов США |

| Размер Рынка (2030) | 5.34 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.35% CAGR |

| Самый Быстрорастущий Рынок | Азия |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка оптический визуализация от Mordor интеллект

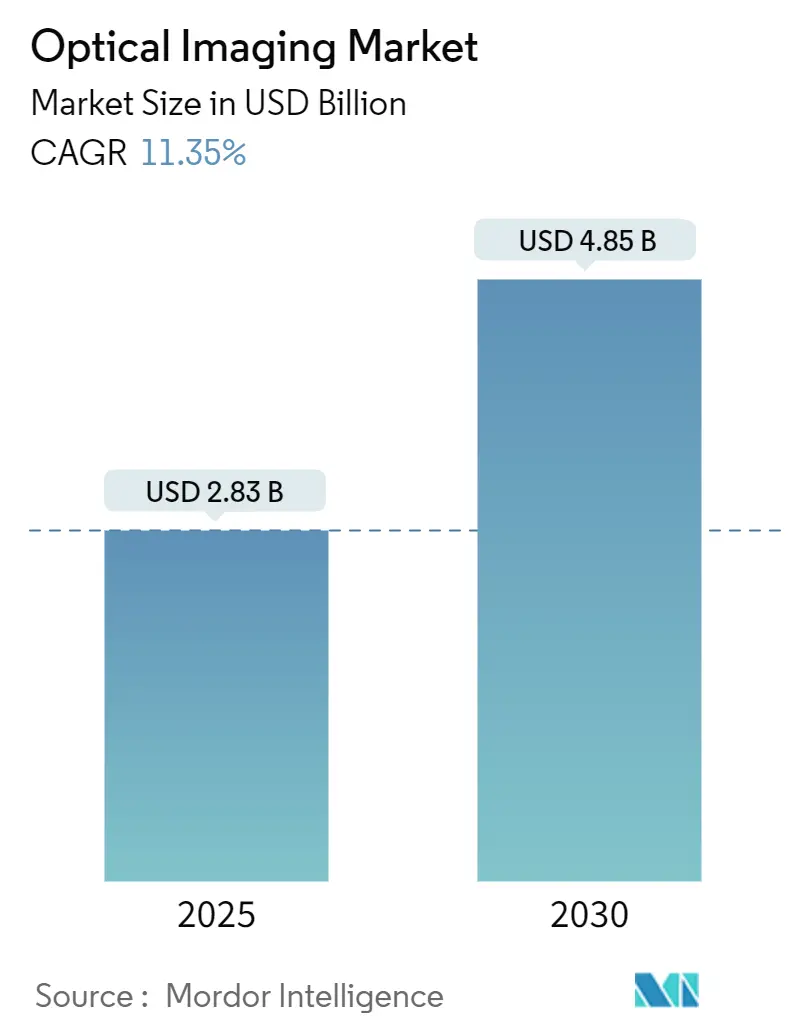

Рынок оптический визуализация составляет 2,83 млрд долларов США в 2025 году и находится на пути к достижению 4,85 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 11,35%. Рост стимулируется устойчивыми прорывами в системах визуализации высокого разрешения, переходом к неинвазивной диагностике и расширяющимся использованием в офтальмологии, кардиологии, онкологии, дерматологии и неврологии. Интеграция с искусственным интеллектом улучшает точность обнаружения и скорость рабочих процессов, в то время как мультимодальные платформы, объединяющие оптическую когерентную томографию (ОКТ) с фотоакустическими или гиперспектральными инструментами, расширяют клиническую ценность. Дефицит полупроводников подталкивает поставщиков к перепроектированию детекторов и стремлению к вертикальной интеграции, однако рынок оптический визуализация продолжает извлекать выгоду из устойчивых бюджетов на закупки в больницах, амбулаторных хирургических центрах и исследовательских лабораториях. Быстрое внедрение портативных ОКТ для скрининга диабетической ретинопатии в Азиатско-Тихоокеанском регионе и благоприятное возмещение расходов на ОКТ-управляемые коронарные вмешательства в Северной Америке дополнительно укрепляют путь экспансии.

Ключевые выводы отчета

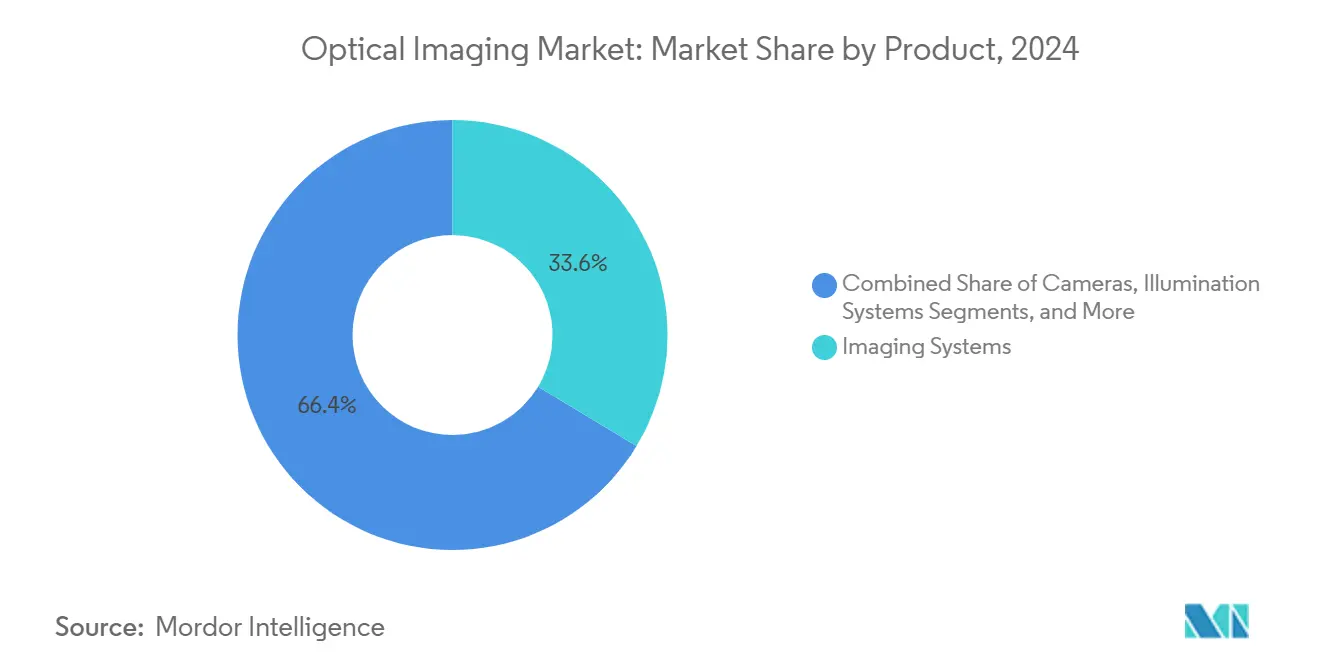

- По продуктам системы визуализации лидировали с долей выручки 37% в 2024 году, тогда как прогнозируется, что камеры покажут самый быстрый среднегодовой темп роста 12,5% до 2030 года.

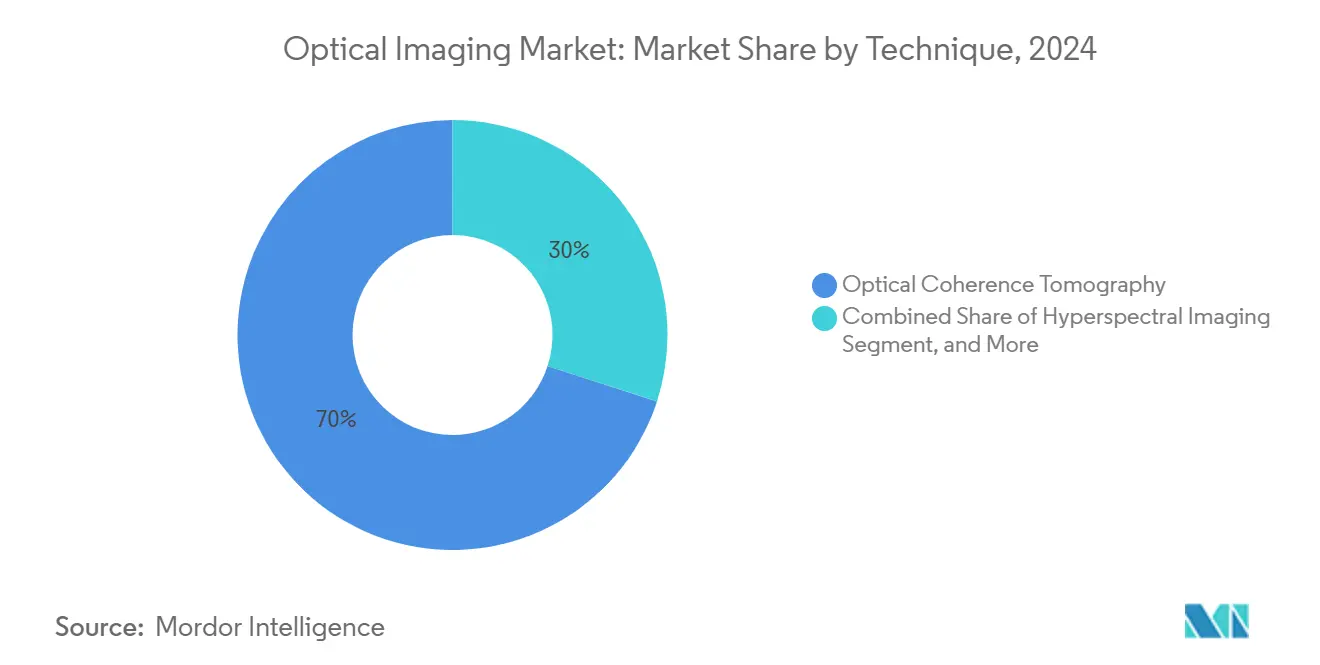

- По технике оптическая когерентная томография составила 70% доли рынка оптический визуализация в 2024 году; прогнозируется рост фотоакустической томографии со среднегодовым темпом 13,5% к 2030 году.

- По применению офтальмология занимала 34,8% размера рынка оптический визуализация в 2024 году, в то время как онкология развивается со среднегодовым темпом роста 15,1% к 2030 году.

- По конечным пользователям больницы и клиники сохранили долю 45% в 2024 году; исследовательские и диагностические лаборатории готовы к среднегодовому темпу роста 12,8% на период 2025-2030 годов.

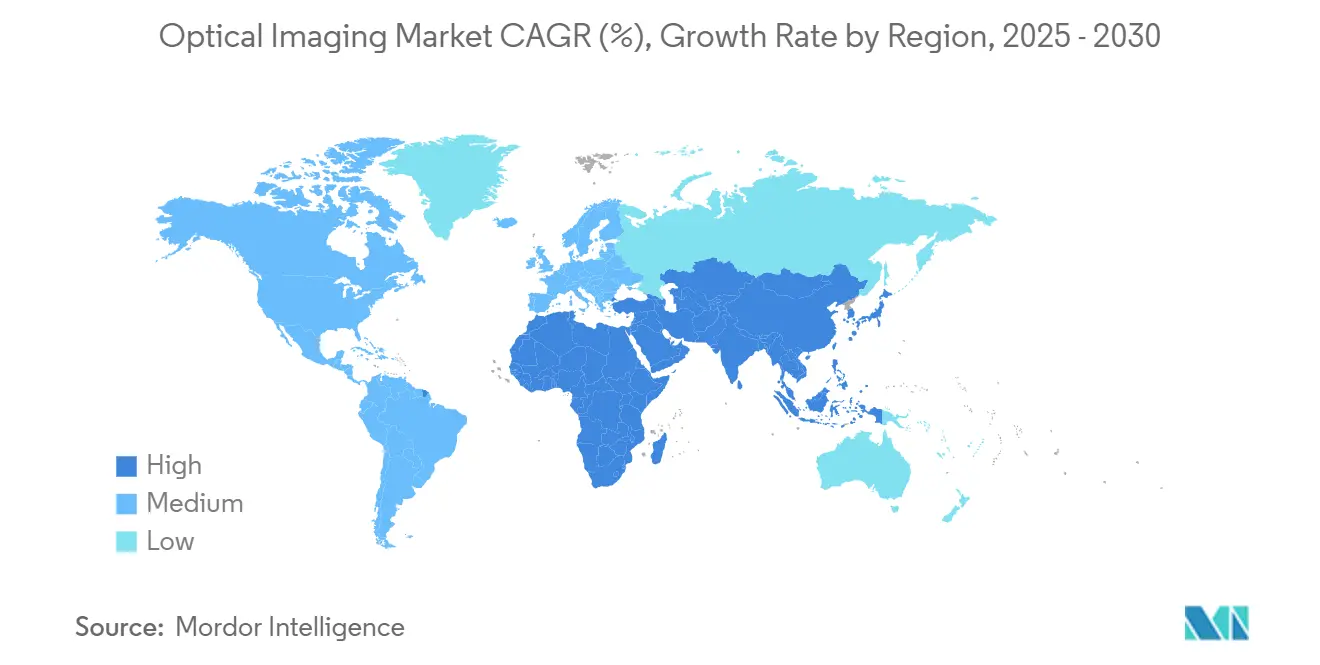

- По регионам Северная Америка командовала 40% выручки 2024 года, однако ожидается, что Азиатско-Тихоокеанский регион достигнет среднегодового темпа роста 12,4%, самого высокого среди всех регионов.

Тенденции и аналитика мирового рынка оптический визуализация

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ускоренное развертывание интраоперационных систем оптический визуализация в амбулаторных хирургических центрах | +2.8% | Северная Америка и ЕС | Среднесрочный период (2-4 года) |

| Расширение покрытия возмещения расходов на ОКТ-управляемые ЧКВ в США и Японии | +2.3% | США и Япония | Среднесрочный период (2-4 года) |

| Быстрое внедрение портативных ОКТ для скрининга диабетической ретинопатии в учреждениях первичной медико-санитарной помощи | +2.0% | Азия, распространение на Северную Америку | Краткосрочный период (≤ 2 лет) |

| Интеграция спектральных алгоритмов на базе ИИ в диагностические рабочие процессы дерматологии | +1.7% | Клиники ЕС, Северная Америка | Среднесрочный период (2-4 года) |

| Всплеск фармацевтического спроса на безметочное оптическое сечение для ускорения открытия онкологических препаратов | +1.4% | Глобальный | Долгосрочный период (≥ 4 лет) |

| Военное финансирование фотоакустической томографии в травматологической сортировке | +1.1% | Ближний Восток, распространение на Северную Америку | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ускоренное развертывание интраоперационных систем optical imaging в амбулаторных хирургических центрах

Амбулаторные хирургические центры (АХЦ) провели более 23 миллионов процедур в США в 2024 году, что на 15% больше в годовом исчислении, поскольку плательщики перепозиционируют операции в амбулаторные условия. Компактные интраоперационные оптические платформы, примером которых является устройство динамической оптической контрастной визуализации UCLA здоровье, набирают популярность, поскольку они очерчивают границы опухоли в режиме реального времени и сокращают время процедуры на 20%, повышая пропускную способность АХЦ. Капитальные расходы на эти системы оправданы экономией затрат на 35-50% по сравнению с больничными операциями и растущей поддержкой страховщиков амбулаторных путей. Ожидается, что изменения в возмещении расходов приведут к тому, что доля АХЦ во всех операциях к 2030 году составит 68%, подпитывая спрос на портативные, готовые к работе в сети оптические установки и расширяя базу рынка оптический визуализация.[1]Kevin Hermosura, "динамический оптический контраст визуализация Enhances Рак операция," UCLA здоровье, uclahealth.org

Расширение покрытия возмещения расходов на ОКТ-управляемые ЧКВ в США и Японии

Исследование OCCUPI показало частоту комбинированных событий 4,9% для ОКТ-управляемых ЧКВ через год по сравнению с 9,5% только для ангиографии, что вызвало изменения в политике, которые увеличивают возмещение на 12% в США и расширяют покрытие в Японии. Поставщики получают снижение повторных процедур на 22%, компенсируя более высокие затраты на процедуру и стимулируя внедрение при высокорисковых коронарных поражениях. Прогнозируется, что использование ОКТ в коронарных вмешательствах вырастет с 15% в 2024 году до около 35% к 2028 году, более глубоко встраивая оптический визуализация в рабочие процессы интервенционной кардиологии.[2]Michael O'Riordan, "OCCUPI пробный Shows Benefits из OCT-направляемый PCI," TCTMD, tctmd.com

Быстрое внедрение портативных ОКТ для скрининга диабетической ретинопатии в учреждениях первичной медико-санитарной помощи

Легкие сканеры ОКТ стоимостью примерно на 60% ниже настольных систем проникают в клиники и аптеки Азии, обеспечивая обследования в тот же визит для пациентов с диабетом. то Lancet задокументировал 43%-ный рост соблюдения скрининга, когда ОКТ с поддержкой ИИ предлагался в первичной медико-санитарной помощи, сжимая время диагностики с недель до минут. Национальные программы в Индии и Китае обследовали более 3 миллионов пациентов в 2024 году, подтверждая модель и поощряя агентства общественного здравоохранения в других местах последовать примеру. Призыв Американской диабетической ассоциации к ежегодному скринингу ОКТ дополнительно закрепляет портативные устройства как основной элемент первичной медико-санитарной помощи.[3]Rebecca Voelker, "Handheld OCT Boosts диабетический глаз скрининг согласие," то Lancet, thelancet.com

Интеграция спектральных алгоритмов на базе ИИ в диагностические рабочие процессы дерматологии

Мультиспектральные камеры, связанные с классификаторами глубокого обучения, достигают 95% чувствительности и 86% специфичности для обнаружения меланомы, превосходя среднюю точность дерматологов. Клиники, принимающие эти системы, сообщают о 30% снижении ненужных биопсий и 25% росте раннего обнаружения злокачественных поражений. По мере ускорения регуляторных разрешений и снижения входных затрат облачным программным обеспечением, прогнозируется, что проникновение достигнет 40% дерматологических практик на развитых рынках к 2027 году, добавляя импульс рынку оптический визуализация.[4]Youn-Hee Nahm, "ИИ-помогал Spectral визуализация в Melanoma обнаружение," International Journal из дерматология, onlinelibrary.wiley.com

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Капиталоемкий переход от настольных к интегрированным операционным комплексам визуализации | -1.7% | Глобальный, с большим влиянием на развивающиеся рынки | Среднесрочный период (2-4 года) |

| Ограниченное возмещение расходов на стоматологические процедуры оптический визуализация в Европе | -1.4% | Европа | Краткосрочный период (≤ 2 лет) |

| Нехватка экспертов по гиперспектральной визуализации замедляет клиническую валидацию в развивающейся Азии | -1.1% | Азиатско-Тихоокеанский регион, особенно Индия и Юго-Восточная Азия | Среднесрочный период (2-4 года) |

| Опасения фототоксичности ограничивают повторную визуализацию в детской неврологии | -0.9% | Глобальный | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Капиталоемкий переход от настольных к интегрированным операционным комплексам визуализации

Полностью интегрированные оптические комплексы, объединяющие ОКТ, флуоресценцию и навигацию, стоят 1,5-2,5 миллиона долларов США за операционную, что в три-четыре раза больше настольных установок, и требуют обширной перестройки инфраструктуры. Больницы также несут дополнительные расходы на владение 15-20% в течение пяти лет на сервисные контракты и специализированное обучение. Следовательно, только 23% подходящих больниц завершили полную интеграцию в 2024 году, при этом многие откладывают обновления или поэтапно внедряют модули в течение нескольких бюджетных циклов. Развивающиеся экономики сталкиваются с более острыми ограничениями, замедляя проникновение, несмотря на очевидные клинические преимущества.

Ограниченное возмещение расходов на стоматологические процедуры optical imaging в Европе

Страховые системы в Германии, Франции, Италии, Испании и Великобритании покрывают менее 15% продвинутых стоматологических ОКТ или фотоакустических сканирований, маркируя их как премиальные услуги. Внедрение составляет 8% европейских стоматологических практик против 27% в Северной Америке, создавая двухуровневый рынок, разделенный между элитными клиниками и стандартными практиками, которые полагаются на рентгенографию. Усилия индустрии и профессиональных ассоциаций по гармонизации кодов возмещения продолжаются, однако до тех пор, пока не произойдет выравнивание политики, внедрение в основной стоматологии будет отставать, сдерживая общий рост рынка оптический визуализация.

Сегментный анализ

По продуктам: камеры разрушают традиционные системы визуализации

Системы визуализации держали 37% выручки в 2024 году благодаря комплексным консолям, используемым в офтальмологии, кардиологии и исследовательских условиях. Прогнозируется, что размер рынка оптический визуализация для этого сегмента будет стабильно расширяться, поскольку поставщики дополняют консоли программным обеспечением ИИ и мультимодальными дополнениями. Растущий спрос на руководство в реальном времени при малоинвазивной хирургии поддерживает больничные инвестиции, даже когда команды закупок борются с дефицитом полупроводников, который увеличивает стоимость детекторов. Между тем, высокоскоростные камеры переопределяют пороги производительности. Камера S710 компании Phantom Высокий-скорость достигает 4000 кадров в секунду при голографической визуализации кровотока сетчатки, обеспечивая точные расчеты Доплера, которые улучшают сосудистую диагностику. Этот технический скачок согласуется с прогнозируемым среднегодовым темпом роста 12,5% до 2030 года, самым быстрым в спектре продуктов.

Двигатели освещения нового поколения, использующие узкополосные светодиоды и суперконтинуумные лазеры, поддерживают интерес к сегменту систем освещения, поскольку хирурги стремятся к тканеспецифичному контрасту. Программные решения, некогда периферийные, теперь закрепляют дифференциацию, поскольку алгоритмы ИИ обеспечивают автоматизированную сегментацию, количественную оценку сосудов и маркировку аномалий. Линзы остаются незаменимыми: достижения в асферической и градиентно-индексной оптике повышают проникновение в глубину и уменьшают хроматическую аберрацию, повышая четкость изображения. Для смягчения дефицита микросхем Spin Photo детектор компании TDK использует магнитные элементы для обнаружения света на ультравысоких скоростях, открывая путь к обходу обычных полупроводниковых узких мест и стабилизации цепочек поставок компонентов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: онкология становится катализатором роста

Офтальмология сохранила наибольшую долю в 34,8% в 2024 году из-за укоренившегося использования ОКТ для управления заболеваниями сетчатки. Технологии адаптивной оптики теперь раскрывают мозаики фоторецепторов и поток хориокапилляров, позволяя досимптомное обнаружение макулярных расстройств. В параллели онкология набирает обороты со среднегодовым темпом роста 15,1%, поскольку оптический визуализация направляет оценку границ во время резекции опухоли и отслеживает сосудистый ответ во время терапии. Фотоакустические контрастные агенты, нацеленные на гипоксические зоны, обеспечивают сантиметрово-глубокую визуализацию микросред опухоли в реальном времени. Следовательно, доля рынка оптический визуализация для онкологических применений готова к росту, поскольку третичные больницы стандартизируют интраоперационное оптическое руководство.

Кардиология следует близко: ОКТ-управляемое чрескожное коронарное вмешательство доказывает превосходство над одной ангиографией при управлении сложными поражениями. Прогнозируется, что размер рынка оптический визуализация для кардиологии ускорится по мере того, как больше плательщиков санкционируют покрытие. Дерматология извлекает выгоду из спектральных сканеров с поддержкой ИИ, которые сокращают биопсии и улучшают сортировку подозрительных поражений. Ниши неврологии и стоматологии меньше, но инновационны: интраоперационная ОКТ мозга отслеживает механику ткани, в то время как стоматологическая ОКТ помогает в раннем обнаружении кариеса без ионизирующего излучения. Группы фармацевтических исследований используют безметочное сечение для визуализации взаимодействий лекарство-клетка, сокращая циклы открытия онкологических препаратов.

По технике: фотоакустическая томография набирает обороты

Оптическая когерентная томография доминировала с долей 70% в 2024 году, поскольку она сочетает разрешение микрометрового масштаба с быстрым получением. Динамическая контрастная ОКТ прокладывает новые пути, картируя активность живых клеток без экзогенных меток, расширяя привлекательность в неврологии и регенеративной медицине. В то же время фотоакустическая томография растет по траектории среднегодового темпа роста 13,5%. Преобразуя поглощенную оптическую энергию в ультразвуковые волны, ФАТ обеспечивает оптический контраст при ультразвуковом разрешении на несколько сантиметров в глубину, облегчая сосудистую визуализацию за пределами досягаемости чисто оптических методов. Протоколы Международного консорциума стандартизации фотоакустики и введение кодов CPT сглаживают клиническое вхождение, что должно увеличить размер рынка оптический визуализация, приписываемый процедурам ФАТ.

Ближняя инфракрасная спектроскопия продолжает помогать в прикроватном мониторинге оксигенации тканей в онкологии и неонатальной помощи, в то время как гиперспектральная визуализация адресует хирургическое руководство, дифференцируя перфузированную и ишемическую ткань. Гиперспектральные наборы данных остаются вычислительно интенсивными, но облачная аналитика и более легкие push-broom камеры делают развертывание в операционной осуществимым. Совместные исследования сосредоточены на алгоритмах компрессивного зондирования, которые сокращают время получения, потенциально повышая внедрение там, где хирургические расписания напряженны.

По конечным пользователям: исследовательские лаборатории ускоряют внедрение инноваций

Больницы и клиники захватили 45% расходов в 2024 году, встраивая мультимодальные башни оптический визуализация в операционные и лаборатории катетеризации. Многие центры объединяют оптические модальности с роботизированными системами, стремясь повысить хирургическую точность и сократить время восстановления. Рынок оптический визуализация продолжает извлекать выгоду из перехода больниц к уходу на основе ценности, который вознаграждает диагностику, обеспечивающую раннее вмешательство. Исследовательские и диагностические лаборатории, однако, являются самыми быстрыми движущими силами при среднегодовом темпе роста 12,8%. Фармацевтические фирмы полагаются на безметочное оптическое сечение для изучения механики клеток и поглощения лекарств в живых тканях, сжимая временные рамки оптимизации лидов и снижая отсев в онкологических пайплайнах.

Центры диагностической визуализации расширяют сервисные меню, добавляя глазные, коронарные и дерматологические оптические сканирования, удовлетворяя амбулаторный спрос и облегчая больничные очереди. Амбулаторные хирургические центры требуют портативные, готовые к работе в сети оптические сканеры, которые соответствуют компактным отпечаткам операционных и быстрому оборачиванию. Специализированные клиники в дерматологии и стоматологии принимают портативные или тележечные устройства, преодолевая разрыв между эффективностью затрат в месте оказания помощи и продвинутым качеством визуализации.

Географический анализ

Северная Америка держала долю 40% в 2024 году, закрепленную сильным возмещением и инновационной экосистемой, связывающей университеты, стартапы и крупных производителей устройств. Зеленый свет FDA для считывателей оптического рака кожи с поддержкой ИИ в 2024 году ускорил межспециальное принятие, в то время как портативные прототипы ОКТ Университета Дьюка продвигают глазные обследования в месте оказания помощи. Размер рынка оптический визуализация в регионе будет продолжать расти, поскольку страховщики расширяют покрытие для диагностики, интегрированной с ИИ, и поскольку капитальные бюджеты нацелены на обновления гибридных операционных.

Азиатско-Тихоокеанский регион является самым быстрорастущим кластером с прогнозируемым среднегодовым темпом роста 12,4%. Правительства в Китае, Индии и Японии финансируют отечественное производство, снижая зависимость от импорта и субсидируя обновления для сельских клиник. Широкое использование портативных ОКТ в скрининге диабетической ретинопатии закрывает пробелы в доступе. Тем не менее, отсутствие специалистов по гиперспектральной визуализации замедляет клинические испытания, особенно в Индии и Юго-Восточной Азии. Трансграничные партнерства по обучению стремятся построить пайплайн талантов, который поддерживает долгосрочное принятие. Несмотря на эти препятствия, рынок оптический визуализация в Азиатско-Тихоокеанском регионе извлекает выгоду из растущих инвестиций в здравоохранение и высокой распространенности диабета, которая стимулирует спрос на скрининг сетчатки.

Европа поддерживает значительную базу, поддерживаемую надежными исследовательскими грантами и сетями академических больниц. Немецкие, французские и британские центры лидируют в клинической валидации в дерматологии и неврологии, однако стоматологические применения страдают под фрагментированным возмещением. Только 8% стоматологических практик используют оптический визуализация, поскольку модели частной оплаты ограничивают принятие пациентами. Восточноевропейские системы здравоохранения тем временем ищут более дешевые платформы для удовлетворения неудовлетворенных потребностей в онкологической визуализации. Ближний Восток и Африка, хотя и меньше, регистрируют устойчивое принятие в специализированных больницах по всем ОАЭ и Саудовской Аравии, поддерживаемое государственными инфраструктурными расходами и военным интересом к травматической визуализации.

Конкурентная среда

Рынок оптический визуализация умеренно фрагментирован, с устоявшимися игроками, такими как Carl Zeiss Meditec, Leica Microsystems и Olympus, конкурирующими наряду с гибкими специалистами, такими как Optovue и Damae медицинский. Стратегический фокус сместился от дифференциации оборудования к интегрированным программным экосистемам, которые используют ИИ и облачную связность. Повторяющаяся выручка от расходных материалов и подписок на аналитику составила 47% оборота ведущих поставщиков в 2024 году, подчеркивая переход к сервисно-ориентированным моделям.

Дефицит полупроводников, вызванный 75%-ным скачком цен на германий с января 2023 года, заставил компании перепроектировать детекторы, квалифицировать поставщиков второго источника и в некоторых случаях приобретать производителей компонентов upstream. Spin Photo детектор компании TDK иллюстрирует, как магнитная фотоника может облегчить давление на традиционные цепочки поставок и разблокировать ультрабыстрое обнаружение света для систем следующего поколения. Между тем, Carl Zeiss Meditec сообщила о выручке 2066,1 миллиона евро в финансовом 2024 году, приписывая премиальные интраокулярные линзы и продвинутую визуализацию росту сегмента.

Возможности белого пространства возникают в сценариях места оказания помощи. Портативные ОКТ и фотоакустические устройства, адаптированные для АХЦ и полевых больниц, расширяют охват за пределы третичных центров. Дерматологические камеры с поддержкой ИИ проникают в амбулаторные клиники, стимулируемые растущей заболеваемостью раком кожи и потребительским спросом на быструю сортировку. Конкурентная интенсивность готова усилиться, поскольку многонациональные компании визуализации приобретают нишевые ИИ-стартапы для добавления проприетарных алгоритмов и ускорения регуляторных одобрений.

Лидеры индустрии оптический визуализация

-

Carl Zeiss AG

-

Leica Microsystems (Danaher Corporation)

-

Topcon Corporation

-

Canon медицинский системы Corporation (Canon Inc.)

-

Koninklijke Philips NV (Philips)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Апрель 2025: TDK представила Spin Photo детектор, который использует магнитные элементы, а не полупроводники для ультравысокоскоростного обнаружения света и совместимости с фотонными интегрированными схемами.

- Март 2025: UCLA здоровье представила систему динамической оптической контрастной визуализации, валидированную более чем в 150 онкологических операциях для реального времени определения границ.

- Январь 2025: Исследователи Университета Вашингтона продемонстрировали трехмерную визуализацию кровотока для офтальмологии, обеспечивая беспрецедентную визуализацию гемодинамики сетчатки.

- Январь 2025: Carl Zeiss Meditec группа сообщила о продолжающемся импульсе в офтальмологии, поскольку прогнозируется, что премиальные интраокулярные линзы достигнут 15% доли единиц к 2027 году, по сравнению с 12% в 2021 году.

Область применения глобального отчета по рынку оптический визуализация

оптический визуализация исследует клеточную и молекулярную активность в живой ткани, включая ткани животных и растений. Информация в конечном итоге берется из биомолекулярных функций и состава ткани. Фотоны света с длинами волн от ультрафиолетового до ближнего инфракрасного используются для создания изображений.

Рынок оптический визуализация сегментирован по продуктам (системы визуализации [системы оптический визуализация, спектральные системы визуализации], системы освещения, линзы и программное обеспечение), применению (офтальмология, стоматология, дерматология, кардиология, неврология, онкология, биотехнология и исследования, и другие применения), технике (оптическая когерентная томография, ближняя инфракрасная спектроскопия, гиперспектральная визуализация, фотоакустическая томография), конечному пользователю (центр диагностической визуализации, больницы и клиники, исследовательские лаборатории и другие конечные пользователи), географии (Северная Америка [США, Канада], Европа [Германия, Великобритания, Франция, остальная Европа], Азиатско-Тихоокеанский регион [Китай, Япония, Индия, остальной Азиатско-Тихоокеанский регион], Латинская Америка и Ближний Восток и Африка). Отчет предлагает прогнозы и размер рынка в стоимостном выражении (долл. США) для всех вышеупомянутых сегментов.

| Системы визуализации | Системы optical imaging |

| Спектральные системы визуализации | |

| Камеры | |

| Системы освещения | |

| Линзы | |

| Программное обеспечение |

| Офтальмология |

| Стоматология |

| Дерматология |

| Кардиология |

| Неврология |

| Онкология |

| Биотехнология и исследования |

| Другие применения |

| Оптическая когерентная томография |

| Ближняя инфракрасная спектроскопия |

| Гиперспектральная визуализация |

| Фотоакустическая томография |

| Больницы и клиники |

| Центры диагностической визуализации |

| Исследовательские и диагностические лаборатории |

| Другие конечные пользователи |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Австралия | |

| Новая Зеландия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Остальная Африка |

| По продуктам | Системы визуализации | Системы optical imaging |

| Спектральные системы визуализации | ||

| Камеры | ||

| Системы освещения | ||

| Линзы | ||

| Программное обеспечение | ||

| По применению | Офтальмология | |

| Стоматология | ||

| Дерматология | ||

| Кардиология | ||

| Неврология | ||

| Онкология | ||

| Биотехнология и исследования | ||

| Другие применения | ||

| По технике | Оптическая когерентная томография | |

| Ближняя инфракрасная спектроскопия | ||

| Гиперспектральная визуализация | ||

| Фотоакустическая томография | ||

| По конечным пользователям | Больницы и клиники | |

| Центры диагностической визуализации | ||

| Исследовательские и диагностические лаборатории | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка оптический визуализация?

Рынок оптический визуализация оценивается в 2,83 млрд долларов США в 2025 году.

Как быстро, как ожидается, будет расти рынок оптический визуализация?

Прогнозируется его расширение со среднегодовым темпом роста 11,35%, достигнув 4,85 млрд долларов США к 2030 году.

Какая техника держит наибольшую долю рынка оптический визуализация?

Оптическая когерентная томография командует 70% выручки, делая ее доминирующей техникой.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом для оптический визуализация?

Быстрое внедрение портативных ОКТ для скрининга диабетических глаз и расширяющиеся инвестиции в здравоохранение стимулируют прогнозируемый среднегодовой темп роста 12,4%.

Какой фактор наиболее способствует онкологическим применениям в оптический визуализация?

Всплеск интраоперационного оптический визуализация для оценки границ опухоли в реальном времени продвигает онкологические применения со среднегодовым темпом роста 15,1%.

Как дефицит полупроводников влияет на дизайн устройств оптический визуализация?

Фирмы инвестируют в альтернативные детекторные технологии, такие как магнитные Spin Photo детекторы, чтобы уменьшить зависимость от дефицитных материалов и стабилизировать поставки.

Последнее обновление страницы: