Размер и доля рынка систем тепловизионного наблюдения

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

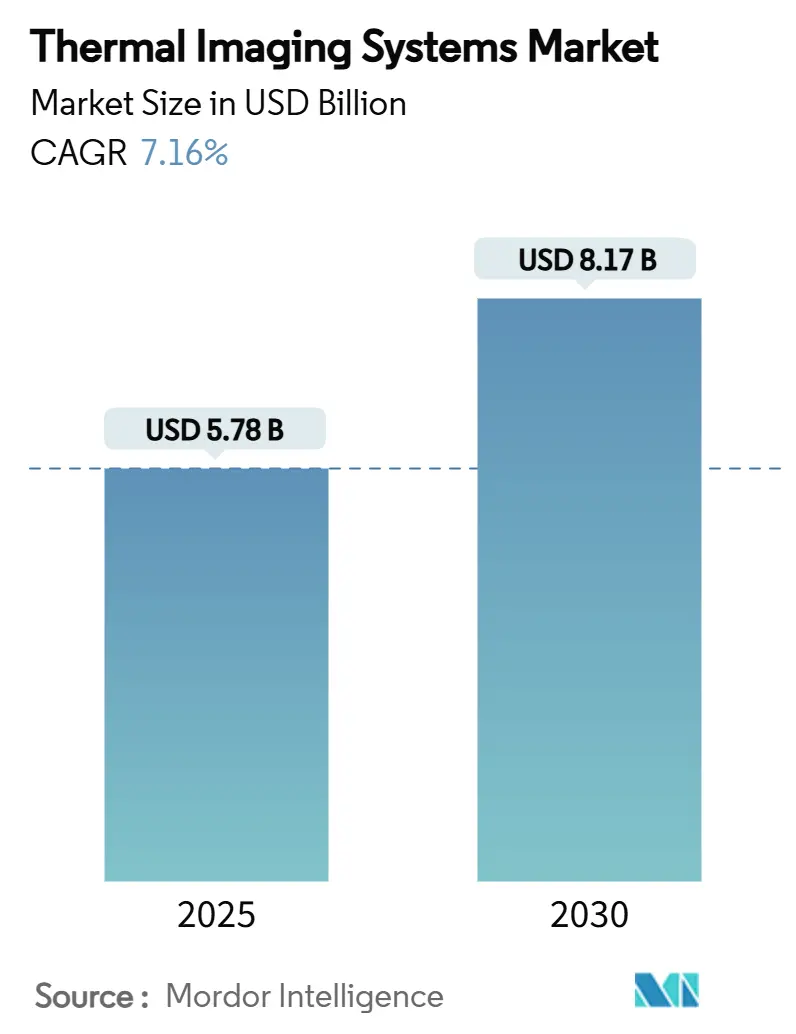

| Размер Рынка (2025) | 5.78 Миллиардов долларов США |

| Размер Рынка (2030) | 8.17 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.16% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка систем тепловизионного наблюдения от Mordor Intelligence

Размер рынка систем тепловизионного наблюдения оценивается в 5,78 млрд долларов США в 2025 году и прогнозируется на уровне 8,17 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 7,16%. Ускоряющаяся модернизация обороны, расширяющаяся промышленная автоматизация и обязательные функции автомобильной безопасности сходятся, чтобы поддерживать спрос на высоком уровне. Стандартизация вокруг термографии NFPA-70B стимулирует стабильные циклы закупок в производстве и коммунальных услугах, в то время как снижение цен на неохлаждаемые длинноволновые инфракрасные (LWIR) датчики расширяет доступность. Параллельно автопроизводители интегрируют камеры ночного видения в усовершенствованные системы помощи водителю (ADAS) для соблюдения предстоящих правил защиты пешеходов. Импульс подкрепляется бюджетами ISR в Индо-Тихоокеанском регионе, где военные программы в США и Австралии размещают многолетние заказы на датчики FLIR следующего поколения.

Ключевые выводы отчета

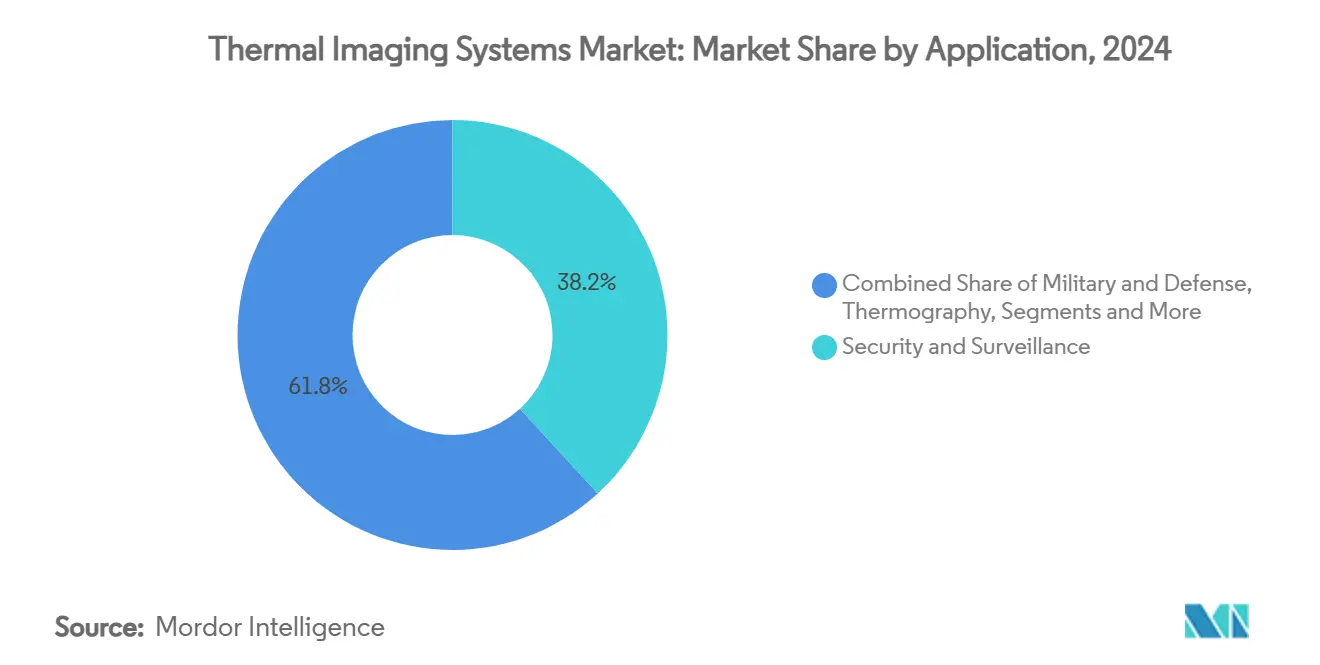

- По применению безопасность и наблюдение заняли 38,2% доли рынка систем тепловизионного наблюдения в 2024 году, в то время как автомобильные ADAS прогнозируются с среднегодовым темпом роста 7,8% до 2030 года.

- По форм-фактору портативные устройства лидировали с 46,4% доли выручки в 2024 году; интегрированные OEM-модули прогнозируются с среднегодовым темпом роста 7,2% до 2030 года.

- По технологии неохлаждаемые LWIR сохранили 72,5% размера рынка систем тепловизионного наблюдения в 2024 году; коротковолновые инфракрасные (SWIR) ожидаются как самый быстрорастущий сегмент с среднегодовым темпом роста 7,5%.

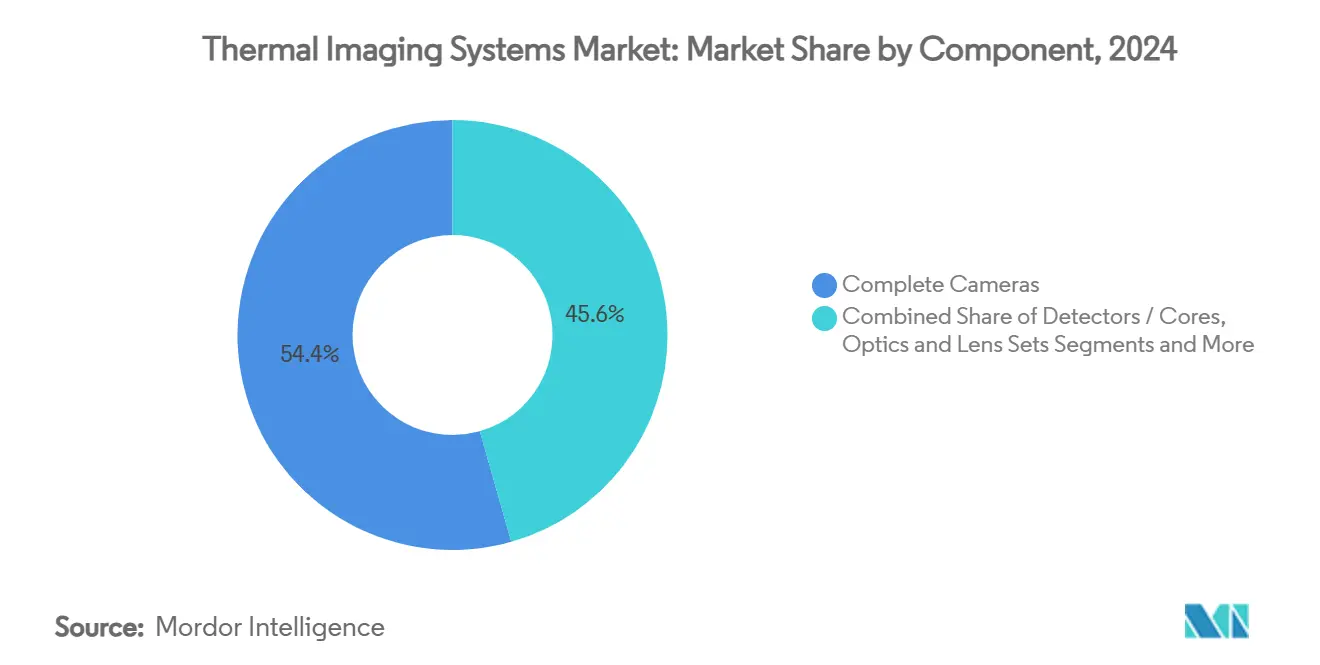

- По компонентам полные камеры генерировали 54,4% продаж в 2024 году, однако программная аналитика позиционируется для самого высокого среднегодового темпа роста 8,9% к 2030 году.

- По конечному пользователю оборона составила 35,6% выручки в 2024 году, хотя автомобильная отрасль прогнозируется к расширению с среднегодовым темпом роста 8,0% в 2025-2030 годах.

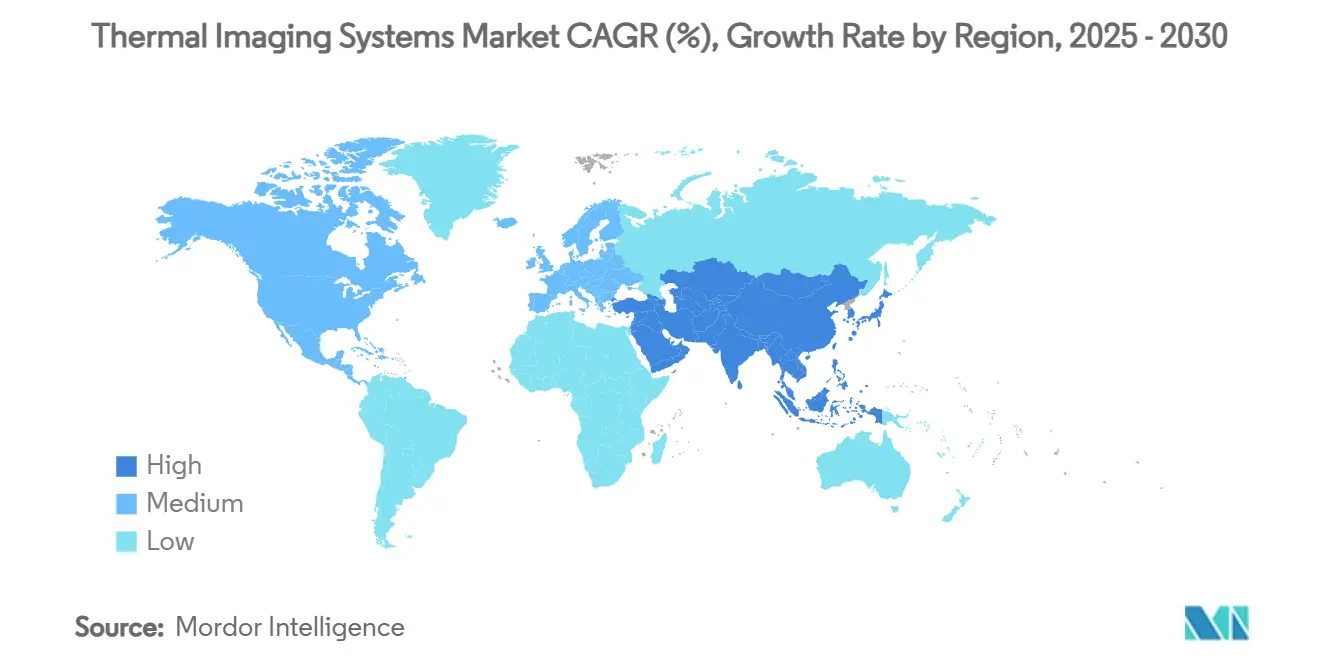

По географии Северная Америка заняла 41,5% выручки в 2024 году; Азиатско-Тихоокеанский регион прогнозируется с самым быстрым среднегодовым темпом роста 8,3%.

Глобальные тенденции и аналитические выводы рынка систем тепловизионного наблюдения

Анализ влияния движущих факторов

| Движущий фактор | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Падение цены неохлаждаемых микроболометров | +1.2% | Глобально, сильнее всего в АТЭС и развивающихся рынках | Средний срок (2-4 года) |

| Растущие оборонные бюджеты ISR в Индо-Тихоокеанском регионе | +1.8% | Ядро АТЭС, распространение на Северную Америку | Длительный срок (≥ 4 лет) |

| Обязательная термография NFPA-70B | +0.9% | Северная Америка и ЕС, принятие в промышленных центрах | Краткий срок (≤ 2 лет) |

| Продвижение автомобильными OEM экономически эффективного ночного видения ADAS | +1.4% | Глобальные производственные центры, возглавляемые ЕС и АТЭС | Средний срок (2-4 года) |

| Предиктивное обслуживание с поддержкой ИИ на умных фабриках | +0.8% | Германия, Япония, Южная Корея, Китай | Средний срок (2-4 года) |

| Климатически обусловленный спрос на мониторинг лесных пожаров | +0.5% | Западное побережье Северной Америки, Австралия, Средиземноморье | Длительный срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Падение цены неохлаждаемых микроболометров

Кривые затрат для неохлаждаемых детекторов продолжают снижаться, расширяя адресные возможности за пределы обороны и тяжелой промышленности. Экономия от масштаба, упрощенное изготовление и альтернативная халькогенидная оптика от таких фирм, как LightPath, смягчают исторические узкие места с германием. OEM-производители смартфонов пилотируют тепловые дополнения, а операторы автопарков специфицируют термографические инспекции под корпоративными программами ESG. Более широкий коммерческий охват укрепляет ценовую силу аналитического программного обеспечения, которое преобразует необработанные изображения в практические выводы.

Растущие оборонные бюджеты ISR в Индо-Тихоокеанском регионе

Региональная конкуренция в сфере безопасности стимулирует закупки дальней разведки. Инициатива сдерживания в Тихом океане США выделяет 9,9 млрд долларов США на усовершенствованные датчики, в то время как оборонная дорожная карта Австралии на 50 млрд австралийских долларов (34,7 млрд долларов США) резервирует средства для мультиспектральных платформ визуализации. [1]Department of Defense, Pacific Deterrence Initiative FY 2025,

comptroller.defense.govВ сочетании с грантами SBIR, поддерживающими двухдиапазонные массивы FLIR, конвейер поддерживает многолетнюю видимость объемов для литейных заводов детекторов и поставщиков оптики.

Обязательная термография NFPA-70B для электрической безопасности

Издание NFPA-70B 2024 года переводит термографию из рекомендуемой в обязательную практику профилактического обслуживания, заставляя фабрики, центры обработки данных и коммунальные службы оснащать электротехников калиброванными тепловизорами.[2]Mike Amundsen, "What are the Reporting Requirements for Thermography According to NFPA 70B 2023," IRInfo, irinfo.orgПоложения о частоте инспекций способствуют повторяющимся циклам обновления оборудования и подписной аналитике, укрепляя спрос на замену в средних однозначных числах даже на зрелых рынках.

Продвижение автомобильными OEM экономически эффективного ночного видения ADAS

Предстоящие мандаты автоматического экстренного торможения пешеходов ускоряют включение тепловых датчиков наряду с радаром и LiDAR в платформы уровня 2-плюс. Поставщики линз, такие как Ophir Optics, масштабировали инфракрасное стекло автомобильного класса для соответствия строгим стандартам надежности. Поставщики уровня 1 выбирают модули узкого поля с встроенным ИИ для минимизации нагрузок центрального ECU, шаг, который поддерживает дополнительный рост ASP детекторов в ограниченной по стоимости цепочке создания стоимости легковых автомобилей.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Режимы экспортного контроля (ITAR и EAR) | -0.7% | Глобально, сильнее всего для американских экспортеров | Длительный срок (≥ 4 лет) |

| Высокие капитальные затраты на охлаждаемые камеры MWIR | -0.4% | Оборона и аэрокосмическая отрасль глобально | Средний срок (2-4 года) |

| Узкие места цепочки поставок в германиевой оптике | -0.6% | Прецизионная оптика по всему миру | Краткий срок (≤ 2 лет) |

| Риски кибербезопасности в сетевых камерах | -0.3% | Подключенная инфраструктура глобально | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Режимы экспортного контроля (ITAR и EAR)

Развивающиеся американские экспортные правила требуют лицензий на многие фокальные массивы и оптические комплекты двойного назначения, удлиняя циклы продаж и ограничивая адресную международную выручку.[3]U.S. Department of Commerce, "15 CFR § 743.3 - Thermal imaging camera reporting," Cornell Law School, law.cornell.edu Недавние предложения потянут ранее неконтролируемые коммерческие тепловизоры в лицензионные категории, побуждая OEM-производителей ускорить локализацию цепочки поставок вне США. Политическая неопределенность вводит расходы на соответствие, которые особенно обременяют малообъемных нишевых инноваторов.

Высокие капитальные затраты на охлаждаемые камеры MWIR

Охлаждаемые среднечастотные решения обеспечивают превосходную чувствительность и дальнее обнаружение, но требуют интегрированных криокулеров, поднимая цены единиц за пределы бюджетов многих гражданских покупателей. Капиталоемкость продолжает ограничивать принятие обороной, аэрокосмической отраслью и отдельными нефтехимическими объектами, где производительность оправдывает стоимость.

Сегментный анализ

По применению: доминирование безопасности на фоне ускорения ADAS

Безопасность и наблюдение заняли 38,2% выручки в 2024 году, подкрепляя основополагающую роль защиты периметра на рынке систем тепловизионного наблюдения. Увеличивающиеся расходы на пограничный контроль и укрепление критической инфраструктуры поддерживают закупки стационарных камер и камер с поворотно-наклонным зумом, в то время как аналитика с поддержкой ИИ сокращает рабочую нагрузку оператора. Автомобильные ADAS, самое быстрорастущее применение с среднегодовым темпом роста 7,8%, капитализирует на регулятивных толчках для безопасности пешеходов и автоматического экстренного торможения. Циклы проектирования OEM, которые раньше указывали инфракрасное излучение как опциональное, теперь встраивают компактные модули в комплектации большего объема, расширяя годовые базовые показатели отгрузок.

Диверсификация спроса очевидна в термографических услугах, поскольку фабрики соответствуют NFPA-70B, создавая аннуитетный доход от инспекций. Пожарные агентства оснащают фронтовых респондентов тепловыми монокулярами, используя спутниковые предупреждения о горячих точках для быстрого развертывания. Появляющиеся мобильные приложения, сопрягающие смартфоны с прицепными микроболометрами, сигнализируют фазу консьюмеризации рынка систем тепловизионного наблюдения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По форм-фактору: лидерство портативных устройств под вызовом OEM-интеграции

Портативные тепловизоры заняли 46,4% выручки в 2024 году, предпочитаемые за универсальность в профилактическом обслуживании, правоохранительной деятельности и сценариях первого реагирования. Удобство устройств с батарейным питанием поддерживает значительный спрос на замену, особенно по мере улучшения разрешения детекторов. Интегрированные OEM-модули, однако, готовы к опережению с среднегодовым темпом роста 7,2%, подкрепляя расширение размера рынка систем тепловизионного наблюдения внутри транспортных средств, дронов и умных приборов. Стационарные решения остаются незаменимыми в безопасности периметра и мониторинге процессов, где обязательно круглосуточное покрытие.

Военные закупки подчеркивают приросты размера, веса, мощности и стоимости (SWaP-C), направляя проприетарную бесшторочную калибровку и граничный ИИ для сжатия следов полезной нагрузки. Гибкие инфракрасные датчики в разработке обещают будущие носимые устройства, хотя коммерциализация все еще находится в нескольких итерациях проектирования.

По технологии: доминирование неохлаждаемых LWIR перед вызовом SWIR

Неохлаждаемые LWIR сохранили 72,5% доли рынка систем тепловизионного наблюдения в 2024 году благодаря благоприятной экономике и широкой спектральной пригодности. Прогнозируемый среднегодовой темп роста SWIR 7,5% основывается на его способности пронизывать дым, дымку и стекло, позиционируя его для воздушного наблюдения, промышленной аналитики и горнодобывающей промышленности. Охлаждаемые MWIR остаются существенными для отслеживания ракет и пограничного наблюдения, где экстремальная чувствительность неотъемлема, несмотря на более высокие расходы жизненного цикла.

Оборонные инвестиции в НИОКР в двухдиапазонные фокальные массивы размывают традиционные границы, обеспечивая комбинированные полезные нагрузки LWIR-MWIR, которые сокращают времена идентификации целей. Коммерческий интерес к мультиспектральному слиянию ускоряется, поскольку интеграторы безопасности стремятся сократить ложные тревоги в критической инфраструктуре.

По компонентам: программная аналитика движет созданием ценности

Полные камеры генерировали 54,4% продаж в 2024 году, но гравитация выручки смещается к программным платформам, которые преобразуют изображения в предписывающее обслуживание или предупреждения о угрозах. Подписки на аналитику прогнозируются с среднегодовым темпом роста 8,9%, поскольку менеджеры заводов отдают приоритет OPEX перед CAPEX. Оптика и наборы линз должны эволюционировать для соответствия более высоким плотностям пикселей, в то время как производители детекторов инвестируют в упаковку на уровне пластины для снижения затрат.

Граничные вычисления внутри камер минимизируют задержку облачного обхода, а инициативы постквантового шифрования становятся ставками на стол для тендеров критической инфраструктуры. Производители камер, объединяющие безопасную прошивку, цепочки инструментов ИИ и непрерывные обновления, захватывают премиальные маржи на рынке систем тепловизионного наблюдения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечного пользователя: лидерство обороны на фоне автомобильного всплеска

Оборона командовала 35,6% продаж в 2024 году, роль, которая вряд ли ослабнет, учитывая траектории финансирования ISR. Тем не менее, автомобильные ADAS с среднегодовым темпом роста 8,0% обеспечивают самый крутой объемный рост и расширяют микс клиентов в отрасли систем тепловизионного наблюдения. Промышленные вертикали используют термографию для предупреждения простоя, в то время как безопасность коммерческой недвижимости модернизируется с координированной видимой тепловой аналитикой. Медицинский скрининг лихорадки остается нишевым, но стабильным, поскольку больницы поддерживают повышенные протоколы гигиены.

Агентства управления лесными пожарами партнерствуют со спутниковыми операторами для обеспечения суверенных изображений, в то время как страховые фирмы поощряют модернизацию заводов для снижения выплат, связанных с пожарами. Эти разнообразные векторы спроса изолируют поставщиков от волатильности одной вертикали и подкрепляют здоровую видимость верхней линии.

Географический анализ

Северная Америка лидировала с 41,5% расходов в 2024 году, отражая оборонные ассигнования, такие как заказ армии США на 117,5 млн долларов США на датчики FLIR третьего поколения. Соответствие NFPA-70B дополнительно поддерживает промышленное принятие, а автомобильные поставщики уровня 1 пилотируют программы ночного видения для модельных годов 2027. Директивы кибербезопасности от CISA стимулируют премиальный спрос на укрепленную прошивку, позволяя американским поставщикам поддерживать ценовую дисциплину.

Азиатско-Тихоокеанский region прогнозируется для регистрации самого высокого среднегодового темпа роста 8,3%, поскольку Япония, Южная Корея, Индия и Австралия диверсифицируют парки ISR и расширяют экспорт транспортных средств. Сдвиг доли Китая с 15% до 63% в термографии в 2019-2020 годах иллюстрирует производственный масштаб в игре. Местные сенсорные экосистемы созревают, однако экспортный контроль ограничивает доступ к современным американским технологиям, питая региональные инвестиции в НИОКР.

Европа демонстрирует устойчивый рост, поддерживаемый заказами оборонной оптроники и автомобильными правилами безопасности. 34% рост выручки HENSOLDT в сегменте оптроники подчеркивает устойчивые закупки. Ближний Восток и Африка регистрируют твердый спрос на наблюдение периметра, с Teledyne FLIR, отгружающей мультисенсорные стручки в Саудовскую Аравию. Южная Америка остается развивающейся, но бюджеты промышленного обслуживания и общественной безопасности указывают на дополнительный потенциал роста.

Конкурентная среда

Рынок систем тепловизионного наблюдения характеризуется умеренной концентрацией, где диверсифицированные конгломераты, сфокусированные оборонные подрядчики и специализированные поставщики оптики соревнуются за долю. Серия приобретений Teledyne на 770 млн долларов США в 2025 году подчеркивает стратегию технологической широты и вертикальной интеграции. Leonardo DRS использовала рекордные заказы Q1 2025 в размере 1 млрд долларов США для масштабирования продуктовых линеек двойного назначения.

Игроки дифференцируются через проприетарные детекторы, защищенную оптику и аналитику с поддержкой ИИ. Партнерства с автомобильными поставщиками уровня 1 помогают захватить конвейеры ADAS, в то время как OEM-производители ухаживают за промышленными интеграторами для встраивания аналитики в заводские MES-платформы. Инновации материаловедения, особенно альтернативные халькогенидные линзы, предлагают хеджирование против германиевых рисков. Стартапы, фокусирующиеся на мониторинге лесных пожаров или облачном предиктивном обслуживании, заставляют действующих игроков балансировать оборонные портфели заказов с коммерческой ловкостью.

Доминируют три стратегических паттерна: 1) расширение портфеля, движимое приобретениями, для адресации белых пространств вертикалей; 2) передача технологий двойного назначения из оборонных в коммерческие секторы; и 3) инвестиции в безопасные, обновляемые программные стеки для закрепления доходов жизненного цикла. Результатом является конкурентное поле, где репутация бренда, экспертиза экспортного лицензирования и скорость НИОКР остаются решающими.

Лидеры отрасли систем тепловизионного наблюдения

-

Opgal Optronic Industries Ltd.

-

Fluke Corporation

-

Testo Inc.

-

Seek Thermal Inc.

-

Teledyne FLIR

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Teledyne FLIR Defense получила контракт с Middle East Task Company на поставку легкой системы наблюдения для транспортных средств, интегрирующей TacFLIR 380HD для саудовских военных, поставки к концу 2025 года

- Февраль 2025: Канадское космическое агентство присудило контракт на 72 млн канадских долларов компаниям Spire Global и OroraTech для созвездия WildFireSat с продвинутыми тепловыми полезными нагрузками, нацеленного на запуск в 2029 году.

- Январь 2025: Teledyne Technologies завершила приобретение бизнесов аэрокосмической и оборонной электроники Excelitas, развернув 770 млн долларов США для углубления портфеля датчиков.

- Июль 2024: Армия США разместила заказ на малосерийное производство на 117,5 млн долларов США у Raytheon на датчики FLIR третьего поколения с двухдиапазонными массивами.

Область применения глобального отчета о рынке систем тепловизионного наблюдения

Область исследования включает как тепловизоры, так и тепловые камеры. Тепловые детекторы с основной функциональностью чувствования и обнаружения теплового излучения в отличие от тепловизоров, основная функция которых заключается в получении изображения теплового излучения.

Рынок систем тепловизионного наблюдения сегментирован по применению (термография, военная сфера, наблюдение, системы персонального видения, пожаротушение, смартфоны (защищенные)), форм-фактору (портативные устройства и системы визуализации, стационарные системы) и географии. Размеры рынка и прогнозы представлены в денежном выражении (млн долларов США) для всех вышеуказанных сегментов.

| Безопасность и наблюдение |

| Военная и оборонная сферы |

| Термография/инспекция |

| Пожаротушение |

| Системы персонального видения |

| Смартфоны и планшеты |

| Автомобильные ADAS |

| Морские и аэрокосмические |

| Портативные устройства визуализации |

| Стационарные (поворотные/неповоротные) |

| Интегрированные OEM-модули |

| Неохлаждаемые LWIR |

| Охлаждаемые MWIR |

| SWIR и мультиспектральные |

| Детекторы/ядра |

| Полные камеры |

| Оптика и наборы линз |

| Программное обеспечение и аналитика |

| Оборона и национальная безопасность |

| Промышленность |

| Коммерческая сфера |

| Медицина |

| Общественная безопасность |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Австралия и Новая Зеландия | ||

| АСЕАН (разбивка) | ||

| Остальная Азия-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| ОАЭ | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По применению | Безопасность и наблюдение | ||

| Военная и оборонная сферы | |||

| Термография/инспекция | |||

| Пожаротушение | |||

| Системы персонального видения | |||

| Смартфоны и планшеты | |||

| Автомобильные ADAS | |||

| Морские и аэрокосмические | |||

| По форм-фактору | Портативные устройства визуализации | ||

| Стационарные (поворотные/неповоротные) | |||

| Интегрированные OEM-модули | |||

| По технологии | Неохлаждаемые LWIR | ||

| Охлаждаемые MWIR | |||

| SWIR и мультиспектральные | |||

| По компонентам | Детекторы/ядра | ||

| Полные камеры | |||

| Оптика и наборы линз | |||

| Программное обеспечение и аналитика | |||

| По отрасли конечного пользователя | Оборона и национальная безопасность | ||

| Промышленность | |||

| Коммерческая сфера | |||

| Медицина | |||

| Общественная безопасность | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Австралия и Новая Зеландия | |||

| АСЕАН (разбивка) | |||

| Остальная Азия-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| ОАЭ | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, на которые отвечает отчет

Какова текущая стоимость рынка систем тепловизионного наблюдения?

Рынок оценивается в 5,78 млрд долларов США в 2025 году и прогнозируется достичь 8,17 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 7,16%.

Какой сегмент применения расширяется быстрее всего?

Автомобильные ADAS прогнозируются с самым высоким среднегодовым темпом роста 7,8% до 2030 года, поскольку автопроизводители добавляют возможности ночного видения.

Почему NFPA-70B значим для принятия тепловизионных технологий?

Пересмотр 2024 года делает термографию обязательной для электрического профилактического обслуживания, вызывая повторяющийся спрос на калиброванные камеры и аналитическое программное обеспечение.

Какая технология занимает наибольшую долю?

Неохлаждаемые LWIR составляют 72,5% выручки в 2024 году благодаря преимуществам в стоимости и широкой пригодности в применениях.

Какие регионы растут быстрее всего?

Азиатско-Тихоокеанский регион прогнозируется с среднегодовым темпом роста 8,3% до 2030 года, движимый модернизацией обороны и расширяющимся автомобильным производством.

Как поставщики решают риски цепочки поставок в германиевой оптике?

Поставщики инвестируют в халькогенидное стекло и упаковку на уровне пластины для снижения зависимости от германия и стабилизации времени выполнения заказа.

Последнее обновление страницы: