Размер и доля рынка коммерческой недвижимости Вьетнама

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 48.92 Миллиардов долларов США |

| Размер Рынка (2030) | 71.57 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.04% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка коммерческой недвижимости Вьетнама от Mordor Intelligence

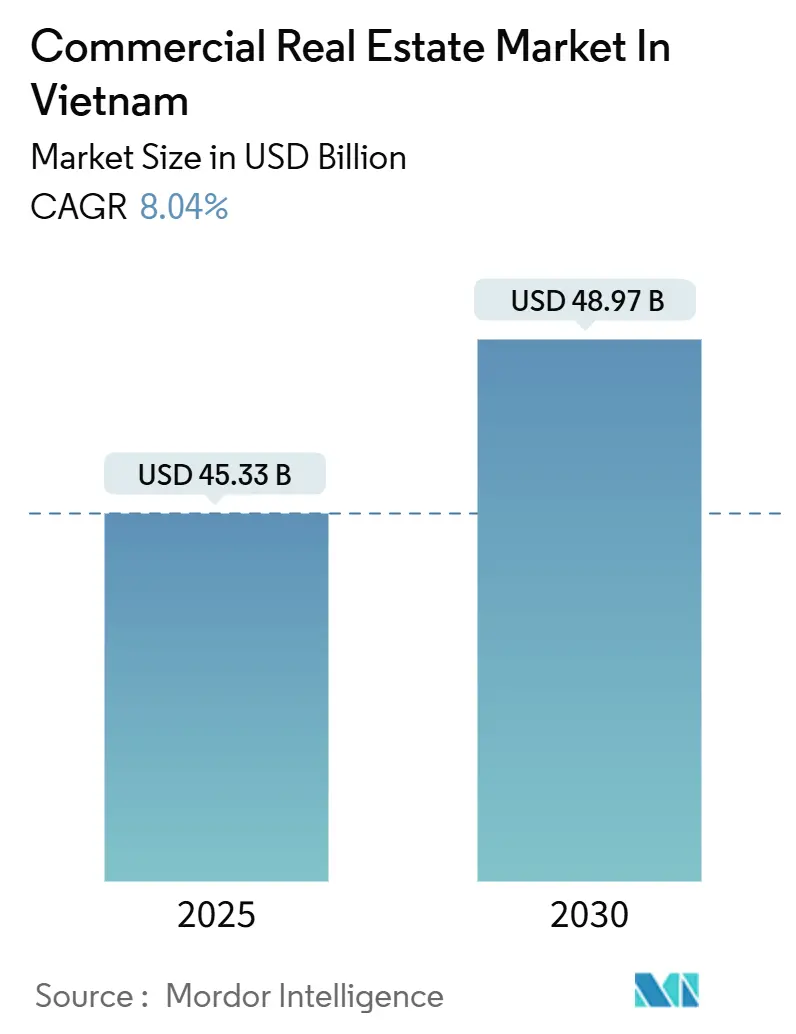

Рынок коммерческой недвижимости Вьетнама составил 45,33 млрд долларов США в 2025 году и, по прогнозам, будет расширяться со среднегодовым темпом роста 8,04%, достигнув 48,97 млрд долларов США к 2030 году. Здоровые притоки капитала, льготные денежно-кредитные условия и масштабные инфраструктурные программы расширяют портфели развития и инвестиций в офисы, логистику, гостиничный бизнес, дата-центры и объекты смешанного использования. Коммерческие банки снизили кредитные ставки на 0,8 процентных пункта с начала 2025 года, сократив расходы на финансирование как для застройщиков, так и для покупателей. В то же время правительственное одобрение расходов на скоростные автомагистрали в размере 39,4 млрд долларов США до 2030 года и строительство метро в Хошимине (ХШМН) и Ханое открывает транзитно-ориентированные коридоры развития. Растущие требования к периферийным вычислениям и локализации данных стимулируют кампус дата-центров стоимостью 1,5 млрд долларов США мощностью 150 МВт в Биньзыонг[1]Государственный банк Вьетнама, 'Отчет по денежно-кредитной политике 2025', Государственный банк Вьетнама, sbv.gov.vn. Риски наводнений, дефицит строительных материалов и распространение гибридной работы умеряют прогнозы, но общий спрос остается устойчивым, поскольку институциональные инвесторы, корпорации и расширяющийся средний класс увеличивают свое присутствие в профессионально управляемых активах.

Ключевые выводы отчета

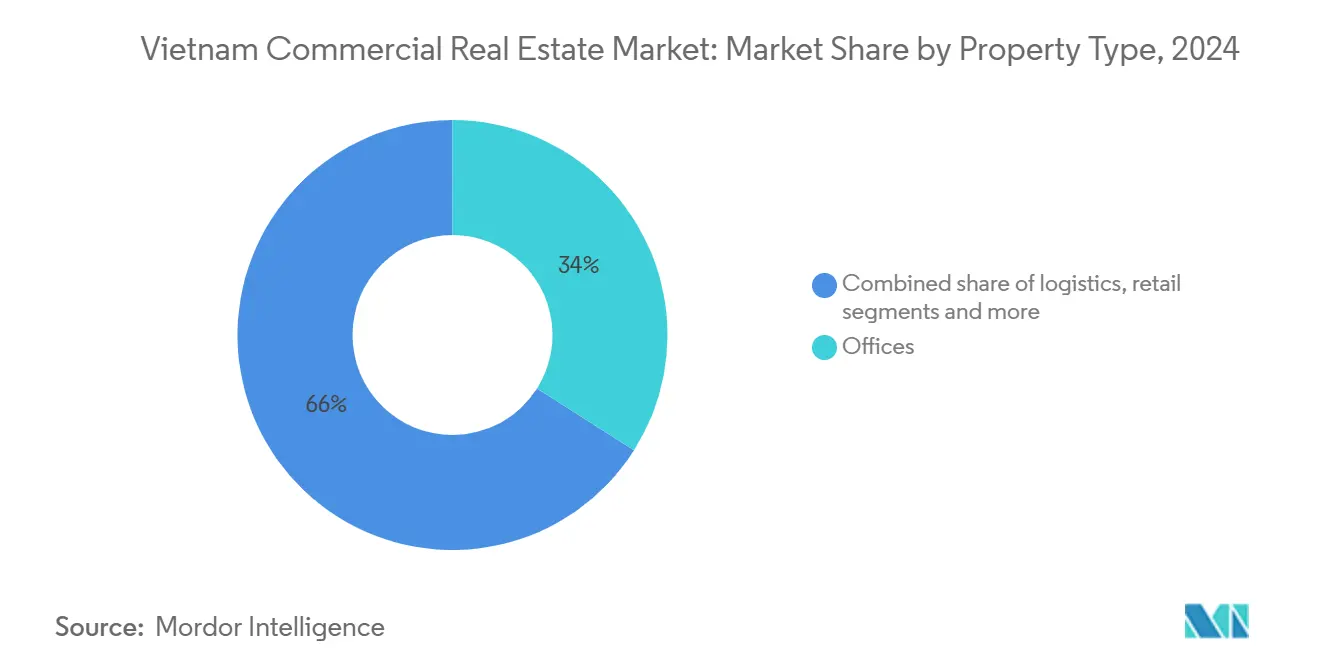

- По типу недвижимости офисы лидировали с 34,0% доли рынка коммерческой недвижимости Вьетнама в 2024 году; ожидается, что логистические активы будут расти со среднегодовым темпом роста 8,68% до 2030 года.

- По бизнес-модели сегмент продаж занимал 70,0% доли рынка коммерческой недвижимости Вьетнама в 2024 году, в то время как ожидается, что аренда покажет самый быстрый среднегодовой темп роста 8,84% до 2030 года.

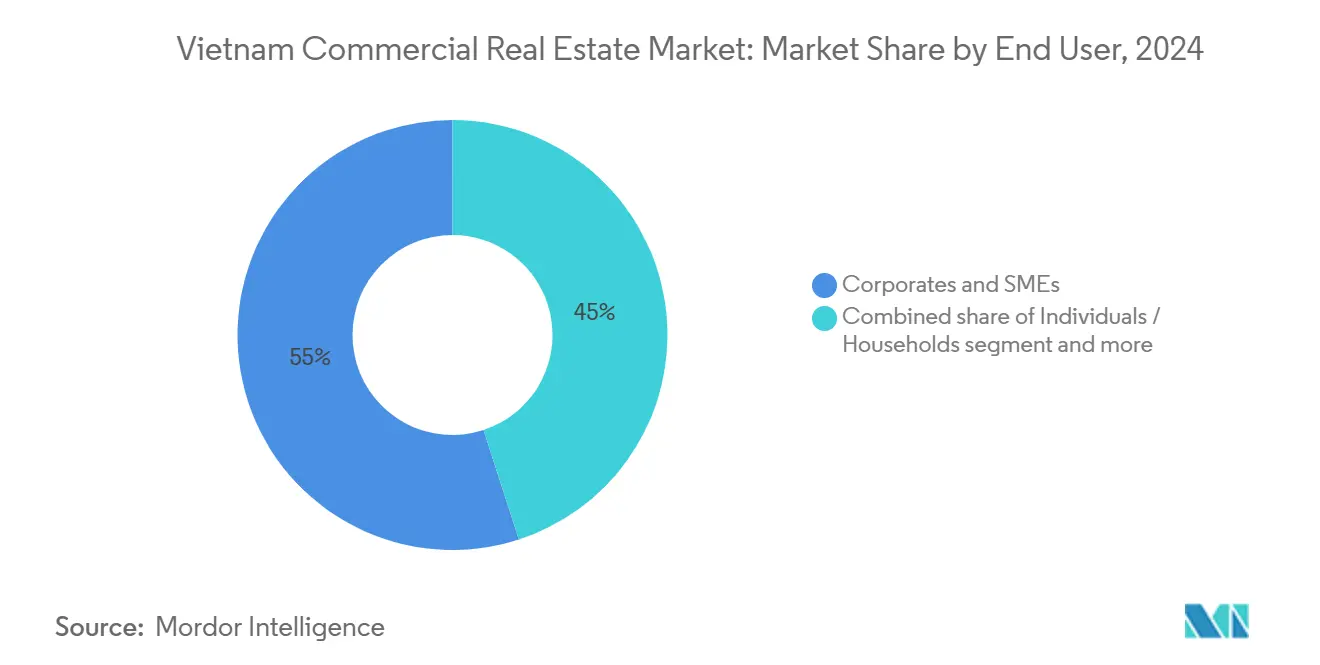

- По конечным пользователям корпорации и МСП составляли 55,0% размера рынка коммерческой недвижимости Вьетнама в 2024 году; частные домохозяйства представляют самую быстрорастущую когорту со среднегодовым темпом роста 9,21% до 2030 года.

- По географии ХШМН доминировал с 48,0% доли рынка в 2024 году; Хайфон является самым быстрорастущим местом со среднегодовым темпом роста 8,58% до 2030 года.

Тенденции и аналитика рынка коммерческой недвижимости Вьетнама

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на промышленные и логистические парки класса А | +1.8% | Биньзыонг, Лонган, Бакзанг | Краткосрочный период (≤ 2 лет) |

| Строительство скоростных автомагистралей и метро, повышающее стоимость земли | +1.5% | Национальный; фокус на ХШМН, Ханой, Хайфон | Долгосрочный период (≥ 4 лет) |

| Мандаты по локализации данных, стимулирующие периферийные дата-центры | +1.1% | Биньзыонг, ХШМН, Ханой | Среднесрочный период (2-4 года) |

| Всплеск институционального капитала в основные офисные активы | +1.2% | ХШМН, Ханой | Среднесрочный период (2-4 года) |

| ESG-совместимые здания, обеспечивающие премиальную арендную плату | +0.9% | ХШМН, Ханой, Дананг | Среднесрочный период (2-4 года) |

| Восстановление туризма, возрождающее RevPAR отелей CBD | +0.7% | ХШМН, Дананг, прибрежные провинции | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Всплеск институционального капитала в основные офисные активы

Прямые иностранные инвестиции (ПИИ) в сектор недвижимости Вьетнама выросли на 46% в годовом исчислении до 2,4 млрд долларов США в первом квартале 2025 года, направляясь в основном в офисы класса А, которые обеспечивают стабильную месячную арендную плату в размере 55 долларов США за кв. м в ХШМН и Ханое. Инвесторы предпочитают завершенные башни, связанные с метро, в которых уже размещаются многонациональные арендаторы, обеспечивая предсказуемые денежные потоки и избегая волатильности строительных затрат. В январе 2025 года было зарегистрировано 4,33 млрд долларов США ПИИ - рост на 48,6% - что подчеркивает устойчивый аппетит к стабилизированной недвижимости CBD.

Растущий спрос на промышленные и логистические парки класса А

Оборот электронной коммерции Вьетнама в 2023 году достиг 19,6 млрд долларов США, стимулируя строительство складов под заказ, трансграничных хабов выполнения заказов и промышленных парков, готовых к автоматизации. Международный логистический центр стоимостью 168 млн долларов США в Бакзанг интегрируется с 20 промышленными зонами для обслуживания Foxconn и Luxshare. Промышленное поглощение в ХШМН превысило 85 гектаров в третьем квартале 2024 года, удерживая 89% заполняемость, поскольку производители начали переходить в Лонган и Бариа-Вунгтау[2]Ассоциация электронной коммерции Вьетнама, 'Белая книга электронной коммерции 2024', Ассоциация электронной коммерции Вьетнама, vea.gov.vn.

Строительство скоростных автомагистралей и метро, повышающее стоимость земли

Западная автомагистраль Север-Юг стоимостью 6,75 млрд долларов США и сегмент Ниньбинь-Хайфон стоимостью 756 млн долларов США являются примерами того, как новые коридоры переоценивают периферийные участки, при этом цены на недвижимость вдоль линии метро ХШМН 1 выросли на 20% в первом квартале 2025 года. Стратегии TOD, 11 из которых запланированы к развертыванию к 2028 году, объединяют жилые, торговые и офисные функции вокруг станций, расширяя рынок коммерческой недвижимости Вьетнама.

Восстановление туризма, возрождающее RevPAR отелей CBD

Международные прибытия достигли 1,53 миллиона в мае 2025 года, принеся 1,54 млрд долларов США туристических поступлений за первые пять месяцев. Hilton запускает 14 отелей Tru by Hilton с ночными тарифами около 36 долларов США, сигнализируя о доверии к спросу среднего сегмента. Модернизированные транспортные артерии и упрощение визового режима поддерживают рост ночевок в ХШМН и Дананге.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Инфляция строительных затрат и нехватка рабочей силы | −1.1% | Национальный; острая в мегаполисах | Краткосрочный период (≤ 2 лет) |

| Устойчивая гибридная работа, смягчающая поглощение офисов CBD | −0.8% | ХШМН, CBD Ханоя | Среднесрочный период (2-4 года) |

| Денежное ужесточение, повышающее ставки капитализации | −0.6% | Национальный, инвестиционные активы | Краткосрочный период (≤ 2 лет) |

| Повышенное воздействие климатических рисков | −0.4% | Прибрежный ХШМН, Дананг | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Устойчивая гибридная работа, смягчающая поглощение офисов CBD

Прогнозируемое чистое поглощение офисов может упасть до 50 000 кв. м в 2025 году против 88 000 кв. м годом ранее, поскольку корпорации рационализируют площади. Гибкие рабочие хабы распространяются в развивающихся центрах, таких как город Тхудык и Нгеан, снижая спрос на премиальные башни CBD. Модернизация умных зданий и более короткие сроки аренды становятся предпосылками для поддержания заполняемости.

Инфляция строительных затрат и нехватка рабочей силы

Стоимость песка, камня и насыпного грунта выросла на 30% после конца 2024 года, в то время как в Тханьхоа наблюдается дефицит материалов в 3 миллиона м³. Циркуляр 08/2025/TT-BXD добавляет 58 технических норм, раздувая бюджеты проектов и растягивая сроки. Дефицит квалифицированных кадров усиливает давление на заработную плату, побуждая некоторых застройщиков откладывать запуски до нормализации цепочек поставок.

Сегментный анализ

По типу недвижимости: Логистика ведет индустриальную трансформацию

Офисы сохранили наибольшую долю в 34% рынка коммерческой недвижимости Вьетнама в 2024 году, однако логистические активы показывают самый быстрый среднегодовой темп роста 8,68% до 2030 года. Институциональные фонды направляют капитал в хабы последней мили, кросс-доки и объекты с контролируемой температурой, в то время как арендаторы электронной коммерции заключают многолетние договоры аренды для обеспечения дефицитного предложения класса А. Ожидается, что размер рынка коммерческой недвижимости Вьетнама, относимый к логистике, приблизится к двузначным миллиардам к концу десятилетия, поддерживаемый растущими зонами свободной торговли и беспошлинными кластерами вокруг порта Каймеп и аэропорта Лонгтхань. CBRE отмечает 89% заполняемость промышленных парков в ХШМН, что стимулирует новые парки на 3 833 га, ориентированные на производителей зеленых технологий.

Торговые активы занимают средний подростковый процент стоимости и выигрывают от международных брендов и быстро урбанизирующейся потребительской базы Вьетнама. Гостиничный бизнес, дата-центры и объекты смешанного использования составляют сегмент "Прочее", где интегрированные поселки, такие как портовая зона Канзо стоимостью 2 млрд долларов США, иллюстрируют масштабные возможности. Предстоящее развертывание 14 отелей Hilton сигнализирует о более устойчивом спросе на длительное пребывание и путешествия среднего сегмента. Генеральные планы смешанного использования, такие как поселок организации Trump стоимостью 1,5 млрд долларов США в Хунгйене, объединяют гольф, гостиничный бизнес и жилые компоненты для получения множественных потоков доходов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По бизнес-модели: Аренда набирает обороты на фоне институционального интереса

Модель продаж доминировала с 70% доли рынка коммерческой недвижимости Вьетнама в 2024 году, отражая культуру местной собственности и предпочтение застройщиков быстрой рециркуляции капитала. Однако прогнозируется, что аренда будет расширяться со среднегодовым темпом роста 8,84%, поскольку пенсионные фонды, страховщики и суверенные инвесторы стремятся к стабильной доходности. Размер рынка коммерческой недвижимости Вьетнама по аренде может резко возрасти по мере созревания продаж с обратной арендой, схем строительства под аренду и институциональных портфелей PRS. Процентные ставки по ипотеке близки к десятилетним минимумам - банки предлагают жилищные кредиты, начиная с 4,9%, также позволяя домохозяйствам покупать активы для сдачи в аренду

Проекты строительства под аренду и специализированное студенческое или экспатриантское жилье сигнализируют о развивающейся инвесторской изощренности. Партнерство Vinhomes с VTK для создания корейских общественных арендных объектов в Ocean City подчеркивает сегментацию за пределами традиционных продаж кондоминиумов. Корпоративный спрос на арендованные логистические и промышленные помещения особенно силен среди производителей электроники и одежды, стремящихся к операционной гибкости без связывания капитала.

По конечным пользователям: Участие частных лиц ускоряется

Корпорации и МСП составляли 55% спроса в 2024 году, используя размер рынка коммерческой недвижимости Вьетнама для офисов, заводов и центров НИОКР, связанных с производственными ПИИ. Однако частные домохозяйства растут быстрее всего со среднегодовым темпом роста 9,21%, поскольку растущий располагаемый доход и доступ к ипотеке демократизируют инвестиции. Мелкие инвесторы тяготеют к шопхаусам, долевым офисам и небольшим складам в транзитно-ориентированных районах, предлагающих стабильную арендную доходность.

Государственные органы, образовательные учреждения и НПО в сегменте "Прочие" обеспечивают базовое поглощение специализированных активов, таких как дата-центры и учебные заведения. Приток цифровых номадов во второстепенные города, такие как Нгеан, расширяет спрос на совместное проживание и коворкинг-форматы, которые размывают границы между жилой и коммерческой недвижимостью. Инвесторы все чаще проверяют ESG-сертификации и близость к метро для обеспечения долгосрочной ликвидности, отражая созревающий профиль розничных инвесторов индустрии коммерческой недвижимости Вьетнама.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

ХШМН контролировал 48% рынка коммерческой недвижимости Вьетнама в 2024 году благодаря своей роли финансового и торгового ядра страны. Завершение линии метро 1 и кольцевой дороги 3 к 2025 году перенаправит инвестиции в развивающиеся субцентры, такие как Тхудык и Биньзыонг, ослабив перегруженность CBD. Международный перевалочный порт Канзо стоимостью 2 млрд долларов США и прилегающие логистические районы, как ожидается, ускорят строительство распределительных центров вдоль южного коридора cafef.vn. Новый городской район Vinhomes Камлам стоимостью 10 млрд долларов США площадью 10 400 га демонстрирует доверие к крупномасштабным форматам поселков.

Ханой занимает второе место, поддерживаемый политико-административными функциями и устойчивыми ПИИ. Район Звездного озера находится на пути к размещению 23-этажной офисной башни LEED Gold к 2027 году, увеличивая запас класса А столицы. Планируемая высокоскоростная железная дорога в ХШМН укрепит северо-южный деловой коридор и поддержит спрос на хабы смешанного использования рядом с новыми терминалами.

Прогнозируется, что Хайфон будет расти быстрее всего со среднегодовым темпом роста 8,58% до 2030 года, используя мощности глубоководного порта и планируемую зону свободной торговли площадью 6 300 га, предлагающую 10% корпоративные налоговые ставки на 30 лет[3]Народный комитет Хайфона, 'Предложение по зоне свободной торговли площадью 6 300 гектаров', Народный комитет Хайфона, haiphong.gov.vn. Пакеты специальной политики направлены на привлечение региональных логистических штаб-квартир и высокостоимостного производства, копируя модели свободной торговли в стиле Дубая. Биньзыонг, Дананг и Бариа-Вунгтау завершают ключевые узлы роста, каждый из которых выигрывает от целевых инфраструктурных связей с аэропортами, портами или кластерами дата-центров.

Конкурентная среда

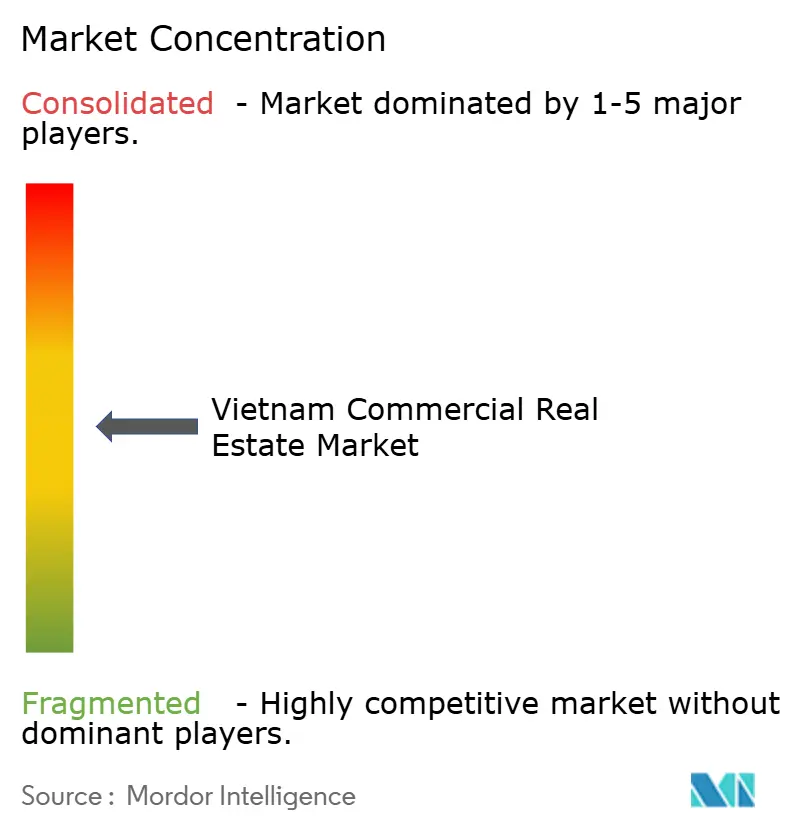

Конкуренция на рынке коммерческой недвижимости Вьетнама умеренная и стратифицирующаяся. Конгломераты, такие как Vingroup и Vinhomes, интегрируют банкинг земли, строительство и управление недвижимостью для обеспечения первоклассных участков и реализации проектов масштаба поселков, охватывающих жилые, торговые и промышленные участки. Зарубежные застройщики, включая CapitaLand, Keppel Land и Mapletree, привносят международный дизайн, стандарты устойчивости и капитальную дисциплину, повышая общий профессионализм рынка. Недавние продажи - продажа Keppel дополнительных 22,6% в Saigon Centre Phase 3 за 72,5 млн долларов США - отражают ротацию портфеля в сторону более доходных или более зеленых активов.

Совместные предприятия распространяются, поскольку местные партнеры поставляют землю и лицензионные ноу-хау, в то время как зарубежные группы вносят финансирование и техническую экспертизу. Специалисты по дата-центрам объединяются с телекоммуникационными мейджорами для удовлетворения спроса на периферийные вычисления, в то время как логистические операторы сотрудничают с застройщиками промышленных парков для автоматизированных хабов выполнения заказов. Внедрение технологий составляет ключевое поле битвы: интеллектуальный учет, приложения для арендаторов и платформы предиктивного обслуживания отличают здания класса А, помогая арендодателям обеспечить многонациональных арендаторов по премиальным ставкам.

Аккредитация ESG теперь необходима для доступа к зеленым кредитам и привлечения корпоративных занимателей. Здание IPH LEED Platinum и промышленные предприятия, верифицированные EDGE, подчеркивают растущие зеленые премии, подталкивая отстающих к программам модернизации. В гостиничном бизнесе бренды, такие как Hilton и Marriott, придерживаются легких франчайзинговых моделей, партнерствуя с отечественными владельцами для быстрого расширения при ограничении воздействия на баланс. Выход на рынок во второстепенные населенные пункты - Хайфон, Биньдинь, Тuyенквang - сигнализирует о более широкой географической диверсификации по мере улучшения связности и сохранения привлекательности стоимости земли.

Лидеры индустрии коммерческой недвижимости Вьетнама

Vingroup JSC

CapitaLand (Vietnam) Holdings

Keppel Land Vietnam

Sun Group

Novaland Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Keppel Corporation продала дополнительные 22,6% доли в Saigon Centre Phase 3 за 72,5 млн долларов США в рамках оптимизации портфеля во Вьетнаме.

- Июнь 2025: Vinhomes сообщила о чистой прибыли в первом квартале 2025 года в размере 106,1 млн долларов США, рост на 193% благодаря продажам Royal Island и Ocean Park.

- Июнь 2025: Консорциум Vinhomes получил одобрение на новый городской район Камлам стоимостью 10 млрд долларов США (10 400 га, 584 000 жителей).

- Май 2025: Hilton подтвердила открытие 14 отелей Tru by Hilton по всему Вьетнаму к концу 2025 года, дебютируя бренд в Азиатско-Тихоокеанском регионе.

Область охвата отчета о рынке коммерческой недвижимости Вьетнама

Коммерческая недвижимость - это недвижимость, используемая исключительно для деловых целей или для обеспечения рабочего пространства, а не жилого пространства, которое вместо этого составляло бы жилую недвижимость. Коммерческая недвижимость часто сдается в аренду арендаторам для ведения деятельности, приносящей доход. В общем, она включает здания, используемые в коммерческих целях, такие как офисные здания, склады и торговые здания (например, магазины шаговой доступности, крупные магазины и торговые центры). Данный отчет направлен на предоставление детального анализа рынка коммерческой недвижимости Вьетнама. Он фокусируется на динамике рынка, технологических тенденциях, аналитике, государственных инициативах в секторе коммерческой недвижимости и воздействии COVID-19 на рынок. Также он анализирует ключевых игроков на рынке и конкурентную среду.

Рынок коммерческой недвижимости во Вьетнаме сегментирован по типу и ключевым городам. Отчет предлагает размер рынка и прогноз для рынка коммерческой недвижимости Вьетнама в стоимостном выражении (млрд долларов США) для вышеуказанных сегментов.

| Офисы |

| Розничная торговля |

| Логистика |

| Прочее (промышленные парки, гостиничный бизнес, смешанное использование) |

| Продажи |

| Аренда |

| Частные лица / домохозяйства |

| Корпорации и МСП |

| Прочие (учреждения, правительство, НПО) |

| Хошимин |

| Ханой |

| Хайфон |

| Биньзыонг |

| Дананг |

| Остальной Вьетнам |

| По типу недвижимости | Офисы |

| Розничная торговля | |

| Логистика | |

| Прочее (промышленные парки, гостиничный бизнес, смешанное использование) | |

| По бизнес-модели | Продажи |

| Аренда | |

| По конечным пользователям | Частные лица / домохозяйства |

| Корпорации и МСП | |

| Прочие (учреждения, правительство, НПО) | |

| По регионам | Хошимин |

| Ханой | |

| Хайфон | |

| Биньзыонг | |

| Дананг | |

| Остальной Вьетнам |

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка коммерческой недвижимости Вьетнама?

Рынок был оценен в 45,33 млрд долларов США в 2025 году и прогнозируется к расширению до 48,97 млрд долларов США к 2030 году.

Какой тип недвижимости занимает наибольшую долю инвестиций?

Офисы контролируют 34% доли рынка коммерческой недвижимости Вьетнама, что делает их доминирующим классом активов.

Какой сегмент растет быстрее всего?

Прогнозируется, что логистическая недвижимость будет расти со среднегодовым темпом роста 8,68% до 2030 года, обусловленная электронной коммерцией и экспортным производством.

Какой город предлагает самый сильный прогноз роста?

Ожидается, что Хайфон покажет самый быстрый среднегодовой темп роста 8,58% до 2030 года, поддерживаемый зоной свободной торговли площадью 6 300 га и расширением порта.

Как ESG влияет на недвижимость во Вьетнаме?

Арендаторы и инвесторы все чаще требуют сертифицированных зеленых зданий, позволяя активам LEED или EDGE обеспечивать премиальную арендную плату и более высокие стоимости перепродажи.

Какие риски могли бы ограничить ближайшее предложение?

Воздействие наводнений, тенденции гибридной работы и дефицит строительных материалов - цены на песок и камень выросли на 30% - могут задержать завершение проектов.

Последнее обновление страницы: