Размер и доля рынка коммерческой недвижимости Испании

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Размер Рынка (2025) | 83.33 Миллиардов долларов США |

| Размер Рынка (2030) | 111.20 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.95% CAGR |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка коммерческой недвижимости Испании от Mordor Intelligence

Рынок коммерческой недвижимости Испании был оценен в 83,33 млрд долл. США в 2025 году и должен достигнуть 111,2 млрд долл. США к 2030 году, продвигаясь со среднегодовым темпом роста 5,95% между 2025 и 2030 годами. Устойчивый рост ВВП на 2,6%, ожидаемый на 2025 год, и позиция страны как моста между Европой и Латинской Америкой поддерживают прогноз. Аппетит инвесторов остается сильным, поскольку пенсионные фонды и страховщики переносят капитал из волатильных облигаций в базовую недвижимость, в то время как электронная коммерция, ближний аутсорсинг и восстановление туризма меняют структуру спроса по типам недвижимости.

Ключевые выводы отчета

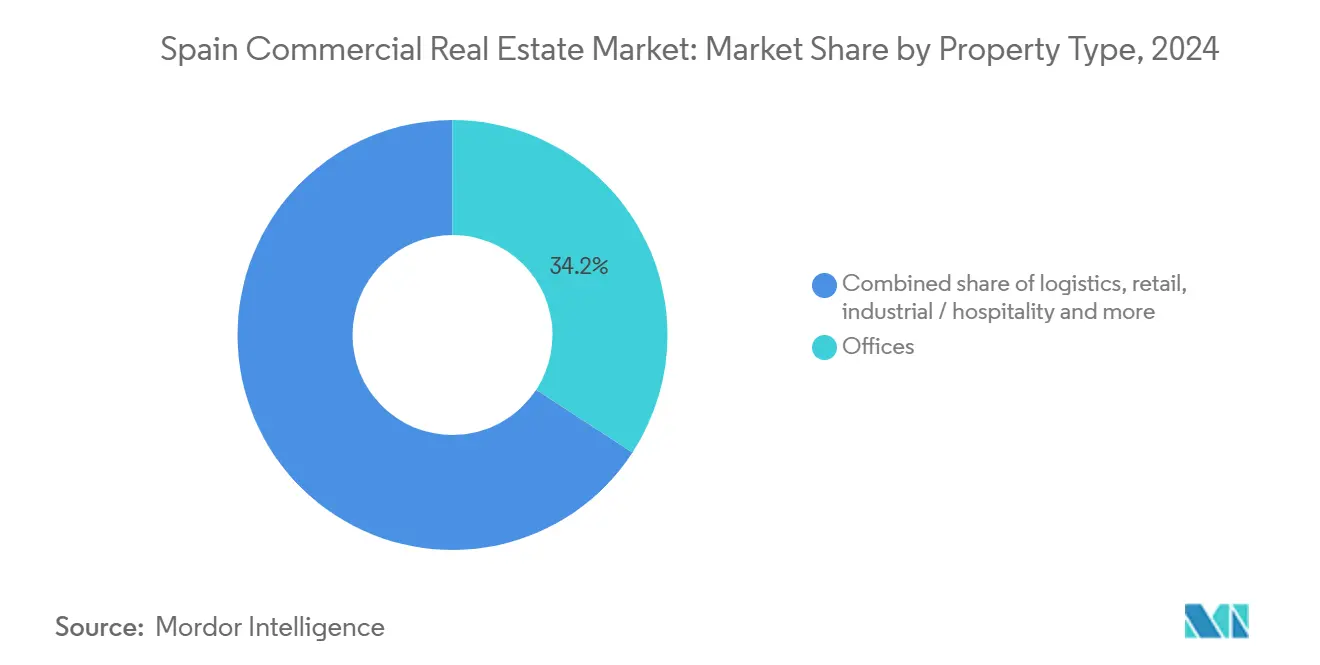

- По типу недвижимости офисы заняли 34,2% доли рынка коммерческой недвижимости Испании в 2024 году; прогнозируется, что логистика будет расширяться со среднегодовым темпом роста 7,00% до 2030 года.

- По бизнес-модели сделки продаж составили 60,2% от размера рынка коммерческой недвижимости Испании в 2024 году, в то время как арендная деятельность фиксирует самый высокий прогнозируемый среднегодовой темп роста 6,75% до 2030 года.

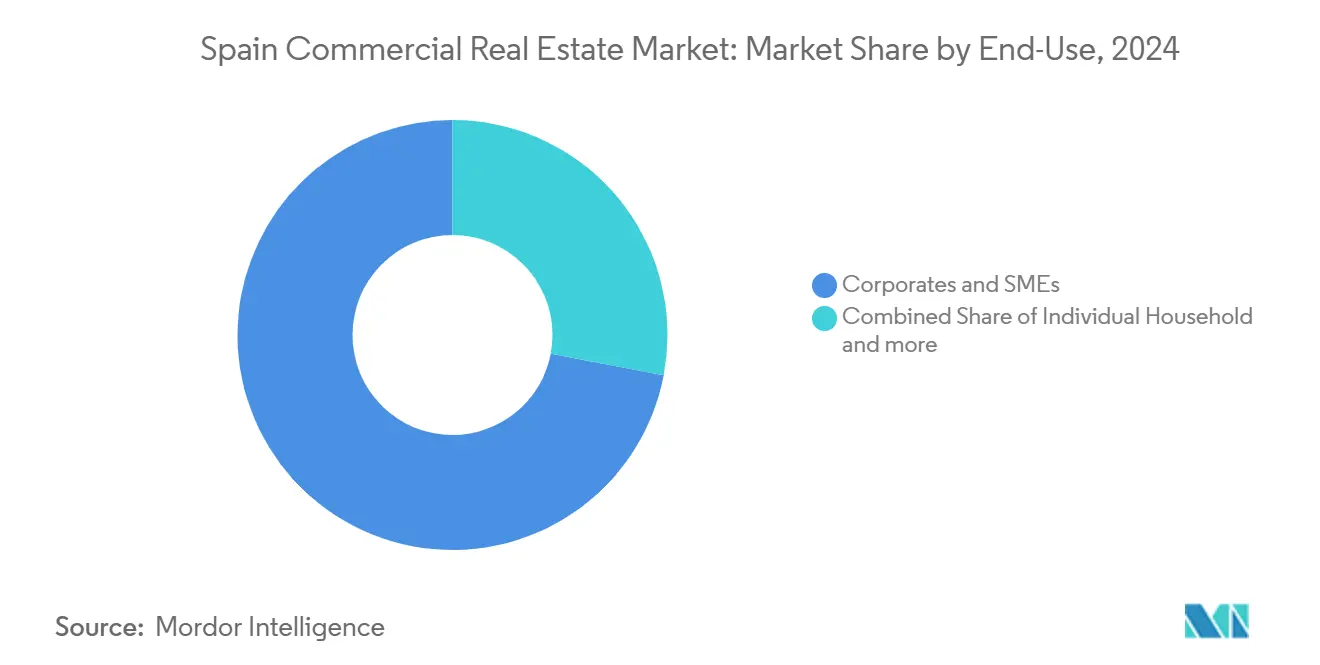

- По конечным пользователям корпорации и МСП составили 72,0% от размера рынка коммерческой недвижимости Испании в 2024 году и продвигаются со среднегодовым темпом роста 6,30% до 2030 года.

- По географии Мадрид лидировал с долей 45,1% от размера рынка коммерческой недвижимости Испании в 2024 году; Малага является самым быстрорастущим регионом со среднегодовым темпом роста 7,20% до 2030 года.

Тенденции и аналитика рынка коммерческой недвижимости Испании

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Пост-пандемический решоринг, стимулирующий спрос на логистику | +1.2% | Мадрид, Барселона, Валенсия | Среднесрочный (2-4 года) |

| Переход офисного фонда к качественным объектам в Мадриде и Барселоне | +0.8% | Мадрид, Барселона | Краткосрочный (≤ 2 лет) |

| Восстановление туризма поднимает городские гостиничные активы | +0.6% | Мадрид, Барселона, Валенсия, Малага | Среднесрочный (2-4 года) |

| Зеленая таксономия ЕС ускоряет инвестиции в модернизацию | +0.9% | Национальный | Долгосрочный (≥ 4 лет) |

| Ближний аутсорсинг латиноамериканских технологических фирм в Испанию | +0.4% | Мадрид, Барселона | Долгосрочный (≥ 4 лет) |

| Ротация институционального капитала из облигаций в базовую доходность коммерческой недвижимости | +0.7% | Глобальный | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Пост-пандемический решоринг, стимулирующий спрос на логистику

Уязвимости цепочек поставок, выявленные в 2020 году, заставили производителей перенести производство ближе к европейским потребителям, подняв долю логистики в инвестициях рынка коммерческой недвижимости Испании с 15% в 2014 году до 34% в 2024 году. Центральная Испания зафиксировала 25%-ный скачок годового поглощения, чему помогла покупка CBRE Investment Management комплекса площадью 90 000 кв. м в Пинто для доставки последней мили. Вторичные хабы теперь привлекают 37% общего поглощения складов, сигнализируя о переходе заботящихся о затратах арендаторов от премиальных зон. Объемы инвестиций могут достигнуть 1,9 млрд долл. США в 2025 году, почти удвоив долю страны в европейских логистических размещениях по сравнению с 2019 годом.

Восстановление туризма поднимает городские гостиничные активы

Туризм сгенерировал 198 млрд долл. США в 2023 году, поддерживая гостиничную недвижимость. Общие гостиничные инвестиции достигли 4,7 млрд долл. США в 2023 году, что подчеркивается выходом Atom Hoteles из Тенерифе на 121 млн долл. США, на 83% выше цены покупки 2019 года. Схемы смешанного использования, объединяющие номера, розничную торговлю и коворкинги, выигрывают от перехода к экспериентальному туризму.

Зеленая таксономия ЕС ускоряет инвестиции в модернизацию

Испанские REIT выпустили 770 млн долл. США зеленых облигаций для финансирования энергоэффективных модернизаций, в то время как Lar España достигла 98% сертификации BREEAM. Рамочная программа зеленого финансирования Merlin Properties нацелена на нулевые выбросы к 2030 году, обещая 85%-ное сокращение операционного углерода к 2028 году. [3]Merlin Properties SOCIMI S.A., "Green Financing Framework 2024," merlinproperties.com

Ближний аутсорсинг латиноамериканских технологических фирм в Испанию

Деятельность в области информационных и коммуникационных технологий вносит 22,6% в ВВП, сосредоточенная в Мадриде и Каталонии, где 160 технологических хабов сгенерировали влияние в 3,2 млрд долл. США в 2024 году. Цифровая стратегия 2025 мобилизует 17,25 млрд долл. США государственных средств, стимулируя современный офисный спрос, оборудованный надежной связью. [1]ACCIÓ Catalonia Trade & Investment, "Tech Hubs in Catalonia 2024," accio.gencat.cat

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост строительных затрат из-за дефицита рабочей силы на Пиренеях | -0.9% | Национальный | Краткосрочный (≤ 2 лет) |

| Политическая неопределенность по поводу распространения жилищного закона на коммерческую недвижимость | -0.6% | Национальный | Среднесрочный (2-4 года) |

| Волатильность процентных ставок сжимает оценки | -0.5% | Мадрид, Барселона, Валенсия | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост строительных затрат из-за дефицита рабочей силы на Пиренеях

Разрешения на строительство упали на 9% в 2024 году, поскольку застройщики поглощали более высокие зарплаты и волатильные цены на материалы, расширяя разрыв между 1,53 млн начатых строительств жилья и 2,40 млн формирований домохозяйств, зарегистрированных с 2008 года. При 26% жилищного фонда в застое подрядчики отдают приоритет предварительно арендованным активам для управления рисками.

Политическая неопределенность по поводу распространения жилищного закона на коммерческую недвижимость

Жилищный акт 2023 года ограничивает арендную плату и облагает налогом пустующие единицы, разжигая дебаты о возможном расширении на коммерческие сегменты. Иностранные инвесторы теперь должны получать правительственные разрешения на сделки свыше 550 млн долл. США, удлиняя циклы сделок. [2]Gobierno de España - La Moncloa, "Housing Act 2023 Explained," lamoncloa.gob.es

Сегментный анализ

По типу недвижимости: Офисы лидируют сегодня, в то время как логистика ускоряется

Офисы составили 34,2% доли рынка коммерческой недвижимости Испании в 2024 году, укрепляя свой статус эталонного класса активов, несмотря на изменяющиеся привычки рабочих мест. Премиальная арендная плата в центральном деловом районе Мадрида на 12% выше уровня 2015 года, а лизинг в Барселоне подскочил на 20% в 2024 году, поскольку арендаторы из технологий и финансов искали ESG-готовые площади. Тем не менее, логистические активы показывают самый быстрый среднегодовой темп роста 7,00% до 2030 года, поскольку электронная коммерция и ближний аутсорсинг стимулируют устойчивый спрос на склады. Инвестиции во вторичные промышленные коридоры выросли до 37% годового поглощения, иллюстрируя стремление к экономически эффективной земле.

Переход к качеству дифференцирует производительность: 76% устаревшего офисного фонда сталкивается с устареванием без модернизации, тогда как башни класса A фиксируют однозначную вакантность. Расширение логистики также двухскоростное: хабы последней мили внутри третьего кольца Мадрида командуют арендными премиями, в то время как средние объекты в Валенсии предлагают спреды доходности в 150 базисных пунктов. Торговые парки добавляют 850 000 кв. м валовой арендуемой площади через 44 новые схемы к 2026 году, отражая поворот к удобству и форматам, основанным на досуге. Гостиничный бизнес остается устойчивым: гостиничные инвестиции достигли 4,7 млрд долл. США в 2023 году, подчеркивая возвращение туризма.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По бизнес-модели: Продажи доминируют, аренда набирает темп

Сделки продаж внесли 60,21% в рынок коммерческой недвижимости Испании в 2024 году, движимые сильными притоками иностранного капитала в трофейные активы по всему Мадриду, Барселоне и прибрежным курортам. Арендный путь, однако, показывает среднегодовой темп роста 6,75% до 2030 года, опережая рост продаж, поскольку институты ищут повторяющиеся потоки доходов, а арендаторы предпочитают лизинг для сохранения гибкости баланса. Прогнозируется, что премиальная доходность жилья ужмется на 40 базисных пунктов к 2028 году, подтверждая привлекательность инструментов денежного потока.

Демографические сдвиги поддерживают рост аренды: уменьшение размеров домохозяйств, отсроченное домовладение и мобильная рабочая сила поддерживают спрос на совместное проживание, студенческое жилье и гибкие офисы. Корпоративные арендаторы структурируют короткие договоры аренды с правами расширения, отражая быстрые колебания численности персонала в технологической сфере услуг. Со стороны продаж инвесторы в добавленную стоимость нацеливаются на вторичные торговые центры и устаревшие склады для репозиционирования, рассчитывая на сжатие доходности после того, как ESG-модернизации разблокируют ликвидность.

По конечному пользователю: Потребности корпораций и МСП направляют спрос

Корпоративные арендаторы и МСП потребили 72% размера рынка коммерческой недвижимости Испании в 2024 году, опирающиеся на сферу услуг, которая генерирует 76% национального производства. Ожидается, что их потребности в площадях будут расти со среднегодовым темпом роста 6,30% до 2030 года, сосредоточенными на офисах класса A с цифровой инфраструктурой, складах, готовых к робототехнике, и схемах смешанного использования, поддерживающих благополучие сотрудников.

Гибридная работа продвигает меньшие площади, но помещения более высоких спецификаций: ведущие банки сконцентрировали мадридские операции в умных штаб-квартирах, в то время как крупные американские софтверные компании предварительно арендовали 25 000 кв. м в районе 22@ Барселоны. Индивидуальные инвесторы получают доступ к коммерческому продукту через платформы токенизации, которые фракционируют офисные этажи и торговые парки, расширяя базу покупателей. Институциональные фонды участвуют как арендодатели, так и партнеры по совместным предприятиям с застройщиками для обеспечения видимости пайплайна.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Мадрид занял 45,1% доли рынка коммерческой недвижимости Испании в 2024 году, отражая его положение как политического и финансового ядра. Вакантность в центральном деловом районе держалась на уровне 4,3%, а рост арендной платы продолжался, несмотря на повышенные затраты на новое строительство, поскольку транснациональные корпорации выбрали столицу для штаб-квартир, обслуживающих Иберию и Латинскую Америку. Логистика процветает в трёхкольцевой сети города; приобретение CBRE Investment Management 90 000 кв. м в Пинто сигнализирует о доверии к локациям последней мили. Инвестиции в дата-центры в размере 6,72 млн долл. США дополнили правительственные гранты на цифровизацию, укрепив статус Мадрида как основного технологического хаба Испании.

Барселона является второй опорой нации. Поглощение офисов выросло на 20% в 2024 году, а будущее предложение остается в основном предварительно арендованным, указывая на устойчивый переход к качеству. Экосистема технологических хабов Каталонии обеспечила деятельность на 3,2 млрд долл. США в 2024 году через 160 инкубаторов и ожидает трудоустройства 42 752 специалистов к 2026 году. Восстановление туризма привлекло инвесторов в роскошные отели, в то время как дорожная карта портового управления по углеродной нейтральности добавила плавучести разработчикам складов, рассматривающим мультимодальные торговые потоки.

Малага, исторически курортный рай, является самым быстрорастущим региональным рынком со среднегодовым темпом роста 7,200% до 2030 года. Международные технологические гиганты открыли спутниковые офисы, чтобы использовать преимущества качества жизни и более низкие затраты, ускоряя спрос на площади класса A. Валенсия выигрывает от портовой связности и решоринга автомобильной цепочки поставок, расширяя свой производственный след и стимулируя спекулятивные складские строительства, поддерживаемые бычьими прогнозами Proequity. Вторичные города, такие как Бильбао и Сарагоса, привлекают инвесторов, ищущих спреды доходности в 200 базисных пунктов над центральным деловым районом Мадрида, что стало возможным благодаря улучшенным связям высокоскоростной железной дороги AVE, которые сжимают время в пути.

Конкурентный ландшафт

Международные инвесторы поставили более половины общего капитала в 2024 году, сделав Испанию четвёртым по величине европейским направлением для трансграничных потоков недвижимости. Владение офисами в Мадриде и Барселоне сосредоточено вокруг листинговых SOCIMI Merlin Properties и Colonial; первый выпустил 770 млн долл. США зеленого долга для финансирования модернизаций, в то время как результаты второго за 2024 год подчеркнули его фокус на трофейных башнях центрального делового района. В логистике сингапурская GIC и Prologis продолжают накопление участков, конкурируя с местным застройщиком Montepino за землю вдоль коридора A-2.

Конкуренция усиливается по устойчивости. 98%-но сертифицированный BREEAM портфель Lar España затенил её активы на 1,4 млрд долл. США, однако Fitch понизил REIT до 'BB-' после высокого левериджа, финансировавшего тендерное предложение новых владельцев. Розничная торговля консолидируется: Helios RE завершил выкуп для приобретения 100% Lar España в феврале 2025 года, переведя инструмент на BME Scaleup для большей гибкости финансирования. Гостиничные операторы Travelodge и Barceló предпочитают продажи с последующим лизингом для высвобождения капитала для пайплайнов реконструкции, нацеленных на сокращение энергопотребления до целей эффективности 2030 года.

Белые пространства и дизрапторы изобилуют. Совместные разработки дата-центров с коммунальными службами множатся вдоль внешнего кольца Мадрида, где земля дешевле, а доступ к энергии проще. PropTech-платформы, такие как Clikalia, развертывают ИИ-оценки и блокчейн-передачи титула, сокращая циклы транзакций на 30%. Наряды токенизации Bricks&People и Reental фракционируют отдельные активы в куски по 100 долл. США, расширяя розничное участие. Традиционные арендодатели реагируют запуском венчурных подразделений для поиска технологий, которые снижают операционные расходы и улучшают удержание арендаторов.

Лидеры индустрии коммерческой недвижимости Испании

-

MERLIN Properties SOCIMI

-

Colonial Av.

-

Lar España

-

Vía Célere

-

Kronos Real Estate Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в индустрии

- Февраль 2025: Helios RE завершил 100%-ный захват Lar España Real Estate SOCIMI, создав розничную платформу на 1,4 млрд долл. США.

- Февраль 2025: Colonial опубликовал результаты за 2024 год, демонстрирующие устойчивую производительность мадридских и барселонских офисов.

- Февраль 2025: Merlin Properties опубликовал аудированные счета за 2024 год, подчеркивающие прогресс к целям нулевых выбросов.

- Январь 2025: Travelodge купил портфель из шести отелей в Испании и представил проекты пайплайна в Сан-Себастьяне, Кадисе и Аликанте.

Объем отчета о рынке коммерческой недвижимости Испании

Коммерческая недвижимость - это собственность, которая используется исключительно для бизнес-целей или для предоставления рабочего пространства, а не как жилое пространство, что вместо этого составляло бы жилую недвижимость. Коммерческая недвижимость часто сдается в аренду арендаторам для ведения деятельности, приносящей доход. Полный фоновый анализ рынка коммерческой недвижимости Испании, включая оценку экономики и вклада секторов, обзор рынка, оценку размера рынка для важных сегментов, возникающие тенденции в рыночных сегментах, динамику рынка и географические тенденции, а также влияние COVID-19, представлен в отчете.

Рынок коммерческой недвижимости Испании сегментирован по типу (офисы, розничная торговля, промышленность, логистика, многосемейная и гостиничный бизнес) и по ключевым городам (Мадрид, Валенсия, Барселона, Каталония, Малага и другие города). Отчет предлагает размер рынка и прогнозы для рынка коммерческой недвижимости Испании в стоимостном выражении (млрд долл. США) для всех вышеперечисленных сегментов.

| Офисы |

| Розничная торговля |

| Логистика |

| Прочие (промышленность, гостиничный бизнес и т.д.) |

| Продажи |

| Аренда |

| Частные лица/домохозяйства |

| Корпорации и МСП |

| Прочие |

| Мадрид |

| Барселона |

| Валенсия |

| Каталония (исключая Барселону) |

| Малага |

| Другие города |

| По типу недвижимости | Офисы |

| Розничная торговля | |

| Логистика | |

| Прочие (промышленность, гостиничный бизнес и т.д.) | |

| По бизнес-модели | Продажи |

| Аренда | |

| По конечному пользователю | Частные лица/домохозяйства |

| Корпорации и МСП | |

| Прочие | |

| По географии (ключевой город) | Мадрид |

| Барселона | |

| Валенсия | |

| Каталония (исключая Барселону) | |

| Малага | |

| Другие города |

Ключевые вопросы, рассмотренные в отчете

Какова текущая стоимость рынка коммерческой недвижимости Испании?

Рынок коммерческой недвижимости Испании оценивается в 88,2 млрд долл. США по состоянию на 2024 год.

Какой тип недвижимости занимает наибольшую долю рынка коммерческой недвижимости Испании?

Офисы лидируют с долей рынка 34,20% в 2024 году.

Какой сегмент растёт быстрее всего в рамках рынка коммерческой недвижимости Испании?

Прогнозируется, что логистическая недвижимость будет расти со среднегодовым темпом роста 7,000% до 2030 года.

Почему ожидается, что арендная деятельность опередит продажи?

Институты ищут стабильные потоки доходов, а арендаторы предпочитают лизинг для гибкости баланса, что обеспечивает среднегодовой темп роста аренды 6,750% против более медленного роста продажных транзакций.

Какой город доминирует на рынке коммерческой недвижимости Испании?

Мадрид командует 45,10% национальной доли рынка, поддерживаемый его ролью политической и финансовой столицы.

Как нормы устойчивости формируют инвестиционные решения?

Правила зеленой таксономии ЕС и мандаты инвесторов по ESG заставляют арендодателей финансировать глубокие модернизации, при этом испанские REIT выпустили 770 млн долл. США зеленых облигаций для улучшения энергетических характеристик.

Последнее обновление страницы: