Размер и доля рынка диагностики и терапии колоректального рака

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

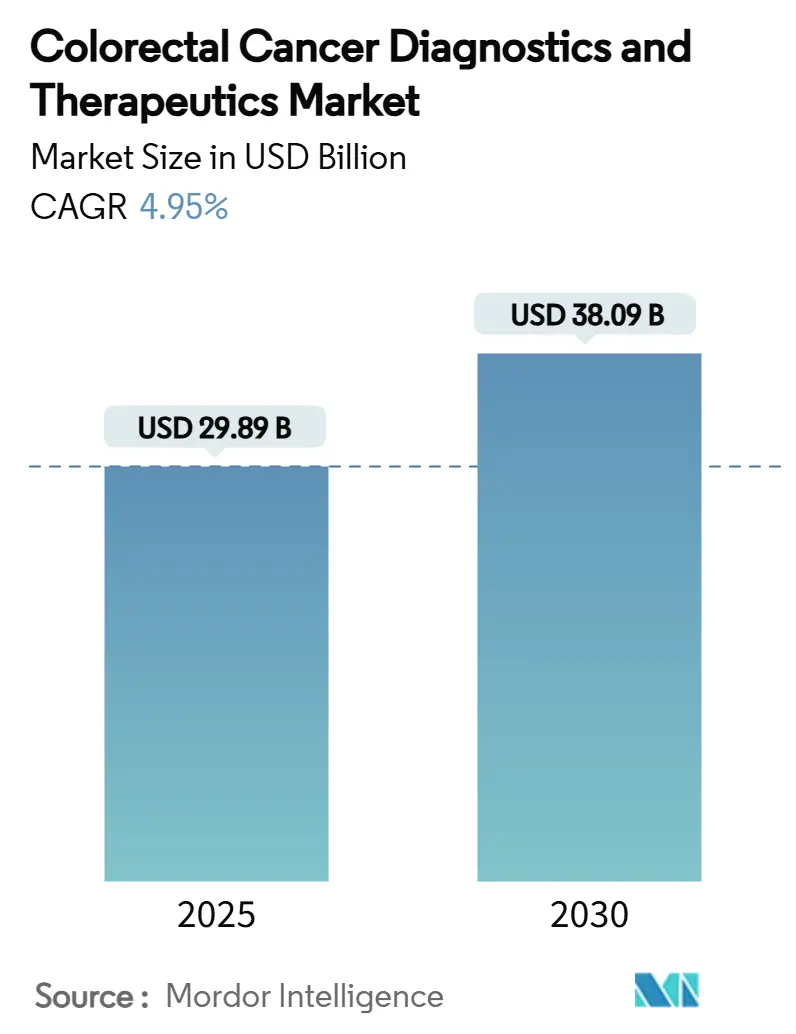

| Размер Рынка (2025) | 29.89 Миллиардов долларов США |

| Размер Рынка (2030) | 38.09 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.95% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

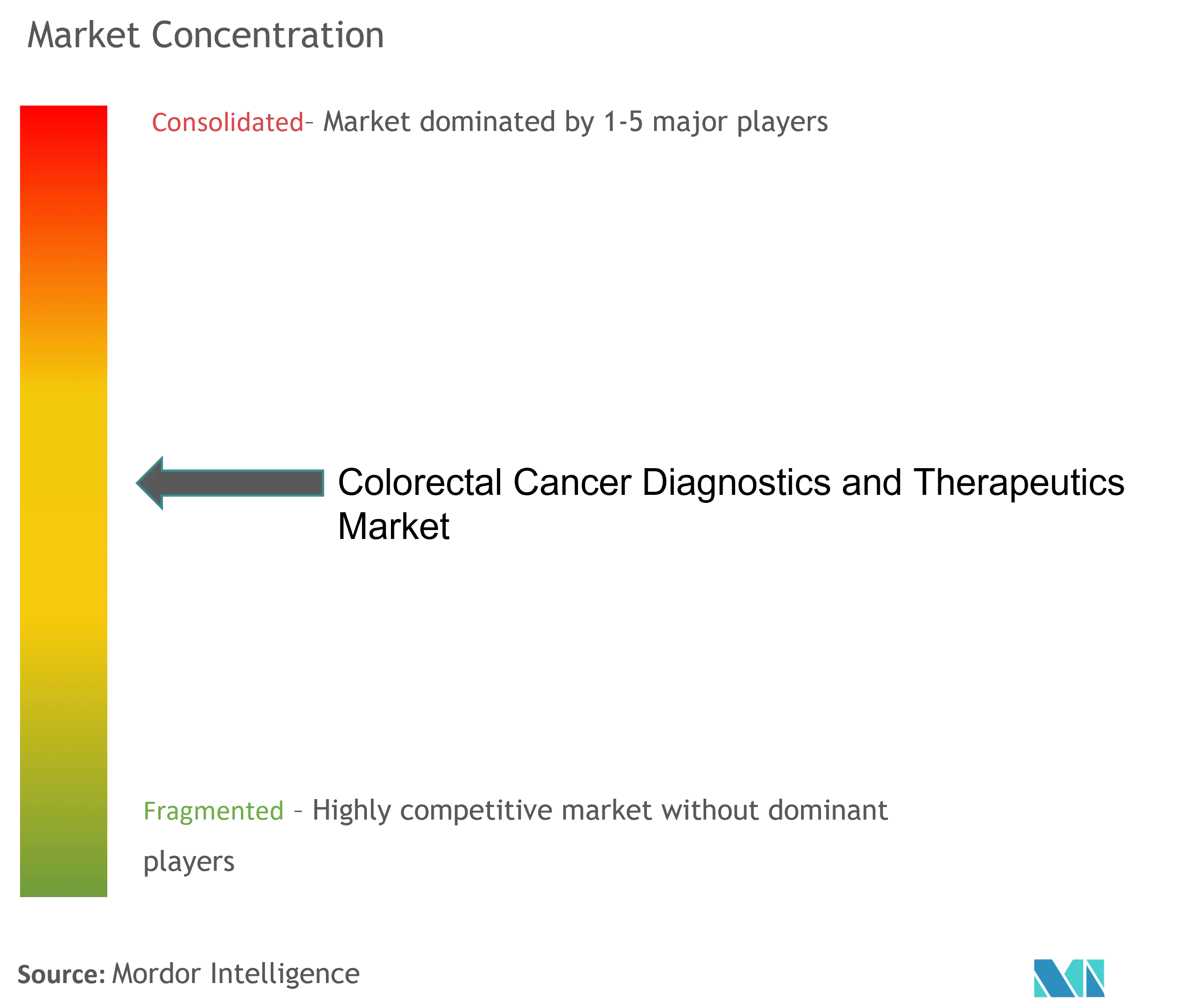

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка диагностики и терапии колоректального рака от Mordor Intelligence

Рынок диагностики и терапии колоректального рака оценивается в 29,89 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 38,09 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 4,95%. Текущее расширение поддерживается персонализированной медициной, скринингом с использованием ИИ и постоянным внедрением опций иммунотерапии, которые повышают показатели выживаемости при поддержании премиального ценообразования. Неинвазивные тесты - ДНК кала, анализы на основе крови и колоноскопия с помощью ИИ - привлекают ранее не обследованные популяции в клинические алгоритмы, в то время как двойная блокада контрольных точек изменяет первичную терапию для пациентов с определенными биомаркерами. Согласование возмещения расходов в Соединенных Штатах и политическая конвергенция в Европе ускоряют внедрение, а Азиатско-Тихоокеанский регион преодолевает устаревшие узкие места через правительственные технологические программы. Давление затрат и ограничения мощностей сохраняются, однако рынок диагностики и терапии колоректального рака продолжает монетизировать инновации быстрее, чем объемы скрининга выходят на плато в зрелых экономиках.

Ключевые выводы отчета

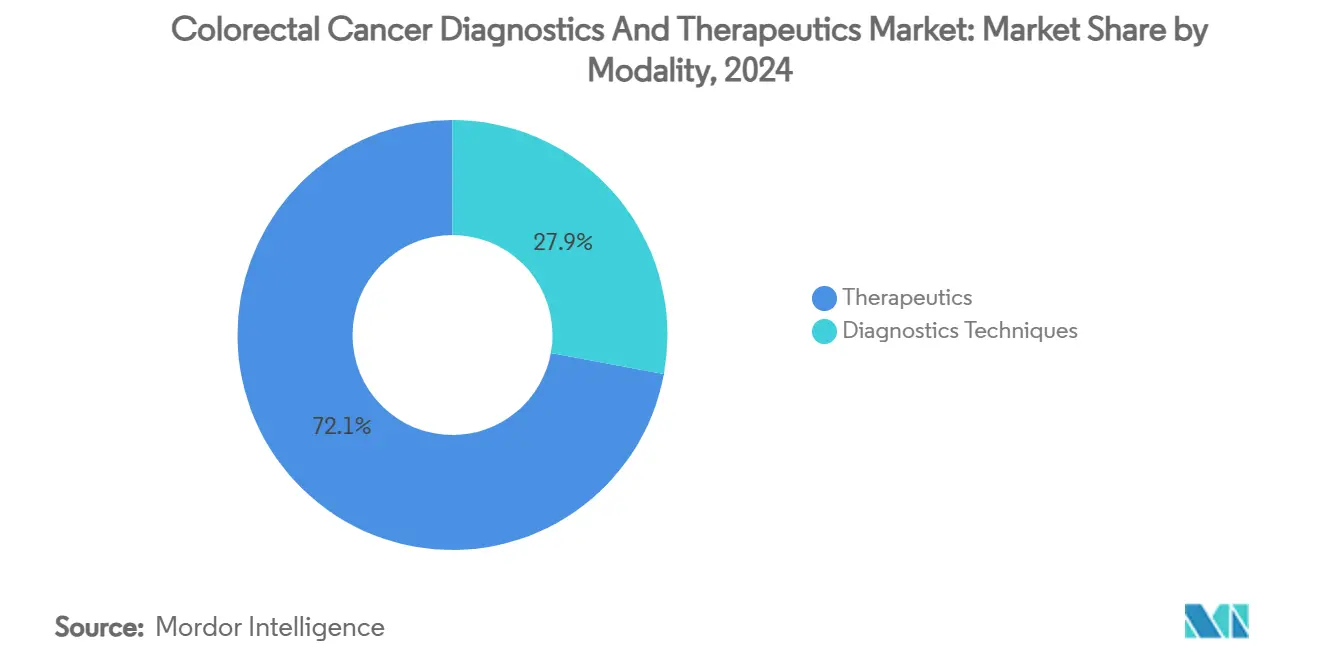

- По методам лечения диагностические методы занимали 27,9% доли рынка диагностики и терапии колоректального рака в 2024 году, в то время как терапевтические методы должны показать самый быстрый среднегодовой темп роста 13,6% до 2030 года.

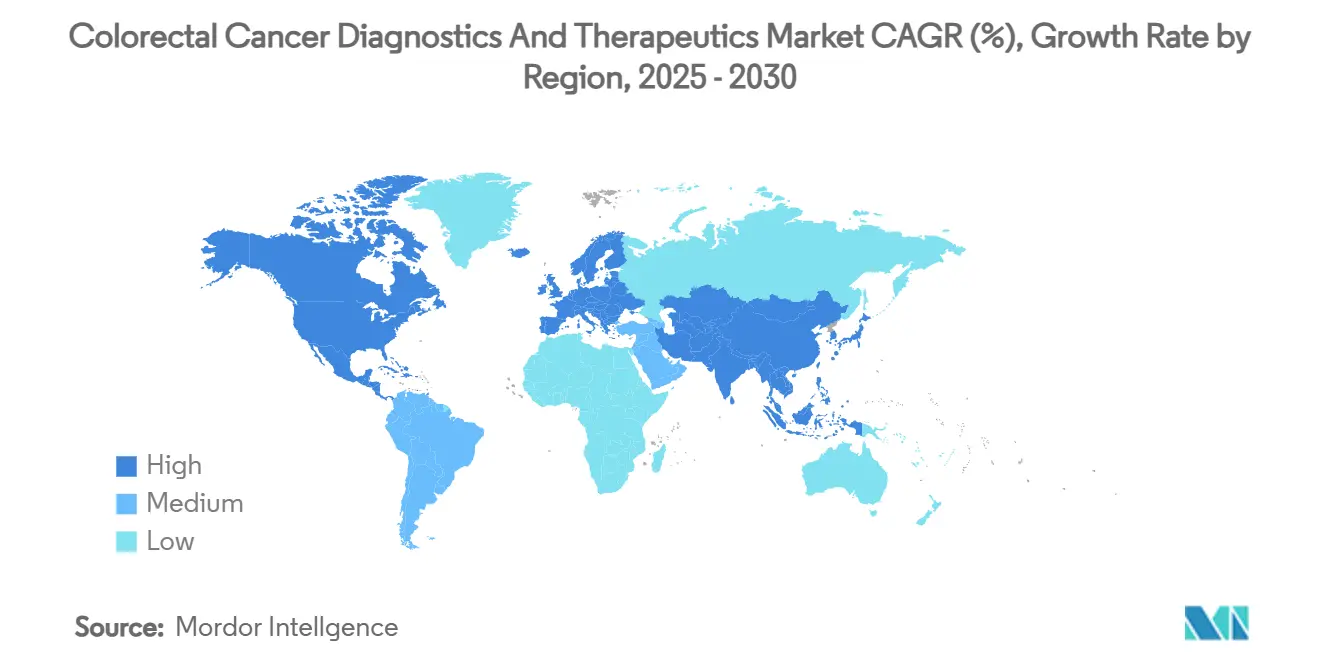

- По географии Северная Америка лидировала с 34,6% долей выручки в 2024 году, тогда как Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом роста 7,70% до 2030 года.

Глобальные тенденции и инсайты рынка диагностики и терапии колоректального рака

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Рост заболеваемости и распространенности колоректального рака | +1.20% | Глобально, с наибольшим влиянием в АТР и БВ и Африке | Долгосрочно (≥ 4 лет) |

| Быстрое внедрение скрининговых тестов нового поколения на основе ДНК кала и крови | +0.80% | Северная Америка и ЕС, расширение в АТР | Среднесрочно (2-4 года) |

| Технологические прорывы в таргетных терапиях и пайплайнах иммунотерапии | +1.10% | Глобально, лидируют Северная Америка и Европа | Среднесрочно (2-4 года) |

| Расширение скрининга на основе рекомендаций для 45-летних на ключевых рынках | +0.60% | Северная Америка, Европа, отдельные страны АТР | Краткосрочно (≤ 2 лет) |

| Тесты минимальной остаточной болезни (МОБ) изменяют решения по адъювантной терапии | +0.40% | Северная Америка, Европа, премиальные рынки АТР | Долгосрочно (≥ 4 лет) |

| Возмещение на основе ценности, которое вознаграждает раннее выявление | +0.30% | Северная Америка, отдельные европейские рынки | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост заболеваемости колоректальным раком

Заболеваемость в раннем возрасте выросла с 5,43 до 6,13 на 100 000 между 1990 и 2021 годами, и моделирование указывает на продолжающееся ускорение до 2030 года.[1]B. Siegel et al., "Global Trends in Early-Onset Colorectal Cancer," bmcmedicine.biomedcentral.com Страны с высоким доходом демонстрируют конвергенцию образа жизни, что повышает риск в молодом возрасте, в то время как Азиатско-Тихоокеанский регион фиксирует показатели заболеваемости 7,51 на 100 000 для мужчин и 6,22 для женщин. Увеличение продолжительности жизни повышает спрос на пожизненный скрининг и последующее наблюдение, закрепляя устойчивую видимость доходов на рынке диагностики и терапии колоректального рака.

Быстрое внедрение скрининговых тестов нового поколения на основе ДНК кала и крови

Одобрения FDA для Shield (83,1% чувствительность), Cologuard Plus (93,9%) и ColoSense (94,4%) в 2024 году расширили арсенал неинвазивного тестирования.[2]FDA, "Blood-Based and Stool-Based Colorectal Cancer Screening Tests," fda.gov Эти методы обращаются к 40% подходящих взрослых, которые исторически пропускали колоноскопию, потенциально добавляя 15-20 миллионов американцев к ежегодному скрининговому пулу. Доверие инвесторов укрепилось с раундом серии C компании Geneoscopy на 105 миллионов долларов США в январе 2025 года.

Технологические прорывы в таргетных терапиях и пайплайнах иммунотерапии

Комбинации ингибиторов KRAS G12C, одобренные в 2024-2025 годах, разблокировали опции для 40% мутация-положительных опухолей, в то время как двойная блокада контрольных точек (Opdivo + Yervoy) показала медианную безрецидивную выживаемость, которая еще не достигнута против 39,3 месяцев для монотерапии при MSI-H заболевании.[3]Bristol Myers Squibb, "Opdivo + Yervoy Receives FDA Approval for Metastatic Colorectal Cancer," bms.com Сопутствующая диагностика теперь встроена в рабочие процессы назначения, повышая спрос на анализы биомаркеров в рамках рынка диагностики и терапии колоректального рака.

Расширение скрининга на основе рекомендаций для 45-летних на ключевых рынках

Принятие Medicare в 2025 году и согласование частных плательщиков открыло право на скрининг для 19 миллионов дополнительных американцев, улучшив соотношения стоимость-за-QALY по всем рисковым когортам. Нидерланды и Дания повторили политику, подчеркивая трансатлантический импульс для более раннего выявления.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на лекарства и токсичность, связанная с лечением | -0.70% | Глобально, наиболее серьезно на развивающихся рынках | Среднесрочно (2-4 года) |

| Субоптимальная приверженность скринингу в условиях ограниченных ресурсов | -0.50% | АТР, БВ и Африка, Латинская Америка | Долгосрочно (≥ 4 лет) |

| Ограниченная эффективность иммунотерапии при MSS опухолях, вызывающая высокое выбывание из исследований | -0.40% | Глобально, особенно Северная Америка и Европа | Среднесрочно (2-4 года) |

| Препятствия интеграции данных и конфиденциальности для диагностических платформ на базе ИИ | -0.30% | Северная Америка, Европа, отдельные рынки АТР | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на лекарства и токсичность, связанная с лечением

Режимы таргетной терапии в среднем стоят 150 000-200 000 долларов США в год, что является бременем, которое ограничивает внедрение там, где личные расходы превышают 60% от общих затрат на здравоохранение. Комбинированная иммунотерапия требует интенсивного мониторинга безопасности, поскольку нежелательные явления 3/4 степени могут достигать 81%, нагружая онкологические бюджеты и инфраструктуру здравоохранения в отрасли диагностики и терапии колоректального рака.

Субоптимальная приверженность скринингу в условиях ограниченных ресурсов

Показатели скрининга варьируются от 75% в Дании до 6,3% в странах, не имеющих организованных программ. В Саудовской Аравии 62% подходящих лиц никогда не проходили скрининг, в основном из-за тревоги по поводу колоноскопии и ограниченного географического доступа. Эти пробелы приводят к поздним стадиям заболевания, которые повышают смертность и снижают перспективы роста для рынка диагностики и терапии колоректального рака.

Сегментный анализ

По методам лечения: Терапевтические методы стимулируют рост несмотря на доминирование диагностики

Терапевтические методы создали сильные попутные ветры, показав среднегодовой темп роста 13,6%, который превзошел активность скрининга. Opdivo + Yervoy обеспечили статус первой линии для MSI-H/dMMR заболевания и переустановили ожидания доходов по премиальным ценам. Мишени KRAS, EGFR и HER2 расширяют адресуемые пулы, увеличивая размер рынка диагностики и терапии колоректального рака для персонализированных режимов. Диагностика сохранила 27,9% доли рынка диагностики и терапии колоректального рака в 2024 году, подкрепленная мультимишенной ДНК кала, биомаркерами крови и ИИ колоноскопией, которые делают скрининг более удобным. GI Genius компании Medtronic повысил выявление аденом на 14,4% и обеспечил трехлетний контракт с VA почти на 100 дополнительных единиц. Shield и ColoSense продвинули тестирование на основе крови и РНК, однако плательщики все еще калибруют покрытие для их более высоких затрат за тест.

Монетизация диагностики смещается от объема к диверсификации. Exact Sciences выпустила Cologuard Plus с 93,9% чувствительностью, сокращая ложноположительные результаты и укрепляя свое лидерство. Анализы на основе крови быстро растут среди молодых когорт, которые предпочитают уколы иглой инвазивным эндоскопам, это соответствие улучшает приверженность. Тесты минимальной остаточной болезни расширяют ценность по всему континууму лечения, отмечая минимальное заболевание после операции, дополнительно расширяя возможности размера рынка диагностики и терапии колоректального рака через последующее тестирование.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Лидерство Северной Америки закреплено широтой возмещения и скоростью инноваций. Покрытие Medicare КТ колонографии в 2025 году устраняет барьер процедурных затрат, дополняя тесты крови и кала, уже возмещаемые по профилактическим кодам. Шестьдесят процентов исследований препаратов для колоректального рака проводятся в центрах США и Канады, ускоряя одобрения FDA, которые распространяются по всему миру. Развертывание VA 100 единиц GI Genius подчеркивает институциональную миграцию к диагностике на базе ИИ. Регулятивные пути, такие как Breakthrough Device и Priority Review, сжимают временные рамки, однако растущий контроль над стоимостью терапии увеличивает барьеры времени до прибыли для недавних запусков.

Азиатско-Тихоокеанский регион опережает все регионы со среднегодовым темпом роста 7,70%. Правительственные программы распространяют скрининг на сельский Китай и субсидируют ИИ колоноскопию в Японии, помогая технологии преодолеть традиционные узкие места. Показатели заболеваемости 7,51 на 100 000 для мужчин и 6,22 для женщин заставляют политиков действовать. Производственные кластеры снижают затраты на оборудование, в то время как медицинский туризм направляет региональных пациентов в технологические хабы в Таиланде и Индии, усиливая спрос внутри рынка диагностики и терапии колоректального рака.

Траектория Европы стабильна, подпитывается хорошо налаженными национальными программами. Использование все еще варьируется: 75% в Дании, но менее 10% в менее доходных членах. Централизованные одобрения EMA удлиняют временные рамки пайплайна по сравнению с FDA; однако, как только одобрение получено, покрытие возмещения через универсальные системы приводит к быстрому проникновению. Ближний Восток и Африка обещают будущий рост, особенно в государствах ССЗ, где нефтяные доходы финансируют онкологические центры, оснащенные ИИ визуализацией и иммунотерапией.

Конкурентная среда

Интенсивность конкуренции умеренная. Exact Sciences, Guardant Health и Bristol Myers Squibb коллективно представили более 42% выручки 2024 года в рамках размера рынка диагностики и терапии колоректального рака. Exact Sciences увеличила выручку Q1 2025 до 707 миллионов долларов США с 14% ростом объема Cologuard. Тест Shield крови Guardant Health бросает вызов доминированию ДНК кала, нацеливаясь на несоблюдающих пациентов с профилем чувствительности 83,1%.

На терапевтической стороне Bristol Myers Squibb расширила свою франшизу иммуно-онкологии двойной блокадой контрольных точек, которая снижает риск прогрессирования на 79% по сравнению с химиотерапией. Программа RYBREVANT компании Johnson & Johnson обращается к EGFR-обусловленному заболеванию и показала 49% общий ответ в RAS/BRAF дикого типа опухолях. Medtronic использует дифференциацию ИИ, с GI Genius сокращая пропущенные полипы на 50% в клинической практике и получая награды расширения VA.

Новые участники сосредотачиваются на минимальной остаточной болезни, мультиомике и цифровой патологии. Tagomics обеспечила финансирование Innovate UK в размере 860 000 фунтов стерлингов для валидации эпигенетической панели, в то время как PathPresenter получила разрешение FDA 510(k) для облачного просмотрщика, который упрощает рабочие процессы патологии. Слияния и поглощения остаются активными, поскольку Merck завершила Prometheus Biosciences для усиления пайплайнов персонализированной медицины в колоректальных показаниях. Сфера благоприятствует фирмам, которые интегрируют диагностику и терапевтические средства под единой коммерциализационной структурой.

Лидеры отрасли диагностики и терапии колоректального рака

-

Epigenomics AG

-

Abbott Laboratories

-

F. Hoffmann-La Roche AG

-

Novigenix SA

-

Amgen Inc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Tagomics была награждена грантом Innovate UK Biomedical Catalyst в размере 860 000 фунтов стерлингов (1,1 миллиона долларов США) для разработки мультиомной платформы для раннего выявления колоректального рака.

- Июнь 2025: PathPresenter получает разрешение FDA 510(k) для цифрового патологического просмотрщика, совместимого с Hamamatsu NanoZoomer S360MD.

- Апрель 2025: Bristol Myers Squibb получает одобрение FDA для Opdivo + Yervoy в первой линии MSI-H/dMMR метастатического колоректального рака.

- Март 2025: Mainz Biomed регистрирует первого пациента в eAArly DETECT 2 для продвижения диагностики колоректального рака на основе РНК.

- Январь 2025: Geneoscopy закрывает финансирование серии C в размере 105 миллионов долларов США под руководством Bio-Rad для коммерциализации ColoSense и расширения в тестирование воспалительных заболеваний кишечника.

Охват глобального отчета по рынку диагностики и терапии колоректального рака

Согласно охвату отчета, колоректальный рак, также известный как рак кишечника, рак толстой кишки или рак прямой кишки, представляет собой любую форму рака, поражающую толстую и прямую кишку. Диагностика и терапевтические средства, используемые для лечения колоректального рака, включают различные скрининговые тесты, наборы и медицинские устройства.

Рынок диагностики и терапии колоректального рака сегментирован по методам лечения (диагностические методы (тесты кала, иммуногистохимия, колоноскопия, гибкая сигмоидоскопия и другие диагностические методы) и терапевтические средства (химиотерапия, иммунотерапия и другие терапевтические средства)) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает расчетные размеры рынка и тенденции для 17 стран в основных регионах по всему миру.

Отчет предлагает стоимость (в долл. США) для вышеуказанных сегментов.

| Диагностические методы | Тесты на основе кала | Фекальный иммунохимический тест (ФИТ) |

| гваяковый ФОБТ | ||

| Мультимишенная ДНК кала (мт-сДНК) | ||

| Тесты биомаркеров на основе крови | анализы цтДНК | |

| Панели эпигенетического метилирования | ||

| Эндоскопическая визуализация | Колоноскопия | |

| ИИ-ассистированная колоноскопия | ||

| Гибкая сигмоидоскопия | ||

| Радиология и молекулярная эндоскопия | ||

| Гистопатология / Цифровая патология | ||

| Терапевтические методы | Химиотерапия | Фторпиримидины (5-ФУ, Капецитабин) |

| Режимы на основе оксалиплатина (ФОЛЬФОКС) | ||

| Режимы на основе иринотекана (ФОЛЬФИРИ) | ||

| Таргетная терапия | Анти-EGFR (Цетуксимаб, Панитумумаб) | |

| Анти-VEGF (Бевацизумаб, Афлиберцепт) | ||

| Ингибиторы BRAF / HER2 / KRAS G12C | ||

| Иммунотерапия | Ингибиторы PD-1 / PD-L1 | |

| Комбо CTLA-4 | ||

| CAR-T / Онколитические вирусы | ||

| Другие терапевтические средства (Радиоэмболизация, Вакцины) | ||

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По методам лечения | Диагностические методы | Тесты на основе кала | Фекальный иммунохимический тест (ФИТ) |

| гваяковый ФОБТ | |||

| Мультимишенная ДНК кала (мт-сДНК) | |||

| Тесты биомаркеров на основе крови | анализы цтДНК | ||

| Панели эпигенетического метилирования | |||

| Эндоскопическая визуализация | Колоноскопия | ||

| ИИ-ассистированная колоноскопия | |||

| Гибкая сигмоидоскопия | |||

| Радиология и молекулярная эндоскопия | |||

| Гистопатология / Цифровая патология | |||

| Терапевтические методы | Химиотерапия | Фторпиримидины (5-ФУ, Капецитабин) | |

| Режимы на основе оксалиплатина (ФОЛЬФОКС) | |||

| Режимы на основе иринотекана (ФОЛЬФИРИ) | |||

| Таргетная терапия | Анти-EGFR (Цетуксимаб, Панитумумаб) | ||

| Анти-VEGF (Бевацизумаб, Афлиберцепт) | |||

| Ингибиторы BRAF / HER2 / KRAS G12C | |||

| Иммунотерапия | Ингибиторы PD-1 / PD-L1 | ||

| Комбо CTLA-4 | |||

| CAR-T / Онколитические вирусы | |||

| Другие терапевтические средства (Радиоэмболизация, Вакцины) | |||

| География | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | ССЗ | ||

| Южная Африка | |||

| Остальной Ближний Восток и Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, освещенные в отчете

Каков размер рынка диагностики и терапии колоректального рака в 2025 году?

Рынок оценивается в 29,89 млрд долларов США в 2025 году и должен достичь 38,09 млрд долларов США к 2030 году при среднегодовом темпе роста 4,95%.

Какой сегмент растет быстрее всего?

Терапевтические методы лидируют в росте со среднегодовым темпом роста 13,6% до 2030 года, стимулируемые одобрениями иммунотерапии и таргетных низкомолекулярных препаратов.

Какую долю занимает Северная Америка?

Северная Америка составляет 34,6% мировой выручки, позиция поддерживается широким возмещением и высокой плотностью инноваций.

Почему Азиатско-Тихоокеанский регион быстро расширяется?

Финансируемые правительством скрининговые программы, внедрение ИИ-колоноскопии и эффективное по затратам производство обеспечивают среднегодовой темп роста 7,70% в Азиатско-Тихоокеанском регионе.

Каковы основные вызовы по затратам?

Курсы таргетной терапии в среднем стоят 150 000-200 000 долларов США в год и несут высокие затраты на управление токсичностью, которые напрягают бюджеты развивающихся рынков.

Последнее обновление страницы: