Размер и доля рынка когнитивного радио

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

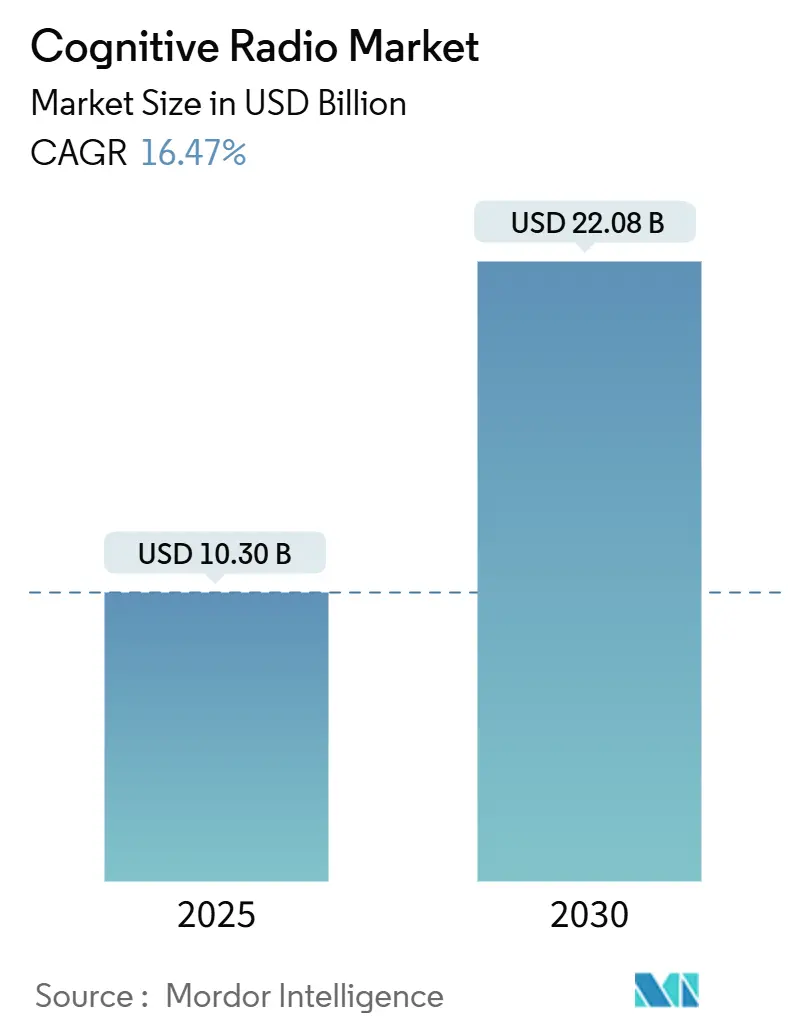

| Размер Рынка (2025) | 10.30 Миллиардов долларов США |

| Размер Рынка (2030) | 22.08 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 16.47% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка когнитивного радио от Mordor Intelligence

Размер рынка когнитивного радио оценивается в 10,30 млрд долларов США в 2025 году и ожидается достижение 22,08 млрд долларов США к 2030 году со среднегодовым темпом роста 16,47% в течение прогнозируемого периода (2025-2030).

Ускоренный рост обусловлен расширением дефицита средне- и высокочастотного спектра, прогрессом в алгоритмах обнаружения на основе искусственного интеллекта и острой необходимостью организации сетей 5G и раннего 6G на динамической основе совместного использования спектра. Правительства поддерживают мандаты совместного использования спектра и направляют значительные исследовательские бюджеты на испытательные стенды, в то время как оборонные ведомства проводят валидацию крупномасштабных демонстраций, снижающих риски коммерческого внедрения. Полупроводниковые стимулы в рамках Закона CHIPS укрепляют отечественные аппаратные мощности, а развертывание миллиметрово-волновых сетей 5G стимулирует спрос на радиостанции, способные к гибкому формированию луча и передаче спектра за доли секунды. По мере роста цен на чипсеты и перехода рабочих нагрузок ИИ из облака на радиограничу, поставщики отвечают вертикально интегрированными конструкциями и диверсифицированными стратегиями поставок сырья для сохранения маржи.

Ключевые выводы отчета

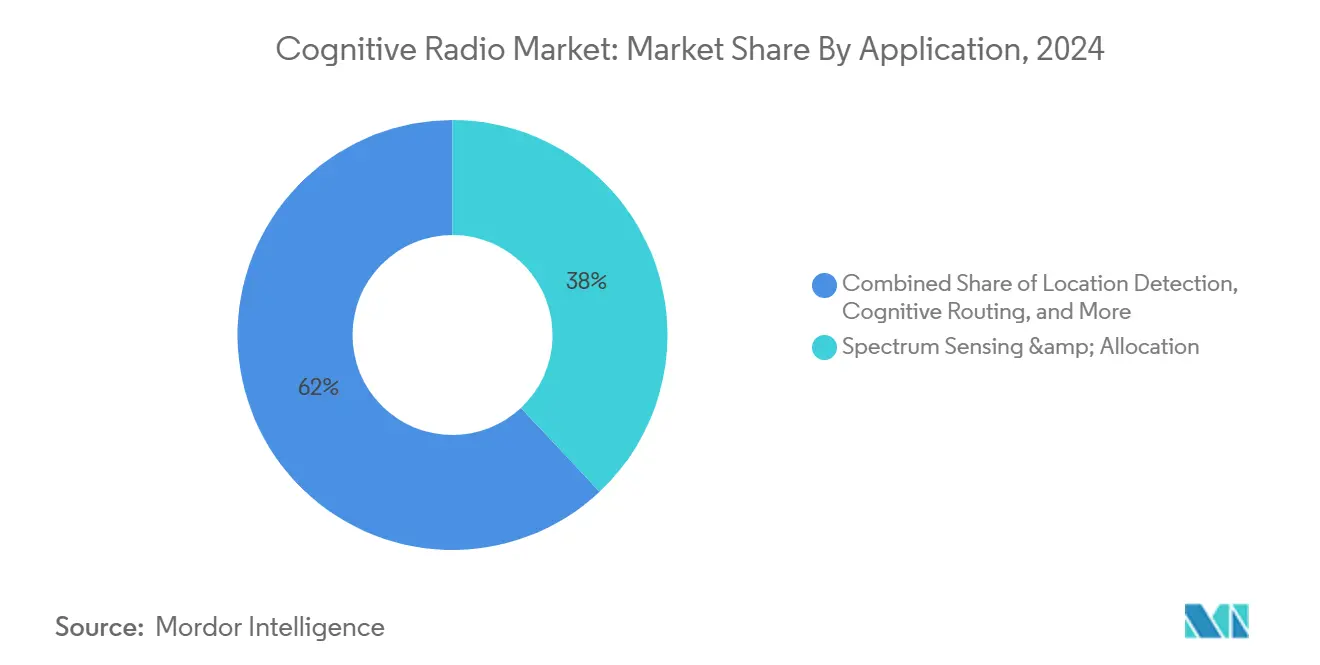

- По применению обнаружение и распределение спектра лидировало с долей выручки 38% в 2024 году, в то время как когнитивная маршрутизация прогнозируется к расширению со среднегодовым темпом роста 18,70% к 2030 году.

- По компонентам аппаратное обеспечение захватило 46% доли рынка когнитивного радио в 2024 году; программное обеспечение и прошивка прогнозируются к росту со среднегодовым темпом роста 17,10% до 2030 года.

- По спектральным диапазонам СВЧ (1-6 ГГц) составили 41% размера рынка когнитивного радио в 2024 году, тогда как частоты КВЧ (более 6 ГГц) готовы подняться со среднегодовым темпом роста 19,30%.

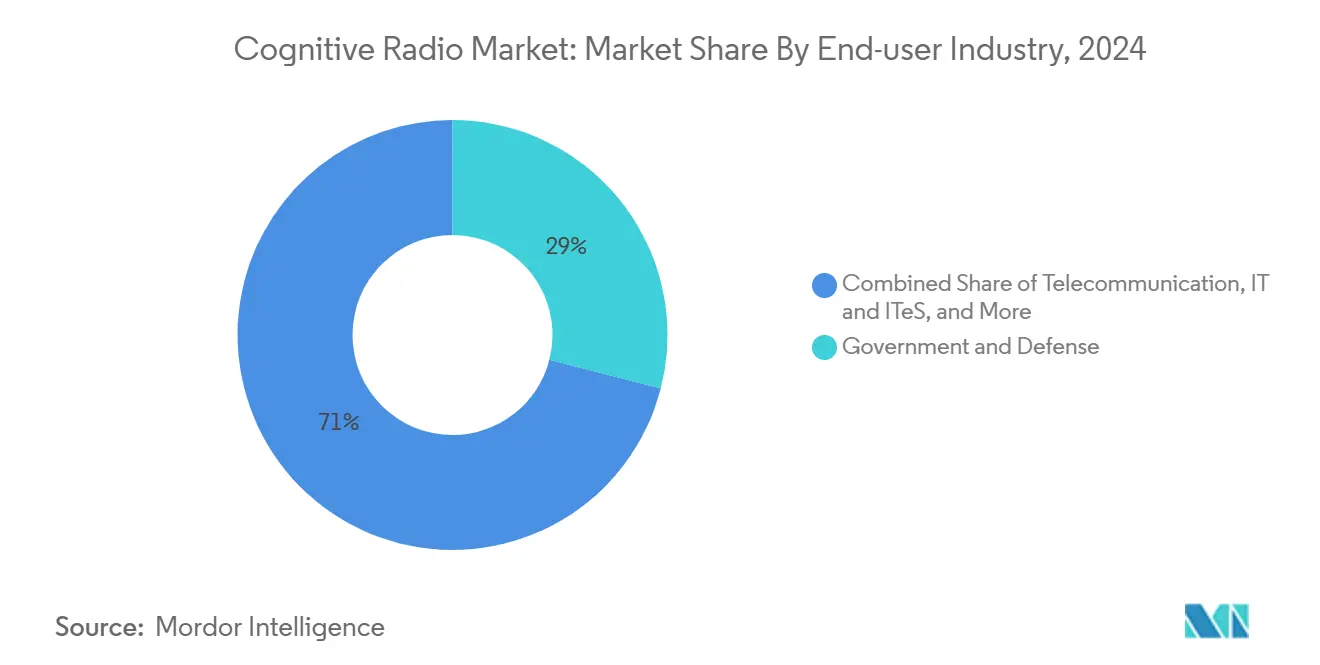

- По отраслям конечных пользователей правительство и оборона занимали долю 29% в 2024 году; транспорт и логистика готовы зафиксировать среднегодовой темп роста 17,80% к 2030 году.

- По типам сетей сети оппортунистического доступа к спектру занимали 35% продаж 2024 года; кооперативные сети должны ускориться со среднегодовым темпом роста 18,90% до 2030 года.

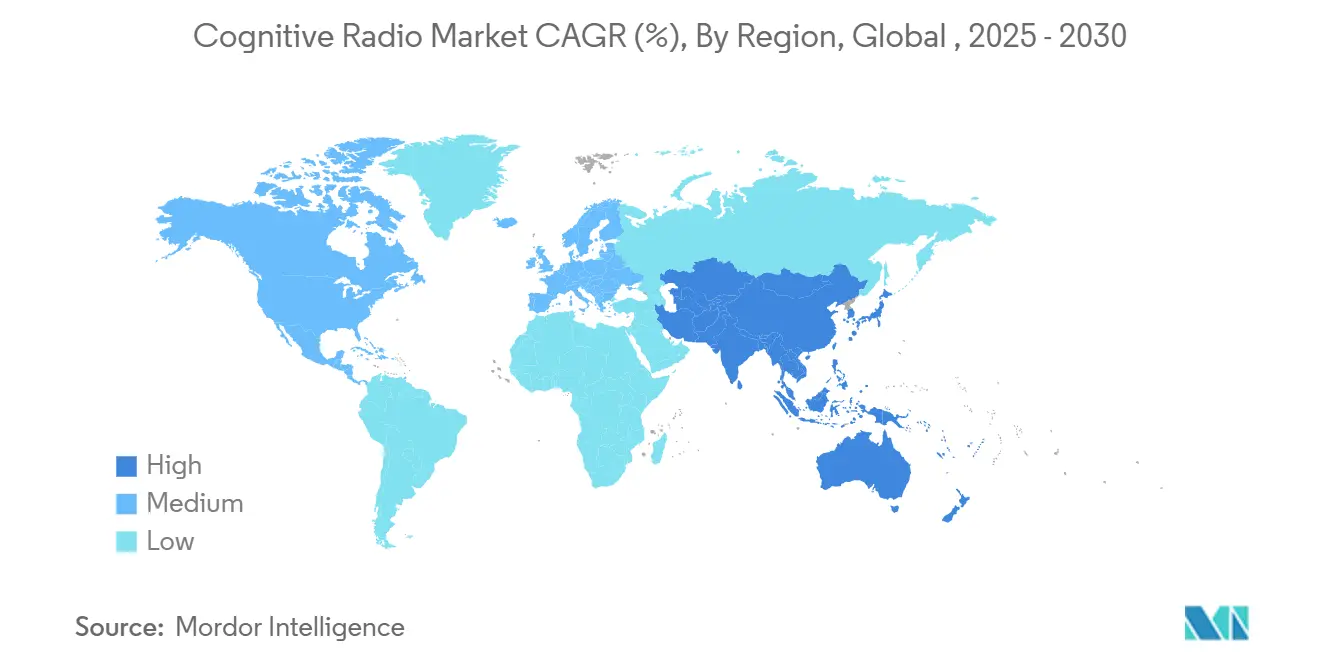

- По географии Северная Америка командовала 37% доходов 2024 года, в то время как Азиатско-Тихоокеанский регион ожидается к показу среднегодового темпа роста 17,60% к 2030 году.

Глобальные тенденции и аналитика рынка когнитивного радио

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Срочность оптимизации спектра | 2.80% | Северная Америка, Европа | Средний срок (2-4 года) |

| Уплотнение сетей 5G | 3.20% | Азиатско-Тихоокеанский регион, Северная Америка | Краткий срок (≤ 2 лет) |

| Правительственные мандаты совместного использования спектра | 1.90% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Распространение устройств IoT | 2.10% | Глобальные развитые рынки | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая потребность в оптимизации использования спектра

Рост трафика исчерпывает устаревшие распределения, побуждая регуляторов отдавать приоритет политикам динамического совместного использования, которые зависят от когнитивного обнаружения. Только обновления правил Citizens Broadband Radio Service открыли доступ к услугам для 72 миллионов дополнительных пользователей в США без ущерба для действующих радаров. Новые двигатели обнаружения сканируют широкие полосы за миллисекунды, а федеральный бюджет в размере 1,6 млрд долларов США поддерживает исследования, направленные на сокращение конфликтов между федеральными и коммерческими службами. Средневолновые коридоры остаются эпицентром, поскольку они обеспечивают благоприятное распространение для смартфонов 5G, но также размещают метеорологические радары и оборонные системы. Поставщики демонстрируют чипсеты, которые сочетают прямую выборку РЧ с встроенным выводом ИИ для обнаружения спектральных дыр на лету. Эти достижения позволяют операторам повышать пропускную способность без дорогостоящих новых лицензий, поддерживая долгосрочное расширение рынка когнитивного радио.

Растущее развертывание сервисных приложений 5G

Плотные отпечатки 5G требуют гибкого управления частотами для поддержания целевых показателей пропускной способности в конечных спектральных блоках. Китай превысил 228 700 базовых станций и направляется к 60% проникновению пользователей к 2025 году, опираясь на когнитивное планирование для координации средне- и высокочастотных несущих[2]Huawei Technologies, "5G Base-Station Deployment Update," huawei.com. Япония выдала 153 местные лицензии 4,7 ГГц для частных 5G, доказав, как контекстно-осведомленные радиостанции обеспечивают заводские сети внутри строго зонированных каналов. Концепции интегрированного зондирования и связи для 6G объединяют радарные и информационные каналы, еще больше сжимая спектральные бюджеты. Поставщики направляют многомиллиардные НИОКР в основное программное обеспечение на основе ИИ, которое использует разведку спектра в реальном времени для направления трафика. По мере созревания этих развертываний рынок когнитивного радио обеспечивает большую роль в эталонных проектах мобильных сетей.

Правительственные мандаты для структур динамического совместного использования спектра

Национальные дорожные карты поднимают эффективность спектра до приоритета безопасности. Министерство обороны США планирует свое первое многодиапазонное полевое испытание совместного использования спектра в 2025 году, валидируя правила сосуществования для радарных и широкополосных служб[4]United States Department of Defense, "Joint Spectrum Sharing Trial," defense.gov. Модели диспетчеров диапазонов FCC в диапазоне общественной безопасности 4,9 ГГц позволяют лицензированным менеджерам динамически распределять каналы тому, кто может доказать потребность в реальном времени. Международные соглашения на WRC-23 гармонизировали протоколы когнитивного радио, поэтому оборудование поставляется с меньшим количеством региональных вариантов. Трехсторонние пакты цепи поставок между Соединенными Штатами, Японией и Южной Кореей выделяют критические минералы и испытательные центры для когнитивных чипсетов, укрепляя устойчивость экосистемы.

Созревание алгоритмов обнаружения спектра на основе ИИ

Модели машинного обучения повышают точность обнаружения свыше 96% в шумных IoT-средах, позволяя радиостанциям переходить от реактивного к предиктивному планированию. Исследования генеративных фреймворков больших языковых моделей, таких как RadioLLM, показывают, что гибридная инженерия подсказок повышает точность распределения намного выше классических эвристик. Производители аппаратного обеспечения встраивают ускорители класса GPU рядом с преобразователями, чтобы вывод мог оставаться локальным, сокращая задержку принятия решений до микросекунд. NVIDIA сотрудничает с операторами и оборонными лабораториями для совершенствования этих стеков вывода на границе для будущих сетей 6G. Предиктивная осведомленность открывает ранее неиспользуемые фрагменты спектра КВЧ и улучшает устойчивость связи для передач спутник-наземная станция.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Недостаточная инфраструктура безопасности | -1.80% | Развивающиеся рынки | Средний срок (2-4 года) |

| Регулятивная неопределенность вторичных прав | -2.10% | Глобальный | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Отсутствие надежной вычислительной инфраструктуры безопасности

Динамические радиостанции расширяют поверхность атаки, поскольку противники могут подделывать данные обнаружения или вмешиваться в модели машинного обучения. Ранние пилотные проекты совместного использования на основе блокчейна достигают ограниченной пропускной способности транзакций, замедляя спектральную торговлю. Оборонные ведомства тестируют электромагнитные приманки для маскировки активности, но противодействующие ИИ контрмеры остаются под активным исследованием. Квантовое распределение ключей показывает обещания, но в настоящее время защищает только потоки уровня килобит на коротких расстояниях, не дотягивая до полевых требований. До появления масштабируемых, низколатентных защитных мер владельцы критической инфраструктуры принимают выжидательные позиции, которые сдерживают краткосрочное внедрение.

Регулятивная неопределенность прав вторичного использования спектра

Хотя правительства продвигают совместное использование, конкретные правила ответственности за помехи на вторичных рынках все еще развиваются. Операторы взвешивают риск внезапных изменений политики, которые могут отозвать привилегии доступа в середине развертывания. Расходящиеся сертификации тестирования в разных юрисдикциях удлиняют циклы выхода на рынок для многонациональных поставщиков оборудования. Малые операторы опасаются, что действующие лицензиаты могут непредсказуемо утверждать приоритетные права, препятствуя капитальным затратам. Более четкие рамки разрешения споров требуются до того, как рынок когнитивного радио полностью проникнет в высоко регулируемые вертикали.

Сегментарный анализ

По применению: доминирование обнаружения спектра, импульс когнитивной маршрутизации

Обнаружение и распределение спектра контролировали 38% глобальной выручки 2024 года, укрепляя свою роль как предварительный слой, который каждое развертывание должно интегрировать. Высокоскоростные детекторы удовлетворяют правилам FCC, которые требуют защиты действующих радаров в миллисекундах. Потребности критически важной производительности подтолкнули поставщиков к сочетанию прямой выборки РЧ с граничными ускорителями ИИ, даря операторам почти мгновенное понимание занятости спектра. Когнитивная маршрутизация, хотя и меньше сегодня, масштабируется со среднегодовым темпом роста 18,70%, поскольку двигатели ИИ начинают коррелировать качество связи, мобильность пользователей и бюджеты задержки во время выбора пути. Динамическая корректировка маршрута становится незаменимой для развертываний vehicle-to-everything (C-V2X), где изменение канала за доли секунды может поставить под угрозу предупреждения безопасности дорожного движения. Предприятия распространяют эти принципы на роботов заводского цеха, обеспечивая надежное беспроводное покрытие в металлонасыщенных залах.

В количественном выражении вклады размера рынка когнитивного радио от обнаружения пока превосходят маршрутизацию, но маршрутизация увеличивает общую системную ценность, поскольку превращает сырые данные занятости в действенные решения. По мере того как испытательные стенды 6G объединяют обнаружение и связь, поставщики объединяют обе функции в единый стек, расширяя средние продажные цены. Обнаружение местоположения и оптимизация QoS также показывают двузначный рост, поддержанные фреймворками, такими как RadioLLM, которые прогнозируют перегрузку до того, как она произойдет. Экстренные и спутниковые приложения завершают портфолио, получая выгоду от механизмов передачи между орбитами, которые позволяют службам экстренного реагирования переключаться с наземных на космические каналы, когда наземные сети дают сбой.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По компонентам: сила аппаратного обеспечения, ускорение программного обеспечения

Аппаратное обеспечение собрало 46% продаж 2024 года благодаря продолжающемуся спросу на широкополосные преобразователи, программируемые пользователем вентильные матрицы и антенные решетки с формированием луча. Чипы прямой выборки РЧ, такие как AD9084, теперь оцифровывают сотни мегагерц спектра за один шаг, сжимая системные габариты. Эта аппаратная база обеспечивает быстрые прибыли в программной ценности, объясняя среднегодовой темп роста 17,10%, зафиксированный программным обеспечением и прошивкой. Поставщики встраивают контейнеризованные микросервисы, которые непрерывно переобучают спектральные модели на месте, перемещая интеллект из облака на границу. Доходы от услуг растут, поскольку операторы ищут системных интеграторов для калибровки моделей ИИ под местные реалии распространения.

На протяжении прогнозируемого горизонта программное обеспечение неуклонно разрушает дифференциацию только аппаратного обеспечения, поскольку конкурирующие радиомодули обеспечивают схожие коэффициенты шума и выходные мощности. Поставщики поэтому выделяют конвейеры обновления прошивок, которые продлевают полевые сроки службы без замены плат. Для пользователей это преобразует капекс в опекс и сглаживает пути обновления, которые удерживают долю рынка когнитивного радио программного обеспечения на восходящей траектории скольжения. Инновации антенн также движутся вперед: электронно управляемые решетки, упакованные с двухдиапазонными подачами, поддерживают роуминг между орбитами спутников[3]Viasat Inc., "Air-IQ Multi-Band ISR Connectivity," viasat.com.

По спектральным диапазонам: превосходство СВЧ, ускорение КВЧ

Диапазоны СВЧ (1-6 ГГц) внесли 41% выручки 2024 года, поддерживаемые запусками средневолновых 5G, которые балансируют покрытие с пропускной способностью. Citizens Broadband Radio Service выделяется, расширив доступный фиксированный беспроводной доступ без вытеснения действующих военно-морских радарных систем. Между тем, КВЧ, диапазон выше 6 ГГц, находится на траектории среднегодового темпа роста 19,30%, поскольку миллиметрово-волновые ячейки сокращают расстояния транспортных каналов и питают конечные точки дополненной реальности с ультранизкой задержкой. FCC недавно разблокировала 600 МГц на 37 ГГц под гибкими правилами совместного использования, которые благоприятствуют управлению лучом на основе ИИ.

Размер рынка когнитивного радио в КВЧ остается меньше СВЧ, но исследование FR3 (7,125-24,25 ГГц) расширяет адресуемые возможности для фиксированного беспроводного, воздушного и транспортного каналов. Варианты ниже 1 ГГц сохраняют важность для массивных развертываний IoT, требующих большой дальности при минимальной мощности. С регуляторами, рассматривающими межполосную нейтральность, будущие радиостанции будут планировать трафик в нескольких диапазонах параллельно, усиливая спрос поставщиков на многодиапазонные синтезаторы и ультраширокие фронт-енды преобразователей.

По отраслям конечных пользователей: ядро обороны, подъем транспорта

Правительство и оборона заняли долю 29% в 2024 году, отражая устойчивые закупки помехозащищенных, программно-определенных комплектов для наземных, морских и воздушных платформ. Крупные награды, такие как контракт ВМС США на 85 млн долларов США для улучшенных тактических каналов, поддерживают базовые объемы. Тем не менее, транспорт и логистика прогнозируются к росту на 17,80% ежегодно до 2030 года, поскольку мандаты подключенных транспортных средств требуют детерминистской надежности каналов вдоль автомагистралей и в плотных городах. Правила FCC, поворачивающие диапазон 5,9 ГГц к C-V2X, ускоряют этот сдвиг.

Телекоммуникационные операторы активно инвестируют, поскольку более плотная спектральная эффективность прямо повышает маржу EBITDA. Энергетические коммунальные предприятия принимают когнитивные радиостанции для функций самовосстановления умных сетей и балансировки распределенной генерации в реальном времени. Здравоохранение и передовое производство также возникают как узлы роста, заменяя проводные магистрали реконфигурируемыми частными 5G для обеспечения хирургической робототехники и гибких производственных линий.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типам сетей: основа оппортунистического доступа, подъем кооперативных сетей

Модели оппортунистического доступа к спектру представляли 35% счетов 2024 года, доказывая, что зрелое обнаружение плюс геолокационные базы данных могут позволить вторичным пользователям передавать, пока действующие простаивают. Эта история успеха видна в доле рынка когнитивного радио развертываний Citizens Broadband Radio Service, где возможность экологического обнаружения в реальном времени защищает корабельные радары. Кооперативные сети, опирающиеся на защищенные блокчейном реестры для автоматизации спектральных обменов между операторами, будут расти на 18,90% в год. Появление невзаимозаменяемых спектральных токенов, построенных на стандартах ERC4907, демонстрирует надежные механизмы расчета без централизованных брокеров.

Поскольку фреймворки 6G расширяются до многоуровневых воздушных, спутниковых и наземных топологий, кооперативные протоколы будут арбитрировать между гетерогенными активами за миллисекунды. Сети совместного использования спектра получают выгоду от демонстрационных программ в диапазоне 37 ГГц, которые выделяют равноправное федерально-коммерческое использование, валидируя динамические правила в реальном времени. В совокупности эти динамики увеличивают общий спрос рынка когнитивного радио на шлюзы распределенных реестров и двигатели политик.

Географический анализ

Северная Америка занимала 37% выручки 2024 года и остается эталонным рынком в регулятивных инновациях. Национальная спектральная стратегия выделяет 6,6 млрд долларов США на наращивание полупроводников и пилотные проекты, которые проверяют динамическое совместное использование в низких, средних и высоких диапазонах[1]National Telecommunications and Information Administration, "National Spectrum Strategy Implementation Plan," ntia.gov. Оборонные подрядчики, такие как L3Harris, несут портфели заказов свыше 33 млрд долларов США, которые включают спектрально-осведомленные платформы для совместных операций во всех доменах. Высокое гражданское внедрение отражает агрессивные развертывания фиксированного беспроводного доступа, которые преодолевают пробелы в сельском широкополосном доступе, сохраняя при этом действующие службы общественной безопасности.

Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом роста 17,60%, поскольку операторы преследуют большие адресуемые базы абонентов, а правительства рассматривают лидерство 6G как стратегический актив. Плотный слой макроячеек 5G Китая и испытательные стенды 6G требуют радиостанций, способных жонглировать средне- и миллиметрово-волновыми активами, в то время как Япония и Южная Корея стимулируют лицензии частных 5G для фабрик и портов. Трехсторонние технологические пакты между тремя нациями концентрируют финансирование исследований на устойчивых цепях поставок и экспериментах открытой RAN.

Европа продвигается на силе поставщиков НИОКР и общеевропейской гармонизации. Ericsson выделил 4,4 млрд евро на архитектуры на основе ИИ в 2024 году, а Thales обеспечил заказы на 25,3 млрд евро, связанные с оборонными коммуникациями. Проекты Horizon Europe ЕС партнерствуют с Keysight для валидации прототипов радио 6G, ускоряя сроки перехода от лаборатории к полю. Трансграничное выравнивание под ETSI снижает затраты на сертификацию и поддерживает стратегии выпуска оборудования на многих рынках, цементируя стабильный, но менее волатильный региональный рост.

Конкурентная среда

Рынок балансирует укоренившиеся оборонные прайм-подрядчики, крупные телекомы-поставщики и гибкие специалисты по программным радиостанциям. Патентное лидерство поддерживает потоки роялти, только Ericsson зафиксировал около 1,2 млрд евро доходов от ИС в 2024 году и владеет более чем 60 000 активных грантов. Слияния и поглощения остаются ускорителем: Motorola Solutions объявила о покупке Silvus Technologies за 4,4 млрд долларов США для включения передовых сетевых алгоритмов в портфолио критически важных миссий. Keysight согласился приобрести Spirent для расширения предложений эмуляции тестирования, подчеркивая консолидацию в измерительном оборудовании.

Участники аппаратного обеспечения преследуют вертикальную интеграцию для хеджирования полупроводниковой инфляции, поставляя некитайские антимон и галлий, строя пленные упаковочные линии. Фирмы, ориентированные на программное обеспечение, фокусируются на моделях граничного вывода ИИ, которые можно прошивать на любые совместимые со стандартами SDR, наклоняя конкуренцию к глубине алгоритмов и каденции обновлений. Стратегические альянсы между облачными гигантами и операторами, такие как программа AI-RAN NVIDIA с T-Mobile, сливают гиперскейловые вычисления с управлением радиоресурсами для сокращения инновационных циклов.

Возникающие ниши, такие как квантово-защищенные каналы, мотивируют сотрудничество между оборонными подрядчиками и стартапами фотоники, примером которого является успешный 100-метровый квантовый ключевой пилот Elbit Systems. В совокупности игроки, которые сочетают надежную ИС с адаптивными цепями поставок, готовы захватить непропорциональные доли, поскольку рынок когнитивного радио переходит от раннего внедрения в основную мобильную и промышленную ткань.

Лидеры отрасли когнитивного радио

-

BAE Systems PLC

-

Thales Group

-

Raytheon Company

-

Rohde & Schwarz GmbH & Co KG

-

L3Harris Technologies

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Министерство обороны США подготовило свою первую широкомасштабную демонстрацию совместного использования спектра, валидируя когнитивные радиостанции для многодиапазонного оборонно-коммерческого сосуществования.

- Март 2025: Thales сообщил о поступлении заказов на 25,3 млрд евро за 2024 год и обязался выделить 4 млрд евро на НИОКР до 2028 года, акцентируя программно-определенные радиостанции для аэрокосмической и оборонной отраслей.

- Март 2025: NVIDIA заключила партнерство с T-Mobile, MITRE и Cisco для разработки беспроводных сетей на основе ИИ, нацеленных на повышение спектральной эффективности 6G.

- Февраль 2025: Ericsson запустил SaaS 5G ядро в Google Cloud с ИИ-управляемым устранением неполадок и когнитивной оптимизацией.

Глобальный охват отчета рынка когнитивного радио

Система когнитивного радио - это передовая научная коммуникация, которая может обрабатывать использование радиоспектра. КР определяет неработающий спектр радиочастот и корректирует свои переменные для повышения эффективности растяжения. Узлы КР могут распознавать неиспользуемые части спектра и адаптировать свои коммуникации для их использования, минимизируя помехи для лицензированных пользователей. КР улучшает общее использование спектра, отходя от статических назначений к более динамическим формам доступа к спектру. Когнитивные радиостанции улучшают качество связи в критические времена и места, предвидя дождевое затухание и настраивая передатчики и приемники для оптимальной пропускной способности.

Рынок когнитивного радио сегментирован по применению (обнаружение и распределение спектра, обнаружение местоположения и когнитивная маршрутизация), услугам (профессиональные услуги и управляемые услуги), отраслям конечных пользователей (телекоммуникации, ИТ и ИТуС, правительство и оборона, и транспорт) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка).

Размеры рынка и прогнозы предоставляются в стоимостном выражении (доллары США).

| Обнаружение и распределение спектра |

| Обнаружение местоположения |

| Когнитивная маршрутизация |

| Оптимизация QoS |

| Другие применения |

| Аппаратное обеспечение (РЧ-трансиверы, SDR-модули, антенны) |

| Программное обеспечение и прошивка |

| Услуги |

| ВЧ/ОВЧ/УВЧ (менее 1 ГГц) |

| СВЧ (1-6 ГГц) |

| КВЧ (более 6 ГГц, ммВолна) |

| Телекоммуникации |

| ИТ и ИТуС |

| Правительство и оборона |

| Транспорт и логистика |

| Энергетика и коммунальные услуги |

| Другие отрасли |

| Оппортунистический доступ к спектру (OSA) |

| Совместное использование спектра |

| Кооперативные сети |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Остальная Южная Америка | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| АСЕАН | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Саудовская Аравия |

| ОАЭ | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Остальная Африка |

| По применению | Обнаружение и распределение спектра | |

| Обнаружение местоположения | ||

| Когнитивная маршрутизация | ||

| Оптимизация QoS | ||

| Другие применения | ||

| По компонентам | Аппаратное обеспечение (РЧ-трансиверы, SDR-модули, антенны) | |

| Программное обеспечение и прошивка | ||

| Услуги | ||

| По спектральным диапазонам | ВЧ/ОВЧ/УВЧ (менее 1 ГГц) | |

| СВЧ (1-6 ГГц) | ||

| КВЧ (более 6 ГГц, ммВолна) | ||

| По отраслям конечных пользователей | Телекоммуникации | |

| ИТ и ИТуС | ||

| Правительство и оборона | ||

| Транспорт и логистика | ||

| Энергетика и коммунальные услуги | ||

| Другие отрасли | ||

| По типам сетей | Оппортунистический доступ к спектру (OSA) | |

| Совместное использование спектра | ||

| Кооперативные сети | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Саудовская Аравия | |

| ОАЭ | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

Ключевые вопросы, рассмотренные в отчете

Какова текущая стоимость рынка когнитивного радио?

Рынок когнитивного радио составляет 10,30 млрд долларов США в 2025 году и прогнозируется к сильному расширению до 2030 года.

Какое применение лидирует на рынке сегодня?

Обнаружение и распределение спектра занимает верхнюю позицию с долей выручки 38%, отражая потребность в надежном обнаружении помех в совместных диапазонах.

Почему Азиатско-Тихоокеанский регион - самый быстрорастущий регион?

Агрессивные развертывания 5G в Китае, Японии и Южной Корее в сочетании с финансируемыми правительством испытательными стендами 6G толкают региональный рост со среднегодовым темпом роста 17,60%.

Как достижения ИИ влияют на когнитивные радиостанции?

Алгоритмы машинного обучения повышают точность обнаружения, обеспечивают предиктивную маршрутизацию и позволяют операторам возвращать простаивающие фрагменты спектра, повышая общую эффективность сети.

Какие вызовы безопасности стоят перед когнитивными радиостанциями?

Расширенные поверхности атак от динамических путей управления и моделей ИИ требуют новых мер защиты, с квантовым распределением ключей и блокчейном как многообещающими, но все еще созревающими решениями.

Какой спектральный диапазон растет быстрее всего?

Частоты КВЧ выше 6 ГГц прогнозируются к росту на 19,30% ежегодно, движимые миллиметрово-волновым 5G и ранними пилотными развертываниями 6G.

Последнее обновление страницы: