Размер и доля рынка автомобилей на КПГ СНГ

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 7.22 Миллиардов долларов США |

| Размер Рынка (2030) | 10.06 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.85% CAGR |

| Самый Быстрорастущий Рынок | Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка автомобилей на КПГ СНГ от Mordor Intelligence

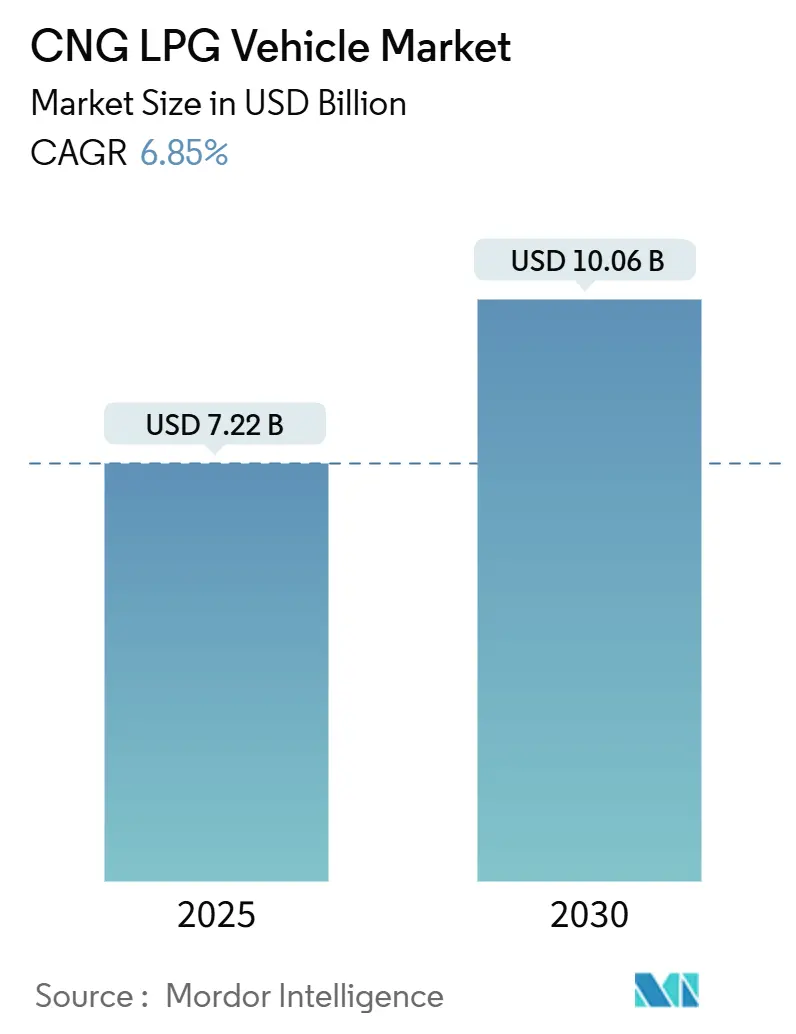

Мировой рынок автомобилей на КПГ достиг 7,22 млрд долларов США в 2025 году и прогнозируется к росту со среднегодовым темпом 6,85%, достигнув 10,06 млрд долларов США к 2030 году. Растущие государственные стимулы, расширение инфраструктуры заправки и технологии, устраняющие устаревшие барьеры удобства использования, переместили рынок автомобилей на КПГ из нишевой альтернативы в основное направление. Операторы автопарков теперь рассматривают газообразное топливо как долгосрочные переходные решения, обеспечивающие более низкие эксплуатационные расходы и гарантированное соблюдение нормативных требований. Быстрое развертывание станций, особенно в Азиатско-Тихоокеанском регионе и Африке, улучшает уверенность в запасе хода, в то время как упаковка двойных баллонов и автоматические трансмиссии обеспечивают функциональное равенство с бензиновыми версиями. Возобновляемый природный газ (RNG) и био-КПГ открывают новые рычаги декарбонизации и хеджируют колебания цен на ископаемый газ, привлекая коммерческие автопарки, приоритизирующие сокращение выбросов Scope 3. Конкурентная интенсивность растет, поскольку признанные автопроизводители расширяют линейки заводской комплектации, а новые участники ухаживают за логистическими, транзитными и сегментами совместных поездок с комплексными услугами био-КПГ.

Ключевые выводы отчета

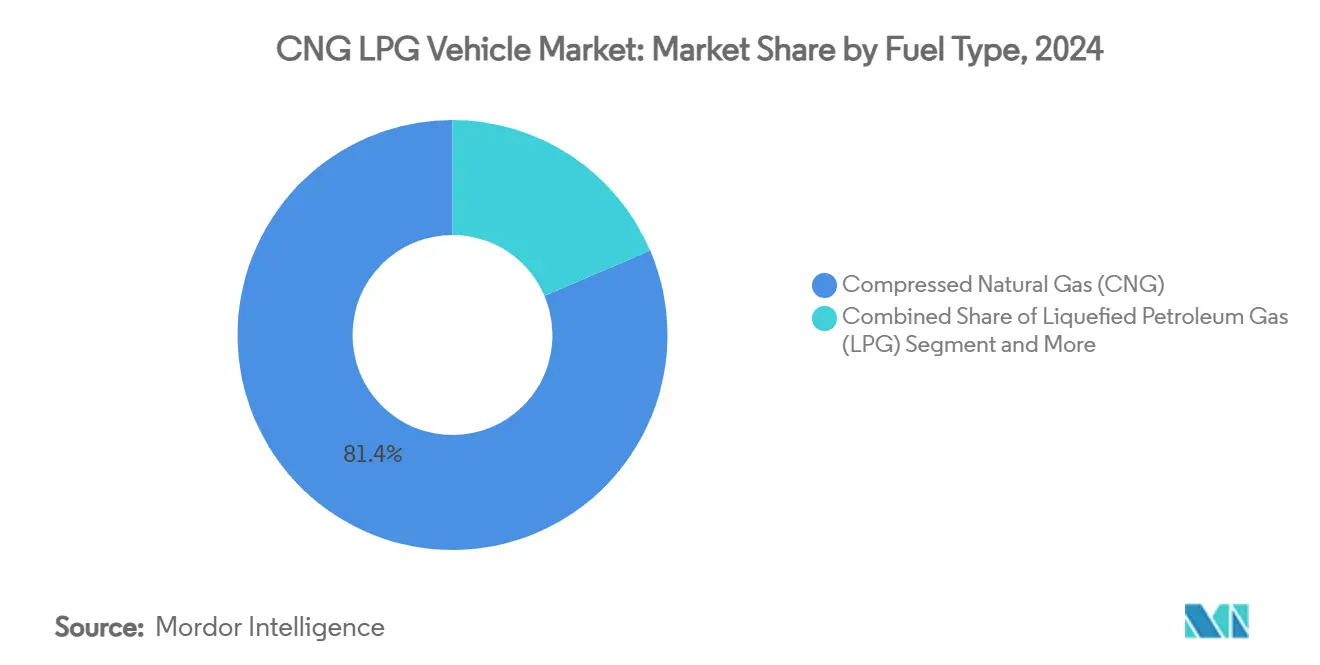

- По типу топлива, сжатый природный газ занимал 81,42% доли рынка автомобилей на КПГ в 2024 году, в то время как сжатый биогаз прогнозируется к росту со среднегодовым темпом 12,83% к 2030 году.

- По типу транспортного средства, легковые автомобили лидировали с 62,73% доли выручки в 2024 году; двух- и трехколесные транспортные средства прогнозируются к росту со среднегодовым темпом 10,84% до 2030 года.

- По каналу продаж, модели заводской комплектации составляли 70,96% размера рынка автомобилей на КПГ в 2024 году, в то время как модернизация фиксирует наивысший прогнозируемый среднегодовой темп роста 10,77% к 2030 году.

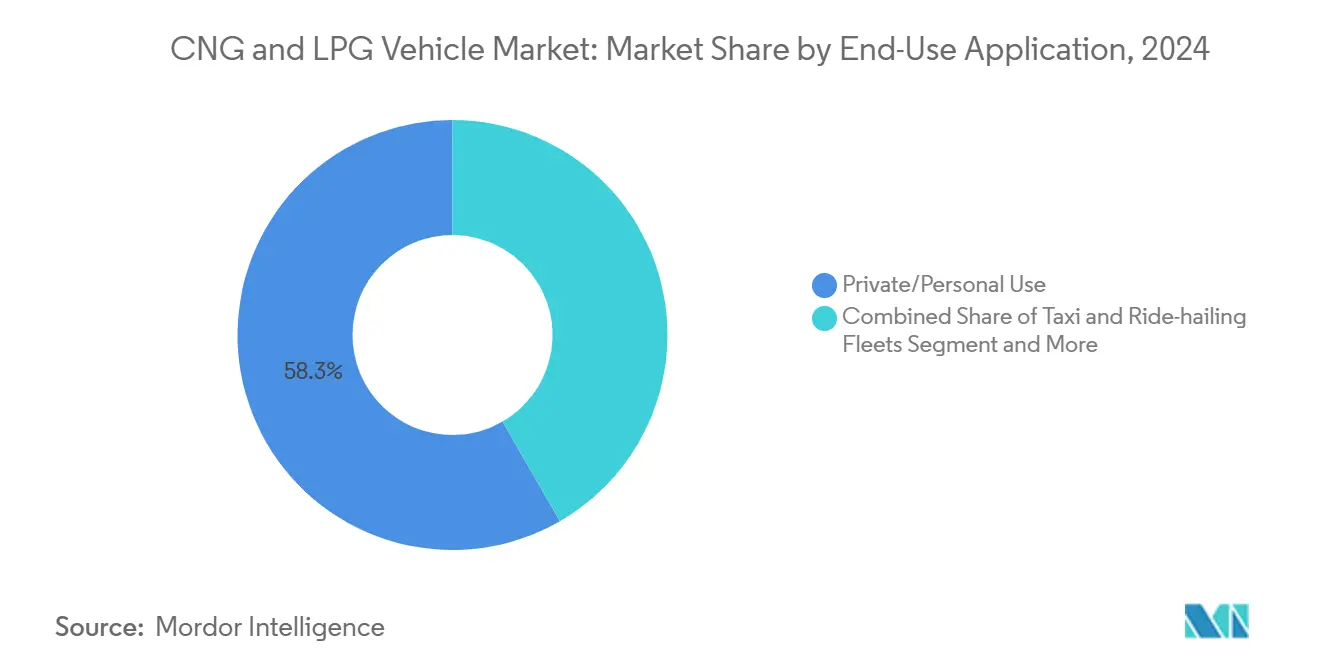

- По области конечного применения, частное использование составляло 58,33% доходов 2024 года; автопарки такси и совместных поездок готовы к среднегодовому темпу роста 8,72% к 2030 году.

- По типу баллона, цельнометаллические баллоны типа I захватили 65,27% спроса 2024 года, однако композиты с полимерной оболочкой типа IV зарегистрируют среднегодовой темп роста 16,35% до 2030 года.

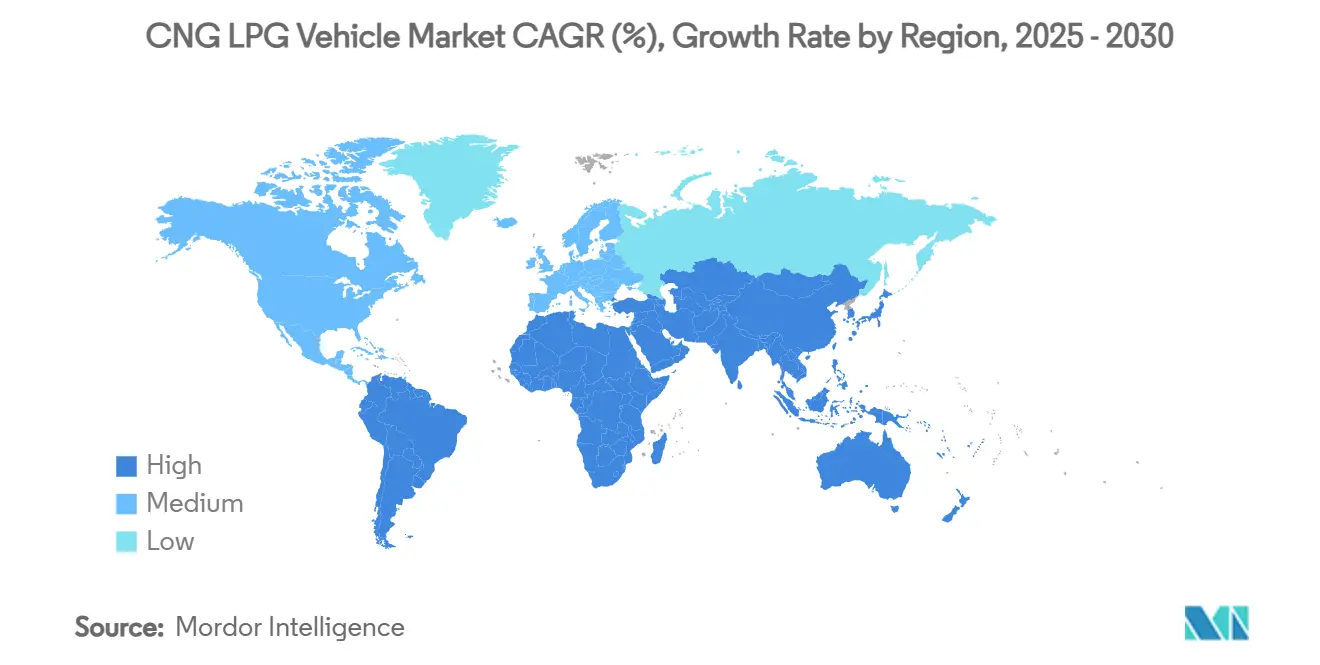

- Азиатско-Тихоокеанский регион доминировал с 45,98% долей рынка в 2024 году; Африка является самым быстрорастущим регионом со среднегодовым темпом роста 13,28% к 2030 году.

Глобальные тренды и инсайты рынка автомобилей на КПГ СНГ

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Государственные стимулы и паритет цен на топливо | +2.1% | Глобально (Индия, Нигерия, Бразилия) | Среднесрочный период (2-4 года) |

| Расширение инфраструктуры заправки | +1.8% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка | Долгосрочный период (≥ 4 лет) |

| Переход OEM к заводским вариантам | +1.4% | Индия, Европа, Южная Америка | Среднесрочный период (2-4 года) |

| Более строгие городские нормы CO₂/NOx | +1.2% | Европа, Северная Америка, Азия | Краткосрочный период (≤ 2 лет) |

| Инновации упаковки двойных баллонов | +0.8% | Индия, Юго-Восточная Азия | Краткосрочный период (≤ 2 лет) |

| Коммерческий спрос на био-КПГ | +0.6% | Северная Америка, Европа, Азия | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Государственные стимулы и инициативы паритета цен на топливо

Многоуровневые программы стимулирования переписывают экономику автопарков. Президентская инициатива КПГ Нигерии стоимостью 450 млн долларов США сочетает развертывание станций с ваучерами на переоборудование, завершив более 10 000 модернизаций транспортных средств и подготовив 4 000 техников. Скидки Drive Clean! Калифорнии до 3 000 долларов США за легкое транспортное средство плюс предложение налогового кредита RNG еще больше подслащивают периоды окупаемости[1]Законы и стимулы для природного газа в Калифорнии,

Центр данных альтернативных видов топлива, afdc.energy.gov. Программа ОАЭ "Природный газ для транспортных средств" установила дозаторы, способные обслуживать 10 000 автомобилей ежедневно, гарантируя поставки для ранних последователей. Вместе эти действия репозиционируют рынок автомобилей на КПГ как стратегический мост к нулевым выбросам, а не временную меру[2]Правительство ОАЭ, Усилия по достижению зеленой экономики,

Официальный портал правительства ОАЭ, u.ae.

Быстрое расширение инфраструктуры заправки КПГ/СНГ

Рост станций сместился с государственных грантов к коммерческому капиталу, сигнализируя о жизнеспособности денежного потока. Clean Energy Fuels строит первую частную станцию КПГ для автобусного депо в Хьюстоне мощностью 2 миллиона галлонов в год. TotalEnergies управляет более чем 1 200 общественными заправками на трех континентах, стратегически размещенными на грузовых коридорах для обеспечения использования. Индия нацелена на 10 000 станций к 2030 году, подкрепляя план Maruti Suzuki по продаже 600 000 автомобилей с заводской комплектацией КПГ в 2025 финансовом году[3]Кетан Таккар, Maruti Suzuki нацелена на продажу 6 лакхов автомобилей КПГ, внедорожников в 2025 финансовом году,

Autocar India, autocarindia.com. Более плотная сеть снижает беспокойство о запасе хода и открывает возможности межгородских грузоперевозок, стимулируя устойчивый спрос на рынке автомобилей на КПГ.

Переход портфеля OEM к заводским вариантам КПГ

Автопроизводители встраивают технологию КПГ в основные платформы. Tata Motors с двойными баллонами Punch и Altroz сохраняют объем багажника, обеспечивая при этом 77 л.с., устраняя препятствия практичности. Maruti Suzuki уже предлагает 14 комплектаций КПГ и сообщает о топливной опции в 36% продаж легковых автомобилей в Индии. Nissan добавляет совместимость с КПГ как часть своей дорожной карты электрификации 2026 года, рассматривая газообразное топливо как дополнение к гибридам. Заводская интеграция снижает гарантийный риск, ужесточает сертификацию выбросов и сжимает ценовые премии, повышая общее проникновение рынка автомобилей на КПГ.

Более строгие нормы выхлопных CO₂ и NOx в городских кластерах

Регуляторы отдают предпочтение КПГ для немедленного снижения выбросов. Запрет на дизельное топливо в Париже, действующий с 2025 года, толкает коммерческие автопарки к альтернативам с низким содержанием NOx, в то время как цели корпоративной средней топливной эффективности Индии на 2027 год направляют OEM на расширение комплектаций газообразного топлива. Испытания показывают, что двигатели КПГ сокращают окись углерода на 90-97% по сравнению с бензином и обеспечивают 30% прирост топливной эффективности, позволяя операторам входить в зоны низких выбросов с меньшими затратами, чем электрические. Эти преимущества соответствия переводятся в решения о покупке, которые укрепляют импульс роста на рынке автомобилей на КПГ.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ограниченные протоколы краш-тестов | -1.2% | Глобально | Среднесрочный период (2-4 года) |

| Волатильность цен на сырье СПГ | -1.0% | Азиатско-Тихоокеанский регион, Европа | Краткосрочный период (≤ 2 лет) |

| Субсидии на капвложения в электромобили в мегаполисах | -0.8% | Северная Америка, Европа, Азия | Долгосрочный период (≥ 4 лет) |

| Пробелы в восприятии безопасности | -0.6% | Развитые рынки | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Ограниченные протоколы краш-тестов для автомобилей на газообразном топливе

Взрыв грузовика в Уилмингтоне в феврале 2024 года выявил пробелы в глобальных стандартах. Хотя федеральный стандарт 304 касается целостности баков, комплексные испытания на уровне транспортных средств остаются редкими, повышая ответственность для автопарков и страховщиков. ISO 11439 устанавливает критерии для баллонов, но не включает краш-симуляции, замедляя развертывание OEM в регионах, избегающих рисков. До тех пор, пока власти не гармонизируют динамические тесты, эти неопределенности безопасности будут урезать некоторый потенциал роста рынка автомобилей на КПГ.

Ценовая волатильность сырья СПГ для операторов городского газа

Спотовый СПГ в среднем превышал 13 долларов США за миллион БТЕ в течение 2024 года, нарушая пороги доступности в Индии и частях Европы. Риски поставок, связанные с геополитической напряженностью и истечением контрактов на трубопроводы, разжигают неопределенность, заставляя дистрибьюторов городского газа перекладывать затраты на розничные заправки. Цены на КПГ на заправках в 37 штатах США выросли в 2023 году, сужая разрыв паритета с дизельным топливом и снижая новые конверсии автопарков. Хотя новые проекты сжижения могут облегчить напряженность после 2026 года, краткосрочная волатильность, вероятно, умерит агрессивные планы расширения на рынке автомобилей на КПГ.

Сегментный анализ

По типу топлива: био-КПГ выходит как лидер роста

Сжатый биогаз прогнозируется к росту со среднегодовым темпом 12,83% к 2030 году, в то время как сжатый природный газ сохраняет 81,42% доли рынка автомобилей на КПГ в 2024 году. Запланированный Индией 40-кратный скачок спроса на био-КПГ к 2030 финансовому году, обеспечиваемый дигестерами сельскохозяйственных отходов, подчеркивает поворот к возобновляемым источникам. Ранние запуски, такие как Maruti Brezza CBG, показывающий 25,51 км/кг, подчеркивают коммерческую жизнеспособность. Одновременно СНГ сохраняет карманы силы там, где существует устаревшая инфраструктура, поддерживаемая проектами СПГ Катара и ОАЭ, которые увеличивают поставки СНГ. Региональный выбор топлива поэтому отражает местное изобилие сырья и политические толчки, а не чистые технологические достоинства.

Размер рынка автомобилей на КПГ для легковых автомобилей на био-КПГ прогнозируется к росту на 15% ежегодно, поскольку производители молочной, ликероводочной промышленности и муниципальных отходов подписывают соглашения о поставках, которые фиксируют входные затраты. Напротив, варианты ископаемого газа растут в однозначных цифрах, поскольку операторы хеджируют против углеродных налогов. Расходящиеся траектории показывают, что хотя общий рынок автомобилей на КПГ продолжает расширяться, внутренний микс наклоняется к формулировкам возобновляемого газа.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу транспортного средства: двухколесные движут инновациями

Легковые автомобили контролировали 62,73% расходов в 2024 году, однако двух- и трехколесные транспортные средства обеспечат самый резкий среднегодовой темп роста 10,84%. Успех Bajaj Auto в повышении проникновения КПГ трехколесных транспортных средств с 26% до 57% между 2020 и 2023 годами создает техническую уверенность для его первого мотоцикла КПГ в 2025 году. Легкие коммерческие автомобили и автобусы также занимают видное место, поскольку циклы нагрузки оправдывают инвестиции в станции на месте, увеличивая общий размер рынка автомобилей на КПГ для коммерческих сегментов в течение прогнозного периода.

Растущие ограничения на городские грузоперевозки дизельным топливом ускоряют принятие мини-грузовиков, в то время как транзитные власти выбирают 12-летние тендеры на автобусы, которые обеспечивают контракты поставок RNG заранее. Вместе эта динамика цементирует разнообразный профиль спроса на рынке автомобилей на КПГ, закрепленный заботящимися о затратах двухколесными транспортными средствами и управляемыми объемом коммерческими автопарками.

По каналу продаж: рынок модернизации набирает обороты

Единицы заводской комплектации захватили 70,96% выручки в 2024 году, однако модернизация настроена на среднегодовой темп роста 10,77%, поскольку расширение инфраструктуры сокращает циклы окупаемости. Ваучеры на переоборудование Нигерии являют пример всплесков послепродажного рынка, ведомых политикой. Средние затраты на модернизацию 3 000-5 000 евро предлагают двухлетнюю окупаемость для такси с большим пробегом, увеличивая размер рынка автомобилей на КПГ в рамках существующего автопарка, а не полагаясь исключительно на новые продажи.

Модели заводской комплектации все еще доминируют в тендерах автопарков благодаря интегрированной проверке безопасности и полному гарантийному покрытию. Линейка внедорожников с двойными баллонами Tata Motors и комплектации КПГ с автоматической трансмиссией Maruti Suzuki демонстрируют обязательство OEM по мейнстримингу газообразного топлива. Эти двойные пути-модернизация для устаревших активов и заводские установки для новых покупок-предоставляют параллельные двигатели роста внутри рынка автомобилей на КПГ.

По области конечного применения: сегменты автопарков лидируют в принятии

Частные автомобилисты представляли 58,33% объемов 2024 года, но операторы такси и совместных поездок зафиксируют среднегодовой темп роста 8,72%, поскольку компании преследуют более дешевое топливо и муниципальные цели по выбросам. Заказ 15-литровых грузовиков КПГ UPS демонстрирует импульс логистического сектора. Автопарки управления отходами, уже глубокие последователи, добавляют стабильность рынку автомобилей на КПГ, гарантируя многосменное использование станций депо.

Системы общественного транспорта укрепляют спрос долгосрочными закупками автобусов. Развертывание 120 автобусов RNG Houston METRO поддерживает экономику новых станций Clean Energy Fuels, демонстрируя, как государственные контракты катализируют частный капитал. Промышленные коммунальные автопарки также расширяются из-за предсказуемой маршрутизации, которая максимизирует пропускную способность станций, обеспечивая диверсифицированный рост конечного использования на рынке автомобилей на КПГ.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу баллона: композитные технологии прогрессируют

Стальные баллоны типа I составляли 65,27% единиц в 2024 году, отражая преимущества по стоимости и зрелые цепочки поставок. Однако доля рынка автомобилей на КПГ для композитов типа IV быстро растет, подгоняемая прогнозом среднегодового темпа роста 16,35%. Спрос на углеродное волокно для сосудов под давлением прогнозируется к скачку на 42% ежегодно до 2025 года, поскольку мандаты экономии веса ужесточаются. Hexagon Purus и Forvia Faurecia масштабируют производственные мощности, урезая затраты на единицу.

Промежуточные форматы типа II и типа III обслуживают автопарки, балансирующие цену и полезную нагрузку. Федеральные правила безопасности, которые отдают предпочтение протестированным композитным решениям, будут дополнительно подталкивать OEM к более легким бакам, особенно в сегментах двухколесных транспортных средств и легковых автомобилей, где пространство ограничено. Выбор баллонов поэтому становится стратегическим дифференциатором в рамках более широкого рынка автомобилей на КПГ.

Географический анализ

Азиатско-Тихоокеанский регион командовал 45,98% выручки 2024 года. Веха Индии-продажи автомобилей КПГ, превзошедшие дизельные в начале 2025 года-иллюстрирует потребительское принятие; 6 959 станций поддерживают удобный доступ, в то время как упаковка двойных баллонов решает возражения по поводу багажного пространства. Китай полагается на КПГ для маршрутов грузовых перевозок большой грузоподъемности, где масса аккумулятора остается неэкономичной, укрепляя якорную роль региона на рынке автомобилей на КПГ.

Африка является самой быстро продвигающейся территорией, показывая среднегодовой темп роста 13,28% к 2030 году. Программа инфраструктуры Нигерии стоимостью 450 млн долларов США с целью 1 миллион конверсий закрепляет определенность поставок, в то время как амбиции Южной Африки по газу в энергию создают дополнительное притяжение. Обильный внутренний газ и ограниченные устаревшие автомобильные инвестиции снижают трение переключения, ускоряя проникновение рынка автомобилей на КПГ.

Южная Америка обеспечивает среднегодовой темп роста 8,1%, подкрепленный культурой биотоплива Бразилии и газовыми резервами Аргентины. Наследие этанола flex-fuel Бразилии облегчает обучение потребителей, и пилотные объемы RNG ищут покупателей транспорта, питая рынок автомобилей на КПГ. План зеленой мобильности Hyundai стоимостью 1,1 млрд долларов США предполагает, что OEM воспринимают континент как стратегический для альтернативных видов топлива. Европа поддерживает темп 5,2%, с Германией, расширяющей производство биометана, которое питает сети станций и расширяет принятие.

Конкурентный ландшафт

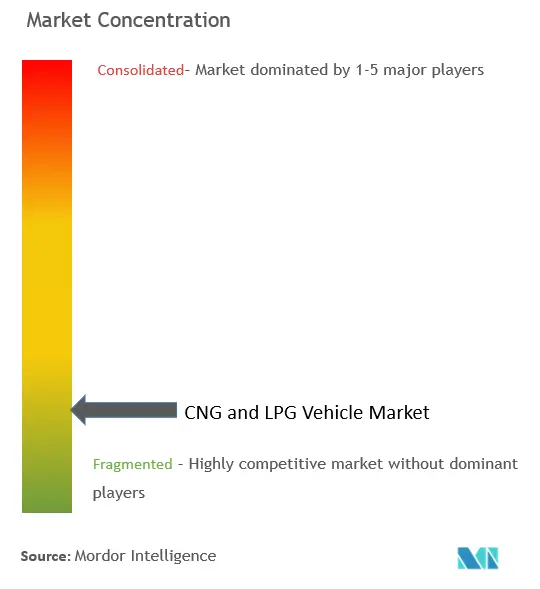

Рынок автомобилей на КПГ характеризуется умеренной фрагментацией, указывая на конкурентную среду, где ни один игрок не доминирует полностью. Несколько факторов влияют на конкурентную динамику в этом рынке. К ним относятся вертикальная интеграция, технологические достижения и доступ к опциям розничного финансирования. Масштаб сам по себе, хотя и важен, не является единственным определяющим фактором успеха. Maruti Suzuki является видным игроком на рынке автомобилей на КПГ. Успех компании можно отнести к ее сильной сети дистрибуции, узнаваемости бренда и фокусу на предложении вариантов КПГ в своих популярных моделях. Hyundai Motor также занимает значительную позицию на рынке автомобилей на КПГ. Конкурентное преимущество Hyundai заключается в его технологических инновациях, эффективных производственных процессах и разнообразном продуктовом портфеле, который обслуживает различные потребительские сегменты. Tata Motors является еще одним ключевым конкурентом на рынке автомобилей на КПГ. Tata Motors использует свое сильное присутствие в сегменте коммерческих автомобилей и свой фокус на предложении доступных и топливно-эффективных автомобилей.

Стратегически, действующие компании фокусируются на предложениях заводской комплектации. Внедорожники с двойными баллонами Tata и автоматические трансмиссии КПГ Maruti нацелены на пробелы в удобстве использования, в то время как Nissan экспериментирует с многотопливными архитектурами для соответствия нормам CAFE 2027 года. Поставщики композитных баллонов формируют тесные партнерства с автопроизводителями для обеспечения долгосрочных офтейков, создавая экосистемное преимущество, трудное для поздних участников для репликации.

Региональные специалисты эксплуатируют локализованную экономику. В Африке мастерские по переоборудованию, объединяющие финансирование, получают долю; в Северной Америке контракты поставок RNG действуют как якоря лояльности для логистических автопарков. На всех рынках ужесточение правил безопасности отдает предпочтение брендам с проверенной инженерией и тестовой инфраструктурой, усиливая давление консолидации на рынке автомобилей на КПГ.

Лидеры индустрии автомобилей на КПГ СНГ

Maruti Suzuki India Ltd

Hyundai Motor Company

Tata Motors Limited

SAIC Motor Corporation

Honda Motor Co., Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Декабрь 2024: Clean Energy Fuels подписала соглашения о поставке возобновляемого природного газа с DHL (100 000 галлонов ежегодно), Food Express (3 миллиона галлонов за 10 лет) и LA Metro (14 миллионов галлонов), указывая на импульс автопарков.

- Октябрь 2024: Nissan India раскрыла планы по смешиванию опций КПГ и гибридных в свою программу стоимостью 700 млн долларов США, нацеленную на 3% внутреннюю долю к 2026 году.

- Июнь 2024: Tata Motors подтвердила запуск Nexon CNG в 2025 финансовом году, первого турбо-КПГ внедорожника Индии, использующего 1,2-литровый двигатель и упаковку двойных баллонов.

Глобальный отчет по рынку автомобилей на КПГ СНГ

Рынок автомобилей на КПГ (сжатом природном газе) и СНГ (сжиженном нефтяном газе) относится к сегменту автомобильной индустрии, который включает производство, продажу и использование автомобилей, работающих на КПГ или СНГ вместо традиционных видов топлива, таких как бензин и дизельное топливо. Рынок включает разнообразные автомобили, от легковых автомобилей до коммерческих автомобилей, таких как автобусы и грузовики, в зависимости от региона.

Рынок сегментирован по типу топлива, типу транспортного средства, каналу продаж и географии. По типу топлива рынок сегментирован на сжатый природный газ (КПГ) и сжиженный нефтяной газ (СНГ). По типу транспортного средства рынок сегментирован на легковые автомобили и коммерческие автомобили. По каналу продаж рынок сегментирован на OEM и модернизацию. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир. Для каждого сегмента определение размера рынка и прогноз были сделаны на основе стоимости (доллары США).

| Сжатый природный газ (КПГ) |

| Сжиженный нефтяной газ (СНГ) |

| Сжатый биогаз (CBG) |

| Легковые автомобили |

| Легкие коммерческие автомобили |

| Автобусы и автобусы дальнего следования |

| Грузовики (средней и большой грузоподъемности) |

| Двух- и трехколесные транспортные средства |

| Заводская комплектация |

| Модернизация / послепродажный рынок |

| Частное / личное использование |

| Автопарки такси и совместных поездок |

| Органы общественного транспорта |

| Промышленные и коммунальные автопарки |

| Тип I (цельнометаллический) |

| Тип II (металлический с намоткой обруча) |

| Тип III (полный композит) |

| Тип IV (композит с полимерной оболочкой) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная часть Северной Америки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная часть Южной Америки | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Индонезия | |

| Таиланд | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Турция |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Катар | |

| Южная Африка | |

| Нигерия | |

| Египет | |

| Кения | |

| Остальная часть Ближнего Востока и Африки |

| По типу топлива | Сжатый природный газ (КПГ) | |

| Сжиженный нефтяной газ (СНГ) | ||

| Сжатый биогаз (CBG) | ||

| По типу транспортного средства | Легковые автомобили | |

| Легкие коммерческие автомобили | ||

| Автобусы и автобусы дальнего следования | ||

| Грузовики (средней и большой грузоподъемности) | ||

| Двух- и трехколесные транспортные средства | ||

| По каналу продаж | Заводская комплектация | |

| Модернизация / послепродажный рынок | ||

| По области конечного применения | Частное / личное использование | |

| Автопарки такси и совместных поездок | ||

| Органы общественного транспорта | ||

| Промышленные и коммунальные автопарки | ||

| По типу баллона | Тип I (цельнометаллический) | |

| Тип II (металлический с намоткой обруча) | ||

| Тип III (полный композит) | ||

| Тип IV (композит с полимерной оболочкой) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная часть Северной Америки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Индонезия | ||

| Таиланд | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Турция | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Катар | ||

| Южная Африка | ||

| Нигерия | ||

| Египет | ||

| Кения | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка автомобилей на КПГ?

Рынок автомобилей на КПГ составляет 7,22 млрд долларов США в 2025 году и прогнозируется к достижению 10,06 млрд долларов США к 2030 году.

Какой регион лидирует на мировом рынке автомобилей на КПГ?

Азиатско-Тихоокеанский регион лидирует с долей 45,98% в 2024 году, подгоняемый политической поддержкой и ростом инфраструктуры Индии и Китая.

Какой сегмент транспортных средств растет быстрее всего?

Двух- и трехколесные транспортные средства показывают самое быстрое расширение со среднегодовым темпом роста 10,84% к 2030 году, поддерживаемые спросом развивающихся рынков и запусками OEM.

Как био-КПГ повлияет на рост рынка?

Био-КПГ настроен на рост на 12,83% ежегодно, опережая варианты ископаемого газа, поскольку правительства поощряют возобновляемые виды топлива, а автопарки преследуют более низкую углеродную интенсивность.

Почему композитные баллоны набирают популярность?

Композитные баки типа IV сокращают вес и экономят пространство, поддерживая топливную эффективность и полезную нагрузку; они прогнозируются к росту со среднегодовым темпом роста 16,35% до 2030 года.

Что сдерживает более быстрое принятие автомобилей на КПГ?

Ключевые препятствия включают ограниченные протоколы краш-тестов, волатильность цен на СПГ и конкуренцию от субсидий на электромобили в городских районах.

Последнее обновление страницы: