Размер и доля рынка Облако тв

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

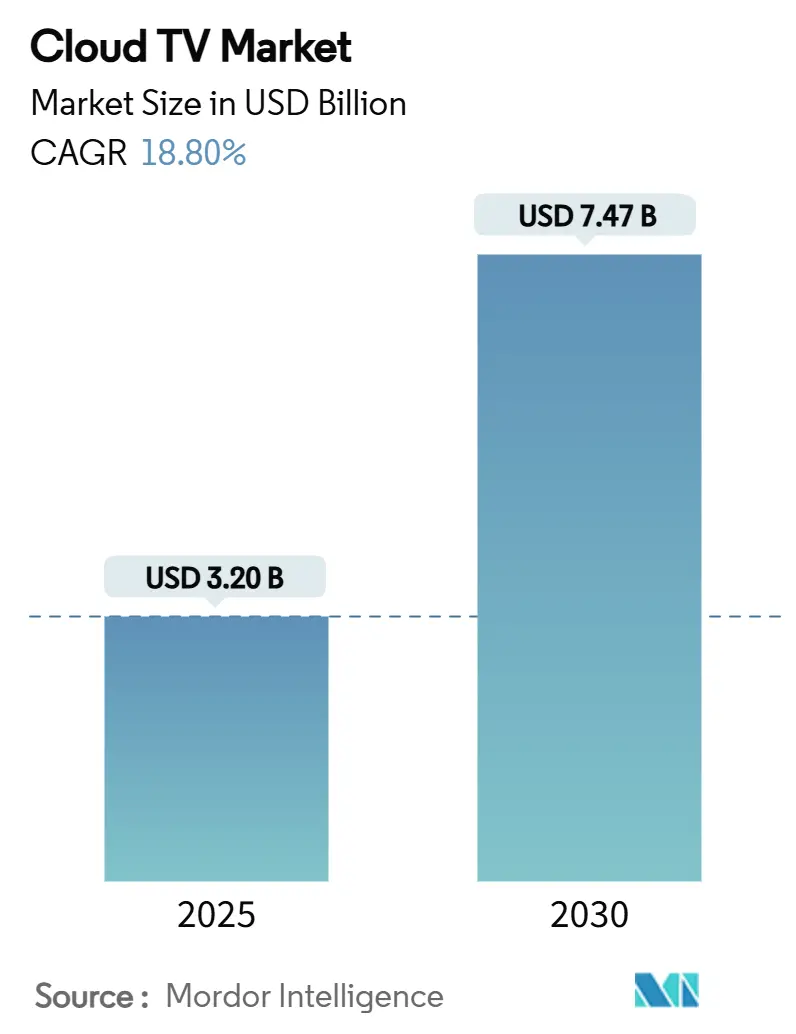

| Размер Рынка (2025) | 3.20 Миллиардов долларов США |

| Размер Рынка (2030) | 7.47 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 18.80% CAGR |

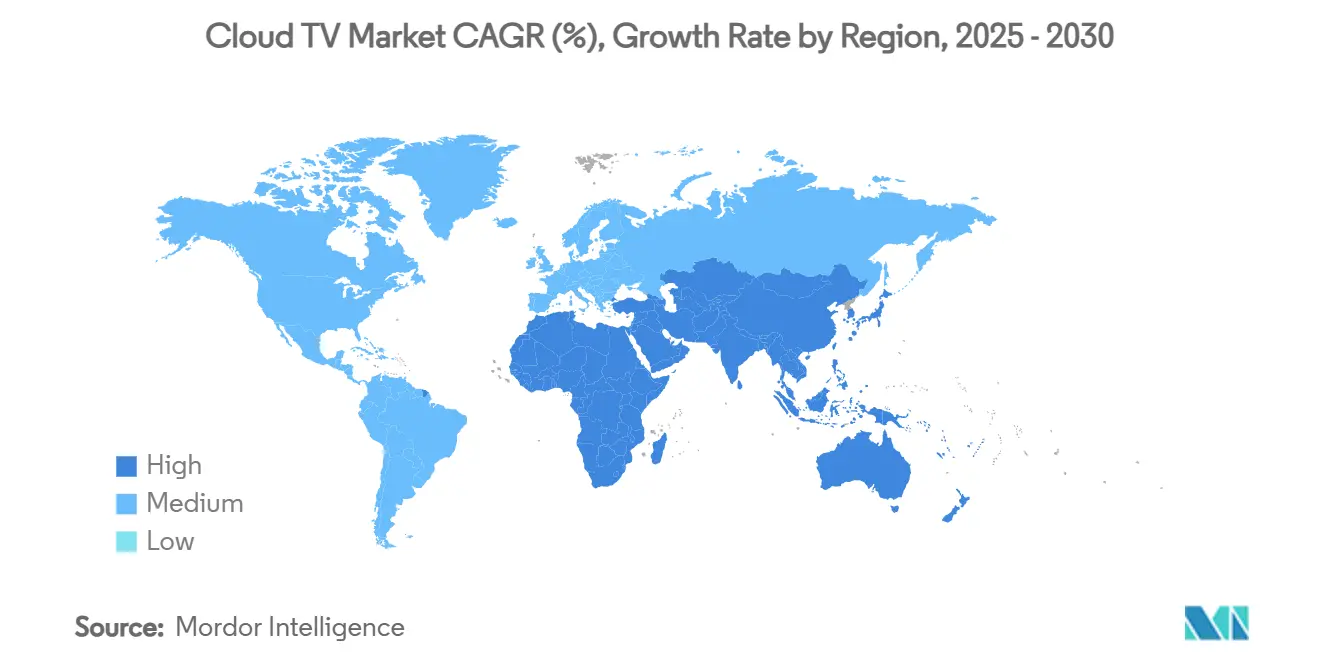

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка Облако тв от Mordor интеллект

Размер рынка Облако тв оценивается в 3,20 млрд долларов США в 2025 году и прогнозируется к расширению до 7,47 млрд долларов США к 2030 году, что отражает CAGR 18,8% за период 2025-2030 гг. Растущий спрос на масштабируемые видео-рабочие процессы, быстрое развертывание 5 г и стратегии конвергенции телекоммуникационных компаний стимулируют внедрение. Публичные облачные развертывания по-прежнему доминируют, но гибридные архитектуры набирают популярность, поскольку медиа-компании балансируют между эластичностью и производительностью вещательного уровня. Регулятивная фрагментация, ограничения поставок полупроводников и растущие затраты на привлечение пользователей iOS остаются препятствиями для роста. Усиливающаяся конкуренция между операторами платформ, OEM-производителями устройств и телекоммуникационными компаниями заставляет поставщиков дифференцироваться через ИИ-управляемое обнаружение контента, контекстную рекламу и интегрированные облачные игровые сервисы. Ранние участники в Азиатско-Тихоокеанском регионе получают асимметричные преимущества благодаря более быстрому развертыванию сетей и массовому внедрению смартфонов.

Ключевые выводы отчета

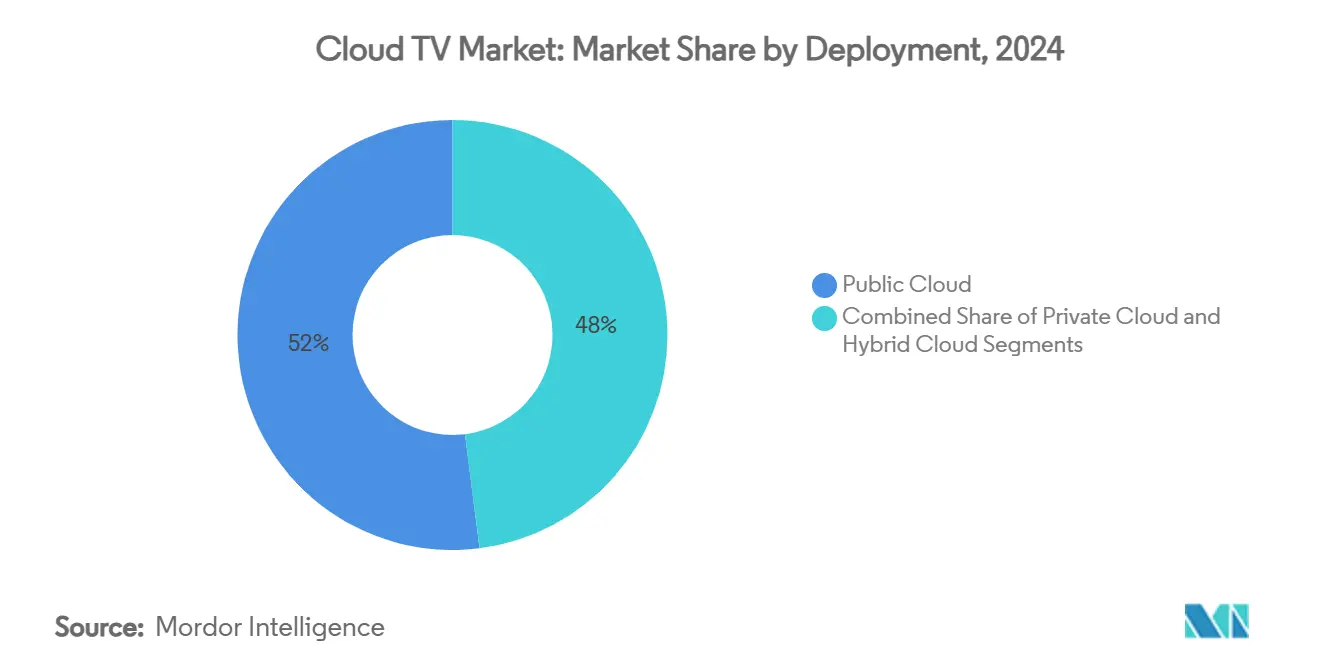

- По развертыванию сегмент публичного облака лидировал с долей рынка Облако тв 52% в 2024 году, в то время как прогнозируется рост гибридного облака с CAGR 21,3% до 2030 года.

- По типу устройства подключенные ТВ захватили 40% размера рынка Облако тв в 2024 году; ожидается, что мобильные телефоны покажут самый быстрый CAGR на уровне 23,5% до 2030 года.

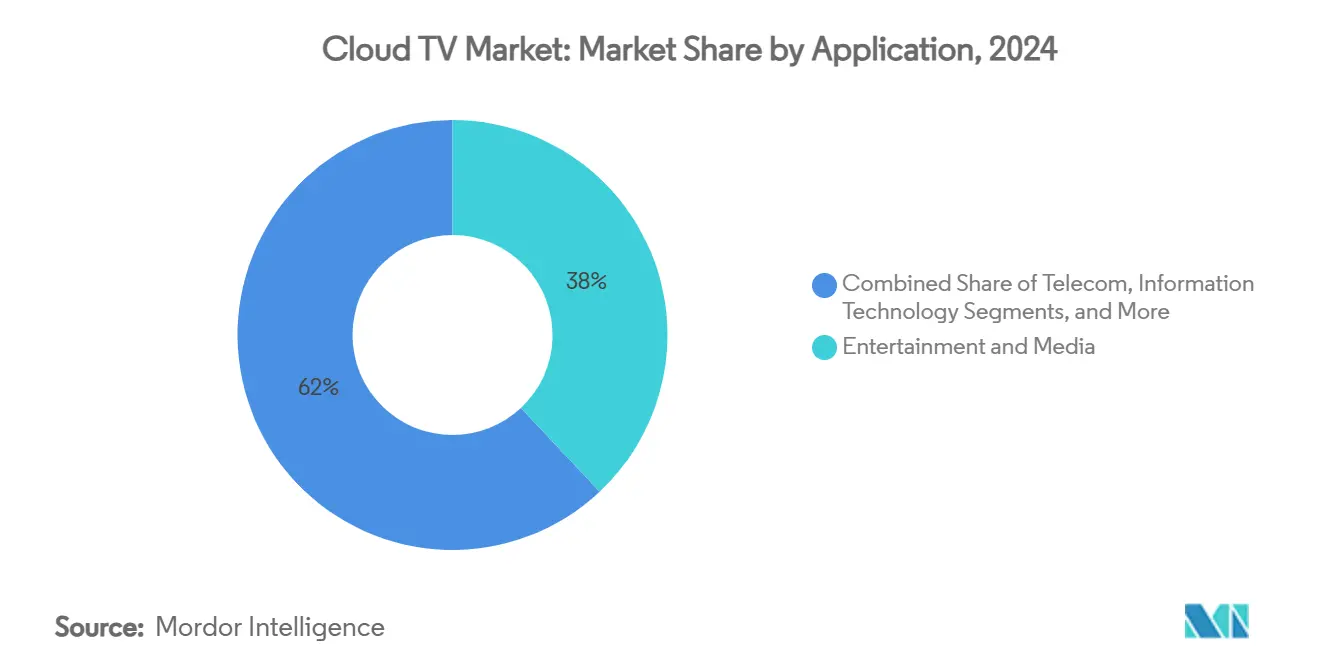

- По применению развлечения и медиа составили 38% размера рынка Облако тв в 2024 году, тогда как телекоммуникационные приложения развиваются с CAGR 20% до 2030 года.

- По размеру организации крупные предприятия составили 60% выручки 2024 года, но МСП являются самой быстрорастущей группой с CAGR 22,2% до 2030 года.

- Географически Северная Америка удерживала 43% выручки 2024 года, в то время как Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с прогнозом CAGR 21% на 2025-2030 гг.

Глобальные тенденции и аналитика рынка Облако тв

Анализ влияния драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Продолжающееся развертывание оптоволокна до дома, обеспечивающее стабильную доставку OTT | +3.20% | Глобально, сконцентрировано в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Быстрое расширение 5 г фиксированного беспроводного доступа в сельских районах Северной Америки и Европы | +2.80% | Сельские рынки Северной Америки и Европы | Краткосрочно (≤ 2 лет) |

| Переход операторов платного ТВ уровня 1 на облачную замену STB | +4.10% | Глобально, лидируют Северная Америка и Европа | Среднесрочно (2-4 года) |

| Объединение OEM-производителями решений Облако-тв с чипсетами подключенного ТВ в Азии | +3.50% | Основа АТЭС, распространение на развивающиеся рынки | Долгосрочно (≥ 4 лет) |

| Модели монетизации FAST каналов ускоряют внедрение издателями в Европе | +2.70% | Европа, распространяется в Северную Америку | Краткосрочно (≤ 2 лет) |

| Мультитенантные SaaS платформы снижают TCO для операторов среднего уровня | +2.50% | Глобально, наиболее сильно в развивающихся рынках | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Продолжающееся развертывание оптоволокна до дома, обеспечивающее стабильную доставку OTT

Проникновение FTTH превысило 50% на большинстве развитых рынков, создавая надежность пропускной способности, необходимую рынку Облако тв для бесперебойных потоков 4к и 8K. Операторы, такие как AT&T, выделяют 15 млрд долларов США до 2025 года для расширения оптоволокна до 30 миллионов помещений, что снижает зависимость от дорогостоящих граничных кэшей и способствует премиальному стримингу спортивных трансляций. Операторы дополнительно монетизируют оптоволокно, объединяя тарифы с неограниченными данными, которые устраняют ограничения битрейта, и используя детерминистический QoS для поддержки интерактивных функций.

Быстрое расширение 5G фиксированного беспроводного доступа в сельских районах Северной Америки и Европы

5 г FWA обеспечивает нисходящие каналы 100-200 Мбит/с с задержками менее 10 миллисекунд, превращая ранее недообслуживаемые сельские зоны в жизнеспособные адреса рынка Облако тв. Операторы, включая T-Мобильный и Verizon, планируют подписать 4-5 миллионов абонентов FWA к 2025 году, ускоряя охват услуг без многолетних затрат на прокладку траншей. Объединенные планы широкополосного доступа плюс ТВ и портативные варианты использования Облако-тв для владельцев домов на колесах дополнительно увеличивают спрос в сельской местности.

Переход операторов платного ТВ уровня 1 на облачную замену STB

MagentaTV от Deutsche Telekom перевел 4,6 миллиона абонентов на облачный DVR Broadpeak, снизив затраты на оборудование на одного абонента со 150 до менее чем 50 долларов США и обеспечив еженедельные обновления функций по воздуху. Аналогичные миграции в Vodafone, Comcast и Charter смягчают закат условного доступа PowerKEY, затрагивающий 20 миллионов устаревших приставок. Облачные фреймворки также поддерживают унифицированные бэкенды для многострановых присутствий.

Объединение OEM-производителями решений Cloud-TV с чипсетами подключенного ТВ в Азии

Бренды умных ТВ, такие как Sony, Xiaomi и OnePlus, встраивают кремний MediaTek Pentonic с интегрированными возможностями Облако тв OS. Партнерство Whale тв с TPV приносит предустановленные функции Облако-тв на новые экраны, позволяя покупателям обходиться без дополнительных донглов. В Индии Облако тв 3.0 теперь обслуживает более 6 миллионов активных пользователей через этот встроенный маршрут, подтверждая маховик аппаратно-программного обеспечения, который переносит пожизненную ценность с разовых продаж устройств на повторяющиеся доходы от рекламы.

Анализ влияния ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Фрагментированный охват cdn в развивающихся странах Африки и островах Карибского моря | -2.1% | Африка и Карибы, распространяющиеся на сельские районы ЛАТАМ | Долгосрочно (≥ 4 лет) |

| Постоянное пиратство и обмен учетными данными, влияющие на гарантии доходов | -3.4% | Глобально, наиболее серьезно в АТЭС и развивающихся рынках | Среднесрочно (2-4 года) |

| Высокие первоначальные затраты на кодирование/перекодирование для UHD/HDR контента | -1.8% | Глобально, ограничивающие внедрение премиум-уровня | Краткосрочно (≤ 2 лет) |

| Пробелы совместимости устаревших CAS/DRM замедляют миграцию для малых MSO | -1.5% | Устаревшие рынки Северной Америки и Европы | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Фрагментированный охват CDN в развивающихся странах Африки и островах Карибского моря

Средняя внутристрановая задержка достигает 78 миллисекунд по большей части Африки против менее 45 миллисекунд в Северной Америке, ограничивая постоянный стриминг 1080p. Примерно 50% интернет-трафика региона проходит через зарубежных восходящих провайдеров; отключения подводных кабелей Западной Африки в 2024 году парализовали 13 наций, подчеркнув хрупкость. Без локальных PoP поставщики услуг Облако тв должны понижать битрейты, ухудшая качество опыта и доходы от рекламы.

Постоянное пиратство и обмен учетными данными, влияющие на гарантии доходов

Глобальное видеопиратство истощило 67 млрд долларов США в 2023 году, в то время как обмен паролями подрывает 20% подписок с-VOD в США. Подавление Netflix в 2024 году вернуло 13,1 миллиона аккаунтов, однако более мелкие платформы Облако тв не имеют рычагов для применения аналогичных политик. Новые угрозы, включая перехват cdn и незаконные IPTV-сервисы, подрывают оценки лицензирования контента и снижают доверие рекламодателей к расходам.

Сегментный анализ

По развертыванию: гибридные модели набирают обороты

Публичное облако удерживало 52% выручки в 2024 году, однако гибридные конфигурации готовы расти с CAGR 21,3% до 2030 года, поскольку вещательные компании стремятся к гибким пиковым мощностям наряду с предсказуемым QoS. Эта комбинация позволяет правообладателям хранить премиальные спортивные архивы в частных кластерах, полагаясь на гиперскейлеров для трафика прямых трансляций. Размер рынка Облако тв для гибридных развертываний прогнозируется к ускорению, поскольку владельцы контента сопоставляют рабочие нагрузки с кривыми затрат и выходят из устаревающих локальных кодировщиков. Регулятивно-чувствительные вертикали, такие как государственные СМИ, уже переместили 45% рабочих процессов в гибридные узлы для локализации пользовательских данных. Во всех случаях использования поэтапные миграции снижают риски устаревшего вывода из эксплуатации, поддерживая непрерывный охват аудитории в пиковые сезоны.

Внедрение гибридных решений также решает вопросы трансграничного управления правами: операторы развертывают кэши происхождения в публичных регионах, близких к диаспорным популяциям, в то время как логика водяных знаков и DRM работает в частных доменах. Поставщики ответили транскодерами на основе Kubernetes, которые эластично масштабируются через оба отпечатка. В результате биллинг переходит от капитальных затрат к детализированному использованию, позволяя сетям среднего уровня тестировать дистрибуцию 4к без покупки новых ASIC. К 2030 году фреймворки принятия решений для инвестиций в Облако тв будут взвешивать энергоэффективность, раскрытие углеродного следа и мандаты суверенного облака так же тяжело, как экономику битрейта.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу устройства: мобильные стратегии изменяют форму просмотра

Подключенные ТВ (CTV) обеспечили 40% выручки 2024 года, однако смартфоны являются самой быстрорастущей конечной точкой с прогнозом CAGR 23,5%. Open-RAN 5 г плюс более дешевые oled-панели размыли экспериментальный разрыв, так что 4к HDR на 6,7-дюймовом экране соперничает с наборами для гостиной. Короткометражные сериалы, созданные для вертикальной ориентации, доминируют в списках просмотра поколения Z, заставляя издателей одновременно создавать раскадровку для высоких и широких кадров. Доля рынка Облако тв мобильного использования ожидается превзойти CTV в нескольких странах Юго-Восточной Азии к 2027 году, благодаря более низким тарифам на данные и обновлениям телефонов в рассрочку.

Синхронизация нескольких устройств теперь является базовой ставкой: рекламодатели используют технологию графика домохозяйств для последовательности 15-секундного тизера на мобильном устройстве, 30-секундного глубокого погружения на CTV и покупаемого наложения на планшете в течение того же вечера. Поставщики облачных кодировщиков встраивают маркеры SSAI, которые подают динамические QR-коды, выровненные с активным размером экрана. Такая конвергенция переосмысливает понятие основного экрана; выигрышное предложение будет предлагать беспроблемную передачу, а не UX, специфичный для устройства.

По применению: развлечения доминируют, телекоммуникации ускоряются

Приложения развлечений и медиа внесли 38% выручки 2024 года, опираясь на гигантов SVOD, стремящихся к глобальным стратегиям день в день. Сегмент использует возможности низкой задержки рынка Облако тв для развертывания прямых ток-шоу и функций совместного просмотра. Телекоммуникационные сервисы, однако, расширяются быстрее всего с CAGR 20%, поскольку операторы объединяют ТВ, облачные игры и панели управления умным домом для повышения ARPU. MagentaTV от Deutsche Telekom переносит библиотеки догоняющего просмотра в облачный DVR, сокращая затраты на обновление приставок при увеличении потребления со сдвигом по времени telekom.com. Индийские операторы встраивают хабы региональных языков в то же приложение, снижая отток в городах второго уровня.

Межотраслевые мэшапы размывают границы: торговые площадки электронной коммерции транслируют покупаемые прямые шоу, в то время как фитнес-бренды доставляют тренировки под руководством инструктора через CTV. Телекоммуникационные платформы получают рычаги, потому что они контролируют как качество последней мили, так и биллинговые отношения, позволяя им перекрестно лицензировать окна контента. Со временем модели долевого участия в рекламных доходах могут склониться к телекоммуникационным компаниям, которые могут гарантировать метрики видимости рекламы, встроенные в SLA QoS.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По размеру организации: МСП принимают облачную гибкость

Крупные предприятия по-прежнему генерируют 60% продаж, однако МСП демонстрируют CAGR 22,2% благодаря SaaS-конвейерам, которые устраняют капитальные затраты на оборудование. Примерно 78% малых медиа-бизнесов теперь полагаются на подписные сервисы редактирования, упаковки и бессерверного происхождения для вещания каналов длинного хвоста hpe.com (отзыв облачного партнера). Размер рынка Облако тв, доступный для МСП, расширяется, поскольку белые FAST-платформы каналов предлагают долевое участие в доходах, а не лицензионные сборы. Сети под руководством инфлюенсеров могут запуститься в течение дней, арендуя транскодинговую мощность по минутам и глобальный исходящий трафик cdn по гигабайтам.

Облачная оркестровка выравнивает игровое поле: субтитры с помощью ИИ, аналитика аудитории и контекстное размещение рекламы, когда-то зарезервированные для вещателей первого уровня, теперь поставляются как вызовы API. Следовательно, творческая фрагментация растет, даже когда дистрибуция консолидируется вокруг горстки операционных систем с закрытыми садами. Ожидайте усиления политических дебатов о квотах обнаружения, поскольку нишевые производители ищут честное полочное пространство на домашних экранах OEM.

Географический анализ

Северная Америка удерживала 43% выручки 2024 года благодаря зрелому проникновению широкополосного доступа, высокому наслоению SVOD и раннему внедрению контекстных рекламных технологий. Региональные узлы cdn обеспечивают время запуска менее секунды, укрепляя готовность платить за уровни 4к и Dolby зрение. Однако повышенная CPI iOS угрожает прибыльности более мелких студий, подталкивая расходы к Android и веб-каналам. Появление розничных медиа-сетей, примером которых является интеграция Walmart с VIZIO SmartCast OS, демонстрирует, как богатые данными ритейлеры могут обходить традиционных вещателей и продавать дополнительный инвентарь подключенного ТВ напрямую брендам .[1]Walmart Inc., "Walmart Completes приобретение из VIZIO," walmart.com

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 21%, стимулируемый массовым развертыванием 5 г, доступными Android тв и курированием региональных языков. Инициатива Облако тв 3.0 Индии добавляет голосовых помощников на 10 диалектах, открывая аудитории, ранее привязанные к кабельному телевидению. Китайские OEM-производители предварительно загружают собственные телевизионные операционные системы, которые удваиваются как коммерческие шлюзы, давая брендам устройств большую долю доходов от рекламы. Южная Корея пилотировала прямые трансляции 8K Азиатских игр 2024 года через 5 г SA, устанавливая эталон для иммерсивного вещания. В совокупности эти факторы ускоряют миграцию зрителей от наземного ТВ к IP-доставляемым сервисам.

Европа представляет лоскутное одеяло возможностей и ограничений. Высокий располагаемый доход поддерживает внедрение премиальных пакетов, как видно на скандинавских рынках, где домохозяйства с оптоволокном в среднем имеют два платных ТВ-приложения плюс один абонемент на облачные игры. Пилоты сетевого нарезания в Германии доказывают, что выделенная пропускная способность может гарантировать 20 мс круговых поездок для AAA облачных титулов, однако специфичные для стран правила лутбоксов усложняют панъевропейские запуски. В то же время трансграничные M&а, такие как приобретение Swisscom Vodafone Italia, сигнализируют о стремлении консолидировать спектр, оптоволоконные магистрали и права на стриминг под меньшим количеством зонтиков, обещая более широкие синергии отпечатков swisscom.com. Обязательства Европы по нулевому уровню заставляют вещателей перемещать плейаут в более зеленые дата-центры, потенциально ускоряя миграции гибридных облаков.

Конкурентная среда

Конкуренция усиливается на уровнях оборудования, платформы и сервиса. Samsung использует свой 12,9% отпечаток умной ТВ OS для продвижения собственных FAST каналов и захвата рекламных расходов, которые традиционно поступали бы в сети [2] Samsung электроника Co., "Samsung Announces 2024 Tizen тв OS Expansion," samsung.com . Roku противодействует, лицензируя свою OS бюджетным брендам ТВ, одновременно привлекая маркетологов с Roku Ad Watermark, идентификатором предотвращения мошенничества [3]Roku Inc., "Roku Ad Watermark Protects потоковая передача Advertisers," roku.com . Покупка VIZIO Walmart за 2,3 млрд долларов США подчеркивает стратегическую ценность владения стеклом и путем данных.

Поставщики технологий укрепляют возможности ИИ. Amagi приобрела Argoid для уточнения своего стека рекомендаций машинного обучения, обещая 30% улучшение CTR в ранних а/B тестах amagi.com. Cineverse строит cineSearch на Google Облако Vertex ИИ для решения усталости "что посмотреть" через векторное сходство по диалогу, настроению и атрибутам актеров cineverse.com. Телекоммуникационные incumbents инвестируют в сетевые граничные кодировщики и контейнерные cdn, чтобы они могли гарантировать битрейт и видимость рекламы как часть контрактов QoS, дифференциатор, который конкуренты только SVOD не могут сопоставить.

По мере конвергенции платформ переговорная сила смещается к OEM-производителям и интернет-провайдерам, которые контролируют недвижимость устройств или задержку последней мили. Эксклюзивность контента остается актуальной, однако больше не достаточной; детализированные аудиторные инсайты, предиктивная доставка и измерение рекламы теперь диктуют условия партнерства. Топ-пять игроков коллективно командуют примерно 45% глобальных часов стриминга, оставляя место для нарушителей для вырезания ниш через фокус на региональных языках или интерактивном контенте.

Лидеры отрасли Облако тв

-

Brightcove Inc.

-

Kaltura Inc.

-

Roku Inc.

-

Comcast технология решения

-

Amazon Web услуги

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025 года: OTT-платформа Dish тв, Dish тв Watcho, заключила стратегический альянс с Облако тв OS Облако Walker, выдающейся операционной системой для умного ТВ. Это партнерство стремится улучшить впечатления от просмотра, предоставляя доступ к развлекательной библиотеке Watcho на более чем 200 брендах умного ТВ, использующих Облако тв OS. В результате этого сотрудничества обширная библиотека контента Watcho будет беспроблемно интегрирована в OS, достигая растущей аудитории Облако Walker из 18 миллионов пользователей на более чем 6 миллионах устройств.

- Ноябрь 2024 года: Comcast технология решения (CTS) представила свою инновационную платформу Облако тв, нацеленную на премиальный видеосектор в глобальном масштабе. Согласно их объявлению, Облако тв обещает универсальный опыт просмотра, объединяя как вещательный, так и OTT-контент, все это обеспечивается через облачный управляемый сервис, работающий круглосуточно.

- Октябрь 2024 года: Deutsche Telekom запустила свой пакет "5 г+ игр", предоставляя абонентам доступ к 100 премиальным облачным титулам с гарантированными низкозадерживающими сетевыми срезами для улучшения качества игры

- Сентябрь 2024 года: CloudTV, под руководством соучредителя и COO Абхиджита Раджпурохита, готовится расширить охват своей операционной системы (OS) на приставки (STB) к началу 2025 года. Амбиция заключается в революционизации телевизионных впечатлений по всей Индии. Основанная в 2017 году, CloudWalker, мозг за CloudTV OS, специализируется на создании операционных систем, адаптированных для умных ТВ. Раджпурохит разъяснил: "Мы разрабатываем всеобъемлющее программное обеспечение внутри умного ТВ, обеспечивая, чтобы пользователи могли без усилий получать доступ к OTT-приложениям и интернет-каналам."

Глобальный охват отчета по рынку Облако тв

Облако тв - это программная платформа, которая виртуализирует функциональность приставки, позволяя поставщикам услуг предоставлять продвинутые пользовательские интерфейсы и онлайн-видео опыт, такой как YouTube, социальные сети, интернет-браузинг, онлайн-игры, видеоконференции и интерактивную веб-рекламу на телевизорах и подключенных электронных устройствах.

Рынок Облако тв сегментирован по развертыванию (публичное облако, частное облако и гибридное облако), устройству (STB, мобильные телефоны и подключенное ТВ), применениям (телекоммуникации, развлечения и медиа, информационные технологии и потребительское телевидение), размеру организации (малое и среднее предприятие, и крупное предприятие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, и Ближний Восток и Африка). Отчет предлагает размер рынка в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Публичное облако |

| Частное облако |

| Гибридное облако |

| Подключенное ТВ |

| Мобильные телефоны |

| Приставка (STB) |

| Развлечения и медиа |

| Телекоммуникации |

| Информационные технологии |

| Потребительское телевидение |

| Другие применения |

| Крупное предприятие |

| Малое и среднее предприятие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Южная Америка | Бразилия |

| Аргентина | |

| Мексика | |

| Остальная часть Латинской Америки | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Австралия | |

| Новая Зеландия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По развертыванию | Публичное облако | |

| Частное облако | ||

| Гибридное облако | ||

| По типу устройства | Подключенное ТВ | |

| Мобильные телефоны | ||

| Приставка (STB) | ||

| По применению | Развлечения и медиа | |

| Телекоммуникации | ||

| Информационные технологии | ||

| Потребительское телевидение | ||

| Другие применения | ||

| По размеру организации | Крупное предприятие | |

| Малое и среднее предприятие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Мексика | ||

| Остальная часть Латинской Америки | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка Облако тв?

В 2025 году ожидается, что размер рынка Облако тв достигнет 2,69 млрд долларов США.

Кто являются ключевыми игроками на рынке Облако тв?

Ooyala Inc., Brightcove Inc., амино- технологии PLC, Fordela Corp. и NetSuite Inc. являются основными компаниями, работающими на рынке Облако тв.

Какой регион растет быстрее всего на рынке Облако тв?

Азиатско-Тихоокеанский регион оценивается как растущий с самым высоким CAGR за прогнозный период (2025-2030).

Какой регион имеет наибольшую долю на рынке Облако тв?

В 2025 году Северная Америка составляет наибольшую долю рынка в рынке Облако тв.

Какие годы покрывает этот рынок Облако тв, и каков был размер рынка в 2024 году?

В 2024 году размер рынка Облако тв оценивался в 2,18 млрд долларов США. Отчет покрывает исторический размер рынка Облако тв за годы: 2019, 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер рынка Облако тв на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: