Размер и доля рынка облачной рекламы

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

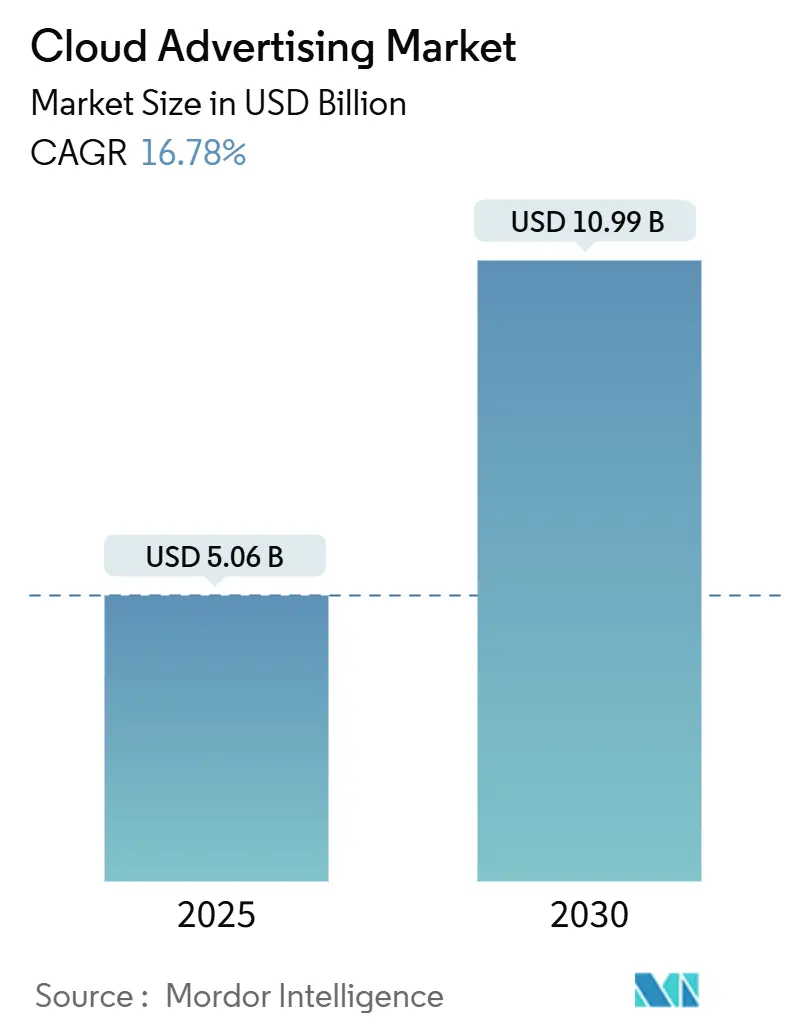

| Размер Рынка (2025) | 5.06 Миллиардов долларов США |

| Размер Рынка (2030) | 10.99 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 16.78% CAGR |

| Самый Быстрорастущий Рынок | Азия |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка облачной рекламы от Mordor Intelligence

Размер рынка облачной рекламы оценивается в 5,06 млрд долларов США в 2025 году и прогнозируется достичь 10,99 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 16,8%. Спрос ускоряется, поскольку рекламодатели переходят с локальных систем на эластичные облачные сервисы с поддержкой ИИ, которые обеспечивают торги за миллисекунды, аналитику в реальном времени и интегрированные средства контроля конфиденциальности. Каждый новый миллиард, поступающий в облачные рабочие нагрузки, увеличивает расходы на наблюдаемость, шифрование и экземпляры с высокой производительностью GPU, делая инфраструктуру прямым рычагом доходов. Рабочие нагрузки, которые управляют графами идентичности, генерацией креативов и измерением кампаний, все чаще выполняются в суверенных или логически изолированных регионах, заставляя гиперскалеры объединять шаблоны чистых комнат и ключи, управляемые клиентами, в предложения зарезервированных экземпляров. Циклы закупок теперь включают маркетинг, юридические вопросы и ИТ в равной мере, поскольку гибкость кампаний и соответствие нормативным требованиям объединились в одном переговорном процессе.

Ключевые выводы отчета

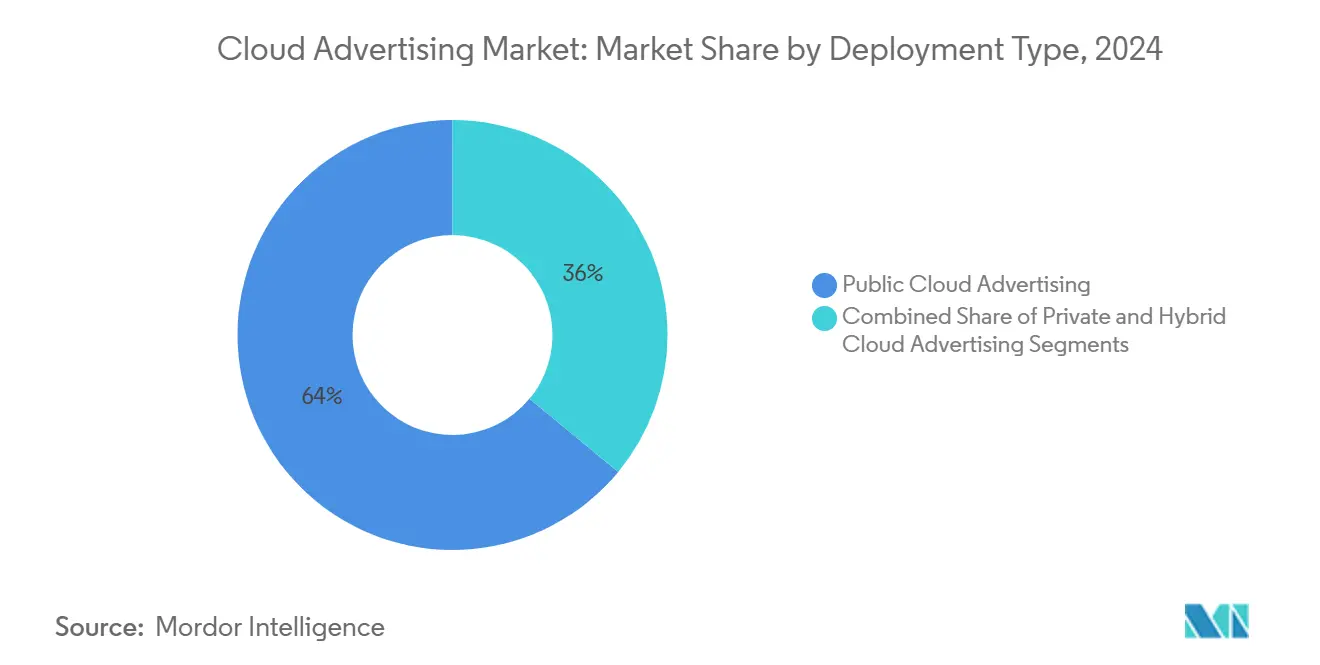

- По типу развертывания клиенты публичного облака занимали 64% доли рынка облачной рекламы в 2024 году, в то время как гибридно-облачные решения расширяются со среднегодовым темпом роста 24% до 2030 года.

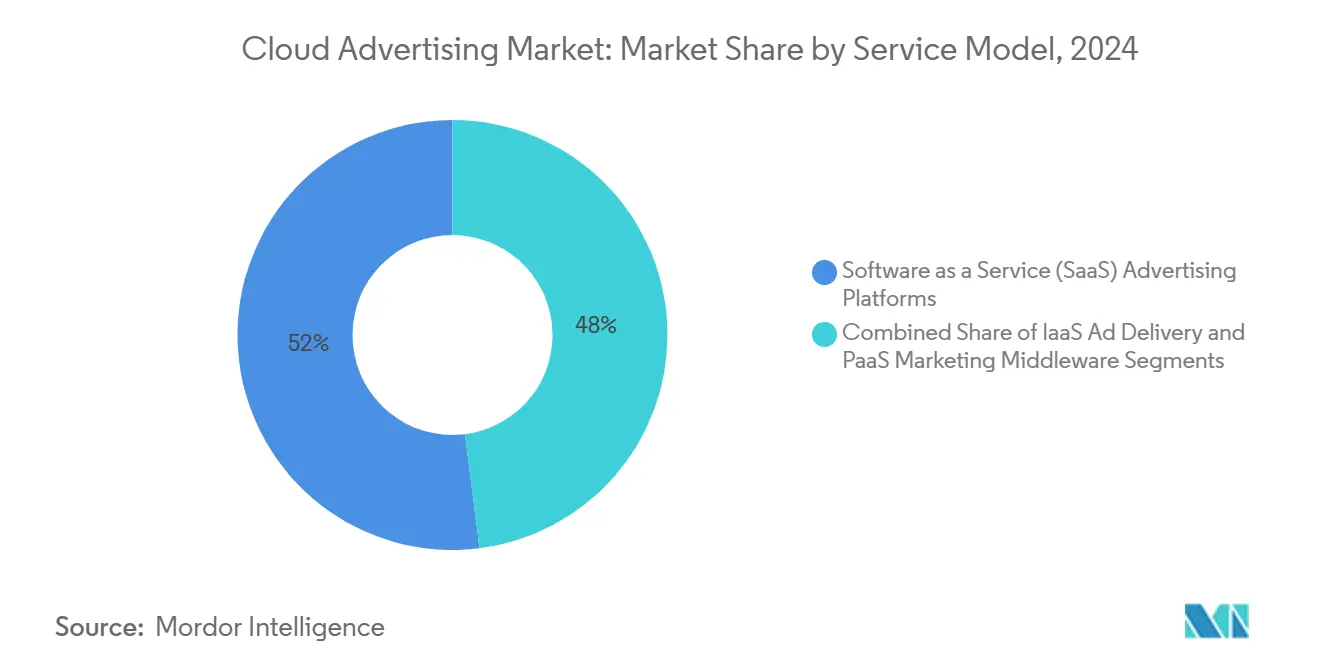

- По модели обслуживания пакеты программного обеспечения как услуга составили 52% размера рынка облачной рекламы в 2024 году; промежуточное ПО платформы как услуги развивается со среднегодовым темпом роста 23% до 2030 года.

- По отрасли конечных пользователей розничная торговля и электронная коммерция лидировали с 24% долей рынка облачной рекламы в 2024 году; медиа и развлечения прогнозируется расти со среднегодовым темпом роста 22% до 2030 года.

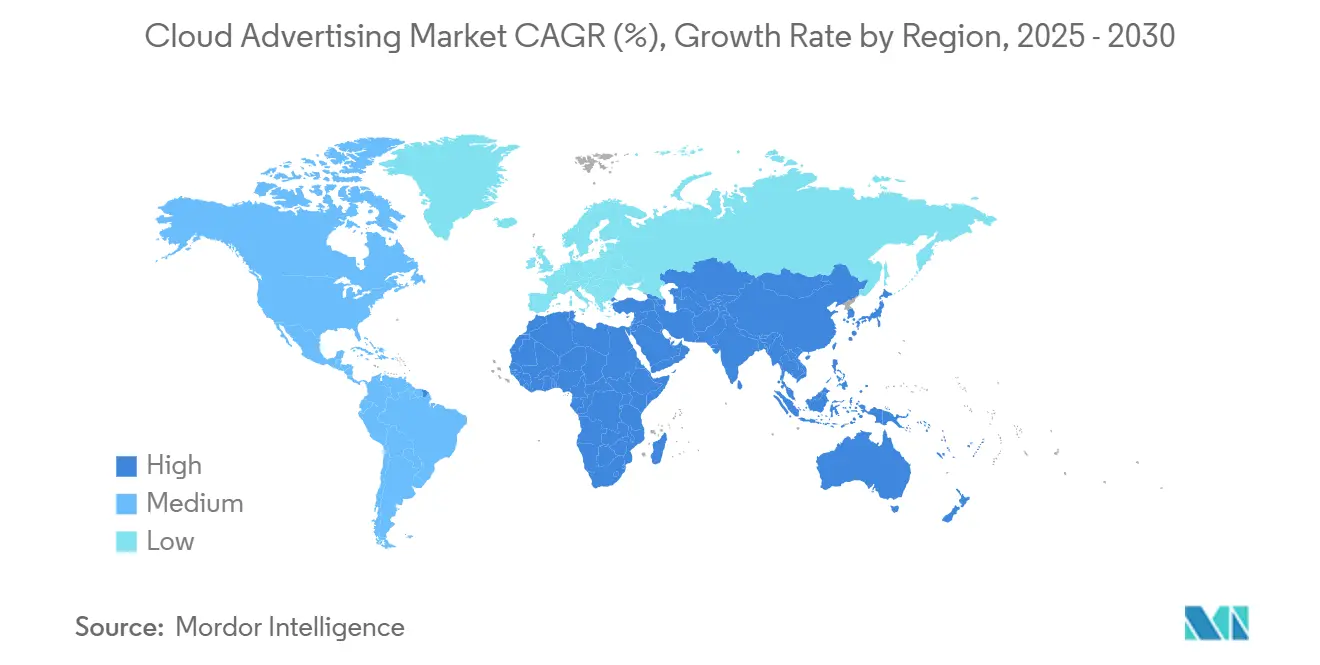

- По географии Северная Америка контролировала 38% доходов 2024 года, тогда как Азиатско-Тихоокеанский регион готов расти быстрее всего со среднегодовым темпом роста 20% в период с 2025 по 2030 год.

- Три крупнейших поставщика вместе контролировали менее 50% расходов в 2024 году, что указывает на умеренно концентрированную базу поставщиков.

Тенденции и аналитические данные глобального рынка облачной рекламы

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Внедрение публичного облака сетями розничной рекламы | +4.2% | Глобальное, с концентрацией в Северной Америке | Средний срок (3-4 года) |

| Чистые комнаты данных первой стороны, ориентированные на конфиденциальность в Европе | +2.8% | Европа, с распространением на Северную Америку | Короткий срок (≤2 лет) |

| Бум программного видео, подпитывающий спрос на облачные DSP в Азии | +3.5% | Азиатско-Тихоокеанский регион, с глобальным влиянием | Средний срок (3-4 года) |

| Движки торгов Edge-AI, требующие IaaS с высокой производительностью GPU | +3.8% | Глобальное, возглавляемое Северной Америкой и Азией | Долгий срок (≥5 лет) |

| Генеративные пакеты креативного ИИ, стимулирующие внедрение SaaS | +2.5% | Глобальное, с ранним внедрением в Северной Америке | Средний срок (3-4 года) |

| Расширение электронной коммерции МСБ в Латинской Америке | +1.8% | Латинская Америка, в основном Бразилия и Мексика | Средний срок (3-4 года) |

| Источник: Mordor Intelligence | |||

Ускорение розничной рекламы в публичном облаке

Розничные торговцы, управляющие крупными витринами электронной коммерции, перенесли код доставки рекламы в публичные облака в 2024 году. Один маркетплейс сократил время запуска флэш-кампаний на 43% после перехода на бессерверные пулы GPU и сообщил о двузначной экономии затрат в непиковое время, освободив бюджет для иммерсивных видеоформатов[1]Amazon Newsroom, "2025 Retail-Media Update," aboutamazon.com. Почасовые промоакции с учетом запасов заменили недельные циклы обновления, демонстрируя, как экономика облака изменяет стратегию мерчандайзинга.

Чистые комнаты данных первой стороны, ориентированные на конфиденциальность

GDPR в Европе продолжает направлять архитектурные решения. Весной 2025 года многонациональный вещатель перенес сопоставление аудитории в зашифрованную чистую комнату BigQuery, позволив рекламодателям измерять прирост без доступа к исходным таблицам [2]Google Cloud Blog, "Secure Data Sharing with BigQuery Clean Rooms," cloud.google.com. Агентства теперь запрашивают аналогичные схемы в новых тендерах, указывая на то, что чистые комнаты становятся стандартным требованием, а не премиальной надстройкой.

Расширение программного видео в Азии

Минуты мобильного стриминга резко выросли в Индии, Индонезии и на Филиппинах в 2024 году. Региональная DSP добавила GPU-узлы в Сингапуре и сократила задержку аукционов на 27% во время пиков Лунного Нового года, повысив коэффициенты выигрыша на премиальных CTV-слотах [3]DSP-Asia Investor Relations, "Q1 2025 Latency Optimisation," investor.dsp-asia.com. Телекоммуникационные компании ответили маркетингом уровней размещения на краю, адаптированных к рабочим нагрузкам ad-tech, открыв новый источник дохода.

Движки торгов Edge-AI

Модели на основе трансформеров теперь предсказывают оценки вовлеченности на лету. Платформа социального видео, развертывающая кластеры NVIDIA Grace-Blackwell от CoreWeave, сократила время вывода для оптимизации ставок на 70%, увеличив очищенные показы и направив свежие расходы на тестирование креативов в реальном времени [4]Michael Intrator, "IPO Filing and 2024 Results," coreweave.com. Поскольку вывод приближается к пределам распространения сети, конкурентное преимущество переходит к краевым развертываниям.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущие платы за исходящий трафик облака, увеличивающие TCO | -2.3% | Глобальное, с более высоким воздействием в регионах с интенсивными данными | Короткий срок (≤2 лет) |

| Региональные мандаты суверенитета данных | -1.9% | Европа, Азиатско-Тихоокеанский регион, Ближний Восток | Средний срок (3-4 года) |

| Проблемы задержки обнаружения рекламного мошенничества | -1.7% | Глобальное, с более высоким воздействием на развивающиеся рынки | Короткий срок (≤2 лет) |

| Нехватка талантов Kubernetes / DevOps | -1.2% | Глобальное, с концентрацией на быстрорастущих рынках | Средний срок (3-4 года) |

| Источник: Mordor Intelligence | |||

Растущие платы за исходящий трафик облака, увеличивающие TCO

Рекламодатели обнаружили в 2024 году, что платежи за исходящие данные могут подорвать ROI, когда журналы показов пересекают несколько облаков. Европейский издатель игр сократил семизначные затраты, репатриировав трафик в колокационный центр с частным оптоволокном, без штрафов за задержку. Финансовые команды теперь рассматривают сетевую топологию как основную бюджетную переменную.

Региональные мандаты суверенитета данных

Поправка к безопасности Австралии 2025 года требует, чтобы определенные данные граждан оставались на территории страны. Отечественный банк запустил кампанию вознаграждений по кредитным картам на базе суверенного облачного стека, построенного на VMware Cloud Foundation, поддерживая паритет API при удовлетворении регуляторов. Аналогичные правила в Южной Корее и Саудовской Аравии указывают на портируемость кода с детализацией политики как стандартную практику.

Сегментный анализ

По типу развертывания: гибридные кадры балансируют масштаб с контролем

Размер рынка гибридно-облачной рекламы прогнозируется расти со среднегодовым темпом роста 24% до 2030 года, подчеркивая потребность брендов в эластичных вычислениях без отказа от конфиденциальных графов идентичности. Глобальная авиакомпания запустила краевые кластеры Kubernetes для обработки списков пассажиров, одновременно передавая задачи прогнозирования в публичные зоны, обеспечив ретаргетинг, соответствующий GDPR, и управление доходностью в реальном времени. Публично-облачная реклама сохранила 64% доли рынка облачной рекламы в 2024 году, поскольку стриминговый сервис вдвое сократил затраты на рендеринг, используя зарезервированные GPU-блоки для кодирования AV1. Частно-облачные развертывания остаются критически важными в финансах и здравоохранении: европейская страховая компания сократила регулятивные человеко-часы на 20% после переноса моделей сегментации в частный кластер OpenShift.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По модели обслуживания: пакеты SaaS объединяют создание и атрибуцию

Платформы программного обеспечения как услуга захватили 52% размера рынка облачной рекламы в 2024 году, возглавляемые модными ритейлерами, которые запускали капсульные коллекции через интегрированные рабочие процессы от креатива до оформления заказа. Промежуточное ПО платформы как услуга, растущее со среднегодовым темпом роста 23%, объединяет потоки лояльности, точек продаж и доставки рекламы для оптимизации промо-расходов. Инфраструктура как услуга все больше отдает предпочтение экземплярам с высокой плотностью GPU; корейская студия мобильных игр сообщила о 12%-ном снижении стоимости привлечения после внедрения узлов H100 по требованию для диффузионных креативов в реальном времени.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечных пользователей: розничная торговля сохраняет лидерство, в то время как медиа ускоряются

Розничная торговля и электронная коммерция составили 24% доли рынка облачной рекламы в 2024 году, движимые алгоритмами крупных магазинов, которые отдают предпочтение SKU с высокой маржой в результатах поиска. Медиа и развлечения прогнозируется расширить со среднегодовым темпом роста 22%, поскольку спортивные платформы монетизируют динамические наложения, которые удваивают средние CPM. Операторы телекоммуникаций, банки и поставщики медицинских услуг также внедряют облачную рекламу, хотя они подчеркивают управление согласием и готовность к аудиту.

Географический анализ

Северная Америка сгенерировала 38% доходов 2024 года, поддерживаемая плотной межоблачной связностью, которая удерживает медианное время прохождения запроса ставки ниже 120 мс. Законы о конфиденциальности на уровне штатов, введенные в 2025 году, стимулировали спрос на инструменты политики как кода, вознаграждая поставщиков, которые абстрагируют соответствие в декларативные шаблоны.

Ожидается, что Азиатско-Тихоокеанский регион зафиксирует самый быстрый региональный рост со среднегодовым темпом роста 20% с 2025 по 2030 год. Правительственные стимулы для строительства дата-центров, проекты возобновляемой энергии в Гуандуне и низкоорбитальная связь через отдаленные индонезийские острова вместе расширяют охват мобильной рекламы до ранее недостижимых аудиторий.

Европа сталкивается со строжайшим режимом конфиденциальности. Панъевропейская сеть продуктовых магазинов объединила зашифрованные ID лояльности через суверенные облака в 2025 году, торгуя незначительными накладными расходами на задержку для определенности соответствия. Рекламодатели по всему региону все больше принимают такие компромиссы производительности для снижения регулятивного риска.

Латинская Америка продолжает добродетельный цикл инвестиций в логистику и доходов от рекламы. Бразильский специалист по выполнению заказов расширил доставку в тот же день до 55% городских потребителей, повысив коэффициенты кликов по спонсируемым листингам и позволив доходам от рекламы опережать рост GMV.

Ближний Восток и Африка выигрывают от новых наземных оптоволоконных маршрутов и построек суверенных облаков. Арабоязычная ретаргетинговая кампания авиакомпании Персидского залива, запущенная из стека Абу-Даби в 2025 году, сгенерировала дополнительные бронирования на рынках, которые ранее были недостаточно представлены в цифровых расходах.

Конкурентная среда

Рынок облачной рекламы показывает умеренную концентрацию. Гипермасштабные поставщики интегрируют конвейеры показов, краевой вывод и атрибуцию доходов в консоли единого арендатора, но специализированные GPU-облака, такие как CoreWeave, привлекают покупателей биллингом на основе секунд вывода, а не часов VM, прямо совпадая с экономикой торгов. Традиционные посредники ad-tech репозиционируются как оверлеи оркестрации, выставляя прозрачные метрики стоимости продаж вместо процентов от медиа-комиссий. Поставщики, обслуживающие регулируемые вертикали, подчеркивают аттестации HITRUST или ISO-27701, демонстрируя, что ускорение маркетинга может сосуществовать со строгим соответствием.

Лидеры отрасли облачной рекламы

-

Adobe Systems Incorporated

-

Amazon Web Services Inc.

-

Google LLC

-

Microsoft Corporation

-

Oracle Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Март 2025: Salesforce представила AgentExchange, маркетплейс многоразовых компонентов ИИ для омниканальных путешествий.

- Февраль 2025: Microsoft включила интерактивную рекламу в стиле выставочного зала внутри Copilot, позволяя исследование продуктов на естественном языке.

- Февраль 2025: Adobe запустила коммерческие подписки Firefly в Creative Cloud, предлагая утилиты генерации изображений, векторов и видео по потребительскому ценообразованию.

- Январь 2025: Roku модернизировала свой продукт чистой комнаты в Roku Data Cloud для предоставления детального измерения CTV в рамках конфиденциальности.

Область применения отчета о глобальном рынке облачной рекламы

- Облачная реклама обозначает решения облачных вычислений для управления рабочими процессами, связанными с рекламой. Облачная реклама может использоваться в различных стратегиях электронной коммерции или традиционной коммерции, таких как аукционы, купоны и другие методы скидок или рекламы.

- Глобальный рынок облачной рекламы сегментирован по типу (частное облако, публичное облако, гибридное облако), услуге (инфраструктура как услуга (IaaS), программное обеспечение как услуга (SaaS), платформа как услуга (PaaS)), конечным пользователям (розничная торговля, медиа и развлечения, ИТ и телекоммуникации, BFSI, правительство) и географии. Размеры рынка и прогнозы предоставлены в стоимостном выражении (млн долларов США) для всех вышеуказанных сегментов.

| Публичная облачная реклама |

| Частная облачная реклама |

| Гибридная облачная реклама |

| Рекламные платформы "программное обеспечение как услуга" (SaaS) | Платформы со стороны спроса (DSP) |

| Платформы со стороны предложения (SSP) | |

| Рекламные биржи | |

| Инфраструктура как услуга (IaaS) для доставки рекламы | Экземпляры, оптимизированные для вычислений |

| Экземпляры с ускорением GPU | |

| Краевые/сети доставки контента | |

| Маркетинговое промежуточное ПО платформы как услуга (PaaS) | Чистые комнаты данных |

| Управление API и микросервисы | |

| Платформы обучения моделей ИИ/ML |

| Розничная торговля и электронная коммерция |

| Медиа и развлечения |

| Информационные технологии и телекоммуникации |

| Банковские, финансовые услуги и страхование (BFSI) |

| Правительство и государственный сектор |

| Прочее |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Австралия | |

| Новая Зеландия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу развертывания | Публичная облачная реклама | |

| Частная облачная реклама | ||

| Гибридная облачная реклама | ||

| По модели обслуживания | Рекламные платформы "программное обеспечение как услуга" (SaaS) | Платформы со стороны спроса (DSP) |

| Платформы со стороны предложения (SSP) | ||

| Рекламные биржи | ||

| Инфраструктура как услуга (IaaS) для доставки рекламы | Экземпляры, оптимизированные для вычислений | |

| Экземпляры с ускорением GPU | ||

| Краевые/сети доставки контента | ||

| Маркетинговое промежуточное ПО платформы как услуга (PaaS) | Чистые комнаты данных | |

| Управление API и микросервисы | ||

| Платформы обучения моделей ИИ/ML | ||

| По отрасли конечных пользователей | Розничная торговля и электронная коммерция | |

| Медиа и развлечения | ||

| Информационные технологии и телекоммуникации | ||

| Банковские, финансовые услуги и страхование (BFSI) | ||

| Правительство и государственный сектор | ||

| Прочее | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, рассмотренные в отчете

Что стимулирует быстрый рост облачной рекламы?

Эластичные вычисления, интегрированные инструменты креативного ИИ и архитектуры данных, ориентированные на конфиденциальность, одновременно повышают производительность и соответствие, мотивируя устойчивую миграцию бюджета на облачные платформы.

Как гибридное развертывание улучшает результаты рекламы?

Гибридные архитектуры сохраняют конфиденциальные данные идентичности в контролируемых средах, одновременно передавая аналитику в публичные облака, балансируя соответствие с субсекундным ответом на ставки.

Какую роль играет генеративный ИИ в создании маркетинговых активов?

Генеративный ИИ сжимает производство с дней до часов, позволяя тестировать десятки креативных вариантов в полете и улучшая возврат медиа-расходов.

Материально ли влияют платы за исходящий трафик облака на ROI ad-tech?

Да. Платежи за исходящие данные могут добавить заметную стоимость, побуждая многих рекламодателей консолидировать аналитику в рамках одного поставщика или инвестировать в прямые соединения.

Как законы о суверенитете данных влияют на выбор развертывания?

Мандаты, ограничивающие местонахождение данных, заставляют использовать экземпляры для конкретных регионов, подталкивая поставщиков к предоставлению соответствующих шаблонов суверенного облака и фреймворков политики как кода.

Какая отраслевая вертикаль расширяется быстрее всего в внедрении облачной рекламы?

Медиа и развлечения демонстрируют самый высокий рост, подпитываемый монетизацией инвентаря стриминга и интерактивными форматами рекламы в потоке.

Последнее обновление страницы: