Размер и доля рынка интернет-телевидения по протоколу интернет (IPTV)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

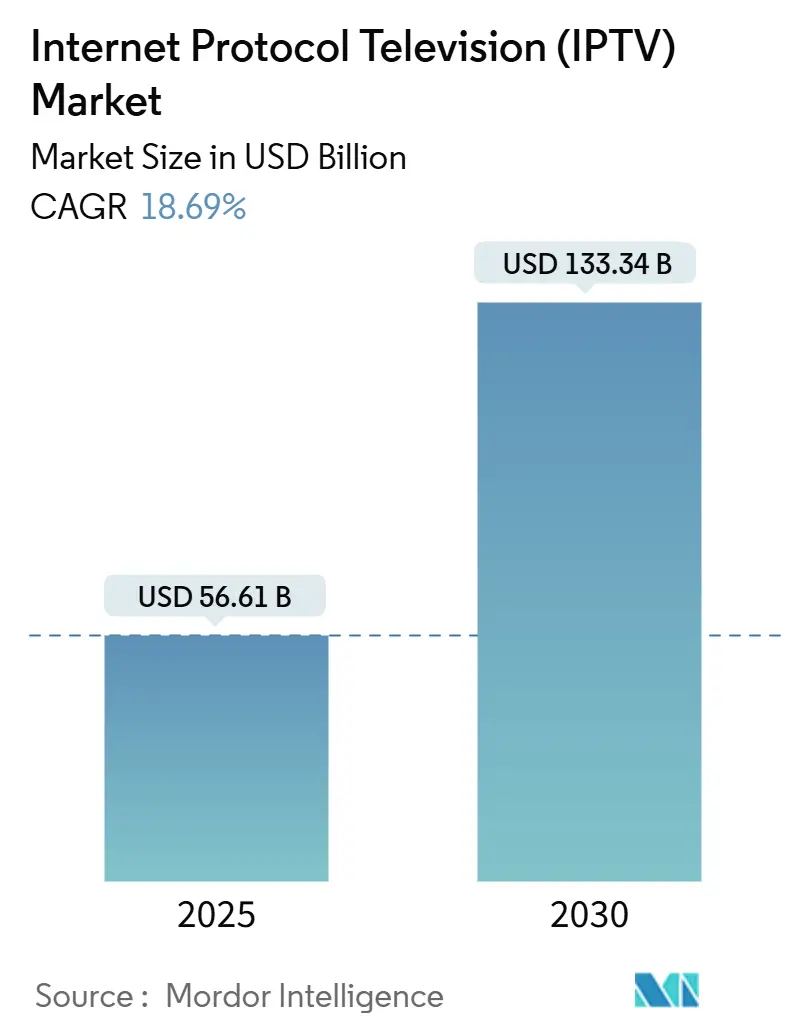

| Размер Рынка (2025) | 56.61 Миллиардов долларов США |

| Размер Рынка (2030) | 133.34 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 18.69% CAGR |

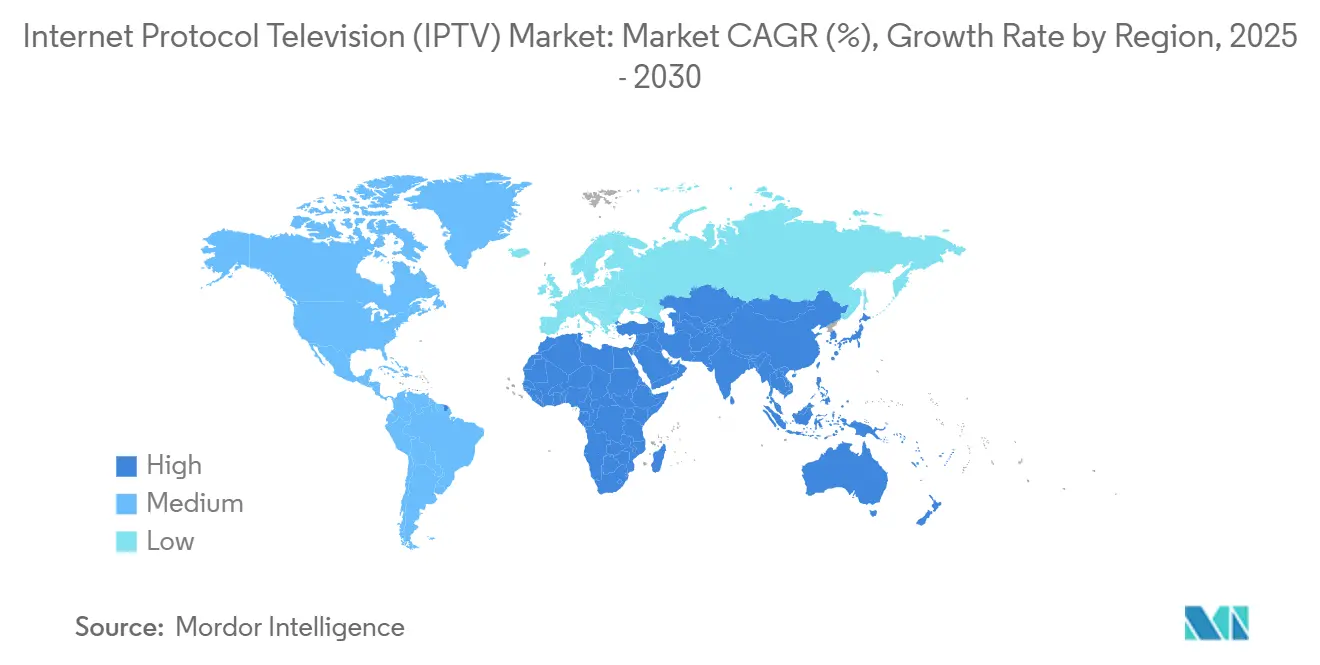

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка интернет-телевидения по протоколу интернет (IPTV) от Mordor интеллект

Размер рынка IPTV оценивается в 56,61 млрд долларов США в 2025 году и, по прогнозам, достигнет 133,34 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 18,69% в течение прогнозного периода. Повсеместное распространение оптоволокна до дома (FTTH), растущий спрос на видео 4к/8K и гибридные модели подписка-реклама действуют вместе, открывая следующий уровень спроса, перенося критерий успеха с добавления новых подписчиков на увеличение часов просмотра на доставленный мегабит. [1]волокно Broadband Association, 'Масштабируемость и долговечность оптоволоконных сетей', fiberbroadband.org Снижение транспортных затрат благодаря архитектурам с поддержкой многоадресной передачи расширяет валовую маржу, в то время как вставка рекламы в подключенные ТВ повышает средний доход на пользователя по тарифным планам начального уровня. Операторы, которые уже владеют плотными оптоволоконными сетями, сообщают о более быстром принятии премиум-тарифов, как только домохозяйства испытывают потоки сверхвысокой четкости без задержек.

Ключевые выводы отчета

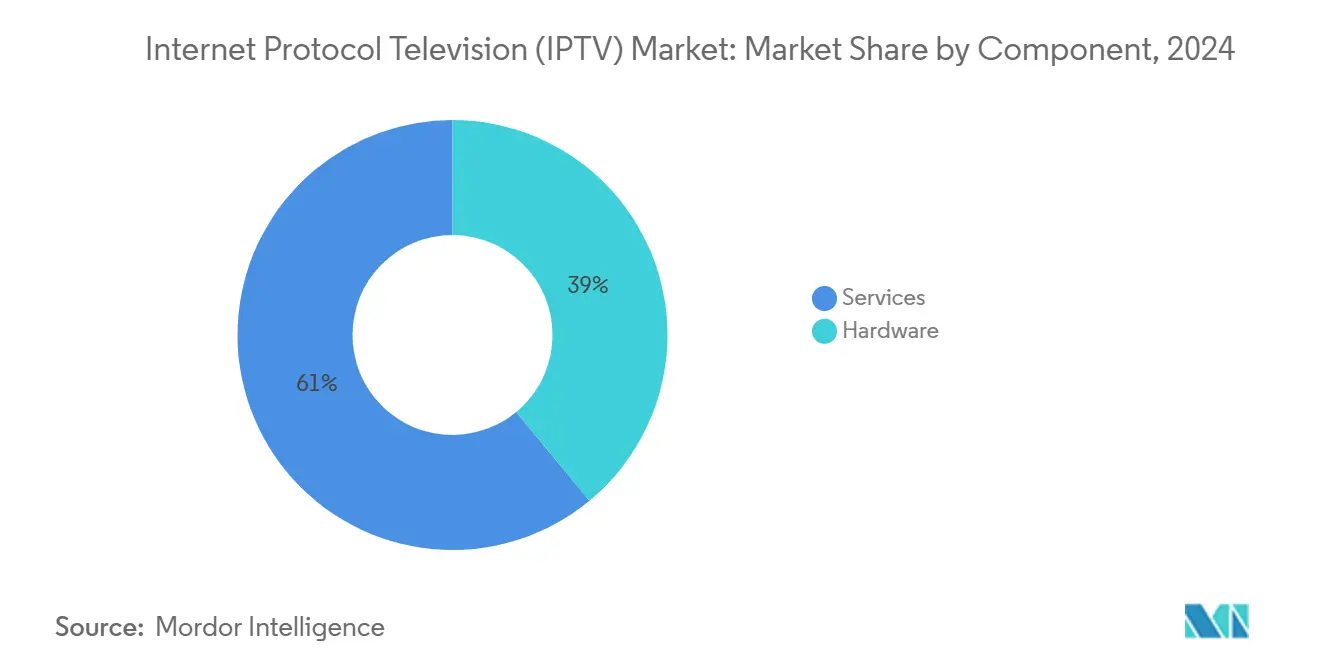

- По компонентам услуги лидировали с 61% доли рынка IPTV в 2024 году, в то время как сегмент оборудования для передачи и кодирования прогнозируется к росту со среднегодовым темпом 22,4% до 2030 года.

- По модели дохода подписки занимали 74,3% размера рынка IPTV в 2024 году, в то время как сегмент AVoD готовится к среднегодовому темпу роста 28,7% до 2030 года.

- По типу потоковой передачи прямое/линейное ТВ занимало 52,5% доли размера рынка IPTV в 2024 году, а видео по запросу растет со среднегодовым темпом 24,9%.

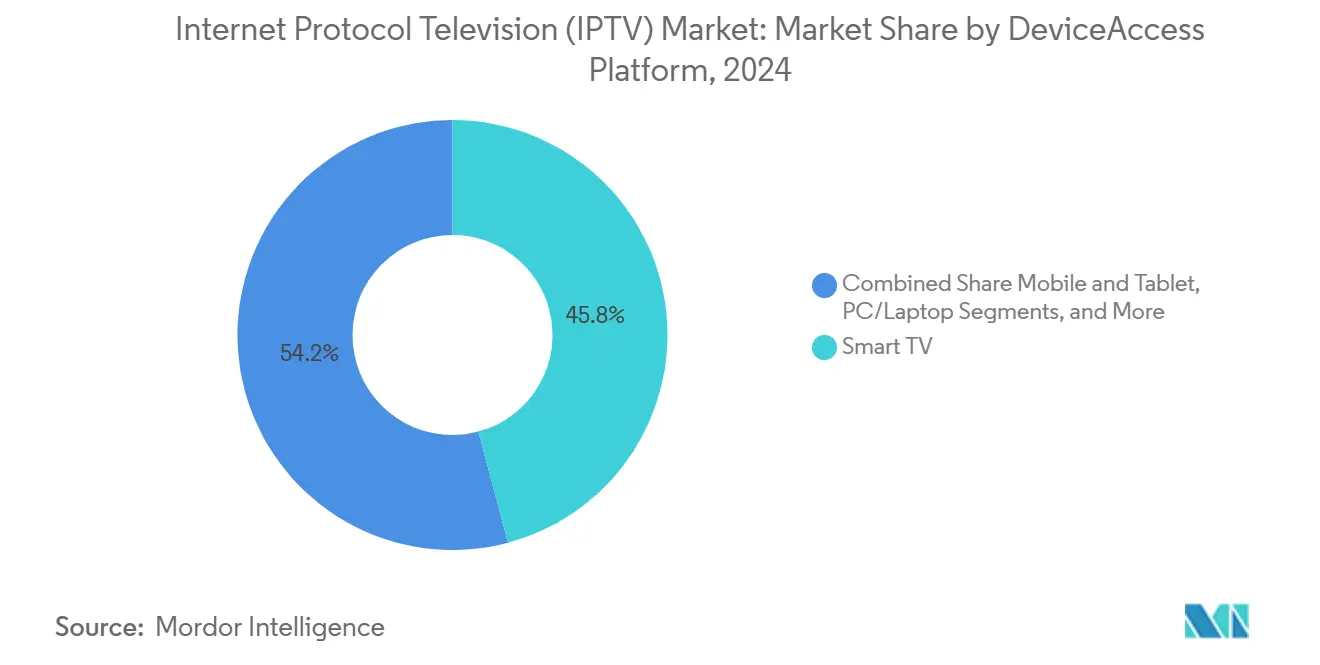

- По платформе устройств умные ТВ захватили 40,2% размера рынка IPTV в 2024 году; просмотр на мобильных устройствах и планшетах является самым быстрорастущим со среднегодовым темпом роста 26,3%.

- По географии Азиатско-Тихоокеанский регион составил 35,8% мирового дохода в 2024 году, при этом прогнозируется, что Ближний Восток и Африка будут расширяться со среднегодовым темпом роста 24,7% в 2025-2030 годах.

Глобальные тенденции и аналитика рынка интернет-телевидения по протоколу интернет (IPTV)

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Конвергенция развертывания FTTH со спросом на контент 4к/8K | +2.80% | Глобальный с фокусом на Северную Америку, Европу, развитые страны АТЭС | Среднесрочный период (2-4 года) |

| Появление платформ супер-агрегации | +2.20% | Северная Америка и Европа; распространение на АТЭС | Краткосрочный период (≤ 2 лет) |

| Объединение телеком услуг с конвергенцией фиксированной и мобильной связи | +3.40% | Основные страны АТЭС; распространение на БВА | Среднесрочный период (2-4 года) |

| Рост монетизации AVoD | +3.70% | Глобальный, раннее лидерство в Северной Америке | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Конвергенция развертывания FTTH со спросом на контент 4K/8K

Операторы в Соединенных Штатах подключили 12 миллионов новых домов FTTH в 2024 году, в то время как коллеги в Японии, Южной Корее и Германии расширили симметричное гигабитное покрытие на целые столичные пояса. Ассоциация широкополосного оптоволокна отмечает, что существующие волокна могут обеспечить 600 терабит в секунду в течение 35-летнего срока службы, устраняя ограничения последней мили для потребительского видео. В результате потоковые провайдеры уверенно дебютируют со спортом в 8K и HDR-документальными фильмами о природе, которые привязывают клиентов к премиум-пакетам. Японский оператор раскрыл, что домохозяйства на его 10-гигабитном тарифе транслируют на 32% больше часов сверхвысокой четкости, чем пользователи 1-гигабитного тарифа, доказывая прямую связь между пропускной способностью и вовлеченностью. Развертывания 25G и 50G PON в Азиатско-Тихоокеанском регионе в течение 2025 года незаметно закладывают основу для объемного и голографического видео, превращая сегодняшние капитальные затраты в страховку от будущих иммерсивных форматов.

Появление платформ супер-агрегации в Европе и Северной Америке

Западноевропейские операторы запустили облачные хабы в 2024 году, которые объединяют национальное догоняющее ТВ, подписочное видео по запросу и прямые спортивные трансляции в одном поисковом слое. В Испании две трети новых широкополосных домохозяйств активировали хотя бы одно стороннее приложение через панель управления оператора в течение 60 дней, генерируя оптовые платформенные сборы, которые компенсировали снижение линейной рекламы. Интеграция биллинга по семи американским стримерам добавила 4 доллара США на пользователя в дополнительный ежемесячный доход без повышения цен на широкополосный доступ. Региональные оптоволоконные предприятия лицензируют готовое агрегационное ПО промежуточного уровня, чтобы перепрыгнуть через устаревшие кабельные приставки, помещая их прямо в обсуждение рынка IPTV несмотря на ограниченные капитальные затраты. Общая картина заключается в том, что удобство поиска превращает распределительные трубы в витрины, где операторы монетизируют каждого дополнительного контент-партнера.

Объединение телеком услуг с планами конвергенции фиксированной и мобильной связи в Азии

Провайдеры Юго-Восточной Азии теперь продают пакеты 'гигабит для всего дома плюс неограниченные данные 5 г', которые включают премиум-библиотеки IPTV бесплатно на год. HKT в Гонконге сообщает о 1,028 миллиона соединений FTTH, что составляет 70% его широкополосной базы, и добавил телемедицинские консультации через интерфейс приставки для углубления полезности домохозяйства. Индонезийский оператор увидел снижение оттока на 25% после того, как подписчики начали свободно переключать потоки между мобильными устройствами и ТВ через сопутствующее приложение. Урок ясен: конвергентные пакеты создают затраты на переключение и готовят домохозяйства к будущим услугам, таким как игровой стриминг, поскольку базовое качество обслуживания уже соответствует пороговым значениям задержки.

Рост монетизации AVoD

Американский стример раскрыл, что 55% регистраций на рекламных рынках выбрали льготный план в первом квартале 2024 года. [2]Netflix Inc., 'Письмо акционерам Q1 2024', poder360.com.br Программная вставка рекламных блоков теперь приносит доход от рекламы на пользователя, сравнимый с абонентскими платами начального уровня, сохраняя маржу при сохранении ценовой конкурентоспособности. Европейские оптоволоконные интернет-провайдеры встраивают платформы спросовой рекламы непосредственно в промежуточное ПО для продажи местного инвентаря против национального контента, захватывая часть валовых расходов. В январе 2025 года французский оператор сгенерировал 1,8 миллиона долларов США дополнительной маржи за шесть праздничных недель, прикрепив покупаемую рекламу к кулинарным шоу. Детальное таргетирование, таким образом, превращает пропускную способность в наличные даже когда потребители сопротивляются новым подпискам, укрепляя гибридную монетизацию как стратегическую опору рынка IPTV.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Устойчивое отказывание от кабеля в сторону чистого OTT | −1.5% | Северная Америка и Европа | Краткосрочный период (≤ 2 лет) |

| Узкие места пропускной способности одноадресной передачи во время пиковых событий | −1.1% | Глобальный, выше там, где пропускная способность ограничена | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Устойчивое отказывание от кабеля в сторону чистых OTT-сервисов на зрелых рынках

Североамериканские домохозяйства с платным ТВ упали еще на 4% в 2024 году, поскольку потребители сосредоточили расходы на широкополосном и мобильном подключении, релегируя канальные пакеты к дополнительным опциям. Поворот Sky Brasil в апреле 2024 года в сторону оптоволокна подчеркивает, как действующие операторы рассматривают владение инфраструктурой как единственную защиту от чистого OTT-нарушения. Европейские кабельные группы следуют, надстраивая FTTH или модернизируя коаксиал до DOCSIS 4.0, однако рост подписчиков остается плоским. Восприятие ценности клиентами сместилось в сторону доступа с низкой задержкой, делая контент дополнительной продажей, а не основным драйвером. Если операторы не укрепят экономику IP-доставки, рынок IPTV рискует стагнацией ARPU даже если общие часы просмотра растут.

Узкие места пропускной способности одноадресной передачи во время пиковых спортивных событий

Испытания многоадресной передачи в сентябре 2024 года на центральноевропейской магистрали сократили основной трафик на 48% во время финала чемпионата по баскетболу. Тем не менее, многие операторы по-прежнему полагаются на чистую одноадресную передачу, подвергая их перегрузке, когда одновременные пики потокового вещания и по запросу сталкиваются. В марте 2025 года британский оператор динамически переключил совместимые приставки на многоадресную передачу для матчей УЕФА, поддерживая одноадресную передачу для персонализированных каналов камер. Команды устойчивого развития теперь поддерживают многоадресную передачу, поскольку сокращение избыточного трафика снижает энергопотребление маршрутизаторов, что становится растущим KPI на уровне совета директоров. Сети, которые откладывают инвестиции, сталкиваются с штрафами качества опыта во время мега-событий, ослабляя их конкурентное позиционирование в индустрии IPTV.

Сегментный анализ

По компонентам: услуги доминируют, оборудование ускоряется

Услуги представляли 61% размера рынка IPTV в 2024 году, поскольку операторы передавали на аутсорсинг управляемые операции, интеграцию платформ и поддержку клиентов. Бюджеты все больше направляются на движки персонализации, управляемые ИИ, которые увеличивают минуты просмотра без раздувания затрат на контент. Поставщики предлагают облачные службы поддержки и прогнозное обслуживание, которые снижают отток и расходы на выездные работы. Поскольку маржа зависит от вовлеченности, сервисные партнеры, продающие алгоритмы рекомендаций, командуют премиальными ставками. Рынок IPTV также вознаграждает интеграторов, которые объединяют безопасность, аналитику и биллинг в одно соглашение об уровне обслуживания, позволяя операторам сосредоточиться на расширении оптоволокна.

Оборудование для передачи и кодирования, хотя и меньше по базе, прогнозируется к росту со среднегодовым темпом роста 22,4% до 2030 года, поскольку граничные кодеры с низкой задержкой становятся обязательными для прямого спорта в 4к и интерактивных наложений. Операторы узнали в полевых обновлениях 2025 года, что встраивание модулей многоадресной передачи в потребительские шлюзы сокращает стоимость потокового вещания в час на одну треть без компромисса битрейтов. Возможность обновления прошивки теперь является точкой продаж, поскольку эволюция кодеков от H.264 к AV1 и VVC набирает обороты. Поставщики оборудования таким образом продвигают перспективные дизайны, которые сохраняют капитальные затраты даже когда принятие 8K растет. Конкурентное дифференцирование сдвигается к энергоэффективности на доставленный гигабит, метрику, которую регуляторы и инвесторы все больше изучают.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По модели дохода: подписки лидируют, AVoD набирает обороты

Подписки контролировали 74,3% доли рынка IPTV в 2024 году, поскольку многие домохозяйства по-прежнему предпочитают каталоги без рекламы и пакетные спортивные абонементы. Многоэкранные разрешения, облачный DVR и кроссплатформенное возобновление поддерживают воспринимаемую ценность, особенно среди семей. Операторы обогащают программы лояльности, предлагая стриминговые кредиты, обмениваемые на театральные релизы, предотвращая отток к ежемесячным OTT-конкурентам. Тем не менее, те же игроки продолжают вводить более дешевые рекламные тарифы для захвата бюджетно-сознательных зрителей без каннибализации премиум-пакетов.

AVoD является самым быстрорастущим сегментом, набирающим темп со среднегодовым темпом роста 28,7%, подпитываемым созреванием рекламных технологий, которые поддерживают таргетирование на уровне домохозяйств и покупаемые размещения. Канадская кампания в январе 2025 года для бакалейщика зафиксировала 9% коэффициент клика в потоках кулинарных шоу, свидетельствуя о намерении покупки, когда реклама соответствует контенту. Операторы интегрируют платформы спросовой стороны в промежуточное ПО, захватывая прямую долю рекламного дохода, а не просто сборы за перевозку. Плати-за-просмотр остается полезным для престижного бокса или концертов, но права на события все больше питают подписочные пакеты среднего уровня для максимизации пожизненной ценности. Инструменты, первоначально созданные для микроплатежей PPV, переназначаются для чаевых и живой коммерции, расширяя доход на зрителя за пределы одних билетов.

По типу потоковой передачи: прямое ТВ стабильно, VoD набирает обороты

Прямое/линейное телевидение сохранило 52,5% доли размера рынка IPTV в 2024 году, отражая социальный магнетизм событий в реальном времени. Облачное происхождение позволяет операторам создавать кратковременные всплывающие каналы вокруг выборов или церемоний награждения, монетизируя дополнительные рекламные слоты без резервирования постоянной емкости. Спортивные права остаются якорем; однако инфляция прав давит на маржу, толкая операторов к многоадресной передаче для сокращения транспортных затрат.

Видео по запросу будет расти со среднегодовым темпом роста 24,9%, поскольку культура запоя и алгоритмическое открытие доминируют в вечерних рутинах. Функции догоняющего или ТВ со сдвигом времени функционируют как въездная рампа: данные использования от праздничного сезона 2025 года показывают, что домохозяйства, которые использовали повтор для компенсации путешествий, сместили 40% часов прайм-тайма на VoD в течение трех месяцев. Операторы питают этот переход, предлагая персонализированные трейлеры внутри EPG и автоматически загружая рекомендуемые заголовки в локальное хранилище для офлайн-просмотра. Рынок IPTV выигрывает, поскольку более длинные сессии просмотра обеспечивают более высокие показы рекламы или оправдывают повышения премиум-планов.

По устройству/платформе доступа: лидерство умных ТВ, ускорение мобильных

Умные ТВ поставлялись с предварительно загруженными порталами и панелями 120 Гц, захватив 40,2% доли рынка IPTV в 2024 году. Большеэкранные игры и спорт с 60 fps делают оптоволоконные каналы 4к более привлекательными по сравнению с OTT по принципу максимальных усилий. Производители теперь заключают соглашения о разделе доходов, где кнопки операторов получают главную недвижимость пультов, обеспечивая позиционирование по умолчанию при первом включении.

Использование мобильных устройств и планшетов будет расти со среднегодовым темпом роста 26,3% благодаря широкозонному 5 г, более крупным oled-дисплеям и бесшовным API передачи между телефоном и телевизором. Индонезийское исследование случая обнаружило, что подписчики, которые переключали потоки между мобильными и ТВ, смотрели на 18% больше общих часов, подтверждая кроссэкранные дизайны. Ноутбуки сохраняются для многозадачности, но теряют долю, поскольку компании выдают BYOD-смартфоны с неограниченными данными. Приставки снижаются в плотных оптоволоконных пригородах, где достаточно умных ТВ только с ви-фи, но они остаются жизненно важными в коридорах с ограниченной пропускной способностью в сельской местности из-за интегрированного локального кэширования. Операторы теперь измеряют вовлеченность домохозяйств, а не количество устройств, признавая, что одна подписка может касаться четырех экранов за ночь.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По методу доставки: доминирует одноадресная передача, развивается многоадресная

Одноадресная передача остается по умолчанию, поскольку она работает по любой IP-связи. Однако давление пропускной способности во время массовых событий выявляет их пределы. Многоадресная одноадресная передача BT группа обслуживала осенний турнир по регби 2024 года для миллионов с одним магистральным потоком, вдвое сократив трафик. Австралийский стадионный ви-фи расширил модель для доставки мгновенных повторов 4к на месте без ограничения общественной сотовой связи. Индустрия IPTV все больше рассматривает многоадресную передачу как предпосылку для миграции наземного вещания на IP после того, как регуляторы перераспределят спектр. Первопроходцы партнерствуют с общественными вещателями, позиционируя себя для мандатов must-carry, когда аналоговые сигналы заходят на закат.

Географический анализ

Азиатско-Тихоокеанский регион доминировал по доходам с 35,8% рынка IPTV в 2024 году, движимый развертываниями FTTH, высоким проникновением смартфонов и многоязычными библиотеками. Китайские платформы одновременно транслируют комментарии на мандаринском и кантонском языках на премиум-спорте, максимизируя сборы за права. Японские испытания спутникового 8K подтолкнули городские оптоволоконные домохозяйства к премиум-планам, которые гарантируют нулевую понижающую дискретизацию. Города второго уровня в Индии приняли связанные оптоволоконные плюс местные OTT-пакеты по 699 рупий (8,45 долларов США) в месяц, преобразуя кабельные дома в IP-экосистемы. Гиперлокальные драмы процветают на целевой рекламе, доказывая, что культурная специфичность масштабируется, когда транспортные затраты падают.

Ближний Восток и Африка имеют меньшую базу, но прогнозируются к среднегодовому темпу роста 24,7% до 2030 года, поскольку сроки отключения аналогового сигнала и дешевые смартфоны стимулируют спрос. Североафриканский вещатель транслировал рамаданские драмы в 480p для экономии данных, привлекая 1,2 миллиона уникальных зрителей. Нигерийские коридоры открытого доступа арендуют пропускную способность по оптовым ставкам, обеспечивая городской ви-фи с маршрутизаторами, готовыми к многоадресной передаче, которые уменьшают пиратство за счет улучшения законного качества. Государственные фонды, выделенные для сельского оптоволокна, ускоряют принятие в Кении и Гане, где традиционный кабель никогда не достигал масштаба. Доступные высококачественные потоки появляются как наиболее эффективный инструмент против пиратства.

Северная Америка и Европа зрелые, но монетизация продолжается через сборы супер-агрегации и рекламу подключенных ТВ. Североевропейский оптоволоконный кооператив связал гигабитный доступ с четырьмя независимыми стримерами за 54,90 евро (60,14 долларов США) в месяц, используя спрос на патриотический контент в условиях макроэкономического давления. Американские операторы используют нулевой рейтинг в мобильные планы, удерживая подписчиков несмотря на более медленный рост домохозяйств. Латинская Америка представляет расходящиеся пути: Бразилия готовит гибридное наземно-IP ATSC 3.0, в то время как Аргентина и Чили полагаются на спутниковую обратную связь в ожидании оптоволоконных инвестиций. Доходы от спектральных аукционов, выделенные для сельского FTTH, могут позволить андским рынкам перепрыгнуть кабель прямо к IP, изменив региональный ландшафт рынка IPTV.

Конкурентная среда

Рынок IPTV принимает смесь телекоммуникационных операторов, поставщиков облачных рабочих процессов и агрегаторов прав на контент, борющихся за лояльность зрителей. Операторы с обширными оптоволоконными сетями используют нулевой рейтинг и гарантии QoS для закрепления пакетов, переводя контроль сети в ценовую власть. Облачные платформы предлагают готовые головные станции, сжимая временные рамки запуска для нишевых сервисов и снижая барьеры входа для региональных игроков. Дорожные карты сжатия приоритизируют AV1 и VVC, обеспечивая 30% экономию битрейта, которая напрямую сокращает транзитные затраты.

Граничная аналитика выявляет риск оттока в середине потока, позволяя тактику удержания в реальном времени, такую как разблокировка бесплатных эпизодов. В середине 2025 года три региональных интернет-провайдера со-лицензировали движок персонализации, делясь анонимизированными данными для соперничества с глобальными стандартами рекомендаций без нарушения конфиденциальности. Эффективность энергии на поток возникает как дифференциатор: регуляторы запрашивают углеродные раскрытия для видео-единиц, отдавая предпочтение провайдерам, которые сочетают многоадресную передачу с зелеными кодеками. Стратегические ходы в 2024-2025 годах включают поставку Nokia 25G PON Google волокно, коммерциализацию многоадресной передачи BT & Broadpeak и инвестицию T-Мобильный 950 миллионов долларов США за 50% долю в оптоволоконном операторе Lumos. Такие союзы раскрывают конвергенцию фиксированных и мобильных активов вокруг высокопроизводительных последних миль.

Владельцы контента также меняют тактику. Netflix зарегистрировал 19 миллионов чистых добавлений в четвертом квартале 2024 года, преодолев 302 миллиона подписчиков и показав 16% рост доходов. Peacock Comcast вырос на 46%, иллюстрируя, что действующие лица с надежными денежными потоками могут финансировать оригинальное программирование, которое конкурирует с чистыми OTT-соперниками. [3]Comcast Corp., 'Результаты Q4 2024', cmcsa.com Региональные вещатели, такие как Zapping в Южной Америке, приняли SDVP Zixi для сокращения вычислительных потребностей на 95% и пропускной способности на 50%, доказывая, что инновации не ограничиваются крупными рынками.

Операторы все больше подписывают многолетние контракты на пропускную способность с сетями доставки контента (cdn), которые гарантируют фиксированные цены за единицу, защищая их от скачков пропускной способности. Гонка за владение первичными данными усиливается, поскольку ограничения конфиденциальности сокращают отслеживание третьих сторон; таким образом, операторы связывают единый вход в мобильную, широкополосную и ТВ для централизации согласия. Конкурентная интенсивность остается высокой, но появляются сигналы консолидации: приобретение Swisscom Vodafone Italia за 8 миллиардов евро (9,14 миллиарда долларов США) объединяет фиксированные и мобильные активы для погони за синергией масштаба.

Лидеры индустрии интернет-телевидения по протоколу интернет (IPTV)

Akamai технологии, Inc.

AT&T Inc.

Cisco системы Inc

Ericsson AB

Huawei технологии Co., Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июль 2025: Nokia подтвердила Google волокно как клиента 25G PON, прокладывая путь к готовности мульти-гигабитного IPTV.

- Апрель 2025: T-Мобильный согласился инвестировать 950 миллионов долларов США за 50% долю в оптоволоконном провайдере Lumos, сигнализируя амбиции конвергенции мобильного и оптоволоконного.

- Апрель 2025: T-Мобильный согласился инвестировать 950 миллионов долларов США за 50% долю в оптоволоконном провайдере Lumos, сигнализируя амбиции конвергенции мобильного и оптоволоконного.

- Январь 2025: Netflix сообщил о 19 миллионах чистых добавлений в четвертом квартале 2024 года, превысив 302 миллиона глобальных подписчиков и достигнув 16% роста доходов год к году.

- Январь 2025: Comcast опубликовал доходы четвертого квартала 2024 года в размере 31,9 миллиарда долларов США, подчеркивая 46% рост в своем стриминговом подразделении Peacock.

Область глобального отчета о рынке интернет-телевидения по протоколу интернет (IPTV)

Интернет-телевидение по протоколу интернет (IPTV) - это протокол цифрового телевещания, который использует интернет для доставки видеоконтента пользователям. IPTV позволяет пользователям получать доступ к ТВ-каналам, фильмам и другому видеоконтенту через интернет вместо традиционных наземных, кабельных или спутниковых методов вещания.

Размер рынка интернет-телевидения по протоколу интернет (IPTV) сегментирован по типу (оборудование и услуги) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка).

Размеры рынка и прогнозы представлены в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Оборудование | Приставка (STB) |

| Промежуточное ПО | |

| Оборудование для передачи и кодирования | |

| Системы условного доступа | |

| Услуги | Управляемые услуги IPTV |

| Интеграция и консультации | |

| Поддержка и обслуживание |

| На основе подписки |

| Плати-за-просмотр |

| С рекламной поддержкой (AVoD) |

| Прямое/линейное ТВ |

| ТВ со сдвигом времени/повтор |

| Видео по запросу |

| Умное ТВ |

| Мобильные устройства и планшеты |

| ПК/ноутбук |

| Приставка и медиа-стример |

| Многоадресное IPTV |

| Одноадресное IPTV |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Кения | ||

| Остальная часть Африки | ||

| По компонентам | Оборудование | Приставка (STB) | |

| Промежуточное ПО | |||

| Оборудование для передачи и кодирования | |||

| Системы условного доступа | |||

| Услуги | Управляемые услуги IPTV | ||

| Интеграция и консультации | |||

| Поддержка и обслуживание | |||

| По модели дохода | На основе подписки | ||

| Плати-за-просмотр | |||

| С рекламной поддержкой (AVoD) | |||

| По типу потоковой передачи | Прямое/линейное ТВ | ||

| ТВ со сдвигом времени/повтор | |||

| Видео по запросу | |||

| По устройству/платформе доступа | Умное ТВ | ||

| Мобильные устройства и планшеты | |||

| ПК/ноутбук | |||

| Приставка и медиа-стример | |||

| По методу доставки | Многоадресное IPTV | ||

| Одноадресное IPTV | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная часть Европы | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Австралия | |||

| Новая Зеландия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Остальная часть Ближнего Востока | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Кения | |||

| Остальная часть Африки | |||

Ключевые вопросы, отвеченные в отчете

Какого размера достигнет рынок IPTV к 2030 году?

По прогнозам, размер рынка IPTV вырастет до 133,34 миллиарда долларов США к 2030 году при поддержке среднегодового темпа роста 18,69%.

Какой регион в настоящее время лидирует на рынке IPTV?

Азиатско-Тихоокеанский регион занимал 35,8% мирового дохода в 2024 году, что делает его крупнейшим региональным участником.

Почему многоадресная передача критична для индустрии IPTV?

Многоадресная передача сокращает избыточный трафик во время массовых прямых событий до 50%, снижая сетевую стоимость и использование энергии при сохранении качества.

Как быстро расширяется сегмент AVoD в рамках рынка IPTV?

По прогнозам, доходы AVoD будут расти со среднегодовым темпом роста 28,7% между 2025 и 2030 годами, поскольку целевая реклама улучшает монетизацию.

Какая категория устройств показывает самый быстрый рост в потреблении IPTV?

Ожидается, что просмотр на мобильных устройствах и планшетах будет расти со среднегодовым темпом роста 26,3%, движимый повсеместностью 5 г и большими дисплеями устройств.

Как азиатские телекоммуникационные компании сокращают отток на рынке IPTV?

Объединяя гигабитное оптоволокно, неограниченные данные 5 г и премиум IPTV в один счет, провайдеры предлагают бесшовные межэкранные опыты, которые статистически снижают отток.

Последнее обновление страницы: