Размер и доля рынка сетевых слайсов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.92 Миллиардов долларов США |

| Размер Рынка (2030) | 13.49 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 41.66% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка сетевых слайсов от Mordor Intelligence

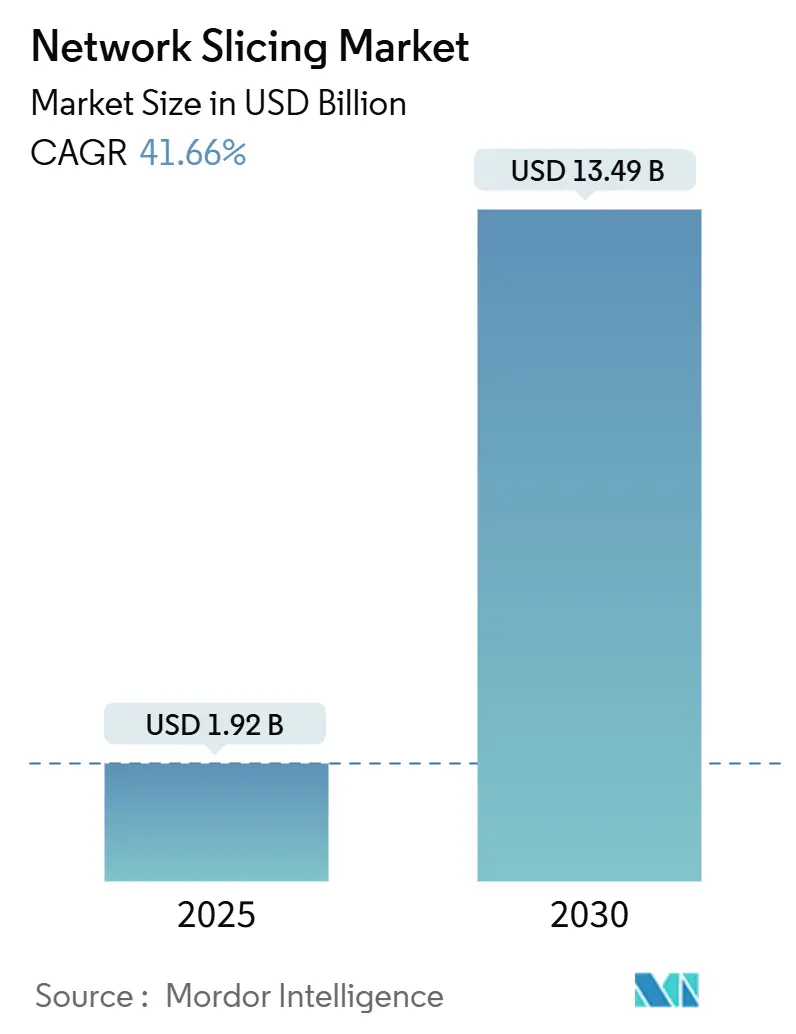

Размер рынка сетевых слайсов оценивается в 1,92 млрд долларов США в 2025 году и, как ожидается, достигнет 13,49 млрд долларов США к 2030 году, со среднегодовым темпом роста 41,66% в прогнозный период (2025-2030).

Переход от соединений по принципу "наилучших усилий" к программируемым сетям с дифференциацией сервисов является основным катализатором, позволяя поставщикам коммуникационных услуг (CSP) монетизировать инвестиции в автономные 5G (SA) через виртуальные сетевые сегменты с гарантированными уровнями обслуживания. Быстрое развертывание 5G SA, потребность в сверхнадежной связи с низкой задержкой (URLLC) на заводах Индустрии 4.0 и привлекательность моделей "слайс-как-сервис" ускоряют внедрение. Конкурентная интенсивность растет, поскольку поставщики инфраструктуры, специалисты по облачно-нативному программному обеспечению и гиперскейлеры соревнуются в предоставлении платформ оркестрации, автоматизирующих управление жизненным циклом слайсов. Ограничения цепочки поставок сохраняются, особенно 56-недельные сроки поставки полупроводников, однако операторы продолжают уделять приоритет инвестициям в программное обеспечение для получения доходных потоков, управляемых разработчиками, через API "сеть-как-код".

Ключевые выводы отчета

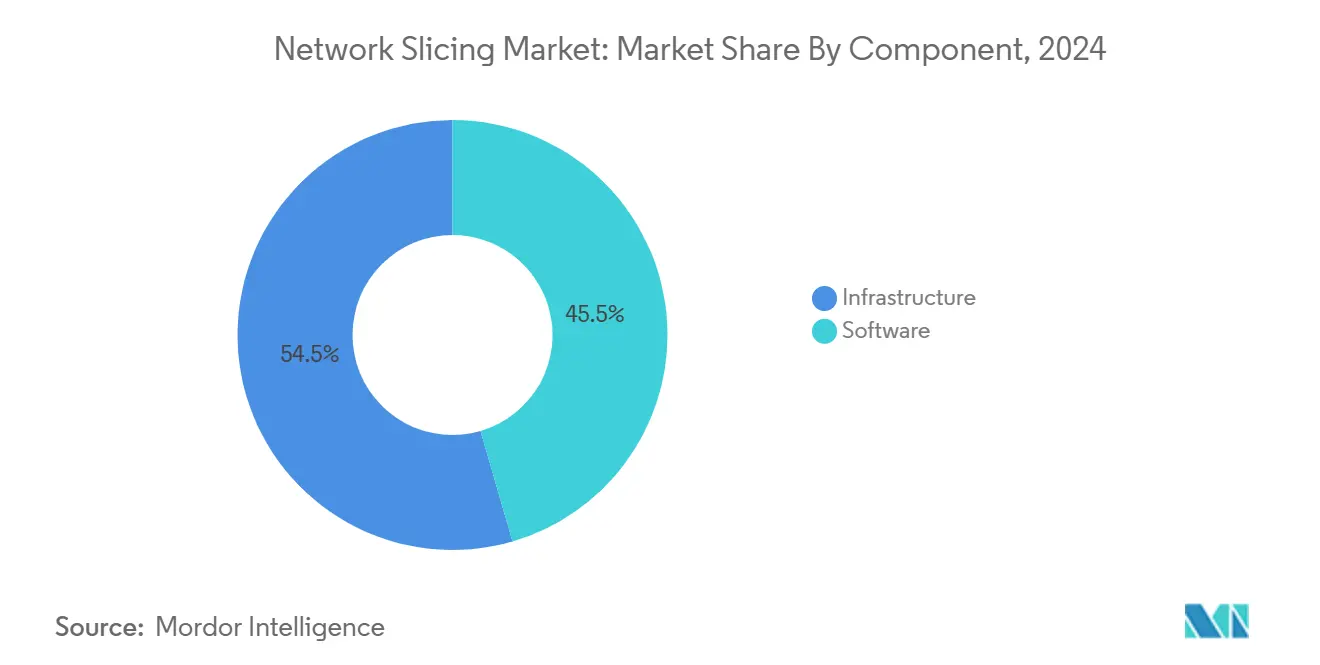

- По компонентам программное обеспечение захватило 45,50% доли рынка сетевых слайсов в 2024 году; инфраструктурное программное обеспечение развивается со среднегодовым темпом роста 44,25% до 2030 года.

- По модели услуг управляемые сервисы заняли 55,45% доли размера рынка сетевых слайсов в 2024 году, в то время как сеть-как-сервис демонстрирует среднегодовой темп роста 42,36% до 2030 года.

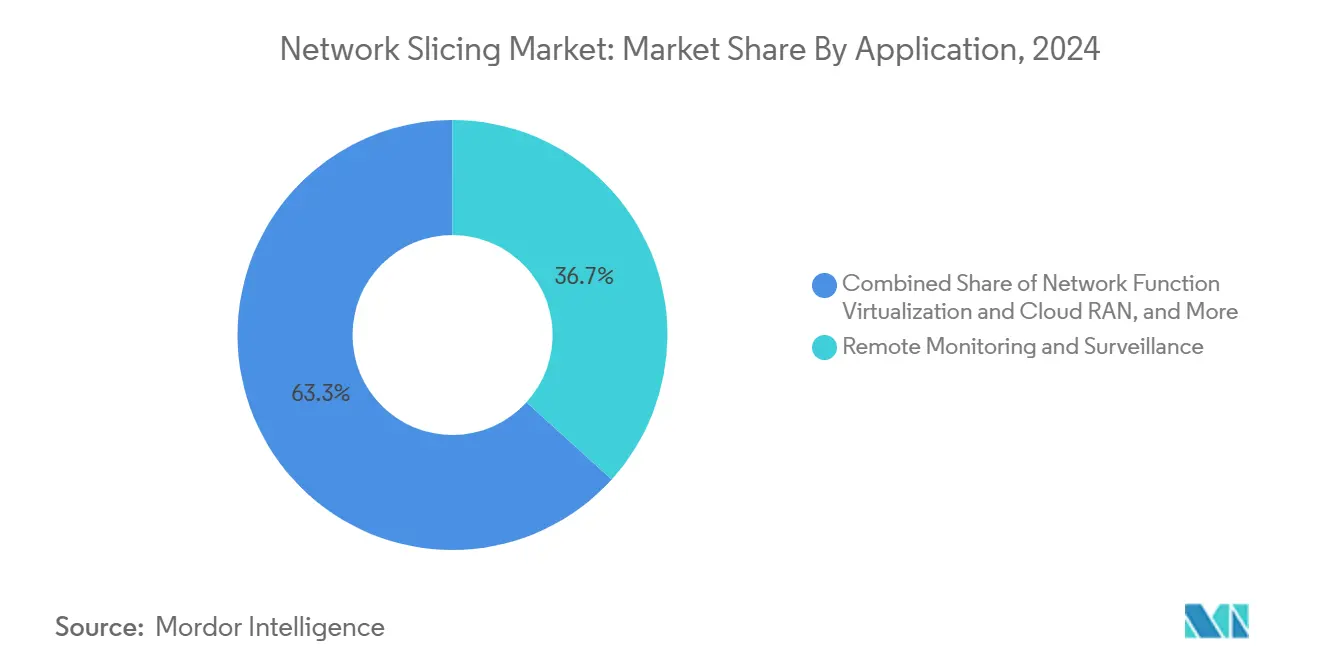

- По применению удаленный мониторинг занимал 36,72% рынка сетевых слайсов в 2024 году; мобильные облачные игры прогнозируются к росту со среднегодовым темпом роста 44,79% до 2030 года.

- По отраслям конечных пользователей автомобилестроение и транспорт лидировали с 28,22% доли рынка сетевых слайсов в 2024 году; медиа и развлечения расширяются со среднегодовым темпом роста 43,52% до 2030 года.

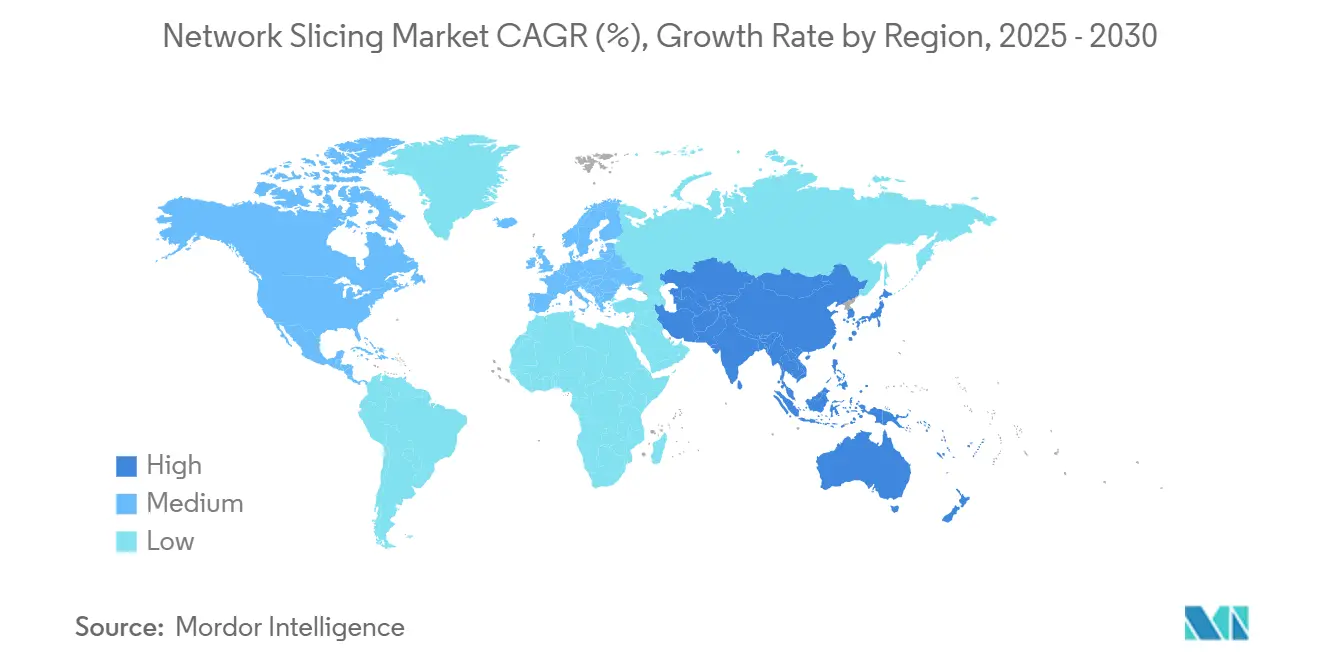

- По географии Северная Америка составила 34,92% рынка сетевых слайсов в 2024 году, тогда как Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом роста 42,22% в период 2025-2030 годов.

Тенденции и аналитика глобального рынка сетевых слайсов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ускоряющееся развертывание 5G SA, стимулирующее переход спроса CSP | +12.50% | Глобально - лидируют Северная Америка и Китай | Среднесрочный период (2-4 года) |

| Корпоративный спрос на частные сети для URLLC и eMBB слайсов | +10.20% | Северная Америка и ЕС, расширение в Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Конвергенция граничных облаков для динамической оркестрации слайсов | +8.70% | Глобально - концентрация в густонаселенных городских рынках | Среднесрочный период (2-4 года) |

| Срочность монетизации CSP на фоне стагнации ARPU | +6.80% | Глобально - наиболее острая на зрелых рынках абонентов | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ускоряющееся развертывание 5G SA, стимулирующее переход спроса CSP

Автономная архитектура 5G открывает полные возможности сетевых слайсов, позволяя операторам создавать изолированные логические сети с гарантированными уровнями обслуживания, которые устаревшие ядра предоставить не могут. Япония достигла 98% покрытия базовых станций 5G в выделенных районах к апрелю 2024 года, стимулируя модернизацию SA и сигнализируя о глобальном повороте к готовой к слайсингу инфраструктуре. Альянс Ericsson с 12 операторами первого уровня нацелен на рынок сетевых API в 30 млрд долларов США к 2030 году, опираясь на слайсинг как основу программируемости[1]Akanksha Paliwal, "Telecom operators, vendors eye USD 30 billion network API opportunity," reuters.com. Гибридное развертывание частного-5G-плюс-слайсинга T-Mobile для данных экстренной медицинской помощи показывает, как дифференцированное подключение может быть быстро коммерциализировано.

Корпоративный спрос на частные сети для URLLC и eMBB слайсов

Промышленные компании рассматривают слайсинг как наиболее экономичный путь к детерминированному подключению. В Италии Ericsson, TIM и Comau синхронизировали роботов с цифровыми двойниками, используя слайсы с задержкой менее 10 мс, доказав операционные преимущества в прогностическом обслуживании и удаленной поддержке AR. Южная Корея выделила спектр частного 5G для 56 объектов к февралю 2024 года, иллюстрируя поддержку регуляторов корпоративной инфраструктуры, опирающейся на изоляцию слайсов.

Конвергенция граничных облаков, обеспечивающая динамическую оркестрацию слайсов

Платформы оркестрации на основе ИИ теперь создают слайсы по требованию, оптимизируя радио-, транспортные и основные ресурсы. VMware Telco Cloud Automation является примером 3GPP-совместимого управления, объединяющего граничные кластеры с центральными облаками. Исследования показывают, что глубокое обучение с подкреплением сокращает сквозную задержку на 25%, намекая на предиктивное управление слайсами в плотных развертываниях. Первая прямая трансляция спорта в 5G в Малайзии использовала слайс с поддержкой граничных вычислений для обеспечения пропускной способности и задержки менее 25 мс для производства в реальном времени.

Срочность монетизации CSP на фоне стагнации ARPU

Поскольку голос и данные превращаются в товар, CSP рассматривают слайсинг как путь премиального апселлинга. Доходы от 5G в Азиатско-Тихоокеанском регионе прогнозируются превысить 130 млрд долларов США к 2030 году, рубеж, достижимый только если операторы коммерциализируют дифференцированные уровни задержек и сетевые API. Verizon Frontline Network Slice для общественной безопасности, запущенный в 2025 году, демонстрирует готовность платить за выделенные ресурсы[2]Mike Dano, "Verizon turns on Frontline network slice in LA, Chicago," lightreading.com. Singtel расширил потребительские слайсы с усиленной безопасностью до 1,5 млн абонентов в 2024 году, доказав массовую адресуемость рынка.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Низкое проникновение 5G и готовность устройств | -8.40% | Развивающиеся страны АТР, Ближний Восток и Африка, Латинская Америка | Среднесрочный период (2-4 года) |

| Сложность мультидоменной оркестрации и OPEX | -6.70% | Глобально - большая нагрузка на меньших CSP | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Низкое проникновение 5G и готовность устройств в развивающихся экономиках

Сетевые слайсы требуют широкого покрытия SA плюс смартфоны, способные выбирать слайсы, однако Европа имела только 2% покрытия SA против 80% в Китае в конце 2024 года. Задержки в 5G аукционах в Индонезии иллюстрируют, как пробелы в политике могут замедлить развертывание, снижая стимул операторов инвестировать в платформы слайсов.

Сложность мультидоменной оркестрации и бремя OPEX

Только 15% операторов имеют операционную платформу слайсинга, поскольку межвендорная интеграция увеличивает OPEX на 30-50% по сравнению с устаревшим управлением. Меньшие операторы сталкиваются с давлением капитальных затрат на модернизацию стеков OSS/BSS с открытыми API, что приводит к склонности к партнерам по управляемым сервисам, способным взять на себя нагрузку оркестрации.

Сегментный анализ

По компонентам: доминирование программного обеспечения стимулирует автоматизацию

Программное обеспечение занимало 45,50% доли рынка сетевых слайсов в 2024 году и растет со среднегодовым темпом роста 44,25%, благодаря фокусу операторов на инструментах оркестрации, обеспечения и безопасности. Размер рынка сетевых слайсов, полученный от программных платформ, прогнозируется превысить 6 млрд долларов США к 2030 году наряду с радио-агностической логикой управления. Поставщики дифференцируются через основанные на намерениях политические движки, которые корректируют пропускную способность слайса в реальном времени. Модули безопасности, изолирующие трафик арендаторов и проверяющие целостность слайсов, теперь встроены в каталоги, а не продаются как дополнения, снижая время выхода на рынок и поддерживая мультиарендную монетизацию. Аппаратная инфраструктура остается необходимой для ядер 5G SA, но ее рост отстает, поскольку CSP используют существующие активы RAN, направляя новые средства на автоматизированное управление слайсами. Модернизация транспорта продолжается, стимулируемая необходимостью гарантировать детерминированную задержку через микроволновые, оптоволоконные и IP/MPLS связи.

Операторы, оценивающие общую стоимость владения, отдают предпочтение дезагрегированной инфраструктуре с открытыми интерфейсами, позволяющей облачно-нативным сетевым функциям размещаться на товарных серверах. Этот поворот смягчает пики капитальных затрат и ускоряет внедрение программного обеспечения, усиливая центральную роль автоматизации на рынке сетевых слайсов. Узлы многоточечных граничных вычислений (MEC), встроенные в городские дата-центры, дополнительно расширяют охват программного обеспечения, обеспечивая локализованное создание слайсов для чувствительных к задержкам рабочих нагрузок.

По сервисам: управляемые сервисы лидируют в корпоративном внедрении

Управляемые сервисы контролировали 55,45% доли рынка сетевых слайсов в 2024 году и должны показать среднегодовой темп роста 42,36%, отражая предпочтение предприятий к комплексным предложениям "слайс-как-сервис". Порталы, управляемые поставщиками, теперь позволяют ИТ-менеджерам запрашивать слайсы по требованию, устанавливать уровни качества обслуживания и получать биллинг на основе использования. Размер рынка сетевых слайсов, связанный с управляемыми сервисами, вероятно, превысит 7 млрд долларов США к 2030 году, поскольку CSP объединяют безопасность и граничные вычисления с подключением. Варианты "сеть-как-сервис" (NaaS) привлекают компании среднего рынка, не имеющие внутренней экспертизы по спектру, в то время как государственные агентства внедряют управляемые слайсы для кадров общественной безопасности, получая выгоду от гарантий суверенного хостинга данных.

Профессиональные сервисы, включая консалтинг, интеграцию и тестирование, служат въездными пандусами для сложных циклов внедрения. Системные интеграторы выравнивают оркестрацию слайсов с корпоративными SD-WAN, ERP и IoT платформами, снижая риски развертывания. Лаборатории proof-of-concept проверяют цели по пропускной способности и задержкам перед коммерческим переключением, снижая неопределенность для критически важных случаев использования, таких как хирургическая робототехника или контроль качества в реальном времени.

По применению: игры нарушают традиционное лидерство мониторинга

Удаленный мониторинг сохранил 36,72% доли рынка сетевых слайсов в 2024 году, движимый камерами умных заводов и сенсорами энергосетей, которым нужна детерминированная восходящая пропускная способность. Изолированные слайсы поддерживают поток телеметрии даже во время перегрузки сети, избегая остановок производства. Тем временем мобильные облачные игры растут со среднегодовым темпом роста 44,79%; энтузиасты требуют игрового процесса 60 кадров в секунду при 1080p с задержкой менее 50 мс в обе стороны, условий, которые слайсы гарантируют. Во время испытаний BT игроки на Nvidia GeForce NOW поддерживали 25 Мбит/с без видимого дрожания, подтверждая жизнеспособность потребительских слайсов[3]Doug Mohney, "BT tests network slicing for 5G gaming with GeForce NOW," ispreview.co.uk.

Виртуализация сетевых функций и оркестрация Cloud RAN также используют слайсы для сегментации тестовых стендов от живого трафика, сокращая циклы развертывания новых сервисов. Промышленная автоматизация продолжает продвигать границы детерминированной задержки, оправдывая премиальные уровни слайсов, которые соответствуют протоколам безопасности роботов и фреймворкам сетей, чувствительных ко времени.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отраслям конечных пользователей: медиа и развлечения ускоряются мимо автомобилестроения

Автомобилестроение и транспорт лидировали с 28,22% доли рынка сетевых слайсов в 2024 году, поскольку автопроизводители интегрировали модули "автомобиль-ко-всему" (V2X), требующие URLLC слайсы для предотвращения столкновений. Операторы автопарков используют слайсы усиленной мобильной широкополосной связи для потоковой передачи данных прогностического обслуживания, сокращая время простоя на логистических коридорах. Напротив, медиа и развлечения прогнозируются к росту на 43,52% ежегодно до 2030 года, обгоняя автомобилестроение в расходах на слайсы. Частные SA сети на стадионах уже несут 4K беспроводные потоки камер, исключая кабельные прокладки и обеспечивая гибкое производство. Ericsson и RTL Deutschland достигли восходящего канала 500 Мбит/с с задержкой менее 25 мс во время чемпионата Европы по футболу 2024 года, доказав экономику живых событий.

Здравоохранение внедряет слайсы для телехирургии и телеметрии скорой помощи, в то время как коммунальные предприятия защищают трафик автоматизации сетей от киберугроз через изолированные VPN-оверлеи. Авиационные власти тестируют слайсы для отслеживания багажа и навигации с дополненной реальностью, предвещая более широкую цифровизацию аэропортов.

Географический анализ

Северная Америка занимала 34,92% доли рынка сетевых слайсов в 2024 году, закрепленная ранними запусками 5G SA и либеральной спектральной политикой. CSP, такие как T-Mobile, предоставляют API заказа слайсов по всей стране, позволяя предприятиям сшивать частное покрытие с общественными отпечатками. Verizon Frontline Network Slice обслуживает службы экстренного реагирования в Лос-Анджелесе и Чикаго, генерируя дополнительные доходы через премиальные уровни SLA. Венчурный капитал течет в стартапы оркестрации, усиливая инновационную петлю, которая благоприятствует облачно-нативному дизайну. Нехватка полупроводников удлинила сроки поставки радиоблоков до 56 недель, однако операторы остаются в графике благодаря мультивендорному снабжению.

Азиатско-Тихоокеанский регион прогнозируется к среднегодовому темпу роста 42,22%, самому быстрому региональному темпу, поскольку Китай превышает 2,28 млн базовых станций 5G, а регуляторы ускоряют пилотные проекты корпоративных слайсов[4]Tim Danks, "China tops 2.28 million 5G base stations," huawei.com. Министерство внутренних дел и связи Японии выдает локальные лицензии 5G, которые позволяют фабрикам самостоятельно развертывать SA сети; 72 демонстрационных проекта теперь охватывают умные порты, логистические хабы и стадионы. Южная Корея выделяет специальный спектр 35 конгломератам, стимулируя экосистему поставщиков вокруг устройств, осведомленных о слайсах, и автоматизации RAN.

Европа отстает по покрытию SA на 2%, ограничивая ближайшие доходы от слайсов, но политика сдвигается. Семь стран открыли диапазон 26 ГГц для локального 5G, и шесть разрешают до 100 МГц в диапазоне 3,4-3,8 ГГц, обеспечивая кампусные сети для производства и исследований. Слияние Vodafone-Three UK на 20,28 млрд долларов США обещает 14,86 млрд долларов США в модернизации сетей к 2035 году, что должно ускорить внедрение SA и слайсинга. На Ближнем Востоке европейские поставщики пилотируют слайсинг транспортных сетей с региональными операторами, проверяя архитектуры, которые могут заполнить Европу, как только спектр и инвестиции сойдутся.

Конкурентная среда

Конкуренция умеренно фрагментирована. Ericsson возглавляет Frost Radar для инфраструктуры 5G четыре года подряд и поставляет сквозной слайсинг от RAN до ядра, давая ей преимущество действующего лидера, когда CSP стремятся к подотчетности одного поставщика. Nokia контролирует примерно 55% контрактов частной беспроводной связи, позиционируя ее для конвертации существующих LTE кампусов в 5G SA слайсы с минимальными нарушениями. Samsung, Apple и Qualcomm подают патенты на выбор слайсов, встраивая логику управления в устройства и расширяя влияние за пределы модемов.

Стратегические альянсы переделывают границы рынка. Совместное предприятие Ericsson 2024 года с 12 глобальными операторами объединяет сетевые API, нацеливаясь на 30 млрд долларов США доходов к 2030 году и снижая барьеры входа для разработчиков программного обеспечения. Облачные гиперскейлеры партнерствуют с телекомами для размещения ядер 5G на распределенных вычислительных фабриках, предлагая гарантии задержки через интегрированную оркестрацию слайсов. ИИ-нативные стартапы фокусируются на основанных на намерениях движках, которые предсказывают перегрузки и предварительно выделяют спектр, достигая 25% улучшений задержки в полевых тестах. Со временем поставщики, которые предоставляют мультивендорную автоматизацию и открытые API, вероятно, захватят непропорционально большую долю, поскольку предприятия требуют бесшовного провизионинга.

Лидеры отрасли сетевых слайсов

-

Ericsson Inc.

-

Huawei Technologies Co. Ltd

-

Cisco Systems Inc.

-

BT Group PLC

-

NTT DOCOMO Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Verizon запустила Frontline Network Slice для общественной безопасности в Лос-Анджелесе и Чикаго.

- Январь 2025: Comarch и ITOCHU Techno-Solutions начали строительство виртуализованной сети 5G SA для KDDI.

- Декабрь 2024: Ericsson завершила автоматизированный проект 5G слайсинга с Orange Belgium, обеспечив разделение RAN в реальном времени.

- Октябрь 2024: Singtel распространила 5G SA слайсинг на 1,5 млн потребителей через свой сервис 5G+.

Область охвата глобального отчета по рынку сетевых слайсов

При использовании сетевых слайсов бизнес-клиенты имеют доступ к высокоиндивидуализированным сетям, адаптированным к их конкретным требованиям экономически эффективным, своевременным и эффективным способом, который может регулироваться соглашением об уровне обслуживания. Потребительская индустрия, автомобилестроение, правительство, коммунальные услуги и логистика - некоторые из секторов с высоким потенциалом для применения сетевых слайсов.

Рынок сетевых слайсов сегментирован по применению (наблюдение в реальном времени, виртуализация сетевых функций), сервисам (профессиональные, управляемые), отраслям конечных пользователей (здравоохранение, автомобилестроение, энергетика, авиация, медиа и развлечения) и географии.

Размеры рынка и прогнозы представлены в терминах стоимости (млн долларов США) для всех вышеуказанных сегментов.

| Инфраструктура (RAN, Ядро, Транспорт) |

| Программное обеспечение (MANO, Аналитика, Безопасность) |

| Профессиональные (Консалтинг, Интеграция, Тестирование) |

| Управляемые (Сеть-как-сервис, Слайс-как-сервис) |

| Удаленный мониторинг и наблюдение |

| Виртуализация сетевых функций и Cloud RAN |

| Мобильные облачные игры и потоковое медиа |

| Удаленная промышленная автоматизация (IIoT) |

| Здравоохранение |

| Автомобилестроение и транспорт |

| Энергетика |

| Авиация и аэрокосмическая отрасль |

| Медиа и развлечения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По компонентам | Инфраструктура (RAN, Ядро, Транспорт) | |

| Программное обеспечение (MANO, Аналитика, Безопасность) | ||

| По сервисам | Профессиональные (Консалтинг, Интеграция, Тестирование) | |

| Управляемые (Сеть-как-сервис, Слайс-как-сервис) | ||

| По применению | Удаленный мониторинг и наблюдение | |

| Виртуализация сетевых функций и Cloud RAN | ||

| Мобильные облачные игры и потоковое медиа | ||

| Удаленная промышленная автоматизация (IIoT) | ||

| По отраслям конечных пользователей | Здравоохранение | |

| Автомобилестроение и транспорт | ||

| Энергетика | ||

| Авиация и аэрокосмическая отрасль | ||

| Медиа и развлечения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Что движет взрывным ростом рынка сетевых слайсов?

Быстрые развертывания 5G SA, корпоративный спрос на URLLC и усиленную мобильную широкополосную связь, а также срочность CSP монетизировать стагнирующий ARPU лежат в основе прогноза среднегодового темпа роста 41,66%.

Какой сегмент компонентов лидирует в расходах сегодня?

Программное обеспечение составляет 45,50% доходов 2024 года благодаря платформам оркестрации и аналитики, которые автоматизируют управление жизненным циклом слайсов.

Насколько велика возможность для управляемых моделей "слайс-как-сервис"?

Управляемые сервисы занимают долю 55,45% и находятся на пути к превышению 7 млрд долларов США к 2030 году, отражая предпочтение предприятий к комплексным предложениям.

Какой регион будет расти быстрее всего до 2030 года?

Азиатско-Тихоокеанский регион прогнозируется к среднегодовому темпу роста 42,22%, движимый крупномасштабными развертываниями 5G в Китае и поддерживающей спектральной политикой в Японии и Южной Корее.

Как CSP монетизируют слайсы сегодня?

Операторы объединяют премиальные SLA для видео общественной безопасности, облачных игр и гибридных частно-общественных кампусных сетей, часто предоставляя API для услуг, управляемых разработчиками.

Какое техническое препятствие больше всего ограничивает внедрение?

Сложность мультидоменной оркестрации повышает OPEX и замедляет время выхода на рынок, особенно для меньших операторов, не имеющих облачно-нативных платформ OSS/BSS.

Последнее обновление страницы: