Размер и доля рынка Облако открытие

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.83 Миллиардов долларов США |

| Размер Рынка (2030) | 4.18 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 18.00% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка Облако открытие от Mordor интеллект

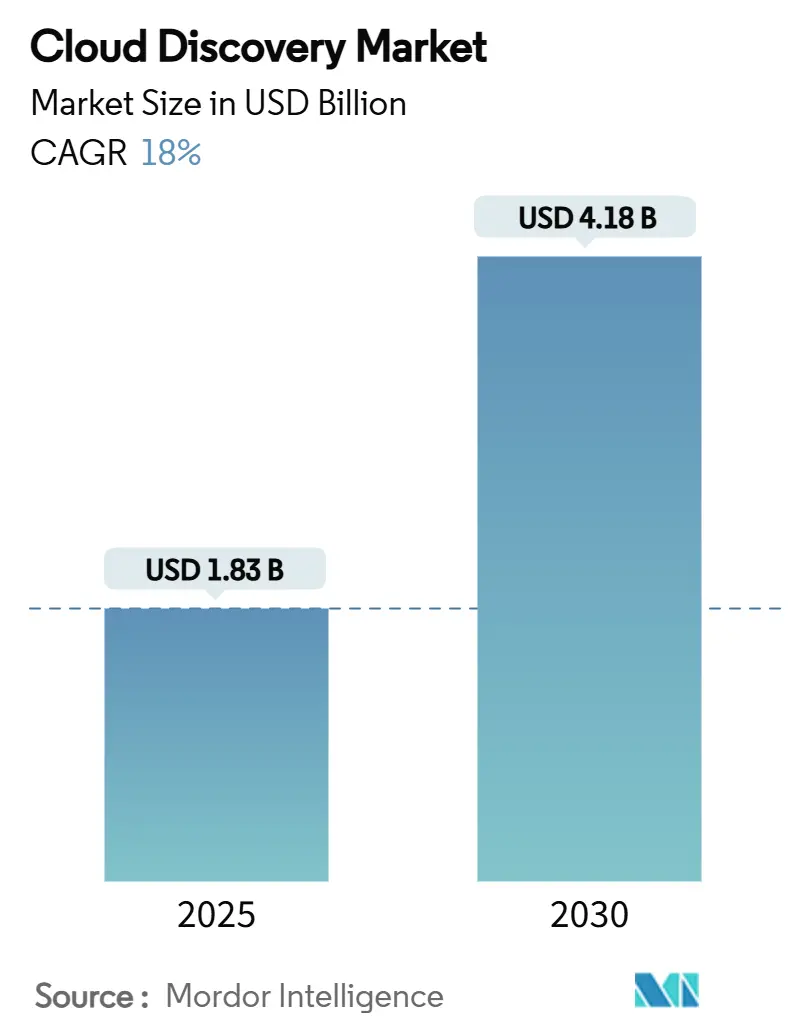

Размер рынка Облако открытие оценивается в 1,83 млрд долларов США в 2025 году и ожидается, что достигнет 4,18 млрд долларов США к 2030 году с CAGR 18% в прогнозируемом периоде (2025-2030).

Быстрое внедрение мультиоблачных решений, более строгие требования нулевого доверия и правила отчетности по устойчивому развитию изменяют архитектуру корпоративной безопасности, делая непрерывную видимость активов приоритетом на уровне совета директоров. Поставщики, которые встраивают в свои платформы агентменьше обнаружение, автоматизированную классификацию и аналитику, готовую для FinOps, завоевывают долю рынка, поскольку предприятия переходят от разовых аудитов к мониторингу в режиме реального времени. Спрос в Северной Америке остается привязанным к федеральным нормативным требованиям, в то время как инициативы суверенного облака в АТЭС ускоряют региональное внедрение. Бюджетные ограничения в небольших организациях и постоянные препятствия в доступе к учетным данным в сегментированных сетях сдерживают общий рост, но непрерывные инновации в автоматизации на основе ИИ продолжают расширять общий адресуемый спрос.

Ключевые выводы отчета

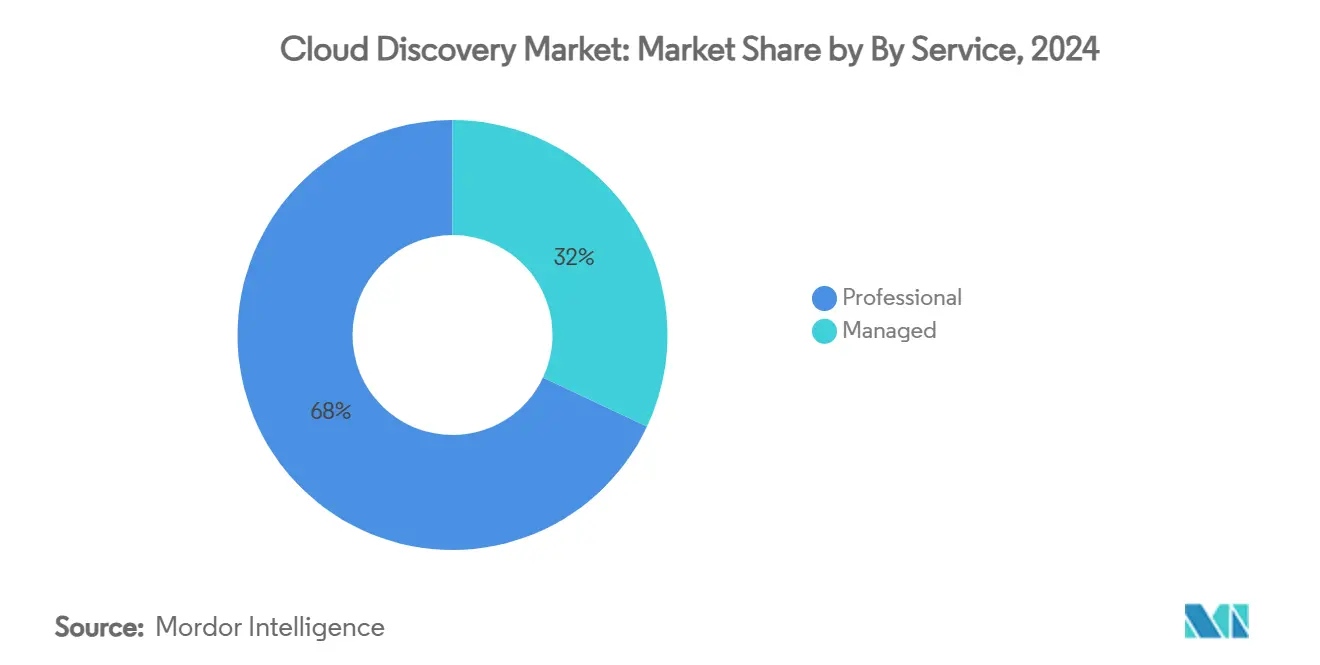

- По услугам, профессиональные услуги лидировали с 68% долей выручки в 2024 году, в то время как управляемые услуги прогнозируются к росту с CAGR 24% до 2030 года.

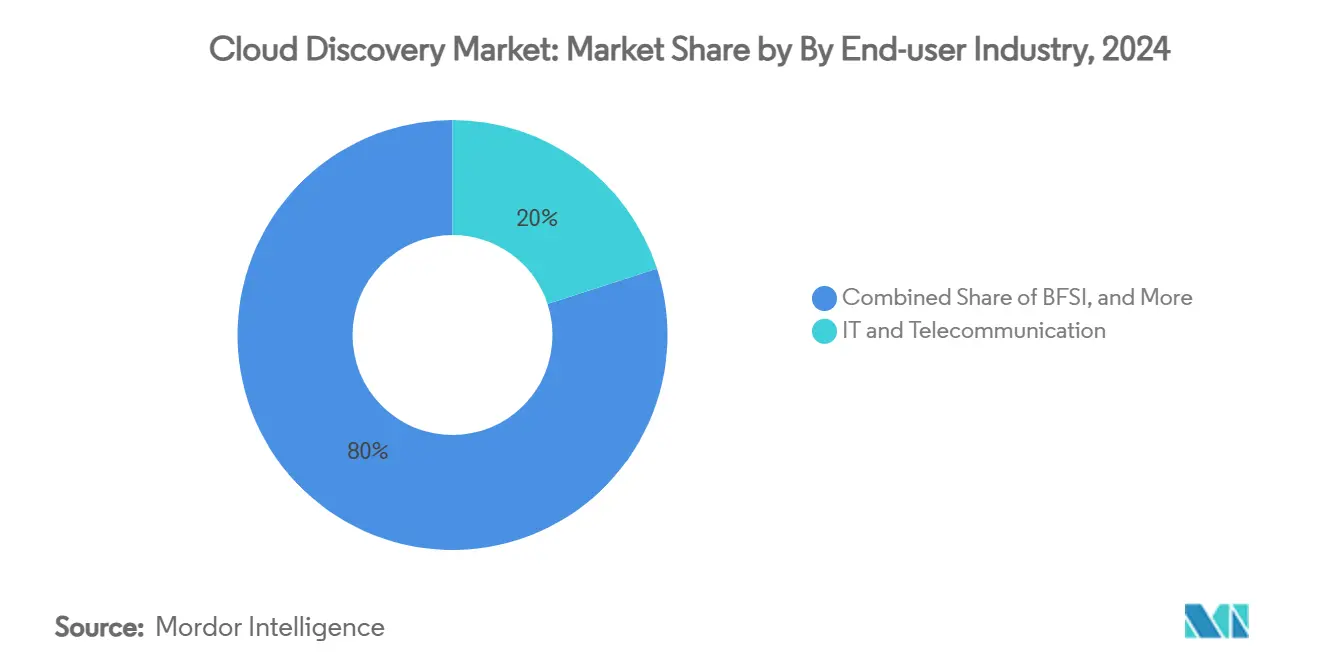

- По отраслям конечных пользователей, ИТ и телекоммуникации занимали 20% доли размера рынка Облако открытие в 2024 году; здравоохранение прогнозируется к росту с CAGR 23% в период 2025-2030 годов.

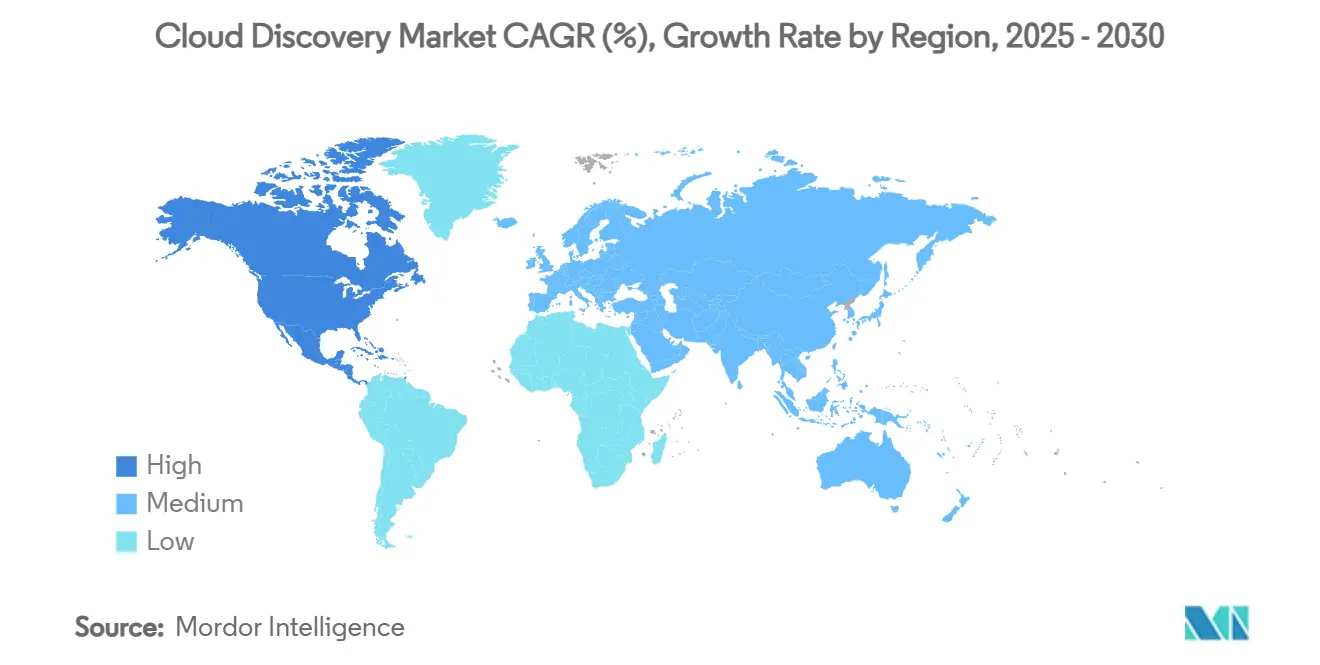

- По географии, Северная Америка командовала 38% долей рынка Облако открытие в 2024 году, в то время как АТЭС ожидается зарегистрировать самый быстрый CAGR 22% до 2030 года.

Глобальные тренды и инсайты рынка Облако открытие

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временной горизонт влияния |

|---|---|---|---|

| Растущее внедрение мультиоблачных решений среди предприятий Global 2000 | +4.20% | Глобально, концентрация в Северной Америке и ЕС | Среднесрочно (2-4 года) |

| Растущая потребность в видимости конфигурации в реальном времени для укрепления киберустойчивости | +3.80% | Глобально, акцент на регулируемых отраслях | Краткосрочно (≤ 2 лет) |

| Конвергенция FinOps и ITOM, внедряющая модули обнаружения в стеки управления затратами | +2.90% | Северная Америка и ЕС, расширение в АТЭС | Среднесрочно (2-4 года) |

| GenAI-с питанием автоклассификация, снижающая затраты на обслуживание CMDB | +2.10% | Глобально, раннее внедрение в технологически продвинутых фирмах | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее внедрение мультиоблачных решений среди предприятий Global 2000

Организации теперь запускают производственные рабочие нагрузки в среднем по 3,2 публичным облакам, стратегия, которая повышает устойчивость, но фрагментирует видимость. Поэтому движки обнаружения должны взаимодействовать с несколькими API провайдеров, слоями оркестрации контейнеров и сервисными сетками в режиме, близком к реальному времени. Ранние пользователи в Азии вынуждены запускать параллельные отечественные и международные облачные активы из-за директив суверенного облака, усиливая спрос на платформо-агностическое обнаружение. Интеграция ServiceNow с ведущим гипермасштабируемым провайдером иллюстрирует, как автоматизация рабочих процессов и обнаружение сходятся для сокращения времени отклика в гибридных средах.[1]ServiceNow, "Patent US11184242B2: автоматизированный открытие Processes," servicenow.comБез этих возможностей предприятия сообщают о задержках обнаружения до 72 часов, создавая слепые зоны безопасности и соответствия, которые регуляторы все чаще штрафуют.

Растущая потребность в видимости конфигурации в реальном времени для укрепления киберустойчивости

Неправильные конфигурации продолжают составлять подавляющее большинство нарушений облачной безопасности, побуждая регуляторов обеспечивать соблюдение требований непрерывного мониторинга. Обновленная облачная статья Министерства обороны США обязывает подрядчиков отслеживать местоположение данных и мгновенно устранять дрейф. Поставщики медицинских услуг, подпадающие под действие HIPAA и угрозы вымогательского ПО, лидируют в инвестициях в обнаружение в реальном времени, связанное с управлением позицией безопасности данных. Поставщики, интегрирующие обнаружение с аналитикой угроз на основе ИИ, заявляют о сокращении среднего времени обнаружения более чем на 30%. Производственные фирмы сообщают о двузначных улучшениях общей эффективности оборудования после встраивания непрерывного обнаружения активов в промышленные йот-среды.

Конвергенция FinOps и ITOM, внедряющая модули обнаружения в стеки управления затратами

Расходы на облачные услуги теперь составляют одну из трех основных операционных расходов во многих предприятиях, побуждая финансовых директоров требовать распределения на уровне ресурсов. Платформы обнаружения, обогащенные автоматизацией тегирования, связывают данные о потреблении с бизнес-единицами, обеспечивая экономию 15-25% в первый год для организаций, которые принимают управление, выровненное по FinOps. Крупный производитель, использующий интегрированный комплект управления затратами, сократил годовые расходы на облачные услуги на 300 000 долларов США, в основном за счет устранения осиротевших ресурсов. Приобретения в этой области подчеркивают синергию платформ: интеграция CloudHealth от VMware встраивает функции обнаружения непосредственно в финансовые панели, расширяя общий адресуемый спрос.[2]VMware, "CloudHealth FinOps Overview," vmware.com

GenAI-powered автоклассификация, снижающая затраты на обслуживание CMDB

Расширение больших языковых моделей теперь создает описания активов, карты зависимостей и метки соответствия с точностью более 95%. Запатентованный движок обнаружения ServiceNow применяет GenAI для автоматизации картографирования отношений и обогащения CMDB, сокращая затраты на ручное обслуживание до 60% в течение 18 месяцев. Генерируемые инсайты освобождают инженеров для сосредоточения на устранении проблем, а не на курировании данных, в то время как более высокая точность данных ускоряет готовность к аудиту. Команды операций безопасности также получают выгоду от более быстрого анализа первопричин, когда каждый облачный элемент непрерывно классифицируется.

Анализ влияния ограничений

Анализ влияния ограничений

| Анализ влияния ограничений | Анализ влияния ограничений | Анализ влияния ограничений | Анализ влияния ограничений |

|---|---|---|---|

| Анализ влияния ограничений | Анализ влияния ограничений | Анализ влияния ограничений | Анализ влияния ограничений |

| Анализ влияния ограничений | Анализ влияния ограничений | Анализ влияния ограничений | Анализ влияния ограничений |

| Источник: Mordor Intelligence | |||

Постоянные препятствия в доступе к учетным данным в высокосегментированных сетях

Дизайны нулевого доверия намеренно ограничивают боковое движение, требуя от движков обнаружения отдельной аутентификации в каждом микросегменте. Институты финансовых услуг также должны разделять данные бизнес-единиц по юрисдикциям, умножая накладные расходы на учетные данные.[3] Microsoft, "финансовый-услуги Облако согласие Framework," microsoft.com Поставщики медицинских услуг сталкиваются с сопоставимыми проблемами при изоляции защищенной медицинской информации. Агентменьше подходы облегчают некоторое трение, но все же испытывают трудности с глубиной, заставляя идти на компромиссы между широтой и детализацией. Предприятия оценивают, что 40-60% бюджетов обнаружения потребляются только задачами управления учетными данными.

Бюджетные ограничения малого и среднего бизнеса для лицензий и персонала обнаружения

Комплексные комплекты обнаружения часто начинаются выше 50 000 долларов США в год, ценовая точка вне досягаемости для фирм с менее чем 500 сотрудниками. Внедрение также требует навыков облачной безопасности, которые малый и средний бизнес не может легко нанять. Хотя управляемые услуги обнаружения предлагают варианты оплаты по мере использования, многие небольшие фирмы предпочитают капитальные расходы операционным и не решаются предоставлять третьим сторонам постоянный доступ к чувствительным рабочим нагрузкам. В результате примерно треть потенциального рыночного спроса остается адресуемой только через более дешевые, упрощенные предложения.

Сегментный анализ

По услугам: профессиональные услуги лидируют в трансформации рынка

Профессиональные услуги захватили 68% рынка Облако открытие в 2024 году, подчеркивая зависимость предприятий от специализированных архитекторов для интеграции движков обнаружения со сложными слоями идентичности, сети и рабочих процессов. Области взаимодействия обычно покрывают картографирование API мультиоблака, настройку политик и заполнение CMDB - все задачи, требующие глубокой экспертизы поставщиков. Управляемые услуги, однако, прогнозируются к ускорению с CAGR 24% до 2030 года, поскольку предприятия признают, что обнаружение должно работать непрерывно, а не специально.

Рост управляемых предложений сигнализирует о структурном сдвиге в расходах от проектных развертываний к подписным моделям, привязанным к постоянной видимости. Управляемые подписки на обнаружение ServiceNow внесли существенный вклад в его повторяющуюся выручку в размере 2 866 миллионов долларов США в четвертом квартале 2024 года, иллюстрируя привлекательность контрактов, основанных на результатах. Производственные клиенты, принимающие постоянное обнаружение, сообщили о повышении операционной эффективности на 10-15% благодаря более быстрому обнаружению аномалий. Сдвиг также выгоден поставщикам, поскольку автоматизированная классификация снижает предельные затраты на доставку и расширяет внедрение среди организаций, не имеющих штатного персонала облачной безопасности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отраслям конечных пользователей: здравоохранение ускоряется мимо традиционных лидеров

ИТ и телекоммуникации остались ведущим пользователем, занимая 20% размера рынка Облако открытие в 2024 году, поддерживаемые ранним проникновением облачных технологий и сложными, чувствительными к задержкам рабочими нагрузками. Тем не менее, прогнозируемый CAGR здравоохранения 23% позиционирует его для опережения традиционных лидеров, поскольку регуляторы ужесточают защиту для электронных медицинских записей и платформ связанного ухода. Зависимость сектора от распределенной телемедицины и рабочих нагрузок визуализации повышает подверженность неправильным конфигурациям, усиливая спрос на непрерывное обнаружение.

Группы поставщиков, внедряющие постоянные инвентаризации активов, сообщают о сокращении времени подготовки к аудиту с недель до дней, избегая штрафов HIPAA, которые могут превышать 10 миллионов долларов США за нарушение. Фармацевтические производители также расширяют обнаружение на лабораторные информационные системы и граничные устройства, поддерживающие клинические испытания. bfsi продолжает стабильно инвестировать по регулятивным причинам, в то время как розничная торговля, потребительские товары и промышленное производство связывают развертывания обнаружения с инициативами омниканальной и цифровизации цепочки поставок, которые смешивают OT и ИТ-активы.

Географический анализ

Северная Америка удерживала 38% выручки 2024 года благодаря раннему внедрению корпоративного облака, зрелой гипермасштабируемой экосистеме и федеральным мандатам, которые встраивают статьи обнаружения в правительственные контракты. Финансовые институты, оборонные подрядчики и медицинские сети представляют крупнейшие кластеры покупателей, в то время как канадские фирмы все больше принимают управляемое обнаружение для решения трансграничного движения данных. Конкуренция остается интенсивной, поскольку устоявшиеся поставщики управления ИТ-услугами интегрируют обнаружение в более широкие комплекты рабочих процессов, тем не менее насыщение рынка среди фирм Fortune 1000 сдерживает инкрементный рост.

АТЭС прогнозируется показать CAGR 22% с 2025 по 2030 год, самый быстрый в мире, обусловленный политиками суверенного облака и законами локализации, которые заставляют компании инвентаризировать активы на региональном уровне. Более трети правительств Азиатско-Тихоокеанского региона планируют развернуть суверенные облака к 2026 году, вынуждая предприятия поддерживать детальные записи о проживании рабочих нагрузок. Мощность центров обработки данных в регионе превысила 12 000 МВт в 2024 году, и еще 14 000 МВт находятся в стадии строительства, увеличивая потребность в видимости гибридного облака. Отрасли, такие как финансовые услуги и суверенная оборона, лидируют в внедрении, в то время как развивающиеся цифровые предприятия ускоряют внедрение управляемых услуг.

Европа представляет значительный, движимый соответствием рынок, где GDPR и Директива о корпоративной отчетности по устойчивости делают обнаружение существенным как для защиты данных, так и для учета выбросов. Предприятия используют движки обнаружения для картографирования потоков данных и назначения факторов углерода Scope 3, обеспечивая прозрачные раскрытия ESG. Внедрение наиболее выражено в Германии, Франции и странах Северной Европы, где энергоэффективные облачные зоны пересекаются со строгими правилами резидентности данных. Хотя темпы роста ниже, чем в АТЭС, поставщики получают выгоду от длительных сроков контрактов из-за высоких затрат на переключение, связанных с регулятивной сертификацией. Южная Америка и Ближний Восток и Африка остаются зарождающимися, но многообещающими; развертывания облачных технологий под руководством телекоммуникационных компаний и программы цифровизации общественного сектора закладывают основу для будущего спроса, при условии, что ценообразование соответствует ограниченным ИТ-бюджетам.

Конкурентная среда

Рынок Облако открытие демонстрирует умеренную фрагментацию, при этом топ-пять поставщиков составляют примерно 55% глобальной выручки. Действующие поставщики управления ИТ-услугами расширяют существующие CMDB и порталы рабочих процессов, используя глубокие корпоративные отношения для допродажи обнаружения. Только ServiceNow сообщил о 2109 клиентах с годовой стоимостью контракта выше 1 миллиона долларов США, подчеркивая мощь расширения установленной базы.

Стратегические приобретения изменяют конкурентную динамику. Приобретение Lacework компанией Fortinet добавило 225 патентов ИИ и облачной безопасности, расширив ее Безопасность Fabric для единого покрытия от локальных сред до облака. Покупка специалиста по безопасности API компанией Akamai и вход Tenable в управление позицией облачных данных иллюстрируют горизонтальные движения в смежные средства контроля. Патентные заявки - такие как патент ServiceNow на автоконфигурацию обнаружения и патент IBM на основанную на паттернах облачную трансформацию - сигнализируют о гонке автоматизации классификации в масштабе, снижая общую стоимость владения для покупателей.

Дисрапторы подчеркивают агентменьше развертывание и быстрое время до ценности. Хотя им не хватает глубины пожизненных CMDB, их модели с низким уровнем прикосновений привлекают клиентов среднего рынка. Слухи о многомиллиардном приобретении гипермасштабируемым провайдером одного такого специалиста подчеркивают стратегический интерес к готовому обнаружению для дополнения более широких облаков безопасности. Конкурентное преимущество все больше зависит от интеграции показателей устойчивости и панелей FinOps: платформы, которые соотносят инвентаризации активов с раскрытием углерода и распределением затрат, готовы выиграть многолетние корпоративные обязательства.

Shape

Лидеры отрасли Облако открытие

-

ServiceNow Inc.

-

BMC программное обеспечение Inc.

-

Amazon Web услуги Inc.

-

Microsoft Corp.

-

McAfee LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Upwind купил Nyx Безопасность для усиления защиты времени выполнения через встроенные инсайты приложений.

- Апрель 2025: Palo Alto Networks приобрел Protect ИИ для укрепления Prisma AIRS против уязвимостей в облачных рабочих нагрузках с поддержкой ИИ.

- Февраль 2025: ServiceNow и AWS расширили сотрудничество, добавив рабочие процессы GenAI и коннектор Bedrock для автоматизированного устранения инцидентов в гибридных средах.

- Январь 2025: ServiceNow объявил о плане выкупа акций на 3 миллиарда долларов США после публикации подписной выручки в размере 2,866 миллиона долларов США в четвертом квартале 2024 года и почти 500 клиентов выше 5 миллионов долларов США ACV.

Область применения глобального отчета по рынку Облако открытие

Облако открытие относится к анализу неуправляемых облачных приложений, используемых сотрудниками организации. Это помогает контролировать несанкционированный доступ к корпоративным данным и другие риски безопасности, связанные с облачными технологиями. Облако открытие использует API облачного поставщика для извлечения данных о клиентских облачных услугах, а не прямой доступ, используемый при сканировании их локальной инфраструктуры. Область исследования включает различные отрасли конечных пользователей, которые в настоящее время принимают платформу Облако открытие, тем самым интегрируя ее в свою существующую бизнес-модель.

| Профессиональные |

| Управляемые |

| ИТ и телекоммуникации |

| BFSI |

| Розничная торговля и потребительские товары |

| Промышленное производство |

| Здравоохранение |

| Другие отрасли |

| Северная Америка |

| Южная Америка |

| Европа |

| АТЭС |

| Ближний Восток и Африка |

| По услугам | Профессиональные |

| Управляемые | |

| По отраслям конечных пользователей | ИТ и телекоммуникации |

| BFSI | |

| Розничная торговля и потребительские товары | |

| Промышленное производство | |

| Здравоохранение | |

| Другие отрасли | |

| По географии | Северная Америка |

| Южная Америка | |

| Европа | |

| АТЭС | |

| Ближний Восток и Африка |

Ключевые вопросы, рассмотренные в отчете

Какова текущая стоимость рынка Облако открытие?

Рынок Облако открытие достиг 1,830 миллионов долларов США в 2025 году.

Как быстро ожидается рост рынка Облако открытие?

Прогнозируется расширение рынка с CAGR 18,0%, достигнув 4,184 миллиона долларов США к 2030 году.

Какой сегмент услуг растет быстрее всего?

Управляемые услуги прогнозируются к росту с CAGR 24% в период 2025-2030 годов, поскольку предприятия ищут непрерывный мониторинг.

Почему здравоохранение является самым быстрорастущим сегментом конечных пользователей?

Здравоохранение сталкивается со строгими рисками HIPAA и вымогательского ПО, обеспечивая CAGR 23% для решений обнаружения до 2030 года.

Какой регион превзойдет другие в росте?

Ожидается, что АТЭС зарегистрирует CAGR 22%, подпитываемый мандатами суверенного облака и законами локализации данных.

Какой ключевой технологический тренд изменяет платформы обнаружения?

GenAI-с питанием автоклассификация сокращает затраты на обслуживание CMDB до 60%, повышая точность до 95%.

Последнее обновление страницы: