Размер и доля рынка облачных финансовых решений

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 37.45 Миллиардов долларов США |

| Размер Рынка (2030) | 77.23 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.58% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка облачных финансовых решений от Mordor Intelligence

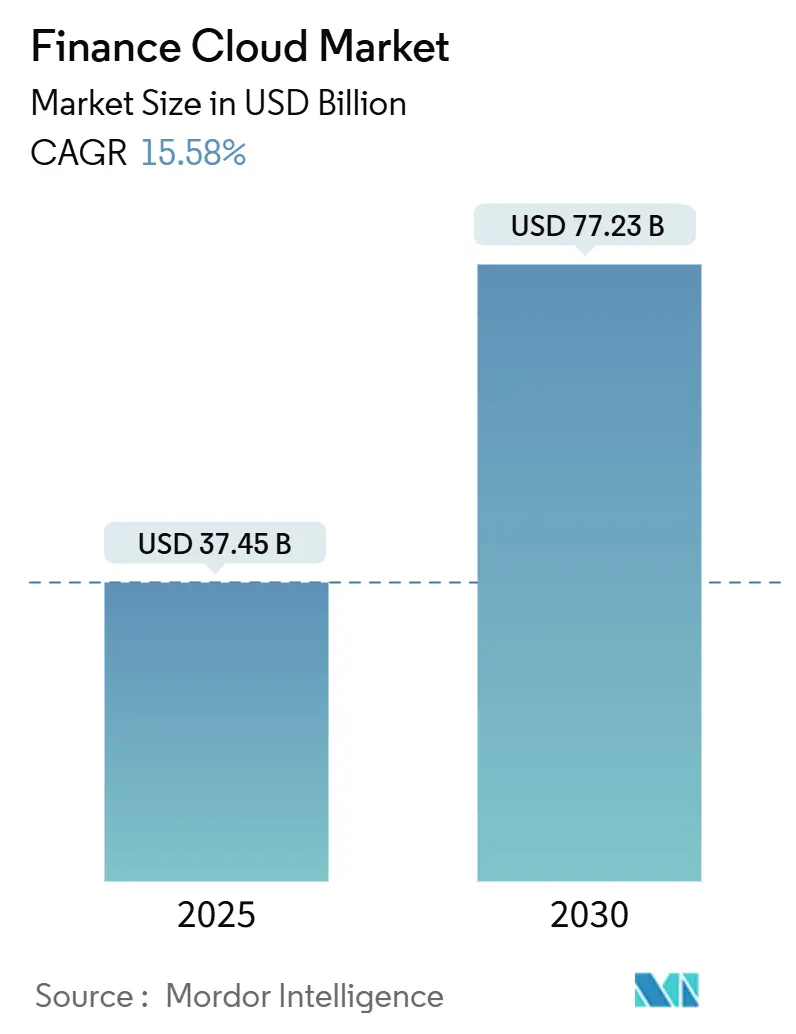

Размер рынка облачных финансовых решений оценивается в 37,45 млрд долларов США в 2025 году и должен достигнуть 77,23 млрд долларов США к 2030 году, продвигаясь с CAGR 15,6%. Растущие ожидания потребителей от цифрового подхода, более строгий регулятивный надзор и созревание платформ облачной безопасности стимулируют широкую миграцию основных финансовых рабочих нагрузок в публичные и гибридные облака. Только Закон Европейского Союза о цифровой операционной устойчивости (DORA) предписывает модернизированный контроль ИКТ-рисков для около 22 000 финансовых организаций и их технологических партнеров, ускоряя модернизацию платформ по всему региону[1]European Banking Authority, "Digital Operational Resilience Act Portal," eba.europa.eu. В то же время, 98% финансовых учреждений по всему миру уже используют как минимум одну облачную услугу, по сравнению с 91% в 2020 году, подтверждая, что рынок облачных финансовых решений достиг критической массы. Внедрение генеративного ИИ на облачной инфраструктуре теперь лежит в основе всего - от автоматизированной сверки до прогнозного моделирования денежных потоков, превращая облачных провайдеров в стратегических партнеров для конкурентного преимущества. Североамериканские банки финансируют многомиллиардные технологические бюджеты для миграции тысяч приложений, в то время как учреждения Азиатско-Тихоокеанского региона масштабируют облачные ядра для обслуживания огромных баз цифровых клиентов - все это поддерживает рынок облачных финансовых решений на крутой траектории роста.

Ключевые выводы отчета

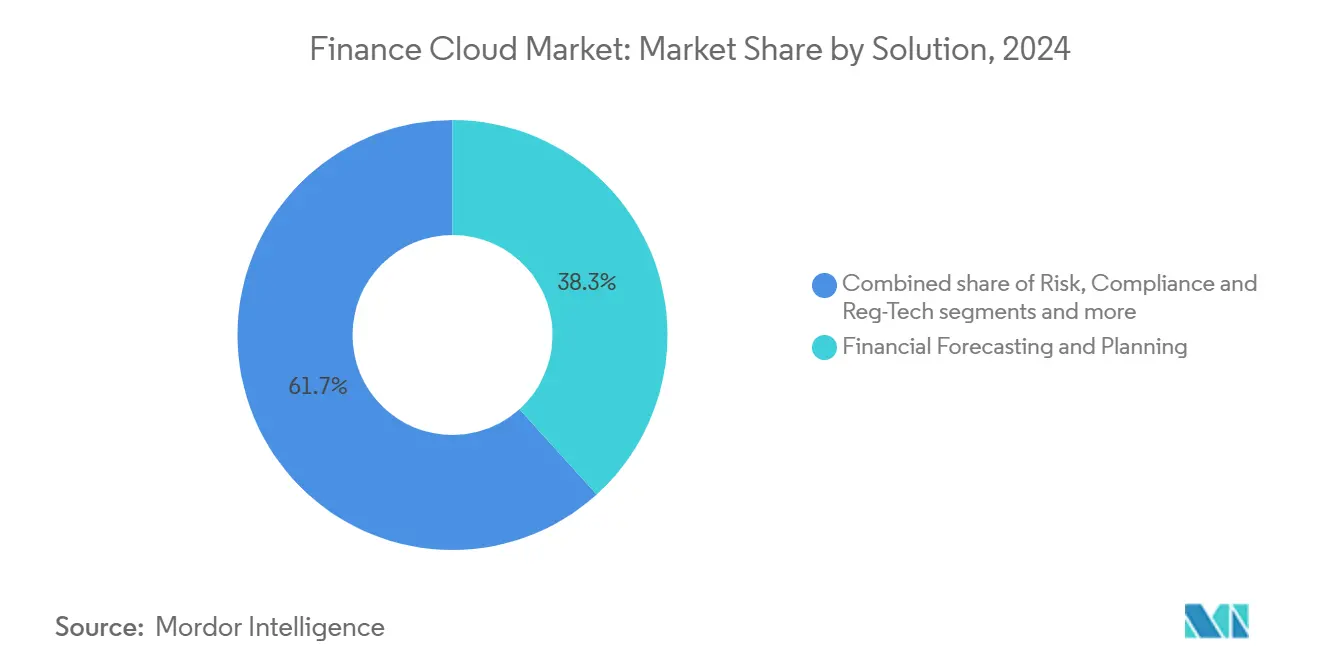

- По решениям, финансовое прогнозирование и планирование лидировало с 38,3% долей выручки в 2024 году; прогнозируется, что риск, комплаенс и RegTech будут расширяться с CAGR 15,9% до 2030 года.

- По модели развертывания, публичное облако занимало 57,6% доли рынка облачных финансовых решений в 2024 году, в то время как гибридные/мульти-облачные конфигурации прогнозируется будут продвигаться с CAGR 17,0% до 2030 года.

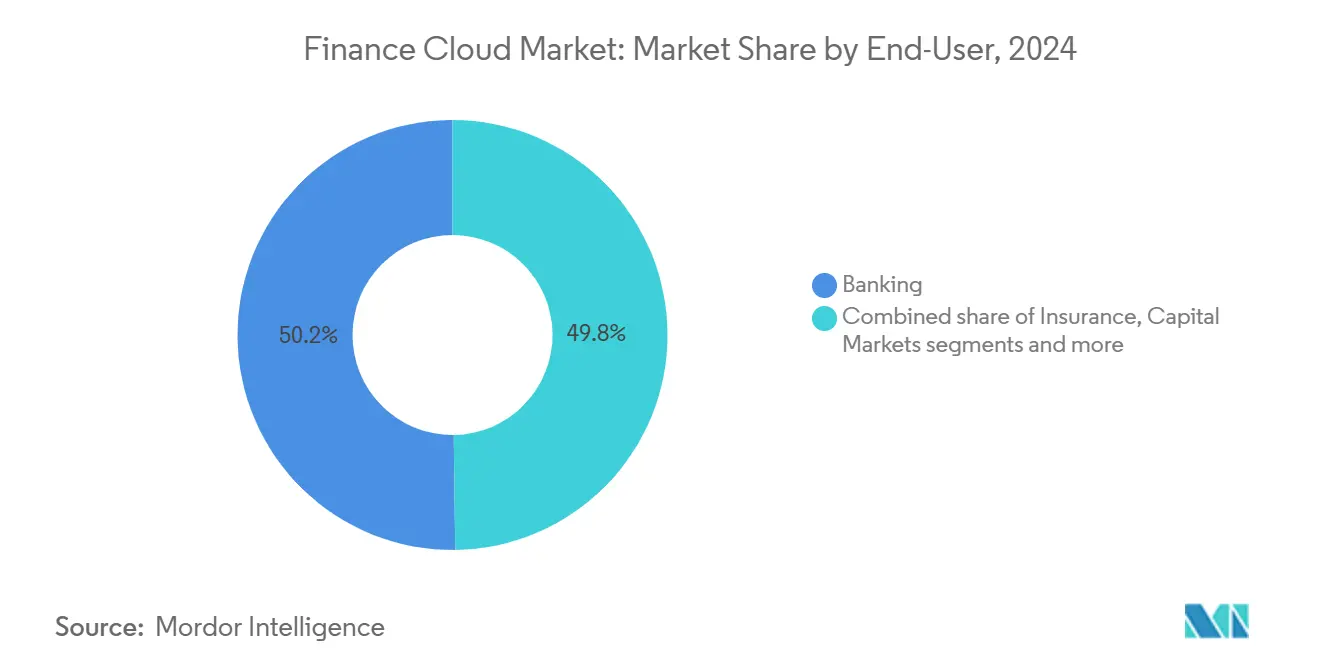

- По конечным пользователям, банковское дело занимало 50,2% доли размера рынка облачных финансовых решений в 2024 году; FinTech и нео-банки готовы расти с CAGR 16,6% до 2030 года.

- По размеру организации, крупные предприятия составляли 71,2% доли размера рынка облачных финансовых решений в 2024 году; МСП демонстрируют самый быстрый рост с CAGR 17,3%.

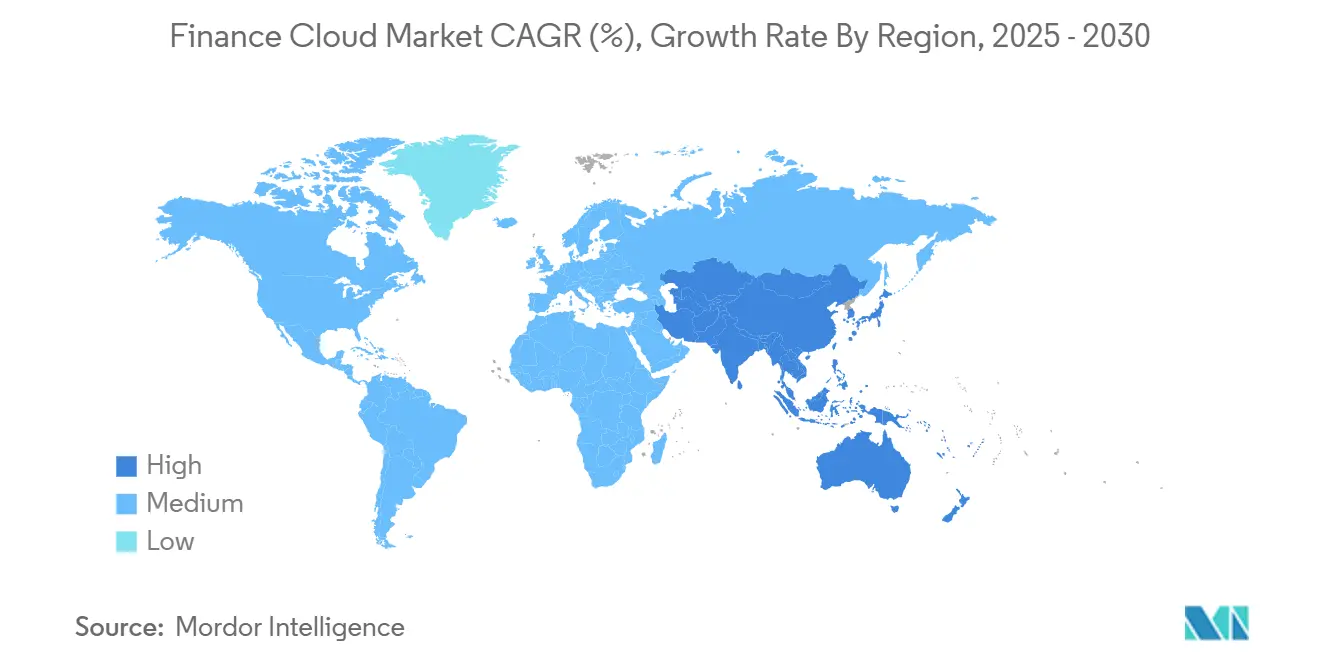

- По географии, Северная Америка внесла 41,0% выручки 2024 года, тогда как прогнозируется, что Азиатско-Тихоокеанский регион зафиксирует самый быстрый региональный CAGR 16,2% до 2030 года.

Глобальные тенденции и инсайты рынка облачных финансовых решений

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Потребность в улучшении управления взаимоотношениями с клиентами | +2.8% | Глобально, сильнее в Северной Америке и АТЭС | Среднесрочный период (2-4 года) |

| Спрос на операционную эффективность в финансовом секторе | +3.2% | Глобально, выраженно в Европе и Северной Америке | Краткосрочный период (≤2 лет) |

| Регулятивный толчок к прозрачности и отчетности в реальном времени | +4.1% | Европа лидирует, расширяется глобально | Краткосрочный период (≤2 лет) |

| Самообслуживающаяся финансовая аналитика на основе GenAI | +2.9% | Основа в Северной Америке и АТЭС, распространение в Европу | Среднесрочный период (2-4 года) |

| Принятие FinOps для оптимизации облачных расходов | +1.8% | Глобально, раннее принятие в Северной Америке | Долгосрочный период (≥4 лет) |

| Отраслевые облачные платформы для вертикалей BFSI | +2.2% | Глобально, сильнее в развитых рынках | Долгосрочный период (≥4 лет) |

| Источник: Mordor Intelligence | |||

Потребность в улучшении управления взаимоотношениями с клиентами

Облачные CRM-суиты дают финансовым учреждениям понимание поведенческих паттернов в реальном времени, позволяя гиперперсонализированные предложения, которые улучшают удержание на переполненных рынках. Банки Азиатско-Тихоокеанского региона управляют облачными платформами, способными поддерживать десятки миллионов одновременных сессий, как показывает микросервисное ядро AIBank, которое обслуживает более 100 миллионов клиентов. Параллельно североамериканские кредиторы интегрируют облачную аналитику с движками лояльности для сокращения оттока, который все еще затрагивает более 60% унаследованных учреждений. Поскольку финансовые данные строго регулируются, поставщики дифференцируются через внутриплатформенное шифрование, журналы аудита и контроль резидентности данных, которые удовлетворяют регуляторов, все еще позволяя кросс-канальную оркестрацию. Поскольку пожизненная ценность клиента становится ключевым KPI, рынок облачных финансовых решений получает дальнейший импульс от готовности банков заменить стареющие CRM-инструменты эластичными, готовыми к ИИ альтернативами.

Спрос на операционную эффективность в финансовом секторе

Перенос финансовых рабочих нагрузок в облака с оплатой по потреблению преобразует капитальные затраты в переменные операционные расходы, высвобождая денежные средства для инноваций в продуктах. Учреждения, завершившие полную облачную миграцию, сообщают о снижении циклов закрытия месяца на 20-30% и аналогичных выгодах в скорости регулятивной отчетности. Автоматизация, нативно встроенная в облачные ERP, устраняет ручные журналы, в то время как бессерверные вычисления обрабатывают непредсказуемые всплески объемов платежей без деградации производительности. Discover Financial Services, например, полагается на гибридную инфраструктуру для гибкости ресурсов во время сезонных пиков трат. По мере сжатия маржи, соотношения затрат к доходам теперь появляются на панелях управления директоров наряду с выручкой, укрепляя нарратив эффективности, который будет продолжать продвигать рынок облачных финансовых решений.

Регулятивный толчок к прозрачности и отчетности в реальном времени

С января 2025 года DORA обязывает европейские банки регистрировать, тестировать и сообщать об инцидентах ИКТ практически в реальном времени. Регулирование напрямую подчиняет критически важных сторонних облачных провайдеров надзорному контролю, побуждая учреждения принимать соответствующие платформы, оснащенные автоматизированным захватом аудиторских доказательств, неизменяемыми журналами и контролем резидентности данных между юрисдикциями. Аналогичные фреймворки операционной устойчивости находятся в стадии разработки в Северной Америке и Азиатско-Тихоокеанском регионе, создавая эффект домино, который благоприятствует облачным архитектурам, предлагающим встроенные библиотеки контроля. Поставщики, которые встраивают непрерывную валидацию безопасности, потоки разведки угроз и сети с нулевым доверием, готовы захватить непропорциональную долю кошелька на рынке облачных финансовых решений.

Самообслуживающаяся финансовая аналитика на основе GenAI

Генеративный ИИ, встроенный в облачные ERP и EPM суиты, обеспечивает конверсационную генерацию инсайтов, позволяя бизнес-пользователям запрашивать регистры или генерировать прогнозы через подсказки на естественном языке. Весенний релиз Workday 2025 года представил ИИ-powered кредиторскую задолженность и 350 других функций, которые сокращают время обработки счетов и ускоряют финансовое закрытие. FIS последовали с Treasury GPT, ассистентом на основе Azure, который выиграл отраслевые инновационные награды[2]FIS Global, "Treasury GPT Wins TMI Award," fisglobal.com. Развертывания больших языковых моделей нуждаются в масштабируемых GPU и высокопропускном хранилище, которые публичные облака предоставляют по требованию, обеспечивая свежий слой роста для рынка облачных финансовых решений. Тем не менее, банки должны внедрять строгие фреймворки управления моделями и качества данных для удовлетворения аудиторов, область, где корпоративные облака снова предлагают предварительно настроенные услуги.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост облачных киберугроз | −2.1% | Глобально, усилено в Северной Америке и Европе | Краткосрочный период (≤2 лет) |

| Сложность интеграции с унаследованным ядром | −1.8% | Глобально, острая на рынках с более старой инфраструктурой | Среднесрочный период (2-4 года) |

| Нехватка талантов в облачных FinOps и инжиниринге данных | −1.3% | Глобально, серьезно в АТЭС и развивающихся регионах | Долгосрочный период (≥4 лет) |

| Привязка к поставщику и перерасход затрат GenAI | −0.9% | В основном развитые рынки с высоким принятием облаков | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост облачных киберугроз

Финансовые услуги остаются главной целью для сложных атак, и облачные среды расширяют поверхность угроз. Американские регуляторы сообщают об эскалации инцидентов вымогательства, которые нарушают критически важные платежные инфраструктуры, побуждая банки удваивать инвестиции в архитектуры с нулевым доверием и платформы расширенного обнаружения. Миграция чувствительных данных без соответствующего подъема безопасности подвергает учреждения регулятивным штрафам, которые могут превышать годовые ИТ-бюджеты. Облачные провайдеры отвечают конфиденциальными вычислениями, аппаратным шифрованием и проектами суверенных облаков, однако внедрение этих контролей добавляет стоимость и сложность, приглушая краткосрочное ускорение на рынке облачных финансовых решений.

Сложность интеграции с унаследованным ядром

Примерно 90% европейских банков все еще управляют частями своих регистров или платежных стеков на платформах старше десятилетия. Мостиковые соединения этих монолитов с облачными микросервисами требуют дефицитных навыков от мейнфрейма до Kubernetes и расширенных периодов параллельной работы, которые увеличивают стоимость проектов. Поэтому учреждения принимают поэтапные стратегии сосуществования - сначала поднимая некритические рабочие нагрузки и постепенно рефакторинг ядра - растягивая временные рамки реализации. Возникающие инструменты конверсии кода ИИ обещают автоматизировать рефакторинг, однако только начинают достигать производственной зрелости. Этот интеграционный перевес продолжает ограничивать потенциал роста на рынке облачных финансовых решений в среднесрочной перспективе.

Сегментный анализ

По решениям: доминирование планирования на фоне ускорения RegTech

Сегмент финансового прогнозирования и планирования сохранил 38,3% выручки в 2024 году, отражая универсальную потребность в моделировании сценариев при сохранении высокой экономической волатильности. Облачные EPM-суиты позволяют финансовым командам генерировать скользящие прогнозы по тысячам центров затрат, повышая принятие решений на основе данных. Интегрированные модели на основе драйверов мгновенно обновляют прогнозы прибыли после шоков по ставкам или валютным курсам, усиливая срочность миграции. Одновременно риск, комплаенс и RegTech является самой быстрорастущей линейкой решений, продвигаясь с CAGR 15,9% до 2030 года на основе DORA и сопоставимых режимов. Поставщики встраивают готовые к API регулятивные библиотеки, чтобы учреждения могли передавать детализированные данные транзакций надзорным органам с отчетностью в один клик. Функции непрерывного мониторинга контроля снижают рабочие нагрузки по подготовке к аудиту, преобразуя бюджеты на соответствие напрямую в спрос на рынок облачных финансовых решений.

Платформы основного учета и главной книги остаются незаменимыми, действуя как якоря системы записи для всех других облачных финансовых модулей. Инструменты казначейства и управления денежными средствами получают новый импульс, поскольку волатильные рынки финансирования приоритизируют понимание ликвидности в реальном времени. Citigroup, например, расширила свое облачное казначейское рабочее пространство для агрегирования глобальных денежных позиций поминутно. Приложения для заработной платы и финансирования рабочей силы выигрывают от тесной конвергенции финансов и HR; последний релиз Workday объединяет планирование численности с аналитикой расходов, подчеркивая, как интегрированные суиты улучшают корпоративное выравнивание. Поскольку поставщики упаковывают эти возможности под унифицированными тканями данных, конвейеры допродаж расширяются, стимулируя устойчивые потоки доходов на рынке облачных финансовых решений.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По модели развертывания: лидерство публичного облака с импульсом гибридного

Публичные облака контролировали 57,6% выручки 2024 года благодаря глобальным отпечаткам гиперскейлеров, продвинутым сертификациям безопасности и непрерывным дорожным картам инноваций. Банки рутинно принимают управляемые PaaS базы данных для ускорения выпусков новых продуктов без провижионинга оборудования. Однако зависимость от единого провайдера поднимает вопросы устойчивости, стимулируя принятие гибридных и мульти-облачных решений с CAGR 17,0%. Европейские кредиторы, помня о риске концентрации, очерченном регуляторами, все чаще разделяют рабочие нагрузки между по крайней мере двумя поставщиками, сохраняя ультра-низколатентные торговые движки в частных облаках. Платежная платформа Form3 иллюстрирует эту стратегию, абстрагируя логику маршрутизации, чтобы банки могли переключать конечные точки между облаками во время сбоев.

Частные облака остаются жизненно важными для случаев использования со строгими требованиями к производительности или суверенитету данных. JPMorgan Chase тратит 2 миллиарда долларов США на четыре новых центра данных частного облака, которые закрепляют вычисления рисков, чувствительные к задержкам. Унифицированные стеки наблюдаемости и политика как код уменьшают операционное трение в смешанных поместьях, делая гибридное действительно бесшовным. Поскольку регулятивный дискурс теперь явно ссылается на "планы выхода", учреждения благоприятствуют контейнеризованным рабочим нагрузкам и открытым API для избежания привязки, развитие, которое дополнительно расширяет адресуемую возможность для рынка облачных финансовых решений.

По конечным пользователям: стабильность банковского дела контрастирует с динамизмом FinTech

Традиционные банковские учреждения обеспечили 50,2% выручки 2024 года, отражая их масштаб и обязательные расходы на соответствие. Программы модернизации ядра мигрируют депозитные системы и платежные рельсы в эластичные архитектуры, высвобождая инновационную пропускную способность для партнерств встроенного финансирования. FinTech и нео-банки, однако, показывают самый высокий CAGR на 16,6%, демонстрируя, как облачные ядра позволяют более быстрые циклы итераций и более низкие затраты на аккаунт. Исследование MDPI 2024 года показало, что только цифровые кредиторы могут запускать новые функции в 4-5 раз быстрее, чем коллеги. Эта гибкость заставляет действующих игроков ускорять принятие, поддерживая благотворный круг спроса внутри рынка облачных финансовых решений.

Страховые перевозчики развертывают облачные ML-модели для уточнения андеррайтинга и автоматизации сортировки претензий, в то время как фирмы рынков капитала нуждаются в низколатентных тканях данных для алгоритмической торговли и агрегирования рисков практически в реальном времени. Nasdaq и AWS запустили суиту Eqlipse для модернизации рыночной инфраструктуры, сигнализируя о широкой готовности стороны покупки и продажи для облачного исполнения. Совместно эти сегменты диверсифицируют источники роста и усиливают устойчивость индустрии облачных финансовых решений против циклических замедлений в любой единой вертикали.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По размеру организации: масштаб предприятий встречает гибкость МСП

Крупные предприятия внесли 71,2% выручки в 2024 году, используя многолетние, многомиллионные бюджеты трансформации. Сложные глобальные операции нуждаются в региональной резидентности данных, доступности 24×7 и детализированных контролях разделения обязанностей, которые ведущие платформы теперь встраивают из коробки. Комитеты по управленческому риску, поэтому, дают зеленый свет корпоративному принятию, усиливая размер рынка облачных финансовых решений. Однако МСП растут быстрее всего с CAGR 17,3%, поскольку поставщики вводят уровни оплаты по мере роста и предварительно настроенные графики счетов лучших практик. Пакеты казначейства как услуги объединяют платежи, панели ликвидности и хеджирование валютных курсов в единый портал, устраняя потребность в специализированном персонале.

МСП представляют 99% бизнесов ОЭСР, и опросы показывают, что более 40% все еще страдают от кредитных или денежных пробелов. Облачные платформы, которые интегрируют банковские каналы, предиктивную аналитику сбора счетов и встроенные варианты финансирования, разблокируют понимание оборотного капитала, ранее зарезервированное для корпораций. Поскольку внедрение легкое, развертывания МСП часто завершаются в течение недель, позволяя поставщикам масштабироваться через цифровые каналы. Эта высокообъемная, низкоконтактная модель расширяет рынок облачных финансовых решений за пределы верхнего уровня, создавая привлекательные повторяющиеся потоки доходов для провайдеров.

Географический анализ

Северная Америка сохранила 41,0% выручки 2024 года благодаря глубоким технологическим бюджетам и регулятивной ясности, которая способствует ускоренной миграции. Соединенные Штаты закрепляют регион, с одним только JPMorgan Chase, выделяющим 17 миллиардов долларов США ежегодно на технологии и перемещающим 6000 приложений на облачные платформы. Канада следует с руководящими принципами открытого банкинга, которые поощряют безопасные API-экосистемы, в то время как мексиканские банки принимают облако для соответствия трансграничным стандартам отчетности. Государственно-частное сотрудничество по кибербезопасности и фреймворкам цифровой идентичности дополнительно снижает риск принятия, укрепляя рынок облачных финансовых решений в регионе. Провайдеры используют плотные отпечатки центров данных для соответствия пороговым значениям задержки менее 10 миллисекунд, требуемым высокочастотными трейдерами.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией с CAGR 16,2% до 2030 года. Поддерживаемые правительством проекты цифровой экономики помещают облако в центр повесток финансового включения, лежащих в основе региональной стоимости цифровой экономики, ожидаемой достичь 1 триллион долларов США к 2030 году[3]HSBC Global Research, "Asia's Digital Economy to Hit USD 1 Trillion by 2030," hsbc.com. AIBank Китая демонстрирует масштабируемость облака, обслуживая более 100 миллионов клиентов на контейнеризованной платформе. Политика публичного облака Индии теперь позволяет регулируемым организациям размещать основные данные оффшор под строгими ключами шифрования, разблокируя более широкое принятие гиперскейлеров. Япония и Австралия поддерживают модели отраслевого облака, которые доставляют предварительно сертифицированные артефакты соответствия для местных надзорных органов. Вкупе с растущими целями доходов на основе комиссий - банки АТЭС ожидают, что цифровые смежности будут поставлять 40% пулов прибыли к 2030 году - эти тенденции обеспечивают устойчивый потенциал роста для рынка облачных финансовых решений.

Европа ускоряет облачную модернизацию под мандатом операционной устойчивости DORA, затрагивающим примерно 22 000 финансовых организаций. Германия, Франция и Соединенное Королевство развертывают общие фреймворки тестирования для симуляций кибер-инцидентов, стимулируя принятие платформ, которые автоматизируют сбор доказательств. Регионы суверенного облака, управляемые крупными провайдерами, удовлетворяют клаузулам суверенитета данных, в то время как стратегии множественных поставщиков смягчают системный риск. Южная Америка демонстрирует высокий рост, поддерживаемый бразильскими банками-челленджерами без филиалов, такими как Nubank, которые показали прибыль в 2 миллиарда долларов США в 2024 году, работая полностью на облачной инфраструктуре. Принятие на Ближнем Востоке и в Африке растет быстро; 83% финансовых фирм MENA теперь управляют облачными рабочими нагрузками и ожидают 21,14 миллиона долларов США в годовой экономии в течение двух лет. Банки Совета сотрудничества стран Залива выравнивают национальные облачные мандаты с амбициозными дорожными картами цифровой трансформации, укрепляя новые карманы спроса для рынка облачных финансовых решений.

Конкурентный ландшафт

Рынок облачных финансовых решений показывает умеренную концентрацию, со смесью поставщиков гиперскейловых облаков, инкумбентов корпоративного программного обеспечения и облачных специалистов, соревнующихся за долю. Oracle сообщила о 12,5 миллиардах долларов США в новых букингах, связанных с ИИ, и углубила свой альянс с Microsoft для размещения баз данных Oracle внутри регионов Azure, позволяя клиентам co-locate данные и прикладные уровни. Amazon Web Services объединилась с Nasdaq для совместной разработки суиты Eqlipse, сигнализируя о вертикально-платформенной игре, нацеленной на клиентов рынков капитала. IBM увеличила свою позицию FinOps, приобретя поставщика управления затратами Kubernetes Kubecost и развернув проекты суверенного облака, адаптированные к соответствию DORA[4]IBM, "IBM Launches Sovereign Cloud Capabilities," ibm.com.

Специализированные поставщики вносят конкурентное напряжение. Planful обслуживает более 1300 клиентов с инструментами планирования, улучшенными ИИ, которые обещают обновления сценариев за доли секунды, в то время как стартапы казначейства как услуги нацелены на белые пространства МСП. Активность частного капитала усиливается: Vista Equity Partners поглотит Acumatica к Q3 2025 года для ускорения инноваций продуктов вокруг ERP-модулей, ориентированных на ИИ. Тенденции консолидации продолжаются, поскольку меньшие провайдеры борются с эскалирующими затратами на соответствие и GPU-вычисления, толкая их в партнерства или поглощения. Победители рынка все больше дифференцируются квантификацией экономии эффективности; несколько банков сообщают о 25% более быстрых циклах закрытия книг после внедрения облачных суитов автоматизации ИИ. В целом, успех поставщика зависит от сертификаций безопасности, расширения местных центров данных и способности встраивать end-to-end артефакты соответствия, которые снижают риск принятия для регулируемых покупателей.

Лидеры индустрии облачных финансовых решений

-

IBM Corporation

-

Microsoft Corporation

-

Salesforce.com Inc.

-

SAP SE

-

Oracle Corporation(Netsuite)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Май 2025: ожидается, что поглощение Acumatica компанией Vista Equity Partners закроется в Q3 2025 с фокусом на стратегию продуктов, ориентированных на ИИ, и инновации вертикального ERP.

- Май 2025: IBM Cloud представила суверенное облако и высокопроизводительную ИИ-инфраструктуру, нацеленную на регулируемые отрасли, выравнивая с новыми обязательствами DORA.

- Апрель 2025: Nasdaq и AWS запустили суиту рыночных технологий Eqlipse для повышения глобальной ликвидности с встроенными функциями суверенитета данных.

- Март 2025: весенний релиз Workday 2025 доставил 350 новых функций финансов и HR, включая ИИ-powered кредиторскую задолженность и автоматизированные услуги CPQ.

Глобальный отчет по рынку облачных финансовых решений: область исследования

Компании (большие и малые) изучают облако и его преимущества. Облачное финансовое программное обеспечение позволяет предприятиям достигать управления доходами и богатством, поддерживая отношения с клиентами. Оно создает лучший клиентский опыт. Бизнес становится более гибким, устраняя недопонимание и ручные ошибки.

Рынок облачных финансовых решений сегментирован по решениям и услугам (финансовое прогнозирование, финансовая отчетность и анализ, риск и соответствие, и управляемые услуги), развертыванию (публичное облако и частное облако) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка).

Размеры рынков и прогнозы представлены в стоимостном выражении (в долларах США) для всех вышеуказанных сегментов.

| Основной учет и ГК |

| Финансовое прогнозирование и планирование |

| Риск, комплаенс и Reg-Tech |

| Казначейство и управление денежными средствами |

| Заработная плата и финансирование рабочей силы |

| Публичное облако |

| Частное облако |

| Гибридное / мульти-облако |

| Банковское дело |

| Страхование |

| Рынки капитала |

| FinTech / нео-банки |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

| По решениям | Основной учет и ГК | ||

| Финансовое прогнозирование и планирование | |||

| Риск, комплаенс и Reg-Tech | |||

| Казначейство и управление денежными средствами | |||

| Заработная плата и финансирование рабочей силы | |||

| По модели развертывания | Публичное облако | ||

| Частное облако | |||

| Гибридное / мульти-облако | |||

| По конечному пользователю | Банковское дело | ||

| Страхование | |||

| Рынки капитала | |||

| FinTech / нео-банки | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия (МСП) | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка облачных финансовых решений?

Рынок облачных финансовых решений составляет 37,45 млрд долларов США в 2025 году и прогнозируется вырасти до 77,23 млрд долларов США к 2030 году.

Какая модель развертывания лидирует на рынке облачных финансовых решений?

Решения публичного облака в настоящее время доминируют с долей рынка 57,6%, хотя гибридные и мульти-облачные настройки расширяются быстрее всего с CAGR 17,0%.

Как DORA влияет на принятие облачных финансовых решений в Европе?

DORA вводит более строгий контроль ИКТ-рисков и отчетность в реальном времени, побуждая европейские банки внедрять соответствующие облачные платформы, оснащенные автоматизированными функциями аудита и устойчивости.

Почему МСП быстро принимают платформы облачных финансовых решений?

Ценообразование по мере роста, встроенная автоматизация ИИ и пакеты казначейства как услуги позволяют МСП получить доступ к финансовым инструментам корпоративного уровня без больших первоначальных инвестиций, стимулируя CAGR 17,3%.

Какую роль играет генеративный ИИ на рынке облачных финансовых решений?

Генеративный ИИ поддерживает самообслуживающуюся аналитику, интеллектуальную кредиторскую задолженность и конверсационных казначейских ассистентов, повышая операционную эффективность и укрепляя бизнес-кейс для облачной миграции.

Кто являются основными игроками на рынке облачных финансовых решений?

Ведущими провайдерами являются Oracle, Amazon Web Services, Microsoft, IBM, SAP и специализированные фирмы, такие как Planful и Acumatica, каждая из которых дифференцируется через возможности ИИ и архитектуры, готовые к соответствию.

Последнее обновление страницы: