Размер и доля рынка облачных управляемых услуг

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 140.96 Миллиардов долларов США |

| Размер Рынка (2030) | 222.81 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.59% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка облачных управляемых услуг от Mordor Intelligence

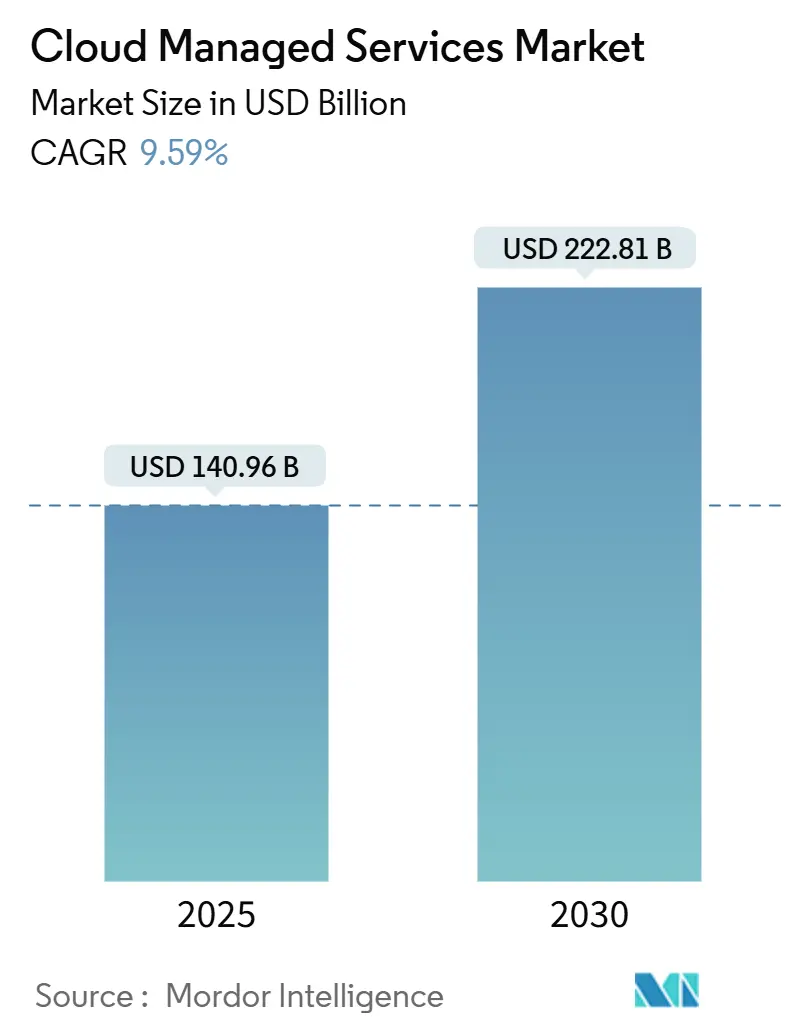

Размер рынка облачных управляемых услуг достигает 140,96 млрд долларов США в 2025 году и должен вырасти до 222,81 млрд долларов США к 2030 году, что отражает CAGR 9,59%. Предприятия продолжают переходить от капиталоемкого владения инфраструктурой к операционным моделям с оплатой по мере использования, которые повышают гибкость, высвобождают денежные средства и сокращают циклы инноваций. Спрос резко растет, поскольку распространение мультиоблачных решений и угрозы кибербезопасности перегружают внутренние ИТ-команды. Цифровые мандаты финансовых услуг, рабочие нагрузки на основе ИИ и цели устойчивого развития усиливают потребность в экспертном внешнем управлении. Северная Америка удерживает львиную долю расходов, однако большая неосвоенная база Азиатско-Тихоокеанского региона и проблачная политическая среда делают его самым быстро расширяющимся регионом. Конкуренция все больше вращается вокруг автоматизации, глубины соответствия требованиям и вертикальной экспертизы, а не простого арбитража затрат.

Ключевые выводы отчета

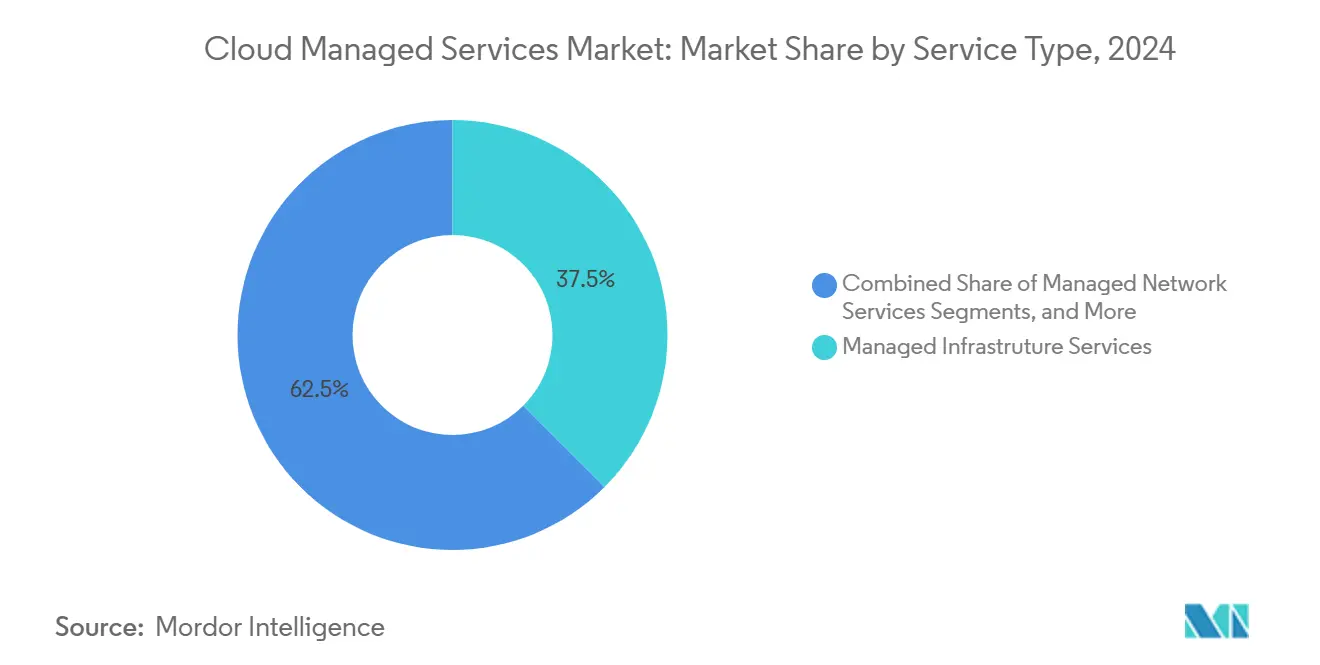

- По типу услуг управляемые инфраструктурные услуги лидировали с 37,5% долей доходов в 2024 году; прогнозируется, что управляемые услуги безопасности будут расширяться с CAGR 10,7% до 2030 года.

- По модели развертывания вариант публичного облака захватил 52% доли рынка облачных управляемых услуг в 2024 году, в то время как услуги гибридного облака планируется развивать с CAGR 11,5% до 2030 года.

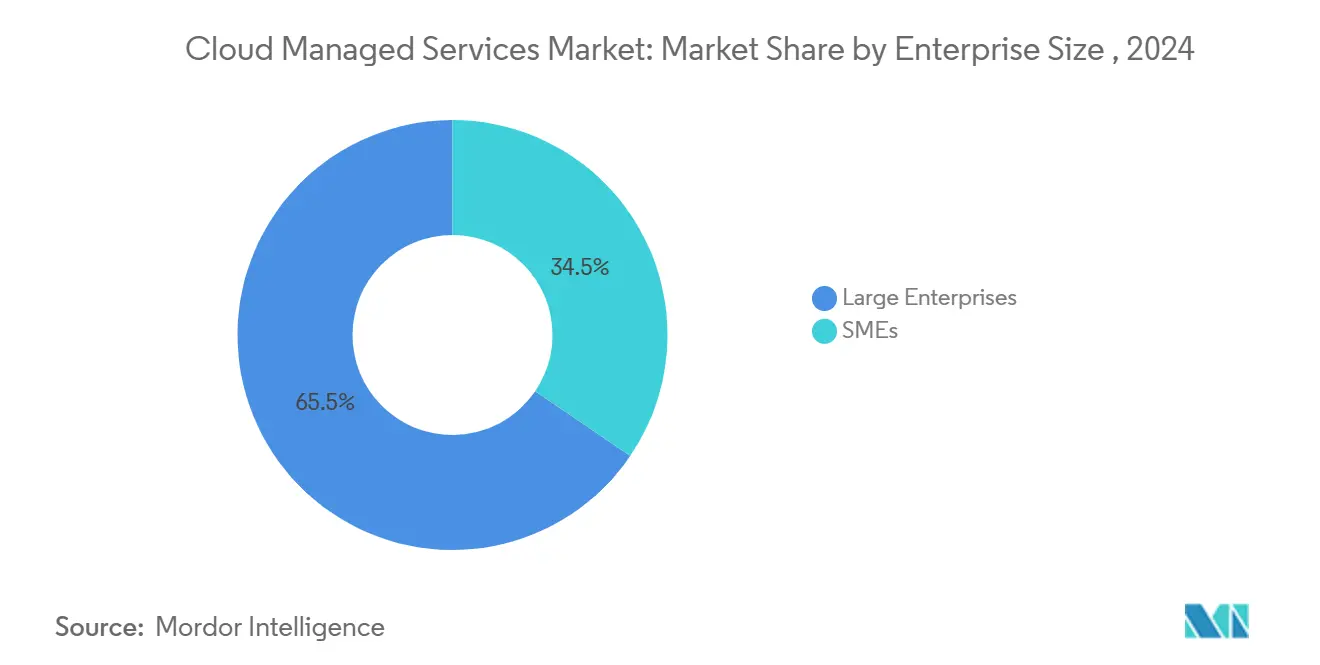

- По размеру предприятия крупные предприятия составляли 65,5% доли размера рынка облачных управляемых услуг в 2024 году; малые и средние предприятия будут развиваться с CAGR 9,8% до 2030 года.

- По отрасли конечного пользователя сегмент BFSI удерживал 32% доли доходов в 2024 году; рабочие нагрузки розничной торговли и электронной коммерции будут расширяться с CAGR 10,2% до 2030 года.

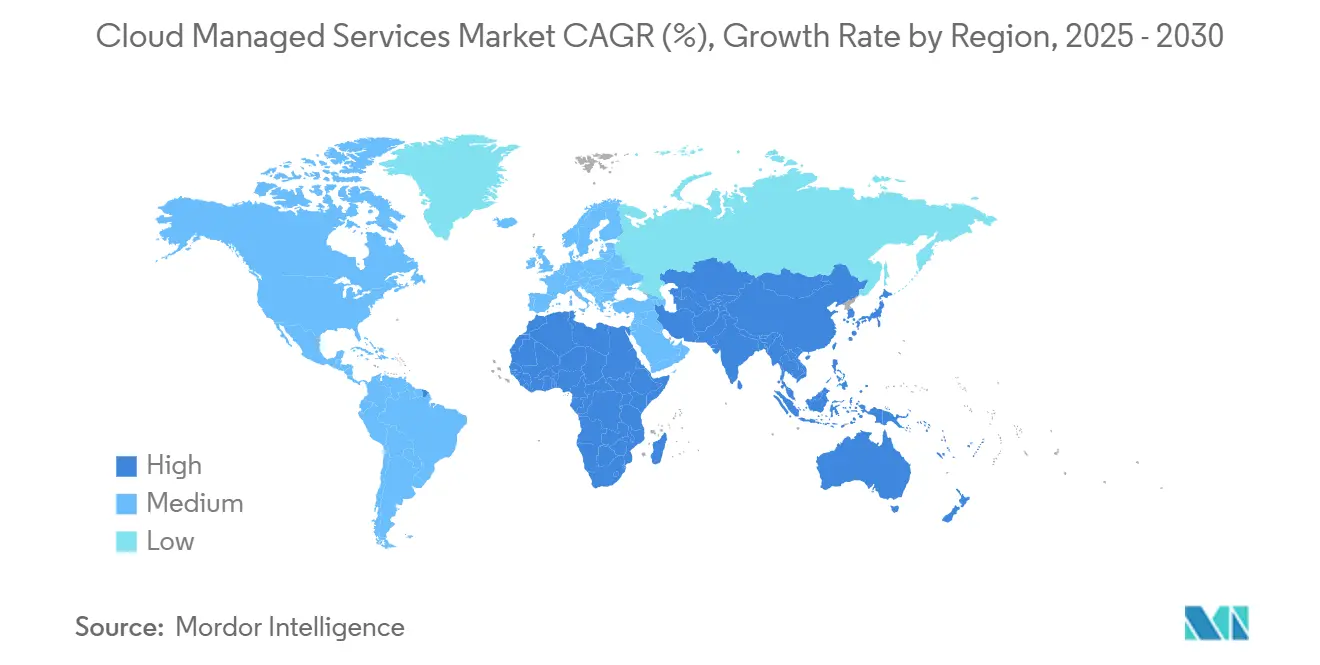

- По географии Северная Америка командовала 37,3% расходов в 2024 году, тогда как Азиатско-Тихоокеанский регион находится на пути к CAGR 9,3% в течение прогнозного периода.

Глобальные тенденции и аналитика рынка облачных управляемых услуг

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Цифровые инициативы BFSI ускоряют аутсорсинг управляемых облачных решений | +1.80% | Глобально, с концентрацией в Северной Америке и Европе | Средний срок (2-4 года) |

| Всплеск мультиоблачной и гибридной сложности среди предприятий | +1.50% | Глобально, особенно APAC и Северная Америка | Короткий срок (≤ 2 лет) |

| Повышенный кибер-риск и соответствие требованиям толкают 24/7 управляемую безопасность | +1.20% | Глобально, с акцентом на регулируемые отрасли | Короткий срок (≤ 2 лет) |

| Давление оптимизации затрат на бюджеты CIO (Op-Ex vs Cap-Ex) | +1.00% | Глобально, с более сильным воздействием в чувствительных к затратам рынках | Средний срок (2-4 года) |

| Принятие FinOps создает новый спрос на непрерывное управление затратами на облако | +0.80% | Северная Америка и Европа, расширение в APAC | Средний срок (2-4 года) |

| Мандаты устойчивого развития и зеленого облака меняют выбор поставщиков | +0.60% | Европа лидирует, за ней следует Северная Америка | Длительный срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Цифровые мандаты BFSI усиливают аутсорсинг

Банки и страховщики теперь ставят облачные управляемые услуги в центр своих дорожных карт модернизации. В апреле 2024 года Tata Consultancy Services расширила свой альянс с AWS, пообещав обучить 25 000 инженеров по паттернам модернизации облаков банковского класса.[1]Tata Consultancy Services, "TCS and AWS Deepen Partnership to Accelerate Cloud Transformation," tcs.com Учреждения рассматривают внешних партнеров как единственный реалистичный путь внедрения генеративного ИИ, автоматизации проверок соответствия и сокращения циклов выпуска продуктов. Гибридные настройки позволяют системам ядра нового поколения сосуществовать с устаревшими платформами, снижая операционный риск. Банки Азиатско-Тихоокеанского региона выделяются: бюджетные ассигнования на модернизацию облака теперь превышают цели сокращения затрат, поскольку прирост клиентского опыта становится первостепенным.

Всплеск мультиоблачной и гибридной сложности среди предприятий

Принятие гибридных и мультиоблачных решений стало мейнстримом, однако немногие фирмы могут освоить межплатформенную оркестрацию внутренними силами. VMware сообщает, что 93% ее клиентов намереваются долгосрочно сохранять гибридные архитектуры.[2]VMware, "Hybrid Cloud Customer Stories," vmware.comNutanix обнаружила, что 95% предприятий перемещали приложения между облаками в 2024 году для улучшения безопасности или ускорения инноваций. Результатом является бурный рост потребности в партнерах, которые обеспечивают единую видимость, автоматизированное размещение рабочих нагрузок и управление затратами в облачных экосистемах.

Повышенный кибер-риск и соответствие требованиям толкают 24/7 управляемую безопасность

Восстановление после ransomware часто растягивается на дни, подрывая доверие к чисто внутренней защите. Canon IT Solutions запустила облачную платформу защиты приложений (CNAPP) в декабре 2024 года по цене 350 000 иен (2 625 долларов США) в месяц, предоставляя клиентам непрерывный мониторинг в AWS, Azure и Google Cloud. Учреждения BFSI полагаются на потоки угроз в реальном времени с пограничной платформы Akamai для удовлетворения обязательств DORA и PCI DSS.[3]Akamai Technologies, "Financial Services Security Overview," akamai.comПозиции нулевого доверия и 24/7 окна реагирования теперь определяют базовые ожидания для контрактов управляемой безопасности.

Давление оптимизации затрат на бюджеты CIO (Op-Ex против Cap-Ex)

Экономические встречные ветры поднимают FinOps до приоритета уровня совета директоров. Состояние FinOps 2024 от CloudKeeper показывает, что организации с высокими ежемесячными расходами концентрируются на оптимизации скидок от обязательств, в то время как меньшие плательщики преследуют точное прогнозирование. Dell's APEX Flex on Demand заявляет до 60% экономии opex по сравнению с моделями фиксированной мощности, сопоставляя биллинг с реальным использованием.[4]Dell Technologies, "APEX Flex on Demand," dell.com Предсказуемый биллинг с оплатой по мере использования делает управляемые услуги привлекательными во время неопределенных экономических циклов.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Постоянная тревога о нарушении данных и развивающийся ландшафт угроз | -0.8% | Глобально, с более высоким воздействием в регулируемых отраслях | Короткий срок (≤ 2 лет) |

| Риски привязки к поставщику замедляют крупномасштабную миграцию рабочих нагрузок | -0.6% | Глобально, особенно влияя на крупные предприятия | Средний срок (2-4 года) |

| Глобальная нехватка сертифицированных талантов облачных архитекторов | -0.5% | Глобально, наиболее остро в Северной Америке и Европе | Длительный срок (≥ 4 лет) |

| Фрагментированные законы о суверенитете данных увеличивают стоимость соответствия | -0.4% | Европа лидирует, расширяется глобально | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Постоянная тревога о нарушении данных и развивающийся ландшафт угроз

Исследования в Великобритании показывают, что многие МСП все еще откладывают миграцию в облако из-за воспринимаемых пробелов в безопасности, даже несмотря на то, что они признают преимущества в гибкости и стоимости. Аудиты соответствия и доверие клиентов весят тяжело, удлиняя циклы сделок для поставщиков, которые не могут предоставить строгие сертификации и метрики реагирования на инциденты.

Риски привязки к поставщику замедляют крупномасштабную миграцию рабочих нагрузок

Федеральная торговая комиссия США изучает эксклюзивные партнерства облако-ИИ, подчеркивая потенциальные барьеры стоимости переключения для клиентов. Южноафриканские исследования подтверждают, что МСП часто колеблются в реализации трансформационных облачных проектов из-за страхов потери переговорной силы и технической автономии. Поставщики должны противодействовать открытыми архитектурами, гибкими контрактами и надежным инструментарием выхода.

Сегментный анализ

По типу услуг: услуги безопасности обеспечивают премиальный рост

Управляемые инфраструктурные услуги продолжают обеспечивать основное предоставление, захватывая 37,5% доходов 2024 года. Однако управляемые услуги безопасности растут быстрее с CAGR 10,7%, поскольку фирмы приоритизируют непрерывную охоту на угрозы, соблюдение нулевого доверия и отчетность о соответствии. Размер рынка облачных управляемых услуг для управляемой безопасности поэтому опередит большинство других сегментов. Центры операций безопасности на основе ИИ, такие как платформа VikingCloud, которая анализирует миллиарды событий ежедневно, укрепляют преимущество поставщиков, сокращая время пребывания и автоматизируя корреляцию. Сетевые, прикладные услуги, резервного копирования и аварийного восстановления остаются стабильными, направляя сложные проекты модернизации и устаревшую поддержку.

Эффекты второго порядка распространяются по отрасли облачных управляемых услуг, поскольку поставщики объединяют безопасность с надзором за инфраструктурой и сетью, создавая интегрированные платформы, которые повышают затраты на переключение. Корпоративные покупатели ценят единые панели, согласованные SLA и управление из одной панели в мультиоблачных экосистемах - функции, которые независимые точечные решения с трудом могут сопоставить.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По модели развертывания: гибридные архитектуры ускоряются, несмотря на доминирование публичного облака

Вариант публичного облака сохраняет 52% доли рынка облачных управляемых услуг в 2024 году, опираясь на зоны доступности гиперскейл и богатый нативный инструментарий. Гибридная модель, однако, ускоряется с CAGR 11,5%, поскольку клиенты ищут контроль задержек, резидентность данных и преимущества оптимизации затрат. Использование AWS Outposts от Nomura Research Institute позволяет японским банкам запускать сервисы AWS локально для удовлетворения правил суверенитета. Партнерство Equinix Japan с Sakura Internet иллюстрирует, как размещение и GPU-готовые сервисы сочетают публичную экономику с частным контролем для рабочих нагрузок ИИ. Рост частного облака остается скромным, зарезервированным для сверхнизкой задержки или нишевых регуляторных случаев.

Поставщики управляемых услуг теперь дифференцируются, предлагая согласованные движки политик, панели затрат и наблюдаемость в публичных, частных и пограничных отпечатках. Клиенты со строгими мандатами времени безотказной работы или местоположения данных все чаще рассматривают компетентность поставщика в интеграции гибридных решений как предпосылку покупки.

По размеру предприятия: принятие МСП ускоряется через доступность управляемых услуг

Крупные предприятия командуют 65,5% текущих расходов, привлеченные способностью поставщиков управлять разрастающимися мультиоблачными отпечатками и обеспечивать глобальные SLA. Размер рынка облачных управляемых услуг, захваченный МСП, однако, расширяется быстрее с CAGR 9,8%, потому что управляемые предложения нейтрализуют пробелы в экспертизе и обеспечивают предсказуемые opex. Исследования австралийских МСП подчеркивают, что тщательная подготовительная работа и внешнее руководство отмечают разницу между разрушительными и плавными переходами. Redapt определяет пять областей фокуса, безопасности, стоимости, масштабируемости и простых операций, где управляемые услуги помогают МСП бить выше своего веса. Поставщики обслуживают эту когорту с упакованным 24/7 мониторингом, многоуровневой безопасностью и биллингом с оплатой за использование.

Поддержка МСП также согласуется с правительственными грантами цифрового обеспечения, особенно в развивающихся экономиках, где облачные навыки скудны. Пакетные сервисы миграции плюс обучения помогают меньшим компаниям принимать продвинутую аналитику и электронную коммерцию без обязательства обширным внутренним ИТ-отделам.

По отрасли конечного пользователя: трансформация розничной торговли обеспечивает самый быстрый рост

Вертикаль BFSI поддерживает 32% доли благодаря тяжелым требованиям соответствия и рабочим нагрузкам транзакций в реальном времени. Развертывания розничной торговли и электронной коммерции, однако, регистрируют CAGR 10,2%, делая их самым быстрым двигателем роста через омниканальную экспансию и цифровизацию цепочки поставок. Пограничная аналитика для умных магазинов, инвентарь в реальном времени и персонализированный маркетинг толкают ритейлеров к партнерам управляемых услуг. Производственные клиенты интегрируют прогнозное обслуживание edge-to-cloud, в то время как субъекты здравоохранения используют безопасные озера данных для диагностики и телемедицины.

Поставщики отвечают вертикальными чертежами - предварительно настроенными пакетами политик, референсными архитектурами и инструментальными цепочками соответствия. Например, BluEnt сообщает, что ритейлеры полагаются на управляемые облачные платформы электронной коммерции для контроля затрат и эластичного масштабирования во время циклических пиков. Такая специализация поднимает барьеры переключения и повышает среднюю стоимость контракта.

Географический анализ

Северная Америка остается крупнейшим тратчиком, сохраняя 37,3% доли рынка облачных управляемых услуг в 2024 году. Раннее принятие, зрелые партнерские экосистемы и надежная сцена венчурного финансирования поддерживают спрос на оптимизацию, операции ИИ и автоматизацию соответствия. Американские предприятия предпочитают контракты, основанные на результатах, в то время как канадские фирмы используют трансграничную близость для устойчивости в двойном регионе. Мексиканские производители интегрируют управляемые пограничные шлюзы для поддержки программ Индустрии 4.0.

Азиатско-Тихоокеанский регион записывает самый быстрый CAGR 9,3% до 2030 года, поскольку правительства субсидируют цифровизацию и расширяется доступ к широкополосной связи. Партнерская сеть Huawei Cloud теперь насчитывает более 45 000 фирм и 12 000 предложений на площадке, связывая финансы, телеком и стартапы ИИ по всему региону. Индийские ИТ-мажоры пересматривают устаревшие экосистемы для глобального экспорта услуг. Высокий порог доверия Японии стимулирует спрос на гибридные настройки, поддерживаемые локальными центрами данных, в то время как костяк 5G Южной Кореи ускоряет рабочие нагрузки, тяжелые по краю. Изоляция Австралии усиливает призывы к локальным управляемым узлам, которые плавно взаимосвязываются с глобальными ресурсами - область, в которую OpenText сильно инвестирует в 2025 году.

Регуляторная мозаика Европы стимулирует дифференциацию поставщиков по резидентности данных и учетным данным устойчивости. Немецкий Mittelstand производители используют управляемые услуги для Индустрии 4.0, в то время как французские и итальянские расходы на публичное облако растут под национальными стратегиями ИИ. Финансовые институты Великобритании заказывают интегрированные наборы управления угрозами для соответствия ожиданиям PRA. Зеленая сделка региона и отчетность CSRD ослабляют спрос на поставщиков без прозрачных метрик выбросов; обещание Microsoft питать центры данных 100% возобновляемой энергией влияет на решения по поиску поставщиков.

Южная Америка и Ближний Восток и Африка представляют зарождающиеся, но высокопотенциальные территории, где управляемые услуги обходят ограниченную локальную инфраструктуру. Expereo отмечает, что предприятия увеличивают расходы на SD-WAN и SASE для обеспечения согласованной производительности приложений в географически рассеянных операциях.

Конкурентная среда

Рынок облачных управляемых услуг показывает умеренную концентрацию. Гиперскейлеры (AWS, Microsoft, Google) закрепляют инфраструктурный слой, в то время как глобальные ИТ-сервисные мажоры (IBM, Accenture, TCS, Wipro, HCL) сочетают масштаб с вертикальным консалтингом. Телекоммуникационные операторы (NTT DATA, Lumen, Orange) добавляют сетевую глубину, а специализированные игроки (Rackspace, VikingCloud, RDX) эксплуатируют нишевые пробелы возможностей.

Стратегические направления группируются вокруг:

- Вертикальная специализация. Pinnacle Technology Partners нацеливается на клиентов наук о жизни, интегрируя ИИ для конвейеров открытия лекарств и обеспечивая потоки данных Good Laboratory Practice.

- Услуги устойчивости. IFS запустила модуль управления устойчивостью в IFS Cloud для удовлетворения потребностей отслеживания данных EU CSRD, иллюстрируя, как требования соответствия стимулируют расширение продукта.

Интерес частного капитала остается высоким. CDW купила Mission Cloud в феврале 2025 года, в то время как H.I.G. Capital взяла Converge Technology Solutions в частную собственность в том же месяце, делая ставку на синергии перекрестных продаж и управляемой безопасности upsell. Приобретение RDX Madison Dearborn в 2024 году подчеркивает аппетит к поставщикам, центрированным на базе данных, которые соединяют наследие и облако.

Возможности белого пространства лежат в управлении жизненным циклом пограничных устройств, оркестрации суверенного облака и планировании рабочих нагрузок с учетом углерода. Поставщики, которые могут объединить навыки межотраслевых доменов - сеть, инфраструктуру, безопасность, FinOps и отчетность ESG - выделятся как партнеры модернизации единого окна.

Отраслевые лидеры облачных управляемых услуг

-

Amazon Web Services (AWS)

-

Microsoft (Azure Managed Services)

-

IBM

-

Accenture

-

NTT DATA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: CDW завершила приобретение Mission Cloud, расширив свой портфель управляемых услуг для ускорения цифровой трансформации клиентов.

- Февраль 2025: H.I.G. Capital объявил о покупке Converge Technology Solutions, сигнализируя о продолжающейся уверенности частного капитала в секторе.

- Февраль 2025: OpenText углубил инвестиции в Азиатско-Тихоокеанский регион в облачную, безопасность и ИИ-инфраструктуру для поддержки регионального роста.

- Декабрь 2024: Canon IT Solutions запустила сервис CNAPP для непрерывного мониторинга безопасности мультиоблака по цене 350 000 иен (2 625 долларов США) в месяц.

- Ноябрь 2024: Nomura Research Institute развернул управляемые услуги на основе AWS Outposts для рабочих нагрузок, чувствительных к суверенитету данных.

Глобальный охват отчета о рынке облачных управляемых услуг

Облачные управляемые услуги - это аутсорсинг повседневного ИТ-управления облачными услугами и технической поддержки сторонней фирме, которая автоматизирует и улучшает ваши деловые операции. Внутренние ИТ-отделы не всегда обладают навыками для эффективного мониторинга и управления облачной средой. Чаще всего компании нанимают стороннего поставщика облачных управляемых услуг для управления облачной безопасностью, вычислениями, хранением, сетевыми операциями, стеками приложений, поставщиками и многим другим. Услуги, предоставляемые облачными управляемыми услугами, включают управляемые сетевые операции, управление облаком, управляемые действия безопасности, управление жизненным циклом ИТ, управление приложениями и мобильностью.

Рынок облачных управляемых услуг сегментирован по типу (инфраструктурные услуги и сетевые услуги), отрасли конечного пользователя (BFSI, ИТ и телеком, розничная торговля) и географии (Северная Америка (США, Канада), Европа (Германия, Великобритания, Франция и остальная Европа), Азиатско-Тихоокеанский регион (Индия, Китай, Япония и остальная часть Азиатско-Тихоокеанского региона), Латинская Америка (Мексика, Бразилия и остальная часть Латинской Америки) и Ближний Восток и Африка (ОАЭ, Саудовская Аравия и остальная часть Ближнего Востока и Африки)). Размеры рынка и прогнозы представлены в стоимостном выражении (млн долларов США) для всех вышеуказанных сегментов.

| Управляемые инфраструктурные услуги |

| Управляемые сетевые услуги |

| Управляемые услуги безопасности |

| Управляемые услуги приложений |

| Другой тип услуг |

| Публичное облако |

| Частное облако |

| Гибридное облако |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| BFSI |

| ИТ и телеком |

| Розничная торговля и электронная коммерция |

| Здравоохранение и науки о жизни |

| Производство |

| Правительство и государственный сектор |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу услуг | Управляемые инфраструктурные услуги | |

| Управляемые сетевые услуги | ||

| Управляемые услуги безопасности | ||

| Управляемые услуги приложений | ||

| Другой тип услуг | ||

| По модели развертывания | Публичное облако | |

| Частное облако | ||

| Гибридное облако | ||

| По размеру предприятия | Крупные предприятия | |

| Малые и средние предприятия (МСП) | ||

| По отрасли конечного пользователя | BFSI | |

| ИТ и телеком | ||

| Розничная торговля и электронная коммерция | ||

| Здравоохранение и науки о жизни | ||

| Производство | ||

| Правительство и государственный сектор | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый рост рынка облачных управляемых услуг?

Прогнозируется, что размер рынка облачных управляемых услуг вырастет с 140,96 млрд долларов США в 2025 году до 222,81 млрд долларов США к 2030 году, регистрируя CAGR 9,59%.

Какой тип услуг растет быстрее всего?

Управляемые услуги безопасности показывают самое быстрое расширение с прогнозируемым CAGR 10,7% до 2030 года, поскольку организации аутсорсят обнаружение угроз 24/7 и управление соответствием.

Почему модели гибридного облака набирают обороты?

Гибридные архитектуры балансируют задержку, резидентность данных и стоимость, смешивая локальные активы с масштабируемостью публичного облака, что стимулирует CAGR 11,5% в управляемых услугах гибридного облака.

Какой регион предлагает наивысшую возможность роста?

Азиатско-Тихоокеанский регион лидирует в росте с CAGR 9,3%, движимый правительственными мандатами цифровизации и расширяющимися инвестициями в облачную инфраструктуру.

Каковы основные барьеры для более широкого принятия?

Тревога о нарушении данных, опасения привязки к поставщикам, нехватка квалифицированных талантов и фрагментированные законы о суверенитете данных коллективно сдерживают принятие, хотя поставщики с сильными учетными данными соответствия и открытых платформ могут смягчить эти риски.

Насколько консолидирована конкурентная среда?

Рынок набирает 6/10 по концентрации; в то время как горстка глобальных игроков командует значительной долей, вертикальные специалисты и региональные поставщики продолжают вырезать прибыльные ниши.

Последнее обновление страницы: