Размер и доля рынка облачного интеграционного программного обеспечения

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

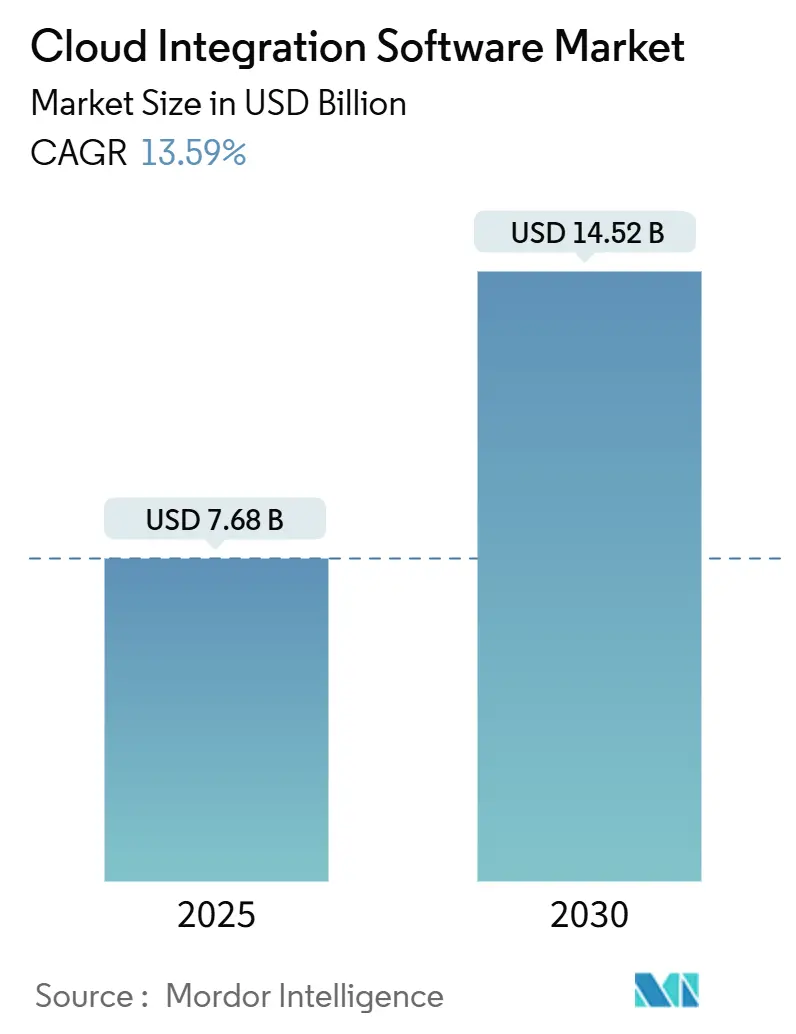

| Размер Рынка (2025) | 7.68 Миллиардов долларов США |

| Размер Рынка (2030) | 14.52 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.59% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка облачного интеграционного программного обеспечения от Mordor Intelligence

Размер рынка облачного интеграционного программного обеспечения достиг 7,68 млрд долларов США в 2025 году и прогнозируется к росту до 14,52 млрд долларов США к 2030 году, отражая среднегодовой темп роста 13,6%. Большинство предприятий сейчас распределяют рабочие нагрузки как минимум между двумя гипермасштабаторами для сдерживания привязки к поставщику, одновременно сопоставляя вычислительные профили с потребностями случаев использования. Рост усиливается за счет расширяющихся SaaS-портфелей, которые должны обмениваться данными в режиме реального времени, растущего внедрения движков аналитики, управляемых событиями, и инициатив модернизации заводов, которые связывают периферийные датчики с облачными ИИ-платформами. Внедрение дополнительно поддерживается инструментами с низким кодированием, которые сокращают время до получения ценности, плюс консолидацией поставщиков, которая объединяет управление API, конвейеры данных и управление в единый контракт. Препятствия, такие как трансграничный контроль данных и плата за исходящий трафик гипермасштабаторов, подталкивают поставщиков к гибридным моделям развертывания, которые обрабатывают конфиденциальные записи локально, но все еще поддерживают глобальное сотрудничество[1]ISACA, "Data Sovereignty: Compliance Risk in a Cloud World," isaca.org.

Ключевые выводы отчета

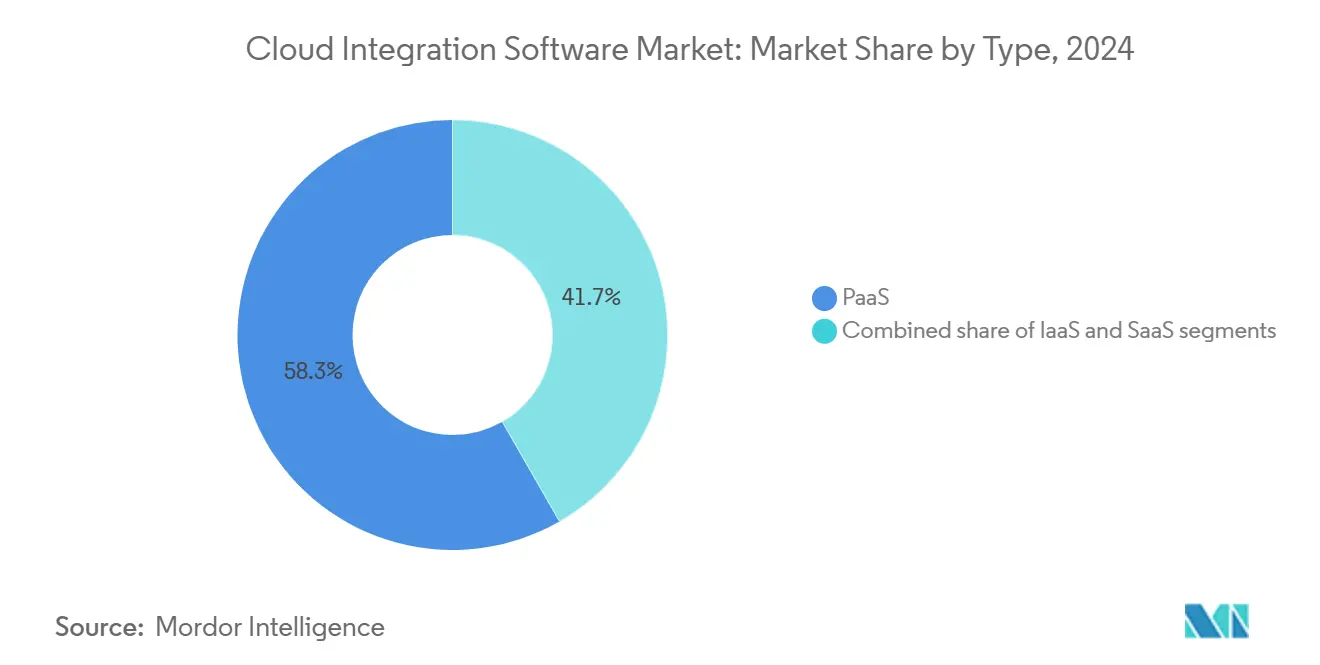

- По типу платформы, Платформа-как-Сервис занимала 58,3% доли рынка облачного интеграционного программного обеспечения в 2024 году; прогнозируется, что интеграционные платформы Программное-Обеспечение-как-Сервис будут расширяться при среднегодовом темпе роста 15,3% до 2030 года.

- По типу интеграции, интеграция приложений захватила 36,7% доли выручки в 2024 году, в то время как управление API настроено на самый быстрый среднегодовой темп роста 14,2% до 2030 года.

- По размеру предприятий, крупные предприятия составили 71,5% доли размера рынка облачного интеграционного программного обеспечения в 2024 году, тогда как малые и средние предприятия показывают наивысший среднегодовой темп роста 15,1% до 2030 года.

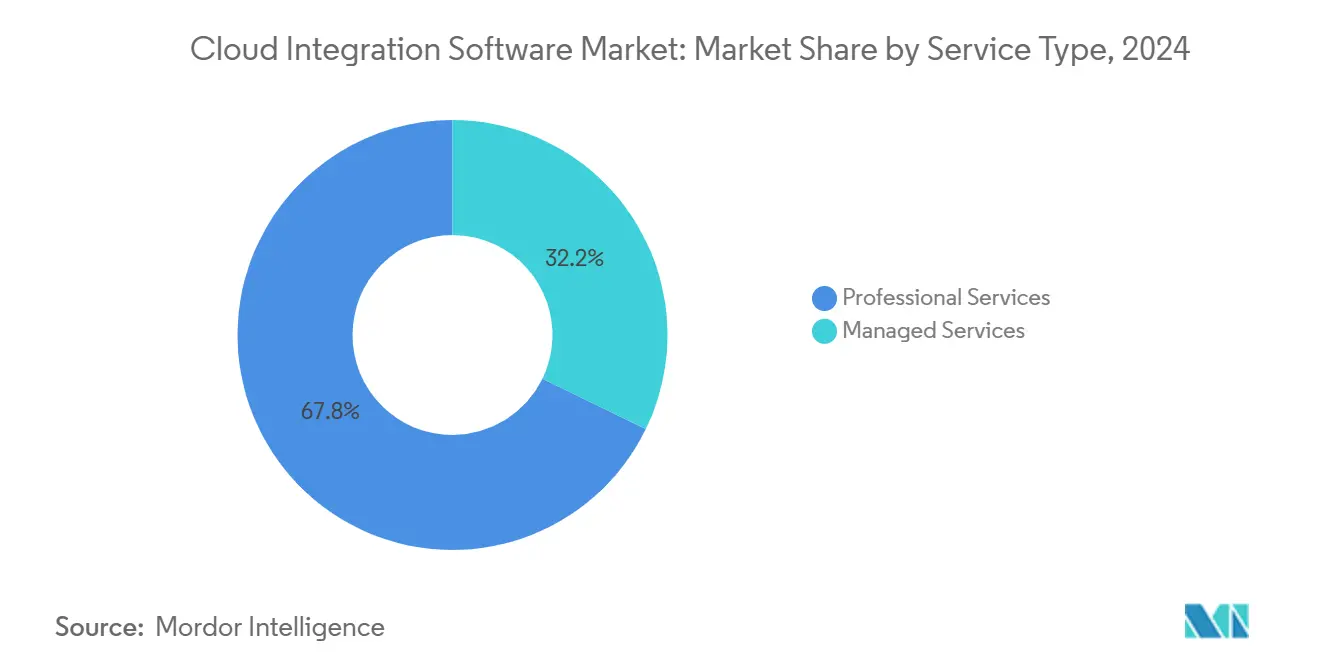

- По типу услуг, профессиональные услуги представляли 67,8% доли в 2024 году; управляемые услуги будут расти при среднегодовом темпе роста 14,7% до 2030 года.

- По отрасли конечного пользователя, BFSI лидировала с 22,5% доли выручки в 2024 году; прогнозируется, что производство будет развиваться при среднегодовом темпе роста 13,9% до 2030 года.

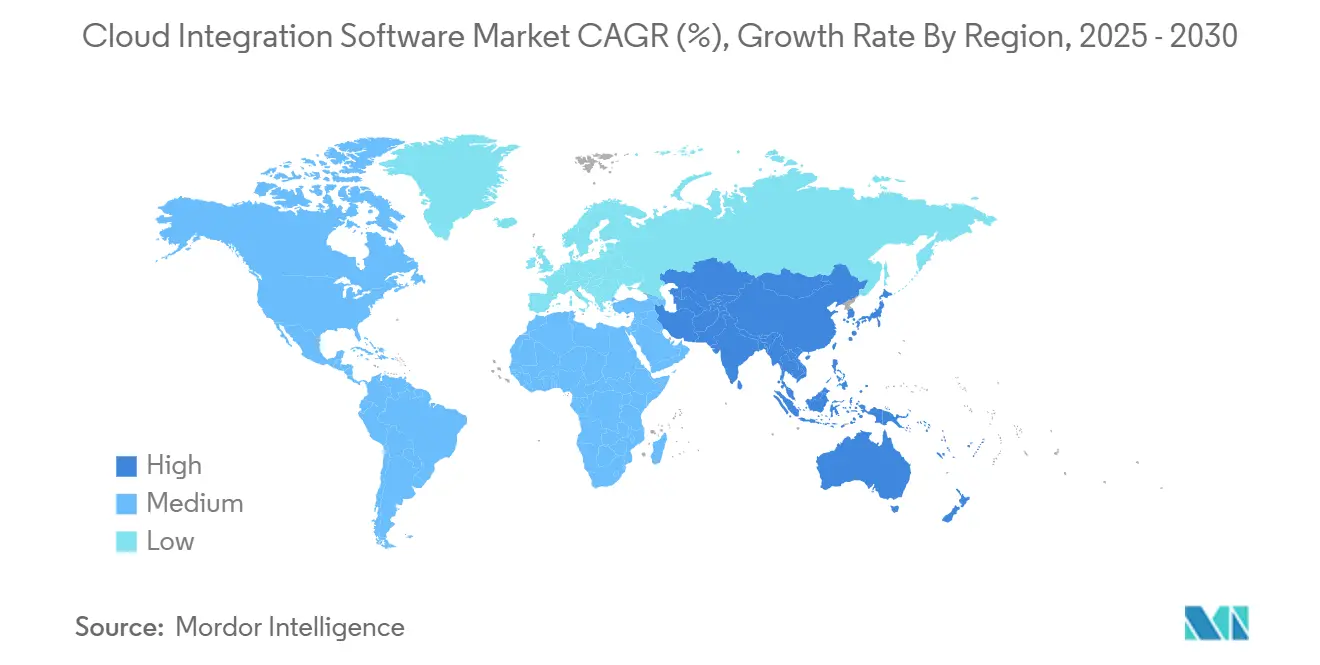

- По географии, Северная Америка сохранила 36,4% доли размера рынка облачного интеграционного программного обеспечения в 2024 году, в то время как Азиатско-Тихоокеанский регион зафиксировал самый быстрый среднегодовой темп роста 14,5% до 2030 года.

Глобальные тренды и аналитика рынка облачного интеграционного программного обеспечения

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Распространение внедрения мульти-облачных решений | +3.2% | Глобально, ранние достижения в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Распространение SaaS-приложений, требующих унифицированной интеграции | +2.8% | Глобально, переход на развивающиеся рынки | Краткосрочный период (≤ 2 лет) |

| Потребность в аналитике данных в реальном времени и API-ориентированной связности | +2.5% | Ядро АТЭС, Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Архитектуры, управляемые событиями, в микросервисах | +2.1% | Глобально, сконцентрированы в технологических хабах | Долгосрочный период (≥ 4 лет) |

| Оркестрация от периферии к облаку для Индустрии 4.0 | +1.8% | Производственные регионы: Германия, Китай, Япония | Долгосрочный период (≥ 4 лет) |

| Монетизация коннекторов маркетплейса (iPaaS) | +1.2% | Северная Америка и Европа, расширение в АТЭС | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Распространение внедрения мульти-облачных решений

Предприятия рассматривают мульти-облако как конкурентный рычаг, а не как страховой полис, сопоставляя узлы с высокой плотностью GPU для обучения ИИ, размещая при этом регулируемые данные в суверенных регионах[2]Microsoft, "Design Patterns for Multi-Cloud Architectures," microsoft.com. Гипермасштабаторы отвечают межоблачными базами данных и сетевыми сервисами, которые сокращают задержки и устраняют плату за исходящий трафик, стимулируя спрос на плоскости управления, которые абстрагируют принуждение политик между поставщиками. Унифицированное управление ускоряет подключение партнеров, потому что шифрование и логирование остаются согласованными независимо от того, где размещаются рабочие нагрузки.

Распространение SaaS-приложений, требующих унифицированной интеграции

При том, что среднее предприятие теперь использует более 360 SaaS-приложений, точечные связи ломаются под нагрузкой, фрагментируя данные и вредя соответствию требованиям. Современная iPaaS объединяет предварительно созданные коннекторы, сопоставление схем и контроль версий, так что команды могут синхронизировать записи мгновенно без создания скриптов. Поставщики дополнительно добавляют API-маркетплейсы, которые позволяют клиентам продавать кураторские коннекторы, превращая интеграцию из затрат бэк-офиса в дополнительную выручку.

Потребность в аналитике данных в реальном времени и API-ориентированной связности

Потоковая аналитика переводит интеграцию от ночных пакетных запусков к миллисекундной обработке событий на сетевой периферии, где датчики питают логический вывод ИИ и передают результаты в облачные панели управления. Уровни управления API добавляют измерение и SLA продуктового стиля, так что фирмы могут безопасно предоставлять данные партнерам, поощряя монетизацию и более широкий охват экосистемы.

Архитектуры, управляемые событиями, в микросервисах

Микросервисные среды мигрируют от синхронных REST-вызовов к шинам событий, которые буферизуют трафик во время частичных отключений, улучшая устойчивость при снижении связанности mdpi.com. Интеграционные платформы теперь поставляются с коннекторами Kafka и Pulsar из коробки, позволяя разработчикам визуально строить логику маршрутизации и автоматически масштабировать мощности с помощью оркестраторов контейнеров.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Суверенитет данных и сложность соответствия требованиям | -2.1% | ЕС, Китай, развивающиеся рынки со строгими регулированиями | Краткосрочный период (≤ 2 лет) |

| Сложность устаревшей локальной интеграции | -1.8% | Глобально, особенно в традиционных отраслях | Среднесрочный период (2-4 года) |

| Растущие плата за исходящий трафик гипермасштабаторов | -1.2% | Глобально, влияющие на мульти-облачные стратегии | Краткосрочный период (≤ 2 лет) |

| Дефицит талантов облачно-нативной интеграции | -0.9% | Глобально, острый в развивающихся рынках | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Суверенитет данных и сложность соответствия требованиям

Фрагментированные законы о конфиденциальности заставляют команды строить региональные конвейеры, которые держат регулируемые данные резидентными, при этом все еще обеспечивая глобальную аналитику. Поставщики отвечают суверенными облачными зонами и маршрутизацией на основе политик, но аудиты соответствия затягивают развертывания и увеличивают операционные расходы.

Сложность устаревшей локальной интеграции

Мэйнфреймы и проприетарное промежуточное программное обеспечение остаются жизненно важными в банковском деле, здравоохранении и правительстве, однако предоставляют ограниченные API-эндпоинты. Инструментарии, которые соединяют COBOL, JMS или FTP с современными REST или потоками событий, снижают риск во время поэтапных миграций, но требуют дефицитных наборов навыков[3]IBM, "IBM Expands Consulting Capabilities with AST Acquisition," ibm.com.

Сегментный анализ

По типу: SaaS-платформы движут интеграцией следующего поколения

Платформа-как-Сервис сохранила 58,3% доли в 2024 году, потому что крупные предприятия нуждаются в продвинутой кастомизации. Однако SaaS-интеграция будет расти на 15,3% ежегодно благодаря мгновенному масштабированию, встроенной наблюдаемости и подписочному ценообразованию, которое снижает CapEx. Поставщики вплетают ИИ-основанное сопоставление данных и обнаружение аномалий в свои SaaS-слои, позволяя гражданским разработчикам строить потоки без кода, в то время как команды безопасности остаются под контролем.

Для регулируемых секторов интеграция Инфраструктура-как-Сервис сохраняет релевантность, закрепляя рабочие нагрузки на выделенных хостах под строгим аудитом. Эти развертывания часто полагаются на операторов Kubernetes, которые применяют шаблоны политик и реплицируют секреты между кластерами.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По интеграции: Управление API ускоряет внедрение микросервисов

Интеграция приложений доминировала в выручке с 36,7% в 2024 году, поддерживая связи ERP и CRM. Управление API, однако, покажет среднегодовой темп роста 14,2%, поскольку фирмы монетизируют цифровые активы и принимают микросервисы. Шлюзы теперь поставляются с самообслуживающимися порталами разработчиков, принуждением квот и интроспекцией схем, сокращая окна подключения партнеров с месяцев до дней.

Модернизация EDI также набирает обороты: производители заменяют пакетные обмены плоскими файлами на потоки событий в реальном времени, которые улучшают оборот запасов и сокращают дефицит.

По размеру предприятий: МСП принимают облачно-нативные решения

Крупные предприятия захватили 71,5% расходов 2024 года за счет сложных сред, которые охватывают несколько облаков. Однако МСП лидируют в росте с среднегодовым темпом роста 15,1%, потому что SaaS-платформы с низким кодом устраняют инфраструктурные нагрузки и выставляют счета за коннектор, а не за сервер. Обертки управляемых сервисов дополнительно привлекают фирмы с ограниченными ресурсами, объединяя мониторинг, патчинг и поддержку 24x7 в единую ежемесячную плату.

По типу услуг: Управляемые услуги трансформируют модели доставки

Профессиональные услуги остались 67,8% выручки 2024 года, потому что разработка пользовательских коннекторов и управление изменениями все еще необходимы для глобальных развертываний. Управляемые услуги будут расти на 14,7% ежегодно, поскольку поставщики предлагают контракты на основе результатов, которые гарантируют пропускную способность и задержку, используя ИИ для автоисправления сбоев[4]TIBCO, "Shifting to Managed Services in Integration," tibco.com.

По отрасли конечного пользователя: Производство движет цифровой трансформацией

BFSI командовала 22,5% доли выручки в 2024 году, потому что скрининг мошенничества в реальном времени требует слияния данных с низкой задержкой по каналам oracle.com. Производство находится на пути к среднегодовому темпу роста 13,9%, поскольку развертывания Индустрии 4.0 соединяют роботов заводского цеха с облачной аналитикой для оптимизации урожайности и планирования предиктивного обслуживания.

Географический анализ

Северная Америка занимала 36,4% доли рынка в 2024 году, поддерживаемая глубокой экспертизой в облаках, разрешающими режимами потока данных и близостью к штаб-квартирам поставщиков, которая предоставляет ранний доступ к передовым функциям[5]Salesforce, "Why Hyperforce Is the Future of Trusted Enterprise Cloud," salesforce.com. Предприятия здесь принимают ИИ-управляемую наблюдаемость интеграции, которая коррелирует API-вызовы, очереди сообщений и конвейеры данных под одной панелью стекла.

Прогнозируется, что Азиатско-Тихоокеанский регион покажет самый быстрый среднегодовой темп роста 14,5% до 2030 года. Суверенные облачные программы требуют гибридных платформ, способных обеспечивать резидентность данных, при этом синхронизируя рабочие нагрузки НИОКР глобально. Быстрое развертывание 5G и пролиферация IoT в Китае, Японии и Южной Корее генерируют всплески телеметрии, которые должны быть очищены на периферии перед архивированием в центральные озера данных.

Европа сохраняет значительную долю из-за строгих мандатов конфиденциальности, которые подчеркивают журналы аудита, рабочие процессы согласия и неизменяемую линию данных. Предстоящий Акт о цифровой операционной стойкости подтолкнет финансовые институты к принятию архитектур потокового событийного потока, которые выживают при сбоях единой точки.

Конкурентный ландшафт

Пять ведущих поставщиков-Salesforce (MuleSoft), Oracle, Informatica, SAP и Boomi-совместно командуют 57,7% выручки, сигнализируя об умеренной концентрации. Действующие лица дифференцируются через ИИ-ассистированное сопоставление, унифицированное управление и широту предварительно созданных коннекторов. Дизрупторы, такие как SnapLogic и Workato, фокусируются на гражданских разработчиках, встраивая генеративных ИИ-помощников, которые автогенерируют конвейеры из подсказок на естественном языке.

Стратегическая консолидация ускоряется: сделка Salesforce на 8 млрд долларов США по Informatica объединяет API-ориентированную связность с корпоративным управлением данными, в то время как приобретение IBM специалистов по интеграции углубляет охват государственного сектора. Поставщики теперь инвестируют в легкие среды выполнения для периферийного развертывания и встроенные панели оптимизации затрат, которые консультируют по правильному размеру экземпляров для сдерживания инфляции облачных расходов.

Лидеры отрасли облачного интеграционного программного обеспечения

-

Microsoft Corporation

-

Oracle Corporation

-

Informatica Corporation

-

SAP SE

-

TIBCO

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Salesforce завершила свое приобретение Informatica за 8 млрд долларов США, создав самую комплексную в отрасли платформу интеграции данных и приложений, которая сочетает API-ориентированную связность MuleSoft с возможностями корпоративного управления данными Informatica для поддержки автономных ИИ-агентов.

- Апрель 2025: Oracle объявила о партнерствах с Google Cloud и OpenAI, обеспечивая беспрепятственное развертывание рабочих нагрузок через облачные платформы без платы за передачу данных, предоставляя сервисы Oracle Database непосредственно в центрах данных Google Cloud для поддержки обучения и развертывания ИИ-моделей.

- Март 2025: Oracle интегрировала платформу программного обеспечения NVIDIA AI Enterprise через Oracle Cloud Infrastructure, предоставляя доступ к более чем 160 ИИ-инструментам и микросервисам NIM, обеспечивая соответствие локальным регулированиям для суверенных облачных развертываний.

- Февраль 2025: Salesforce и Google Cloud расширили свое партнерство для доставки автономных ИИ-агентов, которые сотрудничают через приложения Salesforce Customer 360 и Google Workspace, обеспечивая двунаправленное использование данных между Google BigQuery и Salesforce без дублирования данных.

- Январь 2025: IBM приобрела Applications Software Technology для усиления экспертизы Oracle Cloud для клиентов государственного сектора, следуя стратегии компании приобретения специализированных консалтинговых возможностей для поддержки инициатив цифровой трансформации.

Область глобального отчета о рынке облачного интеграционного программного обеспечения

Облачная интеграция включает комбинирование различных облачных систем в интегральную часть. Облачная интеграция относится к услугам, которые предоставляют инструменты и технологии для обеспечения интеграции между локальными данными и приложениями или системами и облачными данными и приложениями. Основная цель облачной интеграции - соединить различные элементы различных облачных и локальных ресурсов в единую, повсеместную среду, которая позволяет администраторам беспрепятственно получать доступ и управлять приложениями, данными, сервисами и системами.

Рынок облачного интеграционного программного обеспечения сегментирован по режиму развертывания (PaaS, IaaS, SaaS), отрасли конечного пользователя (BFSI, ИТ, розничная торговля, образование, здравоохранение) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка).

Размеры рынка и прогнозы предоставлены в терминах стоимости (млн долларов США) для всех вышеперечисленных сегментов.

| PaaS |

| IaaS |

| SaaS |

| Интеграция приложений |

| Интеграция данных |

| Управление API |

| Интеграция процессов и оркестрация |

| B2B/EDI интеграция |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| Профессиональные услуги |

| Управляемые услуги |

| BFSI |

| ИТ и телекоммуникации |

| Розничная торговля и электронная коммерция |

| Образование |

| Здравоохранение и науки о жизни |

| Производство |

| Правительство и государственный сектор |

| Прочие |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По типу | PaaS | ||

| IaaS | |||

| SaaS | |||

| По интеграции | Интеграция приложений | ||

| Интеграция данных | |||

| Управление API | |||

| Интеграция процессов и оркестрация | |||

| B2B/EDI интеграция | |||

| По размеру предприятий | Крупные предприятия | ||

| Малые и средние предприятия (МСП) | |||

| По типу услуг | Профессиональные услуги | ||

| Управляемые услуги | |||

| По отрасли конечного пользователя | BFSI | ||

| ИТ и телекоммуникации | |||

| Розничная торговля и электронная коммерция | |||

| Образование | |||

| Здравоохранение и науки о жизни | |||

| Производство | |||

| Правительство и государственный сектор | |||

| Прочие | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Что питает ожидаемый среднегодовой темп роста 13,6% для облачного интеграционного программного обеспечения?

Предприятиям необходимо объединять данные в мульти-облачных средах, управлять быстро растущими SaaS-портфелями и поддерживать аналитику в реальном времени на сетевой периферии, обеспечивая устойчивый двузначный рост.

Какая модель развертывания растет быстрее всего?

SaaS-основанные интеграционные платформы расширяются при среднегодовом темпе роста 15,3%, потому что они предлагают готовое масштабирование, инструменты с низким кодом и подписочное ценообразование, которое соответствует операционным бюджетам.

Как законы о суверенитете данных влияют на стратегию интеграции?

Фирмы принимают гибридные модели, которые держат конфиденциальные данные внутри национальных границ, синхронизируя анонимизированные аналитические данные глобально, увеличивая спрос на маршрутизацию на основе политик и суверенные облачные зоны.

Какой регион показывает наивысший потенциал роста до 2030 года?

Азиатско-Тихоокеанский регион лидирует с прогнозируемым среднегодовым темпом роста 14,5%, подпитываемый суверенными облачными программами, развертыванием 5G и инвестициями в промышленный IoT.

Почему управляемые услуги набирают популярность?

Управляемые контракты на основе результатов переносят мониторинг и исправление к поставщикам, сокращают простои и позволяют предприятиям фокусироваться на инновациях, а не на поддержке инфраструктуры.

Последнее обновление страницы: