Размер и доля рынка aiops

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 18.95 Миллиардов долларов США |

| Размер Рынка (2030) | 37.79 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 17.39% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка aiops от Mordor интеллект

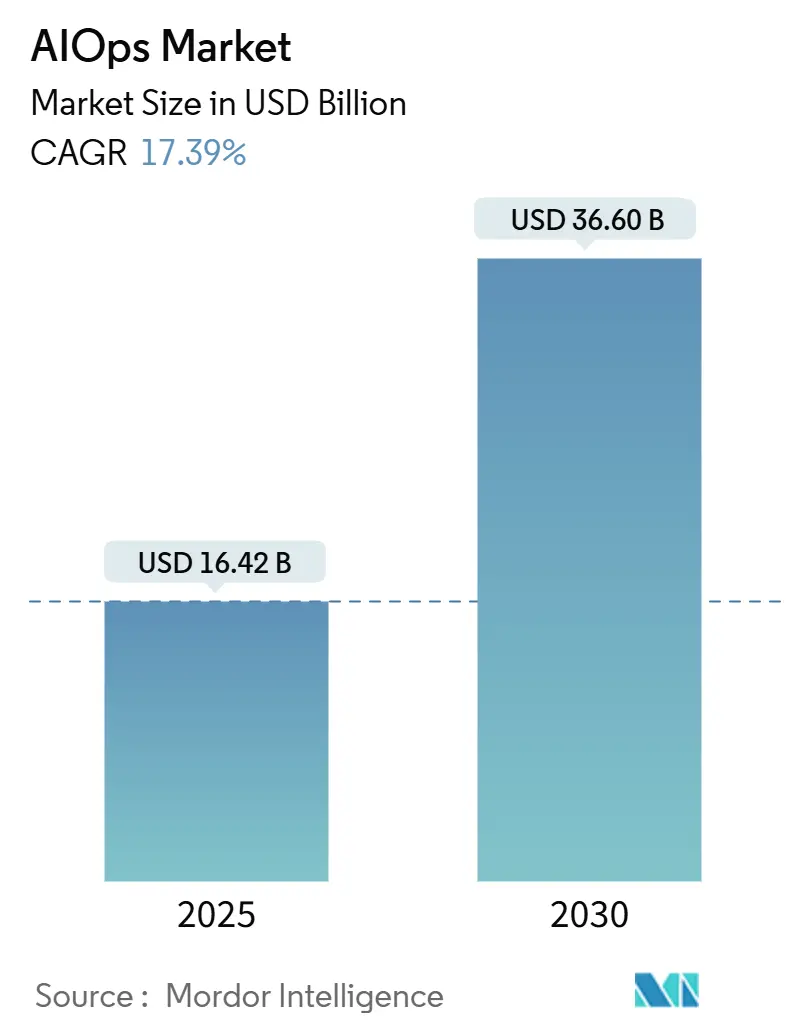

Рынок aiops составил 16,42 млрд долларов США в 2025 году и прогнозируется достичь 36,60 млрд долларов США к 2030 году, развиваясь с CAGR 17,39%. Спрос растет, поскольку предприятия борются со сложными гибридными облаками, эскалацией данных наблюдаемости и давлением на снижение операционных расходов при повышении устойчивости сервисов. Поставщики теперь встраивают большие языковые модели в традиционный мониторинг, обеспечивая автономное реагирование на инциденты, которое снижает шум, ускоряет выявление первопричин и оптимизирует планирование мощности. Консолидация платформ набирает обороты, поскольку покупатели устали от фрагментированных наборов инструментов, которые увеличивают расходы на лицензии и замедляют принятие решений. Ценообразование на основе потребления и открытые стандарты, такие как OpenTelemetry, также снижают барьеры для входа, привлекая малые и средние предприятия в цикл закупок.

Ключевые выводы отчета

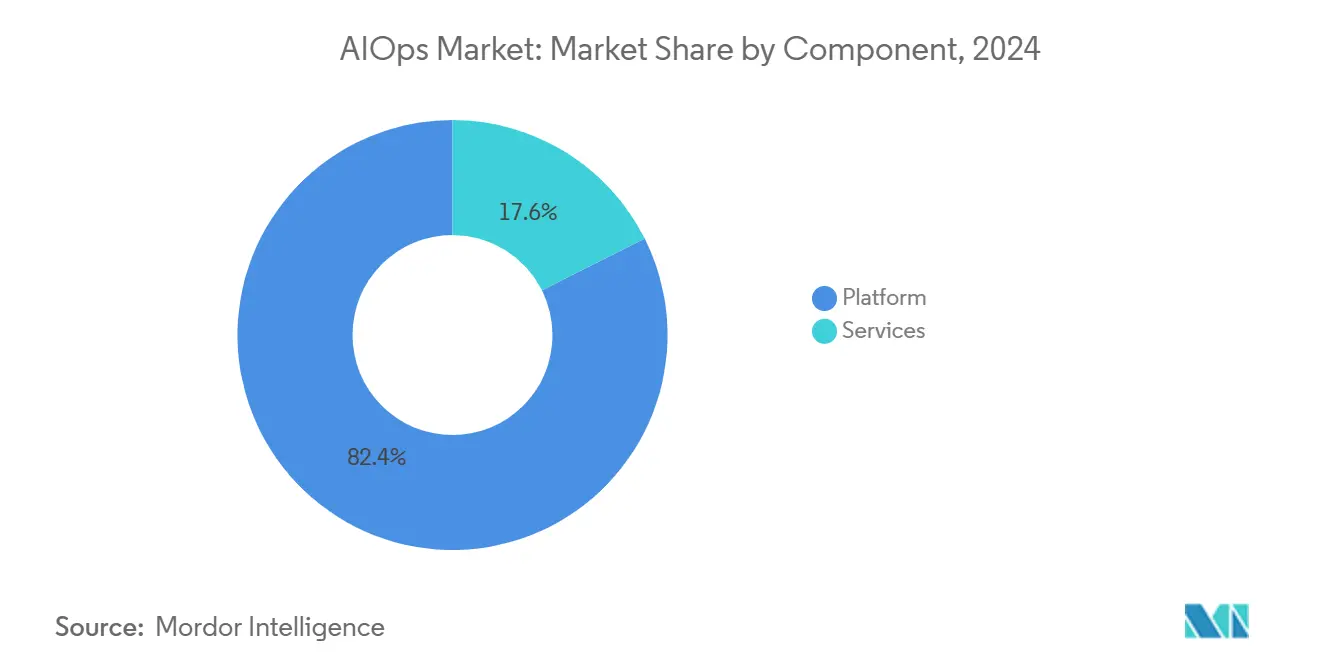

- По компонентам платформенные решения заняли 82,4% выручки в 2024 году и ожидается, что зарегистрируют CAGR 17,5%, в то время как сервисы растут, поскольку предприятия ищут экспертизу внедрения.

- По модели развертывания локальные решения сохранили наибольшую долю в 56,2% в 2024 году; облачные решения расширяются с CAGR 18,7% до 2030 года.

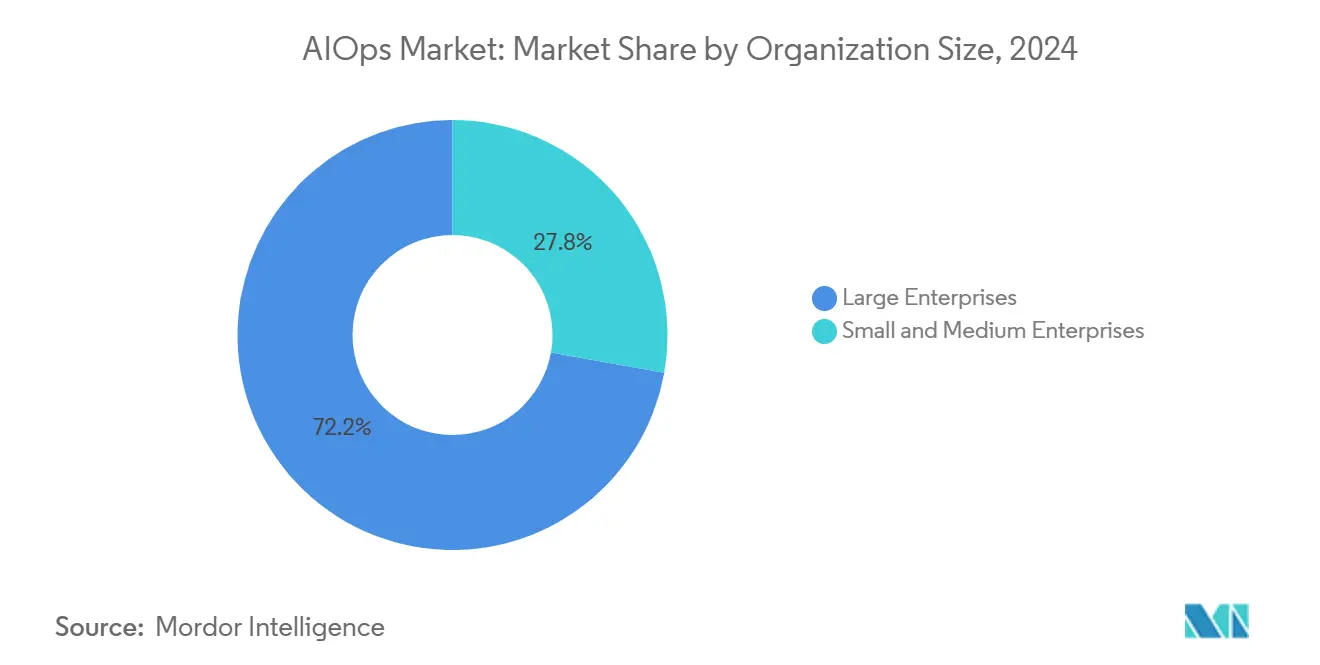

- По размеру организации крупные предприятия обеспечили 72,2% спроса 2024 года; сегмент МСП является самым быстрорастущим с CAGR 18,9%.

- По конечным пользователям сектор bfsi составил 26,5% доли рынка aiops в 2024 году, тогда как здравоохранение готовится к CAGR 17,8% до 2030 года.

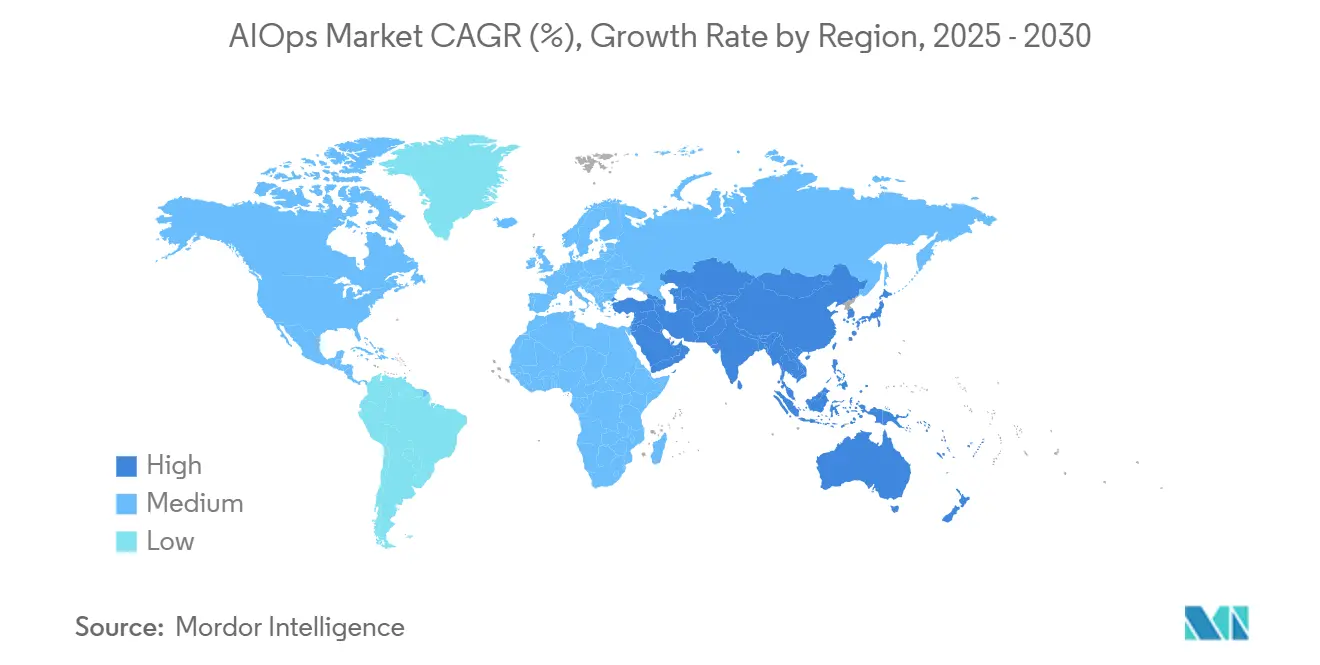

- По географии Северная Америка лидировала с 38,2% выручки в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион будет расти с CAGR 19,2% до 2030 года.

Глобальные тенденции и инсайты рынка aiops

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Всплеск спроса на наблюдаемость на основе ИИ | +3.2% | Глобально, с концентрацией в Северной Америке и Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Переход к гибридным/мультиоблачным архитектурам | +2.8% | Глобально, особенно в Северной Америке и Европе | Краткосрочный период (≤ 2 лет) |

| Потребность в более быстром MTTR и внедрении SRE | +2.1% | Глобально, под руководством технологически передовых регионов | Краткосрочный период (≤ 2 лет) |

| Gen-ИИ копилоты для операций | +1.9% | Раннее внедрение в Северной Америке и Европе, Азиатско-Тихоокеанский регион следует | Среднесрочный период (2-4 года) |

| ПЛИС/DPU, обеспечивающие вывод в реальном времени на границе | +1.4% | Ядро Азиатско-Тихоокеанского региона, распространение в Северную Америку | Долгосрочный период (≥ 4 лет) |

| ESG-связанное соблюдение "зеленых операций" | +0.8% | Европа лидирует, Северная Америка и Азиатско-Тихоокеанский регион следуют | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Всплеск спроса на наблюдаемость на основе ИИ

Объем телеметрии теперь исчисляется петабайтами в день, перегружая традиционный мониторинг. Современные платформы aiops коррелируют логи, метрики и трассы, чтобы сократить шум оповещений до 75%, в то время как критически важные секторы, такие как финансовые услуги, регистрируют 99% автоматизацию задач мейнфрейма после консолидации на единой платформе. Эта возможность становится ключевой, поскольку облачно-нативные приложения генерируют в 10 раз больше данных, чем монолиты, делая ручную сортировку непрактичной. Поставщики встраивают машинное обучение, которое обнаруживает аномальные паттерны в разрозненных данных, предотвращая видимые пользователю сбои и поддерживая требования к времени безотказной работы.

Переход к гибридным/мультиоблачным архитектурам

Около 82% предприятий применяют гибридные стратегии и 92% используют несколько публичных облаков, создавая фрагментированную видимость и разнообразные API-поверхности.[1]Cisco Executive Perspectives, "Annual гибридный Облако отчет," cisco.comСорок пять процентов уже развертывают aiops для объединения мониторинга, и ранние последователи сообщают о 38% более быстром разрешении инцидентов после автоматизации кросс-доменной корреляции. Экономическая срочность возрастает по мере роста расходов на облачные вычисления, делая алгоритмическую оптимизацию ресурсов приоритетом уровня совета директоров.

Потребность в более быстром MTTR и внедрении SRE

Практики инженерии надежности сайтов зависят от проактивного обнаружения и автоматизированного устранения. Инструменты aiops сужают среднее время восстановления: 65% производственных организаций фиксируют улучшения MTTR после развертывания платформ наблюдаемости.[2]новый Relic исследовать, "2025 состояние из Observability," newrelic.com Автоматизируя аналитику первопричин и сценарии устранения, технология снижает барьеры экспертизы, которые замедлили развертывания SRE в средних фирмах.

Gen-AI копилоты для операций

Большие языковые модели теперь интерпретируют инциденты на естественном языке, составляют пошаговые сценарии и производят обновления для заинтересованных сторон в реальном времени. Microsoft Безопасность Copilot сократил MTTR для инцидентов безопасности на 30,13% всего через три месяца после запуска.[3]Jeff Teper, "Безопасность Copilot Now Generally Available," microsoft.com В сочетании с основными корреляционными движками aiops эти копилоты позволяют небольшой команде управлять гораздо большими системами благодаря разговорным интерфейсам и автономным триггерам устранения.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Распространение инструментов и неопределенность ROI | -2.1% | Глобально, особенно остро в Северной Америке | Краткосрочный период (≤ 2 лет) |

| Нехватка талантов, разбирающихся в aiops | -1.8% | Глобально, наиболее серьезно на развивающихся рынках Азиатско-Тихоокеанского региона | Среднесрочный период (2-4 лет) |

| Препятствия суверенитета данных/управления ИИ | -1.3% | Европа лидирует в регулятивном давлении, глобальное влияние | Долгосрочный период (≥ 4 лет) |

| Черный ящик алгоритмов поставщиков и риск привязки | -0.9% | Глобально, с фокусом на предприятия в Северной Америке и Европе | Среднесрочный период (2-4 лет) |

| Источник: Mordor Intelligence | |||

Распространение инструментов и неопределенность ROI

Многие организации все еще жонглируют пятью или более инструментами мониторинга, фрагментируя контекст и задерживая действия. Затраты на интеграцию растут до того, как aiops доставит свою обещанную ценность, создавая колебания руководителей. Давление наиболее заметно в Северной Америке, где бюджеты сжимаются, а команды закупок требуют четких доказательств бизнес-кейса перед одобрением новых платформ.

Нехватка талантов, разбирающихся в AIOps

Пересечение ИИ и ИТ-операций требует гибридного набора навыков, который остается редким. Австралийские государственные агентства подчеркивают этот пробел: 76% не могут нанять квалифицированных специалистов, продлевая циклы развертывания и повышая зарплаты. Без талантов предприятия борются с настройкой моделей, интерпретацией инсайтов и разработкой охранительных мер управления, замедляя проникновение на рынок несмотря на очевидные преимущества.

Сегментный анализ

По компонентам: доминирование платформ стимулирует интеграцию

Платформенные предложения захватили 82,4% выручки 2024 года, подкрепляя мнение о том, что унифицированная инкорпорация телеметрии и аналитика превосходят точечные решения. Сервисы составили оставшиеся 17,6%, поскольку покупатели искали помощь в настройке, обучении моделей и управлении изменениями. Предприятия подтверждают, что единая консоль сокращает усталость от переключения между инструментами и ускоряет циклы принятия решений. Поставщики теперь встраивают предварительно обученные модели, которые развиваются через федеративное обучение, повышая точность обнаружения со временем. Рост сервисов отслеживает сложность гибридных систем, где консультанты картируют устаревшие системы в современные конвейеры и обеспечивают соблюдение лучших практик управления.

Платформо-центричный сдвиг решает уроки раннего распространения инструментов. Проприетарные движки внутри ведущих пакетов обеспечивают гранулярную оценку аномалий, которую трудно воспроизвести через пользовательскую интеграцию. Партнерские экосистемы углубляются, поскольку специалисты создают готовые дашборды и агентские надстройки. ИИ-агенты RapDev для Datadog иллюстрируют потенциал монетизации в добавленных ценностных слоях, в то время как каналы IBM демонстрируют Instana для захвата смежной выручки от сервисов.

По модели развертывания: облачное ускорение преобразует операции

Локальные развертывания сохранили долю 56,2% в 2024 году, поддерживаемые строгими правилами резидентности данных в финансах и правительстве. Облачный сегмент, однако, масштабируется с CAGR 18,7% до 2030 года, поскольку покупатели переходят к контрактам на основе использования, которые снимают управление инфраструктурой. Облачные поставщики непрерывно обновляют модели ИИ, что означает, что подписчики получают инкрементальную точность без форклифт-обновлений. Гибридные конфигурации теперь доминируют в обсуждениях доказательства концепции, позволяя чувствительным датасетам оставаться на сайте, в то время как облачные аналитические движки выполняют корреляцию и вывод в масштабе.

Облачный импульс сигнализирует о более широком сдвиге к эластичности. Когда инциденты всплескивают, платформа может расширить вычисления, завершая многомерный причинный анализ за секунды. Шифрование и контроли нулевого доверия успокаивают предыдущие возражения по безопасности, поощряя даже регулируемые организации пилотировать управляемую наблюдаемость. Функции управления затратами предупреждают команды операций, когда объемы инкорпорации угрожают бюджетным порогам, сокращая неожиданные счета.

По размеру организации: внедрение МСП ускоряется через доступность

Крупные предприятия генерировали 72,2% спроса в 2024 году и продолжают продвигать дорожные карты функций к более глубокой автоматизации, самовосстановлению и аудиторским следам. Тем не менее, когорта МСП расширяется с CAGR 18,9%, поскольку поставщики упаковывают лучшие практики в управляемые потоки онбординга. Коннекторы с низким кодом и предварительно созданные дашборды означают, что небольшие ИТ-команды могут развернуться за дни, обходя проекты пользовательской интеграции.

Сдвиг демократизирует продвинутые операции. МСП используют инсайты для улучшения клиентского опыта и сокращения времени простоя без масштабирования численности персонала, выравнивая игровое поле против более крупных соперников. Гибкое месячное выставление счетов соответствует напряженным бюджетам, в то время как интеграции маркетплейса подключают движки aiops к CRM, тикетингу и DevOps-конвейерам.

По отрасли конечных пользователей: лидерство BFSI встречает инновации в здравоохранении

Сектор bfsi составил 26,5% доли рынка aiops в 2024 году, поскольку регуляторы требуют демонстрируемой операционной устойчивости и обнаружения мошенничества. Алгоритмическая корреляция обнаруживает подозрительные паттерны через платежные рельсы и устаревшие мейнфреймы, запуская рабочие процессы сдерживания в реальном времени. ИТ-бюджеты в торговых отделах рынков капитала дополнительно поддерживают расходы из-за чувствительности к стоимости простоя.

Здравоохранение показывает самый быстрый подъем с CAGR 17,8% до 2030 года. Телеметрия из электронных медицинских записей, подключенных устройств и платформ телемедицины должна непрерывно мониториться для защиты безопасности пациентов. Движки aiops отмечают задержку, пропускную способность и аномальные паттерны, которые предполагают раннюю деградацию системы, позволяя клиницистам поддерживать непрерывность сервиса. Строгие законы защиты данных поощряют локальные или суверенные облачные варианты, балансируя приватность с глубиной аналитики.

Географический анализ

Северная Америка лидировала на рынке aiops с 38,2% выручки в 2024 году. Предприятия ранних последователей, надежная экосистема поставщиков и значительные облачные бюджеты дают региону преимущества масштаба. Федеральные агентства регистрируют более 1200 случаев использования ИИ, 228 из которых работают в производстве, доказывая операционную зрелость в критически важных настройках. Слияния и поглощения остаются активными, типично иллюстрируемыми покупкой ServiceNow компании Logik.ИИ для улучшения автоматизации рабочих процессов в реальном времени.

Азиатско-Тихоокеанский регион является самым быстрорастущим географически, прогнозируя CAGR 19,2%. Правительства в Китае, Индии и странах Юго-Восточной Азии спонсируют ускорители ИИ и субсидируют облачную инфраструктуру, подталкивая предприятия к модернизации операций. Инвестиции в наблюдаемость обеспечивают медианную годовую ценность 10,08 млн долларов США, превышая другие регионы и подчеркивая масштаб цифровой трансформации. Операторы телекоммуникаций интегрируют aiops в ядерные сети 5 г для сокращения штрафов за отключения, в то время как финансовые супер-приложения развертывают обнаружение аномалий для сдерживания мошенничества в масштабе.

Европа поддерживает стабильное расширение, движимое мандатами ESG, строгими правилами суверенитета данных и предпочтением открытых стандартов. Регион настаивает на объяснимости алгоритмов, оказывая давление на поставщиков для раскрытия логики моделей и предложения вариантов локального обучения. Предприятия выравнивают развертывания aiops с целями зеленых операций, измеряя потребление энергии на гигабайт телеметрии. Партнерства, такие как NTT Данные и HPE Aruba, поставляют пакеты наблюдаемости, настроенные на устойчивость, которые автомасштабируют ресурсы в соответствии со спросом. Регулятивная строгость замедляет первоначальные закупки, но в конечном счете закрепляет доверие к поставщику, когда достигается сертификация соответствия.

Конкурентный ландшафт

Поле поставщиков остается умеренно фрагментированным, поскольку специалисты по устаревшему мониторингу, гипермасштабируемые облачные платформы и стартапы, поддерживаемые венчурным капиталом, борются за долю кошелька. Широта платформы, изощренность модели ИИ и дополнения экосистемы превосходят цену как ключевые дифференциаторы. Datadog, Dynatrace, IBM, ServiceNow, новый Relic, Cisco-Splunk и Microsoft встраивают продвинутую корреляцию и генеративных копилотов для защиты установленных баз. Годовая повторяющаяся выручка Dynatrace поднялась до 1,5 млрд долларов США в 2025 году благодаря силе его хранилища данных Grail и движка ИИ Davis.

Поглощения ускоряют полноту дорожной карты и потенциал кросс-продаж. Интеграция Cisco в 2024 году Splunk принесла аналитику безопасности в реальном времени в его сетевой портфель, создавая полностековую платформу наблюдаемости и охоты на угрозы. Стартапы фокусируются на нишевых пробелах: Vespper автоматизирует сортировку оповещений, используя LLM-агентов, в то время как Observe строит индексы временных рядов, оптимизированные для облачно-нативных логов. Сервисные партнеры, такие как RapDev, монетизируют специализацию, выигрывая премию Партнера года Datadog через настроенных ИИ-агентов, которые автоматизируют устранение рабочих процессов.

Ценовая конкуренция смягчается, поскольку клиенты приоритизируют избежание простоя над экономией лицензий. Пилоты доказательства ценности зависят от измеримого улучшения KPI за недели, а не месяцы. Поставщики раскрывают дашборды ROI, которые квантифицируют избежанные инциденты, восстановленные часы инженеров и экономию мощности, сдвигая разговоры покупателей от чеклистов функций к метрикам результатов.

Отраслевые лидеры aiops

IBM

Cisco (AppDynamics)

Splunk

Dynatrace

Broadcom (включая VMware Tanzu)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: новый Relic улучшил свою Партнерскую программу и добавил агентские возможности ИИ, интегрируя Amazon Q Бизнес, GitHub Copilot, Google Gemini и ServiceNow для оптимизации ИТ-операций.

- Март 2025: Jio платформы, AMD, Cisco и Nokia запустили открытую телеком ИИ-платформу на MWC 2025 для обеспечения самооптимизирующихся сетей.

- Март 2025: LTIMindtree сообщила о выручке 4,5 млрд долларов США за FY25 и позиционировала себя как ИИ-первая организация.

- Февраль 2025: OpenText обязался к новым инвестициям в центры данных Азиатско-Тихоокеанского региона для поддержки сервисов наблюдаемости и безопасности, управляемых ИИ.

- Январь 2025: Microsoft подтвердил производственное развертывание Безопасность Copilot, с живыми данными, показывающими 30,13% снижение MTTR в центрах операций безопасности.

Глобальный охват отчета по рынку aiops

aiops объединяет машинное обучение и обширную функциональность данных для анализа возрастающего разнообразия, объема и скорости данных, генерируемых из-за цифровой трансформации для поддержки операций. Основные функции/возможности платформ aiops включают хранение и предоставление доступа к данным, предложение предписывающих ответов на анализ, обеспечение аналитики данных с использованием МО, инкорпорация данных из множественных источников и инициирование действий. Рынок aiops сегментирован по типу организации (малые и средние предприятия, крупные предприятия), развертыванию (локально, облако/SaaS), отрасли конечных пользователей (медиа и развлечения, ИТ и телекоммуникации, розничная торговля, здравоохранение, bfsi и другие отрасли конечных пользователей) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка).

Размеры рынка и прогнозы представлены в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Платформа |

| Сервисы |

| Локально |

| Облако |

| Малые и средние предприятия |

| Крупные предприятия |

| ИТ и телекоммуникации |

| BFSI |

| Здравоохранение |

| Розничная торговля и электронная коммерция |

| Медиа и развлечения |

| Производство |

| Правительство и государственный сектор |

| Прочие |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По компонентам | Платформа | ||

| Сервисы | |||

| По модели развертывания | Локально | ||

| Облако | |||

| По размеру организации | Малые и средние предприятия | ||

| Крупные предприятия | |||

| По отрасли конечных пользователей | ИТ и телекоммуникации | ||

| BFSI | |||

| Здравоохранение | |||

| Розничная торговля и электронная коммерция | |||

| Медиа и развлечения | |||

| Производство | |||

| Правительство и государственный сектор | |||

| Прочие | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка aiops?

Рынок aiops достиг 16,42 млрд долларов США в 2025 году и прогнозируется вырасти до 36,60 млрд долларов США к 2030 году.

Какой регион растет быстрее всего в принятии aiops?

Азиатско-Тихоокеанский регион лидирует в росте с прогнозируемым CAGR 19,2% до 2030 года, движимый цифровой трансформацией и развертываниями сетей 5 г.

Какой компонентный сегмент держит наибольшую долю выручки?

Платформенные решения доминируют с 82,4% выручки 2024 года, поскольку предприятия предпочитают унифицированную наблюдаемость точечным инструментам.

Почему МСП все больше принимают aiops

Облачные платформы с ценообразованием на основе использования и управляемым онбордингом снижают технические барьеры и помогают МСП достигать времени безотказной работы корпоративного уровня без больших ИТ-команд.

Последнее обновление страницы: