Размер и доля рынка готовых к употреблению напитков

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

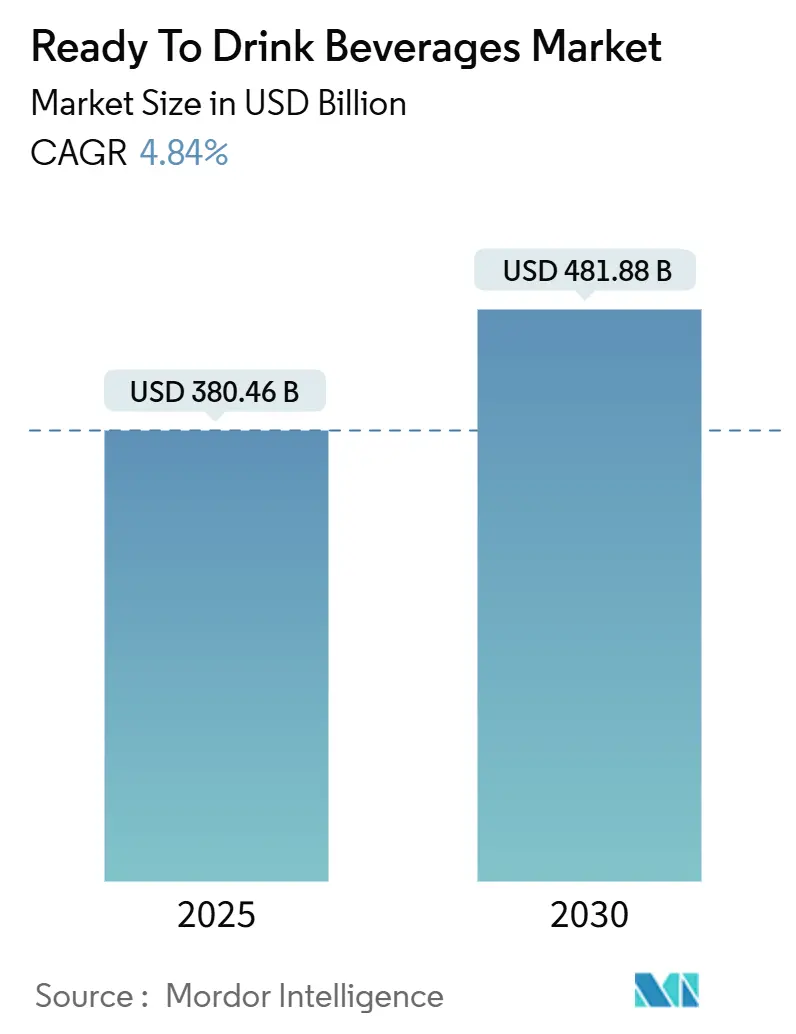

| Размер Рынка (2025) | 380.46 Миллиардов долларов США |

| Размер Рынка (2030) | 481.88 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.84% CAGR |

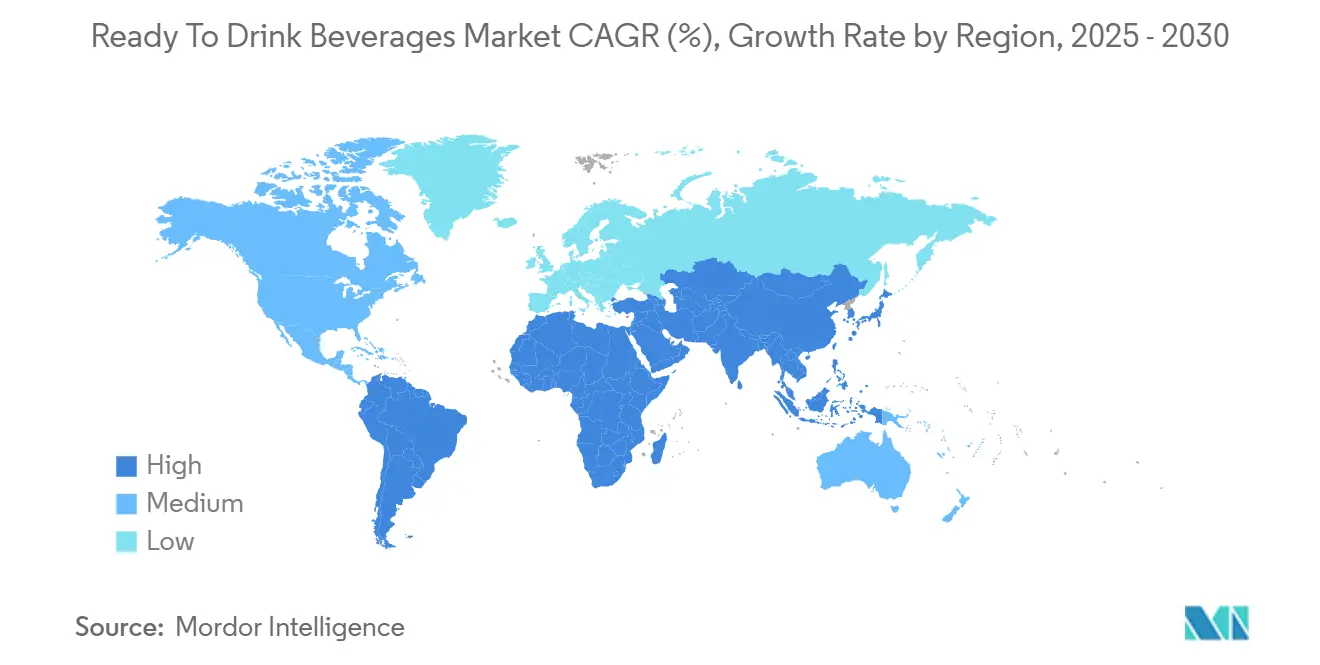

| Самый Быстрорастущий Рынок | Южная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка готовых к употреблению напитков от Mordor Intelligence

Размер рынка готовых к употреблению напитков, оцениваемый в 380,46 млрд долларов США в 2025 году, по прогнозам, возрастет до 481,88 млрд долларов США к 2030 году, демонстрируя стабильный CAGR 4,84%. Домохозяйства в развитых странах давно приняли эти продукты, в то время как развивающиеся рынки быстро догоняют. Урбанизация, быстрый ритм жизни и растущие располагаемые доходы стимулируют эту тенденцию. Во всем мире наблюдается переход к более здоровому выбору среди всех демографических групп. Быстрые запуски продуктов сосредоточены на здоровье кишечника, когнитивных улучшениях и поддержке иммунитета, в то время как устойчивость преобразует упаковку. Конкуренция умеренная, глобальные игроки сталкиваются с гибкими стартапами, нацеленными на нишевые рынки. Регуляторное внимание к сахару и отходам упаковки ограничивает и направляет инновации. Производители принимают натуральные подсластители, переработанные материалы и четкую маркировку для повышения ценности бренда и поддержания маржи.

Ключевые выводы отчета

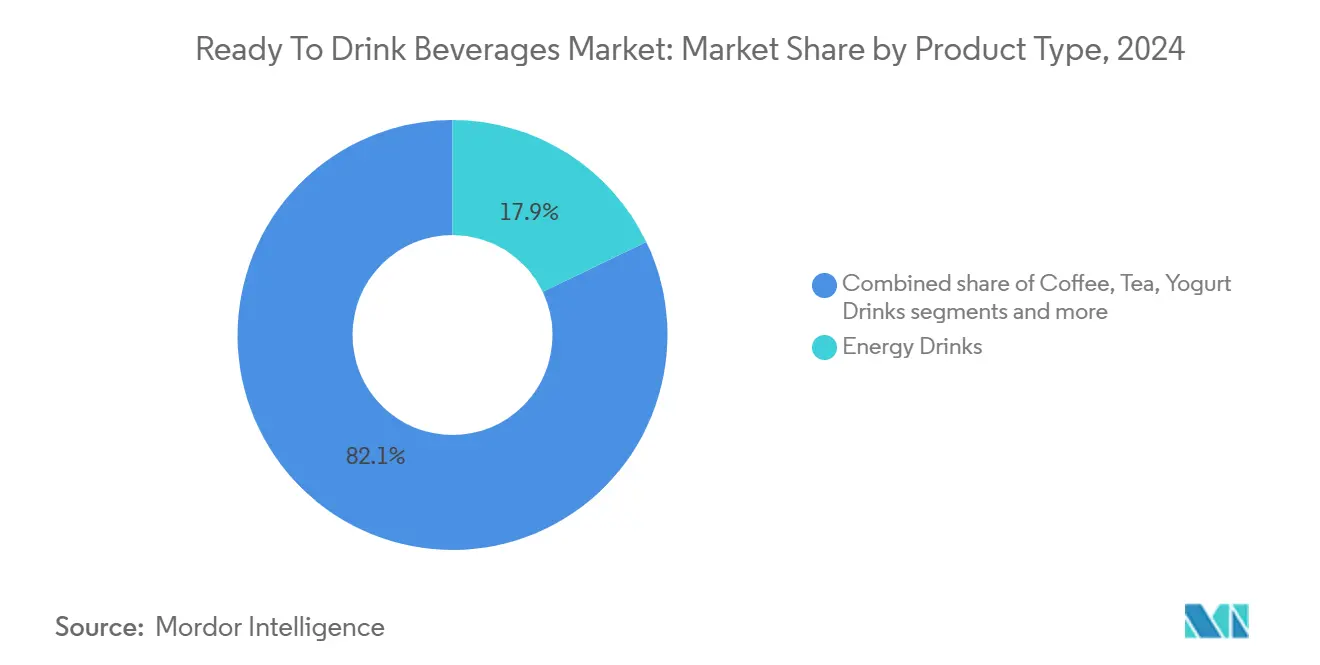

- По типу продукта энергетические напитки лидировали с долей выручки 17,88% в 2024 году, в то время как молочные и альтернативные молочные продукты прогнозируются к расширению с CAGR 5,24% до 2030 года.

- По ингредиентам обычные компоненты составили 68,47% доли рынка готовых к употреблению напитков в 2024 году, в то время как натуральные и органические напитки идут к CAGR 5,75% до 2030 года.

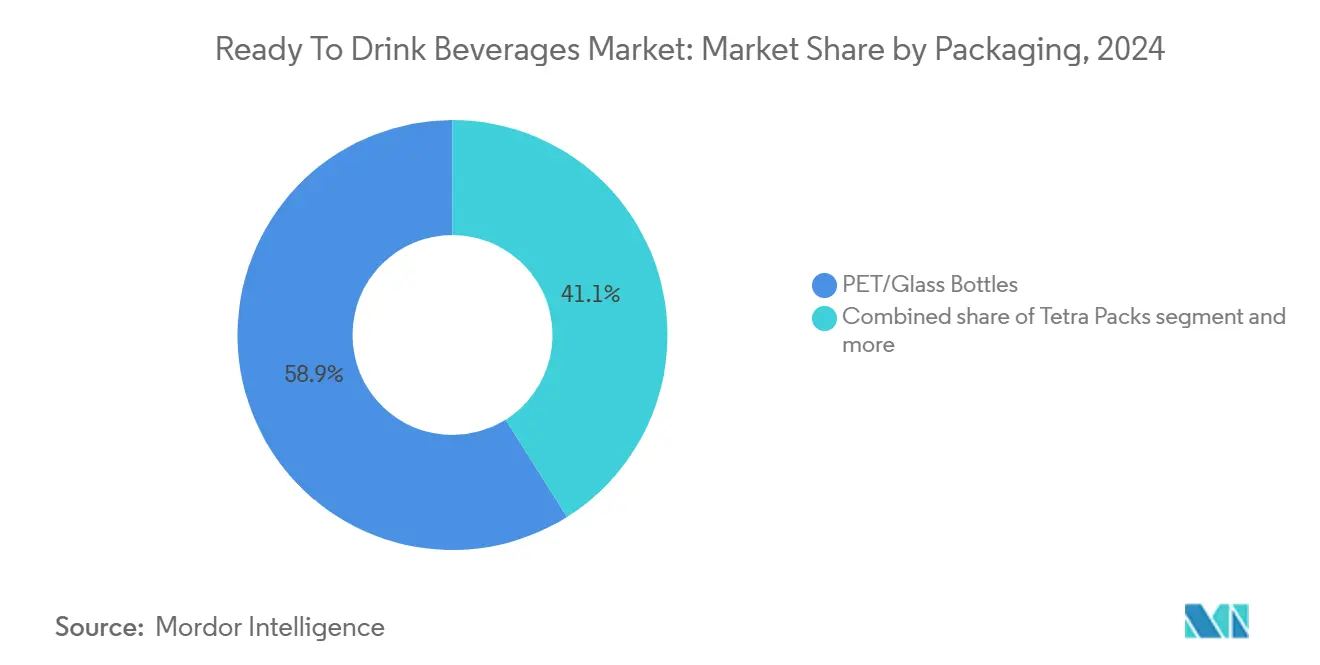

- По упаковке ПЭТ/стеклянные бутылки составили 58,99% размера рынка готовых к употреблению напитков в 2024 году; банки готовы расти с CAGR 6,13% до 2030 года.

- По каналам распределения розничная торговля захватила 80,23% продаж в 2024 году, с прогнозом роста HoReCa с CAGR 5,01% до 2030 года.

- По регионам Азиатско-Тихоокеанский регион доминировал с долей 33,26% в 2024 году, в то время как Южная Америка ожидается зарегистрировать самый быстрый CAGR 6,64% между 2025-2030 годами.

Глобальные тенденции и аналитика рынка готовых к употреблению напитков

Анализ воздействия драйверов

| Драйверы | (~) % воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на здоровые напитки для потребления в дороге | +1.2% | Глобально, с более сильным влиянием в Северной Америке, Европе и городских центрах Азиатско-Тихоокеанского региона | Средний срок (2-4 года) |

| Склонность потребителей к напиткам с низким содержанием сахара/без сахара | +1.0% | Северная Америка, Европа и все чаще Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Технологические достижения в области производства | +0.7% | Северная Америка, Европа, развитые рынки Азиатско-Тихоокеанского региона | Долгосрочный (≥ 4 лет) |

| Инновации во вкусе, ингредиентах и формате упаковки | +0.9% | Глобально, с ранним принятием в Северной Америке и Европе | Средний срок (2-4 года) |

| Рост участия в спортивных и фитнес-активностях | +0.6% | Глобально, особенно в городских центрах всех регионов | Краткосрочный (≤ 2 лет) |

| Растущее влияние рекламы знаменитостей и маркетинга в социальных сетях | +0.5% | Глобально, с более сильным воздействием среди молодой демографии | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на здоровые напитки для потребления в дороге

По мере того как образ жизни становится более занятым, а осведомленность о здоровье растет, ожидания потребителей эволюционируют. Всемирная организация здравоохранения подчеркивает глобальный сдвиг в признании роли питания в предотвращении хронических заболеваний, стимулируя спрос на функциональные напитки, которые сочетают пользу для здоровья с удобством. Эта тенденция охватывает все возрастные группы, при этом пожилые люди все чаще выбирают готовые к употреблению напитки, адаптированные к их потребностям. Городские центры, где профессионалы сталкиваются с нехваткой времени, являются ключевыми растущими рынками для готовых к употреблению напитков. В 2024 году Международная организация труда сообщила, что 57,92% мирового населения было трудоустроено, отражая спрос на удобные, ориентированные на здоровье варианты [1]Источник: Международная организация труда, "Количество работников по всему миру с 1991 по 2025 год", www.ilo.org. Бренды, которые подчеркивают пользу для здоровья при сохранении удобства готовых к употреблению напитков, хорошо позиционированы для успеха. Кроме того, правительственные инициативы по продвижению сниженного потребления сахара и функциональных питательных веществ поддерживают рост ориентированных на здоровье готовых к употреблению напитков.

Склонность потребителей к напиткам с низким содержанием сахара/без сахара

Глобальные инициативы здравоохранения стимулируют сокращение потребления сахара, ВОЗ рекомендует, чтобы свободные сахара составляли менее 10% энергетического потребления. Это усилило регуляторное давление на производителей напитков, особенно в регионах с налогами на сахар, для разработки низкокалорийных альтернатив без ущерба для вкуса. Регуляторные одобрения, такие как поддержка натуральных подсластителей Европейским агентством по безопасности пищевых продуктов, поддержали эти усилия. Однако производители сталкиваются с проблемами в балансировке вкуса и сниженного содержания сахара, побуждая инвестиции в альтернативные подсластители и вкусовые технологии. Обновленные этикетки питания FDA, выделяющие добавленные сахара, повысили осведомленность потребителей, влияя на спрос на варианты с меньшим содержанием сахара. Растущая осведомленность о воздействии сахара на здоровье представляет возможности для брендов, которые сочетают вкус и пользу для здоровья. В результате рынок напитков с пониженным содержанием сахара ожидается значительно вырасти в течение прогнозного периода, стимулируемый инновациями и регуляторным соответствием.

Инновации во вкусе, ингредиентах и формате упаковки

Рынок готовых к употреблению напитков развивается благодаря регуляторным одобрениям новых ингредиентов и достижениям в технологиях устойчивой упаковки. Программа GRAS FDA одобрила функциональные ингредиенты, такие как адаптогены и ноотропы, позволяя продукты с целенаправленной пользой для здоровья. Одновременно EPA продвигает перерабатываемые и биоразлагаемые материалы, стимулируя усилия по устойчивости. Цифровые технологии, такие как QR-коды, улучшают вовлечение потребителей, предоставляя детали продукта и способствуя прозрачности. Глобальные стандарты, такие как руководящие принципы ISO по устойчивой упаковке, дополнительно влияют на экологически дружественные практики. Конвергенция инноваций ингредиентов и достижений в упаковке трансформирует рынок, согласовывая бренды с тенденциями здоровья и окружающей среды при соответствии предпочтениям потребителей.

Рост участия в спортивных и фитнес-активностях

Правительственные инициативы здравоохранения, продвигающие физическую активность, стимулируют спрос на готовые к употреблению напитки, предлагающие гидратацию, питание и преимущества производительности. В 2024 году Ассоциация спортивной и фитнес-индустрии (SFIA) сообщила, что 68,8% населения США участвовали в фитнес-спорте, показывая небольшое увеличение по сравнению с предыдущим годом [2]Источник: Ассоциация спортивной и фитнес-индустрии, "Доля населения, участвующего в фитнес-спорте в США с 2013 по 2024 год", www.sfia.org. Эта тенденция расширяет рынок за пределы профессиональных спортсменов до случайных энтузиастов фитнеса и широкой общественности. Инновации в готовых к употреблению спортивных напитках включают индивидуализированные формулировки, напитки, сосредоточенные на восстановлении, и гибридные варианты с дополнительными преимуществами, такими как повышение энергии или поддержка иммунитета. Рекомендации по питанию Международного олимпийского комитета, подчеркивающие баланс электролитов и время приема питательных веществ, влияют на разработку продуктов. Согласовываясь с инициативами, сосредоточенными на здоровье, и подчеркивая функциональные преимущества, бренды позиционированы для стимулирования роста и инноваций на рынке спортивных напитков.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Беспокойства о здоровье относительно химических ингредиентов | -0.8% | Северная Америка, Европа и все чаще Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Склонность потребителей к свежеприготовленным напиткам | -0.6% | Глобально, особенно в заботящихся о здоровье городских центрах | Средний срок (2-4 года) |

| Воздействие на окружающую среду и беспокойства об отходах упаковки | -0.7% | Европа, Северная Америка и все чаще Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Колебания цен на сырье | -0.5% | Глобально, с более сильным воздействием на развивающихся рынках | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Беспокойства о здоровье относительно химических ингредиентов

Производители готовых к употреблению напитков сталкиваются с вызовами по мере роста глобального регуляторного внимания к искусственным ингредиентам. Европейское агентство по безопасности пищевых продуктов ужесточило стандарты безопасности, в то время как FDA требует более сильные данные о безопасности для синтетических добавок. Это давление значительно для энергетических напитков и функциональных напитков, которые часто полагаются на синтетические компоненты. Производители обращаются к натуральным альтернативам, которые соответствуют регуляторным и потребительским требованиям, но увеличивают затраты или снижают эффективность. В Канаде новые правила маркировки Health Canada требуют более четкого раскрытия искусственных ингредиентов, изменяя потребительские привычки. Это побудило производителей приоритизировать продукты с чистой этикеткой при балансировке стабильности хранения и затрат. Компании переформулируют продукты и вводят предложения с натуральными ингредиентами, хотя эти изменения влияют на цепочки поставок, прибыльность и эффективность. Несмотря на вызовы, фокус индустрии на инновациях позиционирует ее для эффективного соответствия развивающимся ожиданиям.

Воздействие на окружающую среду и беспокойства об отходах упаковки

Глобальные экологические агентства и органы по управлению отходами все больше изучают контейнеры для напитков из-за растущих беспокойств об отходах упаковки. Директива ЕС по одноразовым пластикам предписывает более высокое содержание переработанного материала и улучшенные системы сбора для пластиковых контейнеров для напитков. Аналогично, Американское агентство по защите окружающей среды стимулирует усилия по сокращению отходов упаковки и продвижению принципов циркулярной экономики, хотя соответствие варьируется по штатам и муниципалитетам. Растущая осведомленность потребителей, подпитываемая экологическими кампаниями, побудила Программу ООН по окружающей среде приоритизировать упаковку напитков в своей повестке дня по сокращению отходов, влияя на глобальные политики. Хотя индустрия инвестирует в устойчивую упаковку, более мелкие производители сталкиваются с более высокими затратами и техническими вызовами. Бренды, которые преодолевают эти препятствия, могут получить конкурентное преимущество, согласовываясь с ценностями потребителей и готовясь к более строгим регулированиям.

Сегментный анализ

По типу продукта: энергетические напитки доминируют в лидерстве рынка

В 2024 году энергетические напитки удерживают долю рынка 17,88%, стимулируемые инновациями в функциональных ингредиентах и растущей потребительской базой, ищущей преимущества за пределами повышения энергии. Исследования Международной ассоциации энергетических напитков подчеркивают сильный рост потребления, особенно среди возрастной группы 18-34 лет. Бренды переформулируют предложения с натуральным кофеином и функциональными ингредиентами, такими как L-теанин, для обеспечения сбалансированной энергии и избежания спадов. Рекомендации FDA по кофеину способствовали прозрачной маркировке и ответственному маркетингу. Сильная лояльность бренда и премиальные цены поддерживают этот сегмент, поскольку потребители приоритизируют постоянную производительность для своего динамичного образа жизни.

Сегмент молочных и альтернативных молочных продуктов прогнозируется расти с CAGR 5,24% с 2025 по 2030 год, стимулируемый растущей осведомленностью о пользе белка и пробиотиков для здоровья. Диетические рекомендации USDA поддерживают готовые к употреблению молочные напитки как удобные источники питания. Производители создают продукты с высоким содержанием белка с 15-30 граммами на порцию для соответствия потребительским требованиям. Признание FDA пробиотиков и одобрение штаммов пробиотиков Health Canada позволили инновации, позволяя производителям сочетать удобство с доказанной пользой для здоровья, стимулируя рост сегмента.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По ингредиентам: обычные ингредиенты сохраняют доминирование на рынке

В 2024 году обычные ингредиенты доминируют на рынке с долей 68,47%, стимулируемые установленными цепочками поставок, четкими регуляторными путями и преимуществами в затратах. База данных безопасности FDA обеспечивает предсказуемые регуляторные процессы и более низкие затраты на разработку, делая эти ингредиенты существенными для постоянного качества и глобального распределения. Регуляторные органы, такие как Европейское агентство по безопасности пищевых продуктов, подтверждают их безопасность, в то время как знакомство потребителей и экономическая эффективность укрепляют их позицию, особенно на чувствительных к цене рынках. Производственная эффективность и надежность цепочки поставок дополнительно поддерживают производство больших объемов.

Сегмент натуральных и органических продуктов прогнозируется расти с CAGR 5,75% с 2025-2030 годов, стимулируемый регуляторной поддержкой органической сертификации и растущим потребительским предпочтением знакомых ингредиентов. Национальная органическая программа USDA устанавливает четкие стандарты, повышая потребительскую уверенность и позволяя премиальные цены. Поддержка натуральных продуктов здравоохранения Health Canada и их терапевтических заявлений дополнительно поддерживает этот рост, позволяя производителям подчеркивать конкретную пользу для здоровья. Международные органические стандарты, возглавляемые такими организациями, как Международная федерация движений органического сельского хозяйства, облегчают глобальную торговлю и повышают потребительское признание [3]Источник: IFOAM - Organic International, "Как органические продукты могут процветать в экстремальную жару?", ifoam.bio. Дополнительно, достижения в натуральной консервации и обработке ингредиентов позволяют производителям создавать продукты с чистой этикеткой, которые конкурируют с обычными.

По упаковке: ПЭТ/стеклянные бутылки лидируют в доле рынка

В 2024 году ПЭТ и стеклянные бутылки удерживают долю рынка 58,99% благодаря знакомству потребителей, универсальности и сильной инфраструктуре переработки, поддерживаемой правительственными инициативами. Институт переработки контейнеров подчеркивает высокие показатели переработки стекла и развивающуюся рамку переработки ПЭТ. Одобрение FDA переработанного ПЭТ для использования в пищевых продуктах улучшает его имидж устойчивости. Стеклянная упаковка, продвигаемая Институтом стеклянной упаковки, предлагает безграничную перерабатываемость, премиальную привлекательность и целостность продукта без вкусовых помех. Установленные цепочки поставок и производственные настройки обеспечивают преимущества в затратах, критически важные для производства больших объемов в основных напитках, где затраты на упаковку влияют на розничные цены.

Банки прогнозируются расти с CAGR 6,13% с 2025-2030 годов, стимулируемые перерабатываемостью и легким транспортом, согласовываясь с целями устойчивости. Алюминиевая ассоциация определяет алюминиевые банки как лидеров в показателях переработки, резонируя с экологически сознательными потребителями и регуляторами. EPA подчеркивает роль переработки алюминия в циркулярной экономике. Банки защищают продукты от света и кислорода, обеспечивая качество функциональных напитков с деликатными ингредиентами. Инновации в производстве банок, такие как сложная графика и улучшенные функции, и продвижение Институтом производителей банок дополнительно поддерживают рост сегмента.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналам распределения: розничная торговля доминирует в доступе к рынку

В 2024 году канал розничной торговли лидирует на рынке распределения готовых к употреблению напитков с долей 80,23%, стимулируемый прочной розничной инфраструктурой и потребительским предпочтением удобства. Исследования Института пищевого маркетинга подчеркивают растущую тенденцию в розничных покупках продуктов, с импульсными покупками и акциями, стимулирующими объемы готовых к употреблению напитков. Супермаркеты и гипермаркеты доминируют, в то время как магазины удобства обслуживают немедленное потребление. Данные USDA подтверждают доминирование розничных продаж продуктов питания в покупках еды и напитков. Сильная холодовая цепь и эффективные системы инвентаря обеспечивают качество и доступность для чувствительных к температуре готовых к употреблению товаров, таких как напитки на молочной основе и премиальные функциональные напитки.

Сегмент HoReCa, хотя и меньший, прогнозируется расти с CAGR 5,01% с 2025 по 2030 год, стимулируемый восстановлением общественного питания и предложениями премиальных цен. Исследования Национальной ресторанной ассоциации показывают рост продаж общественного питания, создавая возможности для брендов готовых к употреблению напитков в барах, ресторанах и развлекательных заведениях. Операторы общественного питания ценят готовые к употреблению продукты за постоянное качество, сокращение трудозатрат и упрощенный инвентарь. Международная ассоциация дистрибьюторов общественного питания подчеркивает растущее принятие готовых к употреблению продуктов в коммерческих условиях. Сегмент выигрывает от премиальных цен и возможностей построения бренда в высококлассном гостеприимстве, в то время как алкогольные регулирования создают структурированные пути для алкогольных готовых к употреблению продуктов в лицензированных заведениях.

Географический анализ

В 2024 году Азиатско-Тихоокеанский регион лидирует на глобальном рынке готовых к употреблению напитков с долей 33,26%. Это доминирование проистекает из урбанизации, растущего среднего класса и сдвига к удобству и функциональности. Правительственные инициативы, подчеркивающие безопасность пищевых продуктов и питание, дополнительно стимулируют рост. Например, Национальная комиссия здравоохранения Китая включает функциональные напитки в диетические рекомендации, в то время как Индийское управление по стандартам и безопасности пищевых продуктов обеспечивает регулирования для функциональных продуктов питания и напитков. Разнообразные предпочтения региона формируют уникальные предложения продуктов, поддерживаемые улучшенной инфраструктурой холодовой цепи и современной розничной торговлей. Министерство здравоохранения, труда и благосостояния Японии подчеркивает преимущества функциональных напитков, позволяя достоверные заявления о здоровье, которые привлекают потребителей.

Южная Америка готова расти быстрее всего, с CAGR 6,64% с 2025 по 2030 год, стимулируемая растущими доходами и изменениями образа жизни, благоприятствующими готовым к употреблению напиткам. Национальное агентство санитарного надзора Бразилии (ANVISA) упростило регулирования для функциональных напитков, ускоряя одобрения. Регион использует свои сельскохозяйственные ресурсы для производства напитков с местными ингредиентами для внутренних и экспортных рынков. Обязательная маркировка питания Аргентины повышает прозрачность и спрос на более здоровые варианты. Хотя свежие напитки доминируют, производители могут преодолеть вызовы, сосредоточившись на качестве и натуральных ингредиентах. Правительственные кампании здравоохранения, продвигающие сбалансированное питание, дополнительно поддерживают рост функциональных напитков.

Северная Америка сохраняет сильную позицию, балансируя инновации со строгими стандартами безопасности и качества. Надзор FDA за ингредиентами и маркировкой направляет производителей, способствуя инновациям в функциональных готовых к употреблению продуктах. Регулирования натуральных продуктов здравоохранения Health Canada позволяют производителям подчеркивать преимущества одобренных функциональных ингредиентов, позволяя премиальное брендирование и образование потребителей. В Европе строгий процесс одобрения Европейского агентства по безопасности пищевых продуктов обеспечивает безопасность при поощрении инноваций. На Среднем Востоке и в Африке урбанизация и молодое население стимулируют принятие готовых к употреблению продуктов, хотя разнообразные регулирования требуют адаптированных стратегий и сотрудничества с местными властями.

Конкурентная среда

Рынок готовых к употреблению напитков умеренно консолидирован, с глобальными гигантами и региональными игроками, конкурирующими в сегментах, таких как чай, кофе, энергетические напитки и функциональные напитки. Крупные корпорации доминируют на рынке благодаря своим обширным портфелям продуктов и сильным сетям распределения. Однако средние и нишевые бренды продолжают стимулировать инновации, создавая возможности для новых продуктов и идей. Эта конкурентная среда поощряет доступное ценообразование, разработку уникальных вкусов и внедрение продуктов, ориентированных на здоровье. Ведущие компании на этом рынке включают The Coca-Cola Company, Red Bull GmbH, Nestle S.A. и PepsiCo, Inc.

Рыночные стратегии раскрывают двойной подход: расширение портфелей продуктов для соответствия изменяющимся потребительским требованиям при также фокусировании на специализированных суб-брендах для нацеливания на нишевые рынки. Основные игроки диверсифицируют свои предложения для захвата более широкой аудитории при одновременной разработке продуктов, адаптированных к конкретным потребительским нуждам. Сегмент энергетических напитков, в частности, высоко конкурентен, с компаниями, такими как Monster Beverage и Red Bull, сталкивающимися с растущими вызовами. Со-CEO Monster признал усиленную конкуренцию, особенно от развивающихся брендов, таких как Celsius, которые набирают обороты на рынке.

Возможности для роста лежат в гибридных напитках, которые сочетают элементы из разных категорий, персонализированных решениях питания и премиальных безалкогольных напитках, которые предлагают изысканные вкусы без алкоголя. Развивающиеся бренды, такие как Olipop и Poppi, разрушают традиционные категории с инновационными функциональными формулировками. Приобретение Poppi компанией PepsiCo за 1,95 млрд долларов США подчеркивает значительный потенциал этих новых подходов и их способность изменить рынок.

Лидеры отрасли готовых к употреблению напитков

-

Red Bull GmbH

-

PepsiCo, Inc.

-

The Coca-Cola Company

-

Nestle S.A

-

Danone S.A

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Апрель 2025: International Delight запустила новые банки айс-кофе Cinnabon в партнерстве с знаковой пекарней, сочетая вкусы булочек с корицей и кремом из сливочного сыра в удобную банку объемом 15 унций, готовую к употреблению, доступную круглый год в продуктовых магазинах, магазинах удобства и долларовых магазинах по всей стране за 2,68 долл. США, согласно бренду.

- Апрель 2025: Meiji расширила свой портфель напитков, запустив готовый к употреблению кофейный напиток с цельным овсом под своей продуктовой линией Meiji Marugoto Oats. Согласно бренду, формулировка включает 6% цельной овсяной муки и 12 г цельнозерного овса на единицу, обеспечивая содержание пищевых волокон и бета-глюкана. Продукт доступен в картонных упаковках 200 мл за 162 йены.

- Апрель 2025: Lipton Ice Tea запустила новый поворот на готовый к употреблению чай с Lipton Fusions: чай со льдом с лимонадом, настоянный на фруктовом вкусе. Согласно бренду, напиток выпускается в двух вкусах: клубничный лимонад и ананасовый манговый лимонад.

- Февраль 2025: Red Bull запустила свой летний выпуск 2025 года White Peach энергетический напиток, доступный по всей стране как в обычной, так и в версиях без сахара, и упакованный в яркие пурпурные банки. Согласно бренду, этот ограниченный по времени вкус отличается вкусом белого персика с нотками цитрусовой кожуры и цветочными нотами, предлагая освежающий поворот для лета и сохраняя те же основные ингредиенты для повышения энергии, что и оригинальный Red Bull.

Область охвата глобального отчета по рынку готовых к употреблению напитков

Готовые к употреблению напитки - это упакованная форма напитков, которые продаются в подготовленной форме и готовы к потреблению.

Рынок готовых к употреблению напитков сегментирован по типу продукта, каналам распределения и географии. По типу продукта рынок сегментирован на чай, кофе, энергетические напитки, йогуртовые напитки, молочные и альтернативные молочные напитки, ароматизированную и обогащенную воду и другие типы продуктов. По каналам распределения рынок сегментирован на супермаркеты/гипермаркеты, магазины удобства/продуктовые магазины, интернет-магазины, специализированные розничные магазины и другие каналы распределения. На основе географии рынок сегментирован на Северную Америку (Соединенные Штаты, Канада, Мексика и остальная часть Северной Америки), Европу (Испания, Великобритания, Германия, Франция, Италия, Россия и остальная часть Европы), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия и остальная часть Азиатско-Тихоокеанского региона), Южную Америку (Бразилия, Аргентина и остальная часть Южной Америки) и Средний Восток и Африка (Южная Африка, Саудовская Аравия и остальная часть Среднего Востока и Африки).

Для каждого сегмента размер рынка и прогнозы были выполнены на основе стоимости (долл. США).

| Чай |

| Кофе |

| Энергетические напитки |

| Йогуртовые напитки |

| Молочные и альтернативные молочные продукты |

| Ароматизированная и обогащенная вода |

| Другие типы продуктов |

| Обычные |

| Натуральные и органические |

| ПЭТ/стеклянные бутылки |

| Тетра-паки |

| Банки |

| Другие типы упаковки |

| HoReCa | |

| Розничная торговля | Супермаркеты/гипермаркеты |

| Магазины удобства/продуктовые магазины | |

| Интернет-магазины | |

| Другие каналы распределения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная часть Северной Америки | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная часть Южной Америки | |

| Средний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальная часть Среднего Востока и Африки |

| По типу продукта | Чай | |

| Кофе | ||

| Энергетические напитки | ||

| Йогуртовые напитки | ||

| Молочные и альтернативные молочные продукты | ||

| Ароматизированная и обогащенная вода | ||

| Другие типы продуктов | ||

| По ингредиентам | Обычные | |

| Натуральные и органические | ||

| По упаковке | ПЭТ/стеклянные бутылки | |

| Тетра-паки | ||

| Банки | ||

| Другие типы упаковки | ||

| По каналам распределения | HoReCa | |

| Розничная торговля | Супермаркеты/гипермаркеты | |

| Магазины удобства/продуктовые магазины | ||

| Интернет-магазины | ||

| Другие каналы распределения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная часть Северной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная часть Южной Америки | ||

| Средний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальная часть Среднего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер глобального рынка готовых к употреблению напитков?

Рынок достиг 380,46 млрд долларов США в 2025 году и прогнозируется расти с CAGR 4,84% до 2030 года.

Какая категория продуктов занимает наибольшую долю?

Энергетические напитки лидируют с 17,88% доходов 2024 года, поддерживаемые сильной лояльностью бренда и постоянными функциональными улучшениями.

Какой регион расширяется быстрее всего?

Южная Америка прогнозируется показать самый высокий рост с CAGR 6,64% между 2025-2030 годами, стимулируемая растущими доходами и инновациями с местными ингредиентами.

Какой формат упаковки доминирует в продажах сегодня?

ПЭТ и стеклянные бутылки составляют 58,99% глобального объема, выигрывая от установленных линий розлива и широко распространенной инфраструктуры переработки.

Последнее обновление страницы: