Размер и доля рынка ядерной визуализации

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

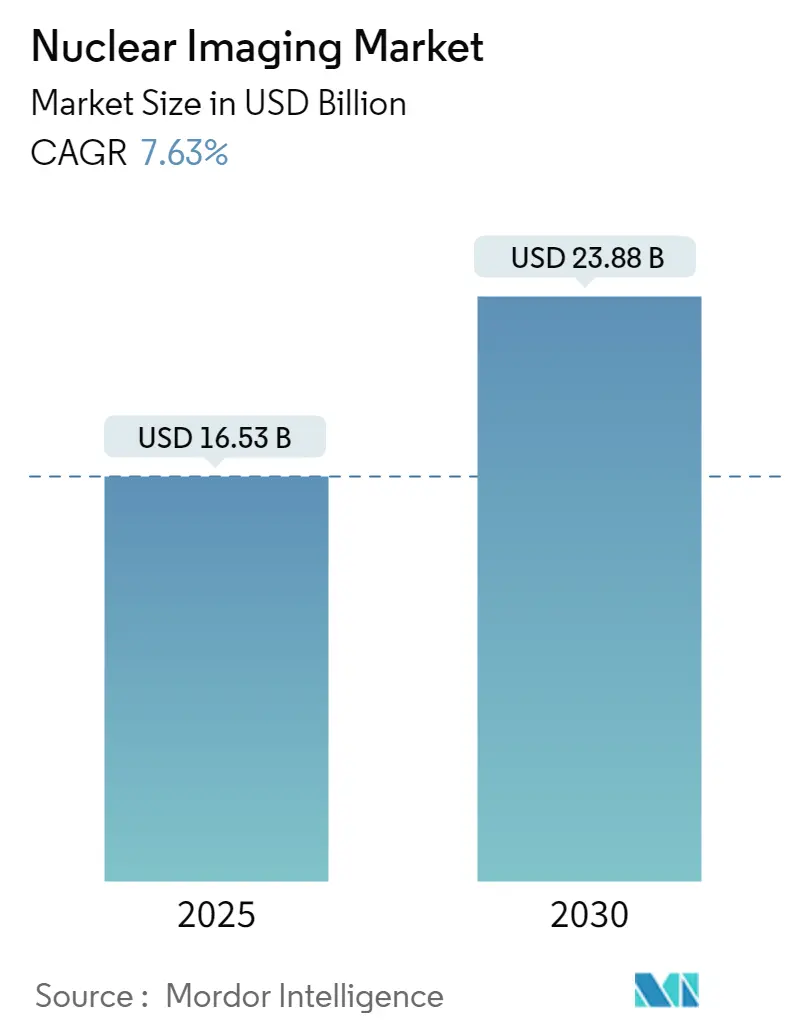

| Размер Рынка (2025) | 16.53 Миллиардов долларов США |

| Размер Рынка (2030) | 23.88 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.63% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

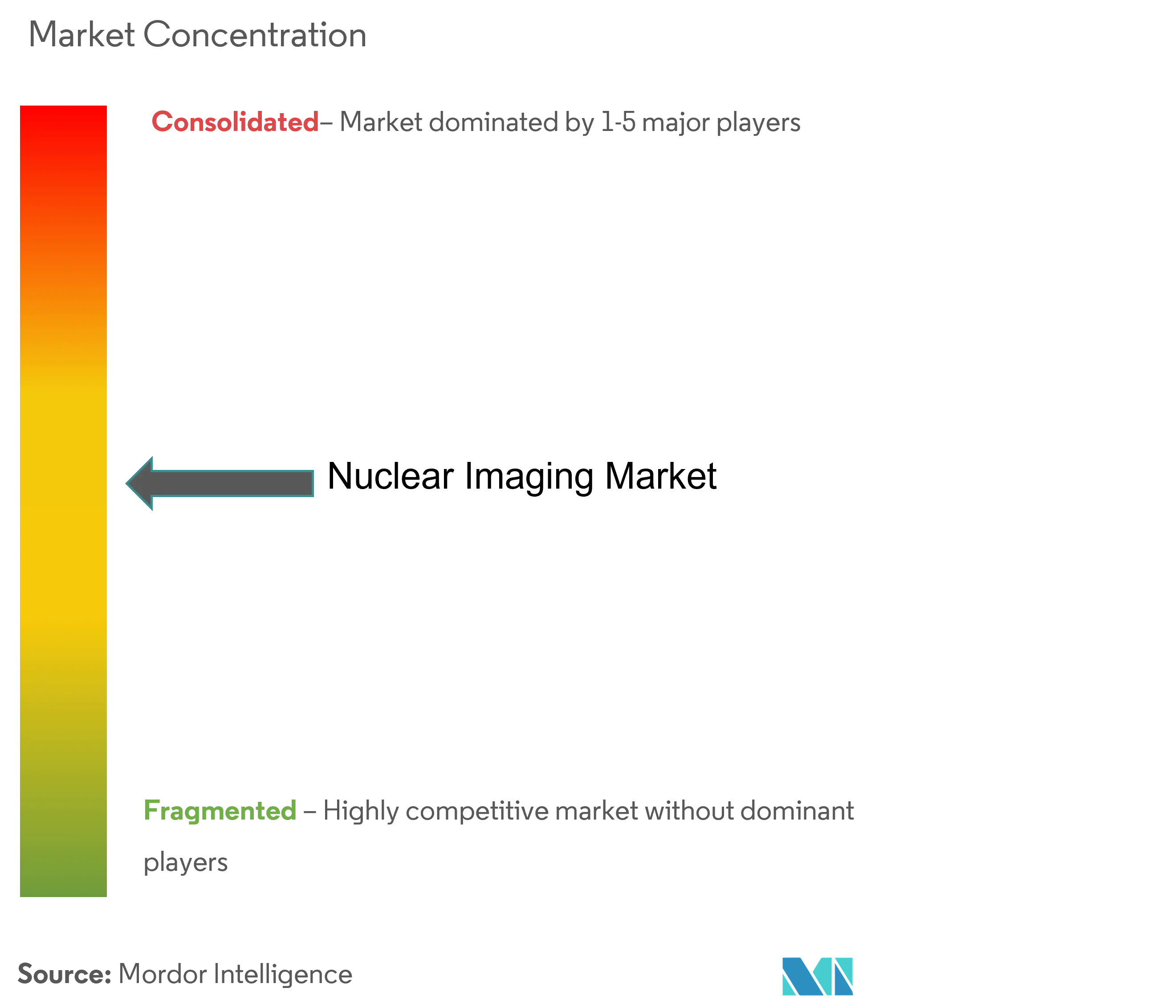

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ядерной визуализации от Mordor Intelligence

Рынок ядерной медицины достиг 17,81 млрд долларов США в 2025 году и, по прогнозам, вырастет до 25,91 млрд долларов США к 2030 году, что отражает CAGR 7,78% и подчеркивает устойчивую динамику сектора в середине десятилетия. Рост спроса обусловлен быстрым клиническим внедрением таргетных радиофармпрепаратов, продолжающимися обновлениями гибридных ПЭТ/КТ и ОФЭКТ/КТ сканеров, а также новыми правилами возмещения, которые отделяют дорогостоящие трассеры от объединенных платежей за визуализацию[1]Источник: Общество ядерной медицины и молекулярной визуализации, "CMS корректирует политику возмещения ядерной медицины, расширяя доступ к спасающим жизнь сканированиям," snmmi.org . Поддерживаемые правительством инвестиции в замещающие изотопные реакторы, создание больничных циклотронов и инструменты рабочего процесса на базе искусственного интеллекта дополнительно расширяют адресуемые объемы процедур. В то же время постоянная нехватка молибдена-99, растущие расходы на оборудование и расширяющийся дефицит кадров технологов умеряют краткосрочный потенциал роста. Хорошо капитализированные поставщики реагируют стратегиями вертикальной интеграции, которые связывают производство изотопов, распределение генераторов и программные сканеры, позиционируя себя для получения премиальных марж по мере расширения терапевтических применений. В целом инновации развиваются быстрее структурных ограничений, поддерживая долгосрочную траекторию расширения рынка ядерной медицины.

Ключевые выводы отчета

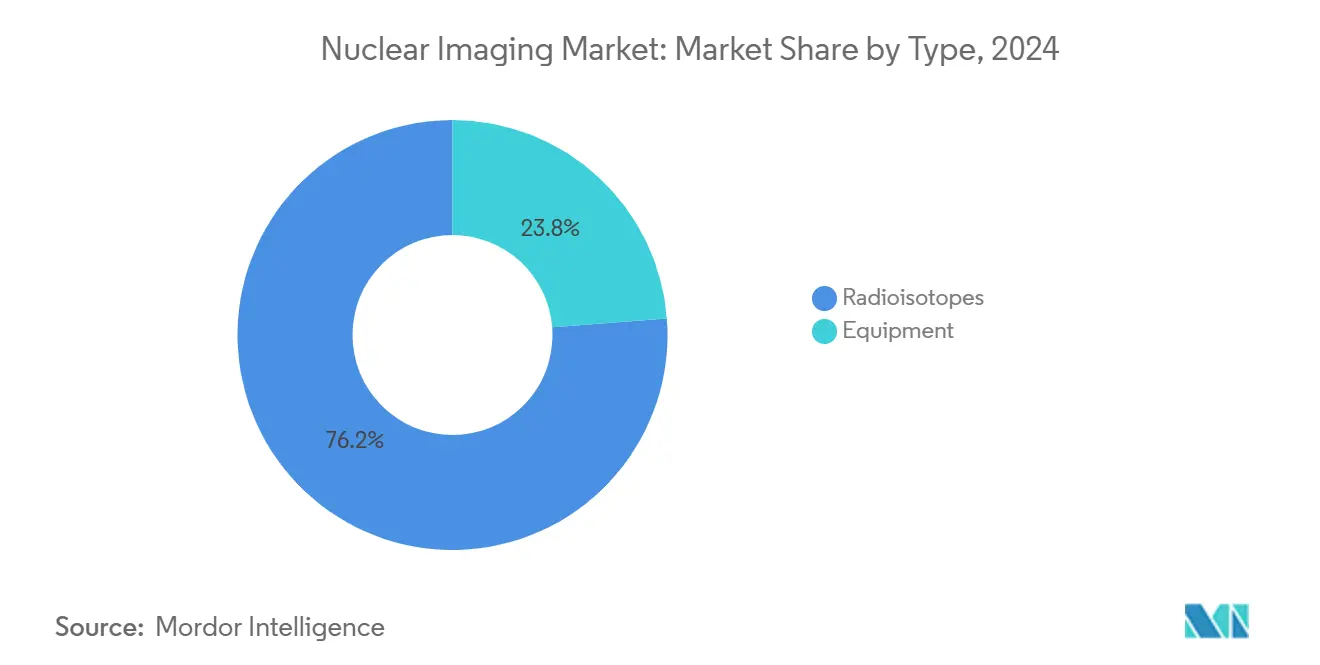

По продукции радиоизотопы захватили 76,23% доли рынка ядерной медицины в 2024 году; прогнозируется, что радиоизотопы будут расширяться с CAGR 8,17% до 2030 года.

По применению ОФЭКТ занимал 73,34% доли размера рынка ядерной медицины в 2024 году; ПЭТ развивается с CAGR 8,51% до 2030 года.

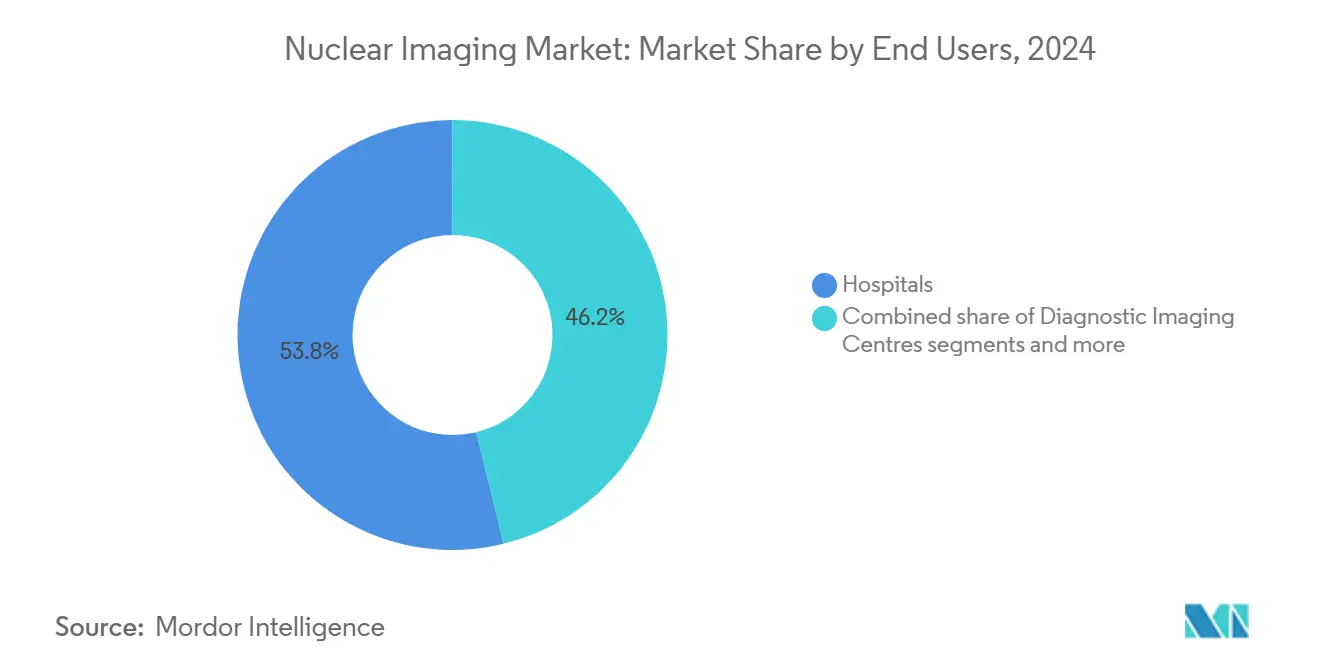

По конечным пользователям больницы заняли 53,82% доли размера рынка ядерной медицины в 2024 году; прогнозируется рост центров диагностической визуализации с CAGR 8,86% до 2030 года.

По географии Северная Америка лидировала с 42,23% доли размера рынка ядерной медицины в 2024 году, в то время как прогнозируется расширение Азиатско-Тихоокеанского региона с CAGR 9,23% до 2030 года.

Тенденции и аналитика глобального рынка ядерной визуализации

Анализ воздействия движущих сил

| Движущая сила | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая заболеваемость раком и ССЗ | +2.1% | Глобально | Долгосрочно (≥ 4 года) |

| Быстрое внедрение гибридных ПЭТ/КТ и ОФЭКТ/КТ систем | +1.8% | Северная Америка и ЕС, расширение АТР | Среднесрочно (2-4 года) |

| Регуляторные одобрения новых трассеров на основе ПСМА и ФАПИ | +1.5% | Глобально, с ранними достижениями в США, ЕС | Краткосрочно (≤ 2 года) |

| Государственные инвестиции в реакторы производства изотопов | +1.2% | ЕС, Северная Америка, Китай | Долгосрочно (≥ 4 года) |

| Децентрализованные больничные циклотроны | +0.9% | Ядро АТР, распространение на БВА | Среднесрочно (2-4 года) |

| Оптимизация дозы и рабочего процесса на базе ИИ | +0.7% | Северная Америка и ЕС | Краткосрочно (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость раком и сердечно-сосудистыми заболеваниями

Глобальная нагрузка онкологических и кардиологических случаев продолжает расти, создавая устойчивый спрос как на диагностическую визуализацию, так и на терапевтические радиофармпрепараты. Одобрение FDA Lu-177 ПСМА-617 принесло 1,04 млрд долларов США продаж за девять месяцев 2024 года, подтвердив коммерческий масштаб прецизионной онкологии. Кардиология тем временем выигрывает от флурпиридаза F-18, который обеспечивает превосходную чувствительность по сравнению с устаревшими ОФЭКТ перфузионными сканированиями и позволяет протоколы нагрузочных тестов. Рост процедур распространяется за пределы зрелых рынков, поскольку развивающиеся экономики интегрируют подразделения ядерной медицины в третичные больницы. Поскольку одна и та же инфраструктура радиоизотопов обслуживает обе области заболеваний, расширение объемов производит преимущества операционного рычага, которые укрепляют прибыльность поставщиков. Продолжающееся увеличение продолжительности жизни и факторы риска, связанные с образом жизни, указывают на устойчиво высокое количество процедур на протяжении прогнозируемого периода.

Быстрое внедрение гибридных ПЭТ/КТ и ОФЭКТ/КТ систем

Гибридная визуализация объединяет данные функционального трассера с высокоразрешающими анатомическими деталями в одном исследовании, улучшая локализацию поражений и снижая частоту ложноотрицательных результатов. Объемы ПЭТ процедур подскочили на 12,2% в годовом исчислении в 2024 году, а среднее количество сканирований на систему ПЭТ/КТ выросло на 8,2%, сигнализируя как о расширении установленной базы, так и о более высокой утилизации. Платформы ПЭТ следующего поколения для всего тела сокращают время получения данных до менее одной минуты, уменьшая дозу трассера и повышая пропускную способность пациентов. ОФЭКТ/КТ получает эффективность детектора от кристаллов кадмий-цинк-теллурида, поддерживая протоколы низкой активности, которые снижают затраты на аптеку. Движки ИИ, встроенные в программное обеспечение реконструкции, автоматизируют сегментацию органов и коррекцию ослабления, освобождая технологов для задач более высокой ценности. Таким образом, больницы рассматривают обновления платформ как путь к превосходной диагностической точности и более быстрой окупаемости капитала, ускоряя цикл замещения.

Регуляторные одобрения новых трассеров на основе ПСМА и ФАПИ

Волна одобрений 2024-2025 годов расширяет клинический спектр ядерной медицины. FDA одобрило TLX007-CDx для визуализации рака простаты, предлагая более длительное время циркуляции и более высокие соотношения цель-фон по сравнению с устаревшими составами галлия-68. Британское MHRA авторизовало трофоластат, первый агент технеций-99m ПСМА, подходящий для ОФЭКТ сканеров, демократизируя доступ там, где ПЭТ мощность ограничена. Ингибиторы белка активации фибробластов (ФАПИ) превосходят ФДГ в опухолях с низким метаболизмом глюкозы, открывая новые показания в раке поджелудочной железы, молочной железы и толстой кишки. Каждое одобрение добавляет оплачиваемые коды процедур и стимулирует спрос на генераторы, циклотроны и холодные наборы, позволяя поставщикам монетизировать как оборудование, так и расходные материалы.

Государственные инвестиции в реакторы производства изотопов

Стареющие исследовательские реакторы рискуют незапланированными отключениями, которые нарушают глобальные поставки технеция. Политики теперь финансируют замещающие мощности для обеспечения клинического доступа. Европейский союз одобрил 2,2 млрд евро для голландского реактора Pallas, запланированного к принятию лидерства в производстве Mo-99, когда реактор высокого потока выйдет на пенсию. Министерство энергетики США присудило 88,8 млн долларов США на Центр производства и исследований стабильных изотопов в Оук-Ридже, нацеленный на устойчивость внутренних поставок[2]Источник: Министерство энергетики США, "DOE присуждает контракт на объект стабильных изотопов," isotopes.gov . Инвестиции Франции в размере 250 млн евро в добычу тория-228 поддерживают европейские амбиции в альфа-излучающих терапиях. Эти программы закрепляют долгосрочную безопасность производства, снижают волатильность цен и поощряют нисходящие частные инвестиции в производство радиофармпрепаратов.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Хрупкие цепи поставок Mo-99 и других изотопов | -1.8% | Глобально | Краткосрочно (≤ 2 года) |

| Высокие капитальные затраты и неравномерное возмещение | -1.2% | Глобально, остро в развивающихся рынках | Среднесрочно (2-4 года) |

| Нехватка сертифицированных технологов ядерной медицины | -0.9% | Северная Америка и ЕС | Среднесрочно (2-4 года) |

| Медленный регуляторный путь для альфа-излучающих терапевтических средств | -0.6% | Глобально | Долгосрочно (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Хрупкие цепи поставок Mo-99 и других изотопов

Задержки технического обслуживания в октябре 2024 года на европейских реакторах Петтен и Мария сократили поставки Mo-99 до 100%, заставив клиники откладывать сканирования и нормировать активность генераторов. Слушания в Конгрессе США предупредили, что нация остается уязвимой для подобных нарушений, учитывая ее продолжающуюся зависимость от импортного технеция. Хотя пилотные проекты производства на основе ускорителей показывают обещание, они пока не могут заменить мульти-кюриевый выход реактора. Такая хрупкость поставок повышает затраты на закупки и усложняет планирование сканирований, ограничивая краткосрочный рост рынка ядерной медицины.

Высокие капитальные затраты и неравномерное возмещение

Системы ПЭТ/КТ превышают 2 млн долларов США, а экранированные радиофармацевтические аптеки добавляют дополнительные структурные расходы, делая экономику проектов крайне чувствительной к политике плательщиков. Правило CMS 2025 года предоставляет отдельный платеж за диагностические трассеры выше 630 долларов США за дозу, ослабляя некоторое давление, однако одновременные сокращения гонораров врачей на 2,8% компенсируют прибыли [acr.org]. Плательщики развивающихся рынков часто исключают продвинутую визуализацию, ограничивая адресуемые когорты пациентов. В результате провайдеры принимают постепенные, многолетние инвестиционные планы, которые замедляют рост установленной базы несмотря на благоприятные клинические данные.

Сегментный анализ

По продукции: Радиоизотопы расширяют клинический охват

Радиоизотопы занимали 76,23% доли рынка ядерной медицины в 2024 году, отражая их роль как незаменимых расходных материалов во всех рабочих процессах визуализации и терапии. Прогнозируется, что сегмент покажет CAGR 8,17%, опережая продажи оборудования по мере увеличения одобрений трассеров и получения тягой тераностики. ОФЭКТ изотопы, такие как технеций-99m, поддерживают лидерство процедур, составляя примерно 80% глобальных ядерных сканирований, но остаются подверженными риску отключения реактора. ПЭТ изотопы растут быстрее, поскольку F-18 ФДГ расширяется за пределы онкологии в кардиологию и визуализацию инфекций, в то время как новые агенты F-18 ФАПИ проникают в трудно визуализируемые злокачественные новообразования. Альфа-излучающие изотопы входят в ранние коммерческие роли в нейроэндокринном раке и раке простаты, хотя низкие объемы производства ограничивают масштаб доходов.

Продажи оборудования выигрывают от циклов гибридного обновления и функций рабочего процесса, управляемых ИИ. Платформы ПЭТ всего тела, оцененные с премией системы, позволяют покрытие от глаз до бедер в течение минут, значительно повышая пропускную способность отделения. ОФЭКТ/КТ получает улучшения чувствительности детекторов, которые разрешают педиатрические и почечные протоколы с уменьшенной лучевой нагрузкой. ПЭТ/МРТ остается нишей для нейроонкологических исследований из-за высоких затрат на приобретение и сложности интеграции. Больницы все чаще совместно покупают циклотроны для обеспечения поставок трассеров, объединяя пакеты финансирования, которые распределяют погашение капитала между оборудованием, контрактами на изотопы и обслуживанием программного обеспечения. В совокупности эти динамики удерживают размер рынка ядерной медицины, закрепленный ростом объемов радиоизотопов, даже когда значения оборудования неуклонно повышаются.

По применению: ПЭТ ускоряется, поскольку ОФЭКТ сохраняет объемную базу

ОФЭКТ сохранил 73,34% доли размера рынка ядерной медицины в 2024 году, закрепленный кардиологической перфузией, визуализацией щитовидной железы и сканированием костей, где наборы на основе технеция остаются экономически эффективными. Одна только кардиология составляет более половины активности ОФЭКТ, поддерживаемая широким доступом к генераторам и установленными кодами возмещения. Применения щитовидной железы используют давний клинический опыт йода-123 для гипертиреоза и наблюдения за дифференцированным раком. Неврологический ОФЭКТ продолжается в обследованиях деменции, хотя появляющиеся амилоидные ПЭТ агенты разрушают эту нишу. Несмотря на эти встречные ветры, объемы ОФЭКТ проявляют устойчивость, а агенты технеция остаются недорогими по сравнению с ПЭТ трассерами.

Объемы ПЭТ растут с CAGR 8,51% до 2030 года, сужая разрыв, поскольку онкологи переходят от планарных сканирований костей к ФДГ или ПСМА визуализации всего тела для метастатического обследования. Одобрение флурпиридаза F-18 в сентябре 2024 года открывает кардиальный ПЭТ с нагрузочными пробами, увеличивая пропускную способность пациентов и диагностическую точность при ишемической болезни сердца [cardiovascularbusiness.com]. ФАПИ-ПЭТ демонстрирует превосходное обнаружение поражений в десмопластических опухолях, ускоряя включение в клинические рекомендации. Мультиорганная воспалительная визуализация и визуализация инфекций возникает как новая граница ПЭТ, используя трассеры, такие как 68Ga-цитрат. По мере диверсификации клинических сценариев доля ПЭТ в рынке ядерной медицины неуклонно растет, хотя ОФЭКТ сохраняет роль рабочей лошадки в условиях, чувствительных к стоимости.

По конечным пользователям: Центры диагностической визуализации набирают динамику

Больницы составляли 53,82% размера рынка ядерной медицины в 2024 году, отражая интегрированные пути оказания онкологической, кардиологической и неврологической помощи. Академические центры стимулируют раннее внедрение испытаний альфа-излучателей и алгоритмов реконструкции на базе ИИ, в то время как общественные больницы поддерживают высокие объемы генераторов для базовых исследований технеция. Комитеты капитального бюджета все чаще приоритизируют приобретение циклотронов для обеспечения поставок трассеров и захвата амбулаторных потоков доходов. В то же время растущая нехватка персонала и конкурирующие обновления МРТ или КТ иногда задерживают проекты расширения ядерной медицины.

Центры диагностической визуализации регистрируют самый быстрый рост с CAGR 8,86%, поддерживаемые отдельно стоящими ПЭТ/КТ кабинетами, которые упрощают амбулаторное онкологическое стадирование. Эти центры заключают оптовые контракты F-18 с региональными радиофармацевтическими аптеками и используют планирование на базе ИИ для максимизации времени работы сканера. Их гибкие структуры затрат и более короткие времена ожидания пациентов привлекают онкологов, стремящихся к быстрому диагностическому обороту. Академические и научно-исследовательские институты остаются скромной долей объемов, но играют большую роль в испытаниях трассеров ранних фаз, поддерживая базу доказательств, которая питает будущие коммерческие показания. В целом децентрализация процедур распространяет рыночные возможности за пределы больничных стен, поддерживая более широкое внедрение и укрепляя структурную экспансию рынка ядерной медицины.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка лидировала на рынке ядерной медицины с 42,23% долей в 2024 году, поддерживаемая крупнейшим в мире парком ПЭТ/КТ сканеров, надежным покрытием плательщиков и глубоким пайплайном одобренных FDA трассеров. Выделение платежа радиофармпрепаратов CMS 2025 года выше 630 долларов США устраняет ключевой сдерживающий фактор для дорогостоящих агентов, поощряя больницы принимать F-18, Ga-68 и Cu-64 трассеры для онкологической, кардиологической и инфекционной визуализации. США также размещают множественные кластеры циклотронов и появляющиеся пилотные проекты ускорительного производства для Mo-99, нацеленные на снижение импортной зависимости. Канада вносит вклад специализированным производством изотопов через объекты McMaster и TRIUMF, но продолжает полагаться на трансграничные потоки генераторов после вывода из эксплуатации реактора Chalk River.

Европа занимает второе место, балансируя координированные системы здравоохранения с устойчивыми государственными инвестициями в изотопную инфраструктуру. Проект реактора Pallas на 2,2 млрд евро обеспечивает долгосрочные поставки технеция и поддерживает диверсификацию терапевтических изотопов. Франция позиционирует себя в авангарде производства альфа-терапии через завод тория-228 Orano Med, прогнозируемый к поставке 100 000 доз свинца-212 ежегодно после 2034 года. Регуляторная гибкость проявляется в одобрении британским MHRA первого продукта технеций-ПСМА, иллюстрируя готовность расширить инновации трассеров за пределы ПЭТ-доминирующих путей. Однако периодические отключения реакторов и различающиеся национальные тарифы возмещения создают лоскутные рыночные условия по всему блоку.

Азиатско-Тихоокеанский регион обеспечивает самый быстрый региональный рост с CAGR 9,23% до 2030 года, стимулируемый большими неудовлетворенными диагностическими потребностями, растущей распространенностью онкологии и агрессивной правительственной поддержкой изотопной самодостаточности. Китай управляет почти 1 200 отделениями ядерной медицины и нацелен удвоить сервисные мощности к 2035 году под своим планом развития медицинских изотопов. Япония сочетает передовую разработку устройств с растущей платформой экспорта радиофармпрепаратов, поддерживаемой поглощением GE HealthCare компании Nihon Medi-Physics. Индия и Южная Корея приоритизируют развертывание циклотронов для поддержки растущей активности ПЭТ и спроса медицинского туризма. Австралия строит избыточность в поставках Mo-99 через реактор ANSTO OPAL. По всему региону усилия по регуляторной гармонизации и инициативы обучения кадров стремятся идти в ногу с быстрой установкой оборудования, формируя Азиатско-Тихоокеанский регион в следующий двигатель спроса для рынка ядерной медицины.

Конкурентная среда

Конкуренция охватывает два взаимосвязанных направления - производители гибридных сканеров и поставщики радиофармпрепаратов - каждый гонится за обеспечением контроля цепи поставок и дифференциации программного обеспечения. Лидеры рынка преследуют дополнительные поглощения для закрытия пробелов в возможностях: покупка GE HealthCare компании Nihon Medi-Physics за 183 млн долларов США усиливает ее портфель трассеров, в то время как последующая сделка MIM Software добавляет инструменты обзора изображений ИИ. Lantheus заострил свой фокус на ПЭТ, потратив до 750 млн долларов США на Neuraceq компании Life Molecular Imaging, при одновременной передаче своей ОФЭКТ линии SHINE Technologies, сигнализируя о повороте к платформам с более высоким ростом.

Ставки интеллектуальной собственности усиливаются, поскольку Novartis защищает франшизы Lu-177, подавая иски о нарушениях против конкурентов, исследующих похожие радиолигандные терапии. Вертикальная интеграция возникает как хеджирование против нехватки изотопов; компании инвестируют в циклотроны, производство генераторов и даже партнерства реакторов для обеспечения потока сырья. Возможности ИИ превращаются в конкурентные базовые требования, поскольку автоматизированное отслеживание поражений и количественные инструменты ответа приводят к предпочтению клиницистов продавцов, богатых программным обеспечением. Более мелкие инноваторы фокусируются на нишевых трассерах - ФАПИ, CXCR4 и лигандах, нацеленных на Альцгеймер - часто партнерствуя с более крупными фирмами для испытаний поздней стадии и коммерциализационной мощи.

Сотрудничество с альфа-излучателями подчеркивает фармацевтический интерес к терапиям следующего поколения: Sanofi и Orano Med запустили программу на 300 млн евро для совместной разработки кандидатов свинца-212 для редких раков [oranomed.com]. Аналогично стартапы термоядерных нейтронов привлекают венчурные фонды, нацеленные на ускорение поставок актиния-225. Получающийся ландшафт демонстрирует умеренную концентрацию, где топ-5 игроков контролируют чуть более 60% объединенных доходов от сканеров и радиофармпрепаратов, оставляя место для участников средней капитализации, которые могут эксплуатировать технологические ниши или региональные производственные преимущества.

Лидеры отрасли ядерной визуализации

-

Bracco Imaging SpA

-

Cardinal Health Inc.

-

Koninklijke Philips NV

-

Siemens Healthineers

-

General Electric Company (GE Healthcare)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: MHRA одобрило трофоластат (RoTecPSMA) как первый продукт технеций-99m ПСМА для визуализации рака простаты

- Март 2025: FDA одобрило TLX007-CDx, агент ПСМА ПЭТ с расширенной фармакокинетикой

- Январь 2025: Lantheus согласился приобрести Life Molecular Imaging за до 750 млн долларов США, добавляя трассер Альцгеймера Neuraceq

Область действия отчета по глобальному рынку ядерной визуализации

Согласно области действия отчета, процедуры визуализации ядерной медицины являются неинвазивными, за исключением внутривенных инъекций, и обычно безболезненными медицинскими тестами, которые помогают врачам диагностировать и оценивать медицинские состояния. Эти визуализирующие сканирования используют радиоактивные материалы, называемые радиофармпрепаратами или радиотрассерами. Эти радиофармпрепараты используются в диагностике и терапевтике. Это небольшие вещества, содержащие радиоактивное вещество, которое используется в лечении рака и сердечных и неврологических расстройств.

Ожидается, что глобальный рынок ядерной визуализации зарегистрирует CAGR 7,63% в течение прогнозируемого периода. Глобальный рынок ядерной визуализации сегментирован по продукции (оборудование и радиоизотоп (ОФЭКТ радиоизотопы (Технеций-99m (TC-99m), Таллий-201 (TI-201), Галлий (Ga-67), Йод (I-123) и другие ОФЭКТ радиоизотопы) и ПЭТ радиоизотопы (Фтор-18 (F-18), Рубидий-82 (RB-82) и другие ПЭТ радиоизотопы))), применению (ОФЭКТ применения (кардиология, неврология, щитовидная железа и другие ОФЭКТ применения) и ПЭТ применения (онкология, кардиология, неврология и другие ПЭТ применения)) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также охватывает оценочные размеры рынков и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (млн долл. США) для вышеуказанных сегментов.

| Оборудование | ПЭТ/КТ сканеры | |

| ОФЭКТ/КТ сканеры | ||

| ПЭТ/МРТ сканеры | ||

| Радиоизотопы | ОФЭКТ радиоизотопы | Технеций-99m (Tc-99m) |

| Таллий-201 (Tl-201) | ||

| Галлий-67 (Ga-67) | ||

| Йод-123 (I-123) | ||

| Другие ОФЭКТ изотопы | ||

| ПЭТ радиоизотопы | Фтор-18 (F-18) | |

| Рубидий-82 (Rb-82) | ||

| Другие ПЭТ изотопы | ||

| ОФЭКТ применения | Кардиология |

| Неврология | |

| Щитовидная железа | |

| Другие ОФЭКТ применения | |

| ПЭТ применения | Онкология |

| Кардиология | |

| Неврология | |

| Другие ПЭТ применения |

| Больницы |

| Центры диагностической визуализации |

| Академические и научно-исследовательские институты |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальной АТР | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По продукции (стоимость) | Оборудование | ПЭТ/КТ сканеры | |

| ОФЭКТ/КТ сканеры | |||

| ПЭТ/МРТ сканеры | |||

| Радиоизотопы | ОФЭКТ радиоизотопы | Технеций-99m (Tc-99m) | |

| Таллий-201 (Tl-201) | |||

| Галлий-67 (Ga-67) | |||

| Йод-123 (I-123) | |||

| Другие ОФЭКТ изотопы | |||

| ПЭТ радиоизотопы | Фтор-18 (F-18) | ||

| Рубидий-82 (Rb-82) | |||

| Другие ПЭТ изотопы | |||

| По применению (стоимость) | ОФЭКТ применения | Кардиология | |

| Неврология | |||

| Щитовидная железа | |||

| Другие ОФЭКТ применения | |||

| ПЭТ применения | Онкология | ||

| Кардиология | |||

| Неврология | |||

| Другие ПЭТ применения | |||

| По конечным пользователям (стоимость) | Больницы | ||

| Центры диагностической визуализации | |||

| Академические и научно-исследовательские институты | |||

| По географии (стоимость) | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия | |||

| Остальной АТР | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | ССАГПЗ | ||

| Южная Африка | |||

| Остальной Ближний Восток и Африка | |||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка ядерной медицины?

Рынок ядерной медицины составляет 17,81 млрд долларов США в 2025 году и, по прогнозам, достигнет 25,91 млрд долларов США к 2030 году.

Какой продуктовый сегмент лидирует по доходам?

Радиоизотопы доминируют с 76,23% долей в 2024 году и также являются самым быстрорастущим сегментом с CAGR 8,17%.

Почему ПЭТ процедуры растут быстрее, чем ОФЭКТ сканирования?

ПЭТ предлагает более высокую диагностическую точность, новые трассеры, такие как ПСМА и ФАПИ, и гибридные ПЭТ/КТ системы, которые улучшают эффективность рабочего процесса, обеспечивая CAGR 8,51% до 2030 года.

Как новые реакторы повлияют на поставки изотопов?

Проекты, такие как реактор Pallas и объект изотопов Оук-Ридж, добавят мощности, сокращая нехватку Mo-99 и стабилизируя ценообразование трассеров после 2027 года.

Что препятствует широкому внедрению альфа-излучающих терапий?

Ограниченные производственные мощности актиния-225 и свинца-212 и длительные регуляторные требования задерживают крупномасштабную коммерциализацию до позднего прогнозируемого периода.

Последнее обновление страницы: