Размер и доля рынка ядерной визуализации Канады

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

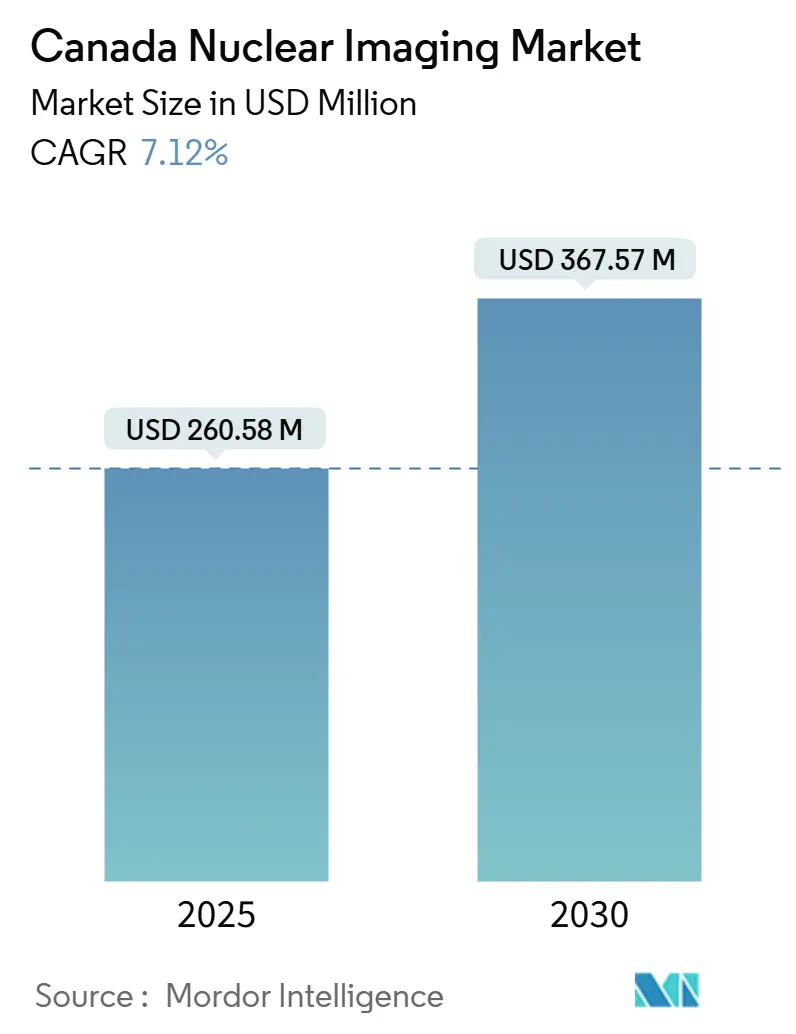

| Размер Рынка (2025) | 260.58 Миллион долларов США |

| Размер Рынка (2030) | 367.57 Миллион долларов США |

| Темп роста (2025 - 2030) | 7.12% CAGR |

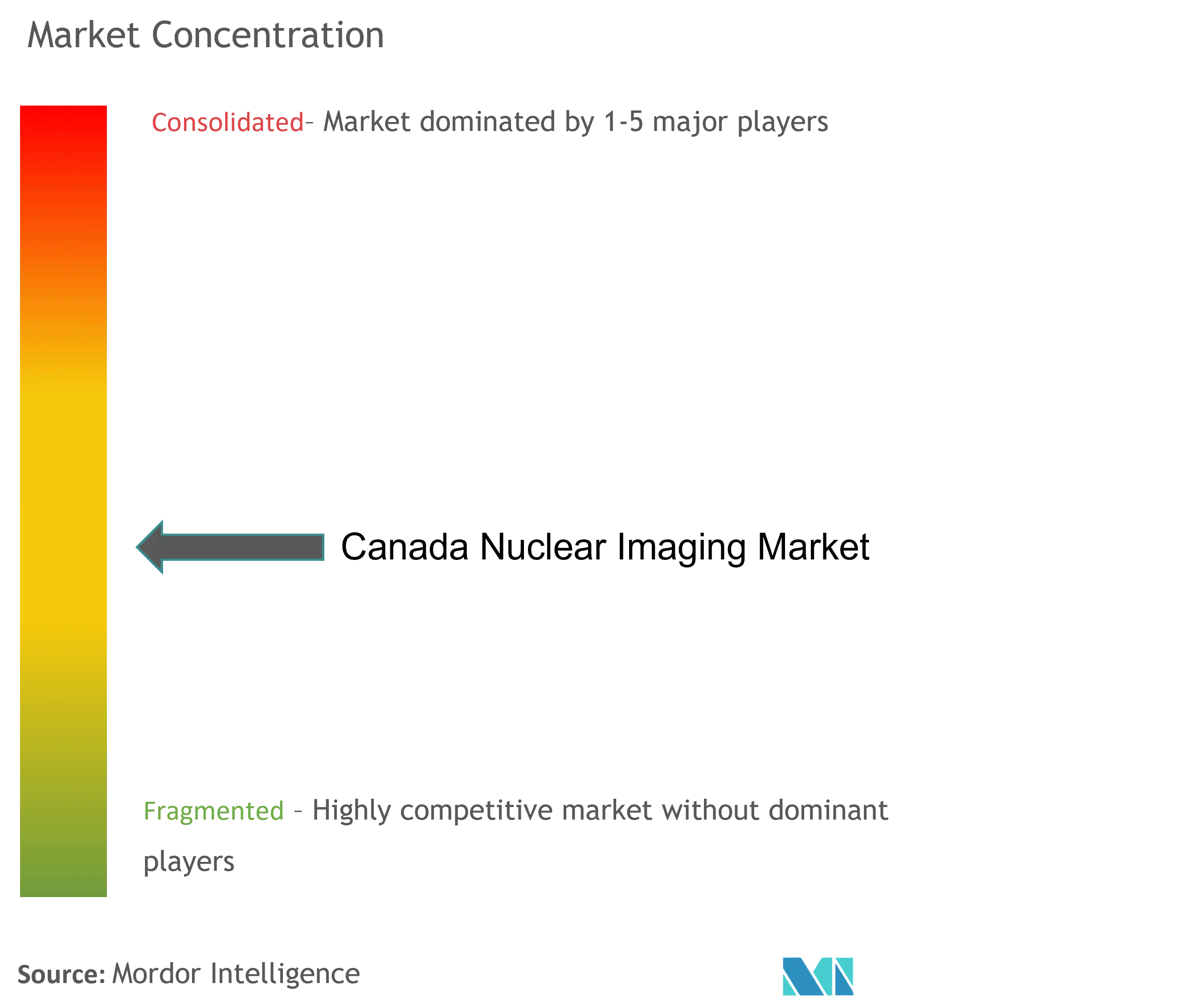

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка ядерной визуализации Канады от Mordor Intelligence

Размер рынка ядерной визуализации Канады оценивается в 260,58 млрд долларов США в 2025 году и ожидается, что достигнет 367,57 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 7,12% в течение прогнозируемого периода. Федеральное финансирование отечественного молибдена-99, расширение провинциальных сетей циклотронов и растущее внедрение гибридных ПЭТ/КТ и ОФЭКТ/КТ сканеров поддерживают этот стабильный рост. Циклы модернизации оборудования сокращаются, поскольку больницы списывают устаревшие гамма-камеры в пользу более быстрых платформ с низкими дозами, в то время как ускоренный путь одобрения CADTH ускоряет выход на рынок новых радиотрейсеров. Участники рынка также извлекают выгоду из правительственного фокуса на сокращение времени ожидания визуализации, особенно для сердечно-сосудистых и онкологических показаний, создавая постоянный спрос в государственных и частных центрах. Стратегические поглощения - совсем недавно покупка BWXT компании Kinectrics и приобретение Telix компании ARTMS - сигнализируют о доверии инвесторов к изотопной экосистеме Канады. Тем не менее, географические пробелы в обслуживании на севере и постоянная нехватка технологов сдерживают краткосрочное расширение мощностей.

Ключевые выводы отчета

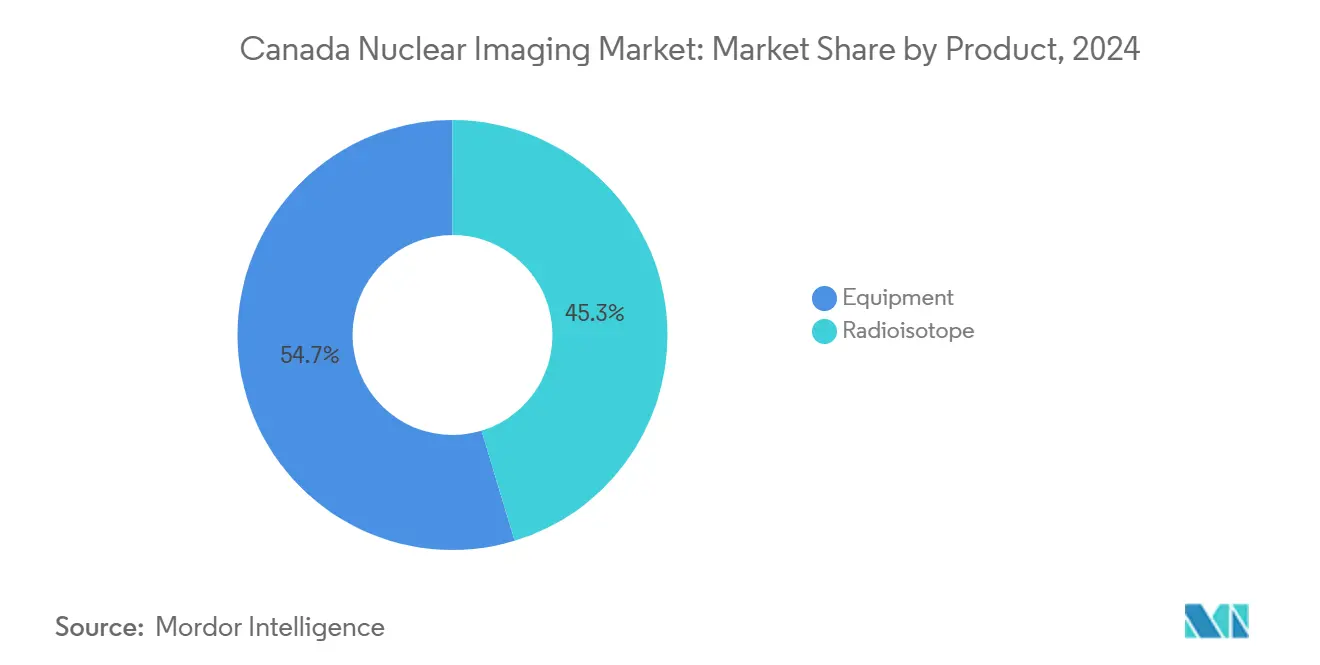

- По категории продуктов оборудование составляло 54,67% доли рынка ядерной визуализации Канады в 2024 году, прогнозируется, что радиоизотопы будут расширяться со среднегодовым темпом роста 7,34% до 2030 года.

- По применению кардиология представляла 38,89% доходов в 2024 году; прогнозируется, что неврологические применения будут расти со среднегодовым темпом роста 7,89% до 2030 года.

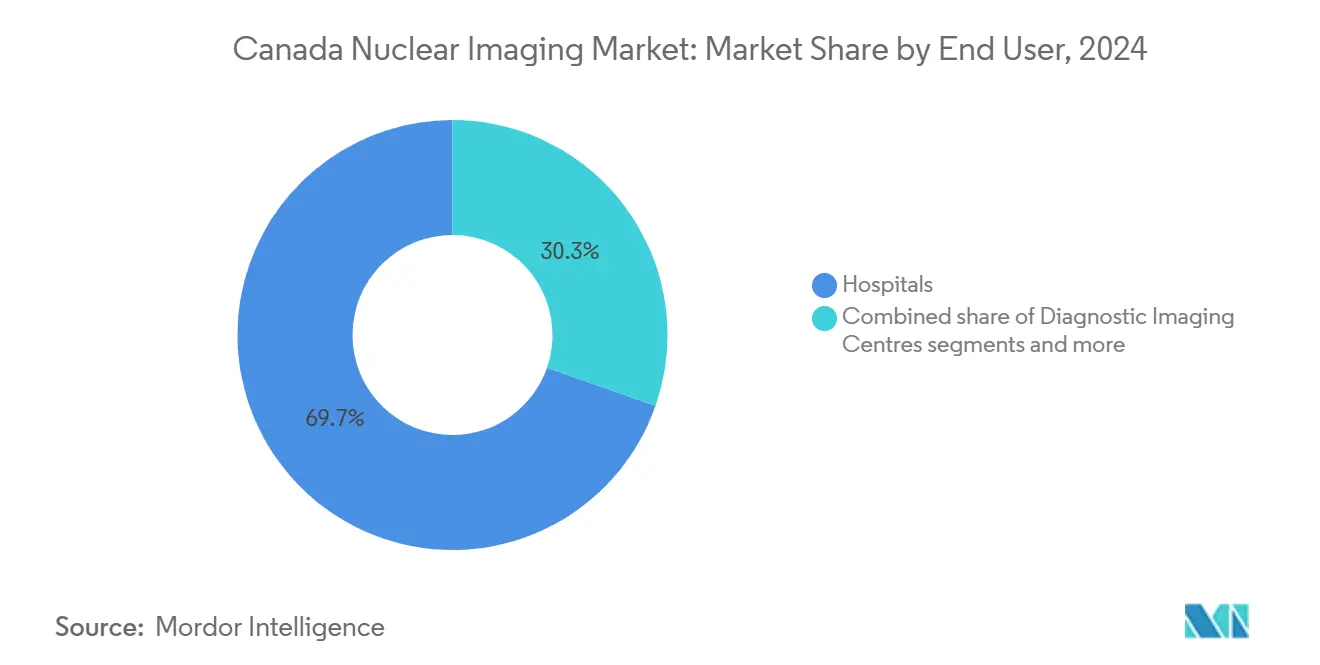

- По конечным пользователям больницы контролировали 69,67% размера рынка ядерной визуализации Канады в 2024 году, в то время как центры диагностической визуализации готовы продвигаться со среднегодовым темпом роста 8,01% между 2025-2030 годами.

Тенденции и аналитика рынка ядерной визуализации Канады

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Внедрение гибридных ПЭТ/КТ и ОФЭКТ/КТ | +1.8% | Онтарио, Британская Колумбия | Среднесрочный период (2-4 года) |

| Растущая распространенность ССЗ и онкологии | +2.1% | Все провинции, выше в стареющих регионах | Долгосрочный период (≥ 4 лет) |

| Ускоренные одобрения радиотрейсеров CADTH | +1.2% | Национальный | Краткосрочный период (≤ 2 лет) |

| Государственно-частное строительство циклотронов | +1.5% | Онтарио, Британская Колумбия, Альберта | Среднесрочный период (2-4 года) |

| Программное обеспечение для снижения доз на основе ИИ | +0.9% | Городские академические медицинские центры | Краткосрочный период (≤ 2 лет) |

| Федеральное финансирование отечественного Mo-99 | +1.3% | Онтарио (Дарлингтон), Британская Колумбия (TRIUMF) | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Переход к гибридным сканерам ПЭТ/КТ и ОФЭКТ/КТ

Общенациональные установки гибридных систем выросли с 57 до 60 единиц в прошлом финансовом году, поддерживая 156 320 обследований, поскольку клиницисты все больше требуют объединенных функциональных и анатомических данных для точной локализации поражений. Symbia Pro.specta от Siemens Healthineers интегрирует количественную ОФЭКТ с коррекцией ослабления КТ, сокращая время сканирования до 50% и обеспечивая рабочие процессы тераностики. Провинциальное внедрение наиболее сильно в Онтарио и Квебеке, в то время как атлантические провинции испытывают трудности с финансированием модернизации. ИИ-платформы оркестровки, такие как партнерство Rad AI-MIC Medical Imaging, сокращают время оборота отчетов и смягчают усталость радиологов. Основанная на рисках структура Health Canada для медицинских устройств ИИ балансирует безопасность с быстрым клиническим развертыванием, катализируя дальнейшее гибридное внедрение.

Растущая распространенность ССЗ и онкологических случаев

Сердечно-сосудистые заболевания остаются главной причиной смертности в Канаде, а заболеваемость онкологией продолжает расти, подталкивая направления на ядерную кардиологию и ПЭТ-онкологию вверх. Время ожидания неургентных перфузионных сканирований миокарда сильно варьируется - от 4 дней в городском Онтарио до 158 дней в сельском Саскачеване - подчеркивая неудовлетворенный спрос. В январе 2025 года Cancer Care Ontario начал возмещение радиолигандной терапии для метастатического рака предстательной железы, связывая диагностическую визуализацию более тесно с терапевтическими путями. Первое в Канаде введение актиния-225 DOTATATE в London Health Sciences Centre подчеркивает лидерство Канады в исследованиях альфа-терапии. Клинические испытания, такие как исследование LuMIERE McGill, дополнительно интегрируют визуализацию и терапию, укрепляя долгосрочный спрос на сложные сканеры и трейсеры.

Ускоренные одобрения CADTH для новых радиотрейсеров

Оценки медицинских технологий теперь завершаются всего за 120 дней, обеспечивая более быстрое провинциальное включение инновационных агентов. Health Canada одобрило Voranigo для астроцитомы 2 степени в рамках приоритетного рассмотрения в 2024 году, демонстрируя эффективность ускоренного трека. Расширение маркировки Illuccix от Telix достигло рынка всего через шесть месяцев после одобрения в США, иллюстрируя международную регулятивную гармонизацию. Исследовательские центры в Университете Торонто и CAMH, финансируемые 3 млн долларов США от Mitacs, сокращают циклы от лаборатории до постели для новых трейсеров. Более быстрые одобрения стимулируют отечественное производство изотопов, поддерживая рынок ядерной визуализации Канады.

Растущее наращивание государственно-частных мощностей циклотронов

Более 50 ядерных аптек и несколько циклотронов на месте, управляемых Jubilant Radiopharma, иллюстрируют распределенную модель производства, которая теперь замещает устаревшие цепочки поставок реакторов. Британская Колумбия выделила 50,5 млн канадских долларов на новый циклотрон BC Cancer и радиоаптеку, в то время как реактор Дарлингтона вскоре будет производить Mo-99 и Lu-177 в коммерческом масштабе. Партнерства с коренными народами, такие как инициатива лютеция-177 Saugeen Ojibway Nation-Bruce Power, способствуют местному экономическому развитию наряду с производством изотопов. Лицензионный режим Канадской комиссии по ядерной безопасности поддерживает строгие стандарты безопасности, не подавляя инновации.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Логистика изотопов с коротким периодом полураспада в отдаленных провинциях | -1.4% | Северные территории, отдаленные общины коренных народов | Долгосрочный период (≥ 4 лет) |

| Капиталоемкий цикл замены устаревших гамма-камер | -0.8% | Национальный, с более высоким воздействием в меньших больницах | Среднесрочный период (2-4 года) |

| Ограниченное возмещение тераностических процедур | -0.6% | Провинциальные вариации, особенно атлантические провинции | Краткосрочный период (≤ 2 лет) |

| Нехватка квалифицированной рабочей силы технологов ядерной медицины | -1.1% | Национальный, с острой нехваткой в сельских районах | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Логистика изотопов с коротким периодом полураспада в отдаленных провинциях

Шестичасовой период полураспада технеция-99m создает проблемы для распределения в северные больницы, которые находятся в 1200 км или более от центров циклотронов. Winnipeg Great-West Life PET/CT Center полагается на чартерные рейсы и планирование точно в срок, чтобы избежать отмененных сканирований, увеличивая операционные расходы. Пациенты из числа коренных народов путешествуют в среднем 268 км для лучевой терапии, усиливая неравенство. Хотя мобильные визуализационные установки сокращают поездки, погодные и дорожные условия в зимние месяцы часто останавливают программы помощи. Создание северных циклотронов сократило бы поездки на расчетные 3 млн км за десять лет, но капитальные затраты и ограниченный персонал остаются препятствиями.

Нехватка квалифицированной рабочей силы технологов ядерной медицины

Канада зафиксировала 78 600 незаполненных медицинских должностей в Q3 2024, причем ядерная медицина входит в число труднейших для укомплектования ролей. Технологи, сертифицированные CAMRT, требуют четырех лет обучения, ограничивая краткосрочное предложение. Иммиграционные пути добавляют таланты, однако признание квалификации и языковые требования задерживают вход в рабочую силу. Инструменты шумоподавления ИИ облегчают рабочие нагрузки, но требуют переобучения, временно напрягая существующий персонал. Городские центры переманивают сельских профессионалов более высокими зарплатами, расширяя географические различия.

Сегментный анализ

По продуктам: модернизация инфраструктуры движет лидерством оборудования

Оборудование сохранило 54,67% доли рынка ядерной визуализации Канады в 2024 году, поддерживаемое провинциальными капитальными бюджетами, выделенными для циклов обновления гибридных сканеров. Средний возраст ПЭТ/КТ снизился до 7,2 лет, поскольку Онтарио и Квебек заменили устаревшие гамма-камеры компактными системами ОФЭКТ/КТ, такими как Symbia Evo Excel, которая предлагает на 30% больший диаметр отверстия и улучшенный комфорт пациента. Больницы все больше принимают контракты на обслуживание поставщиков, которые гарантируют 98% времени работы, сдвигая критерии покупки в сторону стоимости жизненного цикла над ценой наклейки. Тем временем радиоизотопы выросли со среднегодовым темпом роста 7,34% благодаря увеличенному тераностическому использованию и производству собственных изотопов, позиционируя Канаду как нетто-экспортера Lu-177 к 2028 году. Лицензирование устройств Health Canada обеспечивает соответствие сканеров радиационным стандартам, позволяя быстрое внедрение консолей, готовых к ИИ.

Продолжающаяся клиническая валидация количественной ОФЭКТ движет постепенными модернизациями в кардиальных центрах, в то время как онкологические отделения приоритизируют цифровую ПЭТ для протоколов с низкими дозами. Появляющиеся портативные гамма-камеры нацелены на сельские отделения неотложной помощи, которые не могут оправдать полноразмерные сканеры, создавая длиннохвостовую возможность для нишевых поставщиков. Отечественное производство Mo-99 улучшает устойчивость закупок, защищая сайты от исторических отключений реакторов. В совокупности потоки оборудования и изотопов укрепляют доходную основу для рынка ядерной визуализации Канады.

По применению: доминирование кардиологии на фоне ускорения неврологии

Кардиология составила 38,89% доходов в 2024 году, отражая зрелые пути возмещения и хорошо установленные паттерны направлений для перфузионной визуализации миокарда с использованием технеция-99m сестамиби. Национальные бенчмарки нацелены на 24-часовой оборот для неотложных сканирований, но региональные узкие места сохраняются в Саскачеване и Атлантической Канаде. Неврология показала самый быстрый среднегодовой темп роста в 7,89%, движимый ПЭТ-трейсерами, которые связывают тау и бета-амилоид, наряду с одобрением Health Canada агентов, ориентированных на Альцгеймер, таких как MK-6240 после приобретения Lantheus компании Cerveau Technologies. Онкология поддерживает сильный импульс, поскольку радиолигандные терапии требуют пре- и пост-лечебной визуализации, повышая объемы ПЭТ для рака предстательной железы и нейроэндокринного рака.

Рост в эндокринной и надпочечниковой визуализации происходит от исследований Университета Калгари, которые связывают ядерную визуализацию с редкими надпочечниковыми расстройствами. ИИ-ассистированное чтение сокращает время отчета на 40% для стадирования лимфомы, освобождая радиологов для фокуса на сложных случаях. Горизонтальное сканирование CADTH отмечает появляющиеся применения, направляя провинции в расширении покрытия до нейропсихиатрических расстройств к 2027 году.

По конечным пользователям: больницы закрепляют объемы, в то время как внебольничные сайты быстро масштабируются

Больницы контролировали 69,67% размера рынка ядерной визуализации Канады в 2024 году, поддерживаемые радиофармацевтическими комплексами, строгим лицензированием Канадской комиссии по ядерной безопасности и более высокой сложностью процедур. Учебные больницы часто интегрируют исследовательские циклотроны, делая их самодостаточными для ПЭТ-трейсеров. Прогнозируется, что центры диагностической визуализации будут расти со среднегодовым темпом роста 8,01%, поскольку провинции передают рутинные сканирования костей и щитовидной железы на аутсорсинг частным центрам для облегчения больничных отставаний. Пилоты Саскачевана требуют от частных центров выполнения государственных квот сканирований, иллюстрируя политическое воздействие для расширения мощности без компромисса справедливости.

Академические институты, такие как TRIUMF, партнерствуют с поставщиками для совместной разработки изотопов следующего поколения, генерируя доходы через соглашения об интеллектуальной собственности. Нехватка персонала ограничивает пропускную способность всех конечных пользователей, побуждая к большей зависимости от удаленных радиологических чтений. Инструменты старше десяти лет испытывают 15% частоту отказов, ускоряя замены. Поскольку ИИ сокращает повторные сканирования и улучшает планирование, амбулаторные центры могут получить долю, однако больницы останутся основным центром для сложной гибридной визуализации и радионуклидной терапии.

Географический анализ

Онтарио лидирует по количеству установок со 157 МРТ-единицами и реестром PET Scans Ontario, координирующим услуги, финансируемые OHIP. Несмотря на масштаб, использование ПЭТ составляет только 1600 обследований на миллион жителей против национальных 3300, указывая на неиспользованный потенциал роста объемов. Квебек запрещает частное финансирование МРТ, централизуя ядерную визуализацию в университетских больницах; его 123 МРТ-единицы обеспечивают высокую абсолютную мощность, однако оставляют сельский Абитиби-Темискаминг недообслуженным. Британская Колумбия позиционирует себя как изотопный центр Западной Канады с комплексом циклотронов BC Cancer стоимостью 50,5 млн канадских долларов и расширенными исследовательскими линиями TRIUMF.

Прерии полагаются на радиоаптеки Jubilant в Виннипеге и Эдмонтоне для поставки ПЭТ-ФДГ, но длинные поездки и зимняя погода вызывают случайные потери доз. Атлантические провинции импортируют трейсеры из Квебека, а односканерные объекты в Нью-Брансуике и Новой Шотландии ведут к периодическим сбоям в планировании. Северные территории сталкиваются с наиболее серьезными пробелами; более 84% общин коренных народов проживают за пределами часа езды от радиотерапевтических центров, подчеркивая необходимость мобильных флотов гамма-камер. Федеральные программы, такие как NIICO, нацелены на удвоение производства изотопов и облегчение региональных шоков предложения, однако трубопроводы рабочей силы также должны расширяться для обеспечения усвоения услуг. Трансграничное направление в центры США в Миннесоте и Северной Дакоте сохраняется для продвинутых терапий, но отечественные мощности, вероятно, вытеснят исходящий поток, поскольку циклотроны умножаются.

Конкурентный ландшафт

Рынок показывает умеренную концентрацию. GE HealthCare, Siemens Healthineers, Philips и Canon поставляют большинство сканеров, в то время как отечественные игроки доминируют в изотопах и услугах. Покупка GE HealthCare за 183 млн долларов США Nihon Medi-Physics улучшает его радиофармацевтический след, а ожидающееся приобретение MIM Software интегрирует ИИ-аналитику в установленные базы. Siemens Healthineers зафиксировал 22,36 млрд евро доходов в фискальном 2024 году, движимый сильным спросом на визуализацию и новыми запусками ОФЭКТ/КТ.

50 ядерных аптек Jubilant Radiopharma обеспечивают распределение последней мили, в то время как Advanced Cyclotron Systems и Nordion поставляют ускорители под ключ и источники кобальта-60. Покупка BWXT за 525 млн долларов США Kinectrics удваивает его коммерческую рабочую силу и углубляет экспертизу в услугах реакторов CANDU, выравнивая производство изотопов с национальной энергетической инфраструктурой. Стартапы, фокусирующиеся на ИИ-триаже и микродозных ПЭТ-трейсерах, привлекают венчурное финансирование, однако регулятивные препятствия остаются высокими. Конкурентная дифференциация теперь зависит от готовности к тераностике, эффективности рабочих процессов ИИ и гарантий времени работы услуг.

Лидеры индустрии ядерной визуализации Канады

Bracco Imaging Spa

GE Healthcare

Koninklijke Philips N.V.

Siemens AG

Canon Medical Systems

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июль 2025: Онтарио запустило Совет инноваций ядерных изотопов Онтарио, нацеленный на удвоение производства изотопов к 2030 году

- Май 2025: Дарлингтон получил разрешение на производство изотопов Lu-177 и Y-90, расширяя терапевтические мощности

Область действия отчета по рынку ядерной визуализации Канады

Процедуры ядерной медицинской визуализации являются неинвазивными, за исключением внутривенных инъекций, и обычно безболезненными медицинскими тестами, которые помогают врачам диагностировать и оценивать медицинские состояния. Эти визуализационные сканирования используют радиоактивные материалы, называемые радиофармацевтическими препаратами или радиотрейсерами. Эти радиофармацевтические препараты используются в диагностике и терапевтике. Они являются небольшими веществами, которые содержат радиоактивное вещество, используемое в лечении рака и сердечных и неврологических расстройств.

Рынок ядерной визуализации Канады сегментирован по продуктам и применению. На основе продукта рынок сегментирован как оборудование и диагностический радиоизотоп. На основе применения рынок сегментирован как применение ОФЭКТ и применение ПЭТ. Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Оборудование | ||

| Радиоизотоп | ОФЭКТ-радиоизотопы | Технеций-99m (TC-99m) |

| Таллий-201 (TI-201) | ||

| Галлий (Ga-67) | ||

| Йод (I-123) | ||

| Другие ОФЭКТ-радиоизотопы | ||

| ПЭТ-радиоизотопы | Фтор-18 (F-18) | |

| Рубидий-82 (RB-82) | ||

| Другие ПЭТ-радиоизотопы | ||

| Кардиология |

| Неврология |

| Щитовидная железа |

| Онкология |

| Другие применения |

| Больницы |

| Центры диагностической визуализации |

| Академические и исследовательские институты |

| По продуктам | Оборудование | ||

| Радиоизотоп | ОФЭКТ-радиоизотопы | Технеций-99m (TC-99m) | |

| Таллий-201 (TI-201) | |||

| Галлий (Ga-67) | |||

| Йод (I-123) | |||

| Другие ОФЭКТ-радиоизотопы | |||

| ПЭТ-радиоизотопы | Фтор-18 (F-18) | ||

| Рубидий-82 (RB-82) | |||

| Другие ПЭТ-радиоизотопы | |||

| По применению | Кардиология | ||

| Неврология | |||

| Щитовидная железа | |||

| Онкология | |||

| Другие применения | |||

| По конечному пользователю (стоимость) | Больницы | ||

| Центры диагностической визуализации | |||

| Академические и исследовательские институты | |||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка ядерной визуализации Канады?

Рынок оценивается в 260,58 млрд долларов США в 2025 году и прогнозируется достичь 367,57 млрд долларов США к 2030 году.

Какой сегмент продуктов лидирует по доходам?

Оборудование составляет 54,67% доходов, отражая продолжающуюся модернизацию сканеров в провинциях.

Какая область применения растет быстрее всего?

Неврологическая визуализация показывает наивысший среднегодовой темп роста в 7,89% до 2030 года благодаря расширенному использованию трейсеров Альцгеймера и тау.

Как решается нехватка рабочей силы?

Оттава выделила 14,3 млн долларов США на аттестацию международно обученных профессионалов, и инструменты рабочих процессов ИИ сокращают рабочую нагрузку технологов.

Почему важно отечественное производство изотопов?

Местное производство Mo-99 и Lu-177 снижает зависимость от иностранных реакторов и обеспечивает поставки как для диагностических, так и для терапевтических радиофармацевтических препаратов.

Какие провинции инвестируют наиболее интенсивно в новые циклотроны?

Онтарио и Британская Колумбия лидируют в инвестициях, с проектами в Дарлингтоне и BC Cancer, получающими значительное провинциальное и федеральное финансирование.

Последнее обновление страницы: