Размер и доля рынка инструментов клеточного анализа

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 22.94 Миллиардов долларов США |

| Размер Рынка (2030) | 32.33 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.10% CAGR |

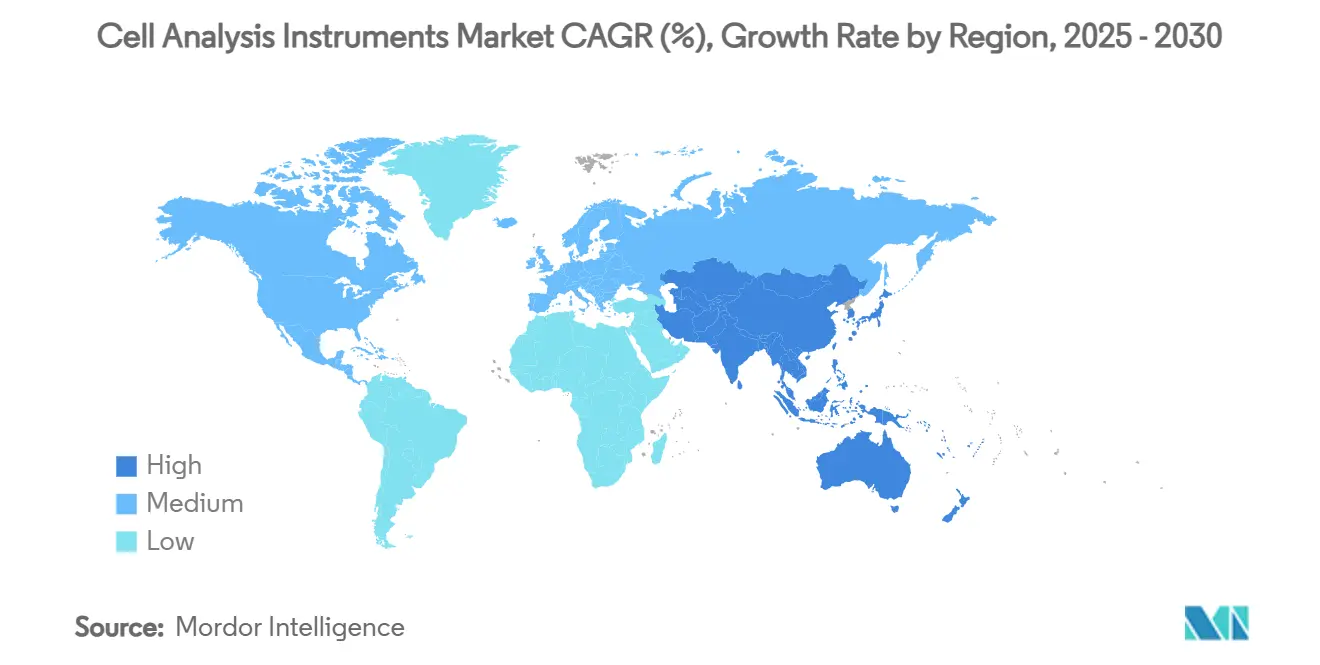

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

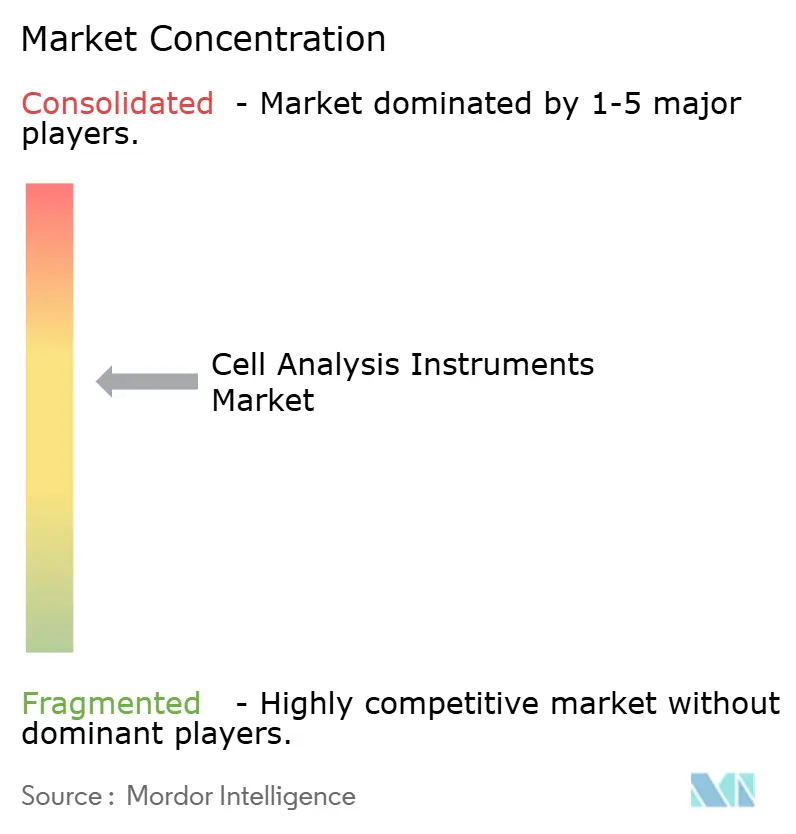

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка инструментов клеточного анализа от Mordor Intelligence

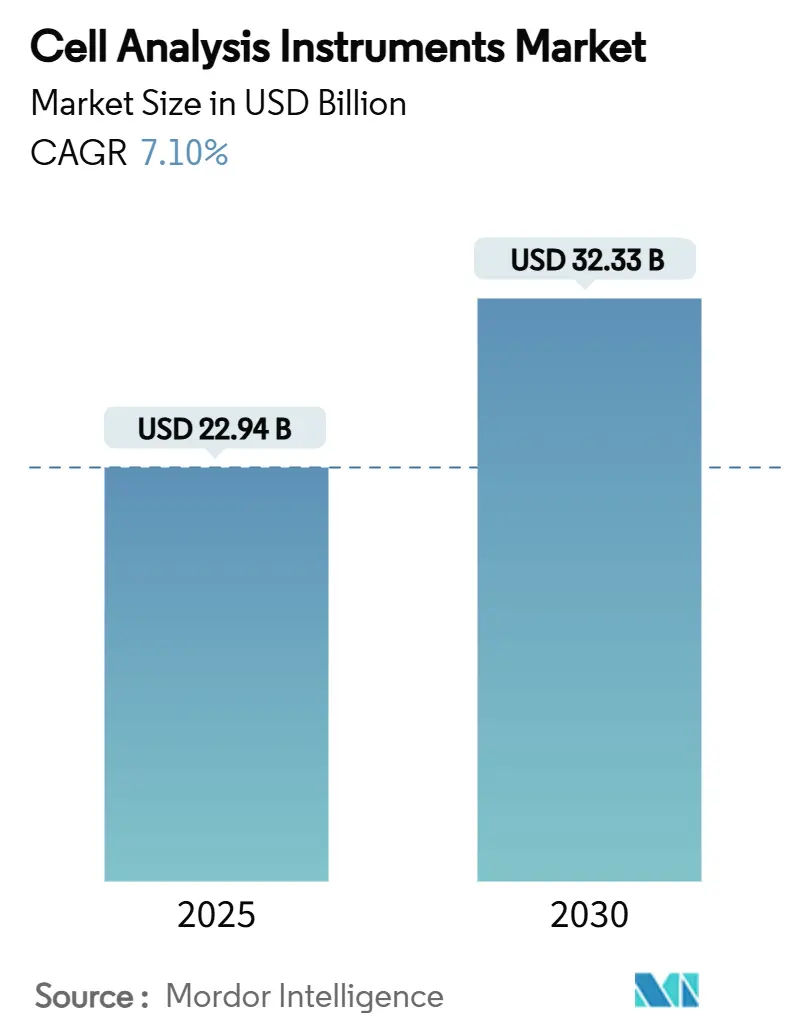

Рынок инструментов клеточного анализа оценивается в 22,94 млрд долларов США в 2025 году и прогнозируется к росту до 32,33 млрд долларов США к 2030 году, что соответствует стабильному CAGR 7,1%. Спрос растет по мере того, как управление хроническими заболеваниями смещается в сторону раннего молекулярного обнаружения, визуализации на основе искусственного интеллекта (ИИ) и крупномасштабных рабочих процессов одноклеточного секвенирования, которые теперь доступны для лабораторий среднего размера. Расходные материалы обеспечивают ежедневную работу лабораторий и уже составляют почти половину выручки 2024 года, в то время как инновации в инструментах внедряют спектральные, высокосодержательные и автоматизированные функции в рутинную лабораторную работу. Географически Северная Америка продолжает задавать темп закупок благодаря щедрым грантам на приборы от Национального института здравоохранения (NIH) и Национального научного фонда (NSF), тогда как в Азиатско-Тихоокеанском регионе регистрируется двузначный рост на фоне расширения биопроизводственных мощностей. Регулятивная ясность улучшается; Управление по контролю за продуктами и лекарствами США (FDA) в 2025 году классифицировало мультиплексные системы клеточного анализа чувствительности к противомикробным препаратам как устройства Класса II, сигнализируя о доверии к современным аналитическим платформам. Слияния и поглощения - такие как многолетний бюджет расширения Thermo Fisher Scientific в размере 40-50 млрд долларов США - подчеркивают, как масштаб и широта портфеля будут определять долгосрочные конкурентные преимущества.

Ключевые выводы отчета

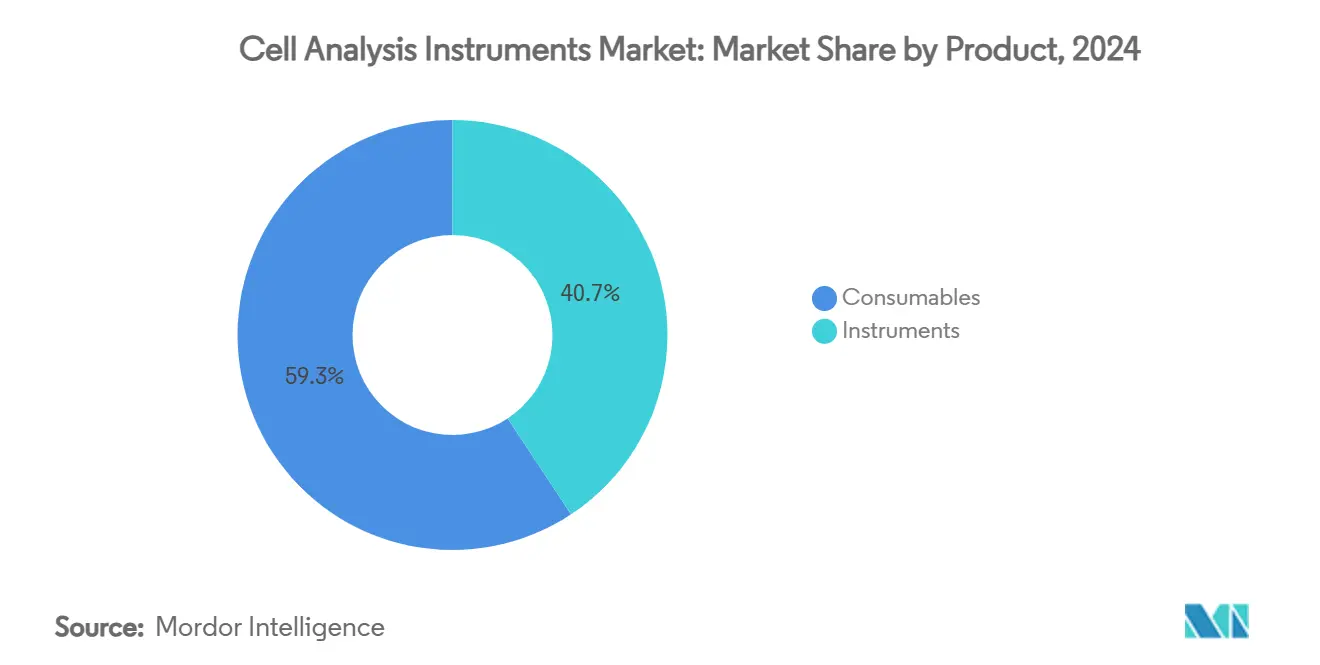

- По категории продуктов расходные материалы лидировали с долей выручки 59,35% в 2024 году, тогда как инструменты прогнозируются к росту с CAGR 12,25% до 2030 года.

- По применению подсчет клеток занимал 38,53% доли рынка инструментов клеточного анализа в 2024 году, в то время как PCR/qPCR прогнозируется к росту с CAGR 12,85% до 2030 года.

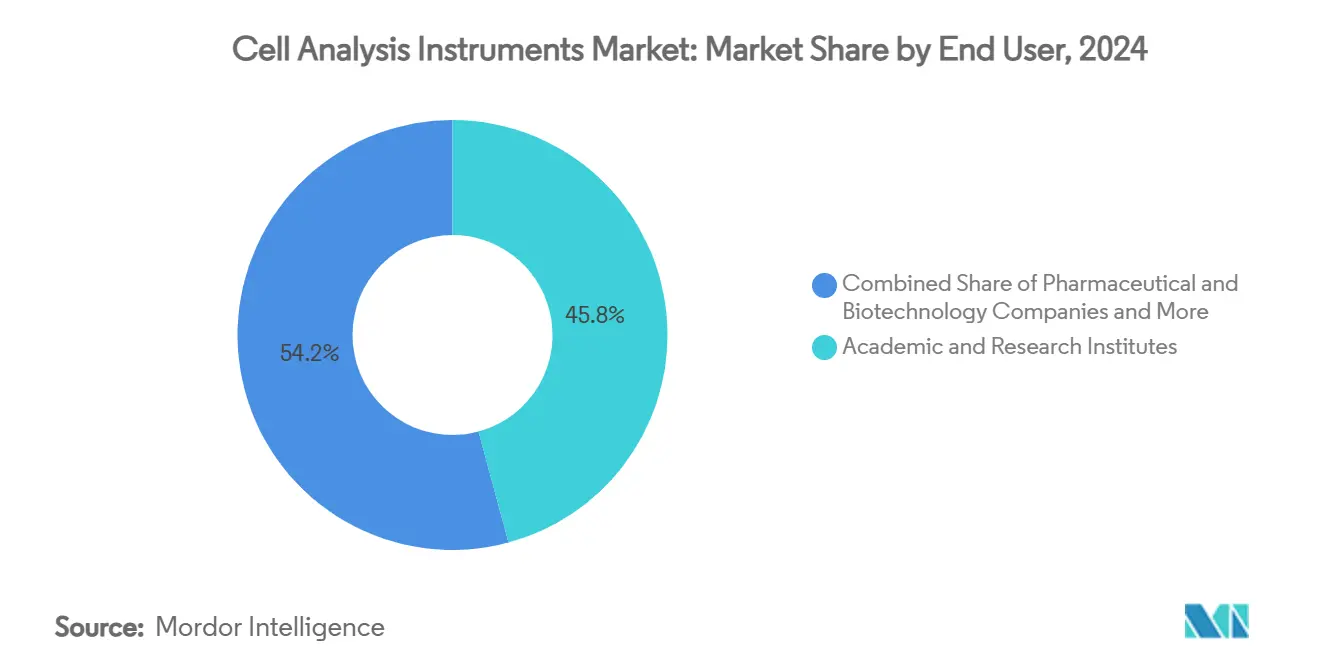

- По конечным пользователям академические и исследовательские институты захватили 45,82% выручки 2024 года, тогда как контрактные исследования и CDMO покажут самый быстрый CAGR 12,31%.

- По географии Северная Америка контролировала 40,63% выручки 2024 года; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 11,91% до 2030 года.

Тенденции и аналитика глобального рынка инструментов клеточного анализа

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Распространенность хронических заболеваний | +1.2% | Глобально, сосредоточено в Северной Америке и Европе | Долгосрочно (≥ 4 года) |

| Расширение биотех и клеточно-терапевтического пайплайна | +1.8% | Северная Америка и ЕС, расширение в Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Снижение стоимости одноклеточного секвенирования | +1.5% | Глобально, во главе с исследовательскими институтами Северной Америки | Краткосрочно (≤ 2 года) |

| Государственное финансирование инструментов наук о жизни | +0.9% | Преимущественно Северная Америка и ЕС; селективные программы в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| ИИ-анализ изображений | +1.1% | Глобально, сосредоточено в передовых исследовательских центрах | Краткосрочно (≤ 2 года) |

| Спрос на закрытую GMP-совместимую микрофлюидику | +0.7% | Глобально, движимо центрами производства клеточной терапии | Долгосрочно (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Рост распространенности хронических заболеваний

Растущая нагрузка случаев рака, сердечно-сосудистых и метаболических расстройств заставляет системы здравоохранения приоритизировать раннее обнаружение, повышая спрос на высокопроизводительные платформы клеточного профилирования, которые могут выявлять тонкие фенотипические изменения до проявления симптомов. Одобрение FDA в 2024 году анализа крови Shield - с точностью обнаружения колоректального рака 83% - демонстрирует, как мультипараметрический клеточный анализ поддерживает массовый скрининг[1]Center for Devices and Radiological Health, "Shield - P230009," fda.gov. ИИ-улучшенные алгоритмы гистопатологии теперь превосходят ручные чтения в идентификации инвазивных паттернов опухолей молочной железы. Программы рака шейки матки, которые должны обследовать 70% женщин в возрасте 35-45 лет к 2030 году, принимают автоматизированные считыватели слайдов для компенсации нехватки патологов. Эти случаи использования закрепляют петлю обратной связи, в которой клиническое принятие подтверждает технологию и, в свою очередь, привлекает дальнейшие инвестиции в рынок инструментов клеточного анализа.

Расширение биотех и клеточно-терапевтических пайплайнов

Более 1200 активных клинических испытаний клеточной и генной терапии в США в 2024 году стимулируют закупки спектральных сортеров, высокосодержательных систем визуализации и проточных цитометров GMP-класса для контроля процесса. Приобретение Roche Poseida Therapeutics за 1,0-1,5 млрд долларов США подчеркивает стремление к обеспечению аллогенных CAR-T платформ, которые требуют строгого фенотипирования клеток во время масштабирования. Tenpoint Therapeutics планирует первые клинические испытания клеточной терапии сетчатки на людях к концу 2025 года, расширяя аналитический спрос за пределы онкологии. Контрактные организации разработки и производства (CDMO) заполняют пробелы в возможностях для малых биотехнологических компаний, стимулируя продажи инструментов по мере создания аналитических комплексов для обслуживания множественных клиентов. Следовательно, рынок инструментов клеточного анализа видит рост как в инструментальных платформах, так и в расходных наборах, оптимизированных для GMP-сред.

Снижение стоимости одноклеточного секвенирования

Секвенирование одного человеческого генома когда-то стоило 100 миллионов долларов США; к 2023 году эта цифра упала до чуть выше 500 долларов США, и дальнейшие снижения открывают протоколы одноклеточной РНК-секвенции для стандартной лабораторной науки. Сравнительное тестирование показывает, что набор фиксированного профилирования РНК 10x Genomics превосходит конкурентов по захвату транскриптов, тогда как набор Rhapsody от Becton Dickinson обеспечивает более низкую стоимость на клетку[2]De Simone et al., "Comparative Analysis of Commercial Single-Cell RNA Sequencing Technologies," biorxiv.org. Микрофлюидика капель теперь скринирует миллионы отдельных клеток за часы, изменяя ожидания по пропускной способности. В результате учреждения, которые когда-то отдавали секвенирование на аутсорсинг, теперь покупают интегрированные инструменты, расширяя адресуемый рынок инструментов клеточного анализа в академических, клинических и промышленных лабораториях.

ИИ-анализ изображений повышает пропускную способность

Машинное обучение автоматизирует извлечение десятков морфологических и флуоресценных параметров из каждого изображения клетки. Анализатор FACSDiscover A8 от BD собирает спектральный поток и изображения в реальном времени по более чем 50 маркерам за один прогон, тем самым сжимая недельную ручную работу в один день. Микроскоп AX R от Nikon записывает в шесть раз быстрее и в четыре раза шире поля, чем предыдущие конфокальные системы, делая динамику живых клеток наблюдаемой в реальном времени. Синтетическое мечение через генеративный ИИ обещает заменить определенные этапы иммунофлуоресценции, снижая расходы на реагенты при сохранении информационного содержания. В совокупности эти достижения улучшают экономику за прогон, дополнительно ускоряя принятие по всему рынку инструментов клеточного анализа.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая капитальная стоимость флагманских инструментов | -0.8% | Глобально, более остро в развивающихся рынках | Долгосрочно (≥ 4 года) |

| Сложный многоюрисдикционный регулятивный путь | -1.2% | Глобально, центрировано в Северной Америке и Европейском Союзе | Среднесрочно (2-4 года) |

| Нехватка биоинформатических талантов | -0.9% | Глобально, остро в специализированных исследовательских центрах | Долгосрочно (≥ 4 года) |

| Риск цепочки поставок редкоземельных элементов | -0.6% | Глобально, влияет на высококачественную оптику и детекторы | Краткосрочно (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Высокая капитальная стоимость флагманских инструментов

Современные спектральные проточные цитометры, высокосодержательные системы визуализации и платформы масс-цитометрии часто стоят выше 500 000 долларов США, исключая многие учебные больницы и государственные университеты. NIH пытается преодолеть разрыв грантами на высококачественные инструменты, которые присуждают 750 000-2 миллиона долларов США за отдельные элементы. Тем не менее количество подходящих предложений все еще значительно превышает доступные средства, о чем свидетельствует снижение академических продаж Bio-Rad на 5,4% в годовом исчислении в первом квартале 2025 года. Ядра общего использования улучшают утилизацию, но удлиняют время очереди, иногда компрометируя экспериментальные временные рамки. Валютные колебания и импортные сборы усиливают затраты в развивающихся рынках, снижая отгрузки единиц и замедляя проникновение рынка инструментов клеточного анализа там, где неудовлетворенная медицинская потребность растет быстрее всего.

Сложный многоюрисдикционный регулятивный путь

Окончательное правило FDA по лабораторно-разработанным тестам предписывает пятиступенчатый переход с 2025 по 2029 годы, налагая новые обязательства по предрыночному обзору, которые будут стоить лабораториям от 566 миллионов до 3,56 миллиарда долларов США ежегодно. Европа продолжает уточнять реализацию Регулирования по диагностике in vitro (IVDR), в то время как Япония и Китай поддерживают отдельные пути регистрации устройств. Поставщики должны настраивать маркировку, прошивку и документацию системы качества для каждой основной юрисдикции, растягивая бюджеты регулятивных дел. Малые инноваторы часто ищут стратегические альянсы или выходы через поглощение, чем навигацию в одиночку, косвенно питая консолидацию на рынке инструментов клеточного анализа.

Сегментный анализ

По продукту: расходные материалы поддерживают потоки доходов

Расходные материалы генерировали 59,35% доходов 2024 года и обеспечивают предсказуемые маржи, поскольку лаборатории перезаказывают наборы анализов, реагенты и одноразовые картриджи на протяжении жизненного цикла инструмента. Запуски флагманских инструментов тем не менее стимулируют рост топ-линии; спектральный сортер BD FACSDiscover S8 сочетает высокоскоростную визуализацию с традиционной флуоресценцией для обеспечения фенотипической сортировки, первое для категории. CellVoyager CQ3000 от Yokogawa предлагает живую 3D-визуализацию органоидов с использованием sCMOS-камер, расширяя аналитическую емкость одной пластины. По мере того как новые оптические пути и встроенный ИИ сокращают протоколы, лаборатории заменяют старое оборудование раньше типичной семилетней кривой амортизации, поддерживая CAGR 12,25% для инструментов. Спектрофотометры, микроматрицы и современные микроскопы подключаются к облачным аналитическим панелям, которые автоматизируют документацию соответствия, обеспечивая повторяющиеся программные подписки, которые закрепляют поставщиков глубже в рынке инструментов клеточного анализа.

Эффекты второго порядка далее усиливают спрос на расходные материалы. ИИ-ассистированные анализы часто мультиплексируют больше биомаркеров за прогон, увеличивая потребление реагентов. Спектральная проточная цитометрия требует собственных панелей красителей, оптимизированных для узких эмиссионных диапазонов, преобразуя принятие техники непосредственно в продажи расходных материалов. В совокупности эти драйверы обеспечивают, что расходные материалы остаются объемной основой, в то время как дорогое оборудование остается фактором колебания годового дохода для индустрии инструментов клеточного анализа.

По применению: PCR/qPCR ускоряется за пределы традиционного подсчета

Подсчет клеток все еще лидировал с долей 38,53% расходов 2024 года, отражая рутинные проверки жизнеспособности, расчеты доз и базовый контроль качества в исследовательских и клинических лабораториях. Тем не менее применения PCR/qPCR прогнозируются к расширению на 12,85% ежегодно до 2030 года, поскольку лаборатории мигрируют к молекулярным конечным точкам. Панель ClearLLab 10C анализирует образцы при 0,0469 × 10⁶ клеток/мл - намного ниже обычных порогов - подчеркивая, как чувствительные реагентные смеси открывают рабочие процессы с низким входом для онкологии и иммунного профилирования. Сочетание мониторинга клеточной культуры с чтениями полимеразы в реальном времени сжимает дни ожидания в инкубаторе до часов, увеличивая экспериментальную пропускную способность.

Рабочие процессы идентификации мишеней, особенно CRISPR-скрины, теперь интегрируют транскриптомические и протеомические считывания, экспоненциально повышая объем данных. Эта мульти-омиксная конвергенция повышает требования к информатике и толкает спрос на готовое аналитическое программное обеспечение, которое сопровождает установки инструментов. Лаборатории скрининга лекарств и обнаружения биомаркеров принимают микрофлюидику для оценки тысяч условий параллельно, дополнительно увеличивая размер рынка инструментов клеточного анализа для высокопроизводительных платформ.

По конечным пользователям: CDMO движут трансформацию производства

Академические и исследовательские учреждения доминировали в доходах 2024 года с 45,82%, поддерживаемые потоками государственного финансирования, такими как программы NIH S10 и биотехнологические ассигнования NSF. Тем не менее самый быстрый рост - CAGR 12,31% - приходит от CDMO, которые масштабируют производство клеточной терапии для множественных спонсоров. Эти предприятия требуют валидированной, 21 CFR Part 11-совместимой аналитики для выпуска GMP-партий, стимулируя закупки встроенных проточных цитометров, тестеров стерильности и автоматизированной микроскопии. Фармацевтические и биотехнологические компании остаются стабильными покупателями, но все больше отдают на аутсорсинг разработку процессов поздней стадии, смещая инкрементальный спрос к CDMO. Клинические лаборатории завершают сегментный микс, поскольку FDA разъясняет пути для интеграции мультиплексных систем клеточного анализа в рутинное диагностическое тестирование, что укрепляет уверенность в инвестициях в высококлассные инструменты.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохраняет лидерство с 40,63% доходов 2024 года, закрепленное грантами NIH на высококачественные инструменты по 750 000-2 миллиона долларов США за награду и 421 миллион долларов США в биотехнологическом бюджете NSF на 2025 финансовый год. Стабильное венчурное финансирование, зрелый биофармацевтический кластер и культура раннего принятия подтолкнули лаборатории к принятию ИИ-аналитических платформ раньше других регионов. Федеральные инновационные фонды Канады и растущий контрактно-производственный след Мексики добавляют к региональному спросу; новая мексиканская дочерняя компания Shimadzu нацелена на 150% рост бизнеса к 2028 году, сигнализируя о доверии поставщиков инструментов к рынку. Текущий размер рынка инструментов клеточного анализа для Северной Америки поддерживает поставщиков, специализирующихся на премиальных инструментах, биопроцессной аналитике и облачных сервисах данных.

Азиатско-Тихоокеанский регион регистрирует самый высокий темп роста с CAGR 11,91% до 2030 года. Поворот Китая к биофармацевтическим инвестициям в Юго-Восточную Азию и контроль 90% мирового производства редкоземельных элементов влияет на безопасность поставок оптических компонентов. Амбиция Индии стать биопроизводственным хабом Quad позиционирует регион для спроса на закрытые, GMP-совместимые аналитические комплексы. Японские Nikon и Yokogawa поставляют передовые системы визуализации, которые возвращаются в отечественное принятие, в то время как Южная Корея активно инвестирует в инфраструктуру прецизионной медицины. Следовательно, рынок инструментов клеточного анализа пользуется как преимуществами производственных затрат, так и большими неиспользованными клиническими сегментами в разнообразных экономиках Азии.

Европа поддерживает солидную установленную базу благодаря кластерной фармацевтической активности в Германии, Великобритании и Франции. Скоординированное исследовательское финансирование в сочетании с развертыванием IVDR обеспечивает стабильную, хотя и умеренную траекторию спроса. Восточноевропейские страны обращаются к структурным фондам ЕС для модернизации лабораторной инфраструктуры, создавая будущие карманы роста единиц. Тем временем Ближний Восток и Африка начинают модернизировать патологические лаборатории и образовательные учреждения наук о жизни, часто объединенные с соглашениями о передаче технологий. Эти регионы вносят небольшую, но растущую долю глобального рынка инструментов клеточного анализа, поскольку правительства диверсифицируются от экономик, движимых углеводородами.

Конкурентный ландшафт

Структура рынка склоняется к умеренной концентрации, поскольку ведущие игроки используют поглощения для расширения технологических стеков. Danaher генерировала 24 миллиарда долларов США по биотехнологическим, научно-исследовательским и диагностическим подразделениям в 2023 году, инвестируя 1,5 миллиарда долларов США в НИОКР, демонстрируя финансовую мощь, необходимую для поддержания инновационных циклов. Roche, Agilent и Bruker дополняют внутренние пайплайны целенаправленными покупками, которые расширяются в пространственную, протеомную или экологическую аналитику, создавая взаимосвязанные экосистемы инструментов, реагентов и программного обеспечения.

Технологическая дифференциация теперь центрируется на ИИ, спектральном анализе и одноклеточной глубине. Запуски спектрального сортера и анализатора BD сочетают визуализацию в реальном времени с цитометрией для предложения фенотипического гейтинга, ранее невозможного на традиционных сортерах. Nikon представляет супер-разрешающие конфокальные системы, упакованные с инструментами нейросетевой реконструкции изображений, переосмысливая микроскопию как проблему науки о данных. Поставщики с собственными химиями - флуорохромы, панели антител и микрофлюидные картриджи - блокируют повторяющиеся доходы от расходных материалов, повышая затраты на переключение для конечных пользователей и углубляя отношения с поставщиками на рынке инструментов клеточного анализа.

Тем не менее белые пространства остаются. Фирмы среднего уровня эксплуатируют пробелы для эффективных по затратам платформ одноклеточной протеомики или микрофлюидных платформ скрининга лекарств. Зависимость цепочки поставок от редкоземельных магнитов и специализированных лазеров стимулирует стратегии ближнего размещения, при этом производство редких земель в США достигло 45 000 тонн стоимостью 260 миллионов долларов США в 2024 году[3]U.S. Geological Survey, "Mineral Commodity Summaries 2025," usgs.gov. Стартапы, предлагающие ИИ-нативные программные комплексы для интеграции мульти-омиксных данных, привлекают венчурное финансирование, часто партнерствуя с основными производителями инструментов для дистрибуции. По мере продолжения консолидации конкурентная интенсивность будет продолжать зависеть от способности поставлять полные, соответствующие и эффективные по затратам рабочие процессы.

Лидеры индустрии инструментов клеточного анализа

-

Becton Dickinson and Company

-

Sartorius AG

-

Merck KGaA

-

Thermo Fisher Scientific

-

Danaher Corp. (Beckman Coulter Life Sciences)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Июнь 2025: Bruker Corporation представила платформу timsMetabo и интегрированные наборы RECIPE ClinMass с EVOQ DART-TQ+ для мониторинга терапевтических лекарств.

- Май 2025: BD запустила анализатор клеток FACSDiscover A8, сочетающий спектральную цитометрию с визуализацией в реальном времени для профилирования более 50 параметров на клетку.

Охват глобального отчета по рынку инструментов клеточного анализа

Согласно области применения отчета, клеточный анализ занимается изучением клеток, которые выделены из тканей у многоклеточных организмов и одноклеточных организмов. Клеточный анализ играет жизненно важную роль в идентификации генов, идентификации белков, эпигеномике и других областях, связанных с науками о жизни. Это естественный процесс изучения генетических и фенотипических характеристик организма. Инструменты клеточного анализа включают расходные материалы, такие как реагенты, анализы, наборы и инструменты, которые требуются во время клеточного анализа.

Рынок инструментов клеточного анализа сегментирован по продукту (инструменты и расходные материалы), применению (подсчет клеток, жизнеспособность клеток, идентификация клеток, идентификация мишеней, PCR, другие), конечному пользователю (академические и исследовательские институты, фармацевтические и биотехнологические компании, другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Рыночный отчет также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (в миллионах долларов США) для вышеупомянутых сегментов.

| Инструменты | Микроскопы |

| Проточные цитометры | |

| Спектрофотометры | |

| Клеточные микроматрицы | |

| Другие инструменты | |

| Расходные материалы |

| Подсчет клеток |

| Жизнеспособность клеток |

| Идентификация клеток |

| Идентификация мишеней |

| PCR / qPCR |

| Другие применения |

| Академические и исследовательские институты |

| Фармацевтические и биотехнологические компании |

| Контрактные исследования и CDMO |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Инструменты | Микроскопы |

| Проточные цитометры | ||

| Спектрофотометры | ||

| Клеточные микроматрицы | ||

| Другие инструменты | ||

| Расходные материалы | ||

| По применению | Подсчет клеток | |

| Жизнеспособность клеток | ||

| Идентификация клеток | ||

| Идентификация мишеней | ||

| PCR / qPCR | ||

| Другие применения | ||

| По конечному пользователю | Академические и исследовательские институты | |

| Фармацевтические и биотехнологические компании | ||

| Контрактные исследования и CDMO | ||

| Другие конечные пользователи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый размер рынка инструментов клеточного анализа к 2030 году?

Прогнозируется, что рынок достигнет 32,33 млрд долларов США к 2030 году, растя с CAGR 7,1% с оценки 22,94 млрд долларов США в 2025 году.

Какой сегмент продуктов растет быстрее всего в индустрии инструментов клеточного анализа?

Инструментальные платформы - особенно спектральные проточные цитометры и высокосодержательные системы визуализации - готовы продвигаться с CAGR 12,25% между 2025 и 2030 годами.

Почему Азиатско-Тихоокеанский регион является самым быстрорасширяющимся регионом?

Местные биопроизводственные инвестиции, преимущества поставок редких земель и растущие расходы на здравоохранение поднимают спрос в Азиатско-Тихоокеанском регионе, давая CAGR 11,91% до 2030 года.

Как ИИ-инструменты влияют на принятие?

ИИ автоматизирует интерпретацию изображений и многопараметрическое гейтинг, что резко сокращает время анализа и оправдывает обновления до современных платформ.

Какие вызовы ограничивают более быстрое принятие?

Высокие капитальные расходы, многоюрисдикционная регулятивная сложность, нехватка биоинформатических талантов и риски поставок редких земель сдерживают иначе сильные драйверы роста.

Последнее обновление страницы: