Размер и доля рынка инкубаторов с диоксидом углерода

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

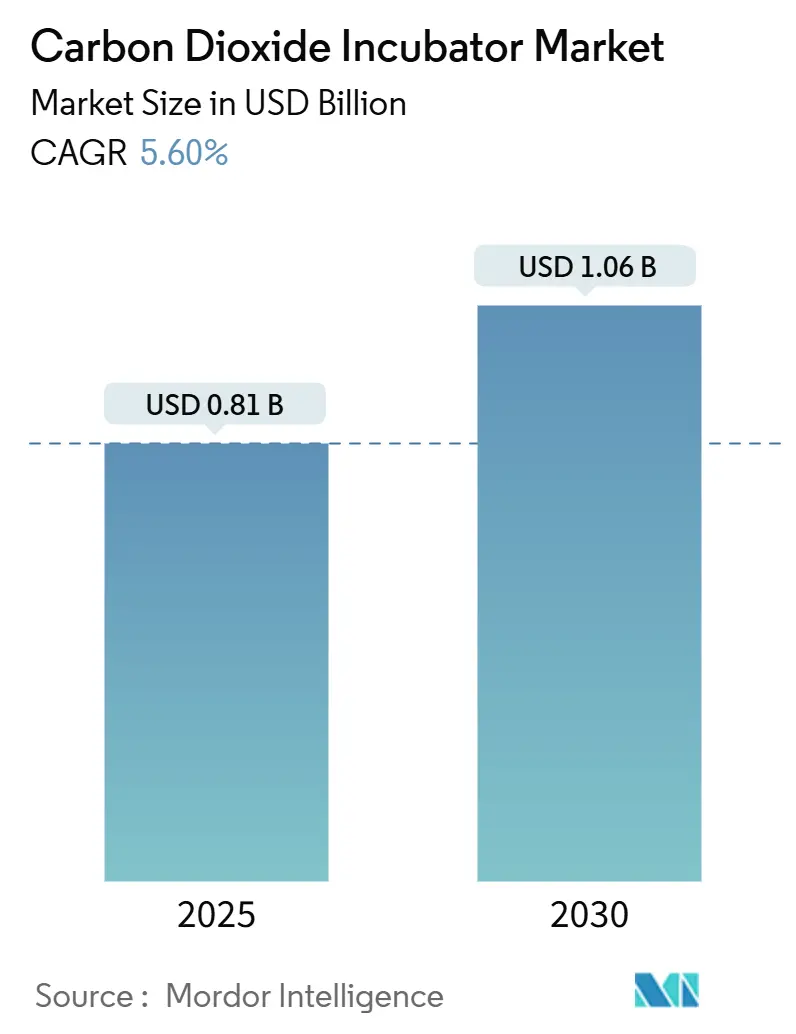

| Размер Рынка (2025) | 0.81 Миллиардов долларов США |

| Размер Рынка (2030) | 1.06 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.60% CAGR |

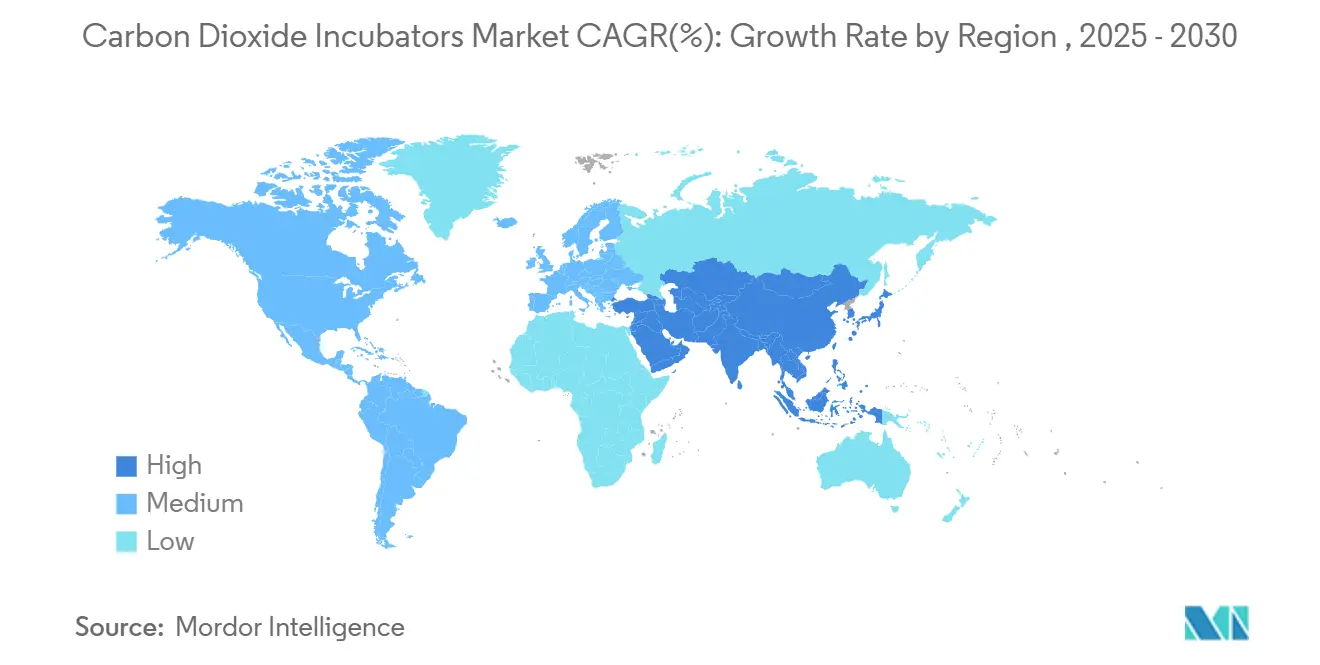

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

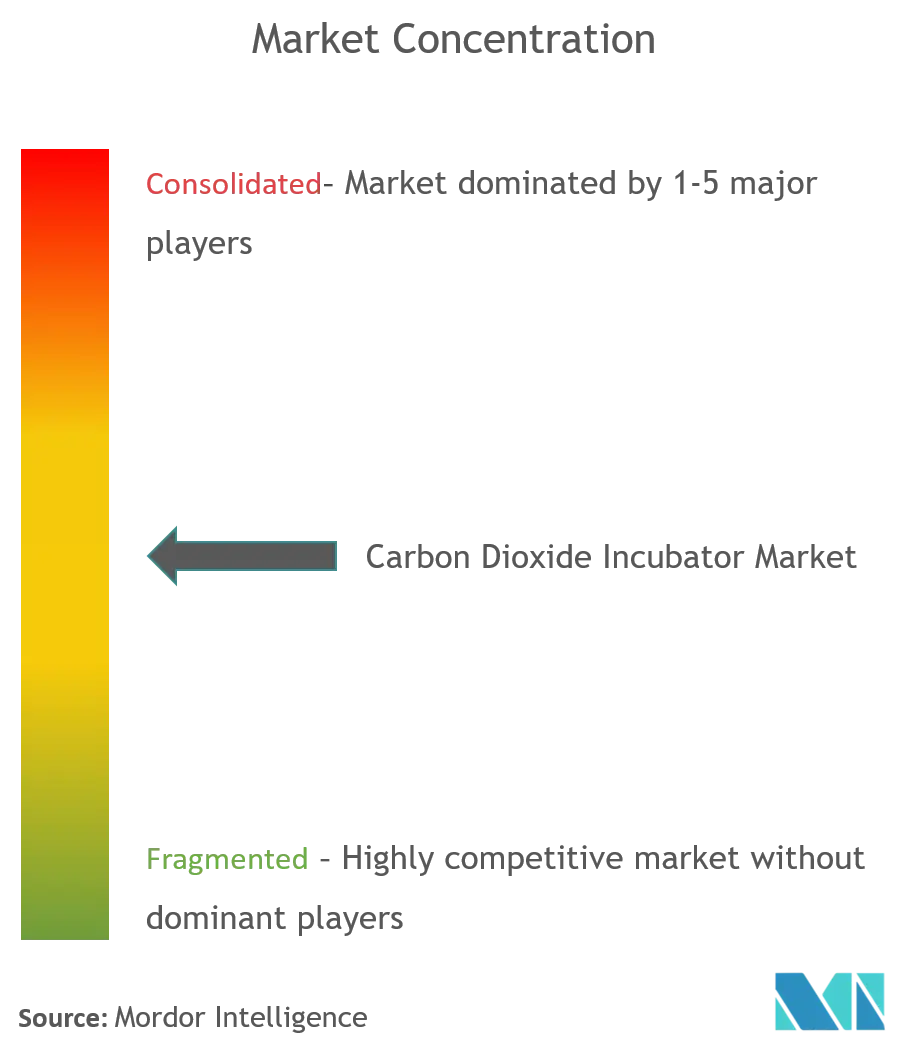

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка инкубаторов с диоксидом углерода от Mordor Intelligence

Рынок инкубаторов CO₂ составляет 808,36 млн долл. США в 2024 году и, по прогнозам, достигнет 1 061,51 млн долл. США к 2030 году, развиваясь со среднегодовым темпом роста 5,6%. Последовательное расширение конвейера клеточной и генной терапии, более строгие правила контроля загрязнения и инициативы по автоматизации лабораторий поддерживают спрос даже в академических учреждениях с ограниченным бюджетом. Более высокие расходы на НИОКР в биофармацевтике, переход к производству аллогенной клеточной терапии и правила энергоэффективности, которые благоприятствуют конструкциям с прямым нагревом, дополнительно усиливают прогноз роста. Многонациональные поставщики отвечают передовыми датчиками, дистанционным мониторингом и интерфейсами, готовыми к ИИ, которые соответствуют концепциям самоуправляемых лабораторий. Региональная динамика различается: зрелые североамериканские предприятия сосредоточены на циклах модернизации, в то время как быстрорастущие азиатские объекты добавляют мощности впервые, совместно формируя траекторию рынка инкубаторов CO₂.

Ключевые выводы отчета

- По типу продукта модели с водяной рубашкой занимали 45,45% доли рынка инкубаторов CO₂ в 2024 году; прогнозируется, что варианты с прямым нагревом будут расти со среднегодовым темпом роста 6,23% до 2030 года.

- По объему сегмент 100-200 л лидировал с 41,23% доли доходов в 2024 году, в то время как единицы ниже 100 л готовы к расширению со среднегодовым темпом роста 6,89% до 2030 года.

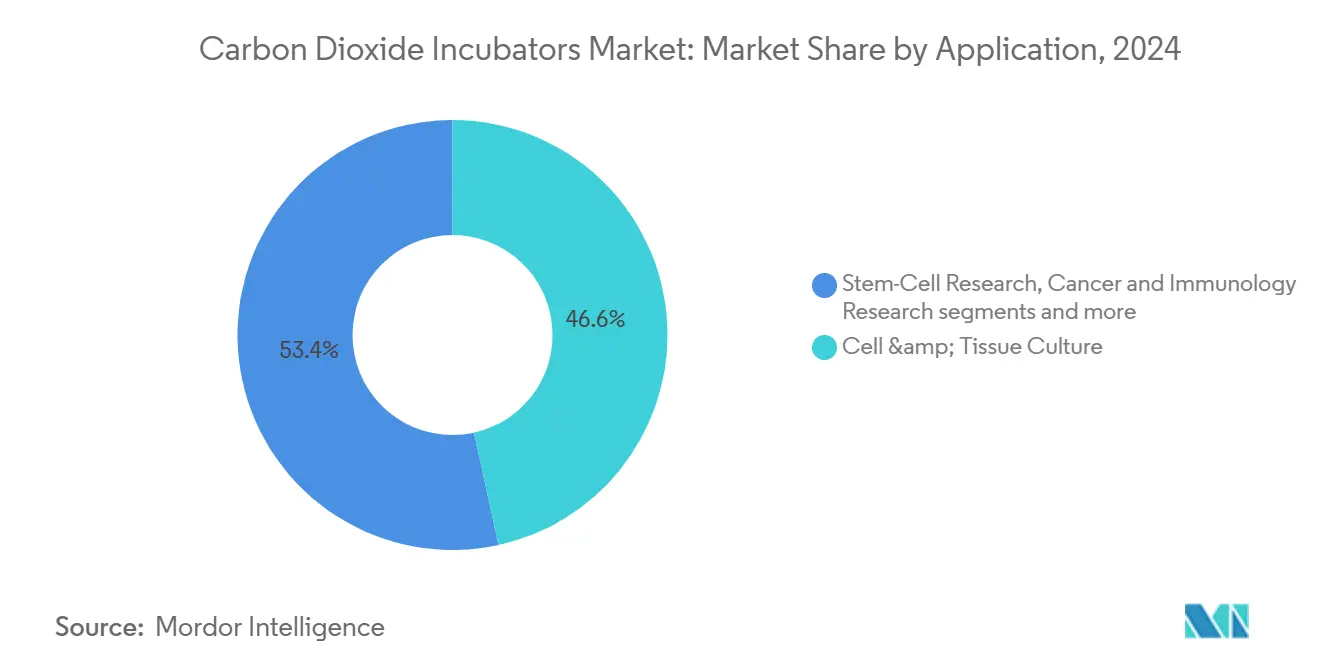

- По применению клеточная и тканевая культура составляла 46,56% размера рынка инкубаторов CO₂ в 2024 году, в то время как исследования стволовых клеток готовы к росту со среднегодовым темпом роста 7,12%.

- По конечному пользователю фармацевтические и биотехнологические компании имели 51,22% доли размера рынка инкубаторов CO₂ в 2024 году; CDMO представляют самый быстрый путь со среднегодовым темпом роста 7,89%.

- По географии Северная Америка лидировала с 38,89% доли рынка инкубаторов CO₂ в 2024 году, и прогнозируется, что Азиатско-Тихоокеанский регион покажет среднегодовой темп роста 7,45% до 2030 года.

Тенденции и аналитические данные мирового рынка инкубаторов с диоксидом углерода

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Разработка процессов клеточной и генной терапии | +1.8% | Северная Америка, ЕС, глобальное распространение | Средний срок (2-4 года) |

| Рост расходов на НИОКР в биофармацевтике | +1.5% | Глобально, развивающиеся страны АТЭС | Долгий срок (≥4 лет) |

| Рост объемов процедур ЭКО | +1.2% | АТЭС с наибольшим ростом, глобальное присутствие | Средний срок (2-4 года) |

| Расширение производства клеточных вакцин | +0.9% | Северная Америка, основа ЕС, последующие действия АТЭС | Короткий срок (≤2 лет) |

| Переход к автоматизированным микро-инкубаторам | +0.7% | Северная Америка, ЕС, избирательно АТЭС | Средний срок (2-4 года) |

| Регуляторное продвижение одноразовых камер | +0.6% | ЕС лидирует, глобальное принятие | Долгий срок (≥4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на разработку процессов клеточной и генной терапии

Эскалация терапевтических конвейеров в онкологии и редких заболеваниях повышает потребность в инкубационных средах, которые гарантируют жесткую температурную и газовую однородность. Sartorius прогнозирует рост биофармацевтики около 10% среднегодового темпа роста на 2024-2028 годы, при этом клеточная и генная терапии опережают традиционные биологические препараты[1]Источник: Sartorius Group, "IR Presentation," sartorius.com. Поскольку программы переходят от аутологичных к аллогенным форматам, размеры партий увеличиваются, стимулируя закупку более крупных камер, свободных от загрязнений. Производители встраивают программное обеспечение для отслеживания, чтобы удовлетворить развивающиеся требования документации уровня GMP. Рынок инкубаторов CO₂ тем самым получает повторяющийся спрос как от исследовательских, так и от коммерческих предприятий.

Рост расходов на НИОКР в биофармацевтике во всем мире

Несмотря на выборочные трудности финансирования, глобальные конвейеры НИОКР остаются устойчивыми, и основные поставщики продолжают показывать доходы в миллиарды долларов. Thermo Fisher сообщил о 10,36 млрд долл. США в первом квартале 2025 года, подчеркнув устойчивую покупательную способность среди коммерческих лабораторий. Более высокие приоритеты расходов включают платформы автоматизации и подключенное оборудование, что побуждает к созданию конструкций инкубаторов, которые передают данные о производительности в реальном времени. Мониторинг с поддержкой ИИ сокращает ручные проверки, помогая лабораториям достичь целей пропускной способности при сохранении соответствия требованиям.

Рост объемов процедур ЭКО в мире

Рынки Азиатско-Тихоокеанского региона демонстрируют наиболее динамичные модели роста, при этом Индия испытывает особенно быстрое расширение, поскольку ежегодно открываются 60-70 новых клиник репродуктивной медицины, увеличивая долю организованного рынка с 0% до 40% за последнее десятилетие. Бесплодие теперь затрагивает приблизительно 17,5% взрослого населения мира, при этом 1 из 6 пар испытывает проблемы с фертильностью, создавая устойчивый спрос на специализированное лабораторное оборудование, включая передовые инкубаторы CO₂, способные поддерживать оптимальные условия развития эмбрионов. Расширяющаяся сеть клиник вспомогательной репродукции все больше требует компактных, энергоэффективных инкубаторов CO₂ с конфигурациями три-газ и возможностями быстрого восстановления для минимизации колебаний pH во время критических периодов культивирования эмбрионов.

Расширение производства клеточных вакцин

Уроки недавних пандемических ответов ускоряют движение от яйцевых платформ к клеточным системам. Этот сдвиг требует высокообъемных инкубаторов, которые поддерживают стерильность во время длительных производственных циклов. Обновленные руководящие принципы EU GMP Annex 1 поднимают планку по операциям закрытых систем, стимулируя одноразовые интерьеры и автоматизированную поддержку деконтаминации. Развивающиеся рынки в Азии создают региональные производственные центры, стимулируя дополнительный спрос на масштабируемые флоты инкубации в рамках рынка инкубаторов CO₂.

Анализ влияния ограничений

| Ограничение | % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие капитальные и эксплуатационные расходы на передовые установки | -0.80% | Глобально, с более высоким влиянием на развивающихся рынках | Средний срок (2-4 года) |

| Постоянное восприятие риска загрязнения среди лабораторий | -0.50% | Глобально, с концентрацией в чувствительных к затратам сегментах | Короткий срок (≤ 2 лет) |

| Строгие директивы по энергоэффективности для устаревших моделей | -0.40% | Основа Северной Америки и ЕС, расширение в АТЭС | Долгий срок (≥ 4 лет) |

| Зависимость цепочки поставок от специальных датчиков CO₂ | -0.30% | Глобально, с острым влиянием в производственных центрах АТЭС | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные и эксплуатационные расходы на передовые установки

Ведущие модели интегрируют УФ-стерилизацию, HEPA-фильтрацию и датчики, готовые к IoT, повышая прейскурантные цены и сервисные контракты. Bio-Rad сообщил о более слабом спросе на инструменты в академической сфере в первом квартале 2025 года, связав более медленные обновления с ограниченными циклами грантов. Переработка энергоэффективности, требуемая новыми правилами DOE, вступающими в силу в 2029 году, также увеличивает производственные расходы[2]Источник: Министерство энергетики США, "Стандарты энергосбережения для различных холодильных продуктов," federalregister.gov. Меньшие предприятия откладывают покупки, растягивая временные рамки замещения.

Постоянное восприятие риска загрязнения среди лабораторий

Сложные мультигазовые установки могут показаться пугающими для персонала без продвинутого обучения. Даже с встроенной стерилизацией перекисью водорода или УФ-циклом операторы остаются настороженными к дорогостоящим потерям партий, особенно для незаменимых первичных клеток. Регуляторные проверки усиливают внимание к целостности поверхности и валидации воздушного потока, заставляя некоторые лаборатории цепляться за старые, хорошо понятные модели. Производители отвечают упрощенными пользовательскими интерфейсами и управляемыми подсказками по обслуживанию для облегчения принятия.

Сегментный анализ

По типу продукта: доминирование с водяной рубашкой сталкивается с вызовом прямого нагрева

Системы с водяной рубашкой захватили 45,45% рынка инкубаторов CO₂ в 2024 году благодаря непревзойденной тепловой инерции, которая защищает чувствительные культуры во время открытия дверей. Тем не менее, политика закупок, ориентированная на энергию, стимулирует растущее предпочтение к установкам прямого нагрева, прогнозируемое расти на 6,23% ежегодно до 2030 года, поскольку лаборатории приоритизируют более низкие эксплуатационные расходы и более простое обслуживание. Предстоящие стандарты энергосбережения США, установленные для соблюдения в 2029 году, вероятно, ускорят переход к архитектуре прямого нагрева.

Модели прямого нагрева исключают водяные резервуары, сокращая векторы загрязнения и время простоя. Поставщики теперь интегрируют адаптивные PID-контроллеры и миниатюризированные датчики CO₂ на основе ScAlN, которые улучшают время восстановления. Три-газовые варианты также регистрируют ускоряющийся спрос на гипоксические исследования. Широта портфеля позиционирует поставщиков для допродажи аксессуаров и сервисных планов, усиливая путь роста рынка инкубаторов CO₂.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По объему: доминирование среднего диапазона с ростом мелкомасштабного

Камеры от 100 л до 200 л принесли 41,23% доходов 2024 года, подтверждая их золотую середину между пропускной способностью образцов и экономикой лабораторного пространства. Этот сегмент выигрывает от модернизации в существующих фармацевтических помещениях, где инфраструктурные ограничения ограничивают принятие более крупных форматов. Единицы ниже 100 л, однако, представляют самую быстро расширяющуюся нишу со среднегодовым темпом роста 6,89%, отражая распространение рабочих процессов прецизионной медицины и по месту оказания медицинской помощи, которые требуют локализованных, мелкопартийных культуральных сред.

Автоматизация толкает выбор мощности к модульности. Прототипы самоуправляемых лабораторий показывают, как множественные компактные инкубаторы могут работать параллельно, обменивая объем на гибкость при подаче роботизированных обработчиков. В результате размер рынка инкубаторов CO₂ для систем менее 100 л может расшириться за пределы традиционного академического спроса в больничные и диагностические настройки. Поставщики отвечают штабелируемыми отпечатками и облачными панелями мониторинга, которые балансируют производительность и занимаемое место.

По применению: лидерство клеточной культуры с ускорением стволовых клеток

Клеточная и тканевая культура сохранила 46,56% размера рынка инкубаторов CO₂ в 2024 году, подчеркивая ее центральность для протоколов открытия лекарств и контроля качества. Стандартизированные методы, совместимость расходных материалов и хорошо обученные техники поддерживают стабильные повторные заказы. Исследования стволовых клеток, тем временем, демонстрируют темп роста 7,12% до 2030 года, поскольку регуляторные разрешения для регенеративных терапий умножаются. Гипоксические три-газовые среды, петли обратной связи CO₂/O₂ в реальном времени и ультра-чистые поверхности формируют базовые критерии покупки в этой области.

Иммунология рака и вакцинная работа также используют передовые системы для обеспечения метаболической стабильности в течение длительного времени культивирования. Лаборатории ЭКО принимают компактные камеры быстрого восстановления, которые обеспечивают жизнеспособность эмбрионов. Коллективно эти сегменты диверсифицируют потоки доходов и распространяют спрос по академическим, клиническим и промышленным пулам покупателей, смягчая индустрию инкубаторов CO₂ против циклических замедлений в других местах.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: доминирование фармацевтики с ускорением CDMO

Фармацевтические и биотехнологические компании генерировали 51,22% оборота 2024 года, движимые устойчивыми конвейерами биологических препаратов и обязательствами по контролю качества. Высокообъемные наборы требуют строгих валидации и сервисных контрактов, благоприятствуя установленным поставщикам. CDMO регистрируют самый быстрый рост со среднегодовым темпом роста 7,89% до 2030 года, поскольку фирмы-оригинаторы передают производство на аутсорсинг партнерам с легкими активами. Результирующие циклы расширения предприятий напрямую увеличивают рынок инкубаторов CO₂.

Академические центры и государственные институты поддерживают значительные установленные базы, но сталкиваются с ужесточением финансирования, продлевая сроки службы оборудования. Клиники ЭКО и больничные лаборатории увеличивают покупки для поддержки растущей активности услуг репродуктивной медицины. По всем сегментам общая стоимость владения - включая энергию, время простоя и соответствие требованиям - теперь является основным метрикой выбора, влияющей на лояльность к бренду и время обновления.

Географический анализ

Северная Америка внесла 38,89% доходов 2024 года, отражая глубокие биофармацевтические цепочки поставок, хорошо финансируемые университеты и раннее принятие энергоэффективных модернизаций. Спрос на замещение доминирует, при этом покупатели обменивают старые установки с водяной рубашкой на модели прямого нагрева, которые соответствуют предстоящим стандартам DOE. Сервисные сети и доступность запчастей послепродажного обслуживания дополнительно укрепляют позиции поставщиков.

Европа сохраняет значительную долю благодаря строгим правилам контроля загрязнения и директивам устойчивого развития. Регламент ЕС по экодизайну 2024 года требует критериев долговечности и ремонтопригодности, подталкивая покупателей к премиальным моделям с задокументированными оценками жизненного цикла. Фармацевтические кластеры в Германии, Ирландии и Скандинавии закрепляют повторяющийся спрос, в то время как правительственные гранты поощряют развертывание умных датчиков для отслеживания энергии.

Азиатско-Тихоокеанский регион показывает самую резкую траекторию со среднегодовым темпом роста 7,45%, поскольку Китай, Индия и Юго-Восточная Азия масштабируют производство биологических препаратов и клиники репродуктивной медицины. Более низкие трудовые затраты привлекают предприятия CDMO, которые устанавливают большие флоты инкубаторов, благоприятствуя поставщикам с региональными сервисными центрами. Местные нормы все больше отражают западные нормы GMP, ускоряя принятие одноразовых интерьеров и передовых функций деконтаминации. В совокупности эта динамика усиливает динамику рынка инкубаторов CO₂ в развивающихся экономиках.

Конкурентная среда

Рынок остается умеренно фрагментированным, хотя ведущие бренды используют масштаб НИОКР и глобальные центры поддержки для расширения рвов. Thermo Fisher поддерживает многомиллиардные квартальные продажи, которые финансируют частые обновления, такие как модули мониторинга с поддержкой ИИ. Panasonic Healthcare направляет знания HVAC в энергосбережение инкубаторов CO₂ и эргономику дверных уплотнений. Eppendorf фокусируется на интуитивных интерфейсах, нацеленных на академические лаборатории.

Растущий регуляторный акцент на потреблении энергии поощряет поставщиков рекламировать экономию киловатт-часов, позиционируя соответствующие модели перед дедлайнами DOE 2029 года. Binder продвигает безводные платформы прямого нагрева в паре с циклами УФ-деконтаминации. Меньшие новаторы исследуют миниатюризированные датчики CO₂ для уменьшения форм-факторов и сокращения времени прогрева.

Стратегические ходы включают релиз энергосберегающих центрифуг Thermo Fisher в начале 2025 года, которые дополняют портфели устойчивых инкубаторов, инвестиции Panasonic в аккумуляторы, которые косвенно продвигают экспертизу управления тепловым режимом, и линейку продуктов Binder, соответствующую F-Gas, выровненную с новыми правилами хладагентов ЕС. Партнерства со специалистами по автоматизации позволяют действующим лицам интегрировать роботизированные руки и подключение LIMS, углубляя привязанность аккаунтов в рамках рынка инкубаторов CO₂.

Лидеры индустрии инкубаторов с диоксидом углерода

-

Eppendorf AG

-

Panasonic Healthcare Co.

-

Thermo Fisher Scientific Inc.

-

Sheldon Manufacturing Inc.

-

BINDER GmbH

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Май 2021: Esco запустил Esco CelCulture CO2 Incubator с высокотемпературной стерилизацией (CCL-HHS). Этот новый продукт принимает систему стерилизации сухим жаром при 180°C, доказавшую эффективность в обычном уничтожении устойчивых грибов, бактериальных спор и вегетативных клеток, которые могут загрязнить рабочее пространство.

- Март 2023: Eppendorf представил цифровую платформу управления VisioNize Lab Suite для лабораторных устройств, обеспечивающую дистанционный мониторинг, уведомления об аварийных сигналах устройств и модульные цифровые услуги для повышения безопасности образцов и соответствия нормативным требованиям в операциях инкубаторов CO₂.

Область охвата глобального отчета по рынку инкубаторов с диоксидом углерода

В соответствии с областью охвата отчета инкубатор - это оборудование, используемое для поддержания биологических образцов, таких как клеточные линии или микробные культуры, в оптимальной среде и температуре. Они являются одними из наиболее широко используемых инкубаторов в любой лабораторной среде клеточного культивирования. Инкубаторы с диоксидом углерода относятся к основным типам инкубаторов, используемым для обеспечения стабильной среды роста клеточных культур путем контроля влажности, температуры и концентрации кислорода и диоксида углерода на идеальном уровне внутри камеры. Основные области применения инкубаторов с диоксидом углерода включают лабораторные исследования и клинические применения, а также экстракорпоральное оплодотворение. Рынок инкубаторов с диоксидом углерода сегментирован по типу продукта (инкубаторы с диоксидом углерода с водяной рубашкой, инкубаторы с диоксидом углерода с воздушной рубашкой, инкубаторы с диоксидом углерода с прямым нагревом и другие типы продуктов), применению (лабораторные исследования и клинические применения, экстракорпоральное оплодотворение и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет предлагает стоимость (в млн долл. США) для вышеуказанного сегмента.

| Инкубатор CO₂ с водяной рубашкой |

| Инкубатор CO₂ с воздушной рубашкой |

| Инкубатор CO₂ с прямым нагревом |

| Мульти-газовый (три-газовый) инкубатор |

| Портативный / настольный инкубатор |

| Индивидуальные и другие типы |

| Менее 100 л |

| 100 - 200 л |

| Более 200 л |

| Клеточная и тканевая культура |

| Исследование стволовых клеток |

| Исследования рака и иммунологии |

| Экстракорпоральное оплодотворение (ЭКО) |

| Микробиология и диагностика |

| Другие развивающиеся применения |

| Фармацевтические и биотехнологические компании |

| Контрактные организации по разработке и производству (CDMO) |

| Исследовательские и академические институты |

| Клинические и ЭКО лаборатории |

| Лаборатории тестирования пищевых продуктов и окружающей среды |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Инкубатор CO₂ с водяной рубашкой | |

| Инкубатор CO₂ с воздушной рубашкой | ||

| Инкубатор CO₂ с прямым нагревом | ||

| Мульти-газовый (три-газовый) инкубатор | ||

| Портативный / настольный инкубатор | ||

| Индивидуальные и другие типы | ||

| По объему | Менее 100 л | |

| 100 - 200 л | ||

| Более 200 л | ||

| По применению | Клеточная и тканевая культура | |

| Исследование стволовых клеток | ||

| Исследования рака и иммунологии | ||

| Экстракорпоральное оплодотворение (ЭКО) | ||

| Микробиология и диагностика | ||

| Другие развивающиеся применения | ||

| По конечному пользователю | Фармацевтические и биотехнологические компании | |

| Контрактные организации по разработке и производству (CDMO) | ||

| Исследовательские и академические институты | ||

| Клинические и ЭКО лаборатории | ||

| Лаборатории тестирования пищевых продуктов и окружающей среды | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка инкубаторов с диоксидом углерода?

Прогнозируется, что рынок инкубаторов с диоксидом углерода зарегистрирует среднегодовой темп роста 7,9% в течение прогнозируемого периода (2025-2030)

Кто являются ключевыми игроками на рынке инкубаторов с диоксидом углерода?

Eppendorf AG, Panasonic Healthcare Co., Thermo Fisher Scientific Inc., Sheldon Manufacturing Inc. и BINDER GmbH являются основными компаниями, работающими на рынке инкубаторов с диоксидом углерода.

Какой регион растет быстрее всего на рынке инкубаторов с диоксидом углерода?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста в течение прогнозируемого периода (2025-2030).

Какой регион имеет самую большую долю на рынке инкубаторов с диоксидом углерода?

В 2025 году Северная Америка имеет самую большую долю рынка на рынке инкубаторов с диоксидом углерода.

Какие годы охватывает этот рынок инкубаторов с диоксидом углерода?

Отчет охватывает исторический размер рынка инкубаторов с диоксидом углерода за годы: 2019, 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер рынка инкубаторов с диоксидом углерода на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: