Размер и доля рынка конфет

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 75.35 Миллиардов долларов США |

| Размер Рынка (2030) | 97.56 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.64% CAGR |

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка конфет от Mordor Intelligence

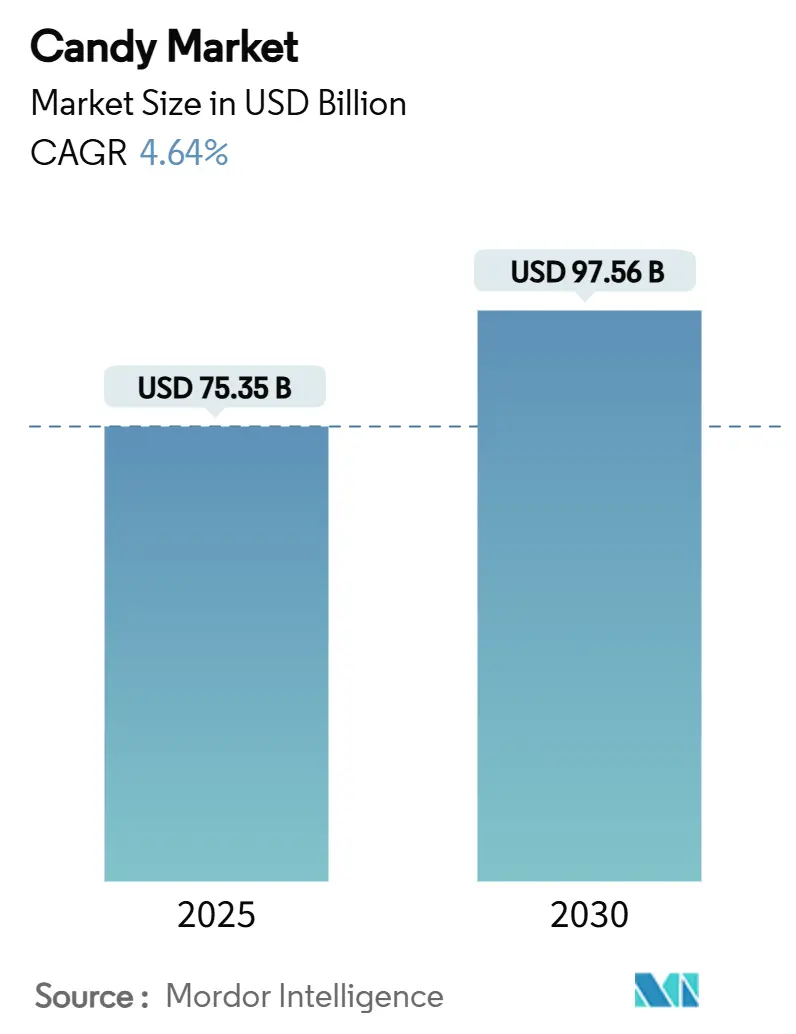

Размер рынка конфет составляет 75,35 млрд долларов США в 2025 году и, как прогнозируется, достигнет 97,56 млрд долларов США к 2030 году, что означает среднегодовой темп роста 4,64% в течение прогнозного периода. Несмотря на инфляционное давление и быстро меняющиеся привычки к здоровому образу жизни, рынок конфет сохраняет спрос благодаря привязке продуктов к культурным ритуалам, праздничным подаркам и потаканию себе в перекусах. Растущая премиализация, постоянные эксперименты с вкусами и внедрение цифровой торговли поддерживают стабильный рост стоимости, в то время как резкие колебания цен на какао и более строгие правила сокращения сахара влияют на структуру затрат. Устойчивость категории также отражает сбалансированный ассортимент продукции рынка конфет, при этом шоколад занимает наибольшую долю выручки, а нешоколадные сегменты поглощают волны инноваций в области текстуры. Конкурентная напряженность остается умеренной, поскольку глобальные лидеры проводят поглощения и модернизацию производства для обеспечения преимуществ масштаба и защиты маржи от колебаний сырьевых материалов

Ключевые выводы отчета

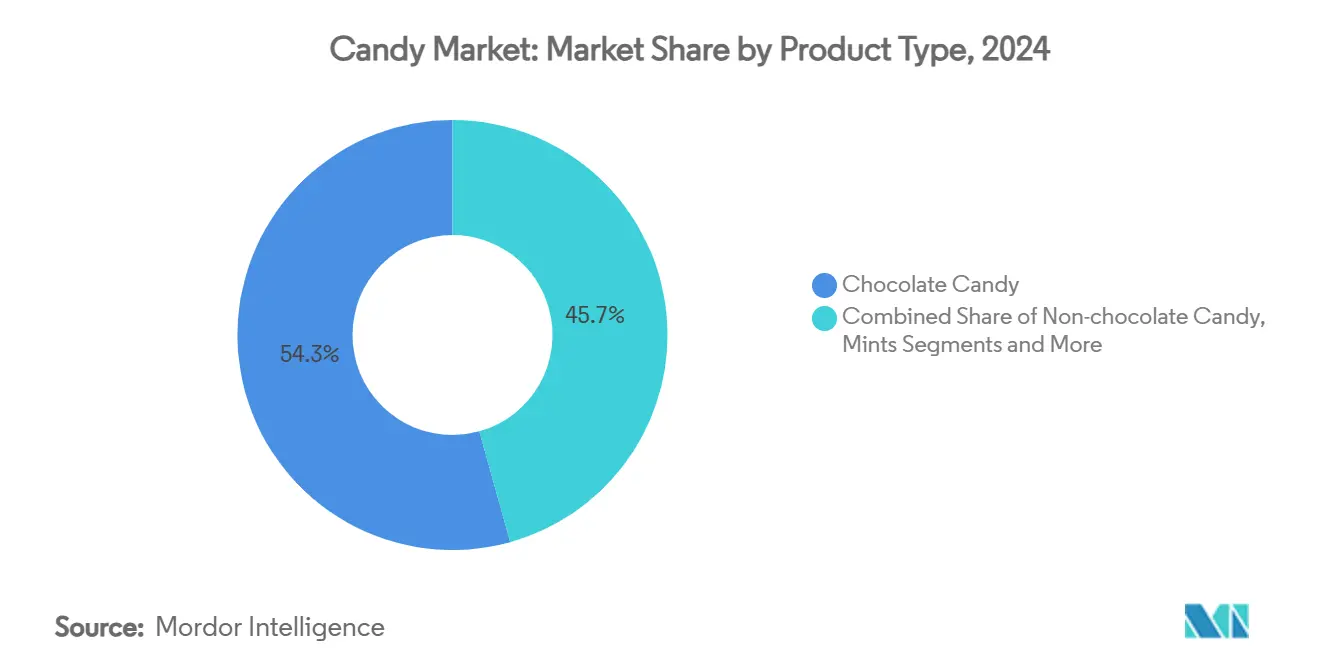

- По типу продукции шоколадные конфеты лидировали с 54,32% доли рынка конфет в 2024 году, в то время как пастилки, жевательные резинки, желейные и жевательные конфеты, как прогнозируется, будут расти со среднегодовым темпом роста 8,56% до 2030 года.

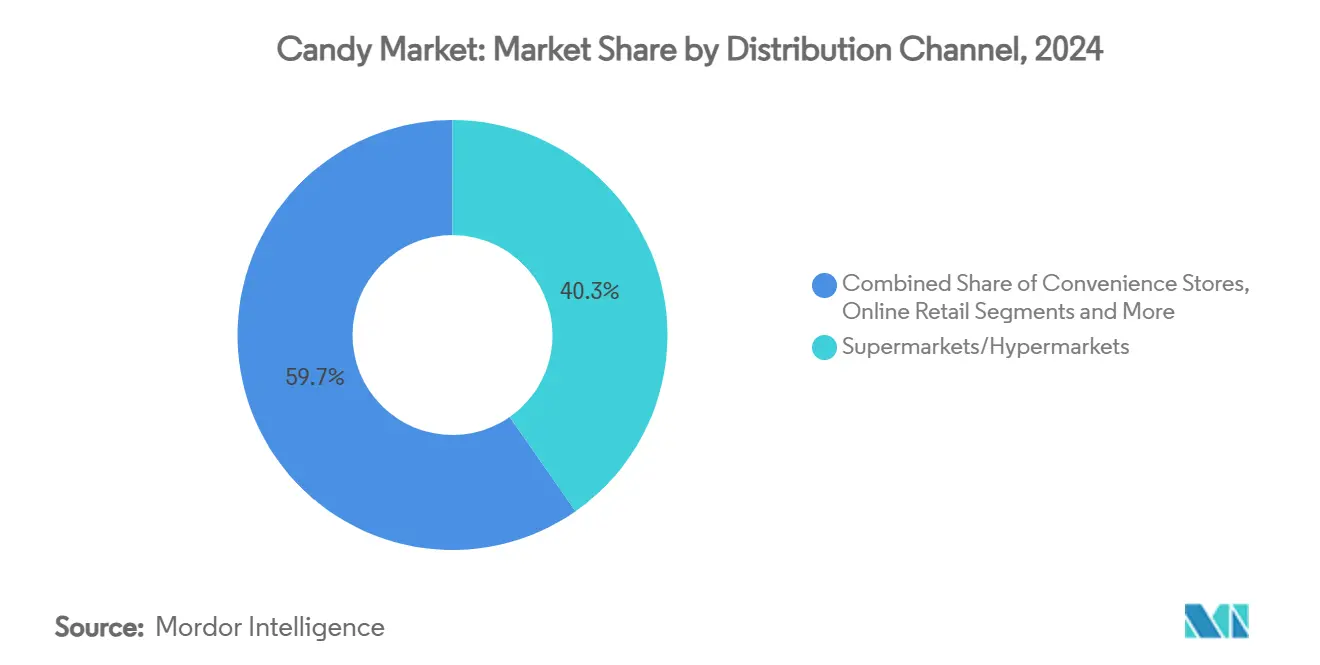

- По каналу распространения супермаркеты и гипермаркеты занимали 40,31% размера рынка конфет в 2024 году, тогда как онлайн-ритейл расширяется со среднегодовым темпом роста 6,73% до 2030 года.

- По ингредиентам конфеты на основе сахара составляли 79,82% доли рынка конфет в 2024 году; безсахарные форматы, как прогнозируется, будут масштабироваться со среднегодовым темпом роста 7,34% к 2030 году.

- По категории массовые предложения составляли 72,86% размера рынка конфет в 2024 году; премиальные предложения развиваются со среднегодовым темпом роста 6,46% до 2030 года.

Тенденции и аналитика мирового рынка конфет

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск спроса на премиальные и ремесленные конфеты | +0.8% | Северная Америка и Европа, расширение на Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Расширение организованной розничной торговли и электронной коммерции | +0.9% | Глобально, с наиболее сильным ростом в Азиатско-Тихоокеанском регионе и Южной Америке | Краткосрочный период (≤ 2 лет) |

| Постоянные инновации вкуса и текстуры | +0.6% | Глобально, возглавляемые Северной Америкой и Европой | Среднесрочный период (2-4 года) |

| Растущая культура дарения подарков и сезонные пики | +0.7% | Глобально, особенно сильно на развивающихся рынках Азиатско-Тихоокеанского региона | Долгосрочный период (≥ 4 лет) |

| Запуск функциональных/нутрицевтических конфет | +0.5% | Северная Америка и Европа, расширение глобально | Долгосрочный период (≥ 4 лет) |

| Внедрение микропартийного производства на основе ИИ | +0.3% | Глобально, изначально сосредоточено на развитых рынках | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Всплеск спроса на премиальные и ремесленные конфеты

Рынок конфет испытывает значительный подъем благодаря растущему спросу на премиальные и ремесленные конфеты. Потребители все чаще ищут высококачественные, уникальные и изготовленные вручную кондитерские изделия, которые предлагают превосходный вкус и инновационные ароматы. Эта тенденция обусловлена растущим предпочтением потакания себе и готовностью платить премию за продукты, воспринимаемые как роскошные или эксклюзивные. Кроме того, акцент на натуральных и органических ингредиентах в ремесленных конфетах соответствует развивающемуся потребительскому фокусу на здоровье и благополучии. Ремесленные конфеты часто имеют чистые этикетки, свободные от искусственных добавок, что еще больше привлекает заботящихся о здоровье потребителей. Сегмент премиальных и ремесленных конфет также выигрывает от растущей тенденции дарения премиальных кондитерских изделий во время праздничных сезонов, торжеств и особых случаев, поскольку эти продукты часто рассматриваются как продуманные и изысканные подарки. Более того, расширение платформ электронной коммерции и каналов прямых продаж потребителям позволило производителям охватить более широкую аудиторию, включая нишевые рынки, предлагая персонализированные и настраиваемые варианты.

Расширение организованной розничной торговли и электронной коммерции

Быстрое расширение организованной розничной торговли и электронной коммерции является значительным драйвером мирового рынка конфет. Организованные розничные сети предоставляют потребителям легкий доступ к широкому ассортименту кондитерских изделий, в то время как платформы электронной коммерции предлагают удобство покупки этих продуктов онлайн. Рост этих каналов дополнительно подпитывается импульсивными покупками, облегчаемыми интеграцией социальных сетей, услугами подписных коробок и персонализированными алгоритмами рекомендаций, которые увеличивают размер корзины. Кроме того, расширение организованной розничной торговли на развивающихся рынках, особенно в Азиатско-Тихоокеанском регионе, создает надежную дистрибьюторскую инфраструктуру, которая поддерживает проникновение как отечественных, так и международных брендов. Современные торговые форматы в этих регионах также обеспечивают контролируемые температурные условия, которые необходимы для сохранения шоколада в тропическом климате. Этот двухканальный рост повышает доступность и досягаемость продуктов, тем самым стимулируя рыночный спрос.

Постоянные инновации вкуса и текстуры

Продолжающиеся инновации во вкусе и текстуре стимулируют рост мирового рынка конфет. Производители постоянно экспериментируют с новыми вкусовыми комбинациями и текстурами, чтобы удовлетворить развивающиеся потребительские предпочтения. Эта тенденция особенно очевидна в премиальных и деликатесных сегментах конфет, где уникальные и экзотические ароматы вместе с инновационными текстурами набирают популярность. Кроме того, достижения в пищевой технологии позволяют компаниям создавать конфеты с улучшенными сенсорными ощущениями, что еще больше повышает потребительский интерес и рыночный спрос. Согласно Национальной ассоциации кондитеров, 98% покупателей в Соединенных Штатах сообщили о покупке кондитерских изделий в какой-то момент в 2024 году [1]Источник: Национальная ассоциация кондитеров, "NCA: Candy Dollar Sales Up, Unit Sales Decline in 2024", candyusa.com. Эта статистика подчеркивает, что потребители продолжают выделять часть своих бюджетов на угощения, такие как шоколад и конфеты, которые часто ассоциируются с улучшением особых моментов. Такое потребительское поведение подчеркивает важность постоянных инноваций во вкусе и текстуре для поддержания вовлеченности и стимулирования продаж на рынке конфет.

Растущая культура дарения подарков и сезонные пики

Сезонные пики стимулируют растущую культуру дарения подарков. Поведение дарения подарков эволюционировало за пределы традиционных праздников, включая развивающиеся празднования, такие как "Летний Хэллоуин", которые стимулируются трендами социальных сетей поколения Z. Эти тренды создают дополнительные возможности продаж в течение года, поощряя потребителей участвовать в нетрадиционных случаях дарения подарков. Рынки Азиатско-Тихоокеанского региона, в частности, демонстрируют сильное принятие культуры дарения подарков, где шоколад все чаще позиционируется как премиальный подарочный товар. Эта тенденция поддерживает более высокие цены и способствует расширению рынка, особенно в регионах с исторически низким потреблением на душу населения. Согласно Национальной ассоциации кондитеров, четыре больших сезона конфет (День святого Валентина, Пасха, Хэллоуин и зимние праздники) составили 62% всех продаж кондитерских изделий в 2024 году в Соединенных Штатах, подчеркивая значительную роль сезонного дарения подарков в стимулировании роста рынка [2]Источник: Национальная ассоциация кондитеров, "NCA: Candy Dollar Sales Up, Unit Sales Decline in 2024", candyusa.com.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее сознание здоровья и сокращение сахара | -0.6% | Глобально, наиболее сильно в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Волатильные цены на товарные продукты какао и сахар | -1.2% | Глобально, наиболее серьезное влияние на шоколадные сегменты | Краткосрочный период (≤ 2 лет) |

| Более строгие правила по одноразовым пластиковым отходам | -0.3% | Европа и Северная Америка, расширение глобально | Долгосрочный период (≥ 4 лет) |

| Связанная с климатом изменчивость урожая какао | -0.8% | Глобальное влияние на поставки, производственные зоны Западной Африки | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее сознание здоровья и сокращение сахара

Заботящиеся о здоровье потребители требуют сокращения потребления сахара, что действует как значительное ограничение на рынке конфет. С растущим осознанием неблагоприятных последствий избыточного потребления сахара потребители переходят к более здоровым альтернативам. Согласно Международной федерации диабета (МФД), приблизительно 589 миллионов взрослых (20-79 лет) жили с диабетом в 2024 году, и это число, как прогнозируется, вырастет до 853 миллионов к 2050 году [3]Источник: Международная федерация диабета, "Diabetes around the world in 2024", idf.org . Этот тревожный рост случаев диабета подчеркивает растущую потребность в безсахарных или низкосахарных продуктах, поскольку люди с диабетом и те, кто находится в группе риска, активно избегают продуктов с высоким содержанием сахара, включая традиционные конфеты. Кроме того, правительства и организации здравоохранения во всем мире внедряют более строгие правила и кампании по сокращению потребления сахара, что еще больше давит на производителей конфет адаптироваться. Эти факторы в совокупности вынуждают производителей конфет инвестировать в исследования и разработки для создания более здоровых альтернатив, таких как конфеты, изготовленные с натуральными подсластителями или заменителями сахара.

Волатильные цены на товарные продукты какао и сахар

Волатильные цены на какао и сахар действуют как значительное ограничение на мировом рынке конфет. Частые колебания цен на эти ключевые сырьевые материалы напрямую влияют на производственные затраты, что приводит к вызовам для производителей в поддержании последовательного ценообразования и прибыльных маржей. Такая волатильность часто обусловлена факторами, такими как непредсказуемые погодные условия, геополитические напряжения, колебания валют и нарушения цепочки поставок, которые влияют на доступность и стоимость этих товаров. Например, неблагоприятные погодные условия в регионах производства какао могут привести к снижению урожайности, что повышает цены. Аналогично, геополитические напряжения или торговые ограничения могут нарушить цепочку поставок, что еще больше усугубляет ценовую нестабильность. В результате производители сталкиваются с трудностями в долгосрочном планировании, бюджетировании и поддержании доступности продуктов, что в конечном итоге может препятствовать росту рынка. Кроме того, растущий спрос на устойчивое и этически полученное какао и сахар добавляет дополнительное давление на производителей для эффективного управления затратами, придерживаясь потребительских ожиданий и регулятивных требований.

Сегментный анализ

По типу продукции: шоколадные конфеты доминируют, в то время как пастилки, жевательные резинки, желейные и жевательные конфеты набирают обороты

В 2024 году шоколадные конфеты доминируют на рынке конфет с существенной долей 54,32%. Это доминирование подчеркивает устоявшееся потребительское предпочтение, обусловленное их богатым вкусом, разнообразием и культурным значением на мировых рынках. Сегмент выигрывает от сильной лояльности бренда, частых продуктовых инноваций и сезонных пиков спроса во время праздников и торжеств. Кроме того, растущая доступность премиальных и ремесленных шоколадных опций еще больше укрепила его позицию на рынке. Производители также фокусируются на заботящихся о здоровье потребителях, вводя варианты шоколада с низким содержанием сахара, органические и веганские, которые набирают популярность.

С другой стороны, сегмент пастилок, жевательных резинок, желейных и жевательных конфет, как прогнозируется, будет расти с устойчивым среднегодовым темпом роста 8,56% до 2030 года. Этот рост в первую очередь объясняется достижениями в инновациях текстуры, которые улучшают сенсорный опыт для потребителей. Тренды социальных сетей также играют ключевую роль в стимулировании спроса, поскольку визуально привлекательные и уникальные продукты набирают популярность среди молодой демографии. Универсальность сегмента во вкусах и форматах в сочетании с его привлекательностью как веселого и удобного варианта перекуса продолжает привлекать разнообразную потребительскую базу глобально. Кроме того, растущий фокус на функциональных конфетах, таких как обогащенные витаминами или другими пользами для здоровья, расширяет охват сегмента.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу ингредиентов: конфеты на основе сахара лидируют, безсахарные набирают импульс

В 2024 году конфеты на основе сахара доминируют на рынке конфет с существенной долей 79,82%. Это доминирование можно объяснить их широкой потребительской привлекательностью, доступностью и обширным разнообразием продуктов. Конфеты на основе сахара продолжают привлекать широкую демографию, от детей до взрослых, благодаря их традиционным вкусам, текстурам и ностальгической ценности. Кроме того, сильное присутствие устоявшихся брендов и их последовательные инновации во вкусах и упаковке еще больше укрепляют рыночную позицию сегмента. Несмотря на растущие заботы о здоровье, конфеты на основе сахара остаются основным продуктом в кондитерской индустрии, особенно на развивающихся рынках, где регулятивное давление менее строгое.

Наоборот, безсахарные альтернативы и альтернативы с пониженным содержанием сахара набирают значительную популярность, регистрируя заметный среднегодовой темп роста 7,34% до 2030 года. Этот рост отражает сдвиг в потребительских предпочтениях, обусловленный растущим осознанием здоровья и растущей распространенностью заболеваний, связанных с образом жизни, таких как диабет и ожирение. Регулятивные давления на развитых рынках, включая более строгие требования к маркировке и инициативы по сокращению сахара, также стимулируют спрос на эти альтернативы. Производители реагируют введением инновационных продуктов, которые используют натуральные подсластители, такие как стевия и монашеский фрукт, чтобы удовлетворить заботящихся о здоровье потребителей без ущерба для вкуса. Этот сегмент, как ожидается, будет демонстрировать устойчивый рост, поскольку потребители приоритизируют более здоровые варианты, а правительства продолжают применять политику сокращения сахара глобально.

По категории: премиальный сегмент опережает массовый рынок

В 2024 году продукты массового рынка доминируют на рынке конфет с существенной долей 72,86%. Эти продукты в первую очередь ориентированы на чувствительных к ценам потребителей, которые приоритизируют доступность и досягаемость. Конфеты массового рынка предназначены для ежедневного потребления, что делает их популярным выбором для широкого круга потребителей, включая детей, семьи и людей, ищущих быстрые, доступные угощения. Их доступность через различные розничные каналы, такие как супермаркеты, магазины шаговой доступности, торговые автоматы и онлайн-платформы, еще больше укрепляет их рыночное присутствие. Производители в этом сегменте фокусируются на экономически эффективных методах производства, используя преимущества масштаба для предложения конкурентного ценообразования при поддержании последовательного качества. Кроме того, конфеты массового рынка часто имеют знакомые ароматы и узнаваемые бренды, которые резонируют с потребителями, ищущими комфорт и ностальгию.

С другой стороны, премиальные предложения конфет испытывают значительный рост, который, как прогнозируется, будет расширяться со среднегодовым темпом роста 6,46% до 2030 года. Этот рост обусловлен растущим потребительским предпочтением ремесленного качества, уникальных вкусовых профилей и более потакающего себе опыта. Премиальные конфеты часто используют высококачественные ингредиенты, такие как органические, справедливо торгуемые или устойчиво полученные компоненты, которые привлекают заботящихся о здоровье и этически мыслящих потребителей. Эти продукты часто изготавливаются вручную или производятся в небольших партиях, подчеркивая эксклюзивность и внимание к деталям. Премиальные конфеты также выделяются инновационными дизайнами упаковки, которые повышают их привлекательность как роскошных предметов или подарочных опций. Сегмент ориентирован на нишевые рынки, включая потребителей, ищущих потакание себе, особые случаи или гурманские переживания.

По каналу распространения: супермаркеты/гипермаркеты доминируют, в то время как цифровые разрушения ускоряются

В 2024 году супермаркеты и гипермаркеты занимают доминирующую долю 40,31% рынка конфет. Это значительное рыночное присутствие объясняется их способностью эффективно использовать поведение импульсивных покупок. Стратегически размещая кондитерские изделия рядом с кассами и в зонах высокого трафика, эти розничные форматы поощряют незапланированные покупки, которые являются ключевым драйвером продаж конфет. Кроме того, их широкий охват потребителей, поддерживаемый обширными сетями физических магазинов, обеспечивает доступность для широкой демографии, включая городских, пригородных и сельских потребителей. Супермаркеты и гипермаркеты также выигрывают от предложения разнообразного ассортимента кондитерских изделий, удовлетворяющих различные потребительские предпочтения, диетические потребности и ценовые точки, что еще больше укрепляет их позицию на рынке.

Онлайн-ритейл, с другой стороны, как прогнозируется, будет расти со среднегодовым темпом роста 6,73% до 2030 года, стимулируемый развивающимися потребительскими покупательскими привычками и технологическими достижениями. Интеграция платформ социальных сетей в стратегии онлайн-ритейла сыграла ключевую роль в этом росте, позволяя целевой маркетинг, сотрудничество с инфлюенсерами и персонализированные рекомендации продуктов, которые резонируют с конкретными потребительскими сегментами. Модели подписных услуг также набрали популярность, предлагая потребителям удобство, экономию затрат и регулярную доставку их любимых кондитерских изделий, что способствует лояльности клиентов. Более того, растущее принятие платформ электронной коммерции в сочетании с растущим предпочтением домашней доставки расширило охват онлайн-ритейла, делая его ключевым драйвером роста на рынке конфет.

Географический анализ

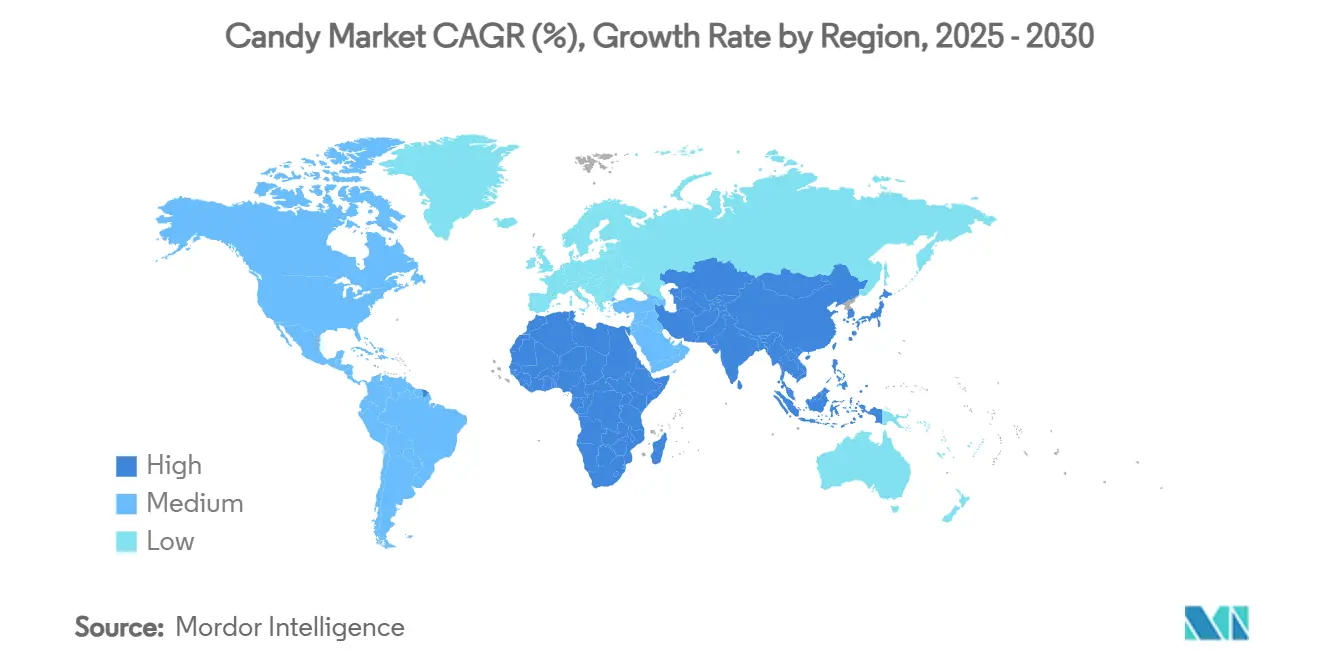

В 2024 году Северная Америка занимает 36,25% доли рынка конфет, что обусловлено устоявшимися моделями потребления, надежной дистрибьюторской сетью и сильными традициями сезонных подарков, которые повышают премиальное ценообразование во время крупных праздников. Регион выигрывает от хорошо развитой розничной инфраструктуры, которая поддерживает доступность широкого ассортимента кондитерских изделий, обслуживающих как массовых, так и премиальных потребителей. Кроме того, высокие показатели потребления на душу населения и предпочтение инновационных предложений продуктов еще больше укрепляют позицию Северной Америки как ключевого игрока на мировом рынке конфет. Зрелая природа рынка позволяет компаниям внедрять изощренные маркетинговые стратегии и эффективно использовать лояльность потребителей.

Европа представляет значительный сегмент рынка конфет, поддерживаемый его традициями премиального шоколада, ремесленным производственным наследием и все более строгими правилами устойчивости, формирующими отраслевые практики. Разнообразные потребительские предпочтения в разных странах создают возможности для локализованной разработки продуктов и вкусовых инноваций. Правила упаковки ЕС дополнительно стимулируют внедрение устойчивой упаковки, влияя на глобальные отраслевые стандарты. Основные рынки, такие как Германия, Великобритания, Франция и Италия, демонстрируют различные модели потребления и регулятивные требования, в то время как Восточная Европа показывает потенциал роста благодаря растущим располагаемым доходам и распространению западных трендов потребления.

Азиатско-Тихоокеанский регион выступает как самый быстрорастущий регион на рынке конфет с прогнозируемым среднегодовым темпом роста 7,32% до 2030 года. Урбанизация, растущие доходы среднего класса и увеличение рыночного проникновения в странах с исторически низким потреблением конфет на душу населения стимулируют этот рост. Китай возглавляет регион с двузначным ростом потребления конфет, привлекая значительные инвестиции от многонациональных компаний в производство и дистрибуцию. Индия, Япония, Австралия и Юго-Восточная Азия представляют уникальные возможности и вызовы, от регулятивного соблюдения до культурных предпочтений, влияющих на формулировку продуктов и маркетинговые стратегии. Южная Америка, Ближний Восток и Африка представляют развивающиеся рынки со значительным долгосрочным потенциалом, несмотря на нынешние меньшие доли рынка, выигрывая от экономического развития, роста населения и увеличения воздействия глобальных кондитерских брендов через улучшенные дистрибьюторские сети и цифровую связность.

Конкурентная среда

Рынок конфет функционирует в умеренно консолидированной конкурентной среде, где устоявшиеся многонациональные игроки, такие как Mars, Mondelez, Hershey и Ferrero, занимают значительные доли рынка. Эти компании поддерживают свое доминирование через обширное управление портфелем брендов, непрерывные инновации и стратегические поглощения. Такие стратегии позволяют этим игрокам диверсифицировать свои категории продуктов и расширить свой географический охват, обеспечивая устойчивый рост в конкурентной среде.

Региональные игроки и ремесленные производители также играют ключевую роль в формировании рыночной динамики. Эти компании используют свое специализированное позиционирование и глубокое понимание местных потребительских предпочтений для захвата доли рынка. Например, ремесленные производители шоколада в Европе фокусируются на премиальных, изготовленных вручную продуктах, которые привлекают нишевые рынки, в то время как региональные бренды в Азии удовлетворяют уникальные вкусовые профили, предпочитаемые местными потребителями. Этот локализованный подход позволяет меньшим игрокам эффективно конкурировать с глобальными гигантами, особенно на рынках, где культурные предпочтения сильно влияют на решения о покупках.

Конкуренция на рынке конфет дополнительно усиливается стратегиями вертикальной интеграции, принятыми ведущими компаниями. Для смягчения рисков цепочки поставок и управления волатильностью затрат фирмы все больше инвестируют в возможности поставок и переработки какао. Например, Hershey внедрила программы устойчивого снабжения какао для обеспечения стабильных поставок сырья при решении этических вопросов. Аналогично, Ferrero инвестировала в собственные предприятия по переработке какао для сокращения зависимости от сторонних поставщиков. Эти инициативы не только укрепляют устойчивость цепочки поставок, но и обеспечивают конкурентное преимущество в плане экономической эффективности и качества продукции, что дополнительно формирует конкурентную динамику отрасли.

Лидеры кондитерской индустрии

-

The Hershey Company

-

Mondelez International, Inc.

-

Mars, Incorporated

-

Nestlé SA

-

Ferrero International S.A.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Украинский кондитерский бренд Vitamin Candy от Alex-IS заключил партнерство с The Smurfs для предложения более здоровых вариантов перекуса для детей глобально. Облегченное Art Nation Licensing, сотрудничество привело к созданию безсахарных фруктовых пастилок с питательными ингредиентами и игривой упаковкой. Линейка продуктов включает три фруктовые комбинации-гранат и яблоко, белый виноград и яблоко, и вишня и яблоко-каждая из которых представляет популярных персонажей Смурфиков и обеспечивает натуральную сладость без искусственных добавок.

- Май 2025: SweeTarts от Ferrera представила свое последнее творение: SweeTarts Gummy Halos. Эти Gummy Halos обладают легкой, пушистой жевательной основой, увенчанной жевательным розовым и синим слоем, и окутаны восхитительным сочетанием сладких и кислых вкусов. Новое предложение вводит два заманчивых вкусовых сочетания в линейку SweeTARTS: Blue Punch и Strawberries & Cream.

- Апрель 2025: Disneyland® Paris и Mars Wrigley укрепляют свое сотрудничество, вводя яркий гурманский опыт для посетителей в Boardwalk Candy Palace. Начатый в 2023 году, альянс успешно интегрировал известные бренды Mars Wrigley, включая M&M`S®, Skittles®, Twix®, Snickers® и Maltesers®, в большинство розничных точек парка.

- Май 2024: Ferrero International SpA запустила Tic Tac Chewy, новое дополнение к своему культовому бренду Tic Tac, сочетающее фирменную свежесть бренда с жевательной текстурой. Tic Tac Chewy появился в двух заманчивых разновидностях: Fruit Adventure и Sour Adventure. Каждая разновидность похвасталась восхитительной смесью пяти фруктовых вкусов: Вишня, Яблоко, Апельсин, Лимон и Виноград.

Область глобального отчета по рынку конфет

Конфеты, часто известные как сладости или леденцы, - это сладкие кондитерские изделия, изготовленные в основном из сахара. Любые сладкие кондитерские изделия, включая шоколад, жевательную резинку и сахарные конфеты, подпадают под жанр сахарных кондитерских изделий. Мировой рынок конфет сегментирован по типу, каналу распространения и географии. На основе типа рынок конфет сегментирован на шоколадные конфеты и нешоколадные конфеты. Сегмент нешоколадных конфет дополнительно сегментирован на леденцы, пастилки, жевательные резинки, желейные, жевательные конфеты, ириски, карамели, нугу, мятные конфеты и другие нешоколадные конфеты. Другие типы нешоколадных конфет включают лакрицу, леденцы на палочке и лечебные кондитерские изделия. На основе каналов распространения рынок сегментирован на супермаркеты/гипермаркеты, магазины шаговой доступности, специализированные магазины, онлайн-ритейл и другие каналы распространения. Для предоставления более широкой перспективы рынок изучается для потенциальных и перспективных стран в разных регионах, включая Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку, Ближний Восток и Африку. Для каждого сегмента определение размеров рынка и прогнозы выполняются на основе стоимости (в миллионах долларов США).

| Шоколадные конфеты |

| Нешоколадные конфеты |

| Леденцы |

| Пастилки, жевательные резинки, желейные и жевательные конфеты |

| Ириски, карамели и нуга |

| Мятные конфеты |

| Другие нешоколадные конфеты |

| Конфеты на основе сахара |

| Безсахарные/конфеты с пониженным содержанием сахара |

| Массовые |

| Премиальные |

| Супермаркеты/Гипермаркеты |

| Магазины шаговой доступности |

| Специализированные магазины |

| Онлайн-ритейл |

| Другие каналы распространения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Нидерланды | |

| Швеция | |

| Польша | |

| Бельгия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Индонезия | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Колумбия | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Южная Африка | |

| Саудовская Аравия | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу продукции | Шоколадные конфеты | |

| Нешоколадные конфеты | ||

| Леденцы | ||

| Пастилки, жевательные резинки, желейные и жевательные конфеты | ||

| Ириски, карамели и нуга | ||

| Мятные конфеты | ||

| Другие нешоколадные конфеты | ||

| По типу ингредиентов | Конфеты на основе сахара | |

| Безсахарные/конфеты с пониженным содержанием сахара | ||

| По категории | Массовые | |

| Премиальные | ||

| По каналу распространения | Супермаркеты/Гипермаркеты | |

| Магазины шаговой доступности | ||

| Специализированные магазины | ||

| Онлайн-ритейл | ||

| Другие каналы распространения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Нидерланды | ||

| Швеция | ||

| Польша | ||

| Бельгия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Индонезия | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Колумбия | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Южная Африка | ||

| Саудовская Аравия | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка конфет к 2030 году?

Рынок конфет, как прогнозируется, достигнет 97,56 млрд долларов США к 2030 году, отражая среднегодовой темп роста 4,64% с 2025 года.

Какая группа продуктов растет быстрее всего в категории?

Пастилки, жевательные резинки, желейные и жевательные конфеты лидируют в росте со среднегодовым темпом роста 8,56% до 2030 года.

Насколько велик вклад онлайн-канала в продажи кондитерских изделий?

В то время как супермаркеты занимают 40,31% выручки, онлайн-ритейл расширяется быстрее всего, регистрируя среднегодовой темп роста 6,73% до 2030 года.

Какие факторы стимулируют спрос в Азиатско-Тихоокеанском регионе?

Урбанизация, рост доходов среднего класса и расширение современной продуктовой торговли стимулируют среднегодовой темп роста 7,32% для региональных продаж конфет.

Последнее обновление страницы: