Размер и доля рынка активных имплантируемых медицинских устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

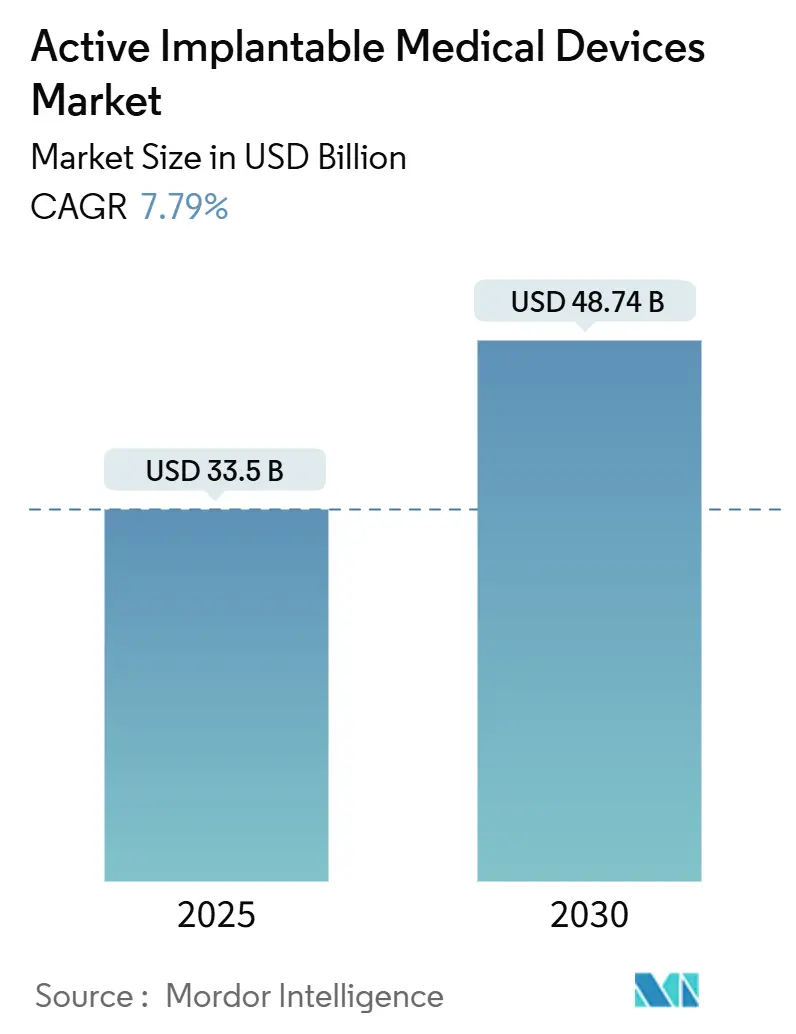

| Размер Рынка (2025) | 33.5 Миллиардов долларов США |

| Размер Рынка (2030) | 48.74 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.79% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка активных имплантируемых медицинских устройств от Mordor Intelligence

Размер рынка активных имплантируемых медицинских устройств составил 33,50 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 48,74 млрд долл. США к 2030 году, что соответствует среднегодовому темпу роста 7,79%. Рост продолжительности жизни, быстрая миниатюризация электроники и расширение систем возмещения расходов расширяют критерии отбора пациентов, сокращая циклы внедрения технологий. Внедрение удаленного мониторинга с поддержкой искусственного интеллекта сократило ложные сердечные сигналы тревоги до 85%, снижая нагрузку на клиницистов и повышая доверие к долгосрочному использованию устройств. Параллельно с этим Регламент ЕС по медицинским изделиям (MDR) продлил переходные сроки до декабря 2027 года для имплантатов класса III, направляя спрос к производителям с надежными системами качества[1]European Commission, "Medical Device Regulation Transition Update," ec.europa.eu. Стабилизация цепочки поставок полупроводников после дефицита 2024 года восстанавливает производство субсантиметровых компонентов, необходимых для безэлектродных и беспроводных архитектур[2]U.S. Food & Drug Administration, "Breakthrough Devices Program," fda.gov. В совокупности эти динамики усиливают устойчивую траекторию масштабирования рынка активных имплантируемых медицинских устройств до 2030 года.

Ключевые выводы отчета

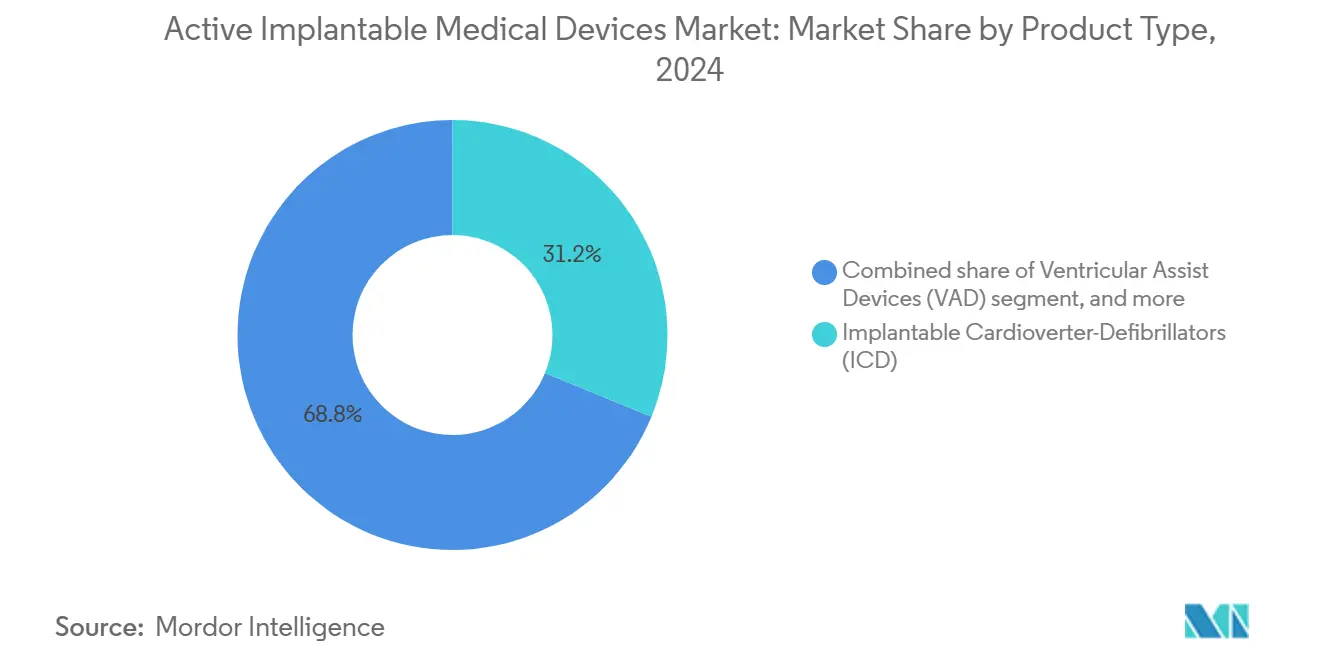

- По типу продукта имплантируемые кардиовертеры-дефибрилляторы лидировали с 31,23% доли рынка активных имплантируемых медицинских устройств в 2024 году, в то время как имплантируемые слуховые устройства, согласно прогнозам, покажут среднегодовой темп роста 9,43% до 2030 года.

- По применению сердечно-сосудистые заболевания составили 55,34% размера рынка активных имплантируемых медицинских устройств в 2024 году, и прогнозируется, что терапия потери слуха будет развиваться со среднегодовым темпом роста 10,67% до 2030 года.

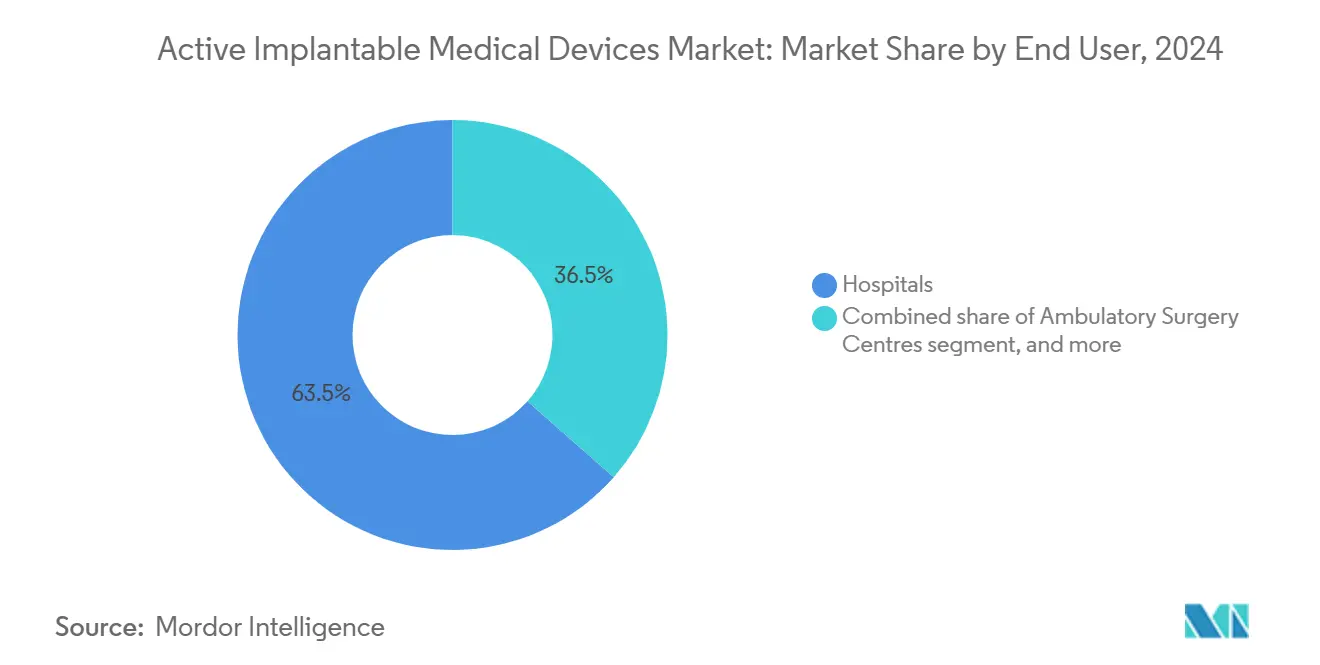

- По конечным пользователям больницы контролировали 63,56% выручки в 2024 году, однако ожидается, что специализированные и ЛОР-клиники будут расширяться со среднегодовым темпом роста 10,34% в период 2025-2030 годов.

- По технологии МРТ-совместимые устройства захватили 40,56% размера рынка активных имплантируемых медицинских устройств в 2024 году, тогда как безэлектродные и беспроводные системы должны вырасти со среднегодовым темпом роста 9,54% к 2030 году.

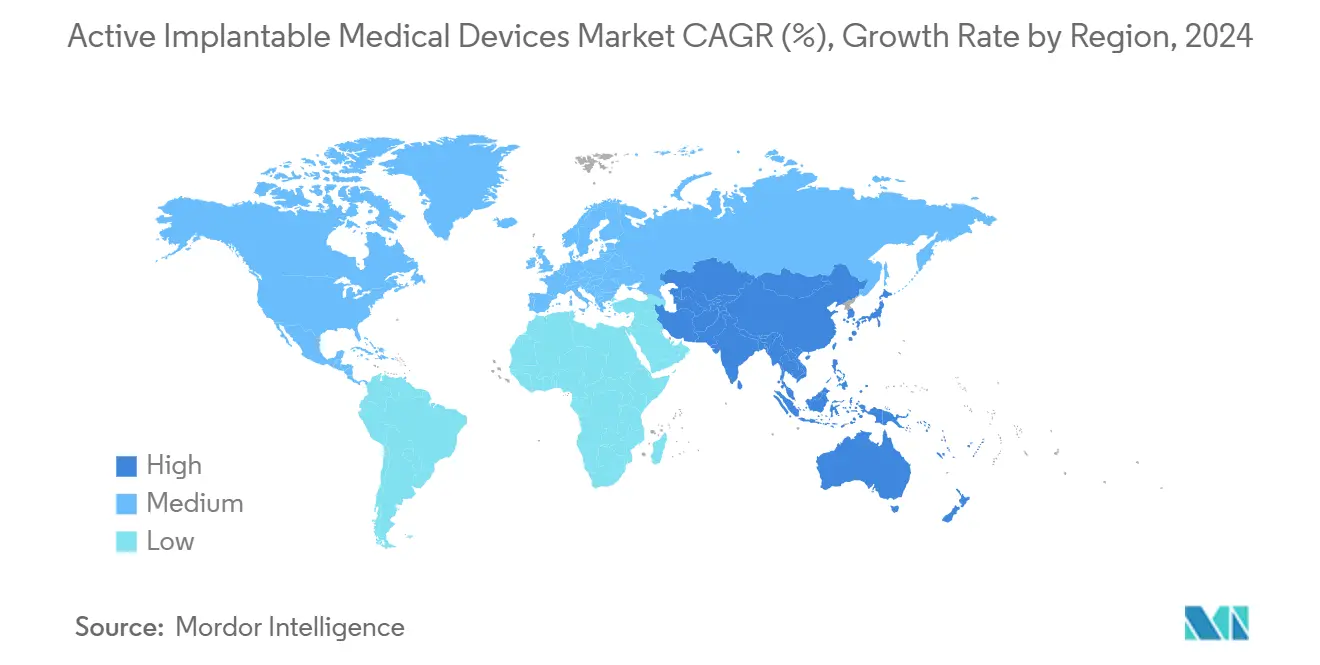

- По географии Северная Америка доминировала с 38,54% долей в 2024 году, и Азиатско-Тихоокеанский регион находится на пути к среднегодовому темпу роста 8,76%, отражая объемные закупки Китая и демографию сверхстарения Японии.

Тренды и анализ глобального рынка активных имплантируемых медицинских устройств

Анализ воздействия драйверов

| Драйвер | % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность кардио-, нейро- и отологических расстройств | +1.8% | Глобально, сконцентрировано на стареющих рынках ОЭСР | Долгосрочно (≥ 4 лет) |

| Быстрая миниатюризация и инновации в МРТ-безопасном/безэлектродном дизайне | +1.5% | Лидерство Северной Америки и ЕС, ускоряющееся принятие в АТР | Среднесрочно (2-4 года) |

| Стареющее население, расширяющее пул пациентов, подходящих для имплантации | +1.2% | Япония, Германия, Италия, глобальный эффект | Долгосрочно (≥ 4 лет) |

| Благоприятное расширение возмещения в ОЭСР и Китае | +1.0% | Страны ОЭСР и Китай | Среднесрочно (2-4 года) |

| Алгоритмы удаленного мониторинга с поддержкой ИИ улучшают результаты в реальном мире | +0.9% | Раннее внедрение в Северной Америке и ЕС, АТР следует | Краткосрочно (≤ 2 лет) |

| Прорывная биорезорбируемая электроника исключает операции по извлечению | +0.4% | Исследовательские центры в США, ЕС, отдельные центры АТР | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность кардио-, нейро- и отологических расстройств

Сердечная недостаточность поражает более 64 миллионов человек во всем мире, и ожидается, что фибрилляция предсердий достигнет 17,9 миллиона случаев на развитых рынках к 2030 году, усиливая спрос на имплантируемые кардиовертеры-дефибрилляторы и устройства ресинхронизации. Болезнь Паркинсона поражает около 10 миллионов пациентов в мире, стимулируя внедрение адаптивных систем глубокой стимуляции мозга, которые модулируют терапию в реальном времени. ВОЗ прогнозирует, что потеря слуха затронет 700 миллионов человек к 2050 году, эта тенденция ускоряет использование кохлеарных имплантатов, поскольку полностью имплантируемые конструкции устраняют косметические барьеры. Профили сопутствующих заболеваний также становятся более распространенными, что приводит к имплантации нескольких устройств и поддерживает устойчивый рост рынка активных имплантируемых медицинских устройств.

Быстрая миниатюризация и инновации в МРТ-безопасном безэлектродном дизайне

Безэлектродные кардиостимуляторы уменьшились до объемов менее 1 см³, сохраняя при этом 10-летний срок службы батареи, и устройства, такие как двухкамерная система Abbott AVEIR, синхронизируют предсердно-желудочковую стимуляцию без трансвенозных электродов. МРТ-протоколы продвинулись от условного до полностью неограниченного сканирования при 3 Тесла, устраняя давние барьеры визуализации для пациентов с устройствами. Кортикальный интерфейс Layer 7 от Precision Neuroscience, размещающий 1024 тонких как волос электрода, иллюстрирует тонкомасштабное изготовление, которое теперь достижимо. Биорезорбируемые кардиостимуляторы, которые растворяются после завершения терапии, прошли первые испытания на людях, предвещая будущее, где операция по извлечению станет ненужной. Эти достижения снижают риски инфекции, упрощают процедуры и расширяют отбор пациентов, усиливая импульс на рынке активных имплантируемых медицинских устройств.

Стареющее население расширяет пул пациентов, подходящих для имплантации

К 2030 году глобальное население в возрасте 65 лет и старше достигнет 771 миллиона, поставив Японию на 29% долю пожилых людей, а Европу недалеко позади[3]United Nations, "World Population Prospects 2024," un.org. Возрастные аритмии, нейродегенеративные заболевания и сенсорные дефициты коллективно повышают спрос на имплантаты в кардиологии, неврологии и отологии. Транскатетерные методы теперь позволяют минимально инвазивную установку устройств вспомогательного кровообращения у ослабленных пациентов, которые ранее не были кандидатами на хирургическое вмешательство. Критерии кандидатов для кохлеарных имплантатов расширились, включив одностороннюю глухоту и умеренную потерю слуха, увеличивая потенциальный объем в иначе недостаточно проникнутом показании. Правительства и страховщики поощряют такие методы лечения для поддержания независимости пожилых взрослых, закрепляя минимальный спрос на рынке активных имплантируемых медицинских устройств.

Благоприятное расширение возмещения в ОЭСР и Китае

Программа объемных закупок Китая (VoBP) снизила цены на кохлеарные имплантаты со 200 000 до 50 000 юаней, увеличив право на покрытие в четыре раза в рамках Национального фонда медицинского страхования[4]National Healthcare Security Administration, "Volume-Based Procurement Device List," nhsa.gov.cn. В Соединенных Штатах программа прорывных устройств FDA сокращает циклы рассмотрения новых имплантатов и запускает параллельное покрытие Medicare, что иллюстрируется недавними одобрениями в области адаптивной глубокой стимуляции мозга и стимуляции проводящей системы. MDR ЕС, несмотря на ранние задержки, в конечном итоге стандартизирует требования к доказательствам и снижает расходы на дублирование в нескольких странах, принося пользу крупномасштабным запускам по всей Европе. Контракты плательщиков, основанные на ценности, вознаграждают устройства, которые сокращают повторные госпитализации, согласовывая фискальные стимулы с технологией, которая улучшает результаты. Коллективно эти политические сдвиги поддерживают предсказуемые потоки возмещения для рынка активных имплантируемых медицинских устройств.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость устройств и процедур на развивающихся рынках | −1.1% | Латинская Америка, Юго-Восточная Азия, Африка к югу от Сахары | Среднесрочно (2-4 года) |

| Строгие требования кибербезопасности/регулятивные препятствия удлиняют одобрения | −0.8% | Глобально, особенно ЕС и США | Краткосрочно (≤ 2 лет) |

| Узкие места поставок полупроводников для ультраминиатюрных компонентов | −0.6% | Глобальная цепочка создания стоимости электроники | Краткосрочно (≤ 2 лет) |

| Давление устойчивости материалов батарей на литий-йодную химию | −0.4% | Глобально, с акцентом на мандаты устойчивости ЕС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость устройств и процедур на развивающихся рынках

Во многих регионах с низким и средним доходом цены на имплантаты по-прежнему превышают годовой доход домохозяйств, ограничивая проникновение богатыми городскими популяциями. Только 19% жителей в этих экономиках имеют доступ даже к базовой диагностике, подчеркивая системные пробелы в уходе. Обесценивание валют дополнительно увеличивает импортные расходы на устройства, оцененные в твердых валютах, в то время как фрагментированное страховое покрытие делает большинство платежей из собственного кармана. Политика местного производства в Индии и Бразилии предлагает налоговые льготы, однако категории имплантатов высокого риска требуют специализированного производства в чистых помещениях и портфели интеллектуальной собственности, которыми обладают немногие отечественные фирмы. Дефицит обучения усугубляет барьер, поскольку процедуры имплантации требуют электрофизиологов и отологических хирургов, которые остаются сконцентрированными в флагманских больницах. Пока не созреют модели финансирования, стоимость будет продолжать ограничивать рынок активных имплантируемых медицинских устройств во многих развивающихся территориях.

Строгие требования кибербезопасности и регулятивные препятствия удлиняют одобрения

Закон США PATCH 2025 года обязывает компании встраивать мониторинг угроз в реальном времени и программное исправление во все подключенные к сети имплантаты, увеличивая сложность конструкции и требования к аудиту. В Европе только 43 уполномоченных органа обрабатывают примерно полмиллиона досье устройств, растягивая сроки сертификации имплантатов класса III до 24 месяцев. Правила программного обеспечения как медицинского устройства теперь требуют отдельных клинических испытаний для встроенных алгоритмов ИИ, финансовая нагрузка, которую меньшие инноваторы с трудом могут поглотить. Мандаты пост-маркетингового надзора требуют 100% отслеживания жалоб и ежегодных обновлений производительности, заставляя фирмы инвестировать в специализированные команды бдительности. Эти слои консолидируют долю в пользу многонациональных компаний, способных поглощать накладные расходы на соответствие, умеряя скорость новых входов на рынок активных имплантируемых медицинских устройств.

Сегментный анализ

По типу продукта: дефибрилляторы сохраняют лидерство, слуховые устройства ускоряются

Имплантируемые кардиовертеры-дефибрилляторы захватили 31,23% доли размера рынка активных имплантируемых медицинских устройств в 2024 году благодаря их жизнеспасающей роли в предотвращении внезапной сердечной смерти среди примерно 6 миллионов американских пациентов с сердечной недостаточностью. Подкожные и безэлектродные форматы снижают риск инфекции и обеспечивают доступ к МРТ, поддерживая стабильные циклы замены. Кардиостимуляторы остаются актуальными, поскольку двухкамерные безэлектродные конструкции теперь корректируют сложные аритмии без трансвенозных электродов. Устройства вспомогательного кровообращения получают выгоду от магнитно левитирующих насосов, которые сокращают тромбоз, удваивая двухлетнюю выживаемость по сравнению с предыдущими поколениями.

Имплантируемые слуховые устройства показывают самую быструю траекторию со среднегодовым темпом роста 9,43% до 2030 года, поскольку полностью имплантируемые кохлеарные имплантаты входят в ключевые испытания и обещают круглосуточный звук без внешних процессоров. Ранние данные исследования осуществимости TICI от MED-EL показали паритет распознавания речи со стандартными моделями и более высокую удовлетворенность пациентов. Нейростимуляторы также получают выгоду от возможностей замкнутого цикла, которые сокращают чрезмерную стимуляцию на 89%, в то время как вставляемые петлевые регистраторы и насосы для инфузии лекарств получают преимущества от персонализированного управления хроническими заболеваниями. Эти динамики коллективно углубляют разнообразие продуктов и обеспечивают будущее рынка активных имплантируемых медицинских устройств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: доминирование кардиоваскулярной области сталкивается с нарушением потери слуха

Сердечно-сосудистые заболевания сохранили 55,34% размера рынка активных имплантируемых медицинских устройств в 2024 году, вызванные эскалацией распространенности сердечной недостаточности и расширением показаний для стимуляции проводящей системы и ресинхронизации. Устройство TriClip от Abbott сократило умеренную или более трикуспидальную регургитацию на 84% и улучшило оценки анкеты кардиомиопатии Канзас-Сити, подчеркивая возможности структурного сердца. Неврологические применения остаются стабильными, поскольку адаптивная глубокая стимуляция мозга расширяет клиническую пользу на ранее рефрактерные подтипы Паркинсона.

Лечение потери слуха растет со среднегодовым темпом роста 10,67% к 2030 году, поскольку ВОЗ прогнозирует 700 миллионов затронутых лиц, и полностью имплантируемые решения стирают давнюю стигму. Управление хронической болью видит растущее принятие спинальных стимуляторов, управляемых ИИ, которые автокалибруют дозировку, снижая зависимость от опиоидов. Случаи эндокринного использования, такие как доставка инсулина с замкнутым циклом, представляют появляющуюся смежность, которая могла бы вливать свежий объем в рынок активных имплантируемых медицинских устройств.

По конечному пользователю: больницы удерживают масштаб, специализированные центры опережают

Больницы контролировали 63,56% выручки в 2024 году благодаря широкой инфраструктуре, поддержке интенсивной терапии и учебным аффилиациям, которые размещают сложные имплантаты вспомогательного кровообращения или двухкамерные безэлектродные. Академические медицинские центры служат центрами раннего принятия, ускоряя диффузию в сообщественные учреждения после сглаживания кривых процедурного обучения.

Прогнозируется, что специализированные и ЛОР-клиники вырастут со среднегодовым темпом роста 10,34%, поскольку минимально инвазивные методы позволяют выписку в тот же день для размещений кардиостимуляторов и кохлеарных имплантатов. Амбулаторные хирургические центры теперь безопасно управляют простыми заменами батарей и вставками петлевых регистраторов под местной анестезией. Границы домашнего ухода открываются через подключенные сердечные мониторы и облачную аналитику, создавая децентрализованные пути последующего наблюдения, которые сокращают отпечатки больниц, но увеличивают рынок активных имплантируемых медицинских устройств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: МРТ-совместимые устройства доминируют, беспроводные подходы растут

МРТ-совместимые платформы заняли 40,56% доли в 2024 году, поскольку неограниченная визуализация устраняет критический барьер лечения для пациентов, нуждающихся в онкологических или опорно-двигательных сканированиях. Технология без ожидания от Abbott устранила традиционную 6-недельную задержку после имплантации, повышая пропускную способность пациентов.

Прогнозируется, что безэлектродные и беспроводные системы покажут среднегодовой темп роста 9,54%, стимулируемые свободой от переломов электродов, которые происходят в 2-3% традиционных имплантатов и требуют дорогостоящих ревизий. Двухустройственная связь AVEIR от Abbott доказывает многоточечную стимуляцию без физических электродов, в то время как перезаряжаемые или биорезорбируемые источники питания обещают сократить будущие удаления. Традиционные устройства сохраняются в ценочувствительных регионах, но сталкиваются с постепенной заменой, поскольку экономия от масштаба толкает расходы на премиальные технологии вниз, расширяя мировой рынок активных имплантируемых медицинских устройств.

Географический анализ

Северная Америка удерживала 38,54% продаж 2024 года, подпитываемая покрытием Medicare прорывных устройств и плотной экосистемой, связывающей академию, промышленность и венчурный капитал. Программа прорывных устройств FDA сжала одобрения сердечных и нейроустройств до менее 150 дней в среднем, позволяя быстрое принятие клиницистами. Надежное возмещение и установленные референсные сети поддерживают высокие объемы процедур для безэлектродной стимуляции и адаптивных систем глубокой стимуляции мозга. Тем не менее, инициативы платежей, основанных на ценности, оказывают давление на поставщиков, чтобы доказать продольные компенсации затрат, вводя контракты разделения рисков, которые могли бы изменить структуру ценообразования рынка активных имплантируемых медицинских устройств.

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 8,76% между 2025 и 2030 годами благодаря сбросам стоимости VoBP Китая и ускоренным одобрениям Национального управления медицинских продуктов 270 инновационных имплантатов с 2017 года. Сверхстареющее общество Японии питает спрос на маленькие устройства с долгим сроком службы, в то время как передовая производственная мощность Южной Кореи позиционирует ее как ведущий экспортный центр. Схема стимулов, связанных с производством, Индии привлекает глобальные OEM для установки местной окончательной сборки, обрезая логистические затраты и поддерживая более широкий региональный доступ. Эти сдвиги повышают вес Азиатско-Тихоокеанского региона на рынке активных имплантируемых медицинских устройств и создают эффективность масштаба для глобальных поставщиков.

Европа навигирует узкие места переходов MDR, которые задерживают сертификацию, но в конечном итоге гармонизируют стандарты доказательств. Германия остается центром электрофизиологии, а структура возмещения цифрового здоровья Франции стимулирует имплантаты, связанные с ИИ. Brexit добавляет параллельный путь одобрения Великобритании, повышая сложность планирования для запусков в двух регионах. Тем не менее, стареющая демография континента и универсальное покрытие все еще обеспечивают стабильный спрос на устройства. Как только мощность уполномоченных органов нормализуется, накопленные одобрения могли бы привести к выпуску новых продуктов и усилить место Европы на рынке активных имплантируемых медицинских устройств.

Конкурентная среда

Рынок активных имплантируемых медицинских устройств умеренно концентрирован, при этом Medtronic, Abbott и Boston Scientific коллективно приближаются к 55% глобальной выручки. Эти многонациональные компании развертывают годовые бюджеты НИОКР свыше 2 млрд долл. США и управляют вертикально интегрированным производством, которое обеспечивает поставки микроэлектроники. Терапия, усиленная ИИ, является основным дифференциатором: адаптивная глубокая стимуляция мозга BrainSense от Medtronic является первым имплантатом Паркинсона с замкнутым циклом, который регулирует стимуляцию на основе воспринимаемой нейронной активности, улучшая контроль симптомов без ручного перепrogramming.

Стратегические приобретения изменяют портфели. Предложение Stryker в размере 4,9 млрд долл. США для Inari Medical расширяет его охват имплантатов в механическую тромбэктомию и периферическое вмешательство. Покупка Nevro за 250 млн долл. США Globus Medical приносит активы высокочастотной нейромодуляции в его франшизу позвоночника. Выкуп Silk Road Medical Boston Scientific укрепляет его присутствие в транскаротидном доступе для профилактики инсульта, повышая глубину перекрестных продаж.

Появляющиеся фирмы продвигают новые границы, такие как полностью имплантируемые кохлеарные устройства, биорезорбируемые каркасы и беспроводные интерфейсы мозг-компьютер. Однако ужесточение кибербезопасности, соответствия MDR и капиталоемкости поднимает барьеры входа, давая действующим лицам время интегрировать эти подходы до достижения разрушительного масштаба. Конвергенция программного обеспечения, управления питанием и биосовместимых материалов, вероятно, будет диктовать конкурентную перетасовку на рынке активных имплантируемых медицинских устройств в течение следующего десятилетия.

Лидеры индустрии активных имплантируемых медицинских устройств

-

Medtronic plc

-

Abbott Laboratories

-

Boston Scientific Corporation

-

Cochlear Limited

-

BIOTRONIK SE & Co. KG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Июнь 2025: FDA одобряет имплантат ENCELTO для доставки цилиарного нейротрофического фактора при макулярной телеангиэктазии типа 2, знаменуя первый клеточный нейропротективный глазной имплантат.

- Июнь 2025: Stryker подписывает соглашение о приобретении Inari Medical за 4,9 млрд долл. США, добавляя решения механической тромбэктомии в свой портфель.

- Апрель 2024: Abbott начинает испытание ASCEND CSP, оценивающее технологию электродов ИКД стимуляции проводящей системы.

- Апрель 2024: Precision Neuroscience получает разрешение FDA на беспроводной кортикальный интерфейс Layer 7 с 1024 электродами.

- Март 2025: Envoy Medical записывает первых участников в ключевое исследование полностью имплантированного кохлеарного имплантата Acclaim.

Сфера применения глобального отчета по рынку активных имплантируемых медицинских устройств

Согласно сфере применения отчета, активные имплантируемые медицинские устройства относятся к любому активному медицинскому устройству, которое предназначено для полного или частичного введения хирургическим или медицинским способом в тело человека или медицинским вмешательством в естественное отверстие и которое предназначено для остания после процедуры. Рынок активных имплантируемых медицинских устройств сегментирован по продукту (имплантируемые кардиовертеры-дефибрилляторы, имплантируемые сердечные кардиостимуляторы, устройства вспомогательного кровообращения, имплантируемые сердечные мониторы/вставляемые петлевые регистраторы, нейростимуляторы, имплантируемые слуховые устройства, другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также покрывает оценочные размеры рынка и тренды для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Кардиостимуляторы | |

| Имплантируемые кардиовертеры-дефибрилляторы (ИКД) | |

| Устройства вспомогательного кровообращения (VAD) | |

| Нейростимуляторы | Стимуляторы спинного мозга |

| Стимуляторы глубокого мозга | |

| Стимуляторы блуждающего нерва | |

| Сакральные нейростимуляторы | |

| Имплантируемые слуховые устройства | Кохлеарные имплантаты |

| Костно-якорные слуховые системы | |

| Вставляемые петлевые регистраторы | |

| Имплантируемые насосы для инфузии лекарств |

| Сердечно-сосудистые заболевания |

| Неврологические расстройства |

| Потеря слуха |

| Управление хронической болью |

| Эндокринные и метаболические (например, диабет) |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные и ЛОР-клиники |

| Условия домашнего ухода |

| МРТ-совместимые устройства |

| Традиционные устройства |

| Безэлектродные/беспроводные имплантаты |

| Перезаряжаемые/биорезорбируемые системы питания |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу продукта | Кардиостимуляторы | |

| Имплантируемые кардиовертеры-дефибрилляторы (ИКД) | ||

| Устройства вспомогательного кровообращения (VAD) | ||

| Нейростимуляторы | Стимуляторы спинного мозга | |

| Стимуляторы глубокого мозга | ||

| Стимуляторы блуждающего нерва | ||

| Сакральные нейростимуляторы | ||

| Имплантируемые слуховые устройства | Кохлеарные имплантаты | |

| Костно-якорные слуховые системы | ||

| Вставляемые петлевые регистраторы | ||

| Имплантируемые насосы для инфузии лекарств | ||

| По применению | Сердечно-сосудистые заболевания | |

| Неврологические расстройства | ||

| Потеря слуха | ||

| Управление хронической болью | ||

| Эндокринные и метаболические (например, диабет) | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные и ЛОР-клиники | ||

| Условия домашнего ухода | ||

| По технологии | МРТ-совместимые устройства | |

| Традиционные устройства | ||

| Безэлектродные/беспроводные имплантаты | ||

| Перезаряжаемые/биорезорбируемые системы питания | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, на которые дается ответ в отчете

Каков текущий размер рынка активных имплантируемых медицинских устройств?

Рынок активных имплантируемых медицинских устройств составил 33,50 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 48,74 млрд долл. США к 2030 году.

Какой продуктовый сегмент удерживает наибольшую долю рынка?

Имплантируемые кардиовертеры-дефибрилляторы лидировали с 31,23% доли рынка активных имплантируемых медицинских устройств в 2024 году.

Какой регион растет быстрее всего для активных имплантируемых медицинских устройств?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться со среднегодовым темпом роста 8,76% между 2025 и 2030 годами, движимый объемными закупками Китая и стареющим населением Японии.

Как функции с поддержкой ИИ влияют на рынок?

Удаленный мониторинг, управляемый ИИ, сократил ложные сердечные сигналы тревоги до 85% и стимулирует более широкое принятие имплантатов следующего поколения в кардиологии и неврологии.

Какой технологический тренд больше всего разрушает традиционные дизайны имплантатов?

Безэлектродные и беспроводные имплантаты, которые устраняют трансвенозные электроды и связанные осложнения, продвигаются со среднегодовым темпом роста 9,54% и изменяют критерии выбора устройств.

Почему специализированные и ЛОР-клиники показывают быстрый рост в имплантации устройств?

Минимально инвазивные методы теперь позволяют выписку в тот же день для многих процедур, позволяя специализированным клиникам эффективно проводить высокообъемные имплантации и подпитывая среднегодовой темп роста 10,34% в этой среде.

Последнее обновление страницы: